On Demand Warehousing Markt Größe und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

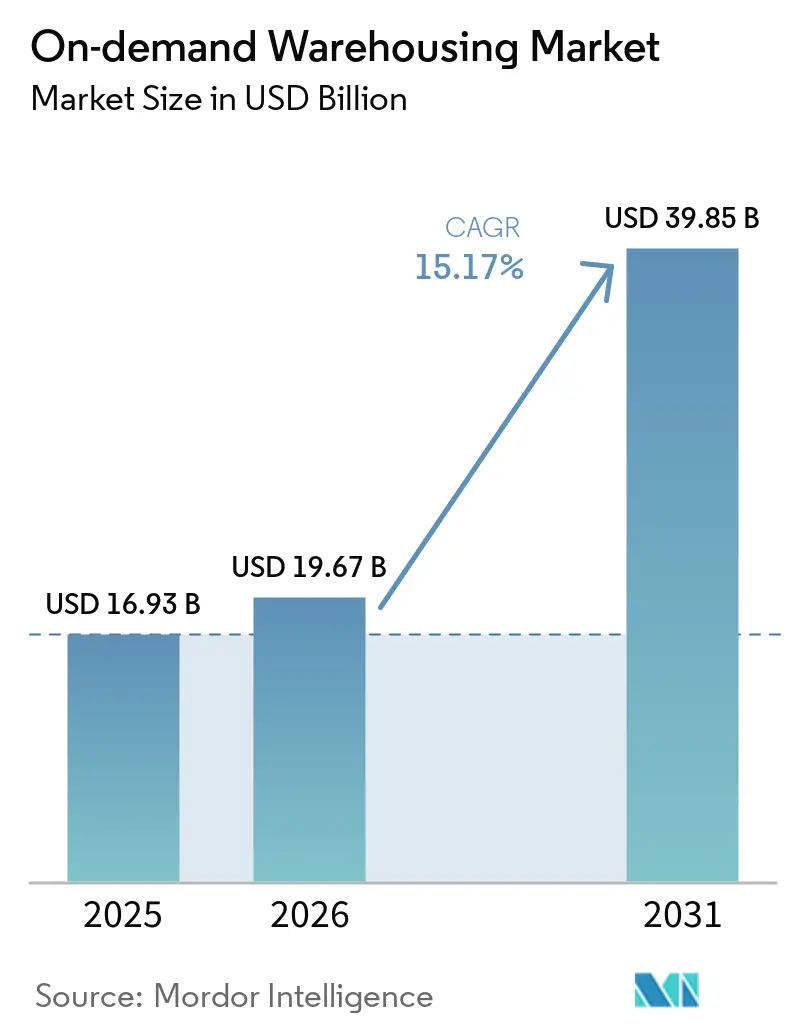

| Marktgröße (2026) | 19.67 Milliarden US-Dollar |

| Marktgröße (2031) | 39.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.17% CAGR |

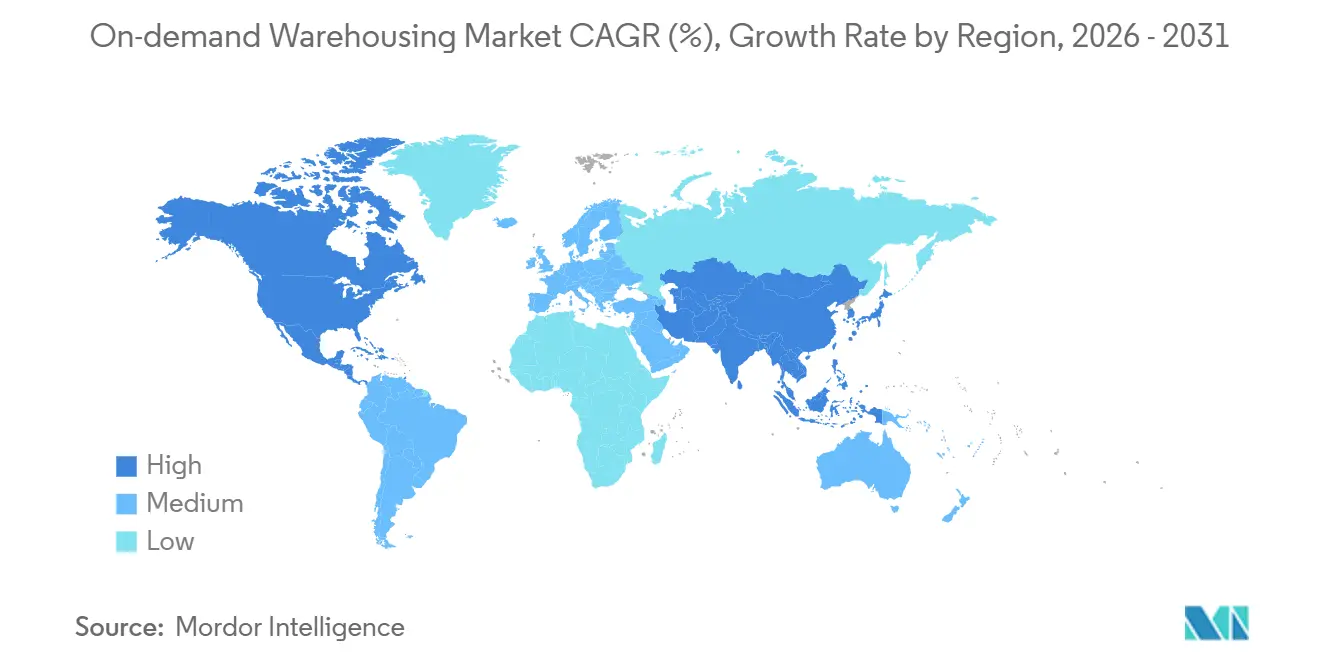

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

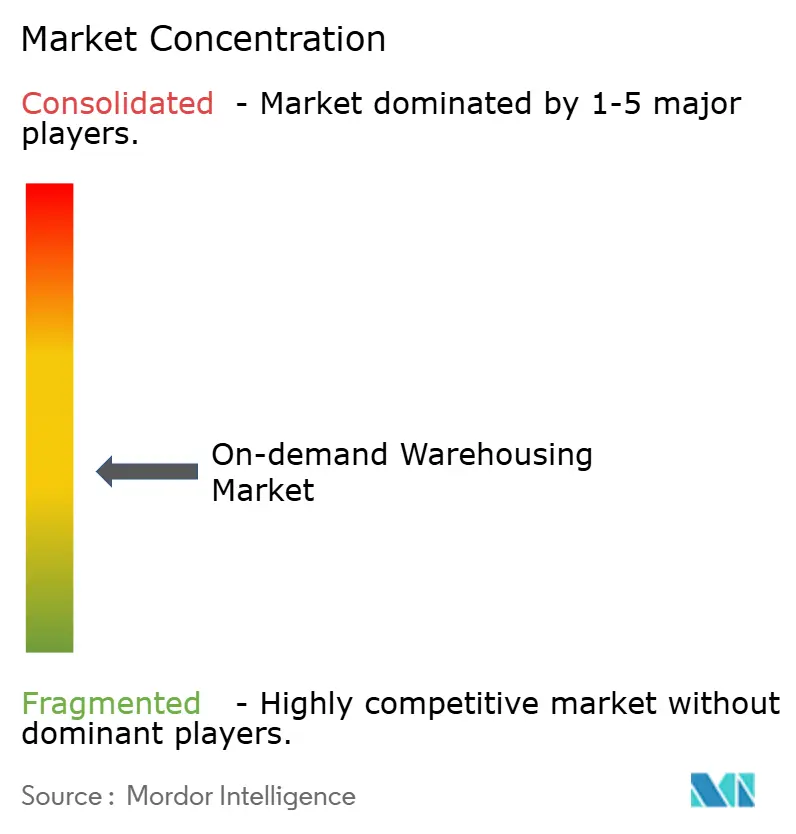

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

On Demand Warehousing Marktanalyse von şÚÁĎŐýÄÜÁż

Der On Demand Warehousing Markt wird voraussichtlich von 16,93 Milliarden USD im Jahr 2025 und 19,67 Milliarden USD im Jahr 2026 auf 39,85 Milliarden USD bis 2031 wachsen, was einer CAGR von 15,17 % zwischen 2026 und 2031 entspricht.

Die stark steigende Nachfrage nach variablen Kostenkapazitäten als Reaktion auf inflationsbedingte Mietpreisschwankungen, verbunden mit Anforderungen an Resilienzpuffer nach der Pandemie, hält die Nachfrage auch bei angespannten Kreditbedingungen auf einem hohen Niveau. Kurzfristige Verträge dominieren nun die Beschaffungsstrategien, da Unternehmen sich gegen unvorhersehbare Belegungskosten absichern und gleichzeitig die Möglichkeit behalten wollen, ihre Kapazitäten für Aktionen, saisonale Spitzen oder Lieferunterbrechungen zu skalieren. Technologieplattformen, die mikrosaisonale Kapazitäten mit granularen Nachfrageprognosen abgleichen, erschließen weiterhin latente Flächen, senken die Einstiegshürden für kleinere Marken und ermöglichen es Vermietern, ungenutzte Quadratmeter zu monetarisieren. Gleichzeitig treibt die ESG-konforme Scope-3-Berichterstattung Unternehmen dazu, gemeinsam genutzte Einrichtungen zu bevorzugen, die durch höhere Auslastungsgrade den CO₂-Fußabdruck reduzieren und die Netzwerkeffekte der Plattformen verstärken.

Wichtigste Erkenntnisse des Berichts

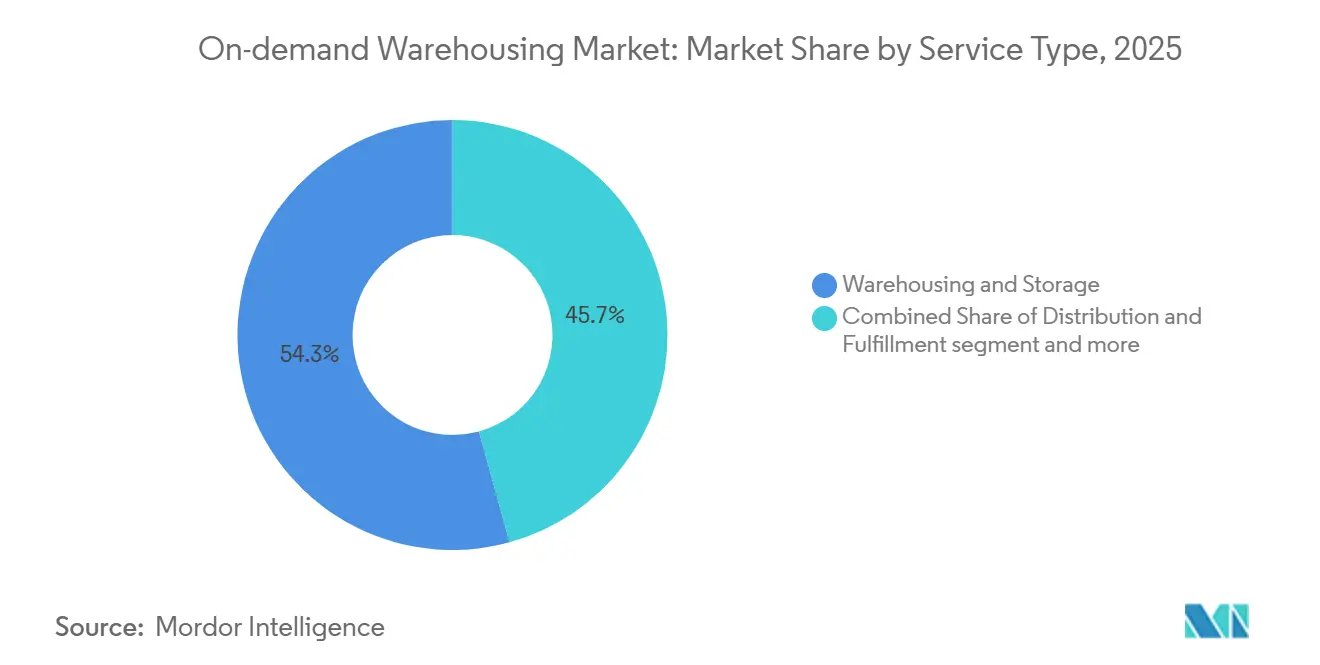

- Nach Servicetyp führte Lagerung und Aufbewahrung mit einem Anteil von 54,28 % am On Demand Warehousing Markt im Jahr 2025, während Mehrwertdienste die höchste prognostizierte CAGR von 17,80 % bis 2031 verzeichneten.

- Nach Lagerdauer entfiel auf kurzfristige Lagerung unter einem Monat ein Anteil von 52,11 % am On Demand Warehousing Markt im Jahr 2025, mit einer CAGR von 16,24 % bis 2031.

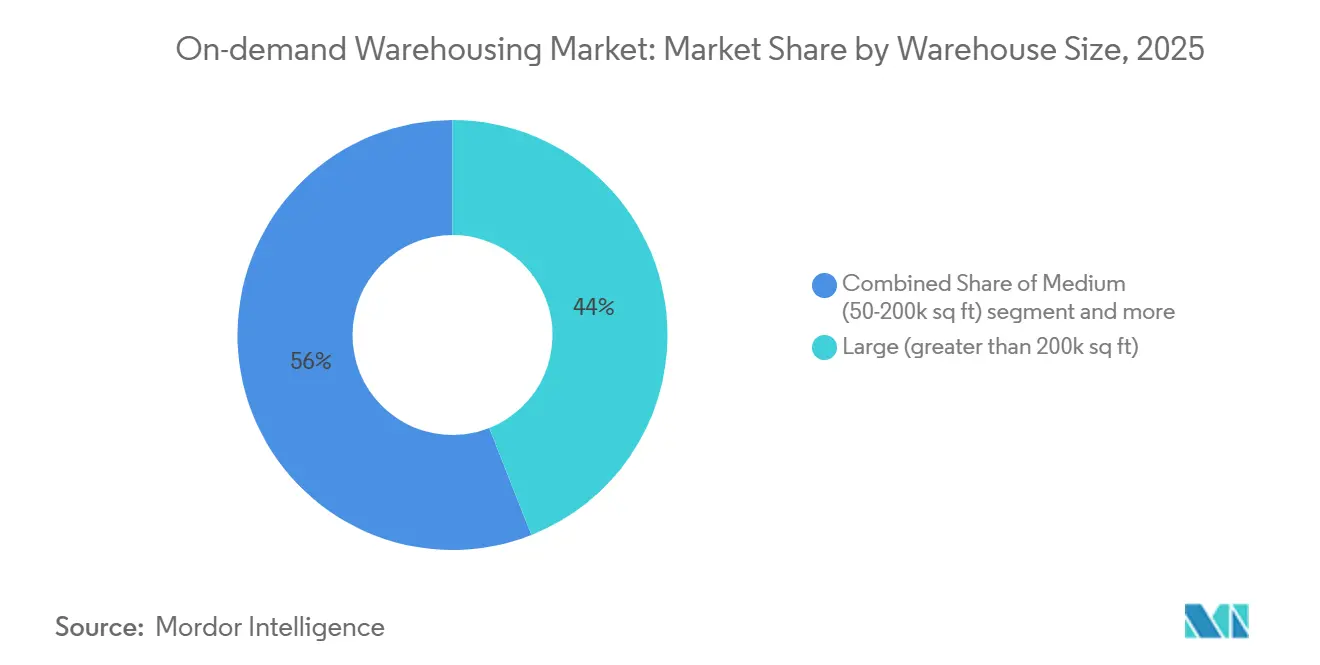

- Nach Lagergröße hielten große Einrichtungen über 200.000 Quadratfuß einen Anteil von 44,02 % am On Demand Warehousing Markt im Jahr 2025; kleine städtische Lager unter 50.000 Quadratfuß expandieren im gleichen Zeitraum mit einer CAGR von 16,35 %.

- Nach Branchenvertikale repräsentierten E-Commerce und Einzelhandel 37,42 % des On Demand Warehousing Marktes im Jahr 2025, während Gesundheitswesen und Pharma mit einer CAGR von 19,09 % bis 2031 die schnellste Wachstumsdynamik aufweisen.

- Nach Geografie dominierte Nordamerika mit 35,06 % den On Demand Warehousing Markt im Jahr 2025; der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 17,57 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im On Demand Warehousing Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Resilienzagenden nach der Pandemie fördern die Nachfrage nach Überlauflagern | +3.7% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Inflationsbedingte Mietpreisschwankungen begünstigen variable Kostenverträge | +3.2% | Nordamerika und Europa vorrangig, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Reshoring und Nearshoring erzeugen ungeplante Lagerbestände | +2.9% | Nordamerika und Europa als Kernmärkte, Mexiko und Südostasien als Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Omni-Channel-Konvergenz im Einzelhandel erfordert dezentrale Sicherheitsbestandsknoten | +2.6% | Globale Stadtmärkte, konzentriert in entwickelten Volkswirtschaften | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-Nachfrageprognosen ermöglichen mikrosaisonale Kapazitätstausche | +2.1% | Technologiezentren in Nordamerika und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Scope-3-Emissionsberichterstattung treibt plattformgestützte Nutzung ungenutzter Flächen voran | +1.8% | Europa und Nordamerika als frühe Anwender, asiatisch-pazifischer Raum folgt | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Resilienzagenden nach der Pandemie fördern die Nachfrage nach Überlauflagern

Mandate auf Vorstandsebene priorisieren nun Überlaufkapazitäten gegenüber reiner Kosteneffizienz, was die Lehren aus pandemiebedingten Engpässen widerspiegelt, die Umsätze schmälerten und die Markentreue erodierten. Flexible Verträge wandeln Fixkosten in bedarfsgesteuerte Ausgaben um, die nur bei Nachfragespitzen aktiviert werden, wodurch Liquidität erhalten und Serviceniveaus geschützt werden. Untersuchungen ergaben, dass Unternehmen mit variabler Kapazität 30 % schneller von Störungen erholten. Die Nachfrage ist in volatilen Sektoren wie Unterhaltungselektronik und Bekleidung am stärksten, wo Lieferengpässe hohe Opportunitätskosten verursachen. Die daraus resultierende Prämie für sofort aktivierbare Flächen stützt das anhaltende Wachstum im On Demand Warehousing Markt[1]„Volkszählung der Regierungen,” U.S. Census Bureau, census.gov.

Inflationsbedingte Mietpreisschwankungen begünstigen variable Kostenverträge

Eskalationsklauseln haben traditionelle Mietverträge unberechenbar gemacht, was Finanzvorstände dazu veranlasst, flexible Lagerhaltung sowohl als operatives als auch als Absicherungsinstrument zu betrachten. Die nutzungsbasierte Preisgestaltung stimmt die Belegungskosten eng mit den Umsatzzyklen ab und verbessert die Margenkontrolle in inflationären Umgebungen. Vermieter, die mit steigendem Leerstandsrisiko konfrontiert sind, haben begonnen, kürzere Laufzeiten anzubieten, was die Hürden für variable Vereinbarungen senkt. Diese Faktoren lenken insgesamt mehr Volumen in den On Demand Warehousing Markt, da Unternehmen ihre fixen und variablen Kostenstrukturen neu ausbalancieren[2]„Grenzen der Volkszählungsbezirke und ortsbasierte Entwicklungsprogramme,” U.S. Department of Housing and Urban Development, huduser.gov.

Beschleunigtes Reshoring und Nearshoring erzeugen ungeplante Lagerbestände

Die Regionalisierung der Produktion nach Nordamerika, Mexiko und Südostasien erhöht die Transit- und Sicherheitsbestände in den Übergangsphasen und erfordert temporäre Umschlagsflächen. Reuters berichtet von einem Anstieg der Fertigungsinvestitionen im Zusammenhang mit Nearshoring, der die bestehenden Kapazitäten strapaziert hat. Kurzfristige Verträge bieten Übergangslösungen, bis sich neue Netzwerke stabilisieren, und gewährleisten die Versorgungskontinuität, ohne Unternehmen an überdimensionierte Kapazitäten zu binden. Automobil- und Elektronikunternehmen sind führende Anwender angesichts ihrer mehrjährigen Werkverlagerungen.

Omni-Channel-Konvergenz im Einzelhandel erfordert dezentrale Sicherheitsbestandsknoten

Die Verbindung von Filialbelieferung, E-Commerce und Click-and-Collect erfordert Lagerbestände, die näher an den Käufern positioniert sind, um Lieferziele innerhalb eines Tages zu erfüllen. Dezentrale Mikrolager ermöglichen die Lieferung am selben Tag und senken gleichzeitig die Kosten der letzten Meile. Einzelhändler, die dezentralisierte Netzwerke nutzen, verbesserten die Umschlagshäufigkeit ohne Beeinträchtigung der Serviceniveaus. Da städtische Bebauungsvorschriften strenger werden, wird der flexible Zugang zu innerstädtischen Standorten entscheidend, was die Attraktivität der On Demand Warehousing-Branche für namhafte Einzelhändler verstärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Mitarbeiterfluktuation in Lagern untergräbt die Zuverlässigkeit des Serviceniveaus | -2.3% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Versicherungsprämien für Mehrmietereinrichtungen | -1.6% | Nordamerika und Europa vorrangig | Mittelfristig (2–4 Jahre) |

| Kreditverschärfung der Banken begrenzt die Bereitschaft von Vermietern zu kurzfristigen Mietverhältnissen | -1.4% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsgesetze erschweren grenzüberschreitende WMS-Implementierungen | -1.1% | Regulatorischer Fokus in Europa und im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Stark steigende Mitarbeiterfluktuation in Lagern untergräbt die Zuverlässigkeit des Serviceniveaus

Lagerbetreiber stehen vor einer erheblichen Herausforderung durch Mitarbeiterfluktuation, insbesondere wenn die Fluktuationsrate 30 % pro Jahr übersteigt. Eine derart hohe Fluktuation erhöht nicht nur die Einstellungs- und Schulungskosten, sondern steigert auch die Fehlerwahrscheinlichkeit und untergräbt letztlich das Vertrauen der Kunden in die Zuverlässigkeit der Fulfillment-Netzwerke. Als Reaktion darauf haben Betreiber begonnen, höhere Löhne anzubieten und repetitive Aufgaben zu automatisieren. Diese Lösungen sind jedoch mit höheren Gemeinkosten verbunden und können die Kostenvorteile fester Einrichtungen verringern.

Steigende Versicherungsprämien für Mehrmietereinrichtungen

Versicherer erhöhen die Prämien für Mehrmietereinrichtungen unter Berücksichtigung gemischter Lagerprofile, höherwertiger Güter und Klimarisiken, insbesondere in küstennahen Märkten, die anfällig für Naturkatastrophen sind. Dieser Druck zwingt Betreiber dazu, die Kosten entweder selbst zu tragen oder sie an die Kunden weiterzugeben, was die Margen potenziell schmälert oder die Gebühren erhöht. Darüber hinaus erschwert dies die Expansionsbemühungen von On Demand Warehousing-Anbietern, die auf flexible Kapazitäten in diesen Hochrisikogebieten angewiesen sind[3]„Rechtsrahmen des EU-Datenschutzes,” Europäische Kommission, commission.europa.eu .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Spezialisierte Dienste erzielen Premium-Positionierung

Lagerung und Aufbewahrung trug im Jahr 2025 mit einem Anteil von 54,28 % zur Marktgröße des On Demand Warehousing Marktes bei und spiegelt damit seine Rolle als zentraler Umsatzträger des Sektors wider. Dennoch drückt die Kommoditisierung die Margen und lenkt Investitionen in differenzierte Angebote wie Retourenabwicklung, Kitting und individuelle Verpackung, die Premiumpreise erzielen. Mehrwertdienste sollen bis 2031 jährlich um 17,80 % wachsen und damit die einfache Lagerung übertreffen, da Marken die Fulfillment-Erfahrung als Wettbewerbsvorteil nutzen. Anbieter, die WMS, OMS und Reverse Logistics nahtlos integrieren können, gewinnen langfristige Verträge, trotz der branchenüblichen Präferenz für Flexibilität. Diese Spezialisierung erhöht die Wechselkosten für Kunden und unterstützt eine gestaffelte Preisgestaltung, die steigende Arbeits- und Versicherungskosten ausgleicht[4]„Staatlicher Zugang zu Daten in Drittländern,” Europäischer Datenschutzausschuss, edpb.europa.eu. Im Gegenzug positionieren sich technologiereiche Lager als strategische Partner bei Produkteinführungen und saisonalen Aktionen und verankern sich so weiter in den Abläufen der Kunden.

Ein zweiter Katalysator ist die Verbreitung von Direktvertriebsmodellen an Verbraucher, die eine schnelle SKU-Konfiguration, die Zusammenstellung von Abonnementboxen und eine hochreaktive Retourenabwicklung erfordern. Diese Arbeitsabläufe sind mit Einheitslösungen nicht vereinbar, was die Nachfrage nach Nischenanbietern oder der plattformgestützten Vermittlung spezialisierter Knoten verstärkt. Infolgedessen spaltet sich der On Demand Warehousing Markt weiter auf: Anbieter allgemeiner Kapazitäten konkurrieren hauptsächlich über den Preis, während servicestarke Knoten zweistellige Premiumrenditen anstreben. Diese Divergenz begünstigt eine weitere Konsolidierung, da große Betreiber Nischenspezialisten akquirieren, um ihr Angebot zu erweitern, ohne die Auslastung zu beeinträchtigen.

Nach Lagerdauer: Liquiditätsprämie treibt die Präferenz für kurzfristige Lagerung

Kurzfristige Flächen (≤ 1 Monat) machten im Jahr 2025 52,11 % des On Demand Warehousing Marktanteils aus, was den Fokus der Unternehmen auf Agilität gegenüber Kosteneinsparungen durch längere Bindungen widerspiegelt. KI-gestützte Prognosetools, die Sicherheitsbestände reduzieren, treiben diesen Wandel voran und ermöglichen es Marken, Kapazitäten Tage statt Monate im Voraus zu buchen, was den Markt mit einer CAGR von 16,24 % über den Prognosezeitraum weiter beschleunigt. Da die pandemiebedingten Störungen nachlassen, bleiben Unternehmen angesichts unsicherer makroökonomischer Nachfrage vorsichtig gegenüber übermäßigen Verpflichtungen und bevorzugen Liquidität trotz höherer Kosten pro Palette. Anbieter begegnen der Volatilität durch dynamische Preisgestaltungsmodelle, die Echtzeit-Nachfrage mit begrenzter Dockkapazität ausbalancieren und dabei Ertragsmanagementmodellen der Luftfahrtbranche ähneln, um Margen zu schützen.

Mittelfristige Verträge (1–6 Monate) bedienen vorhersehbare Saisonbetriebe und machen etwa ein Drittel des Segments aus, während langfristige Vereinbarungen (über 6 Monate) rückläufig sind, da eine verbesserte Lagerbestandstransparenz die Begründung für die Kapitalbindung schwächt. Dennoch schätzen Unternehmen für langlebige Güter, die strategische Puffer gegen geopolitische Schocks anlegen, weiterhin erweiterte Mietverträge in hochautomatisierten Gebäuden. Insgesamt erschwert die Dominanz kurzer Laufzeiten die Kapazitätsplanung, erschließt jedoch höhere Einnahmen pro Quadratfuß, wenn sie durch ausgefeilte Slotting-Algorithmen gesteuert wird, und stellt sicher, dass der On Demand Warehousing Markt sein Umsatzwachstum beibehält, auch wenn die durchschnittliche Vertragslaufzeit sinkt.

Nach Lagergröße: Städtische Mikroeinrichtungen erzielen Wachstumsprämie

Einrichtungen mit mehr als 200.000 Quadratfuß generierten im Jahr 2025 44,02 % des On Demand Warehousing Marktes und profitierten von Skaleneffekten und Robotik, die die Stückhandlingskosten senken. Städtische Bebauungsbeschränkungen und hohe Grundstückspreise verlagern das Wachstum jedoch in Richtung Mikrostandorte. Kleine Lager unter 50.000 Quadratfuß sollen bis 2031 jährlich um 16,35 % wachsen, unterstützt durch die Anforderungen der Lieferung auf der letzten Meile für die Lieferung am selben Tag. Einzelhändler, die Zwei-Stunden-Lieferfenster anstreben, bevorzugen zunehmend dichte Netzwerke von Mikro-Fulfillment-Centern und akzeptieren höhere Mieten pro Quadratfuß im Austausch für Transportkosteneinsparungen und Verbesserungen der Kundenzufriedenheit.

Mittelgroße Einrichtungen (50.000–200.000 Quadratfuß) nehmen eine ideale Position für die regionale Auftragsabwicklung ein und verbinden Automatisierbarkeit mit Standortflexibilität. Entwickler experimentieren mit mehrgeschossigen Gebäuden und der Umnutzung von Brachflächen, um Kapazitäten in flächenknappen Ballungsräumen zu schaffen. Gleichzeitig mildern Vertikalhubrobotik die Einschränkungen durch Deckenhöhen und verbessern den Durchsatz in kompakten Grundrissen weiter. Insgesamt ermöglichen diese Innovationen Anbietern, Premiumpreise für Nähe zu erzielen, und festigen kleine Standorte als das am schnellsten wachsende Segment des On Demand Warehousing Marktes.

Nach Branchenvertikale: Komplexität im Gesundheitswesen treibt spezialisiertes Wachstum

E-Commerce und Einzelhandel trugen im Jahr 2025 mit 37,42 % zum Marktanteil bei und profitierten von explosivem Online-Ausgabenwachstum und Omni-Channel-Modellen, die die Fulfillment-Komplexität erhöhen. Der zunehmende Margendruck veranlasst Einzelhändler jedoch, spezialisierte Aufgaben auszulagern, was den adressierbaren Ausgabenrahmen für servicestarke Betreiber erweitert. Gesundheitswesen und Pharma befinden sich zwar auf einem kleineren Niveau, verzeichnen jedoch eine CAGR von 19,09 %, da Biologika, Impfstoffe und personalisierte Medikamente GDP-konforme, temperaturkontrollierte Flächen mit strenger Rückverfolgungsdokumentation erfordern. Die Einsätze sind hoch; eine einzige Temperaturabweichung kann Lagerbestände im Millionenwert entwerten und ermöglicht es Anbietern, Preisaufschläge von mehr als 25 % gegenüber der Umgebungslagerung zu erzielen.

Lebensmittel und Getränke, insbesondere Frisch- und TiefkĂĽhlkategorien, wechseln weiterhin zu Drittanbieter-KĂĽhlketten, die Echtzeit-Temperaturtelemetrie integrieren. °´Ç˛Ô˛őłÜłľ˛µĂĽłŮ±đ°ůunternehmen nutzen die On Demand Warehousing-Branche, um neue Produkte in regionalen Testmärkten zu pilotieren und das Lagerbestandsrisiko zu minimieren. Industrie- und Fertigungskunden setzen unterdessen Ăśberlaufkapazitäten ein, um Lieferkettenrekonfigurationen im Zusammenhang mit Nearshoring und Komponentenengpässen abzufedern. SegmentĂĽbergreifend erweisen sich spezialisierte Compliance-Fähigkeiten – von der FDA-Registrierung bis zur Gefahrgutbescheinigung – als dauerhafter Wettbewerbsvorteil, der die Konsolidierung wahrscheinlich beschleunigen wird, da Generalisten Akquisitionen anstreben, um in hochregulierte Vertikalen einzutreten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 35,06 %, doch das Wachstum verlangsamt sich angesichts von Lohninflation und Kreditverschärfung im Immobilienbereich. Starke 3PL-Ökosysteme, dichte Transportnetzwerke und eine weit verbreitete WMS-Nutzung stützen die weitere Expansion, doch neue Bebauungsvorschriften in der Nähe von Wohngebieten verlängern die Entwicklungszeiträume. Versicherungsprämien in hurrikangefährdeten Golfküstenstaaten und waldbrandgefährdeten westlichen Bundesstaaten erhöhen den Kostendruck und veranlassen Kunden, sich zu Binnenstandorten mit niedrigeren Risikoprofilen zu verlagern. Unternehmen in den Vereinigten Staaten setzen zunehmend auf Sale-Leaseback-Transaktionen, um Kapital freizusetzen, und übertragen das Eigentum an REITs, die offener für hybride Mietstrukturen sind, die mit dem On Demand Warehousing Marktmodell übereinstimmen.

Der asiatisch-pazifische Raum verzeichnet eine starke CAGR von 17,57 %, da Hersteller ihre Abhängigkeit von China diversifizieren und die E-Commerce-Durchdringung in Indien, Indonesien und Vietnam zunimmt. Staatliche Anreize für Industrieparks, verbunden mit der raschen Verbreitung des mobilen Handels, fördern die Nachfrage nach städtischen und vorstädtischen Mikrostandorten. Multinationale Unternehmen, die „China-plus-eins”-Beschaffungsstrategien verfolgen, errichten regionale Drehkreuze in der ASEAN-Region und erzeugen vorübergehenden Lagerbedarf, während sich die Lieferketten neu kalibrieren. Plattformen haben reagiert, indem sie zweisprachige Benutzeroberflächen und lokalisierte Zahlungsoptionen hinzugefügt haben, um das Onboarding für KMU in der gesamten Region zu erleichtern.

Europa folgt dicht dahinter, gestĂĽtzt durch robuste ESG-Vorschriften, die gemeinsame Kapazitätsmodelle begĂĽnstigen. Datensouveränitätsregeln schaffen jedoch IntegrationshĂĽrden und teilen den Kontinent in mehrere Compliance-Zonen auf, was die Betriebskosten der Plattformen erhöht. Der Schwung ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąs resultiert aus dem Nearshoring nach Mexiko und dem E-Commerce-Boom in Brasilien, obwohl LĂĽcken in der Logistikinfrastruktur die Geschwindigkeit einschränken. Im Nahen Osten und in Afrika bieten groĂź angelegte Freizonenprojekte wie der Jafza Logistics Park moderne Mehrmieter-Lagerhaltung und positionieren die Region als Umschlagsdrehkreuz zwischen Asien, Europa und Afrika. Insgesamt stellen diese vielfältigen Dynamiken sicher, dass der On Demand Warehousing Markt trotz regionaler Besonderheiten ein zweistelliges globales Wachstum beibehält.

Wettbewerbslandschaft

Drei Ebenen definieren den aktuellen Wettbewerb. Erstens aggregieren digital-first-Plattformen wie Flexe, Flowspace und Stord ungenutzte Kapazitäten bei unabhängigen Betreibern und bieten sofortige Angebotserstellung und einheitliche SLAs. Ihre Skalierung hängt von Datenanalysen und API-Integrationen ab, die die Orchestrierung mehrerer Knoten vereinfachen. Zweitens rüsten globale 3PLs wie DHL, GXO und Amazon Logistics ihre Netzwerke um, um variable Laufzeitvereinbarungen zu unterstützen, und nutzen ihre finanziellen Mittel, um Einrichtungen zu automatisieren und die geografische Reichweite zu erweitern. Drittens konzentrieren sich spezialisierte Betreiber auf vertikale Nischen – Kühlkette, Gefahrgut oder Retourenmanagement –, bei denen Fachkompetenz die Netzwerkbreite überwiegt.

Strategische Schritte im Jahr 2025 unterstreichen Konsolidierung und vertikale Expansion. DHLs Investitionszusage von 2,2 Milliarden USD für Life-Sciences-Hubs stärkt seinen pharmazeutischen Wettbewerbsvorteil, während Amazons Aufbau in Südostasien im Wert von 10 Milliarden USD regionale Unabhängige unter Druck setzt. GXOs Übernahme von Wincanton erweiterte die europäische Abdeckung, und Korbers Kauf von MercuryGate integrierte TMS- mit WMS-Fähigkeiten und bietet Kunden durchgängige Transparenz. Partnerschaften zwischen Plattformen und Immobilieneigentümern nehmen zu; REITs sehen höhere Renditen bei flexibler Vermietung, benötigen jedoch robuste Versicherungs- und Automatisierungsschutzmaßnahmen zur Risikominderung.

Technologie bleibt ein entscheidender Differenzierungsfaktor. Betreiber, die Robotik und KI-gestützte Arbeitsplanung einsetzen, berichten von Produktivitätssteigerungen von 15–25 %, was wettbewerbsfähige Preise ohne Margenverluste ermöglicht. Echtzeit-CO₂-Bilanzierungsmodule stärken die ESG-Compliance und ziehen Unternehmensverträge mit strengen Nachhaltigkeits-KPIs an. Angesichts dieser Dynamik tendiert der On Demand Warehousing Markt zu einer mäßig konzentrierten Struktur, wobei die fünf größten Anbieter knapp unter 40 % des globalen Umsatzes kontrollieren, aber aggressiven Herausforderern in Nischen und Regionen gegenüberstehen.

MarktfĂĽhrer im On Demand Warehousing-Bereich

Flexe

Flowspace

Stord

ShipBob

Cubyn

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: DHL reservierte 2 Milliarden EUR (2,2 Milliarden USD) fĂĽr den Ausbau GDP-zertifizierter Pharma-Hubs in Nord- und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, dem asiatisch-pazifischen Raum und EMEA.

- März 2025: DP World eröffnete ein 64.500 Quadratfuß großes Mehrmieter-Lager in der Jebel Ali Freizone und stärkte damit die regionale E-Commerce-Unterstützung.

- Januar 2025: Korber, unterstĂĽtzt von KKR, erwarb Mercury Gate fĂĽr 1,5 Milliarden USD, um Transport- und Lagerverwaltungsplattformen zu vereinheitlichen.

- Dezember 2024: GXO schloss die Übernahme von Wincanton für 762 Millionen GBP (970 Millionen USD) ab und stärkte damit die Marktpräsenz im Vereinigten Königreich.

Berichtsumfang des globalen On Demand Warehousing Marktes

| Lagerung und Aufbewahrung |

| Distribution und Fulfillment |

| Mehrwertdienste (Kitting, Retouren) |

| Kurzfristig (weniger als 1 Monat) |

| Mittelfristig (1–6 Monate) |

| Langfristig (mehr als 6 Monate) |

| Klein (weniger als 50.000 QuadratfuĂź) |

| Mittel (50.000–200.000 Quadratfuß) |

| GroĂź (mehr als 200.000 QuadratfuĂź) |

| E-Commerce und Einzelhandel |

| °´Ç˛Ô˛őłÜłľ˛µĂĽłŮ±đ°ů |

| Lebensmittel und Getränke (inkl. Kühlkette) |

| Gesundheitswesen und Pharma |

| Industrie und Fertigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Ăśbriges Europa | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | |

| Ăśbriger Naher Osten und Afrika |

| Nach Servicetyp | Lagerung und Aufbewahrung | |

| Distribution und Fulfillment | ||

| Mehrwertdienste (Kitting, Retouren) | ||

| Nach Lagerdauer | Kurzfristig (weniger als 1 Monat) | |

| Mittelfristig (1–6 Monate) | ||

| Langfristig (mehr als 6 Monate) | ||

| Nach Lagergröße | Klein (weniger als 50.000 Quadratfuß) | |

| Mittel (50.000–200.000 Quadratfuß) | ||

| GroĂź (mehr als 200.000 QuadratfuĂź) | ||

| Nach Branchenvertikale | E-Commerce und Einzelhandel | |

| °´Ç˛Ô˛őłÜłľ˛µĂĽłŮ±đ°ů | ||

| Lebensmittel und Getränke (inkl. Kühlkette) | ||

| Gesundheitswesen und Pharma | ||

| Industrie und Fertigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| SĂĽdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Ăśbriges Europa | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Nigeria | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell wächst die Nachfrage nach flexibler Lagerkapazität?

Der globale Umsatz soll von 19,67 Milliarden USD im Jahr 2026 auf 39,85 Milliarden USD bis 2031 steigen, was einer CAGR von 15,17 % entspricht, die durch inflationsbedingte Mietpreisschwankungen und Resilienzagenden nach der Pandemie angetrieben wird.

Welche Servicekategorie wächst am schnellsten?

Mehrwertdienste wie Kitting und Retourenabwicklung wachsen mit einer CAGR von 17,80 %, da Marken sich durch Fulfillment-Qualität und Effizienz in der Reverse Logistics differenzieren.

Warum gilt der asiatisch-pazifische Raum als nächste Wachstumslokomotive?

Reshoring in der Fertigung, E-Commerce-Expansion und staatlich geförderte Industrieparks treiben den asiatisch-pazifischen Raum auf eine CAGR von 17,57 %, das schnellste regionale Wachstumstempo bis 2031.

Welche Vertikale bietet die höchste Premiumchance?

Gesundheitswesen und Pharma erzielen Premiumpreise aufgrund strenger Temperaturkontrolle und regulatorischer Compliance und wachsen bis 2031 mit einer CAGR von 19,09 %.

Wie verbessert KI die Lagerauslastung?

Generative-KI-Prognosen sagen mikrosaisonale Nachfrageschwankungen voraus und ermöglichen es Unternehmen, kurzfristige Flächen nur bei Bedarf zu sichern, was die Lagerkosten senkt und die Auslastung für Anbieter steigert.

Sind steigende Versicherungskosten ein wesentliches Hindernis?

Prämien für Mehrmietereinrichtungen steigen, doch Betreiber mildern die Auswirkungen durch Automatisierung, verbesserte Sicherheit und diversifizierte Risikopools.

Seite zuletzt aktualisiert am: