Größe und Marktanteil des privaten K-12-Bildungsmarkts in Oman

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.45 Milliarden US-Dollar |

| Marktgröße (2026) | 2.68 Milliarden US-Dollar |

| Marktgröße (2031) | 4.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des privaten K-12-Bildungsmarkts in Oman von şÚÁĎŐýÄÜÁż

Die Größe des privaten K-12-Bildungsmarkts in Oman wird voraussichtlich von 2,45 Milliarden USD im Jahr 2025 auf 2,68 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,25 % über 2026–2031 einen Wert von 4,55 Milliarden USD erreichen.

Die Einschreibungsdynamik wird durch einen 10-jährigen Goldenen Aufenthaltsweg aufrechterhalten, der vermögende Expatriate-Familien anzieht, die für ihre Kinder erstklassige britische und IB-Bildungswege suchen. Die investitionsfreundlichen Maßnahmen der Vision 2040 und eine PPP-Pipeline für Schulinfrastruktur verkürzen die Markteinführungszeit für seriöse Betreiber, was sowohl die Kapazitätserweiterung als auch die Verbesserung der Servicequalität unterstützt. Die Ausgaben für die digitale Transformation im Bildungsministerium ermöglichen hybride Lernmodelle, die den Zugang über erstklassige Betreiber hinaus erweitern. Compliance-Anforderungen für die Omanisierung und Genehmigungsprotokolle für Studiengebühren erhöhen die betriebliche Disziplin und drängen mittelständische Anbieter dazu, Netzwerke auszubauen, anstatt sich auf Preiserhöhungen zu verlassen.

Wichtigste Erkenntnisse des Berichts

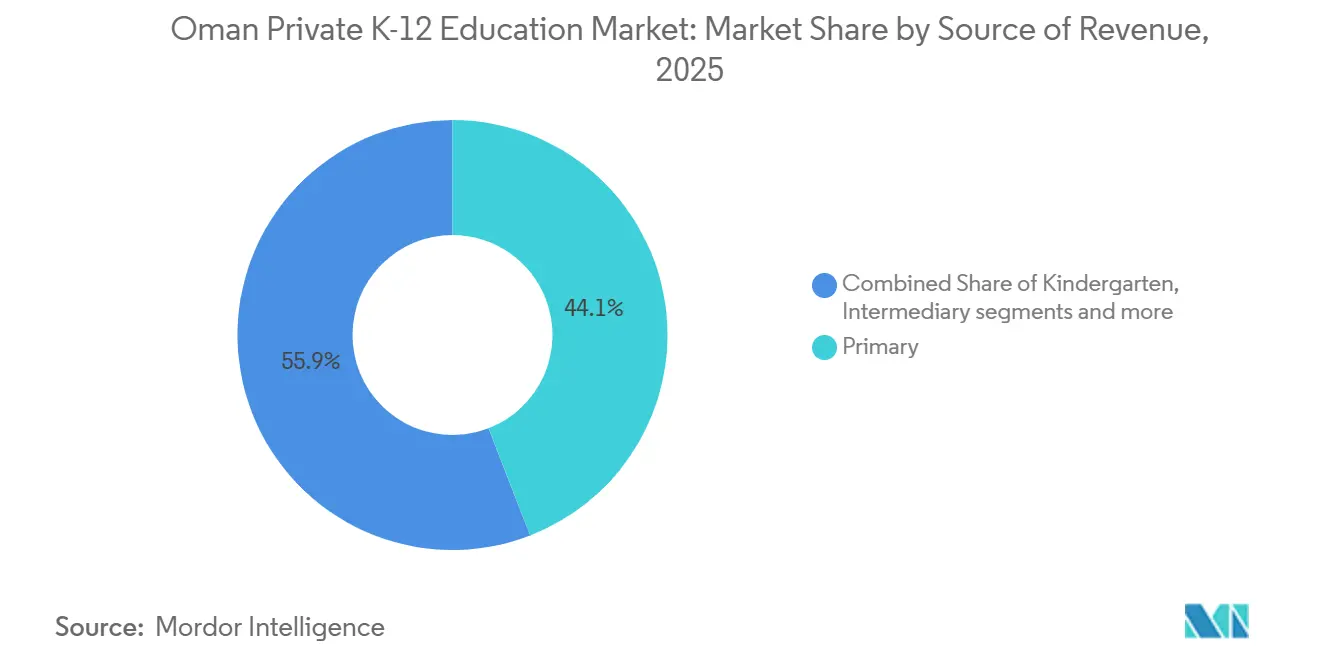

- Nach Einnahmequelle führten die Grundschulklassen mit einem Anteil von 44,12 % an der Größe des privaten K-12-Bildungsmarkts in Oman im Jahr 2025 und werden voraussichtlich das höchste Wachstum mit einem CAGR von 9,85 % bis 2031 verzeichnen.

- Nach Lehrplan hielten britische Bildungswege im Jahr 2025 einen Anteil von 65,42 % an der Größe des privaten K-12-Bildungsmarkts in Oman und werden voraussichtlich mit einem CAGR von 10,21 % bis 2031 wachsen.

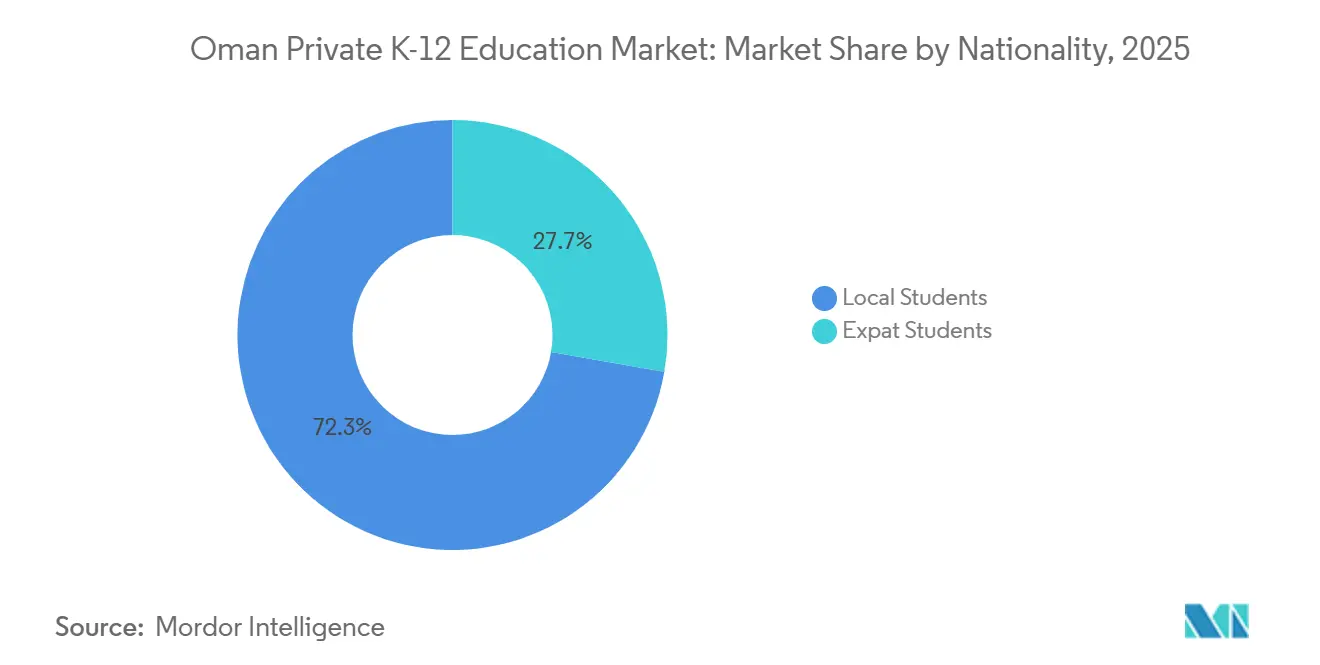

- Nach Nationalität machten omanische Schüler im Jahr 2025 72,25 % der Größe des privaten K-12-Bildungsmarkts in Oman aus, während Expatriate-Einschreibungen das höchste prognostizierte Wachstum mit einem CAGR von 10,53 % bis 2031 verzeichneten.

- Nach Geografie hielt Maskat im Jahr 2025 einen Anteil von 36,25 % an der Größe des privaten K-12-Bildungsmarkts in Oman, und Dhofar ist das am schnellsten wachsende Gouvernorat mit einem CAGR von 11,01 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den privaten K-12-Bildungsmarkt in Oman

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Expatriate-Bevölkerung und omanische Nachfrage nach internationalen Lehrplänen | 2.8% | Global, mit konzentrierten Gewinnen in den Gouvernoraten Maskat, Al Batinah Nord und Dhofar | Mittelfristig (2–4 Jahre) |

| Vision-2040-Anreize (100 % ausländische Direktinvestitionen, PPP, Landschenkungen) | 1.9% | National, mit frühen Gewinnen in Maskat, Nord-Al-Batinah und der Sonderwirtschaftszone Duqm | Langfristig (≥ 4 Jahre) |

| PPP-Pipeline mit 42 Schulen beschleunigt den Kapazitätsausbau | 1.2% | Maskat, Nord-Al-Batinah, Dhofar | Mittelfristig (2–4 Jahre) |

| Goldene-Residenz-Visa erweitern das Premiumschulsegment | 0.9% | Global, mit Ausstrahlungseffekten auf Maskat, Salalah | Mittelfristig (2–4 Jahre) |

| Durch Omanisierung gefördertes Lehrerqualifizierungsprogramm steigert die wahrgenommene Qualität | 0.5% | National, mit frühen Gewinnen in Maskat, Nord-Al-Batinah | Mittelfristig (2–4 Jahre) |

| Digitale Transformation und KI-Förderung des Bildungsministeriums ermöglichen hybrides Lernen | 0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Wachsende Expatriate-Bevölkerung und omanische Nachfrage nach internationalen Lehrplänen

Omans Expatriate-Bevölkerung ist im Gleichschritt mit der Schaffung von Arbeitsplätzen in Nicht-Öl-Sektoren gewachsen, was die Nachfrage nach englischsprachigem Unterricht und weltweit anerkannten Qualifikationen aufrechterhält. Die Weltbank meldete eine stetige Expansion des Nicht-Öl-Sektors im Jahr 2024, ein Trend, der die professionellen Migrationsströme gesund hielt und private K12-Einschreibungen bis 2026 stützte. Diese Verschiebung ist für den privaten K12-Bildungsmarkt in Oman positiv, da Expatriate-Familien dazu neigen, Lehrpläne zu priorisieren, die A-Levels, IB- oder AP-Abschlüsse anbieten, die von Universitäten weltweit anerkannt werden. Gleichzeitig entscheiden sich immer mehr omanische Familien für internationale Bildungswege, was mit den Gleichwertigkeitsanforderungen im Hochschulbereich und den Präferenzen von Stipendienkommissionen übereinstimmt. Diese Dynamiken vergrößern den Pool der Schüler in erstklassigen britischen und IB-Programmen sowie in leistungsstarken CBSE-Netzwerken. Der kombinierte Effekt stärkt die Einschreibungstiefe in Maskat und schnell wachsenden Knotenpunkten in Dhofar und Nord-Al-Batinah[1]Weltbank-Mitarbeiter, "Makro-Armutsausblick, Oman 2025," Weltbank, worldbank.org .

Vision-2040-Anreize

Die Umsetzung der Vision 2040 unterstützt weiterhin den privaten K12-Bildungsmarkt in Oman, indem sie 100 % ausländisches Eigentum im Bildungsbereich erlaubt und Projekte über PPP-Konzessionen kanalisiert. Das Finanzministerium hat eine Pipeline von Schul-Infrastruktur-PPPs aufrechterhalten, die private Partner für nicht-unterrichtliche Dienstleistungen im Rahmen mehrjähriger verfügbarkeitsbasierter Modelle unter Vertrag nehmen. Landschenkungen und Nießbrauchsregelungen senken die Grundstückserwerbskosten für Betreiber, die bereit sind, Campusse in unterversorgten Wilayats zu entwickeln, was dazu beiträgt, Investitionen über Maskat hinaus zu verteilen. Diese Merkmale verkürzen die Markteinführungszeiten für internationale Betreiber, die bewährte Lehrpläne und Qualitätssysteme einsetzen können. Wenn diese Einrichtungen in Betrieb gehen, erhalten Eltern in Sekundärstädten Optionen, die zuvor lange Pendelzeiten oder Umzüge erforderten. Der Politikmix verbessert sowohl die Kapazität als auch die Servicestandards im privaten K12-Bildungsmarkt in Oman[2]Bildungsministerium Oman, "Digitale Transformation und KI-Initiativen 2025," Bildungsministerium Oman, moe.gov.om..

PPP-Pipeline mit 42 Schulen beschleunigt den Kapazitätsausbau

Das Finanzministerium hat ein Mehrschul-PPP-Paket vorangetrieben, das Bau, Facility-Management und damit verbundene Dienstleistungen für das öffentliche System an private Konzessionäre überträgt. Durch die Übertragung von Nicht-Lehrfunktionen an Betreiber im Rahmen langfristiger Verträge kann sich die Regierung auf Personalbesetzung und Lehrplangestaltung konzentrieren und gleichzeitig moderne Infrastrukturstandards sicherstellen. Die PPPs zielen auf dicht besiedelte Korridore wie Maskat, Nord-Al-Batinah und Dhofar ab, die auch prioritäre Einzugsgebiete für private Anbieter sind. Für Privatschulen bestätigen diese Projekte die Einschreibungsdichte und reduzieren das Kapitalplanungsrisiko in Stadtteilen, in denen Eltern bereits nach internationalen Lehrplänen suchen. Verfügbarkeitsbasierte Zahlungen stabilisieren die Cashflows der Auftragnehmer, was als Referenz für zukünftige Kooperations- oder Hybridmodelle mit privaten K12-Marken dienen kann. Der Ansatz erhöht das Gesamtangebot an qualitativ hochwertigen Schulplätzen und ergänzt die private Kapazität im privaten K12-Bildungsmarkt in Oman.

Goldene-Residenz-Visa erweitern das Premiumsegment

Das 10-jährige Goldene-Residenz-Programm wurde am 31. August 2025 mit einer Mindestinvestition von 200.000 OMR, entsprechend 520.000 USD zum geltenden Wechselkurs, gestartet und erstreckt den Zugang zu Bildung und Gesundheitsversorgung auf Familienangehörige ersten Grades. Dieser Schritt beseitigt die Unsicherheit kürzerer Arbeitsvisa und ermutigt Familien, sich niederzulassen und Kinder für vollständige Programmzyklen einzuschreiben, einschließlich der IGCSE- und IB-Diploma-Jahre. Erstklassige britische und IB-Schulen in Maskat meldeten im Einklang mit dieser Politikänderung verstärkte Anfragen für die Aufnahme 2025/26. Gebührenangaben zeigen, dass erstklassige Schulen zwischen 11.024 USD und 26.728 USD verlangen, was mit den Einkommensprofilen übereinstimmt, auf die Inhaber der Goldenen Residenz abzielen. Wenn diese Familien umziehen, sehen Anbieter auch Nachfrage nach Nachhilfe, Beratung und Förderangeboten, was die Einnahmequellen über Studiengebühren hinaus erweitert. Das Programm erweitert daher sowohl das Einschreibungsvolumen als auch die Nebendienstleistungen im privaten K12-Bildungsmarkt in Oman.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschwinglichkeitslücke bei Studiengebühren gegenüber dem mittleren Haushaltseinkommen | -1.4% | Global, mit akutem Druck in den Mittelschichtvororten Maskats und Dhofar | Kurzfristig (≤ 2 Jahre) |

| Obergrenzen für Studiengebühren und langwierige Genehmigungen des Bildungsministeriums | -0.8% | National | Mittelfristig (2–4 Jahre) |

| MINT-Lehrermangel durch Omanisierungsquoten | -0.5% | National, mit konzentrierter Auswirkung in Maskat, Nord-Al-Batinah | Mittelfristig (2–4 Jahre) |

| Mehrwertsteuer-Compliance bei Nebeneinnahmequellen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

ErschwinglichkeitslĂĽcke bei StudiengebĂĽhren gegenĂĽber dem mittleren Haushaltseinkommen

Das Pro-Kopf-BIP kann die Variabilität der Haushaltsbudgets verschleiern, und viele Familien der Mittelschicht stoßen an ihre Grenzen, wenn die Jahresgebühren ihre Erschwinglichkeitsschwelle überschreiten. Das mittlere verfügbare Einkommen omanischer Haushalte liegt bei etwa 3.120 USD, was zeigt, wie selbst Schulen der mittleren Preisklasse ohne Subventionen eine Belastung darstellen können. Das Bildungsministerium verfügt über Stipendienmechanismen für omanische Schüler an Privatschulen, aber an die Pro-Schüler-Ausgaben öffentlicher Schulen geknüpfte Obergrenzen begrenzen die Förderfähigkeit auf Einrichtungen mit niedrigeren Gebühren. Expatriate-Familien ohne Unternehmensförderung stoßen ebenfalls an Budgetgrenzen, insbesondere dort, wo Schulen auf Nebengebühren für Transport, Aktivitäten und Prüfungen angewiesen sind. Gebührenpläne großer Netzwerkschulen wie Indian School Muscat, die zwischen 1.940 USD und 2.189 USD liegen, zeigen die Spannung zwischen erschwinglichen Preisen und den Kosten für die Modernisierung von Labors und digitalen Inhalten. Diese Erschwinglichkeitsenge ist am deutlichsten in städtischen Korridoren sichtbar, wo die Nachfrage stark ist, aber der Spielraum für Preiserhöhungen gering ist.

Obergrenzen für Studiengebühren und Genehmigungszeiträume

Studiengebührenanpassungen erfordern die Genehmigung des Bildungsministeriums gemäß dem Schulbildungsgesetz, und Schulen müssen Anträge mit geprüften Ausgaben und Investitionsplänen begründen. Der Genehmigungsprozess hat formale Zeitpläne, die die Preisflexibilität bei plötzlichen Kostenschocks wie Lohnanpassungen oder Technologie-Upgrades einschränken. Erstklassige Betreiber können Einnahmen durch Internatsdienstleistungen, Prüfungsgebühren und Einrichtungsvermietungen ergänzen, aber kleinere Schulen verfügen nicht über ähnliche Hebel. Betreiber, die frühzeitig mit Eltern und Regulierungsbehörden über geplante Upgrades kommunizieren, erzielen reibungslosere Genehmigungen, unterliegen aber weiterhin kalendergesteuerten Einschränkungen. Der Compliance-Rhythmus fördert eine mehrjährige Kapitalplanung und drängt Betreiber dazu, Skaleneffekte zu erzielen. Mittelfristig hält die Gebührenobergreifen-Governance den privaten K12-Bildungsmarkt in Oman auf Wert und Ergebnisse statt auf den Preis allein ausgerichtet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einnahmequelle: Grundschulklassen treiben die Einschreibungsdynamik an

Grundschulklassen hielten im Jahr 2025 den größten Anteil von 44,12 % und werden voraussichtlich mit einem CAGR von 9,85 % bis 2031 wachsen, was das Tempo für den privaten K12-Bildungsmarkt in Oman vorgibt. Die Ausweitung der Frühjahrsprogramme, einschließlich des dreijährigen Balvatika-Programms an indischen Schulen, treibt ab April 2025 die Nachfrage nach Klassenzimmern, Lehrern und Materialien an. Netzwerkinitiativen zur Einbettung von Finanzbildungs- und KI-Modulen ab Klasse 5 erhöhen auch die elterliche Präferenz für einen frühen Einstieg in private Systeme, die Grundlagenkenntnisse betonen. Kindergarten- und Mittelstufenklassen werden durch die städtische Nachfrage in Maskat und Nord-Al-Batinah aufrechterhalten, wo Kapazitätserweiterungen hinter dem Einschreibungsbedarf zurückbleiben. Sekundarstufenklassen generieren aufgrund internationaler Prüfungskosten höhere Pro-Schüler-Gebühren, aber ihr Volumen wächst langsamer, da Schüler in Berufs- und Technikstudiengänge wechseln. Diese Konfiguration richtet das Umsatzwachstum bis 2031 an der Einschreibungsdynamik in der Frühphase aus.

Die private K12-Bildungsbranche in Oman passt Personalplanung und Lehrplangestaltung an, um den größeren Anteil der Grundschulkohorte an der Gesamteinschreibung zu unterstützen. Lehrerlizenzierungsinitiativen verschärfen das Angebot, was zu höheren Löhnen in der Früh- und Grundschulphase führt, wo die Nachfrage am stärksten ist. Schulen, die Klassenräume und Fachblöcke skalieren und dabei Qualitätsverhältnisse aufrechterhalten, können Fixkosten auf größere Kohorten verteilen. Der private K12-Bildungsmarkt in Oman profitiert, wenn Netzwerke Beschaffung und berufliche Entwicklung campusübergreifend koordinieren. Investitionen in Lernressourcen und Unterrichtstechnologie in dieser Phase unterstützen die Leistung in späteren Mittel- und Sekundarschuljahren. Diese Entscheidungen helfen, den Wert für Familien in gebührensensiblen Segmenten zu schützen.

Nach Lehrplan: Britische Bildungswege dominieren, CBSE wächst schnell

Anbieter mit britischem Lehrplan machten im Jahr 2025 65,42 % des Marktes aus und werden voraussichtlich mit einem CAGR von 10,21 % bis 2031 wachsen, was ihre Führungsposition im privaten K12-Bildungsmarkt in Oman festigt. Markenpartnerschaften und konsistente GCSE- und A-Level-Ergebnisse ziehen omanische und Expatriate-Familien an, die eine Verbindung zu britischen Universitäten schätzen. CBSE-Netzwerke skalieren im Einklang mit der indischen Expatriate-Präsenz und Lehrplananpassungen, die ab der oberen Grundschule angewandte Fähigkeiten hinzufügen. Schulen mit amerikanischem Lehrplan bleiben eine Nische, haben aber in MINT-Einrichtungen investiert, um ihre Attraktivität für nordamerikanische und GCC-Familien zu schärfen, die SAT- und AP-Bildungswege suchen. Arabischsprachige zweisprachige Schulen bedienen omanische Familien, die Englischkenntnisse ohne Premiumgebühren wünschen, während Nischenangebote wie französische Programme Botschafts- und multinationale Kohorten abdecken. Die Mischung unterstützt die Auswahl über Gebührenbänder und akademische Präferenzen hinweg.

Die private K12-Bildungsbranche in Oman erlebt, dass Akkreditierung zu einer Basisanforderung über alle Lehrpläne hinweg wird. Externe Qualitätssicherung im Rahmen des Nationalen Systems zur Bewertung der Schulleistung standardisiert die Berichterstattung und verschärft die Erwartungen an Unterricht, Bewertung und Schülerwachstum. Schulen investieren in die Personalentwicklung, die auf Cambridge-, IB- und CBSE-Rahmen ausgerichtet ist, um die Konsistenz über Klassenstufen hinweg aufrechtzuerhalten. Da Zulassungs- und Gleichwertigkeitsprozesse formalisiert werden, berücksichtigen Familien Daten zu Schülerergebnissen, anstatt sich allein auf Markenbekanntheit zu verlassen. Diese Transparenz unterstützt faire Vergleiche zwischen Lehrplänen und fördert kontinuierliche Verbesserung. Das Nettoergebnis ist ein breiterer Zugang zu konsistenter Qualität für Familien in allen Gouvernoraten.

Nach Nationalität: Omanische Einschreibungen führen, Expatriate-Wachstum übertrifft

Omanische Staatsangehörige bildeten im Jahr 2025 72,25 % der privaten Einschreibungen, während Expatriate-Einschreibungen bis 2031 die schnellste Wachstumsaussicht zeigen. Der private K12-Bildungsmarkt in Oman spiegelt die weit verbreitete Nachfrage unter omanischen Familien nach zweisprachigen oder internationalen Programmen wider, die Universitätsoptionen stärken. Expatriate-Zuflüsse erhöhen die Nachfrage nach britischen, IB- und CBSE-Plätzen in städtischen Zentren und Logistikzentren. Die Dichte der indischen Gemeinschaft trägt CBSE-Netzwerke, die Kapazitätserweiterungen und Machbarkeitsstudien in neuen Einzugsgebieten planen. Erstklassige britische und amerikanische Schulen ziehen unternehmensfinanzierte Familien und Inhaber der Goldenen Residenz an, die für mehrjährige Aufenthalte positioniert sind. Die Mischung gewährleistet eine gesunde Auslastung sowohl bei Premium- als auch bei mittleren Preispunkten.

Data-Governance ist nun für die grenzüberschreitende Schülermobilität und Zulassungsströme von Bedeutung. Omans Datenschutzgesetz für personenbezogene Daten erfordert ausdrückliche Einwilligung und Schutzmaßnahmen für den Umgang mit Schülerakten, was für Familien, die zwischen Systemen und Ländern wechseln, von zentraler Bedeutung ist. Privatschulen stimmen Elternkommunikation und Einwilligungsformulare mit dem Gesetz ab, um das Vertrauen zu erhalten. Qualitätsinitiativen und Lehrerausbildungsprogramme erhöhen auch die Attraktivität von omanisch besetzten Schulen für nationale und Expatriate-Familien. Da die Kapazität in Dhofar und Nord-Al-Batinah zunimmt, können mehr Expatriates ihre Kinder näher an ihren Arbeitsplätzen einschreiben, ohne nach Maskat umzuziehen. Diese Elemente verstärken ein breit angelegtes Wachstumsmuster im privaten K12-Bildungsmarkt in Oman.

Geografische Analyse

Maskat hielt 36,25 % der Einschreibungen im Jahr 2025, während Dhofar mit einem CAGR von 11,01 % bis 2031 das am schnellsten wachsende Gouvernorat ist, was die Dynamik im privaten K12-Bildungsmarkt in Oman umverteilt. Nord-Al-Batinah meldet eine hohe Anzahl von Privatschulen und anhaltenden ungedeckten Bedarf in Sonderpädagogik und internationalen Lehrplänen. Die Sonderwirtschaftszone Duqm zeigt steigende Schülerzahlen neben industriellen Investitionen und Beschäftigungswachstum. Private Anbieter, die neue Campusse bewerten, wägen Land- und Personalkosten gegen die Nähe zu Industrieclustern ab. Salalahs Entwicklung als Logistik- und Tourismuszentrum steigert die Nachfrage nach internationalen Lehrplänen in Dhofar. Diese Verschiebungen fördern Neubauten und Erweiterungen außerhalb von Maskat.

Mit der Verbesserung der Verkehrsinfrastruktur erstrecken sich Einzugsgebiete auf Stadtteile, die zuvor außerhalb praktischer Pendelzeiten lagen. Das öffentliche Schulbus-PPP, das zwischen 2024 und 2028 etwa 5.000 Fahrzeuge ersetzt, setzt auch Sicherheits- und Servicestandards, die für private Schulbusanbieter relevant sind. Investitionsforen und Lizenzverbesserungen erhöhen die Vertrautheit der Investoren mit Zonenplanung und Genehmigungen in Nord-Al-Batinah und anderen Gouvernoraten. Schulen, die zweisprachige und internationale Optionen in Sekundärstädten schaffen, können Erschwinglichkeit ansprechen und gleichzeitig akademische Qualität bewahren. Netzwerkbetreiber nutzen gemeinsame Dienste, um Qualitätsstandards zu verankern, wenn sie an mehreren Standorten tätig werden. Dieser Ansatz verbessert die Resilienz und Reichweite im privaten K12-Bildungsmarkt in Oman.

Wettbewerbslandschaft

Der private K12-Bildungsmarkt in Oman ist mäßig fragmentiert, wobei die fünf bis sieben größten Betreiber im Jahr 2025 schätzungsweise 40 % bis 45 % der Gesamteinschreibungen ausmachen. Erstklassige britische und IB-Marken in Maskat behalten starke Reputationsvorteile, aber Akkreditierungs- und Bewertungsreformen machen vergleichende Leistungsdaten für Familien sichtbarer. Netzwerkbetreiber skalieren gemeinsame Dienste in Personalwesen, Beschaffung und Lehrerausbildung, um Konsistenz zu steigern und Stückkosten zu kontrollieren. Mittelständische zweisprachige Anbieter investieren in Frühjahreinrichtungen und Förderangebote und konkurrieren auf Wert statt auf Preis allein. Sonderpädagogische Programme sind nach wie vor begrenzt, was eine Lücke für fähige Anbieter hinterlässt. Der systemweite Bewertungsrahmen erhöht die Transparenz und hebt die Messlatte für Führung, Unterricht und Schülerergebnisse[4]Omanische Behörde für akademische Akkreditierung und Qualitätssicherung im Bildungswesen, "Leistungsbewertungsrahmen für Schulen," OAAAQA, oaaaqa.gov.om..

Strategische Schritte führender Schulen zeigen den Fokus auf MINT-Kapazität, Inklusion und transparenten KI-Einsatz. Die American International School of Muscat eröffnete 2025 einen neuen Natur- und Informatikflügel für die Oberstufe und implementierte KI-Nutzungsprotokolle für Lehrkräfte und Schüler in Übereinstimmung mit den UNESCO-Leitlinien. Der Vorstand der Indian Schools Oman legte eine Strategische Agenda 2025–2027 vor, die wichtige Infrastrukturprojekte an Indian School Muscat, Indian School Darsait, Indian School Seeb, Indian School Sur und Indian School Salalah sowie Machbarkeitsstudien für neue Standorte in Barka und Sinaw umfasst. Britische Lehrplanmarken präsentierten Schülerergebnisse aus der Prüfungssession 2024, festigten ihre Positionierung mit Daten und erweiterten die Anfragepipelines für die Aufnahme 2025/26. Diese Maßnahmen stimmen mit den elterlichen Prioritäten für Laborressourcen, Inklusionsdienstleistungen und verantwortungsvolle Technologieintegration überein. Diese Mischung aus Kapazitäts-, Lehrplan- und Governance-Initiativen unterstützt stetige Marktanteilsgewinne für gut geführte Betreiber im privaten K12-Bildungsmarkt in Oman.

Gebühren-Governance und Omanisierung prägen Kostenstrukturen und beeinflussen die Wettbewerbsstrategie. Studiengebühren-Genehmigungsabläufe begünstigen mehrjährige Planung und Transparenz gegenüber Eltern bezüglich Investitionsprioritäten. Lokalisierungsregeln fördern Investitionen in die Fähigkeiten omanischer Mitarbeiter, damit Schulen Serviceniveaus in IT, Sicherheit und Betrieb ohne Unterbrechung aufrechterhalten können. Schulen, die diese Einschränkungen verinnerlichen und digitale Plattformen für hybrides Lernen nutzen, können Margen schützen und gleichzeitig den wahrgenommenen Wert steigern. Gebührenangaben von Premiumanbietern bestätigen, dass die Kosten am oberen Ende des Marktes erhöht bleiben, was die Angebotslandschaft nach Zahlungsbereitschaft segmentiert. Das Ergebnis ist eine klare Schichtung in Premium-, mittlere zweisprachige und Wertsegmente, wobei Netzwerkeffekte mittelständischen Marken helfen, Stabilität im privaten K12-Bildungsmarkt in Oman zu erreichen.

MarktfĂĽhrer der privaten K-12-Bildungsbranche in Oman

British School Muscat

Indian School Muscat

American International School of Muscat

A'Soud Global School

Knowledge Gate International School

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Das Finanzministerium kündigte Pläne an, 2026 20 PPP- und Offset-Projekte voranzutreiben, darunter das Projekt zur Verwaltung, zum Betrieb und zur Verbesserung öffentlicher Schulbusse, das in Phasen zwischen 2024 und 2028 rund 5.000 moderne Busse mit Sicherheits- und Überwachungssystemen liefern wird.

- September 2025: Das Ministerium für Handel, Industrie und Investitionsförderung startete das Goldene-Residenz-Programm mit Wirkung zum 31. August 2025 und bietet 10-jährige erneuerbare Visa mit einem reduzierten Schwellenwert von 200.000 OMR sowie Zugang zu Bildung und Gesundheitsversorgung für Familienangehörige ersten Grades.

- November 2025: Der Vorstand der Indian Schools Oman kündigte eine Strategische Agenda 2025–2027 an, die wichtige Infrastrukturprojekte an Indian School Muscat, Indian School Darsait, Indian School Seeb, Indian School Sur und Indian School Salalah sowie Machbarkeitsstudien für neue Campusse in Barka und Sinaw umfasst.

- Mai 2025: Indian Schools Oman fĂĽhrte Finanzbildung und KĂĽnstliche Intelligenz fĂĽr SchĂĽler ab Klasse 5 ein, wobei der Rollout der Finanzbildung in der Woche des 10. Mai 2025 begann und der KI-Einsatz nach den Sommerferien geplant ist.

Berichtsumfang des privaten K-12-Bildungsmarkts in Oman

Eine umfassende Hintergrundanalyse des privaten K12-Bildungsmarkts in Oman, die aktuelle Markttrends, Hemmnisse, Investitionsanalysen und detaillierte Informationen zu verschiedenen Segmenten und der Wettbewerbslandschaft der Bildungsbranche abdeckt.

| Kindergarten |

| Grundschule |

| Mittelstufe |

| Sekundarstufe |

| Amerikanisch |

| Britisch |

| Arabisch |

| CBSE / Indisch |

| Sonstige Lehrpläne |

| ·ˇłć±č˛ąłŮ°ůľ±˛ąłŮ±đ-ł§ł¦łóĂĽ±ô±đ°ů |

| Einheimische SchĂĽler |

| Maskat |

| Al Batinah Nord |

| Dhofar |

| Sonstige Gouvernorate |

| Nach Einnahmequelle | Kindergarten |

| Grundschule | |

| Mittelstufe | |

| Sekundarstufe | |

| Nach Lehrplan | Amerikanisch |

| Britisch | |

| Arabisch | |

| CBSE / Indisch | |

| Sonstige Lehrpläne | |

| Nach Nationalität | ·ˇłć±č˛ąłŮ°ůľ±˛ąłŮ±đ-ł§ł¦łóĂĽ±ô±đ°ů |

| Einheimische SchĂĽler | |

| Nach Geografie | Maskat |

| Al Batinah Nord | |

| Dhofar | |

| Sonstige Gouvernorate |

Im Bericht beantwortete SchlĂĽsselfragen

Was ist die aktuelle Größe und der Wachstumsausblick des privaten K12-Bildungsmarkts in Oman?

Die Größe des privaten K12-Bildungsmarkts in Oman betrug 2,68 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 bei einem CAGR von 9,25 % für 2026–2031 einen Wert von 4,55 Milliarden USD erreichen.

Welches Lehrplansegment fĂĽhrt im privaten K-12-Bereich Omans?

Anbieter mit britischem Lehrplan führten im Jahr 2025 mit einem Anteil von 65,42 % und werden voraussichtlich mit einem CAGR von 10,21 % bis 2031 wachsen, unterstützt durch Prüfungsergebnisse und Universitätsverbindungen.

Welche Region wächst im privaten K-12-Bereich in Oman am schnellsten?

Dhofar ist das am schnellsten wachsende Gouvernorat mit einem prognostizierten CAGR von 11,01 % bis 2031, während Maskat im Jahr 2025 nach Anteil das größte blieb.

Wie gestaltet die Politik den privaten K12-Bildungsmarkt in Oman?

Vision-2040-Anreize, eine PPP-Pipeline mit 42 Schulen und Mittel für die digitale Transformation durch das Bildungsministerium beschleunigen die Kapazität und modernisieren die Bereitstellung.

Wie wirken sich StudiengebĂĽhrengenehmigungen und Erschwinglichkeit auf Betreiber aus?

Genehmigungsverfahren des Ministeriums für Studiengebühren und Gebührenobergrenzen moderieren Preisänderungen, während mittlere Einkommensniveaus mittelständische Schulen dazu drängen, auf Wert und Skalierung statt auf Preis zu konkurrieren.

Seite zuletzt aktualisiert am: