Oman MVNO Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

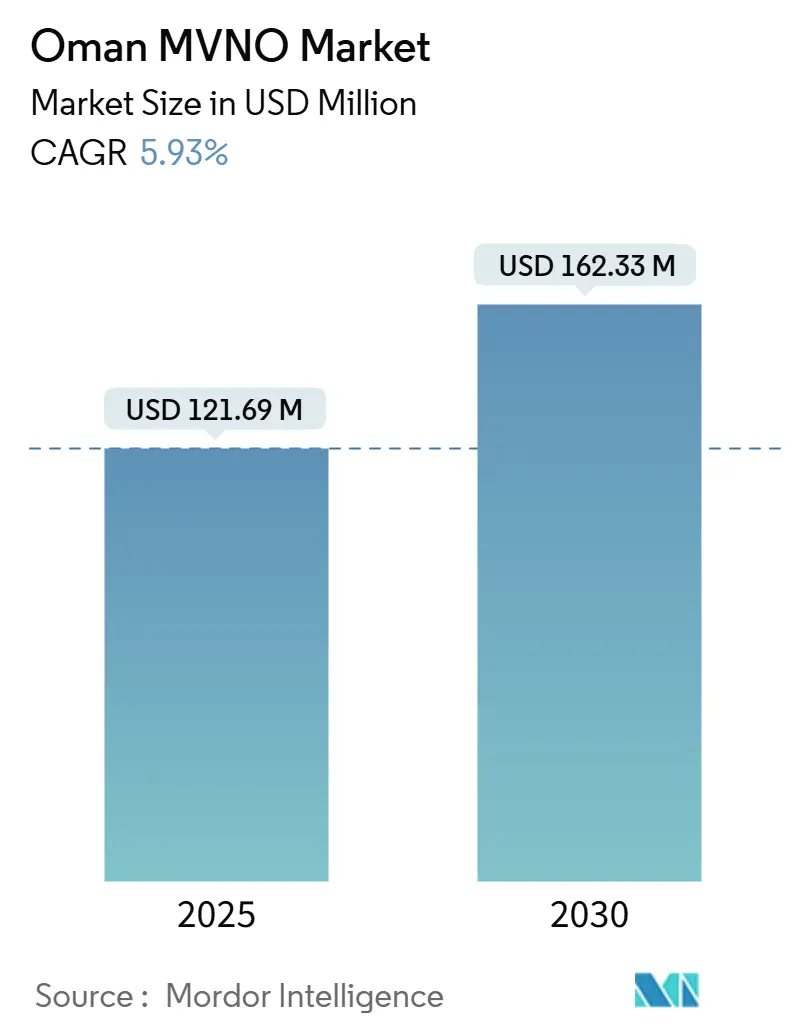

| Marktgröße (2025) | 121.69 Millionen US-Dollar |

| Marktgröße (2030) | 162.33 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.93% CAGR |

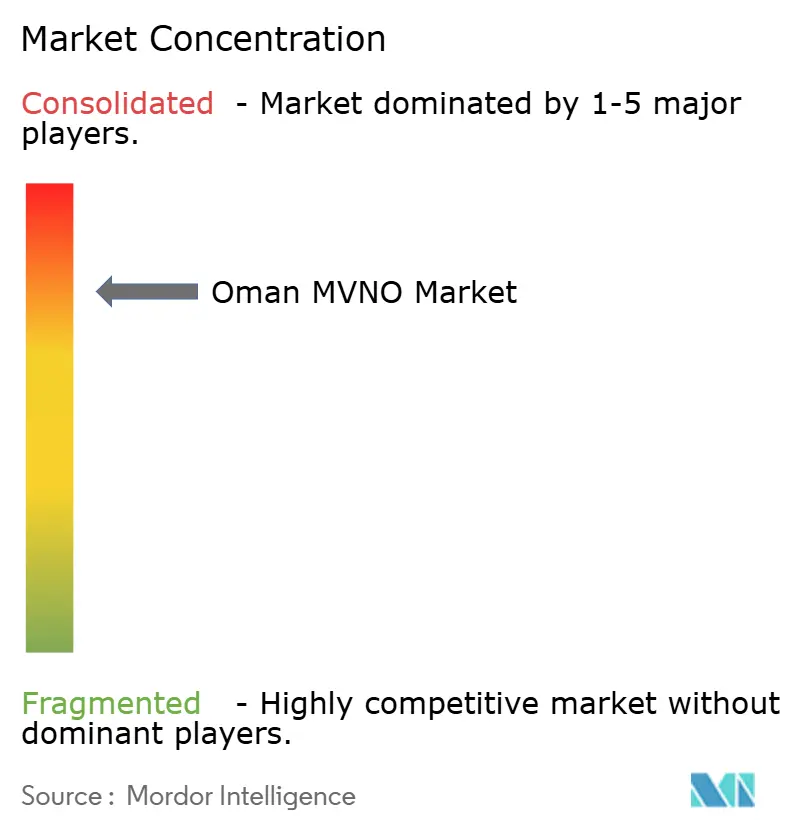

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Oman MVNO Marktanalyse von ����������

Die Marktgröße des Oman MVNO Marktes wird im Jahr 2025 auf 121,69 Millionen USD geschätzt und soll bis 2030 einen Wert von 162,33 Millionen USD erreichen, mit einer CAGR von 5,93 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 266,81 Tausend Abonnenten im Jahr 2025 auf 334,69 Tausend Abonnenten bis 2030 wächst, mit einer CAGR von 4,64 % während des Prognosezeitraums (2025–2030).

Der Schwerpunkt verlagert sich von Infrastrukturausbau hin zu dienstleistungsbasierter Differenzierung – eine Veränderung, die durch die vereinfachte Klasse-II-Lizenzierung der Telekommunikationsregulierungsbehörde (TRA) und die digitalen Prioritäten der Oman Vision 2040 ermöglicht wird. Etablierte Betreiber setzen weiterhin auf On-Premise-Systeme, doch Cloud-native Architekturen gewinnen an Fahrt, da mobile virtuelle Netzbetreiber (MVNOs) eine schnellere Inbetriebnahme, geringere Kapitalintensität und datengetriebenes Produktdesign anstreben. Die Nachfrage wird von einer großen vorausbezahlten Expatriate-Basis getragen, die Rabattangebote bevorzugt, während das Unternehmensinteresse an 5G-, eSIM- und IoT-Abonnements höherwertige Nischen erschließt. Die Wettbewerbsintensität ist moderat und wird von FRiENDi Mobile, Renna Mobile und einer Handvoll neuer Marktteilnehmer bestimmt, doch die Bedingungen für den Großhandelszugang bleiben die entscheidende Einschränkung, die Preisflexibilität und Serviceinnovation prägt.

Wichtigste Erkenntnisse des Berichts

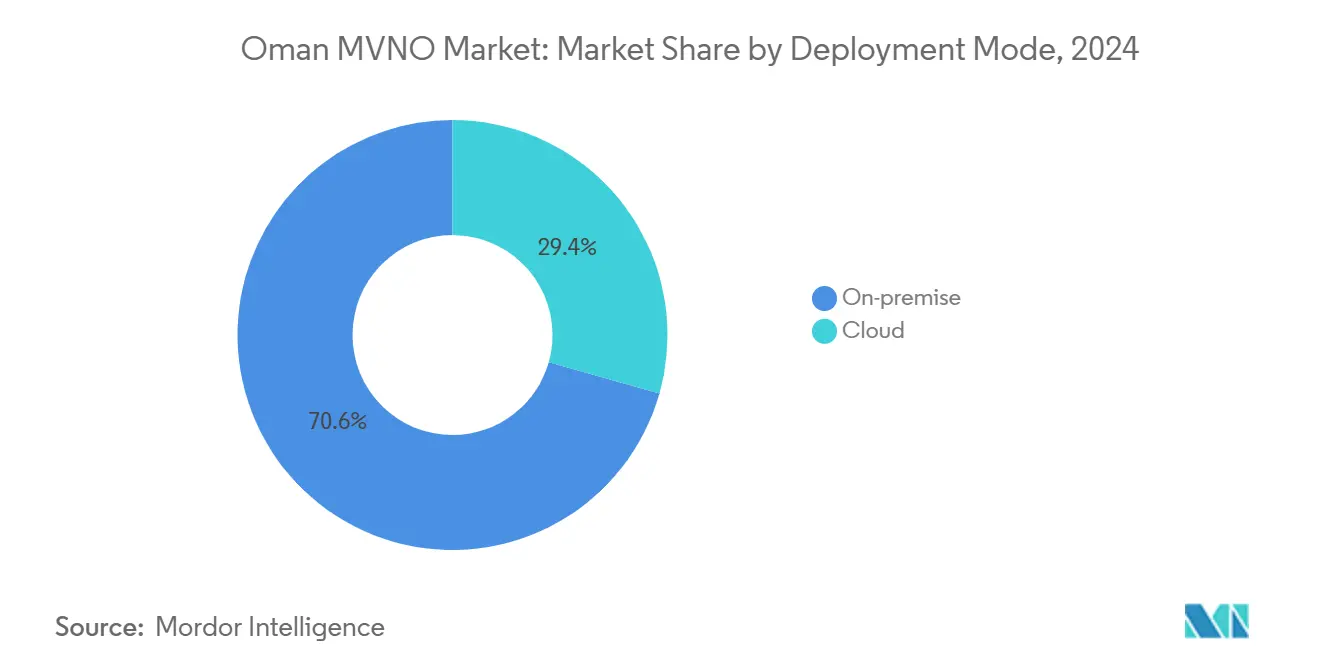

- Die On-Premise-Bereitstellung erfasste im Jahr 2024 einen Marktanteil von 70,62 % am Oman MVNO Markt, während die Cloud-Bereitstellung bis 2030 voraussichtlich mit einer CAGR von 22,42 % wachsen wird.

- Reseller und leichte MVNOs hielten im Jahr 2024 einen Anteil von 62,16 % an der Marktgröße des Oman MVNO Marktes, während die Dienstleistungsbetreiber-Ebene im gleichen Zeitraum voraussichtlich mit einer CAGR von 16,23 % wachsen wird.

- Verbraucherabonnenten erzielten 73,19 % des Umsatzes im Jahr 2024, doch IoT-spezifische Abonnements sollen bis 2030 mit einer CAGR von 18,18 % wachsen.

- Rabattanwendungen führten im Jahr 2024 mit einem Umsatzanteil von 50,09 %, während zelluläre M2M-Anwendungsfälle künftig mit einer CAGR von 16,68 % wachsen werden.

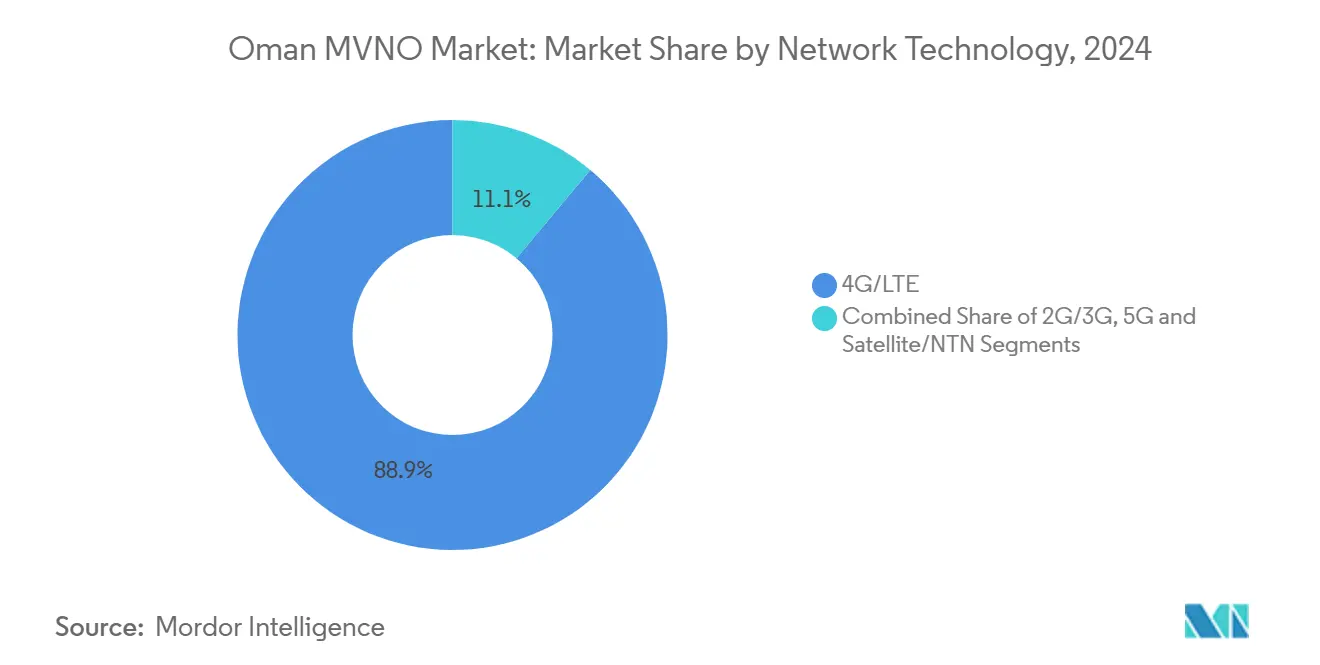

- 4G/LTE-Netze lieferten im Jahr 2024 88,93 % des mobilen Wiederverkehrsaufkommens, doch 5G-Abonnements sollen bis 2030 eine CAGR von 56,77 % verzeichnen.

- Der traditionelle Einzelhandel machte im Jahr 2024 noch 40,72 % der neuen SIM-Aktivierungen aus, obwohl digitale Nur-Online-Kanäle bis 2030 voraussichtlich mit einer CAGR von 12,13 % wachsen werden.

Oman MVNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vereinfachte MVNO-Lizenzierung und Großhandel durch die TRA | +1.2% | National, Schwerpunkt Maskat | Mittelfristig (2–4 Jahre) |

| Vorausbezahlte Basis mit hohem Expatriate-Anteil | +0.8% | Städtische und Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Landesweiter 5G- und eSIM-Ausbau | +1.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Digital-first-Onboarding senkt OPEX | +0.9% | Technologieaffine Segmente | Kurzfristig (≤ 2 Jahre) |

| IoT-Anreize der Oman Vision 2040 | +1.1% | Energie- und Logistikzentren | Langfristig (≥ 4 Jahre) |

| Hybride Satelliten-/NTN-Abdeckung für abgelegene Standorte | +0.4% | Abgelegene und maritime Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Vereinfachte MVNO-Lizenzierung und Großhandel durch die TRA

Das Klasse-II-Regime der TRA ermöglicht es Dienstleistungsresellern, ohne Spektrumrechte zu operieren, und schreibt einen nichtdiskriminierenden Zugang zu den Netzen der etablierten Betreiber vor. Die Einstiegskosten sind niedrig und die Compliance-Schritte sind klar, was sowohl ausländische Marken als auch lokale Unternehmer dazu veranlasst, Angebote auf dem Oman MVNO Markt zu lancieren. [1]Telekommunikationsregulierungsbehörde, "Jährliche Telekommunikationsindikatoren 2025," tra.gov.omKommerzielle Verhandlungen legen weiterhin die Großhandelspreise fest, doch die regulatorischen Leitplanken haben die Markteinführungszeiten verkürzt, die geografische Reichweite erweitert und die etablierten Betreiber dazu bewogen, ihre Onboarding-Prozesse zu verbessern.

Vorausbezahlte Basis mit hohem Expatriate-Anteil

Expatriates machen einen erheblichen Anteil der 4,61 Millionen Einwohner Omans aus und bevorzugen flexible Prepaid-Tarife für internationale Anrufe und Kurzaufenthalte. [2]Telecom Review, "Oman verzeichnet 5.238 aktive 5G-Standorte," telecomreview.comMVNOs, die sprachspezifischen Kundendienst und kostengünstige Roaming-Pakete anbieten, gewinnen schnell Abonnenten, doch das Abwanderungsrisiko bleibt hoch, sodass digitale Kundenbindung und segmentierte Preisgestaltung nun entscheidend sind.

Landesweiter 5G- und eSIM-Ausbau

Mehr als 5.238 5G-Standorte lieferten Anfang 2025 eine Bevölkerungsabdeckung von 88 %, und die eSIM-Aktivierung kann innerhalb von Minuten über mobile Apps abgeschlossen werden. MVNOs erhalten die Freiheit, aufgeteilte 5G-Kapazitäten für IoT, Gaming oder Unternehmens-VPNs anzubieten und dabei die physische SIM-Logistik zu umgehen. Die neuen Möglichkeiten eröffnen Türen für differenzierte Dienstleistungsstufen, die über einfache Sprach- und Datenpakete hinausgehen.

Digital-first-Onboarding senkt OPEX

Cloud-Abrechnungssysteme, KI-gestützte Identitätsprüfungen und Self-Service-Apps senken die Akquisitionskosten pro Abonnent und verkürzen die Servicebereitstellungszeiten erheblich. Betreiber, die Cloud-native BSS einsetzen, verzeichnen schnellere Break-even-Zyklen und können Einsparungen in Nischenangebote wie Fintech-Wallets oder OTT-Bündelung reinvestieren. Das Modell begünstigt kleine MVNOs, die keine Einzelhandelspräsenz haben, aber schnell skalieren müssen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Marktsättigung und sinkender Prepaid-ARPU | -0.7% | Städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Intensiver Preiskampf mit Vodafone und etablierten Betreibern | -0.9% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Ungünstige Großhandels-Migrationsbedingungen | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Strengere Online-Marketing-Regeln | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Marktsättigung und sinkender Prepaid-ARPU

Die Mobilfunkdurchdringung übersteigt 151 % der Bevölkerung und schränkt den Spielraum für organisches Nutzerwachstum ein. [3]Internationaler Währungsfonds, "Oman Länderbericht 2025," imf.orgDer ARPU von Ooredoo sank 2024 auf 10,80 USD – ein Warnsignal, dass Preissenkungen das Upsell-Potenzial überwiegen. MVNOs, die auf dem Oman MVNO Markt Volumen anstreben, stehen vor hauchdünnen Margen, sofern sie keine Mehrwert-Upsells oder grenzüberschreitende Nischen sichern.

Intensiver Preiskampf mit Vodafone und etablierten Betreibern

Vodafone Oman erreichte in weniger als drei Jahren einen Marktanteil von 14 % und löste Vergeltungsrabatte von Omantel und Ooredoo aus. MVNOs müssen entweder bereits niedrige Tarife unterbieten oder sich auf differenzierte Dienste wie Diaspora-Pakete, Unternehmens-IoT oder satellitengestützte maritime Tarife verlagern, um die Rentabilität zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Einführung verändert die Infrastruktur

Im Jahr 2024 hielten On-Premise-Plattformen 70,62 % des Umsatzes, da etablierte Betreiber weiterhin kontrollierte Rechenzentren für Compliance und Latenz bevorzugen. Cloud-Instanzen skalieren jedoch mit einer CAGR von 22,42 %, und ihr Anteil an der Marktgröße des Oman MVNO Marktes soll sich bis 2030 verdoppeln. Das Cloud-Modell senkt den Kapitalbedarf, ermöglicht iterative Software-Upgrades und beschleunigt Produkteinführungen – entscheidend für neue Marktteilnehmer, die mit etablierten Marken konkurrieren.

Cloud-Abrechnung ebnet auch den Weg für KI-gesteuerte Promotionen und dynamische Netzwerkressourcenzuweisung. Omantel schloss Ende 2024 eine vollständige Migration von mehr als 200 Diensten auf eine Cloud-native Abrechnungsplattform ab, verkürzte die Markteinführungszeit für Partnerangebote und verbesserte die Einzelhandelspreisflexibilität. Diese betrieblichen Vorteile werden den Oman MVNO Markt weiterhin in Richtung SaaS-basierter Supportsysteme verschieben.

Nach Betriebsmodus: Dienstleistungsbetreiber gewinnen an Dynamik

Reseller- und leichte MVNO-Formate kontrollierten 62,16 % des Umsatzes im Jahr 2024 dank geringerer technischer Hürden und schnellerer Inbetriebnahmeoptionen. Dienstleistungsbetreiber-MVNOs, die ihre eigenen Kernnetzfunktionen verwalten, sollen jährlich mit 16,23 % wachsen. Ihre tiefere Kontrolle über Abrechnung, Kundendienst und Mehrwertdienste ermöglicht es ihnen, Multi-Play-Pakete zu entwickeln, die mit etablierten Betreibern konkurrieren.

Der Aufstieg vom Wiederverkauf zum Vollservice ist kostspielig, doch die Großhandels-Kernkonnektivitätsgebühren sinken, sobald Betreiber kritische Funktionen intern übernehmen, was die langfristige Wirtschaftlichkeit verbessert. Da Unternehmens-IoT und 5G-Slicing wachsen, wird ein selbstverwaltetes Qualitätsniveau zu einem Vorteil, den nur Dienstleistungsbetreiber-Modelle bieten können, was den Oman MVNO Markt in Richtung reichhaltigerer Dienstleistungsebenen treibt.

Nach Abonnentenart: IoT treibt das Unternehmenswachstum an

Verbraucheranschlüsse lieferten 2024 73,19 % des Umsatzes, getragen von der Sprach- und Datennachfrage der Expatriates. IoT-SIMs sind zwar noch klein, wachsen aber mit einer CAGR von 18,18 %, unterstützt durch Anreize der Oman Vision 2040 für Energie, Logistik und Smart-City-Projekte. Unternehmensverträge liegen dazwischen und tragen durch verwaltete Konnektivitätsvereinbarungen zu einem vorhersehbaren Cashflow bei.

Das IoT-Wachstum zeigt sich in Ooredoos 450.000 intelligenten Wasserzählern und den 1,1 Millionen landesweiten IoT-SIMs, die 2024 verzeichnet wurden. Niedrigenergie-Weitbereichsmodule und eSIM vereinfachen die Massengerätebereitstellung und ermöglichen es MVNOs, vertikale Angebote rund um Versorgungsunternehmen, Flotten und Remote-Asset-Management innerhalb des Oman MVNO Marktes zu entwickeln.

Nach Anwendung: M2M-Konnektivität treibt die industrielle Digitalisierung voran

Rabatt-Verbrauchertarife erzielten 2024 50,09 % der Umsätze aufgrund der preisorientierten Natur der Prepaid-Nutzer. Zelluläre Maschine-zu-Maschine-Anschlüsse wachsen am schnellsten mit einer CAGR von 16,68 %. Öl- und Gaskonzerne fordern nun kontinuierliche Sensordaten für Offshore-Plattformen, während Logistikgruppen Echtzeit-Containerverfolgung mit verschlüsselten Schmalband-5G-Verbindungen einsetzen.

Die TRA genehmigte Starlink Muscat im März 2025 für kommerzielles Satellitenbreitband – ein Schritt, der hybride M2M-Konnektivität auf Wüsten und maritime Korridore ausweiten wird. MVNOs, die terrestrisches LTE mit Backhaul über niedrige Erdumlaufbahn kombinieren, können nun Energieanlagen jenseits der Faserreichweite bedienen und dem Oman MVNO Markt einen industriellen Umsatzstrom mit höheren ARPU-Niveaus erschließen.

Nach Netztechnologie: 5G fördert Serviceinnovation

4G/LTE machte 2024 88,93 % des aktiven MVNO-Datenverkehrs aus, was die vollständig ausgebaute landesweite Abdeckung widerspiegelt. 5G-Abonnements sollen bis 2030 eine CAGR von 56,77 % erreichen. Vodafone Oman allein installierte 2.572 5G-Standorte und erreichte zwei Jahre vor der Verpflichtung eine Bevölkerungsabdeckung von über 98 %.

Netzwerk-Slicing unterstützt garantierte Bandbreitenstufen für Gaming, industrielle Echtzeitsteuerung und missionskritische Kommunikation. MVNOs, die Slices mieten, können differenzierte Angebote wie Ultra-Niedriglatenz-Tarife für autonome Lkw oder dedizierte sichere Kanäle für Fernoperationen verpacken – eine Verschiebung, die den Umsatzmix innerhalb des Oman MVNO Marktes neu definieren wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Nur-Digital-Verkäufe gewinnen an Boden

Physische Einzelhändler ermöglichten 2024 40,72 % der SIM-Aktivierungen, da viele Nutzer weiterhin die persönliche KYC-Prüfung und Gerätebündelung im �ұ������ä�ڳ� bevorzugen. Nur-Digital-Onboarding wächst mit einer CAGR von 12,13 %, unterstützt durch eSIM, biometrische Identitätsverifizierung und eingebettete Zahlungen.

MVNOs ohne Ladengeschäfte können nun entfernte Nutzer sofort erreichen und Miet-, Logistik- und Personalkosten einsparen. Dennoch bleiben Ladengeschäfte für komplexe Serviceanliegen und Smartphone-Finanzierungsprogramme unverzichtbar. Betreiber kombinieren daher app-zentrierte Anmeldungen mit selektiven Mikrofranchises in stark frequentierten Einkaufszentren und erreichen so eine breite Reichweite zu nachhaltigen Kosten auf dem Oman MVNO Markt.

Geografische Analyse

Maskat, Salalah und Sohar beherbergen zusammen mehr als 60 % aller Mobilfunkanschlüsse und verfügen über eine dichte Glasfaser- und 5G-Abdeckung, was sie zu den wichtigsten Startplattformen für jeden neuen Oman MVNO Marktdienst macht. Einzelhandelsnetzwerke sind ausgereift, während die Rechenzentrumskapazität durch Joint Ventures wie die Anlage Salalah SN1 skaliert, was ein latenzarmes Backbone für Cloud-Abrechnung und KI-Analysen schafft.

Abgelegene Industriezonen in Dhofar, Duqm und offshore maritime Korridore erfordern hybride terrestrisch-satellitäre Abdeckung. Die pauschale Lizenz der TRA für Starlink Muscat hat Konnektivitätslücken beseitigt, die einst die Echtzeitüberwachung von Bohrplattformen und Schifffahrtsrouten einschränkten. MVNOs mit maritimer oder energiebezogener Spezialisierung erschließen diese Korridore mit gebündelten Schmalband-5G- und Satelliten-Backhaul-Tarifen.

Grenzüberschreitende Verkehrsströme steigen dank der im April 2024 unterzeichneten Infrastrukturpakte zwischen den Vereinigten Arabischen Emiraten und Oman im Wert von 35 Milliarden USD, die Glasfaserkorridore und Datenaustauschplattformen umfassen. Die mehr als 20 Unterseekabel und 120 internationalen Landepunkte von Omantel stärken regionale Roaming-Pakete weiter und ermöglichen es MVNOs, Diaspora-Produkte zu entwickeln, die Migrantengemeinschaften ansprechen, die zwischen den Golfstaaten reisen.

Wettbewerbslandschaft

Der Oman MVNO Markt umfasst rund acht aktive Marken, wobei FRiENDi Mobile und Renna Mobile zusammen etwa 45 % der Abonnentenzahlen auf sich vereinen. Die Übernahme von FRiENDi durch Beyond ONE im Jahr 2023 verbreiterte die Kapitalbasis und führte KI-gestützte Kundenlebenszyklus-Tools ein, was die Einführung jugendorientierter Tarife beschleunigte. Renna Mobile hat darauf reagiert, indem es Partnerschaften mit lokalen Fintech-Wallets für Echtzeit-Aufladungen eingegangen ist, die die Kundenbindung unter Expatriates aus dem Arbeiterbereich stärken.

Vodafone Oman, obwohl ein Infrastrukturanbieter, beeinflusst die MVNO-Wirtschaft, indem es Aktionspreisuntergrenzen setzt, die etablierte Betreiber widerwillig nachziehen. Der Preisdruck zwingt MVNOs, Margen über Nischen-IoT oder Premium-Diaspora-Pakete statt über Haupttarife zu erzielen. Die TRA-Aufsicht verhindert diskriminierende Großhandelssperrungen, begrenzt jedoch keine Preise, sodass geschickte Vertragsverhandlungen eine Kernkompetenz für jeden Teilnehmer am Oman MVNO Markt bleiben.

Die Zukunftsstrategie dreht sich um digitale Dienstleistungsebenen. FRiENDi Mobile erprobt KI-Chatbot-Betreuung in drei Sprachen, während Renna Mobile einen 5G-Gaming-Pass auf Basis von aufgeteilter Kapazität von Omantel testet. Neue Marktteilnehmer werden voraussichtlich auf Unternehmensvertikalen abzielen und verwaltetes IoT mit Cloud-Analysen in Energie- und Logistikparks bündeln, wo latente Nachfrage unzureichend bedient wird.

Marktführer der Oman MVNO Branche

FRiENDi Mobile

Renna Mobile

Red Bull Mobile Oman

TeO (Integrated Telecommunications Oman)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Starlink Muscat erhielt die landesweite Genehmigung zur Bereitstellung von Satellitenbreitband mit bis zu 100 Mbps für Universaldienstgebiete und erweiterte damit die Backhaul-Optionen für industrielle MVNOs.

- Februar 2025: Vodafone Oman schloss den schnellsten 5G-Ausbau des Landes mit 2.572 Standorten und 98 % Bevölkerungsabdeckung ab und erweiterte damit Großhandels-Slices für virtuelle Betreiber.

- Oktober 2024: Omantel migrierte mehr als 200 Angebote in Partnerschaft mit Optiva auf eine Cloud-native Abrechnungsplattform und ermöglichte damit Echtzeit-Preismodelle.

- Juli 2024: Die TRA führte eine vierjährige Gerätezulassungsgültigkeit und KMU-spezifische Bestimmungen ein und erleichterte damit die Gerätegenehmigung für MVNO-Pakete.

Berichtsumfang des Oman MVNO Marktes

| Cloud |

| On-Premise |

| Reseller |

| Dienstleistungsbetreiber |

| Voll-MVNO |

| Leichter MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| �ұ������ä�ڳ� |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Trägereigene Untermarken-�ұ������ä�ڳ�e |

| �ٰ����ٳٲ��Բ�����ٱ��/�Ұ���ß�Ի��� |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller |

| Dienstleistungsbetreiber | |

| Voll-MVNO | |

| Leichter MVNO / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| �ұ������ä�ڳ� | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Trägereigene Untermarken-�ұ������ä�ڳ�e | |

| �ٰ����ٳٲ��Բ�����ٱ��/�Ұ���ß�Ի��� |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Oman MVNO Markt im Jahr 2025?

Er wird auf 121,69 Millionen USD geschätzt und soll bis 2030 eine CAGR von 5,93 % verzeichnen.

Welche Abonnentenart wächst am schnellsten?

IoT-spezifische Abonnements sollen bis 2030 mit einer CAGR von 18,18 % wachsen.

Was treibt die starke Nachfrage nach Rabatttarifen an?

Eine große vorausbezahlte Expatriate-Basis sucht flexible, kostengünstige internationale Anruf- und Datenoptionen.

Wie wird 5G die MVNO-Angebote verändern?

5G-Slicing ermöglicht es MVNOs, garantierte Bandbreitenstufen für Gaming, industrielles IoT und missionskritische Anwendungen zu verkaufen.

Welches Bereitstellungsmodell zeigt das höchste Wachstum?

Cloud-native Plattformen führen mit einer CAGR von 22,42 %, da Betreiber Agilität und geringeren Kapitalbedarf anstreben.

Welche Rolle spielt Satellit beim künftigen Wachstum?

Hybride Satelliten-Terrestrial-Verbindungen erweitern die Abdeckung auf Offshore-Plattformen und Wüstenstandorte und erschließen neue industrielle Umsatzströme.

Seite zuletzt aktualisiert am: