Offshore-Bohrmarkt Größe und Anteil

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 32.81 Milliarden US-Dollar |

| Marktgröße (2031) | 41.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.90% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Naher Osten und Afrika |

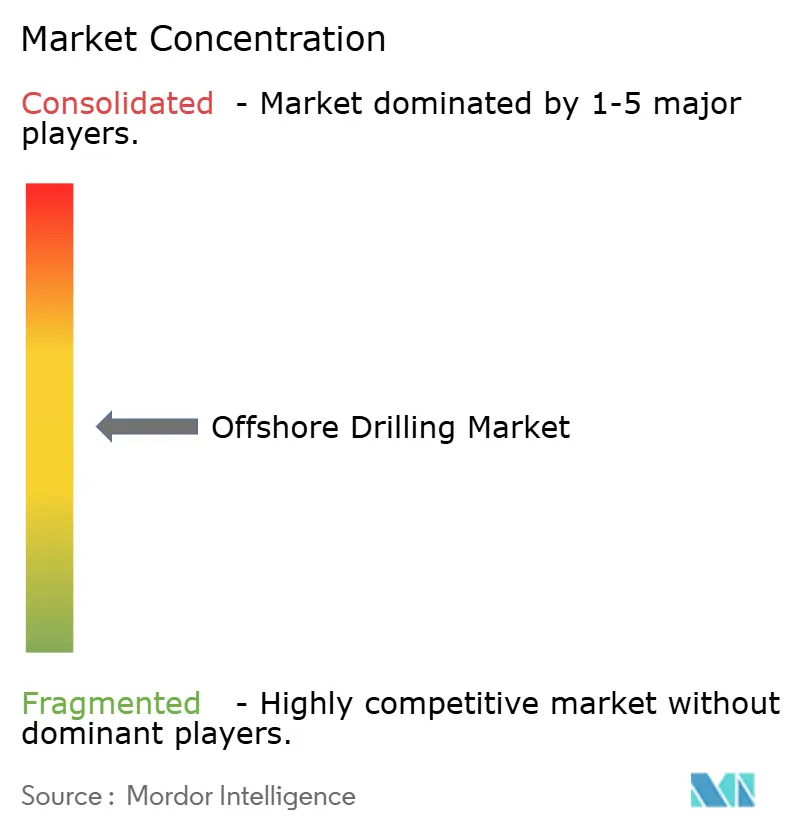

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. | |

Offshore-Bohrmarkt Analyse von ∫⁄¡œ’˝ƒÐ¡ø

Die Größe des Offshore-Bohrmarkts erreichte im Jahr 2025 einen Wert von 31,22 Milliarden USD und wird voraussichtlich im Jahr 2026 auf 32,81 Milliarden USD ansteigen, um bis 2031 mit einer CAGR von 4,90 % auf 41,68 Milliarden USD zu wachsen – was einen stetigen Aufwärtstrend bei den vorgelagerten Ausgaben für komplexe Bohrungen und langlebige Reservoire unterstreicht. Energiesicherheitsmandate im Nahen Osten und in Asien lenken weiterhin Kapital in mehrere Jahrzehnte umfassende Offshore-Programme, während Tiefwasserfunde in Guyana, Brasilien und Namibia den Fokus der Auftragnehmer auf hochwertige Bohrschiffe verlagern. Das knappe Angebot an hybridfähigen Bohranlagen, die Einführung autonomer Bohrsysteme und ein struktureller Fachkräftemangel bei Bohrbesatzungen treiben die Tagesraten in die Höhe und verlängern die Auftragsbestände. Gleichzeitig drängen staatliche Ölgesellschaften unabhängige Explorateure aus dem Markt, formen Nachfragezyklen um und reduzieren die Volatilität, die bisher durch kurzfristige Schieferölschwankungen verursacht wurde. Die Wettbewerbspositionierung hängt nun von Technologien zur Emissionsreduzierung und digitalen Verfügbarkeitstools ab, die sich direkt in einen geringeren Kraftstoffverbrauch und eine höhere Bohrlochanzahl pro Bohranlage niederschlagen.

Wichtigste Erkenntnisse des Berichts

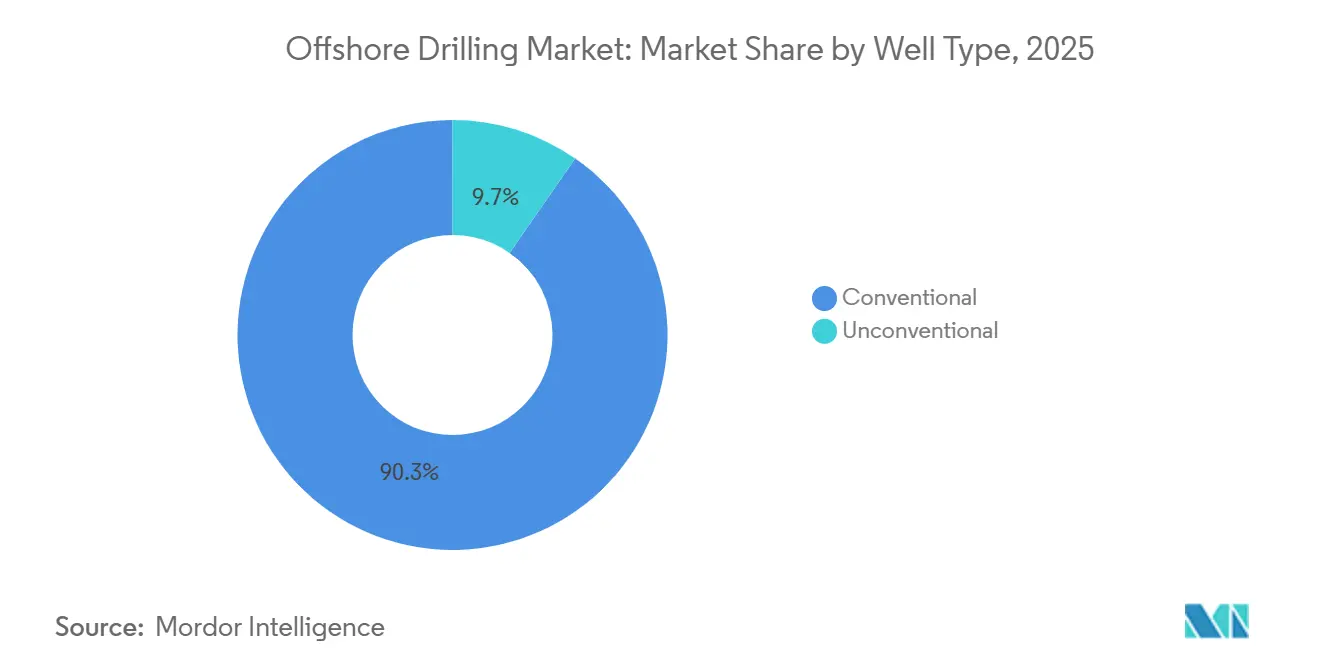

- Nach Bohrlochtyp hielten konventionelle Bohrungen im Jahr 2025 einen Marktanteil von 90,33 % am Offshore-Bohrmarkt; unkonventionelle Bohrungen sollen bis 2031 mit einer CAGR von 10,49 % expandieren.

- Nach Wassertiefe machten Flachwasserprojekte im Jahr 2025 51,11 % der Marktgröße des Offshore-Bohrmarkts aus, während Tief- und Ultratiefwasseraktivitäten bis 2031 mit einer CAGR von 6,11 % zunehmen.

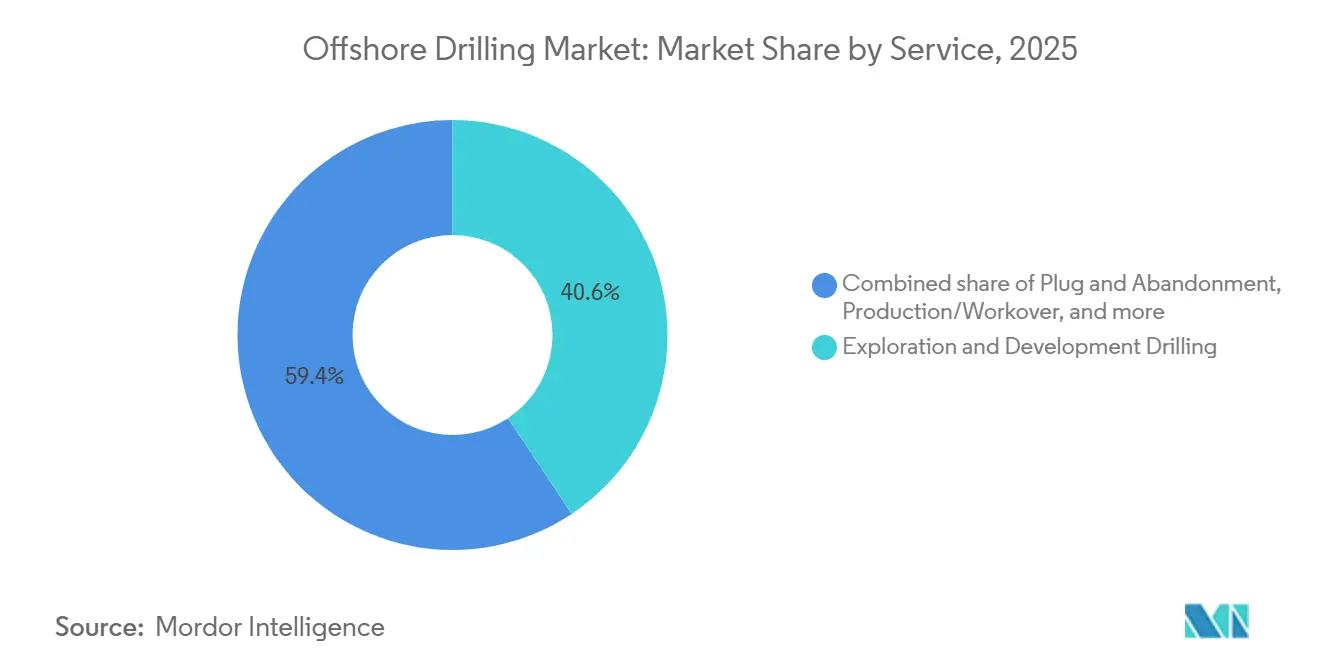

- Nach Dienstleistung erzielte das Segment Explorations- und Entwicklungsbohrung im Jahr 2025 einen Marktanteil von 40,64 %; Plug und Aufgabe soll bis 2031 mit einer CAGR von 10,67 % wachsen.

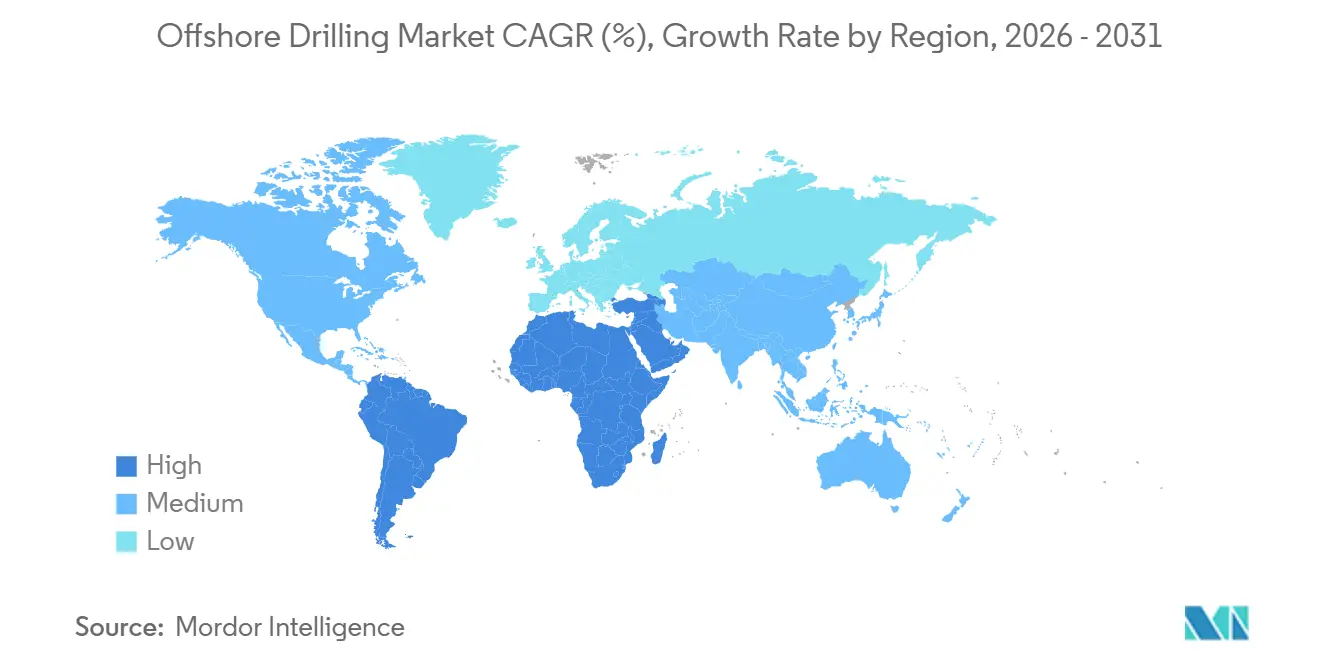

- Nach Geografie entfiel auf den Nahen Osten und Afrika im Jahr 2025 ein Umsatzanteil von 31,09 %, der über den Prognosezeitraum mit 5,50 % wachsen und damit Nordamerika und Europa übertreffen soll.

Hinweis: Die Marktgr√∂√üe und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzungsrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Offshore-Bohrmarkt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach Hubbohrinseln (Jack-ups) in Megaprogrammen im Nahen Osten | 1.2% | Naher Osten (VAE, Katar, Kuwait), mit Ausstrahlungseffekten auf Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Tiefwasserfunde in Brasilien, Guyana und Namibia | 1.5% | ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π (Brasilien, Guyana), Afrika (Namibia, Angola) | Langfristig (‚â•4 Jahre) |

| Erholung der E&P-CAPEX über das Niveau von 2014 | 0.9% | Global, konzentriert im Nahen Osten, Nordamerika, Asien-Pazifik | Kurzfristig (≤2 Jahre) |

| Hybridangetriebene emissionsarme Bohranlagen senken den Kraftstoffverbrauch | 0.6% | Global, frühzeitige Einführung in der Nordsee, im Golf von Mexiko, in Brasilien | Mittelfristig (2–4 Jahre) |

| Autonomes Bohren und digitale Zwillinge steigern die Verfügbarkeit | 0.5% | Nordamerika, Europa (Norwegen, Vereinigtes Königreich), Asien-Pazifik (Australien) | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Erdgas und Ausbau der Gasinfrastruktur | 0.8% | Asien-Pazifik (China, Indien, ASEAN), Naher Osten (Katar), Australien | Langfristig (‚â•4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Wachsende Nachfrage nach Hubbohrinseln (Jack-ups) in Megaprogrammen im Nahen Osten

Mehrjährige Verträge, die von staatlichen Ölgesellschaften am Arabischen Golf abgeschlossen wurden, halten die Auslastung von Hubbohrinseln (Jack-ups) über 90 %, selbst wenn saudische Produktionskürzungen zu Spotpreisvolatilität führen. Die Vergabe eines Auftrags durch ADNOC in Höhe von 1,15 Milliarden USD für zwei hochwertige Einheiten im Mai 2025, mit fünfzehnjährigen Charterverträgen, erweiterte die Bohrflotte des Auftragnehmers auf über 140 Anlagen und spiegelt den Bedarf von QatarEnergy an zusätzlichen Kapazitäten wider, die an einen LNG-Ausbau von 126 Millionen Tonnen geknüpft sind.[1]Abu Dhabi National Oil Company, "Investorenpräsentation Mai 2025," adnoc.ae Shelf Drilling und Borr Drilling profitieren von diesem Aufschwung, während Indiens ONGC im Krishna-Godavari-Becken ein ähnliches Langfristmodell verfolgt. Der Offshore-Bohrmarkt profitiert daher von einer verbesserten Auftragssichtbarkeit, obwohl ein episodisches Überangebot möglich bleibt, wenn OPEC+-Quoten die saudische Aktivität einschränken.

Tiefwasserfunde in Brasilien, Guyana und Namibia

Ultratiefwasserfunde in Tiefen von über 7.500 Fuß definieren kommerzielle Gewinnschwellen neu, wobei Petrobras, ExxonMobil und TotalEnergies Felder mit mehreren Milliarden Barrel sanktionieren, die dynamisch positionierte Bohrschiffe bevorzugen. Atapu-2 und Sépia-2 sichern die Auftragsbestände von Transocean und Noble bis zum Ende des Jahrzehnts, während Equinors Bacalhau im Jahr 2025 erste Öllieferungen bei Gewinnschwellen unter 35 USD/bbl erzielte.[2]Petrobras, "Präsentation für Investor Relations 2025," petrobras.com.br Das Orange-Becken in Namibia zieht Frühphasenkapital an, was darauf hindeutet, dass der Offshore-Bohrmarkt für künftiges Wachstum zunehmend auf Grenzbecken setzen wird.

Erholung der E&P-CAPEX über das Niveau von 2014

Die globalen vorgelagerten Investitionen übertrafen 2025 den Höchststand des vorherigen Zyklus, da staatliche Ölgesellschaften im Nahen Osten einen Rekordanteil von 20 % ausmachten und Mittel vom Schieferöl hin zu nachhaltigen Offshore-Kampagnen umlenkten. Die Kosteninflation kühlte sich 2025 auf 3 % ab, was die Projektrenditen verbesserte, obwohl die Lohnkosten stiegen. Unabhängige nordamerikanische Produzenten kürzten jedoch ihre Tiefwasserbudgets zugunsten des Permian-Beckens und konzentrierten die Nachfrage im Offshore-Bohrmarkt bei kapitalstarken Majors und staatseigenen Unternehmen.

Hybridangetriebene „emissionsarme” Bohranlagen senken den Kraftstoffverbrauch

Die Integration von Hybridbatterien reduziert den Kraftstoffverbrauch um 15–25 % und liefert jährliche Einsparungen von 3–5 Millionen USD pro Bohranlage. Transoceans Deepwater Atlas erzielte im Golf von Mexiko eine Kraftstoffreduktion von 20 % und eine Verfügbarkeit von 96 %, während Seatrills Capella in der Nordsee ähnliche Ergebnisse erzielte.[3]Transocean Ltd., "Formular 10-K 2024," transocean.com Günstige Wirtschaftlichkeit und bevorstehende IMO Tier III-Vorschriften beschleunigen die Einführung und verschaffen technologisch fortgeschrittenen Auftragnehmern einen Vorteil bei der Aushandlung von Premium-Tagesraten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zu Offshore-Windpachtblöcken | -0.7% | Europa (Vereinigtes Königreich, Niederlande, Deutschland), Nordamerika (US-Ostküste), Asien-Pazifik (Taiwan, Japan) | Mittelfristig (2–4 Jahre) |

| Volatile Brent-Gewinnschwellen hemmen Endgültige Investitionsentscheidungen | -0.5% | Global, ausgeprägt in Nordamerika (Golf von Mexiko), Europa (Nordsee) | Kurzfristig (≤2 Jahre) |

| Offshore-Besatzungsmangel treibt die Betriebskosten (OPEX) in die Höhe | -0.4% | Global, am stärksten in Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| ESG-bedingter Kapitalmangel für Neubau-Bohranlagen | -0.3% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Beschleunigter Übergang zu Offshore-Windpachtblöcken

Meeresbodenkonzessionen und Schwerlasthebeschiffe werden auf Windprojekte im Vereinigten Königreich, in den USA und in den Niederlanden umgeleitet, was die Ressourcenpools einengt, die einst Offshore-Kohlenwasserstoffkampagnen dienten. Lohnzuschläge für Kranführer und Subsea-Techniker stiegen zwischen 2024 und 2025 um 25–30 % und drückten die Betriebsmargen der Bohrauftragnehmer.

Volatile Brent-Gewinnschwellen hemmen Endgültige Investitionsentscheidungen

Preisschwankungen zwischen 70–90 USD/bbl verzögerten marginale Tiefwasserprojekte im Golf von Mexiko und in der Nordsee. Betreiber benötigen nun mehrjährige Preissicherheit, um milliardenschwere Entwicklungen freizugeben, was die kurzfristige Bohranlagennachfrage begrenzt, während südamerikanische Projekte mit niedrigen Gewinnschwellen voranschreiten.[4]Chevron Corporation, "Investor Day Protokoll 2025," chevron.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bohrlochtyp: Unkonventionelle Offshore-Bohrungen gewinnen an Bedeutung

Konventionelle Bohrungen kontrollierten im Jahr 2025 90,33 % des Marktanteils im Offshore-Bohrmarkt, was jahrzehntelange angesammelte Untergrundddaten widerspiegelt, die Projekte im Golf von Mexiko, der Nordsee und offshore entrisikieren. Vorhersehbare Geologie und bewährte Abschlussverfahren ermöglichen es Betreibern, Vorhaben schnell umzusetzen, Entwicklungszyklen kurz zu halten und die Cashflow-Sichtbarkeit hoch zu halten. Unkonventionelle Offshore-Bohrungen expandieren jedoch bis 2031 mit einer CAGR von 10,49 %, da Horizontalbohr- und Hydraulikfrakturierungsverfahren, die onshore verfeinert wurden, in Flachwasserumgebungen vordringen und bisher als nicht wirtschaftlich geltende Tight-Reservoire erschließen. Erweiterte Reichweiten- und Multilateraldesigns ermöglichen es Produzenten, neue Förderhorizonte von bestehenden Plattformen aus zu erschließen, was das Vorabkapital reduziert und die Felddauer verlängert. Die mit diesen Entwicklungen verbundene Marktgröße im unkonventionellen Offshore-Bohrmarkt stellt daher einen wachsenden Anteil neuer Projektsanktionierungen dar, da die konventionellen Entdeckungsraten abnehmen und die Konzessionsbestände reifen.

Der Schwung ist in Becken am stärksten, wo Bestandsanlagen Infrastrukturvorteile bieten und Betreiber ermöglichen, lange Seiten-Laterale zu bohren, ohne neue Knotenpunkte zu errichten. BPs Vorlage „Design einer und baue viele” für kompakte Anlagen veranschaulicht, wie vereinfachte Aufbauten, standardisierte Bohrlochkopfbäume und fabrikartige Ausführung die Gewinnschwellen senken und Zeitpläne verkürzen. Auftragnehmer, die präzise rotierend steuerbare Systeme, hochleistungsfähige Frac-Spreads und Echtzeit-Bohrlochteleметrie liefern, werden profitieren, da Betreiber engere Bohrlochabstände und höhere stimulierte Reservoirvolumen anstreben. Da unkonventionelle Programme häufig eine höhere Bohrlochanzahl pro Feld umfassen, steigt die Serviceintensität und verankert einen dauerhaften Nachfragestrom, der die traditionelle Explorations- und Bewertungsarbeit ergänzt. Infolgedessen entwickelt sich der Offshore-Bohrmarkt in Richtung eines Zwei-Spur-Modells, bei dem Hochspezifikationsanlagen Tiefwasservorhaben verfolgen, während anpassungsfähige Hubbohrinseln (Jack-ups) und Plattformbohrgeräte nahe gelegene unkonventionelle Ziele ausbeuten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Wassertiefe: Ultratiefwasserökonomie definiert Wertschöpfung neu

Flachwasserbohrungen mit einer Tiefe von weniger als 400 Fuß machten im Jahr 2025 51,11 % des Marktanteils im Offshore-Bohrmarkt aus, unterstützt durch ausgereifte Infrastruktur und kurze Vorlaufzeiten von zwei bis drei Jahren, die es Betreibern ermöglichen, schnell auf Preisschwankungen zu reagieren. Saudi Aramcos Hubbohrinsel-Programm hat die regionale Auslastung auf über 84 % gedrückt und bewahrt eine große, kostengünstige Produktionsbasis, auch wenn die Entdeckungsgrößen abnehmen. Diese Projekte ziehen weiterhin Kapital an, da sie zu bescheidenen Kosten an bestehende Plattformen angebunden werden können; steigende Erschöpfung hat Produzenten jedoch dazu gezwungen, auf Infill-Bohrungen und unkonventionelle Ziele zurückzugreifen, um die Produktion aufrechtzuerhalten.

Ultratiefwasserkampagnen jenseits von 1.500 m expandieren bis 2031 mit einer CAGR von 9,22 %, da technologische Fortschritte und Funde mit mehreren Milliarden Barrel die Kostenkurve zu ihren Gunsten verschieben. BPs geplante Endgültige Investitionsentscheidung für die Tiber-Entdeckung mit 6 Milliarden Barrel Öläquivalent und TotalEnergies' Venus-Erfolg in 2.000 m Wassertiefe beweisen, dass Gewinnschwellen unter 20 USD pro Barrel fallen können und die Marktgröße im Offshore-Bohrmarkt neu definieren, die Betreiber für Wachstum anstreben. Die Auslastung von Bohrschiffen soll 2025 97 % erreichen und gibt Auftragnehmern Preissetzungsmacht, die mit Siebte-Generation Doppel-BOP-Einheiten ausgestattet sind, die extreme Tiefen und Hochdruckbohrungen bewältigen können. Tiefwasserprogramme im Band von 400–1.500 m halten eine stetige Aktivität aufrecht, überbrücken ältere Schelfprojekte und Frontier-Ultratiefwasservorhaben und bieten mittlere Zyklus-Ökonomie, die das Portfoliorisiko diversifiziert. Zusammen unterstreicht der zweigleisige Tiefenmix, wie Flachwasser durch Effizienz die Volumensführerschaft beibehält, während Ultratiefwasser durch die Kombination riesigen Ressourcenpotenzials mit rasch verbesserter Technologie nun die Wertführerschaft übernimmt.

Nach Dienstleistung: Stilllegung prägt die Entwicklung des Dienstleistungsmix

Explorations- und Entwicklungsbohrungen erzielten 2025 40,64 % der Ausgaben, gestützt durch 214 Milliarden USD sanktionierter Offshore-Projekte mit Fokus auf renditestarke Anlagen in Brasilien, Guyana und Namibia, wo Gewinnschwellen unter 30 USD pro Barrel liegen. Produktionsbohrungen fügten stetige Volumen hinzu, da Betreiber Infill-Kampagnen verfolgten, während Workover- und Interventionsarbeiten reife Felder am Laufen hielten. Plug und Aufgabe (P&A) ist jedoch die am schnellsten wachsende Dienstleistungssparte und wächst bis 2031 mit einer CAGR von 10,67 %, da Infrastruktur, die während des Ausbaus von 1970–1990 installiert wurde, das Ende ihrer Lebensdauer erreicht. Das Vereinigte Königreich allein prognostiziert in diesem Jahrzehnt Stilllegungsausgaben von 21 Milliarden GBP und fördert Zuschüsse für KI-gestützte Planungstools und ferngesteuerte Subsea-Schneidsysteme, die Projektzeit und -kosten senken können.

Die jüngste Vergabe eines Auftrags durch Saudi-Arabien an Subsea7 für Bohrlochaufgabearbeiten zeigt, dass sich selbst relativ junge Provinzen auf langfristige Verbindlichkeiten vorbereiten. Regulierungsbehörden fordern nun vollständige Entfernungen und verifizierte Umweltbaseline, was P&A als nicht-diskretionäre Ausgabenkategorie innerhalb der für Dienstleistungen vorgesehenen Marktgröße im Offshore-Bohrmarkt festigt. Auftragnehmer, die rigloses Aufgabeequipment, Dual-Mode-Schiffe und In-situ-Rohrohrschneidrobotik entwickeln, können Premium-Margen erzielen, da Betreiber Risikoreduzierung und Stakeholder-Transparenz priorisieren. Der steigende P&A-Auftragsbestand rebalanciert daher den Dienstleistungsmix und stellt sicher, dass Cashflows aus der Stilllegung von Altanlagen die Zyklizität der Explorationsbohrung an der Projektfrontseite teilweise ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Der Nahe Osten und Afrika f√ºhren den Offshore-Bohrmarkt mit einem Anteil von 31,09 % und einer prognostizierten CAGR von 5,50 %. Langfristige LNG-gebundene Projekte in Katar, Gasentwicklung in Saudi-Arabien und Tiefwasservorhaben in Nigeria und Angola st√ºtzen die Expansion. ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π folgt mit rund 22 %, haupts√§chlich getrieben durch Brasiliens Vorsalz-Bereich und Guyanas Stabroek-Block. Nordamerikas 18 %-Anteil konzentriert sich auf den Golf von Mexiko, wo Hochdrucktechnologie neue Reservoire erschlie√üt, aber mit Schieferkapital konkurriert. Europas 15 %-Anteil wird durch norwegische Produktion gest√ºtzt, aber die Priorisierung von Windpachtvertr√§gen verengt die Kohlenwasserstoffkonzessionen. Asien-Pazifiks 14 %-Anteil spiegelt Chinas Bohai-Bucht, Indiens KG-Becken und Australiens Scarborough-Gasprojekt wider, die jeweils eine lokalisierte Bohranlagennachfrage aufrechterhalten, trotz wetter- und logistikbedingter Herausforderungen. Diese regionalen Dynamiken verleihen dem Offshore-Bohrmarkt insgesamt eine ausgewogene Mischung aus reifen und Frontier-M√∂glichkeiten.

Wettbewerbslandschaft

Transocean, Valaris, Noble, Seadrill und COSL kontrollieren gemeinsam rund 55 % der vermarkteten Bohranlagen und machen den Sektor mäßig konzentriert. Die Noble-Maersk-Fusion schuf Skaleneffekte und löste das Kaltaufstellen ineffizienter Einheiten aus, während Transoceans Auftragsbestand von 7,8 Milliarden USD die Preissetzungsmacht in engen Segmenten veranschaulicht. Die Technologieeinführung differenziert die Marktführer: Hybridkraft, Automatisierung und Digital-Twin-Systeme sichern Premium-Verträge mit Supermajors, die Emissionsreduzierungen anstreben. Kleinere Herausforderer wie Shelf Drilling und Borr Drilling nutzen Spot-Möglichkeiten in Südostasien und dem Nahen Osten, ihr kurzfristiges Modell erhöht jedoch die Anfälligkeit gegenüber Auslastungsschwankungen. Der Wettbewerbsdruck treibt den Offshore-Bohrmarkt insgesamt in Richtung eines höherspezifizierten, emissionsärmeren Flottenprofiles.

Marktführer der Offshore-Bohrbranche

Valaris plc

China Oilfield Services Ltd. (COSL)

Transocean Ltd.

Noble Corp.

Seadrill Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: ExxonMobil unterzeichnete eine Verpflichtung von 1,5 Milliarden USD für neue Tiefwasserbohrungen vor der Küste Nigerias – die größte afrikanische Investition des Unternehmens seit 2019.

- April 2025: BP gab eine bedeutende Entdeckung an seinem Far South-Vorhaben im Golf von Mexiko bekannt und fand Öl in hochwertigen Miozän-Reservoiren.

- März 2025: Valaris sicherte sich einen Zweijahresvertrag im Wert von 352 Millionen USD für das Bohrschiff VALARIS DS-10, das Ende 2026 vor Westafrika starten soll.

- Februar 2025: Saipem SpA und Subsea 7 einigten sich auf eine Fusion im Wert von 4,7 Milliarden USD, die einen Offshore-Dienstleistungsführer mit 60 Bauschiffen schafft.

Umfang des globalen Offshore-Bohrmarkt-Berichts

Offshore-Bohrungen fördern Erdöl oder Erdgas unterhalb des Meeresbodens in ozeanischen Umgebungen oder großen Seen. Dazu gehören Exploration, Bohrung und Förderung von Kohlenwasserstoffen aus Unterwasserbohrlöchern, die sich in Gewässern befinden und typischerweise in erheblicher Entfernung vom Ufer liegen.

Der globale Offshore-Bohrmarkt ist nach Bohranlagentyp, Wassertiefe und Geografie segmentiert. Nach Bohranlagentyp ist der Markt in Hubbohrinseln (Jack-ups), Halbtaucher, Bohrschiffe, Plattform-/Prammen-Bohrgeräte und sonstige segmentiert. Nach Wassertiefe ist der Markt in Flachwasser-, Tiefwasser- und Ultratiefwasserbohrungen segmentiert. Der Bericht umfasst außerdem die Marktgrößen und Prognosen für den globalen Offshore-Bohrmarkt in den wichtigsten Ländern jeder Region. Für jedes Segment wurden die Marktgrößen und Prognosen auf der Grundlage des Werts (USD) bereitgestellt.

| Konventionell |

| Unkonventionell |

| Flachwasser (unter 400 Fuß) |

| Tiefwasser (400 bis 5.000 Fuß) |

| Ultratiefwasser (über 5.000 Fuß) |

| Explorations- und Entwicklungsbohrung |

| Produktion/Workover |

| Plug und Aufgabe |

| Subsea-Support |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Norwegen | |

| Russland | |

| Rest Europas | |

| Asien-Pazifik | China |

| Indien | |

| Thailand | |

| Vietnam | |

| Australien | |

| Rest Asien-Pazifik | |

| ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | Brasilien |

| Trinidad und Tobago | |

| Rest ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤πs | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| √Ñ≤µ≤‚±Ë≥Ÿ±≤‘ | |

| Nigeria | |

| Angola | |

| Namibia | |

| Rest des Nahen Ostens und Afrikas |

| Nach Bohrlochtyp | Konventionell | |

| Unkonventionell | ||

| Nach Wassertiefe | Flachwasser (unter 400 Fuß) | |

| Tiefwasser (400 bis 5.000 Fuß) | ||

| Ultratiefwasser (über 5.000 Fuß) | ||

| Nach Dienstleistung | Explorations- und Entwicklungsbohrung | |

| Produktion/Workover | ||

| Plug und Aufgabe | ||

| Subsea-Support | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Norwegen | ||

| Russland | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Indien | ||

| Thailand | ||

| Vietnam | ||

| Australien | ||

| Rest Asien-Pazifik | ||

| ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π | Brasilien | |

| Trinidad und Tobago | ||

| Rest ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤πs | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| √Ñ≤µ≤‚±Ë≥Ÿ±≤‘ | ||

| Nigeria | ||

| Angola | ||

| Namibia | ||

| Rest des Nahen Ostens und Afrikas | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Offshore-Bohrmarkts?

Die Marktgröße des Offshore-Bohrmarkts betrug im Jahr 2026 32,81 Milliarden USD und ist auf dem Weg, bis 2031 41,68 Milliarden USD zu erreichen.

Welcher Bohranlagentyp expandiert am schnellsten?

Bohrschiffe wachsen dank Ultratiefwasserverpflichtungen in Brasilien, Guyana und Namibia mit einer CAGR von 6,95 %.

Welche Region führt bei der Offshore-Bohraktivität?

Der Nahe Osten und Afrika halten mit 31,09 % den größten Marktanteil und sollen bis 2031 mit 5,50 % wachsen.

Wie wirken sich Hybridantriebssysteme auf die Wirtschaftlichkeit von Bohranlagen aus?

Hybridbatterien senken den Kraftstoffverbrauch um bis zu 25 %, sparen 3–5 Millionen USD pro Bohranlage und Jahr und erfüllen die IMO Tier III-Standards.

Was ist das größte Hemmnis für künftige Offshore-Bohrprojekte?

Der Wettbewerb durch Offshore-Windpachtblöcke leitet Schiffe, Arbeitskräfte und Meeresbodenkonzessionen um und schafft eine strukturelle Angebotsherausforderung für Öl- und Gasbetreiber.

Seite zuletzt aktualisiert am: