��ü���dz�ö�������������� Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

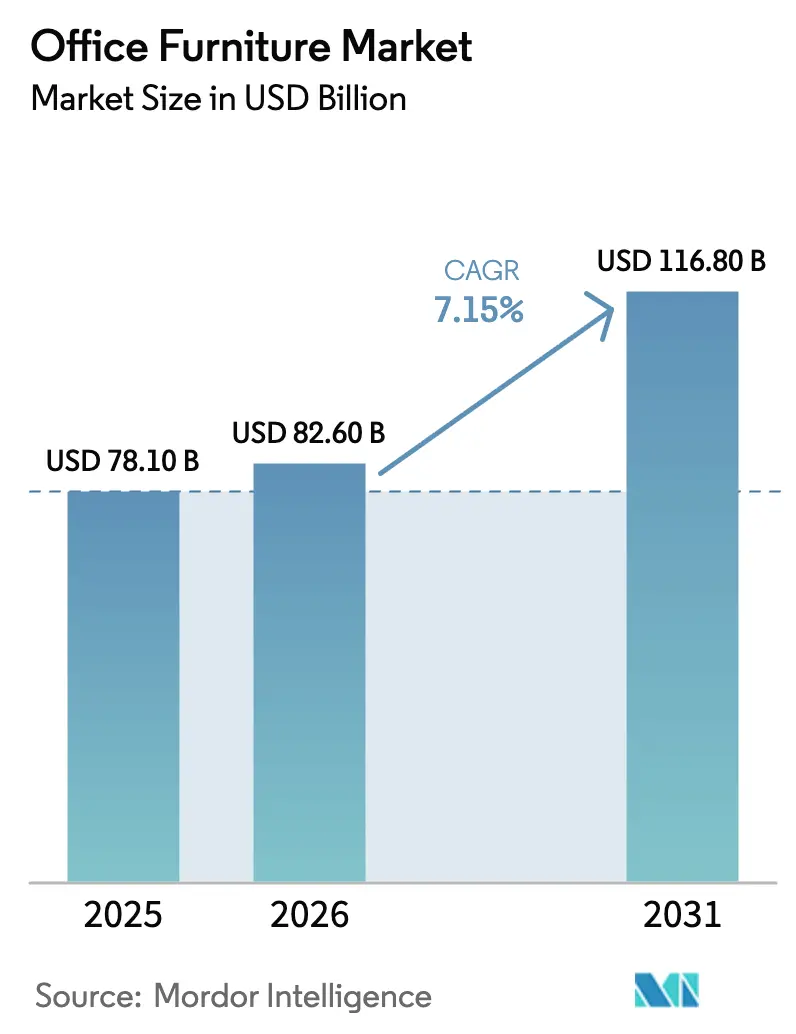

| �Ѳ�����ٲ���öß�� (2026) | 82.60 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 116.80 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.15% CAGR |

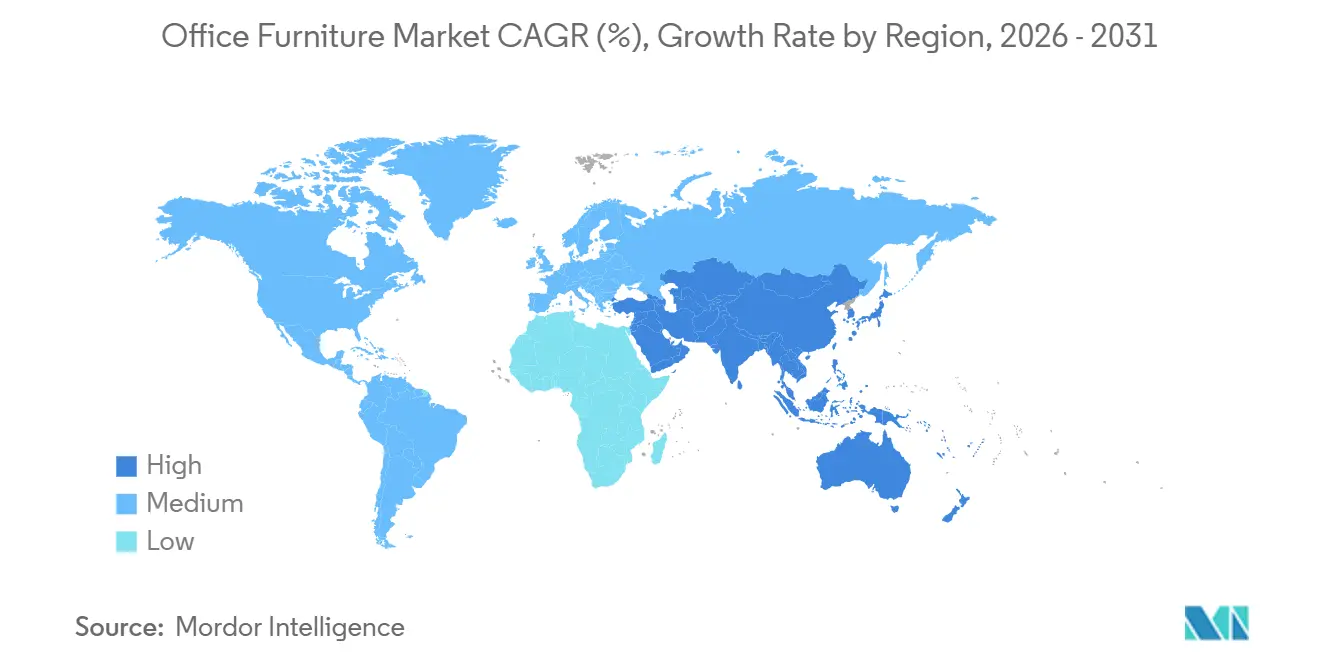

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

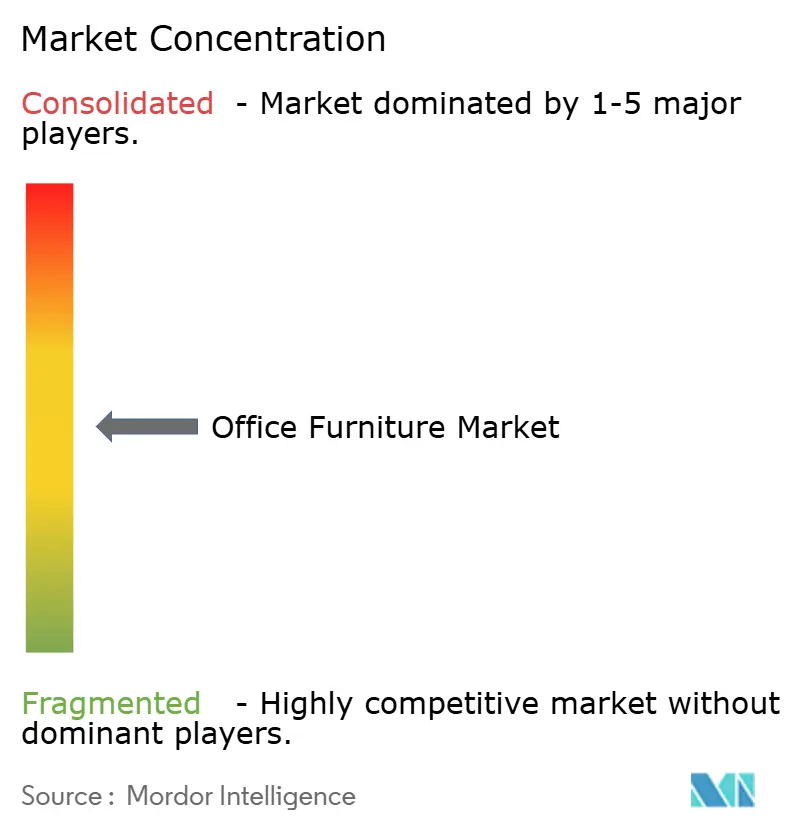

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

��ü���dz�ö�������������� Analyse von ����������

Die Größe des ��ü���dz�ö��������������s wird voraussichtlich von 78,10 Mrd. USD im Jahr 2025 und 82,60 Mrd. USD im Jahr 2026 auf 116,80 Mrd. USD bis 2031 anwachsen, was einer CAGR von 7,15 % zwischen 2026 und 2031 entspricht. Hybrides Arbeiten hat sich zu einem stabilen Betriebsmodell entwickelt, sodass Unternehmen Büros als Kollaborationszentren ausstatten – mit ergonomischen Sitzmöbeln, technologisch integrierten Arbeitsstationen und flexiblen Trennwänden, die eine schnelle Umgestaltung ermöglichen. Der ��ü���dz�ö�������������� reagiert auch auf regulatorische und käuferseitige Anforderungen im Bereich Nachhaltigkeit, was Kaufentscheidungen hin zu Produkten mit glaubwürdiger Materialrückverfolgbarkeit, zirkulärem Design und geringerem eingebettetem CO₂-Fußabdruck verschiebt. Große etablierte Unternehmen konsolidieren ihre Größenvorteile, um Inputvolatilität und Vertriebskomplexität zu bewältigen, wie die Vereinbarung von HNI Corporation zur Übernahme von Steelcase zeigt, um erhebliche Beschaffungssynergien zu erschließen und die Reichweite in komplementären Kundensegmenten zu vertiefen. Handelspolitische Maßnahmen bei Metallen und ausgewählten Kategorien treiben die Kosten in die Höhe, während der asiatisch-pazifische Raum als am schnellsten wachsendes regionales Nachfragezentrum Investitionen und Showroom-Erweiterungen anzieht.

Wichtigste Erkenntnisse des Berichts

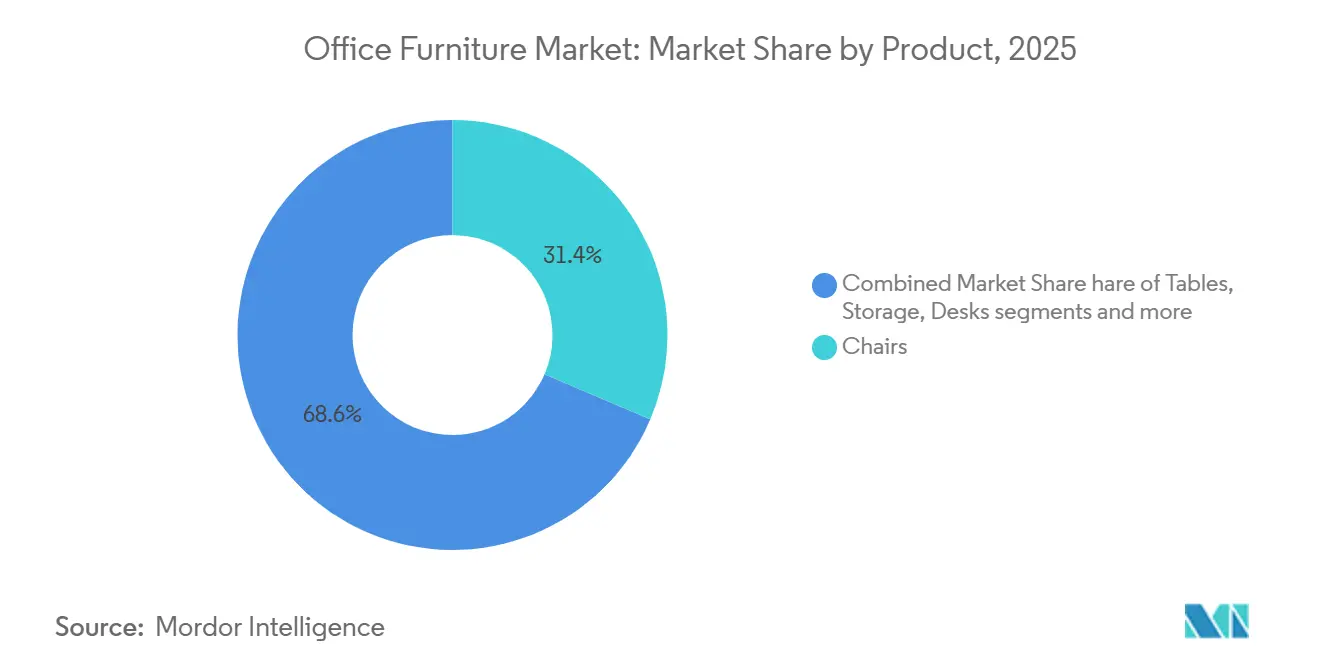

- Nach Produktkategorie führten ����ü����� im Jahr 2025 mit einem Marktanteil von 31,40 % und werden voraussichtlich bis 2031 mit einer CAGR von 8,30 % wachsen.

- Nach Material hielt Holz im Jahr 2025 einen Marktanteil von 45,20 %, während Metall voraussichtlich bis 2031 mit einer CAGR von 7,60 % wachsen wird.

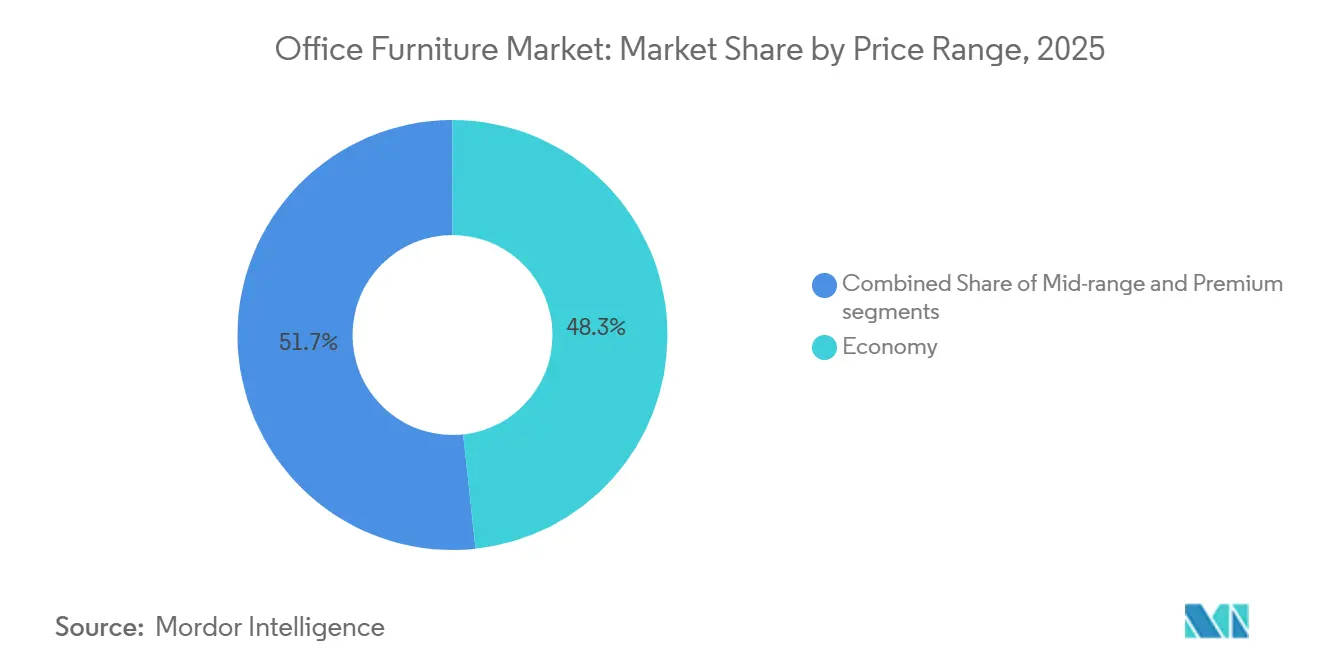

- Nach Preissegment dominierte das Einstiegssegment im Jahr 2025 mit einem Anteil von 48,30 %, während das Premiumsegment voraussichtlich bis 2031 mit einer CAGR von 8,60 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 41,80 % des ��ü���dz�ö��������������s auf ���Գٱ���Ա��Բ���ü���Dz�, während Gastronomie und Einzelhandels-Backoffice voraussichtlich bis 2031 mit einer CAGR von 7,10 % wachsen werden.

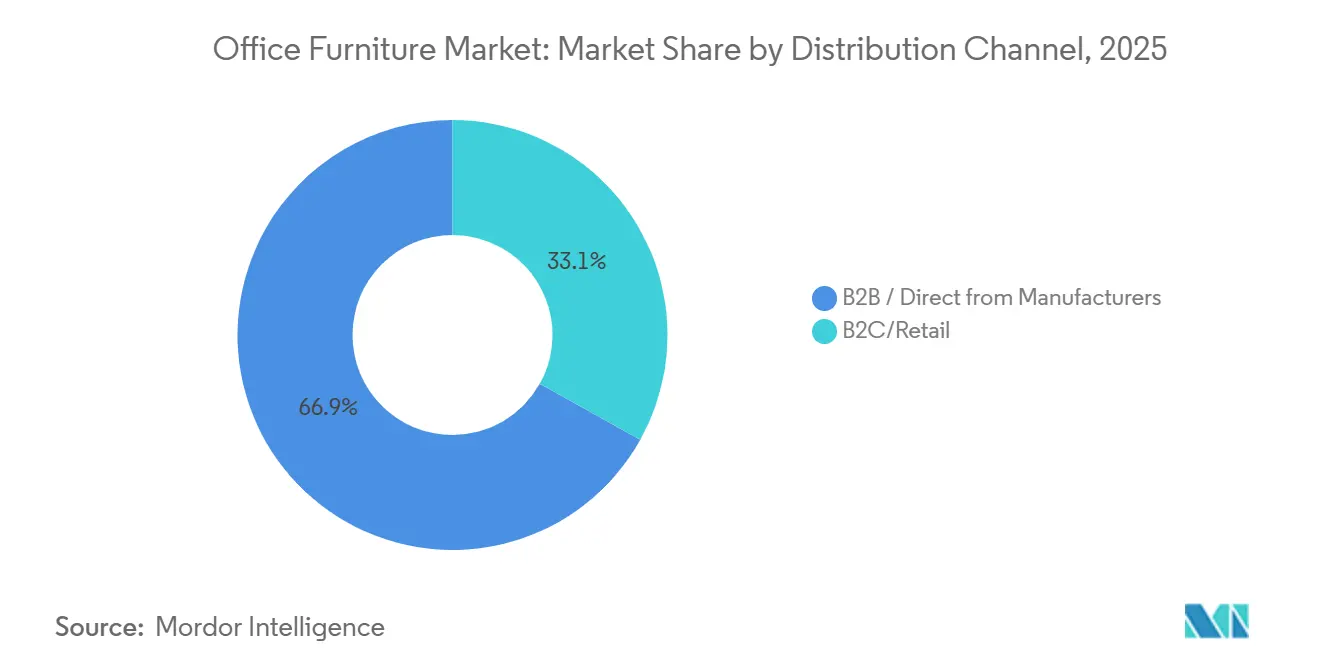

- Nach Vertriebskanal hielten B2B-Direktvertriebswege vom Hersteller im Jahr 2025 einen Anteil von 66,90 % am ��ü���dz�ö��������������, während B2C-Einzel- und Onlinehandel voraussichtlich bis 2031 mit einer CAGR von 7,90 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 41,20 % des ��ü���dz�ö��������������s auf den asiatisch-pazifischen Raum, der voraussichtlich bis 2031 mit einer CAGR von 7,20 % das Wachstum anführen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale ��ü���dz�ö�������������� Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | Auswirkung auf die CAGR | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Co-Working-Netzwerke und hybride Arbeitsmodelle | +1.3% | Global, Beschleunigung im asiatisch-pazifischen Raum und ausgewählten nordamerikanischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Steigende Beschäftigungsquoten erhöhen den Möbelbedarf | +1.0% | Asiatisch-pazifischer Raum (Indien, China – Arbeitsplatzcreation) und Nordamerika (selektive staatliche und unternehmerische Einstellungen) | Kurzfristig (≤ 2 Jahre) |

| Wachstum des gewerblichen Immobilienmarkts treibt die Nachfrage nach Büroausstattung an | +1.6% | Asiatisch-pazifischer Raum (Indien 65–70 Mio. Quadratfuß im Jahr 2025) und Naher Osten (Projekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien) | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für umweltfreundliche Möbel aufgrund von Nachhaltigkeits- und ESG-Zielen | +1.2% | Europa (ESPR bis 2026), Nordamerika (unternehmerische ESG-Mandate) und globale Unternehmenskonten | Langfristig (≥ 4 Jahre) |

| Fokus auf Ergonomie am Arbeitsplatz und Mitarbeiterwohlbefinden | +1.4% | Global, mit Premium-Adoption in Nordamerika und Europa sowie Massenmarktdurchdringung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitale Beschaffung erweitert Marktreichweite und Zugänglichkeit | +1.0% | Global, mit dem stärksten Wachstum in B2C- und kleinen bis mittelgroßen Unternehmenssegmenten in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Expansion von Co-Working-Spaces und hybriden Arbeitsmodellen

Hybrides Arbeiten hat die Belegschaftsverteilung auf Hauptsitze, regionale Standorte und dritte Arbeitsorte stabilisiert, sodass Käufer flexible Systeme bevorzugen, die Dichte mit Privatsphäre verbinden und zwischen Teamsitzungen und konzentrierter Arbeit wechseln können. Der ��ü���dz�ö�������������� profitiert davon, da Betreiber und Arbeitgeber mehr abgeschlossene Mikroumgebungen, standardisierte ergonomische Sitzflotten und modulare Aufbewahrungslösungen konfigurieren, die standortübergreifend eingesetzt werden können. Unternehmensportfolios umfassen nun Mitgliedschaften oder Satellitenstandorte, um den Pendelaufwand zu reduzieren, was die Beschaffung über die Kerngeschäftsviertel hinaus in Vorstadtknoten ausweitet, die skalierbare Logistik schätzen. Hersteller reagieren mit lokalisierten Showrooms und digitalen Tools, um eine schnelle Spezifikation zu ermöglichen, wie MillerKnolls Showroom-Eröffnung in China im Jahr 2025 und eine breitere Einzelhandelsstrategie zeigen, die auf die Erfassung hybrider Erneuerungszyklen abzielt.[1]Quelle: MillerKnoll, "MillerKnoll Newsroom," MillerKnoll News, news.millerknoll.com Die Produktbreite wird erweitert, um Mehrzweckräume zu unterstützen, mit mobilen Tischen, stapelbaren Sitzmöbeln und anpassbaren Arbeitskabinen, wobei Übernahmen wie Okamuras Kauf von Boss Design die Lounge- und Einzelmöbellinien stärken, die in flexiblen Umgebungen eingesetzt werden.

Expansion des gewerblichen Immobilienmarkts erhöht den Bedarf an Büroausstattung

Neuer Bürobestand und aktive Renovierungspipelines führen direkt zu Aufträgen für Schreibtische, Sitzmöbel, Aufbewahrungslösungen und Trennwände, wobei der Effekt im asiatisch-pazifischen Raum am stärksten ist. Indiens Nachfrageausblick für 2026 baut auf dem Projektmomentum von 2025 auf, wo 65 bis 70 Millionen Quadratfuß neuer Bürofläche prognostiziert wurden, und lokale Marktführer haben frisches Kapital für ergonomische Portfolios bereitgestellt, um diese Pipeline zu bedienen. Golfprogramme in den Vereinigten Arabischen Emiraten und Saudi-Arabien steigern ebenfalls die institutionelle Beschaffung in Regierungs- und Bildungssektoren und bevorzugen langlebige, normkonforme Produkte, die in großen Mengen spezifiziert werden. Der ��ü���dz�ö�������������� tendiert bei diesen Projekten zu Gesamtstandortpaketen und belohnt Lieferanten, die integrierte Linien für Arbeitssitze, Systeme und Gemeinschaftsbereiche anbieten. Internationale Akteure gehen auch Partnerschaften ein oder übernehmen Unternehmen, um ihre regionale Ausstattungsposition zu stärken, was die Auswahl für Entwickler und Facility Manager erweitert und gleichzeitig die Lieferzeiten wettbewerbsfähig hält.

Einführung nachhaltiger und umweltfreundlicher Möbel im Einklang mit ESG-Zielen

Nachhaltigkeitsanforderungen sind zu einem zentralen Beschaffungskriterium geworden und prägen Produkt-Roadmaps, Lieferantenauswahl und Vergabeentscheidungen für Großkunden. Die EU-Entwaldungsverordnung, die ab dem 30. Dezember 2024 in Kraft ist, verpflichtet Möbellieferanten, zu dokumentieren, dass Holz-, Leder- und Kautschukinputs nicht zur Entwaldung beitragen.[2]Quelle: Europäische Kommission, "EU-Verordnung über entwaldungsfreie Produkte," europa.eu Führende Hersteller verpflichten sich zur Nutzung erneuerbarer Energien, sichererer Chemikalien und zur Transparenz beim CO₂-Fußabdruck der Lieferanten, um ESG-Scorecards von Unternehmen und Ausschreibungen des öffentlichen Sektors zu unterstützen. Geschlossene Materialrückgewinnung beweist ihren Wert durch die Reduzierung des Produkt-Fußabdrucks und die Sicherstellung von Entsorgungswegen, insbesondere für kunststoffintensive Sitzprogramme. Europäische Käufer legen Wert auf die Bereitschaft der Lieferanten zur Rückverfolgbarkeit und Umweltdeklarationen, was frühzeitige Investitionen in Produktpässe, Umweltproduktdeklarationen und robuste Compliance-Dokumentation fördert. Der US-amerikanische Regierungsbeschaffungsprozess stärkt Compliance-, Herkunfts- und Transparenzstandards und bevorzugt Anbieter mit konsistenter Dokumentation und inländischen Transformationskapazitäten. Diese Veränderungen belohnen Unternehmen, die auf Recyclingfähigkeit ausgelegt sind, Rücknahmeprogramme unterstützen und klare Fortschritte bei Treibhausgas- und Materialzielen veröffentlichen.

Fokus auf Ergonomie am Arbeitsplatz und Mitarbeiterwohlbefinden

Arbeitgeber behandeln Ergonomie nun als Grundlage der Mitarbeitererfahrung und als quantifizierbaren Hebel für Anwesenheit und Produktivität. Höhenverstellbare Schreibtische und hochgradig verstellbare Arbeitsstühle sind mittlerweile in vielen Ausstattungen Standard, was die Erwartungen an Langlebigkeit und intuitives Bedienungsdesign erhöht. Anbieter begegnen praktischen Adoptionshürden mit Verpackungen, die die Installation beschleunigen, und mit Konfigurationen, die dichte Grundrisse ohne Komfortverlust ermöglichen. Produkt-Roadmaps verbinden Ergonomie zunehmend mit Technologieintegration für Raumanalysen und Asset-Management und weisen auf intelligentere Arbeitsbereiche im Prognosezeitraum hin. Neue Mehrprodukt-Launches konzentrieren sich auf die Verbindung offener Zusammenarbeit mit Zonen für Konzentration und Erholung, was eine vollständige Mischung aus Sitzmöbeln, Tischen und akustischen Lösungen in einem Plan erfordert. Da Wellness- und Sicherheitsanforderungen zunehmen, belohnt der ��ü���dz�ö�������������� Lieferanten, die ihre Leistung durch anerkannte Standards und klare Spezifikationen validieren.

Analyse der Hemmnisse*

| Hemmnis | Auswirkung auf die CAGR | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Konsolidierung des gewerblichen Immobilienbestands reduziert die Arbeitsplatzdichte | -0.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Intensiver Preiswettbewerb und Margenverengung bei mittelständischen und regionalen Herstellern | -0.6% | Asiatisch-pazifischer Raum und preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Makroökonomische Unsicherheit und hohe Zinssätze veranlassen zur Verschiebung von Investitionsausgaben für Büroausstattung | -1.0% | Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlängerte Produktersatzzyklen aufgrund langlebiger Materialien und Programme für aufgearbeitete Möbel | -0.5% | Global, mit frühen Auswirkungen in Märkten, die Kreislaufwirtschaftspraktiken annehmen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Konsolidierung des gewerblichen Immobilienbestands reduziert die Arbeitsplatzdichte

Da hybride Arbeitsrichtlinien an Bedeutung gewinnen, reduzieren viele große Arbeitgeber ihre Gesamtfläche. Diese Reduzierung führt direkt zu weniger Arbeitsplätzen, die ausgestattet werden müssen. Hauptsitze, die früher jeden Mitarbeiter aufnehmen konnten, passen sich nun an, um eine Spitzenauslastung von nur 60–70 % zu planen. Diese Verschiebung reduziert nicht nur das Volumen von Großbestellungen, sondern verlängert auch die Ersatzzyklen. Facility-Teams leiten Budgets nun eher in Kollaborationszonen als in einzelne Schreibtische, was zu einer Ungleichheit in der Nachfrage über Produktkategorien hinweg führt. Hersteller, die sich auf Arbeitsschreibtische und einfache ����ü����� konzentrieren, tragen die Hauptlast dieses Volumenrisikos. Im Gegensatz dazu finden diejenigen, die modulare Loungesysteme anbieten, Wege, einige dieser Verluste zu mindern. Experten prognostizieren, dass diese Übergangsphase das Umsatzwachstum in den nächsten zwei bis drei Jahren beeinflussen wird, bis sich hybride Belegungsmuster gefestigt haben.

Makroökonomische Unsicherheit und hohe Zinssätze veranlassen zur Verschiebung von Investitionsausgaben für Büroausstattung

Da die Kreditkosten steigen und Wirtschaftsindikatoren schwanken, werden CFOs zunehmend vorsichtiger bei der Verpflichtung zu großen Investitionsprojekten wie umfassenden Bürorenovierungen. Anstelle von vollständigen Ausstattungen entscheiden sich viele Organisationen für leichtere Auffrischungen oder Teilupgrades, was wiederum ihre Möbelbestellungen verzögert. Dieser finanzielle Konservatismus ist besonders ausgeprägt in Sektoren, die empfindlich auf die Verbrauchernachfrage reagieren. In diesen Bereichen hat eine begrenzte Umsatztransparenz zu längeren Genehmigungszyklen für Arbeitsbereichsinvestitionen geführt. Händler haben einen Trend beobachtet, bei dem einige Kunden von geplanten Käufen zu Mietvereinbarungen wechseln – ein Schritt, der auf die Erhaltung von Liquidität abzielt. Obwohl diese Verschiebung die unmittelbaren Einnahmen für Hersteller reduziert, wird erwartet, dass der Trend zur Ausgabenverschiebung anhält, bis die Zinssätze sinken und ein optimistischerer wirtschaftlicher Ausblick entsteht, was die Marktexpansion kurzfristig verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: ����ü����� dominieren das Premiumsegment, da Ergonomie die Spezifikationen bestimmt

����ü����� führten die Kategorie im Jahr 2025 mit einem Marktanteil von 31,40 % an und werden voraussichtlich bis 2031 mit einer CAGR von 8,30 % wachsen, was den Fokus der Arbeitgeber auf gesunde Körperhaltung, Verstellbarkeit und Langlebigkeit bei Arbeitssitzflotten widerspiegelt. Arbeitsstühle bleiben der Anker von Arbeitsplatzeinrichtungen, mit Spezifikationen, die Lendenwirbelstütze, Armverstellbarkeit und zuverlässige Mechanismen betonen, die dem täglichen Gebrauch bei hybriden Anwesenheitsmustern standhalten. Wellness-Positionierung treibt Investitionskäufe an, und Premium-Sitzmöbel verankern Upgrades in Büros, die sich neu positionieren, um Mitarbeiter wieder vor Ort anzuziehen. Mehrere Anbieter entwickeln Designs, die ergonomische Unterstützung mit reaktiver Bewegung und sensorgesteuertem Feedback für Körperhaltung und Komfort verbinden. Produkt-Roadmaps führender Marken führen neue Arbeits- und Gastsitzmöbel ein, die sowohl in offene Kollaborations- als auch in abgeschlossene Fokusräume passen und eine ausgewogene Raumplanungsstrategie im ��ü���dz�ö�������������� unterstützen.

Tische und Schreibtischsysteme entwickeln sich weiterhin in Richtung Mobilität und Stromintegration, wobei höhenverstellbare Plattformen als Standard und nicht als Nischenoption eingebettet sind. Konferenztische erfordern nun versteckte Stromversorgung, Kabelmanagement und Oberflächen, die häufiges Reinigen ohne sichtbare Abnutzung überstehen. Privatsphärelösungen von Telefonkabinen bis zu modularen Trennwänden gewinnen an Marktanteil, wo Teams Fokusräume hinzufügen, um dem Lärm in Großraumbüros entgegenzuwirken. Hersteller heben akustische, Privatsphäre- und modulare Systeme hervor, um Zonen für Team-Standups, Kundenmeetings und Einzelarbeit innerhalb desselben Grundrisses umzukonfigurieren. Neue Systeme ermöglichen werkzeuglose Umkonfiguration, was Facility-Ausfallzeiten und Arbeitskosten bei Umgestaltungen reduziert. Die Einführung dieser Formate unterstützt einen mehrjährigen Ersatzzyklus, der mit hybridem Arbeiten und dem breiteren ��ü���dz�ö�������������� übereinstimmt.

Nach Material: Holz dominiert, doch Metall übertrifft bei modularen Anwendungen

Holz behielt im Jahr 2025 einen Anteil von 45,20 % am ��ü���dz�ö�������������� und bleibt die bevorzugte Oberfläche in Führungskräfte- und kundenorientierten Räumen, wo Wärme und visuelle Qualität die Auswahl beeinflussen. Da der ��ü���dz�ö�������������� wächst, ergänzen modulare Systeme, Holzfurniere und Laminate Metallstrukturen, um sowohl Ästhetik als auch Leistung zu liefern. Nachhaltigkeitsverpflichtungen prägen die Holzbeschaffung, wobei Zertifizierungen und die Nutzung erneuerbarer Energien in Unternehmensziele integriert werden. Käufer in regulierten Sektoren fordern auch produktbezogene Offenlegungen und Lieferantentransparenz bei Materialherkunft, was die Anforderungen an die Dokumentation bei Ausschreibungen erhöht. Metallrahmen beschleunigen sich mit einer CAGR von 7,60 % aufgrund von höhenverstellbaren Schreibtischen, modularen Benching-Systemen und Trennwandsystemen, die häufige Umkonfigurationen ohne Serviceeinsätze standhalten müssen.

Metallbasierte Plattformen profitieren von der Flächenoptimierung und Komponentenstandardisierung, die die Kostenhebel und die Zuverlässigkeit der Lieferzeiten verbessern. Die Zollpolitik beeinflusst weiterhin die Kosten für importierte Metalle und unterstreicht den Wert des Nearshoring für nordamerikanische Lieferungen. Unternehmen, die inländische Transformation mit markenübergreifenden Komponentenstrategien kombinieren, sind besser positioniert, um eingehende Preisschocks zu überstehen. Kreislaufmaterialpraktiken schreiten ebenfalls voran, wobei geschlossene Kunststoffkreisläufe und gezielte Demontagedesigns den Abfall bei Sitzmöbeln und Paneelen reduzieren. Diese Praktiken entsprechen den Unternehmensberichterstattungsanforderungen und der langfristigen Ausrichtung der Beschaffungsanforderungen von Unternehmen.

Nach Preissegment: Einstiegssegment dominiert, doch Premium beschleunigt sich in Flagship-Büros

Das Einstiegssegment hält im Jahr 2025 einen Anteil von 48,30 % und bleibt der Anker für wertorientierte Käufer. Die Nachfrage kommt von kleinen und mittelständischen Unternehmen, Regierungsstellen und Bildungssystemen, die mit festen Budgets arbeiten. Käufer priorisieren funktionale Langlebigkeit, grundlegende ergonomische Verstellbarkeit und Oberflächen, die dem täglichen Gebrauch standhalten. Standardisierte Komponenten und vorrätige Oberflächen helfen, Lieferzeiten zu verkürzen und das Installationsrisiko zu reduzieren. Anbieter, die zuverlässige Garantien mit lokalem Service kombinieren, halten die Gesamtbetriebskosten vorhersehbar. Einstiegslinien dienen oft als Basisausstattung für stufenweise Erweiterungen. Sie akzeptieren auch schrittweise Upgrades, wie Monitorarme oder Sichtschutzblenden, sobald Mittel verfügbar werden.

Das mittlere Preissegment überbrückt Kosten und Leistungsfähigkeit für Unternehmens-Rollouts, die höhenverstellbare Schreibtische, ����ü����� mit höherer Verstellbarkeit und modulare Aufbewahrung benötigen. Diese Stufe betont Markenzuverlässigkeit, ästhetische Konsistenz über Etagen hinweg und Händlerdienstleistungen, die die Umkonfiguration unterstützen. Sie erfasst den Kern von Mehrstandort-Erneuerungsprogrammen, die Standards ohne Premiumpreise vereinen. Das Premiumsegment ist das am schnellsten wachsende Segment mit einer CAGR von 8,60 % bis 2031, da Arbeitgeber in Flagship-Räume und talentorientierte Annehmlichkeiten investieren. Spezifikationen umfassen Designeroberflächen, Hochleistungstextilien, integrierte Stromversorgung und akustische Elemente, die das Erlebnis aufwerten. Käufe zielen oft auf Führungsetagen, Kundenbereiche und hospitality-inspirierte Lounges ab. Viele Programme führen Premiumelemente schrittweise in ausgewählten Zonen ein, während mittlere Systeme in Fokusräumen beibehalten werden.

Nach Endnutzer: ���Գٱ���Ա��Բ���ü���Dz� verankern die Nachfrage, doch Gastronomie beschleunigt sich

���Գٱ���Ա��Բ���ü���Dz� entfielen im Jahr 2025 auf 41,80 % und bleiben der Anker der projektbasierten Nachfrage, angetrieben durch die Konzentration von Büroberufen in Technologie, Finanzen und professionellen Dienstleistungen. Große Unternehmen standardisieren auf bewährte Systeme und Händlerdienstleistungen, die eine konsistente Installation und Kundendienst gewährleisten. Konsolidierung verändert die Kontoabdeckung und den Beschaffungsumfang, wobei eine vorgeschlagene Kombination einen Lieferanten mit breiter Durchdringung von kleinen Unternehmen bis zu Unternehmenshauptsitzen schaffen soll. Das Gesundheitswesen wächst stetig aufgrund von Verwaltungserweiterungen und spezialisierten Reinigungsanforderungen, die gezielte Sitzlaunches mit antimikrobiellen und versiegelten Nahtoptionen vorantreiben.

Gastronomie und Einzelhandels-Backoffice sind die am schnellsten wachsenden Endnutzungen mit einer CAGR von 7,10 %, da Arbeitgeber Mitarbeiterbereiche für Bindung und Schulung aufwerten. Diese Käufer bevorzugen langlebige, aber komfortable Arbeitsstühle und Lounge-Stücke, die ein starkes tägliches Erlebnis für Teams vor Ort schaffen. Regierungs- und öffentliche Büros fügen Stabilität mit mehrjährigen Vertragsfahrzeugen und technischen Anforderungen für Herkunft und Leistung hinzu, die Lieferantenlisten prägen. Das Bildungswesen erneuert weiterhin Verwaltungsbereiche, um neue Technologien und flexible Arbeitsmuster zu unterstützen. Der ��ü���dz�ö�������������� unterstützt all diese Anwendungsfälle mit breiten Linien, die Arbeits-, Konferenz-, Lounge-, Aufbewahrungs- und Privatsphärelösungen unter gemeinsamer Ästhetik und gemeinsamen Komponenten abdecken.

Nach Vertriebskanal: B2B-Dominanz bleibt bestehen inmitten des digitalen B2C-Aufschwungs

B2B-Direktvertriebskanäle vom Hersteller entfielen im Jahr 2025 auf 66,90 % und bleiben entscheidend für Projektlieferung, Garantie und Umkonfigurationsunterstützung. Händlernetzwerke bieten lokale Showrooms, Projektmanagement, koordinierte Lieferung und Servicereaktionen, die Unternehmensprojekte erfordern. Integrations- und Flächenoptimierungsinitiativen konzentrieren sich auf die Rationalisierung überlappender Gebiete und die Angleichung von Serviceniveaus zur Kosten- und Variabilitätsreduzierung. Diese Stärken halten B2B zentral für Mehrgeschossprojekte, Campus-Programme und Installationen im öffentlichen Sektor, die Compliance-Dokumentation und konsistente Baustellenausführung benötigen. Da hybrides Arbeiten Entscheidungen auf mehr Standorte verteilt, bleibt B2B der Standard für die Ausführung im großen Maßstab im ��ü���dz�ö��������������.

B2C-Einzel- und Online-Kanäle übertreffen mit einer CAGR von 7,90 %, unterstützt durch bessere Konfiguratoren, kuratierte Sortimente und schnellere Erfüllung für Lagerartikel. Einzelhandelsexpansionsstrategien platzieren Markenshowrooms in Wachstumsmetropolen und verbessern den Omnichannel-Service für höherwertige Wohn- und Heimarbeitsplatzkäufer. Digitale Tools und vormontierten Lösungen reduzieren Installationszeit und -aufwand für kleinere Büros, die direkt kaufen. Da verbraucherähnliche Erfahrungen in den Geschäftseinkauf einziehen, werden mehr kleine Unternehmen traditionelle Kanäle für einfache Projekte umgehen, während sie sich weiterhin auf B2B für Dienstleistungen und Compliance verlassen. Diese Doppelspurentwicklung unterstützt das Wachstum auf beiden Seiten des ��ü���dz�ö��������������s.

Geografische Analyse

Der asiatisch-pazifische Raum führt mit einem Anteil von 41,20 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,20 % wachsen, unterstützt durch aktive Entwicklung und wachsende Beschäftigung im Dienstleistungssektor. Indiens Pipeline von 65 bis 70 Millionen Quadratfuß Bürofläche im Jahr 2025 deutet auf eine erhebliche Nachfrage nach Arbeitsstationen und Sitzmöbeln hin, und lokale Hersteller investieren in Kapazitäten und digitale Tools, um diese Chance zu nutzen. Regionale Akteure erweitern Produktportfolios und Vertriebsnetze, um Einzelmöbel und architektonische Elemente mit den Kernstärken bei Arbeitssitzen zu integrieren. Globale Marken erweitern auch Showrooms und Partnernetzwerke, um Unternehmensspezifikationen zu bedienen und sich an lokale Geschmäcker anzupassen, wie neue Markenflächen in großen chinesischen Städten zeigen. Zusammen stärken diese Maßnahmen Asiens Rolle als Nachfragezentrum und Fertigungszentrum für den ��ü���dz�ö��������������.

Nordamerika zeigt stetige Ersatzzyklen mit einem Fokus auf die Modernisierung von Layouts anstatt auf die Hinzufügung von Rohfläche. Die Zollpolitik erhöht die Kosten metallintensiver Komponenten, was die Bedeutung der regionalen Fertigung und der Mehrfachbeschaffung erhöht. Mehrere Unternehmen bauen Kapazitäten in Mexiko aus, um Lieferzeiten zu verkürzen, Frachtkilometer zu reduzieren und spezifische Zollbelastungen zu vermeiden, während nordamerikanische Serviceniveaus aufrechterhalten werden. Regierungskonten priorisieren weiterhin konforme Herkunfts- und Leistungsstandards, die die Anbieterauswahl und Projektplanung beeinflussen. Einzelhandels-Showrooms und Direktkanäle werden ausgebaut, um margenstarke Verkäufe an Heimarbeitsplatz- und designorientierte Käufer zu erfassen, was den Vertragsverkauf ergänzt und die Markensichtbarkeit stärkt. Diese Dynamiken unterstützen einen ausgewogenen Ausblick für den ��ü���dz�ö��������������.

Europa investiert in flexible und nachhaltige Designs und navigiert dabei Energie- und Regulierungskosten. Lieferanten betonen Rückverfolgbarkeit, saubere Chemie und Recyclingfähigkeit, um sich an öffentliche Beschaffungs- und unternehmerische ESG-Anforderungen anzupassen. Produktinnovationszyklen sind aktiv, mit Auszeichnungen und Präsentationen, die Handwerkskunst, verfeinerte Arbeitskabinen und Lounge-Elemente betonen, die hybride Arbeitsstile unterstützen. In der weiteren EMEA-Region treiben staatlich geförderte Entwicklungen und diversifizierte Unternehmensexpansionen die Nachfrage nach konformen, global anerkannten Marken an. Lieferanten mit regionalen Showrooms und Servicepartnern sind besser positioniert, um Projekte zu gewinnen, die schnelle Reaktion und länderübergreifende Ausführung erfordern. Da Nachhaltigkeit und Flexibilität zunehmend wichtiger werden, wird der ��ü���dz�ö�������������� weiterhin Hersteller bevorzugen, die Fortschritte dokumentieren und in großem Maßstab liefern können.

Wettbewerbslandschaft

Die Marktstruktur konsolidiert sich, da Größenvorteile zu einem entscheidenden Vorteil bei Beschaffung, Fertigung und Kanalabdeckung werden. Eine bedeutende ausstehende Kombination würde eine Pro-forma-Einheit von 5,8 Mrd. USD schaffen und soll nach Abschluss der Integration jährliche laufende Kostensynergien von 120 Mio. USD liefern, wodurch Wettbewerber und Händler in Nordamerika neu positioniert werden. Diese Strategie baut auf früheren Fusionen und Übernahmen auf, wobei die Synergierealisierung durch die Optimierung des Fertigungsnetzwerks und Programme zur Lieferantenkonsolidierung unterstützt wird. Nearshoring nach Mexiko ergänzt diesen Ansatz durch die Reduzierung von Frachtkosten und Zykluszeiten bei gleichzeitiger Minderung der Zollbelastung für metallintensive Linien. Zusammen stärken diese Maßnahmen Kostenpositionen und Lieferzuverlässigkeit im gesamten ��ü���dz�ö��������������.

Nachhaltigkeitsführerschaft bleibt ein Wettbewerbshebel, da Unternehmen die Nutzung erneuerbarer Energien und die Materialzirkularität über Produktlinien hinweg ausbauen. Ein weiterer führender Akteur hat ein Programm für geschlossene Kunststoffkreisläufe bei Sitzmöbeln vorangetrieben, das bedeutende Emissionsreduzierungen liefert, und Designmarken eingeführt, um Premiumoptionen für hybridbereite Innenräume zu erweitern.

Ausgewählte regionale Champions erweitern Portfolios und geografische Reichweite durch gezielte Übernahmen und auszeichnungsgetriebene Sichtbarkeit. So erwarb Okamura Corporation im März 2025 alle Anteile von Boss Design Limited, einem in Großbritannien ansässigen Unternehmen.[3]Quelle: Okamura Corporation, "Bekanntmachung der Übernahme der Anteile von BDL," Okamura, okamura.com Boss Design Limited (BDL), 1983 gegründet, ist bekannt für seine hochwertigen, innovativen Büromöbeldesigns. BDLs vielfältiges Angebot, von Lounge-Sitzmöbeln und ����ü�����n bis hin zu Tischen, Arbeitskabinen und Aufbewahrungslösungen, richtet sich hauptsächlich an Büro- und Gewerbeflächen in Großbritannien, Europa und den Vereinigten Staaten. Installationseffizienz bleibt ein praktisches Wettbewerbsfeld, mit vormontierten und wertoptimierten Lösungen, die Baustellenzeiten verkürzen und die Gesamtinstallationskosten senken. Partner für Fertigungstechnologie berichten, dass Turbulenzen in der Handelspolitik weiterhin Onshoring- und Nearshoring-Initiativen vorantreiben, was den Wert digital integrierter Schneid- und Kommissionierlösungen für Geschwindigkeit und Abfallreduzierung unterstreicht. Über all diese Maßnahmen hinweg belohnt der ��ü���dz�ö�������������� Marken, die mit gleicher Disziplin bei Kosten, Compliance, Nachhaltigkeit und Service agieren.

Führende Unternehmen der Büromöbelbranche

Haworth Inc.

HNI Corporation

Okamura Corporation

MillerKnoll Inc.

KOKUYO Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: HNI Corporation vereinbarte die Übernahme von Steelcase Inc. für 2,2 Mrd. USD in einer Bar- und Aktientransaktion, mit erwarteten jährlichen laufenden Kostensynergien von 120 Mio. USD und einem angestrebten Abschluss bis Ende 2025.

- Dezember 2025: MillerKnoll eröffnete seinen ersten Showroom auf dem chinesischen Festland und konsolidierte seine Markenkollektion, um den sich wandelnden Arbeitsplatzbedürfnissen in Shanghai gerecht zu werden und Wachstumsinitiativen im asiatisch-pazifischen Raum zu unterstützen.

- April 2025: Godrej Interio stellte 55 Crore INR (6,6 Mio. USD) bereit, um sein B2B-Portfolio zu transformieren, mit einem Fokus auf wellnessorientierte ����ü����� und höhenverstellbare Schreibtische, die auf Indiens Büropipeline ausgerichtet sind und auf gezieltes Wachstum bis zum Geschäftsjahr 2027 abzielen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie erfasst neue freistehende Büromöbel, einschließlich ����ü�����, Schreibtische, Tische, Aufbewahrung, Trennwände und weiche Sitzmöbel, die weltweit von Herstellern für gewerbliche oder Heimarbeitsplatzzwecke verkauft werden. Die Werte werden auf Herstellerabgabepreisbasis in konstanten US-Dollar von 2024 erfasst.

Wir schließen gebrauchte oder aufgearbeitete Artikel, dekorative Heimstücke und eingebaute Tischlerarbeiten aus.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- ����ü�����

- �Ѿ��ٲ������ٱ������ü�����

- ����������ܲԲ�������ü�����

- �Ҳ����ٲ���ü�����

- Tische

- Konferenztische

- Schreibtische

- Sonstige Tische

- Aufbewahrungseinheiten

- ����ٱ�Բ������ä���

- Bücherregale und Regalsysteme

- Sofas / Weiche Sitzmöbel

- Kabinen und Bürotrennwände

- Sonstige Büromöbel (Hocker, Empfangsbereichsmöbel, Zubehör, Sonstiges)

- ����ü�����

- Nach Material

- Holz

- Metall

- Kunststoff und Polymere

- Sonstige Materialien

- Nach Preissegment

- Einstiegssegment

- Mittleres Preissegment

- Premium

- Nach Endnutzer

- ���Գٱ���Ա��Բ���ü���Dz�

- �ұ���ܲԻ��ٲ���ü���Dz�

- Bildungseinrichtungen

- Regierungs- und öffentliche Büros

- Gastronomie und Einzelhandels-Backoffice

- Sonstige

- Nach Vertriebskanal

- B2C / Einzelhandel

- �����ܳ�ä����ٱ�

- ��ö������ڲ����������ä�ڳٱ�

- Online

- Sonstige Vertriebskanäle

- B2B / Direktvertrieb vom Hersteller

- B2C / Einzelhandel

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Peru

- Chile

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden)

- Übriges Europa

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- ��ü���ǰ���

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Unser Team führt Interviews mit Fabrikmanagern, Vertragshändlern, Facility-Leitern und Ergonomen in Nord- und ��ü�岹��������첹, Europa, Asien und dem Golfraum durch. Diese Gespräche validieren durchschnittliche Verkaufspreise, Durchdringungsraten für höhenverstellbare Schreibtische und Aufarbeitungszyklen und schließen Datenlücken.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir beginnen mit offenen Daten wie UN Comtrade-Exporten (HS 9401 und 9403), dem BIFMA-Versandbulletin und dem US-amerikanischen Erzeugerpreisindex für Bürositzmöbel, um Handelsströme und Preise zu benchmarken. Unternehmens-10-K-Einreichungen, Investorenunterlagen und seriöse Medien beleuchten dann Mixverschiebungen über Preisstufen hinweg.

Analysten greifen anschließend auf D&B Hoovers für Umsatzaufteilungen, Dow Jones Factiva-Nachrichtenfeeds und MarkLines zurück, wenn Technologiezentren der Automobilindustrie Sitzlabore hinzufügen. Diese Quellen veranschaulichen Nachfragespitzen und regionale Lücken. Die obige Liste ist nur illustrativ, und viele andere öffentliche und kostenpflichtige Referenzen unterstützen die �����ܲԻ�ä���ڴǰ�������ܲԲ�.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir rekonstruieren die Ausgangsbasis 2025 durch ein Top-down-Produktions- plus Handelsmodell und testen es dann gegen eine Bottom-up-Stichprobe von Lieferantenerlösen und Händlerkanalprüfungen und passen es für Überschneidungen an. Wichtige Inputs umfassen gewerbliche Immobilienfertigstellungen, globale Büroleerstandsquoten, Durchdringung ergonomischer ����ü�����, Sperrholz-Spotpreise und durchschnittliche Aufarbeitungsintervalle. Eine multivariate Regression kombiniert mit Szenario-Stresstests projiziert diese Treiber vorwärts, und fehlende Teile werden durch historische Handelsanteile überbrückt.

Datenvalidierung und Aktualisierungszyklus

Vor der Veröffentlichung führen Mordor-Analysten Varianz-Dashboards durch, verfolgen Anomalien bis zur Quelle zurück und erhalten eine Überprüfung durch leitende Mitarbeiter. Das Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen.

Warum Mordors Büromöbel-Ausgangsbasis standhält

Veröffentlichte Marktdaten unterscheiden sich, weil Herausgeber Produktmix, Inflationsbehandlung und Aktualisierungsrhythmus variieren. Mordor verfolgt nur neue freistehende Stücke und überarbeitet Preise jedes Jahr, während einige andere Einbauten, Gebrauchtverkäufe oder Listenpreise einbeziehen und manchmal eine vergangene CAGR vorwärts rollen, was die Streuung erklärt.

Zusammengenommen sind wir der Meinung, dass unsere disziplinierte Umfangsdefinition und die gemischte Methode der Überprüfung eine ausgewogene und transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 78,1 Mrd. USD (2025) | ||

| 61,35 Mrd. USD (2025) | Globale Unternehmensberatung A | Engerer Produktumfang, begrenzte Primärprüfungen |

| 101,46 Mrd. USD (2024) | Branchenstudie B | Umfasst Einbauten und Aufarbeitungsverkäufe, verwendet Listenpreise |

| 58,19 Mrd. USD (2024) | Regionale Unternehmensberatung C | Teilgeografie, CAGR-Vorwärtsrollen ohne neue Validierung |

Zusammengenommen sind wir der Meinung, dass unsere disziplinierte Umfangsdefinition und die gemischte Methode der Überprüfung eine ausgewogene und transparente Ausgangsbasis liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ��ü���dz�ö�������������� und wie ist der Wachstumsausblick bis 2031?

Der ��ü���dz�ö�������������� hat im Jahr 2026 eine Größe von 82,60 Mrd. USD und wird voraussichtlich bis 2031 bei einer CAGR von 7,15 % einen Wert von 116,80 Mrd. USD erreichen.

Welche Kategorie führt die aktuelle Nachfrage im ��ü���dz�ö�������������� an?

����ü����� führen mit einem Anteil von 31,40 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 8,30 % wachsen, was den anhaltenden Fokus auf Ergonomie und Wohlbefinden widerspiegelt.

Welche Vertriebswege wachsen im ��ü���dz�ö�������������� am schnellsten?

B2B bleibt mit 66,90 % im Jahr 2025 der größte Kanal, während B2C mit einer CAGR von 7,90 % am schnellsten wächst, da Einzel- und Online-Kanäle kleine Unternehmen und Heimarbeitsplätze anziehen.

Welche Region wird voraussichtlich bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum hält den größten Nachfrageanteil und wird voraussichtlich bis 2031 mit einer CAGR von 7,20 % wachsen, unterstützt durch neuen Bürobestand und erweiterte Anbieterpräsenz.

Wie prägen Zölle und Vorschriften die Preisgestaltung im ��ü���dz�ö��������������?

Höhere Zollsätze auf Metalle und ausgewählte Möbelkategorien sowie strengere Compliance-Regeln in Europa und den Vereinigten Staaten erhöhen die Inputkosten und den Verwaltungsaufwand für Lieferanten.

Welche strategischen Maßnahmen stechen bei führenden Marken hervor?

Bemerkenswerte Maßnahmen umfassen HNIs Vereinbarung zur Übernahme von Steelcase für 2,2 Mrd. USD zur Erzielung von Beschaffungssynergien sowie MillerKnolls Einzelhandelsexpansion und China-Showroom zur Vertiefung des regionalen Zugangs.

Seite zuletzt aktualisiert am: