�Ѳ�����ٲ���öß�� und -anteil für okuloplastische Chirurgie

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 11.61 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 16.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.72% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

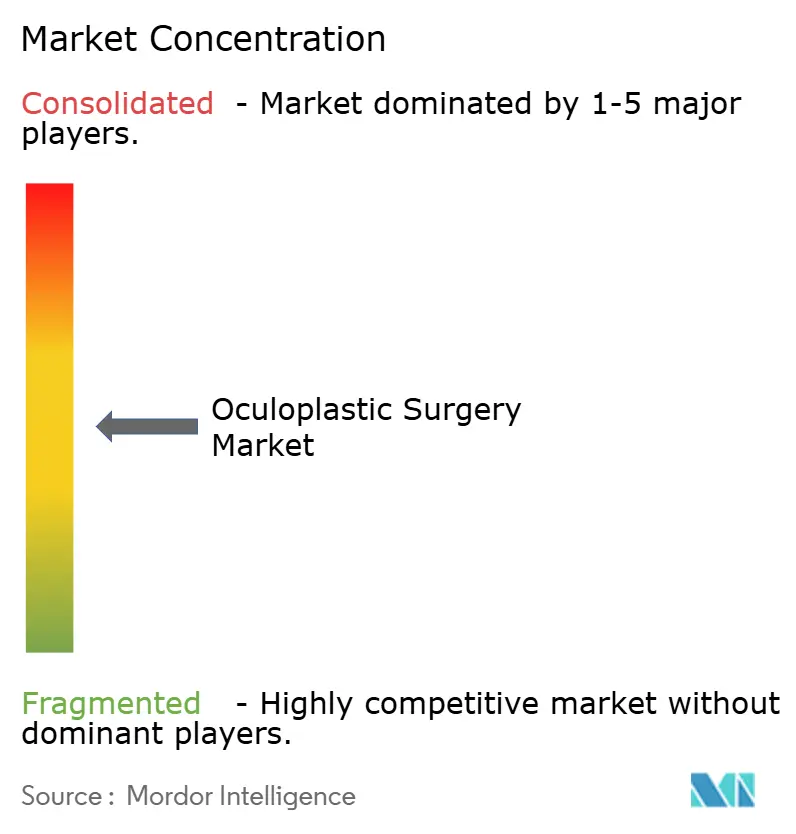

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für okuloplastische Chirurgie von ����������

Die �Ѳ�����ٲ���öß�� für okuloplastische Chirurgie wird voraussichtlich von 10,88 Milliarden USD im Jahr 2025 auf 11,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,72 % über den Zeitraum 2026–2031 einen Wert von 16,07 Milliarden USD erreichen.

Die anhaltende Nachfrage einer alternden Bevölkerung, die rasche Einführung KI-gestützter chirurgischer Planung und die fortbestehende Patientenpräferenz für Eingriffe, die sowohl die Funktion als auch das Erscheinungsbild verbessern, stützen diese Expansion. Technologie verkürzt die Erholungszeiten und verbessert gleichzeitig die Präzision, was die Patientenakzeptanz verbreitert und die Argumente für eine Kostenerstattung stärkt. Die Konsolidierung unter Geräteherstellern und Spezialanbietern ermöglicht es den größten Unternehmen, Implantate, Bildgebung und Praxisverwaltungstools zu bündeln, wodurch Chirurgen gebunden und wiederkehrende Einnahmen gesichert werden. Schließlich verwandelt das durch soziale Medien angetriebene kosmetische Bewusstsein, insbesondere bei jüngeren Kohorten, elektive Eingriffe in Lifestyle-Käufe, die das globale Eingriffvolumen vorantreiben.

Wichtigste Erkenntnisse des Berichts

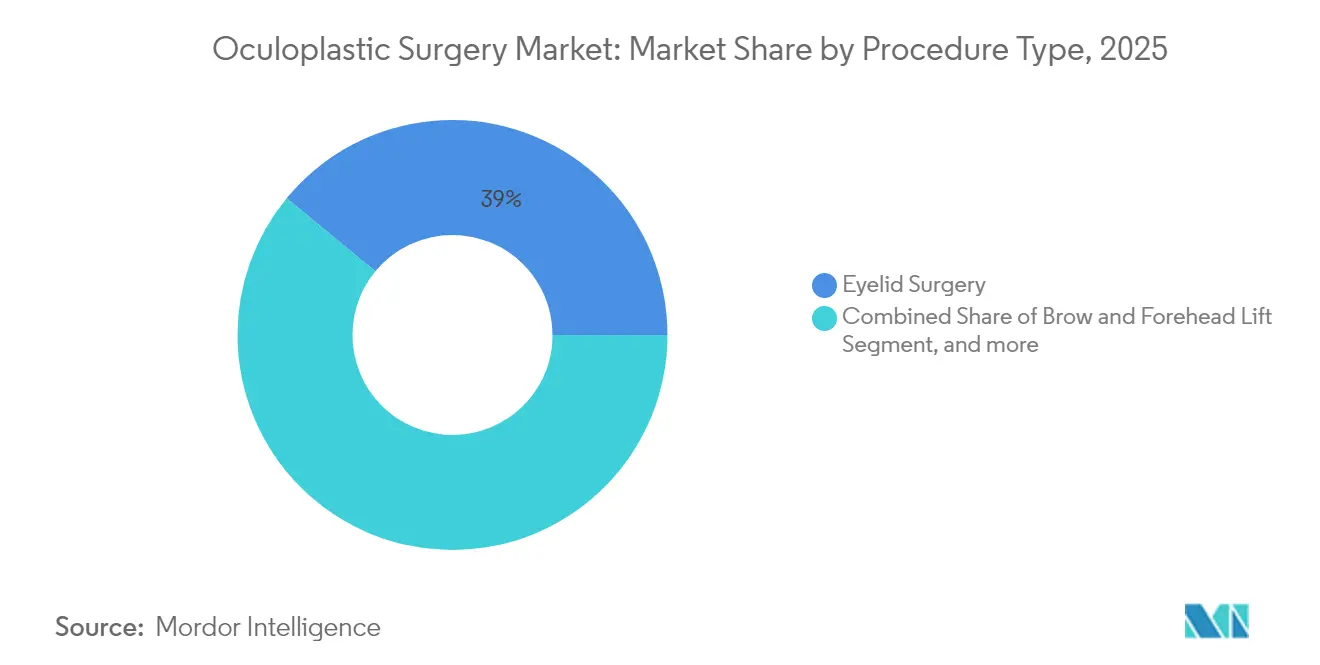

- Nach Verfahrenstyp führte die Lidchirurgie mit einem Marktanteil von 39,02 % im Markt für okuloplastische Chirurgie im Jahr 2025, während das Brauen- und Stirnlifting mit einer CAGR von 8,64 % bis 2031 das schnellste Wachstum verzeichnete.

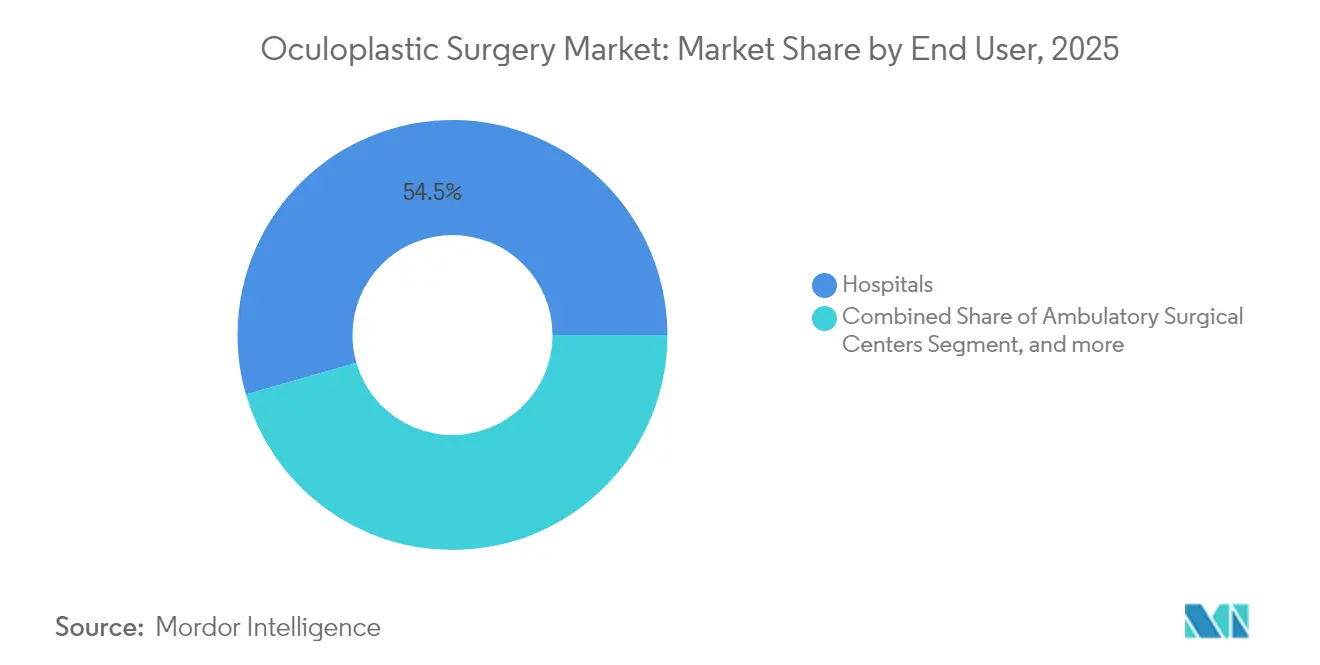

- Nach Endnutzer hielten ���������Գ�ä�ܲ���� im Jahr 2025 einen Anteil von 54,47 % an der �Ѳ�����ٲ���öß�� für okuloplastische Chirurgie, während ambulante chirurgische Zentren voraussichtlich bis 2031 mit einer CAGR von 9,11 % wachsen werden.

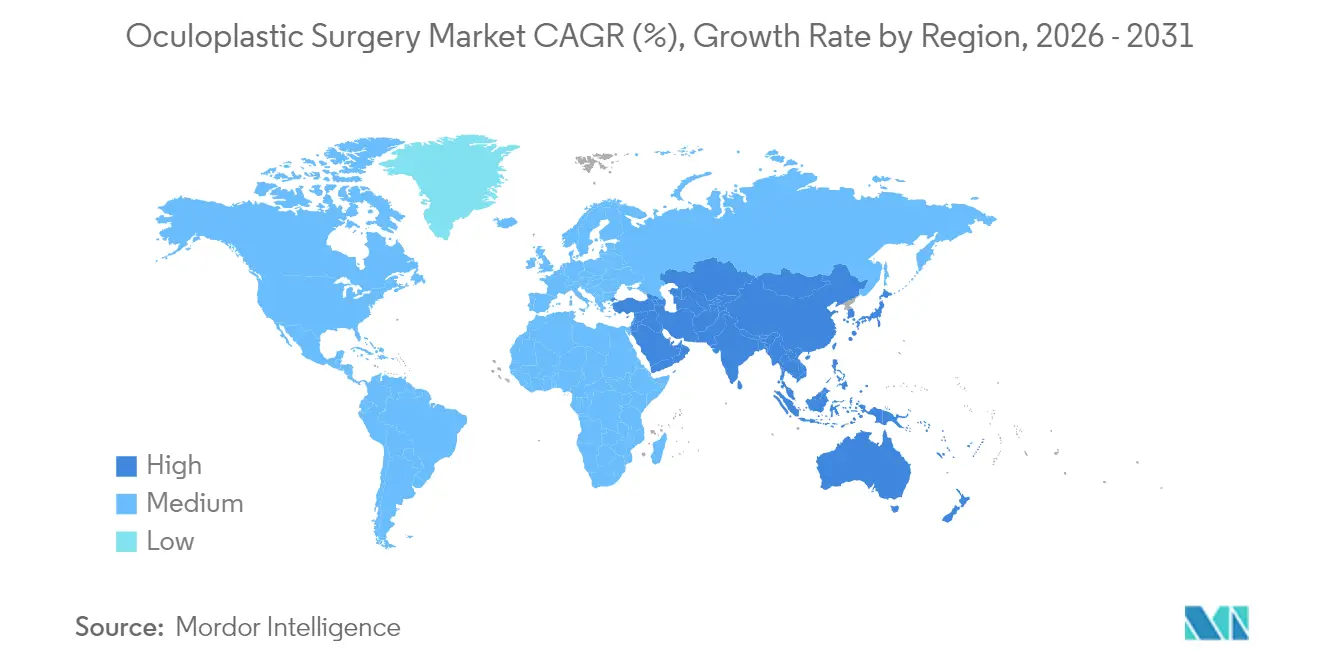

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 36,25 % am Markt für okuloplastische Chirurgie, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 7,55 % voranschreitet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für okuloplastische Chirurgie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Wachsende geriatrische Bevölkerung mit Lidbedarf | +1.8% | Nordamerika und Europa dominierend | Langfristig (≥ 4 Jahre) |

| Zunehmende Inzidenz der Schilddrüsenaugenerkrankung | +1.2% | Höhere Prävalenz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verbreitung der minimal-invasiven Blepharoplastik | +1.5% | Nordamerika und Europa führend, Asien-Pazifik folgt | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte präoperative Planung | +0.9% | Früher Einsatz in Nordamerika und Europa, globale Verbreitung | Mittelfristig (2–4 Jahre) |

| Einführung von menschlichen Amnionpfropfen | +0.7% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Durch soziale Medien angetriebene kosmetische Nachfrage | +1.4% | Asien-Pazifik, Lateinamerika, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Wachsende geriatrische Bevölkerung mit funktionellen und ästhetischen Lidproblemen

Der Anstieg der Personen im Alter von 65 Jahren und älter fügt Millionen potenzieller Kandidaten für funktionelle Lidreparatur und kosmetische Verbesserung hinzu. Allein in den Vereinigten Staaten wird diese Bevölkerungsgruppe von 56,1 Millionen im Jahr 2020 auf 73,1 Millionen bis 2030 wachsen und damit die Kernpatientenbasis erweitern, die eine Blepharoplastik zur Wiederherstellung des oberen Gesichtsfeldes und der Gesichtsharmonie anstrebt. Techniken wie das minimal-invasive Lidlifting erhalten das orbitale Fett und minimieren Blutergüsse, wodurch klinische Ergebnisse mit den Erholungserwartungen älterer Erwachsener in Einklang gebracht werden. Da Medicare die funktionelle Blepharoplastik erstattet, wenn ein dokumentierter Verlust des Gesichtsfeldes verbessert wird, können Chirurgen den Eingriff trotz des Drucks auf die Gebührenordnung rechtfertigen. Eine längere Lebenserwartung verlängert zudem den Zeitraum, in dem Patienten klares Sehen und ein erfrischtes Erscheinungsbild erwarten, was Folgegeschäfte für Nachbesserungseingriffe und ergänzende Behandlungen generiert. Praxen, die präoperative Optimierung der Augenoberfläche und postoperatives Management des trockenen Auges integrieren, sind am besten positioniert, um von diesem demografischen Rückenwind zu profitieren.[1]Amerikanische Akademie für Augenheilkunde, "Minimal-invasive Lidlifting-Technik zeigt schnellere Erholung," aao.org

Zunehmende Inzidenz der Schilddrüsenaugenerkrankung und orbitaler Tumoren

Die Schilddrüsenaugenerkrankung profitiert nun von gezielten Biologika, die Entzündungen dämpfen und es ermöglichen, den Operationszeitpunkt so zu wählen, wenn das Gewebe weniger brüchig ist und die Ergebnisse vorhersehbarer sind. Postbiologische Dekompressionen beseitigen 3,5–7,6 mm Exophthalmus mit niedrigeren Diplopieraten, was das Vertrauen der Chirurgen stärkt und die Patientenzufriedenheit erhöht. Die Schilddrüsenaugenerkrankung erfordert häufig stufenweise Lid-, Strabismus- und Orbitaleingriffe, was den Umsatz pro Fall steigert und gleichzeitig Eintrittsbarrieren für Nicht-Spezialisten schafft. Orbitale Tumoren, obwohl seltener, erfordern hochauflösende Bildgebung und Navigationssysteme, die große Geräteunternehmen in integrierte Plattformen bündeln. Zentren, die eine gleichzeitige endokrinologische und okuloplastische Konsultation anbieten können, gewinnen Überweisungen von niedergelassenen Endokrinologen und Hausärzten. Regionale Unterschiede in der Jodversorgung prägen die Krankheitshäufung und schaffen Möglichkeiten für Markenexzellenzzentren in Europa, Ostasien und Teilen der Golfstaaten.[2]Ophthalmic Plastic & Reconstructive Surgery, "Ergebnisse der endoskopischen Orbitadekompression," journals.lww.com

Rasche Verbreitung minimal-invasiver Blepharoplastik- und Brauenpexie-Techniken

Gezackte PDO-Fäden, 2–3 mm Zugangspunkte und transkonjunktivale Fettverlagerung ermöglichen es Chirurgen, funktionelle Dermatochalasis und kosmetische Anliegen ohne lange Schnitte zu behandeln. Die Erholungszeit beträgt nun durchschnittlich 7 Tage statt 14, was die berufliche Ausfallzeit eliminiert, die früher jüngere Berufstätige abschreckte. Schulungskurse, die von Geräteherstellern angeboten werden, generieren Einnahmen, bauen aber vor allem die Loyalität der Chirurgen gegenüber bestimmten Plattformen auf. Die meisten minimal-invasiven Eingriffe verlagern sich von Krankenhausoperationssälen in akkreditierte Praxisräume, was die Kontrolle der Chirurgen über die Terminplanung und Nebeneinnahmen stärkt. Hohe Zufriedenheitsraten führen zu positiven Online-Bewertungen, die die Marketingkosten pro Lead senken und die lokale Nachfrage verstärken. Die Diffusionskurve spiegelt die LASIK-Einführung vor zwei Jahrzehnten wider, was darauf hindeutet, dass der Markt für okuloplastische Chirurgie weiterhin Volumen in Richtung niedrigerer Versorgungsstufen in städtischen und vorstädtischen Umgebungen umverteilen wird.

KI-gestützte präoperative Planung zur Verbesserung chirurgischer Ergebnisse

Modelle des maschinellen Lernens kartieren nun periorbitale Abstände, simulieren Ergebnisse an mehreren Schnittführungspunkten und prognostizieren die Lidhöhe auf 0,5 mm genau. Diese Vorhersagetools verkürzen Beratungsgespräche und unterstützen die informierte Einwilligung mit fotografischen Darstellungen, die realistische Erwartungen setzen. Künstliche Intelligenz kennzeichnet auch CPT-Kombinationen, reduziert Unterabrechnungen und Zahlungsablehnungen, die die Praxismargen schmälern. Große Praxen verfeinern proprietäre Algorithmen mit jedem Fall und schaffen Datengräben, die einer Kommodifizierung entgegenwirken. Regulierungsbehörden haben begonnen, Leitlinien zur Algorithmuskontrolle zu erlassen, sodass frühzeitige Compliance den Erstmovervorteil schützt. Jüngere Patienten fordern aktiv KI-Visualisierung während der Beratung und betrachten die Technologie als Standard der Versorgung und nicht als Neuheit.[3]Plastic and Reconstructive Surgery – Global Open, "KI-basierte Kodierungsautomatisierung in der okuloplastischen Praxis," journals.lww.com/prsgo

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Hohe Verfahrenskosten und begrenzte Kostenerstattung | -1.4% | Akut in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten okuloplastischen Chirurgen | -0.8% | Subsaharisches Afrika, Südostasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Perioperative Infektionsrisikokosten | -0.6% | Höhere Auswirkung in sich entwickelnden Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch nicht-chirurgische Alternativen | -1.1% | Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Hohe Verfahrenskosten und begrenzte Kostenerstattung

Der Rückgang des Medicare-Umrechnungsfaktors um 5,4 % im Jahr 2024 zwingt okuloplastische Praxen in den USA, das Volumen zu steigern oder sich auf selbstzahlende kosmetische Eingriffe zu verlagern. Ähnliche Dynamiken treten in Europa auf, wo diagnosebezogene Gruppenzahlungen hinter der Inflation zurückbleiben. ���������Գ�ä�ܲ���� reagieren, indem sie Fälle mit geringerem Risiko in ambulante Zentren verlagern und so Chirurgen halten, während sie den stationären Overhead abbauen. Im asiatisch-pazifischen Raum und in Lateinamerika lässt eine teilweise Versicherungsdeckung viele Patienten selbst zahlen, was die Inanspruchnahme mehrstufiger Rekonstruktionen dämpft. Preisunterschiede haben einen Medizintourismus-Kreislauf gefördert, der kostenbewusste Patienten in Zentren in der Türkei, Thailand und Kolumbien leitet. Digitale Plattformen, die Pauschalpreise für chirurgische Pakete anbieten, verändern die Wettbewerbsgrenzen, indem sie die Nachfrage über Grenzen hinweg verlagern.

Mangel an fellowship-ausgebildeten okuloplastischen Chirurgen in einkommensschwachen Regionen

Die globale Augenheilkunde sieht sich bis 2035 einem prognostizierten Klinikermangel von 30 % gegenüber, wobei der Engpass in ländlichen Provinzen und einkommensschwachen Ländern am stärksten spürbar ist. Fellowship-Plätze bleiben begrenzt, und die Vermittlungsquoten liegen unter 55 %, was die Absolventenproduktion einschränkt. Das Vakuum lädt zur Aufgabenverschiebung auf allgemeine Augenärzte ein, obwohl komplexe Orbitalfälle außerhalb ihres Kompetenzbereichs bleiben. Telementoring und KI-gestützte Diagnostik erweitern die Reichweite von Spezialisten, doch rechtliche Haftung und Bandbreitenlücken verlangsamen die Einführung. Internationale Nichtregierungsorganisationen finanzieren regionale Ausbildungszentren, aber die Bindung ist schwierig, wenn Absolventen in die städtische Privatpraxis abwandern. Skalierbare Lösungen könnten von modularen Fellowships abhängen, die Virtual-Reality-Simulatoren mit kurzen Präsenzintensivkursen verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verfahrenstyp: Dominanz der Lidchirurgie und Beschleunigung des Brauenliftings

Die Lidchirurgie machte im Jahr 2025 39,02 % der �Ѳ�����ٲ���öß�� für okuloplastische Chirurgie aus und bestätigt die langjährige Dominanz, die funktionelle Notwendigkeit mit kosmetischer Nachfrage verbindet. Die Blepharoplastik des Oberlids wird von vielen Kostenträgern erstattet, wenn Gesichtsfeldtests eine Behinderung nachweisen, was einen zuverlässigen Erstattungsstrom erhält. Chirurgen haben die Schnittführung unter natürlichen Falten verfeinert, während fetterhaltende Philosophien die Hohlbildung begrenzen, die früher die Ästhetik beeinträchtigte. Gleichzeitig verbessert die zunehmende Nutzung von Laser-Hautstraffung die Ergebnisse ohne zusätzliche Schnitte.

Die Kategorie Brauen- und Stirnlifting expandiert bis 2031 mit einer CAGR von 8,64 % und ist damit das am schnellsten wachsende Segment im Markt für okuloplastische Chirurgie. Endoskopische Plattformen ermöglichen nun 1 cm Haaransatzschnitte, die die Braue auf resorbierbaren Schrauben verankern und die Genesungszeit auf unter 10 Tage verkürzen. Jüngere Patienten suchen eine subtile Brauenanhebung in Kombination mit Toxinpflege und bauen so eine Pipeline für eine eventuelle chirurgische Konversion auf. Cross-Selling-Möglichkeiten entstehen, wenn Chirurgen Oberlid- und Braueneingriffe in einer einzigen Sitzung koordinieren, was die Operationszeit optimiert und den Umsatz pro Fall verbessert. Diese Dynamiken erhalten die Dominanz der Lidchirurgie, positionieren aber Braueneingriffe, um einen überproportionalen Wachstumsanteil zu gewinnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz trifft auf Dynamik ambulanter chirurgischer Zentren

���������Գ�ä�ܲ���� hielten im Jahr 2025 54,47 % der �Ѳ�����ٲ���öß�� für okuloplastische Chirurgie, da sie Hochrisikofälle wie die Orbitadekompression verwalten, die eine intensive Überwachung erfordern. Integrierte Bildgebungs-, Pathologie- und Intensivpflegeressourcen bleiben für komplexe Fälle überzeugend, auch wenn der Kostendruck zunimmt. Akademische Zentren erhalten die Nachfrage auch durch den Betrieb von Fellowship-Programmen, die Auszubildende durch Operationslisten führen und so den Eingriffsdurchfluss und die Gerätenutzung sicherstellen.

Ambulante chirurgische Zentren werden bis 2031 mit einer CAGR von 9,11 % wachsen und gestalten den Markt für okuloplastische Chirurgie mit flexibler Terminplanung und geringerem Overhead neu. Die Verlagerung von Eingriffen beschleunigt sich, da Versicherer Standortdifferenziale genehmigen, die Einsparungen mit Patienten teilen. Chirurgen gewinnen Autonomie bei der Personalauswahl und postoperativen Protokollen, während gebündelte Implantatpreise die Margen weiter steigern. Spezialisierte Augenkliniken und praxisbasierte Räume überbrücken die Kapazitäten von ���������Գ�ä�ܲ����n und die Effizienz ambulanter chirurgischer Zentren und bieten fortgeschrittene Anästhesie und sterile Umgebungen ohne die Bürokratie großer Systeme. Die Wettbewerbskarte wird davon abhängen, welches Umfeld Sicherheitsäquivalenz nachweisen kann und gleichzeitig den Preisvorteil beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika beherrscht im Jahr 2025 36,25 % des Marktanteils für okuloplastische Chirurgie und profitiert weiterhin von starken Fellowship-Pipelines, hohem Bewusstsein und ausgereiften Kostenträgernetzwerken. Kürzungen des Umrechnungsfaktors im Jahr 2024 ermutigen Praxen, selbstzahlende kosmetische Lid- und Brauenlifts hinzuzufügen und so die Umsatzvolatilität zu glätten. Praxisbasierte Operationsräume, die im ersten Quartal 2023 2,2 % der Eingriffe ausmachten, verschaffen Chirurgen Einrichtungsgebühren, die früher von ���������Գ�ä�ܲ����n vereinnahmt wurden, und stärken die regionale Führungsposition. Von Private Equity unterstützte Konsolidatoren erweitern multistaatliche Netzwerke, die Lieferverträge im großen Maßstab aushandeln und in KI-Bildgebung investieren, um Überweisungen zu gewinnen.

Der asiatisch-pazifische Raum verzeichnet mit 7,55 % bis 2031 die schnellste regionale CAGR, da expandierende Mittelschichten dem Erscheinungsbild in beruflichen und sozialen Kontexten Priorität einräumen. Staatlich unterstützte universelle Gesundheitssysteme in ��ü���ǰ��� und Japan erstatten die funktionelle Blepharoplastik, während private Zahlungen kosmetische Zusatzleistungen abdecken. Geräteführer wie Alcon widmen im Jahr 2023 828 Millionen USD für Forschung und Entwicklung von Linsen- und Bildgebungsprodukten, die auf die asiatische Anatomie abgestimmt sind, was ein langfristiges Engagement signalisiert. Unterdessen verschärft Chinas Nationale Medizinproduktebehörde die Genehmigungsfristen für Geräte, was die Qualität sicherstellt, aber die Planungszyklen für den Markteintritt verlängert.

Europa verzeichnet ein moderates Wachstum auf der Grundlage universeller Versorgung und starker klinischer Governance. Die alternde Bevölkerung treibt funktionelle Lid- und Brauenlifts nach oben, doch Sparmaßnahmen begrenzen das Wachstum der Kostenerstattung. Innovative Techniken wie die anteriore Ptosisreparatur werden von 66 % der im Vereinigten Königreich befragten Chirurgen bevorzugt. Der Nahe Osten und Afrika sowie ��ü�岹��������첹 liegen beim Marktanteil zurück, zeigen jedoch Bereiche mit rascher Einführung. Brasilianische Chirurgen sind Pioniere bei der mikroskopintegrierten optischen Kohärenztomografie, die die Makulavisualisierung verbessert und die Fähigkeit der Region demonstriert, mit fortschrittlichen Werkzeugen einen Sprung nach vorne zu machen.

Wettbewerbslandschaft

Der Markt für okuloplastische Chirurgie weist eine moderate Fragmentierung auf, wobei globale Gerätehersteller, spezialisierte Pharmaunternehmen und agile Start-ups alle um die Loyalität der Chirurgen wetteifern. Alcon, Johnson & Johnson Vision und Carl Zeiss Meditec nutzen breite Portfolios und globale Vertriebsteams, um Eingriffstechniken und Produktauswahl zu beeinflussen. Alcons Übernahme von LENSAR für 430 Millionen USD und die Mehrheitsbeteiligung an Aurion Biotech veranschaulichen eine Strategie, Femtosekundenlaser und regenerative Zelltherapie in ein Ökosystem zu integrieren und so die Wechselkosten für Chirurgen zu erhöhen.

Technologieführerschaft bleibt das zentrale Schlachtfeld. Carl Zeiss Meditec steigerte den Umsatz im ersten Halbjahr des Geschäftsjahres um 10,9 % auf 1.050,5 Millionen EUR nach der Übernahme des Dutch Ophthalmic Research Center, was das Refraktions- und Retina-Angebot erweiterte. Der Kauf von Asensus Surgical durch KARL STORZ fügt das LUNA-System mit intraoperativer erweiterter Intelligenz hinzu und signalisiert einen Vorstoß in die Robotik, der zitterungsfreie Dissektion und Submillimeterpräzision verspricht. Start-ups, die sich auf KI-gestützte präoperative Planung oder bioresorbierbare Implantate konzentrieren, ziehen Risikokapital an, arbeiten aber oft mit größeren Akteuren für Vertriebsstärke zusammen.

Regulatorische Compliance ist ein wirksames Differenzierungsmerkmal. Ein FDA-Warnschreiben an Integra LifeSciences wegen Mängeln im Qualitätssystem stoppte Implantatlieferungen und öffnete Türen für Wettbewerber, die eine ununterbrochene Versorgung zertifizieren konnten. Anbieter verlangen zunehmend Daten zur Marktüberwachung nach der Markteinführung und setzen Lieferanten unter Druck, langfristige Register zu finanzieren. In Schwellenländern gewinnt der erste Anbieter, der lokale Genehmigungsrahmen navigiert und Chirurgentraining organisiert, oft einen fest verankerten Marktanteil. Intensive Fusionsaktivitäten werden voraussichtlich anhalten, da strategische Käufer Produktlücken schließen und Start-ups Innovationen monetarisieren.

Marktführer für okuloplastische Chirurgie

TEKNO-MEDICAL Optik-Chirurgie GmbH

B. Braun Melsungen AG

Katena (Blink Medical Ltd.)

Karl Storz SE & Co. KG

Integra LifeSciences Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Alcon gab seine Vereinbarung zur Übernahme von LENSAR, Inc. für rund 356 Millionen USD bekannt und erweiterte damit sein Technologieportfolio für Kataraktchirurgie um das ALLY Robotic Cataract Laser Treatment System und die proprietäre Streamline-Software. Die Übernahme zielt auf verbesserte Effizienz und Präzision bei Katarakteingriffen ab und adressiert die hohe Prävalenz von visuell signifikantem Astigmatismus sowie die Ausweitung der Femtosekundenlasertechnologie.

- März 2025: Alcon erwarb eine Mehrheitsbeteiligung an Aurion Biotech, das AURN001 entwickelt, eine klinisch-stadiale allogene Zelltherapie für Hornhautödem aufgrund einer Erkrankung des Hornhautendothels. Die Therapie kombiniert menschliche Hornhautendothelzellen mit einem Rho-Kinase-Inhibitor; US-Phase-3-Studien sind für Ende 2025 geplant, um dem globalen Mangel an Hornhautgewebe zu begegnen.

- Februar 2025: Lumenis brachte OptiLIFT auf den Markt, ein nicht-invasives Gerät, das die Dynamic Muscle Stimulation-Technologie nutzt, um Erschlaffung des Unterlids und beeinträchtigtes Blinzeln zu behandeln. Klinische Studien zeigten eine 75%ige Reduktion der Liderschlaffung und eine 70%ige Verbesserung der Blinzelqualität und adressieren damit die erhebliche Lücke bei nicht-chirurgischen Behandlungsoptionen für Erkrankungen, die über 60 % der Patienten mit trockenem Auge betreffen.

- Januar 2025: Cencora schloss die Übernahme eines 85%igen Anteils an Retina Consultants of America von Webster Equity Partners für 4,6 Milliarden USD ab, was erhebliche Investitionen in ophthalmologische Dienstleistungen unterstreicht und die Attraktivität des Sektors für groß angelegte Konsolidierungen im Gesundheitswesen demonstriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

���������� definiert den globalen Markt für okuloplastische Chirurgie als den gesamten jährlichen Umsatz, der durch funktionelle und ästhetische chirurgische Eingriffe an den Augenlidern, der Orbita, den Tränenkanälen und angrenzenden Gesichtsstrukturen generiert wird, die in ���������Գ�ä�ܲ����n, ambulanten chirurgischen Zentren und zugelassenen Spezialkliniken durchgeführt werden. Der Umfang umfasst den Verkauf verwandter Instrumente, Implantate und Geräte, die als Teil des Eingriffpakets abgerechnet werden.

Ausschluss aus dem Umfang: eigenständige nicht-chirurgische Injektionsmittel wie Botulinumtoxin und Dermalfüller werden hier nicht erfasst.

������Գپ�����ܲԲ���ü��������������

- Nach Verfahrenstyp

- Lidchirurgie

- Brauen- und Stirnlifting

- Dem okuloplastischen Bereich angrenzendes Facelifting

- Tränenkanal- und Orbitadekompression

- Pädiatrische okuloplastische Chirurgie

- Sonstige Verfahrenstypen

- Nach Endnutzer

- ���������Գ�ä�ܲ����

- Ambulante chirurgische Zentren

- Spezialisierte Augenkliniken

- Kosmetische Chirurgiezentren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews und strukturierte Befragungen mit okuloplastischen Chirurgen, Operationspflegepersonal, Leitern ambulanter chirurgischer Zentren und Vertriebsführungskräften in Nordamerika, Europa und Asien lieferten uns Echtzeit-Einblicke in Verschiebungen des Fallmix, typische Verbrauchsmaterialmengen und regionale Preisgefüge, was es uns ermöglichte, Desktop-Annahmen zu hinterfragen und Umrechnungsfaktoren zu verfeinern.

Desk Research

Unsere Analysten prüften öffentliche Quellen wie die Amerikanische Gesellschaft für Plastische Chirurgen, demografische Tabellen der Weltgesundheitsorganisation, Gerätezulassungen der US-amerikanischen Lebens- und Arzneimittelbehörde, Versanddaten von United Nations Comtrade und nationale Gesundheitsausgaben-Dashboards, die zusammen Eingriffvolumina, Trends zur alternden Bevölkerung, Erstattungsregeln und Handelsströme von chirurgischen Kits umreißen. Unternehmens-10-K-Berichte, Investorenpräsentationen und klinische Studienregister halfen uns dann, die durchschnittlichen Verkaufspreise von Orbitalimplantaten und aufkommenden Laserplattformen zu verfolgen.

Wir haben ausgewählte kostenpflichtige Datensätze einbezogen – D&B Hoovers für Unternehmenserlösaufteilungen, Dow Jones Factiva für Nachrichten zu Eingriffpreisen und Questel für Patentdynamik –, um Marktsättigungssignale zu testen. Die aufgeführten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Wir beginnen mit einer Top-down-Rekonstruktion, die jährliche Eingriffszahlen für Lid-, Brauen-, Orbital- und Tränenkanal-Operationen (gewonnen aus Eingriffregistern und Abrechnungscodes der Versicherer) mit validierten regionalen durchschnittlichen Eingriffswerten multipliziert und dann für Abflüsse durch krankenhauseigene ambulante chirurgische Zentren und selbstzahlende kosmetische Volumina anpasst. Eine selektive Bottom-up-Überprüfung – Lieferantenkonsolidierungen von Implantaten und Einwegpaketen – verankert die Gesamtsummen vor der Abstimmung. Zu den Schlüsselvariablen unserer multivariaten Regressionsprognose gehören das Bevölkerungswachstum der über 65-Jährigen, die Prävalenz der Schilddrüsenaugenerkrankung, Wartezeiten für elektive Eingriffe, technologiegetriebene Steigerungen des durchschnittlichen Verkaufspreises und die Durchdringung ambulanter chirurgischer Zentren. Lücken in den Rohdaten werden durch gewichtete regionale Proxys oder gleitende Dreijahresdurchschnitte überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analytikerprüfung; Varianzschwellenwerte lösen eine erneute Kontaktaufnahme mit Quellen aus, und jedes Modell wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn regulatorische oder Erstattungsschocks die Basisannahmen verändern.

Warum Mordors Ausgangsbasis für okuloplastische Chirurgie Zuverlässigkeit verdient

Veröffentlichte Marktzahlen weichen oft voneinander ab, weil Unternehmen unterschiedliche Eingriffskörbe, Preisbenchmarks und Aktualisierungsrhythmen wählen. Wir erkennen diese Variablen im Voraus an und spezifizieren sie in jedem Arbeitsbuch, damit Kunden die Berechnungen nachvollziehen können.

Zu den wichtigsten Unterschieden gegenüber anderen Studien gehören unser Ausschluss nicht-chirurgischer Injektionsmittel, unsere Gewichtung der selbstzahlenden Volumina ambulanter chirurgischer Zentren und unser jährlicher Aktualisierungsrhythmus, während andere möglicherweise kosmetische Füllstoffe in die Gesamtsummen einbeziehen oder demografische Ausgangswerte für mehrere Jahre einfrieren.

�ձ���������������ß���ٲ���

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| 10,88 Mrd. USD (2025) | ||

| 9,86 Mrd. USD (2024) | Globales Beratungsunternehmen A | mittelt Krankenhausabrechnungsdaten ohne Anpassung für ambulante chirurgische Zentren |

| 11,35 Mrd. USD (2024) | Forschungsverlag B | wendet einen einheitlichen durchschnittlichen Verkaufspreis über Regionen hinweg an und schließt einige Injektionserlöse ein |

Der Vergleich zeigt, dass ���������� durch die klare Isolierung chirurgischer Erlöse und die jährliche Aktualisierung der Eingaben eine ausgewogene, transparente Ausgangsbasis liefert, die Manager verfolgen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für okuloplastische Chirurgie bis 2031 erreichen?

Die �Ѳ�����ٲ���öß�� für okuloplastische Chirurgie wird bis 2031 voraussichtlich 16,07 Milliarden USD erreichen, gestützt durch eine CAGR von 6,72 %.

Welches Verfahren dominiert derzeit den Markt?

Die Lidchirurgie führt mit einem Anteil von 39,02 % am Markt für okuloplastische Chirurgie im Jahr 2025.

Warum wachsen ambulante chirurgische Zentren schneller als ���������Գ�ä�ܲ����?

Ambulante chirurgische Zentren bieten niedrigere Kosten, kürzere Terminverzögerungen und ärztliche Kontrolle und werden bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 7,55 % wachsen, bedingt durch steigende Ausgaben der Mittelschicht und durch soziale Medien angetriebene ästhetische Nachfrage.

Wie verändert künstliche Intelligenz die okuloplastische Praxis?

KI simuliert nun chirurgische Ergebnisse, optimiert die Schnittführungsplanung und automatisiert die Abrechnung, was alles die Revisionsraten senkt und die Praxismargen steigert.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Verfahrenskosten bei begrenzter Kostenerstattung und ein Mangel an fellowship-ausgebildeten Chirurgen in einkommensschwachen Regionen verlangsamen die Gesamtexpansion.

Seite zuletzt aktualisiert am: