�Ѳ�����ٲ���öß�� und Marktanteil für Finanzberatungsdienstleistungen in Nordamerika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

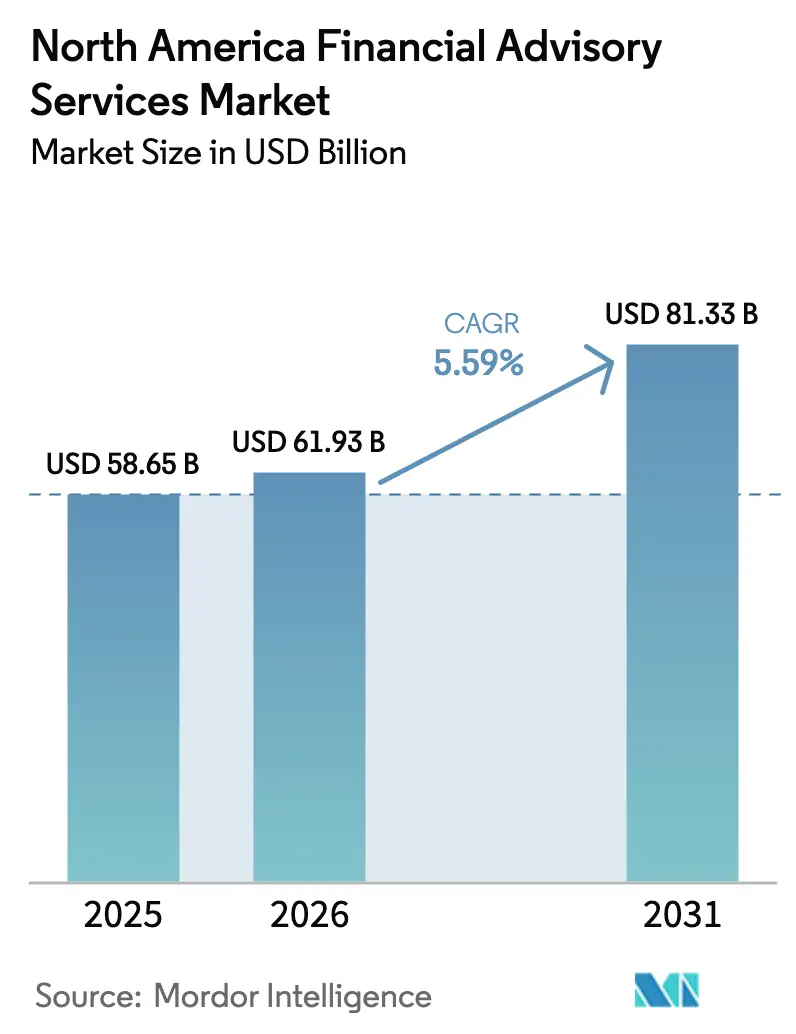

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 58.65 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 61.93 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 81.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.59% CAGR |

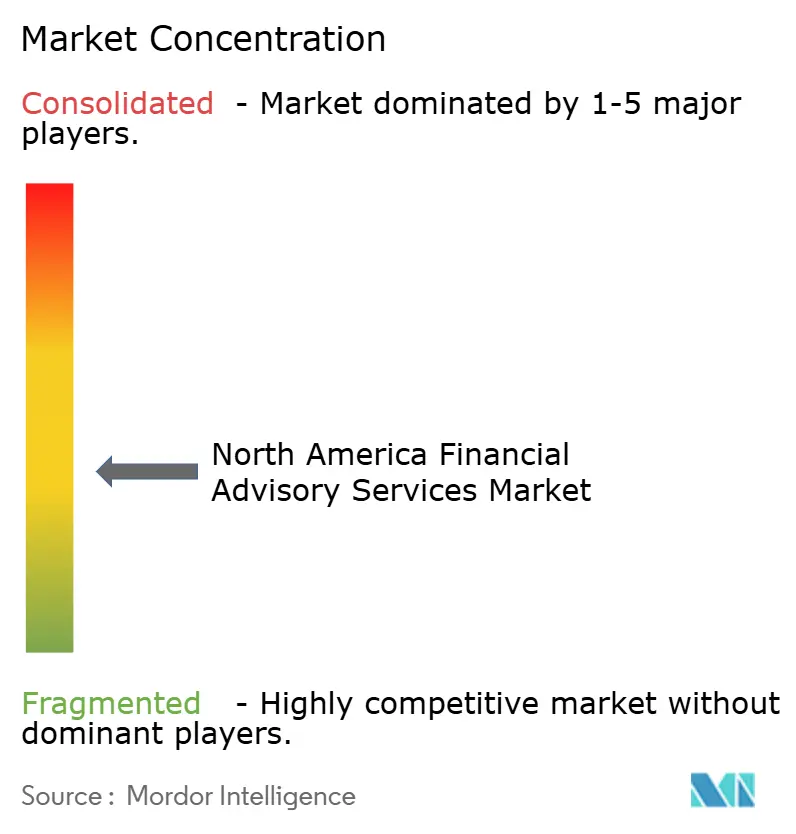

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Finanzberatungsdienstleistungen in Nordamerika von ����������

Es wird erwartet, dass der Finanzberatungsmarkt in Nordamerika von 58,65 Milliarden USD im Jahr 2025 auf 61,93 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einem CAGR von 5,59 % über den Zeitraum 2026–2031 einen Wert von 81,33 Milliarden USD erreichen wird. Kundenerwartungen, verschärfte Regulierung und eine rasche Technologieadoption erhöhen das Umsatzpotenzial, auch wenn der Preisdruck zunimmt. Digitale Plattformen erweitern den Zugang zu Beratungsleistungen, während eine historische Vermögensübertragung die Unternehmen zwingt, ihre Servicemodelle für jüngere, technologieaffine Anleger neu zu gestalten[1]CNBC, „81 % der Millionärserben planen, ihren Berater zu wechseln”, cnbc.com. Die durch Private Equity finanzierte Konsolidierung bringt Skalierungsvorteile in den Bereichen Compliance, Cybersicherheit und Analytik mit sich, während spezialisierte Boutiquen weiterhin Mandate in den Bereichen komplexe grenzüberschreitende Transaktionen, ESG und alternative Anlagen gewinnen. Die Gebührenkomprimierung bleibt eine Herausforderung, da Depotbanken ETF-Preise senken und Robo-Plattformen skalieren, was Berater dazu veranlasst, das Gespräch von Basispunkten auf einen ganzheitlichen Mehrwert zu verlagern. Insgesamt veranschaulicht der Finanzberatungsmarkt in Nordamerika eine zweigleisige Struktur: Große Plattformen dominieren den Massenmarkt für Privathaushalte, während fokussierte Experten Nischen- und hochmargige Segmente bedienen.

Wichtigste Erkenntnisse des Berichts

- Nach Servicetyp führten Investmentdienstleistungen mit einem Anteil von 36,02 % im Finanzberatungsmarkt in Nordamerika im Jahr 2025 und werden voraussichtlich bis 2031 mit einem CAGR von 6,95 % wachsen, was ihre zentrale Rolle im Finanzberatungsmarkt in Nordamerika festigt.

- Nach Unternehmensgröße hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 einen Anteil von 65,62 % am Finanzberatungsmarkt in Nordamerika, während KMU voraussichtlich mit einem CAGR von 6,25 % wachsen werden, da digitale Werkzeuge den Skalierungsnachteil verringern.

- Nach Branche entfiel auf das BFSI-Segment im Jahr 2025 ein Anteil von 29,55 % am Marktvolumen für Finanzberatungsdienstleistungen in Nordamerika, während IT & Telekommunikation voraussichtlich mit einem CAGR von 6,45 % wachsen wird.

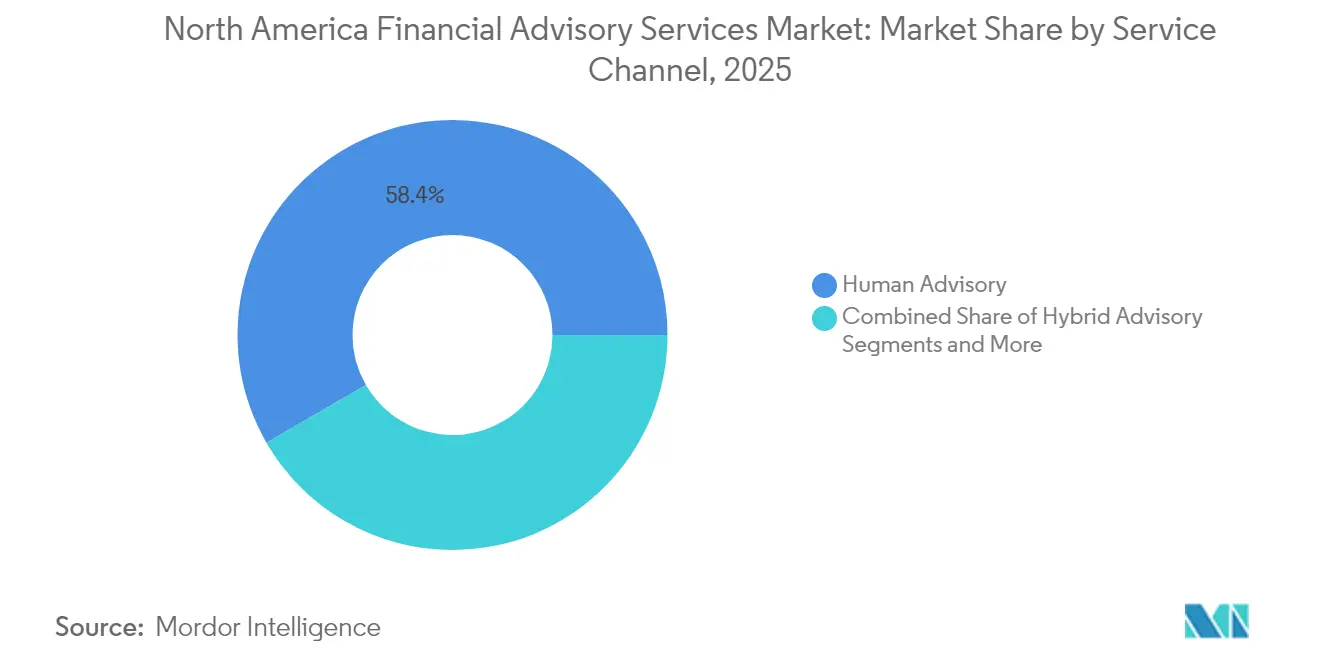

- Nach Servicekanal hielt die menschliche Beratung im Jahr 2025 einen Anteil von 58,35 % am Finanzberatungsmarkt in Nordamerika, doch die Robo-Beratung wächst bis 2031 mit einem CAGR von 9,84 %.

- Nach Bereitstellungsmodus dominierte die Vor-Ort-Beratung mit 71,60 % am Marktvolumen für Finanzberatungsdienstleistungen in Nordamerika im Jahr 2025, während die Fernberatung voraussichtlich mit einem CAGR von 8,90 % wachsen wird.

- Nach Land hielten die USA im Jahr 2025 einen Anteil von 87,40 % am Finanzberatungsmarkt in Nordamerika, doch Mexiko wird voraussichtlich den schnellsten CAGR von 6,40 % verzeichnen und damit Diversifizierungsmöglichkeiten eröffnen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und -erkenntnisse für Finanzberatungsdienstleistungen in Nordamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzung von Robo- und KI-gestützten Beratungswerkzeugen | +1.2% | USA führend, Kanada moderat, Mexiko aufstrebend | Mittelfristig (2–4 Jahre) |

| Wachsendes HNWI-Segment und investierbare Vermögenswerte | +0.9% | Regionsweit, Konzentration in Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Anstieg des durch Private Equity unterstützten M&A-Dealvolumens im mittleren Marktsegment | +0.8% | USA dominant, Kanada mit Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verschiebung hin zur treuhänderischen Pflicht | +0.6% | USA primär, Kanada im Einklang | Mittelfristig (2–4 Jahre) |

| ESG-verknüpfte Mandate gestalten Leistungsangebote neu | +0.5% | Global, Nordamerika in führender Rolle | Langfristig (≥ 4 Jahre) |

| Generationaler Vermögenstransfer zu digitalen Anlegern | +0.7% | Regionale Vermögenszentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Zunehmende Nutzung von Robo- und KI-gestützten Beratungswerkzeugen

Robo-Dienste verwalten heute Portfolios im mehrstelligen Milliardenbereich, darunter Vanguard mit 206,6 Milliarden USD und Schwab mit 65,8 Milliarden USD. Agentische KI-Systeme automatisieren bereits personalisierte Beratung für zahlreiche Privathaushalte und versprechen jährlich einen erheblichen Mehrwert für den Bankensektor. Obwohl 96 % der Berater glauben, dass generative KI die Dienstleistungserbringung transformieren wird, skalieren derzeit nur 41 % entsprechende Implementierungen, was frühen Anwendern einen Kostenvorteil verschafft. Plattformen wie Range haben 28 Millionen USD eingesammelt, um KI-gestützte Vermögenspläne für wohlhabende Kunden anzubieten, was das Anlegervertrauen in digitale Modelle signalisiert[2]WealthManagement.com, „Range sammelt 28 Millionen USD ein”, wealthmanagement.com. Der strategische Imperativ im Finanzberatungsmarkt in Nordamerika besteht darin, menschliche Empathie mit maschineller Effizienz zu verbinden.

Wachsendes HNWI-Segment und investierbare Vermögenswerte

Nordamerika verzeichnete 2025 eine Rekordzahl an vermögenden Privatpersonen (High-Net-Worth Individuals, HNWI) und überholte damit alle anderen Regionen. Mehr als die Hälfte von ihnen fordert nun ESG-Filter, und ein noch größerer Anteil plant, die ESG-Allokationen innerhalb von zwei Jahren zu erhöhen. Ultrawohlhabende Haushalte priorisieren Private Equity, nachhaltige Fonds und konzierge-artige Dienstleistungen, die Prämiengebühren rechtfertigen. Die Vermögenskonzentration steigert den Umsatz pro Kunde, aber jüngere Erben bevorzugen eine technologieaffine, zweckorientierte Beratung, die traditionelle Engagement-Formate unter Druck setzt. Erfolgreiche Berater im Finanzberatungsmarkt in Nordamerika integrieren daher Family-Office-, Steuer- und digitale Bereitstellungskapazitäten.

Anstieg des durch Private Equity unterstützten M&A-Dealvolumens im mittleren Marktsegment

Private Equity gestaltet die Wettbewerbslandschaft weiterhin grundlegend um, was durch LPL Financials Kauf von Commonwealth für 2,7 Milliarden USD und die Zusammenführung von Buckingham Strategic Wealth mit The Colony Group durch Focus Financial Partners verdeutlicht wird. Der Dealfluss wird durch wiederkehrende Einnahmen und ein fragmentiertes Angebot angetrieben, das Roll-up-Strategien begünstigt. Dennoch stellen häufige Eigentümerwechsel die Geduld der Kunden auf die Probe, weshalb Käufer finanzielle Optimierung mit kultureller Kontinuität in Einklang bringen müssen, um die Kundenbindung im Finanzberatungsmarkt in Nordamerika zu schützen[3]Financial Planning, „Compliance-Kosten steigen unter Reg-BI stark an”, financial-planning.com.

Regulatorische Verschiebung hin zur treuhänderischen Pflicht (SEC Reg-BI)

Die SEC-Regulierung Best Interest (Reg-BI) der US-amerikanischen Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission, SEC) verpflichtet Berater zu Offenlegungs-, Sorgfalts-, Interessenkonflikt- und Compliance-Pflichten, die die Betriebskosten erhöhen, jedoch transparente Modelle belohnen. Unternehmen, die eine überlegene treuhänderische Ausrichtung nachweisen, gewinnen das Vertrauen in einem Umfeld, in dem 80 % der Erben planen, nach dem Erbfall mit Fachleuten zusammenzuarbeiten. Cybersicherheitsvorschläge auf Staatsebene fügen weitere Compliance-Schichten hinzu und stärken Anbieter mit robusten Systemen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gebührenkomprimierung durch passive und digitale Wettbewerber | -0.8% | USA primär, Kanada moderat | Mittelfristig (2–4 Jahre) |

| Steigende Compliance- und Prüfpfadkosten | -0.6% | Regionsweit | Kurzfristig (≤ 2 Jahre) |

| Alternde Beraterschaft und Lücken in der Talentpipeline | -0.9% | USA und Kanada | Langfristig (≥ 4 Jahre) |

| Wachsendes Cyberrisiko untergräbt das Kundenvertrauen | -0.4% | Global, erhöht in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Gebührenkomprimierung durch passive und digitale Wettbewerber

Schwabs Entscheidung vom Juni 2025, die ETF-Gebühren um bis zu 50 % zu senken, unterstreicht den sich beschleunigenden Preiswettbewerb. Der Anteil passiver Anlagen am US-amerikanischen Fondsvermögen steigt weiter, was Berater dazu zwingt, ihre Preisgestaltung durch ganzheitliche Planung und den Zugang zu alternativen Anlagen zu verteidigen. Hybride Gebührenstrukturen, die Pauschalgebühren und ergebnisbasierte Anreize kombinieren, gewinnen im Finanzberatungsmarkt in Nordamerika zunehmend an Bedeutung.

Alternde Beraterschaft und Lücken in der Talentpipeline

Nahezu 40 % der US-amerikanischen Berater befinden sich innerhalb eines Jahrzehnts vor dem Ruhestand, und das jährliche Beschäftigungswachstum liegt zuletzt bei lediglich 0,3 %. Im Jahr 2024 traten nur 2.579 neue Berater in den Beruf ein, und die Fluktuation bleibt hoch, was die Angebotslücke vergrößert. Werkzeuge zur Fernzusammenarbeit helfen älteren Beratern, ihre Karriere zu verlängern, aber die Unternehmen benötigen dennoch strukturierte Mentorenprogramme und KI-gestütztes Onboarding, um die Kapazitäten im Finanzberatungsmarkt in Nordamerika zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Investmentdienstleistungen treiben das Wachstum an

Investmentdienstleistungen hielten im Jahr 2025 den größten Anteil von 36,02 % im Finanzberatungsmarkt in Nordamerika und werden voraussichtlich bis 2031 mit einem CAGR von 6,95 % wachsen, was den Finanzberatungsmarkt in Nordamerika verankert. Multi-Asset-Mandate umfassen nun Private-Equity-Feeder-Fonds, ESG-Overlays und Direct-Indexing-Portfolios, die für digitale Anleger attraktiv sind. Das Marktvolumen für Investmentdienstleistungen im Finanzberatungsmarkt in Nordamerika wird voraussichtlich steigen, da steigende alternative Allokationen eine maßgeschneiderte Strukturierung erfordern.

Die Unternehmensfinanzierungsberatung bleibt im Bereich mittelständischer M&A-Transaktionen und Nachfolgegeschäfte resilient, während die Buchhaltungs- und Steuerberatung mit der grenzüberschreitenden Komplexität wächst. Andere Dienstleistungen – Nachlassplanung, Philanthropie und Concierge-Support – wachsen am schnellsten, da wohlhabende Familien eine umfassende Vermögensverwaltung anstreben. Berater, die Investmenttiefe mit Lifestyle-Kapazitäten kombinieren, sichern daher einen höheren Anteil am Gesamtvermögen ihrer Kunden im Finanzberatungsmarkt in Nordamerika.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Unternehmensgröße: Wachstumsherausforderungen für KMU, Dominanz der �Ұ���ß�ܲԳٱ���Ա���

�Ұ���ß�ܲԳٱ���Ա��� kontrollierten im Jahr 2025 65,62 % des Finanzberatungsmarktes in Nordamerika und verfügten über umfangreiche Compliance- und Technologiebudgets, die ihre Marktposition im Massenwohlstandssegment verteidigen. Dennoch werden KMU voraussichtlich mit einem CAGR von 6,25 % überdurchschnittlich wachsen, unterstützt durch Cloud-Werkzeuge und KI-basierte Produktivitätslösungen, die Skalierungsnachteile minimieren. Das dem KMU-Segment zuzuordnende Marktvolumen im Finanzberatungsmarkt in Nordamerika dürfte sich ausweiten, da Boutique-Unternehmen Nischen in der ESG-Beratung und der Kryptosteuerplanung erschließen.

Personalisiertes Engagement, transparente Preisgestaltung und schnelle Innovationszyklen stärken die Attraktivität von KMU bei jüngeren Anlegern. Mittelgroße Unternehmen sehen sich jedoch einem Dilemma gegenüber: Sie müssen sich entweder spezialisieren oder nach oben fusionieren, um mit den wachsenden Compliance- und Cybersicherheitsanforderungen im Finanzberatungsmarkt in Nordamerika Schritt halten zu können.

Nach Branche: Vermögensschöpfung im Technologiesektor treibt das Wachstum an

BFSI entfiel im Jahr 2025 auf 29,55 % des Finanzberatungsmarktes in Nordamerika, angetrieben durch komplexe regulatorische Anforderungen und große Vermögenspools, während IT & Telekommunikation dank optionsreicher Liquiditätsereignisse und Kryptowährungsbeständen für den schnellsten CAGR von 6,45 % positioniert ist. Berater mit Kenntnissen in Vergütungsstrategien für Aktienoptionen und Token-Besteuerung heben sich dabei hervor.

Inhaber von Fertigungs- und Einzelhandelsunternehmen priorisieren Nachfolge- und Altersvorsorgeplanung, während Führungskräfte im Gesundheitswesen Berater für Biotech-Gewinne und gemeinnützige Treuhandstrukturen hinzuziehen. Mandate aus dem öffentlichen Sektor bieten ertragsarme, aber stabile Einnahmequellen. Tiefes branchenspezifisches Fachwissen führt zu höherer Kundenbindung und Preissetzungsmacht im Finanzberatungsmarkt in Nordamerika.

Nach Servicekanal: Digitale Transformation beschleunigt sich

Die menschliche Beratung hielt im Jahr 2025 einen Anteil von 58,35 % im Finanzberatungsmarkt in Nordamerika und bestätigt damit, dass Empathie komplexe Finanzentscheidungen antreibt. Dennoch werden Robo-Plattformen bis 2031 voraussichtlich um 9,84 % pro Jahr wachsen. Hybride Bereitstellungsmodelle dominieren die Gewinnung neuer Kunden, indem sie algorithmisches Rebalancing mit Szenario-Coaching im Finanzberatungsmarkt in Nordamerika verbinden.

Depotbanken integrieren Planungs-Dashboards in mobile Banking-Anwendungen und wandeln alltägliche Geldbewegungen in ganzheitliche Beratungsmomente um. Der Wettbewerb hat sich hin zu Geschwindigkeit, Datenvisualisierung und eingebettetem ESG-Scoring verlagert, anstatt auf eine reine Investment-Alpha-Strategie zu setzen. KI-Chatbots beantworten Routineanfragen sofort und eskalieren differenzierte Anliegen, was die Beraterproduktivität im Finanzberatungsmarkt in Nordamerika steigert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Bereitstellungsmodus: Fernkapazitäten ermöglichen Marktexpansion

Vor-Ort-Engagements kontrollierten im Jahr 2025 71,60 % des Marktanteils im Finanzberatungsmarkt in Nordamerika, doch die Fernberatung wird voraussichtlich mit einem CAGR von 8,90 % wachsen, da Kunden Videokonferenzen, gemeinsame Bildschirmnutzung und digitale Unterschriften akzeptieren. Der Finanzberatungsmarkt in Nordamerika profitiert davon, da Unternehmen grenzüberschreitende Haushalte bedienen können, ohne zusätzliche Niederlassungen zu eröffnen.

Das Bewusstsein für Cyberrisiken treibt Investitionen in End-to-End-Verschlüsselung und biometrische Anmeldeverfahren voran, was zur Aufrechterhaltung des Vertrauens und der Einhaltung regulatorischer Anforderungen beiträgt. Berater, die nahtlos zwischen persönlichen und virtuellen Modi wechseln können, stärken die Kundenbindung, insbesondere bei binationalen Familien, die flexible Terminplanungsmöglichkeiten im Finanzberatungsmarkt in Nordamerika schätzen.

Geografische Analyse

Die Vereinigten Staaten machten im Jahr 2025 87,40 % des Finanzberatungsmarktes in Nordamerika aus, gestützt durch tiefe Kapitalmärkte, dichte Beraternetzwerke und robuste treuhänderische Rahmenbedingungen. Ein bevorstehender Fachkräftemangel bedroht jedoch die Kapazitäten, da erfahrene Berater schneller ausscheiden, als Nachfolger nachkommen. Auf Honorarbasis strukturierte Verträge expandieren weiterhin und verdeutlichen die Resilienz des Finanzberatungsmarktes in Nordamerika trotz Compliance-Kosten.

Kanada bietet ein stabiles Wachstum innerhalb eines konsolidierten Bankensystems, in dem sechs Institute einen bedeutenden Anteil der Vermögenswerte halten. Der Titelschutz für Finanzplaner und ein verbraucherorientierter Bankenrahmen modernisieren die Wettbewerbslandschaft. HNWI-Zuflüsse nach Toronto, Vancouver, Montreal und Calgary halten die Prämiennachfrage aufrecht. Grenzüberschreitende Nachlass- und Steuerplanung bleibt eine lukrative Nische im Finanzberatungsmarkt in Nordamerika.

Mexiko wird mit einem CAGR von 6,40 % voraussichtlich das schnellste Wachstum verzeichnen, angetrieben durch die Expansion von Finanztechnologieunternehmen (Fintechs) und die regulatorische Modernisierung. Die Volkswirtschaft wuchs im ersten Quartal 2025 um 0,2 %, trotz einer US-amerikanischen Konjunkturschwäche, was auf Resilienz hindeutet. Suchfonds und neue Private-Equity-Vehikel erweitern die adressierbaren Beratungsmärkte, während eine erhöhte Steuertransparenz grenzüberschreitende Strukturierungsmöglichkeiten fördert.

Wettbewerbslandschaft

Der Finanzberatungsmarkt in Nordamerika zeigt eine moderate Konzentration, da durch Private Equity unterstützte Aggregatoren, Banken und Tochtergesellschaften von Vermögensverwaltern durch Übernahmen Skaleneffekte erzielen. LPLs Integration von Atria Wealth Solutions, die 2.400 Berater und 100 Milliarden USD an Kundenvermögen hinzufügt, verdeutlicht die Roll-up-Strategie. Charles Schwabs Gebührensenkungen zielen darauf ab, die Dominanz als Depotbank durch eine Absenkung des Preisbodens für ETFs zu verteidigen.

Technologieorientierte Herausforderer sammeln bedeutendes Kapital ein; Range beispielsweise hat 40 Millionen USD gesichert, um die Planung für wohlhabende Privatkunden (High-Net-Worth-Kunden) zu automatisieren. Diese Akteure operieren mit deutlich niedrigeren Servicekosten und zielen auf digital-affine Haushalte ab. Gleichzeitig gewinnen spezialisierte Boutiquen die Loyalität ultrawohlhabender Familien durch maßgeschneiderte, hochpersonalisierte Dienstleistungen, die große Plattformen nur schwer replizieren können.

Mittelgroße Unternehmen, die weder mit Skaleneffekten noch mit tiefer Spezialisierung mithalten können, stehen unter strategischem Druck zu fusionieren oder zu verkaufen. Der daraus resultierende Hantelmarkt zwingt die Marktteilnehmer, sich zwischen industrieller Effizienz und expertengeführter Individualbetreuung im Finanzberatungsmarkt in Nordamerika zu entscheiden.

Marktführer für Finanzberatungsdienstleistungen in Nordamerika

Deloitte

PwC

Ernst & Young

KPMG

McKinsey & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Das in Toronto ansässige Unternehmen KORT Payments erwarb das Direktmarketingverarbeitungsgeschäft von Paysafe im Rahmen eines fünfjährigen Earn-out-Vertrags und erweiterte damit seine Zahlungsreichweite in Nordamerika.

- April 2025: Prospera Credit Union, Coast Capital Savings und Sunshine Coast Credit Union einigten sich auf eine Fusion und bildeten damit die größte zweckorientierte Kreditgenossenschaft Kanadas mit einem Vermögen von 38,6 Milliarden CAD.

- Januar 2025: Focus Financial Partners erwarb Merriman Wealth Management und fügte damit 4,16 Milliarden USD an verwaltetem Vermögen (Assets under Management, AUM) hinzu.

- Dezember 2024: Range schloss eine Series-B-Finanzierungsrunde über 28 Millionen USD ab, um seine KI-gestützte Plattform für wohlhabende Privatkunden (HNW-Kunden) zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den nordamerikanischen Finanzberatungsmarkt als gebühren- oder vermögensabhängige Beratung durch zugelassene Unternehmen in den Bereichen Anlageverwaltung, Unternehmensfinanzierung, Steuer- und Rechnungswesen, Transaktionsunterstützung und Risikoberatung für Privatpersonen, KMU und �Ұ���ß�ܲԳٱ���Ա��� in den Vereinigten Staaten, Kanada und Mexiko. Die Aktivitäten werden an den in der Region erzielten Einnahmen gemessen, unabhängig von der Herkunft der Kunden weltweit, und umfassen auch hybride und robotergestützte Beratung.

Ausschluss des Geltungsbereichs: Reine Online-Maklerprovisionen und eigenständige Versicherungsvermittlungsgebühren fallen nicht in diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Servicetyp

- Unternehmensfinanzierung

- Buchhaltungs- und Steuerberatung

- Investment

- Sonstige Dienstleistungen

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen (KMU)

- Nach Branche

- Banken, Finanzdienstleistungen und Versicherungen (BFSI)

- IT & Telekommunikation

- Fertigung

- Einzelhandel und E-Commerce

- Öffentlicher Sektor

- Gesundheitswesen und Pharmazeutik

- Sonstige Branchen

- Nach Servicekanal

- Menschliche Beratung

- Hybridberatung

- Robo-Beratung

- Nach Bereitstellungsmodus

- Vor-Ort-Beratung

- Fern- und Virtualberatung

- Nach Land

- USA

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten Interviews mit Portfoliomanagern, CPA-Partnern, unabhängigen Beratern und Führungskräften von Fintech-Plattformen in mehreren US-Bundesstaaten und den beiden größten kanadischen Provinzen. Die Gespräche verdeutlichten die Gebührenkompression, die digitalen Adoptionsraten und den regionalen Kundenmix und ermöglichten es uns, sekundäre Indikatoren zu validieren und die Annahmen zum Dienstleistungsmix zu verfeinern.

Desk Research

Wir begannen mit öffentlichen Makrosätzen von der Federal Reserve, Statistics Canada, der mexikanischen CNBV und Branchengruppen wie dem Investment Company Institute und der North American Securities Administrators Association. Die 10-Ks der Unternehmen, die Form ADV-Einreichungen und die Investorendecks lieferten eine Aufschlüsselung der Einnahmen, während die Transaktionsvolumina von S&P Capital IQ und der U.S. M&A Statistics-Datenbank stammen. Zusätzlicher Kontext zu privaten Vermögenstrends wurde dem World Wealth Report von Capgemini und Patentanalysen von Questel entnommen, um die Expansion von Robo-Advisory IP zu verfolgen. Diese Quellen dienen der Veranschaulichung; viele weitere wurden herangezogen, um die Zahlen zu bestätigen und Datenlücken zu schließen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein gemischtes Top-down- und Bottom-up-Modell bildet die Grundlage. Die nationalen Beratungseinnahmen wurden zunächst anhand der gemeldeten AUM, der durchschnittlichen Gebührenordnungen und der Durchdringung des beratenen Vermögens geschätzt und dann mit Stichproben von Firmen-Roll-ups und Channel Checks abgeglichen. Schlüsselvariablen wie das Wachstum der HNWI-Bevölkerung, die Gründungsrate von KMUs, der Median der Beratungsgebühr (Basispunkte), die Anzahl der M&A-Deals, die Verbreitung von Robo-Advisory und die Umstellung auf reine Honorarmodelle bestimmen unsere multivariate Regressionsprognose bis 2030. Wo Daten auf Unternehmensebene fehlten, wurden die Lücken mit Hilfe von Durchschnittswerten anderer Unternehmen geschlossen, die um den Kundenmix und den Umfang der Dienstleistungen bereinigt wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe auf Anomalien überprüft, von leitenden Analysten begutachtet und mit Makroindikatoren abgeglichen. Wir aktualisieren die Modelle jährlich und nehmen zwischenzeitliche Anpassungen vor, wenn wesentliche Ereignisse wie Regulierungen, größere Übernahmen oder makroökonomische Schocks die Annahmen verändern.

Warum Mordor's North America Financial Advisory Services Baseline verlässlich ist

Die veröffentlichten Schätzungen weichen oft voneinander ab; die Wahl des Umfangs, der Preisbasis und der Aktualisierungshäufigkeit bestimmen in der Regel die Spanne.

Zu den wichtigsten Faktoren, die zu Abweichungen führen, gehören die unterschiedliche Behandlung von Gebühren für hybride Beratung, die Einbeziehung bzw. der Ausschluss von Einnahmen aus Unternehmensumstrukturierungen und der Zeitpunkt der Währungsumrechnung. Die disziplinierte Segmentierung von Mordor und die jährliche Aktualisierung verringern diese Verzerrungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 58,65 MRD. USD (2025) | ���������� | - |

| USD 63,90 B (2024) | Regionale Beratung A | Kombiniert die Gebühren für die Vermögensverwaltung mit den Beratungseinnahmen und erhöht so die Gesamtzahlen |

| USD 12,00 B (2025) | Industriezeitschrift B | Zählt nur ausgewiesene Gebühreneinnahmen, ohne Corporate Finance und Transaktionsunterstützung |

| USD 36,15 B (2025) | Globale Unternehmensberatung C | Verwendet eine Erhebungsstichprobe von mittelständischen Unternehmen; schließt die Beratungszweige von Großbanken aus |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn der Umfang entweder zu groß oder zu klein ist. Da die Schätzungen auf überprüfbaren Einnahmen, kalibrierten Variablen und einem klaren Aktualisierungsrhythmus beruhen, liefert ���������� eine ausgewogene, transparente Basis, auf die sich die Entscheidungsträger verlassen können.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Finanzberatungsmarkt in Nordamerika derzeit?

Der Markt beläuft sich im Jahr 2026 auf insgesamt 61,93 Milliarden USD und wird bis 2031 voraussichtlich einen Wert von 81,33 Milliarden USD erreichen.

Welcher Servicetyp wächst im Finanzberatungsmarkt in Nordamerika am schnellsten?

Investmentdienstleistungen führen das Wachstum mit einem CAGR von 6,95 % bis 2031 an und halten bereits den größten Umsatzanteil.

Wie schnell expandiert die Robo-Beratung?

Robo-Plattformen im Finanzberatungsmarkt in Nordamerika werden voraussichtlich mit einem CAGR von 9,84 % wachsen und liegen damit weit vor rein menschlich betriebenen Kanälen.

Warum ist Mexiko die am schnellsten wachsende Region?

Die Expansion von Finanztechnologieunternehmen (Fintechs), die regulatorische Modernisierung und ein stabiles BIP-Wachstum treiben Mexiko zu einem CAGR von 6,40 %.

Was treibt die Gebührenkomprimierung bei Beratungsdienstleistungen an?

Aggressive ETF-Preissenkungen und der Aufstieg kostengünstiger digitaler Wettbewerber zwingen traditionelle Berater dazu, über eine umfassende Finanzplanung statt über einzelne Investmentgebühren zu konkurrieren.

Wie gestaltet Private Equity die Wettbewerbslandschaft um?

Durch Private Equity unterstützte Konsolidatoren übernehmen unabhängige Unternehmen zur Erzielung von Skaleneffekten, müssen jedoch finanzielle Erträge mit der Kundenbindung in Einklang bringen, um langfristigen Mehrwert zu erhalten.

Seite zuletzt aktualisiert am: