Neuromodulationsmarkt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 7.22 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 10.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Neuromodulationsmarkt Analyse von ����������

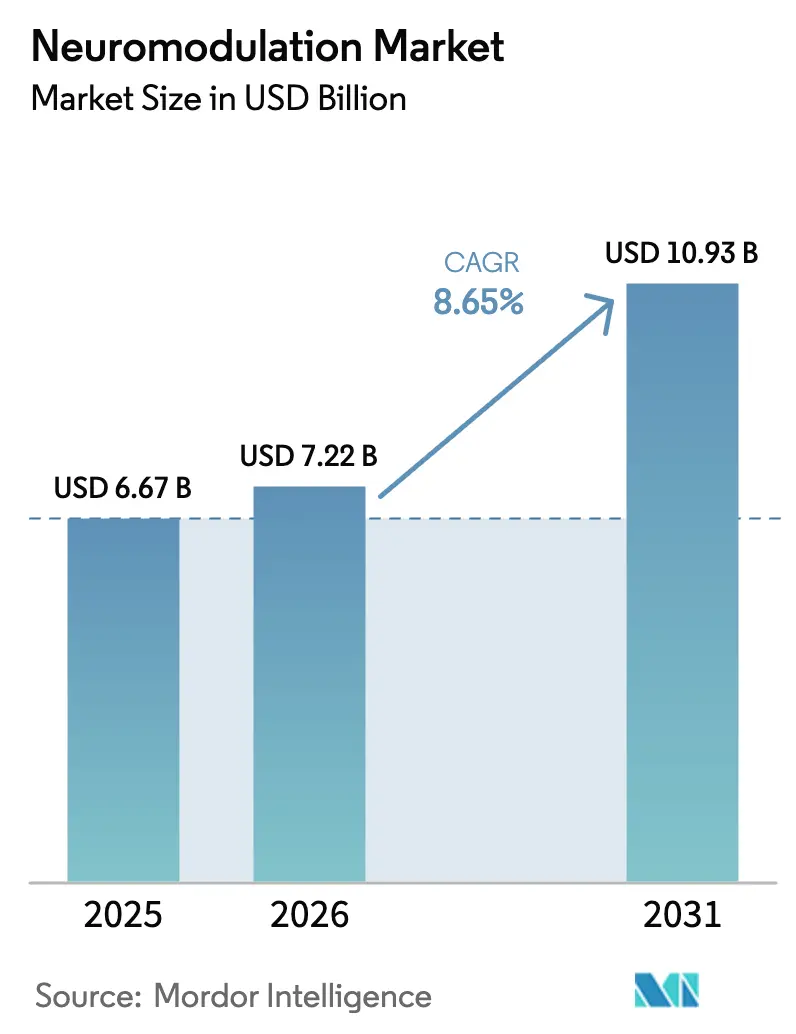

Die Größe des Neuromodulationsmarktes wird voraussichtlich von 6,67 Milliarden USD im Jahr 2025 und 7,22 Milliarden USD im Jahr 2026 auf 10,93 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,65 % zwischen 2026 und 2031 entspricht.

Drei strukturelle Kräfte stützen diesen Ausblick: wachsende Bevölkerungsgruppen von medikamentenresistenten Patienten mit chronischen Schmerzen und Bewegungsstörungen, Regulierungsbehörden, die zugelassene Indikationen erweitern, sowie die rasche Reifung von Closed-Loop-Stimulationsalgorithmen. Ausgereifte Erstattungswege für die Rückenmarkstimulation und die tiefe Hirnstimulation, insbesondere in den Vereinigten Staaten und Westeuropa, erhalten eine widerstandsfähige Investitionsausgabe für Kapitalgeräte aufrecht, selbst wenn die Krankenhausbudgets gekürzt werden. Gleichzeitig erweitern Wearable-Stimulatoren für Verbraucher den Einstiegstrichter, indem sie Patienten lange vor einer Operationserwägung mit der Neuromodulation vertraut machen und so einen positiven Kreislauf aus Bewusstsein, früher Akzeptanz und Überweisungsvolumen schaffen. Die Wettbewerbsdynamik verschärft sich, da etablierte Anbieter Hardware, Software und Datenplattformen bündeln, um ihren Marktanteil gegen wagniskapitalfinanzierte Disruptoren zu verteidigen, die auf Indikationen in weißen Flecken und Heimanwendungsgeräte abzielen. Schließlich fügen neue Cybersicherheitsvorschriften Compliance-Kosten hinzu, die Skalenhersteller begünstigen, die in der Lage sind, Qualitätssystem-Upgrades über große installierte Basen zu amortisieren.

Wichtigste Erkenntnisse des Berichts

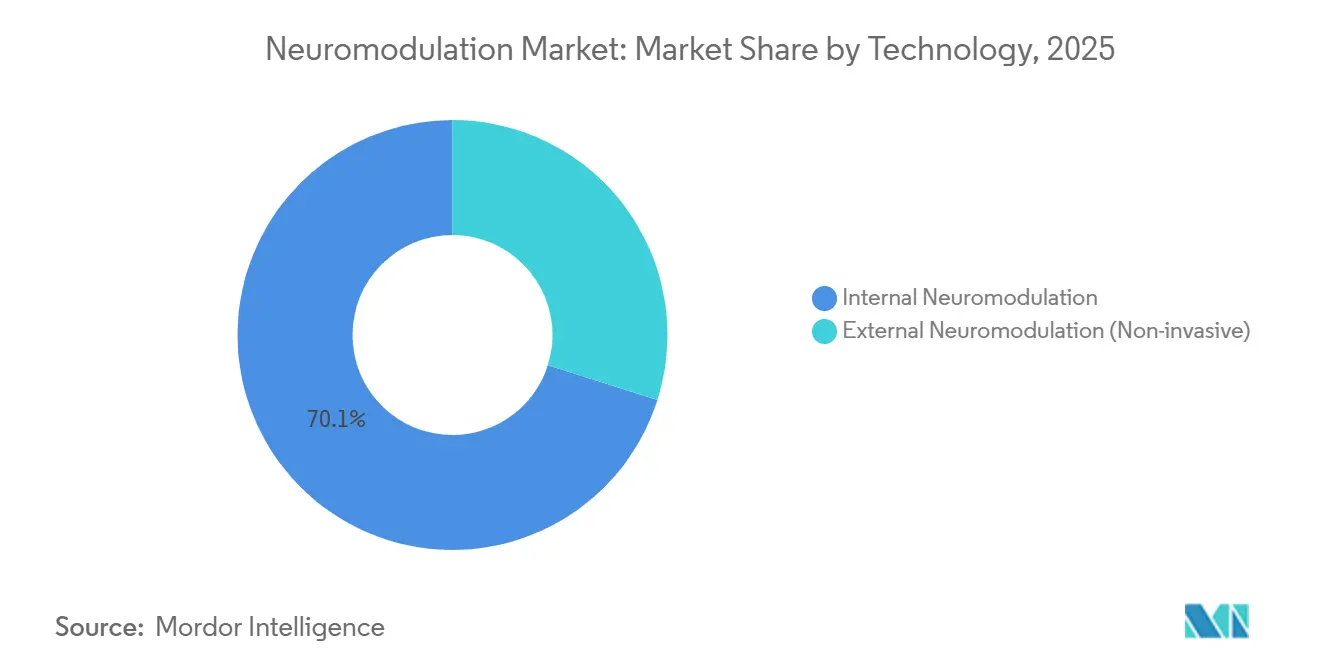

- Bis 2025 entfielen auf interne Neuromodulationstechnologien ein Umsatzanteil von 70,12 %; externe, nicht-invasive Systeme werden voraussichtlich bis 2031 mit einer CAGR von 10,23 % wachsen.

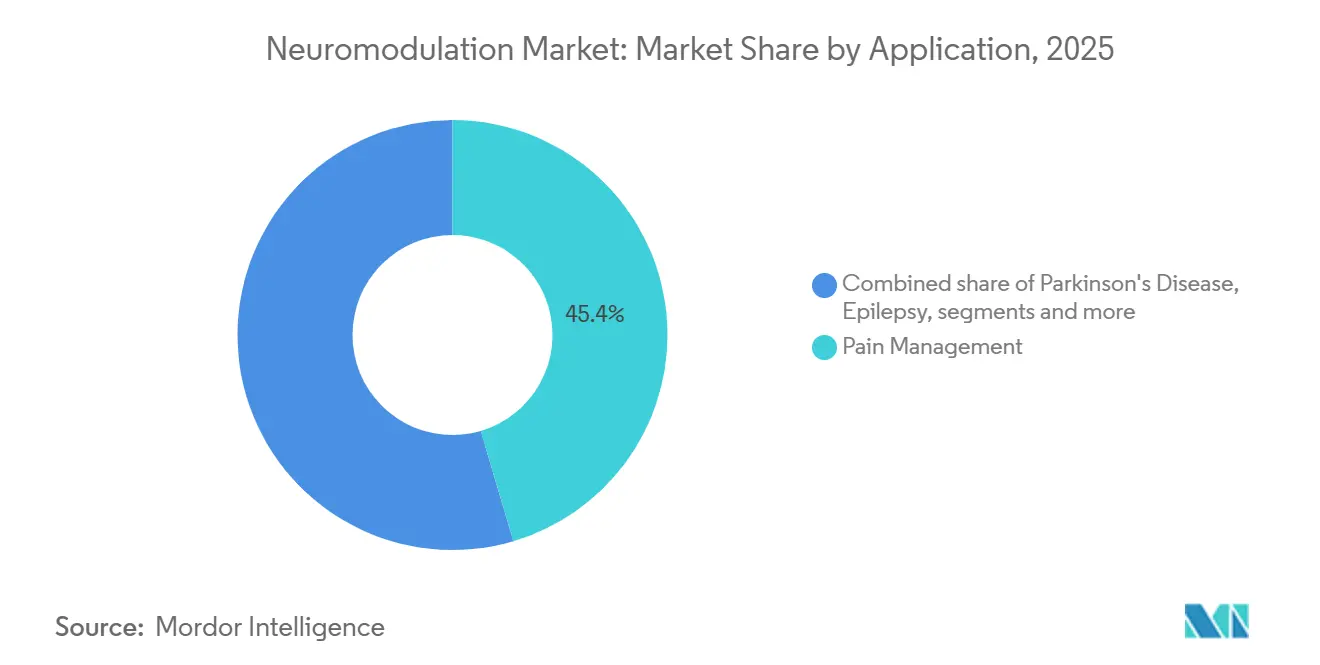

- Nach Anwendung behielt das Schmerzmanagement 45,43 % der Umsätze im Jahr 2025, während Anwendungen bei der Parkinson-Krankheit bis 2031 mit einer CAGR von 10,56 % wachsen sollen.

- Nach Endnutzer sicherten sich Krankenhäuser und ambulante Chirurgiezentren 60,32 % des Endnutzerumsatzes im Jahr 2025; Kliniken und Physiotherapiezentren sind für eine CAGR-Expansion von 11,45 % positioniert.

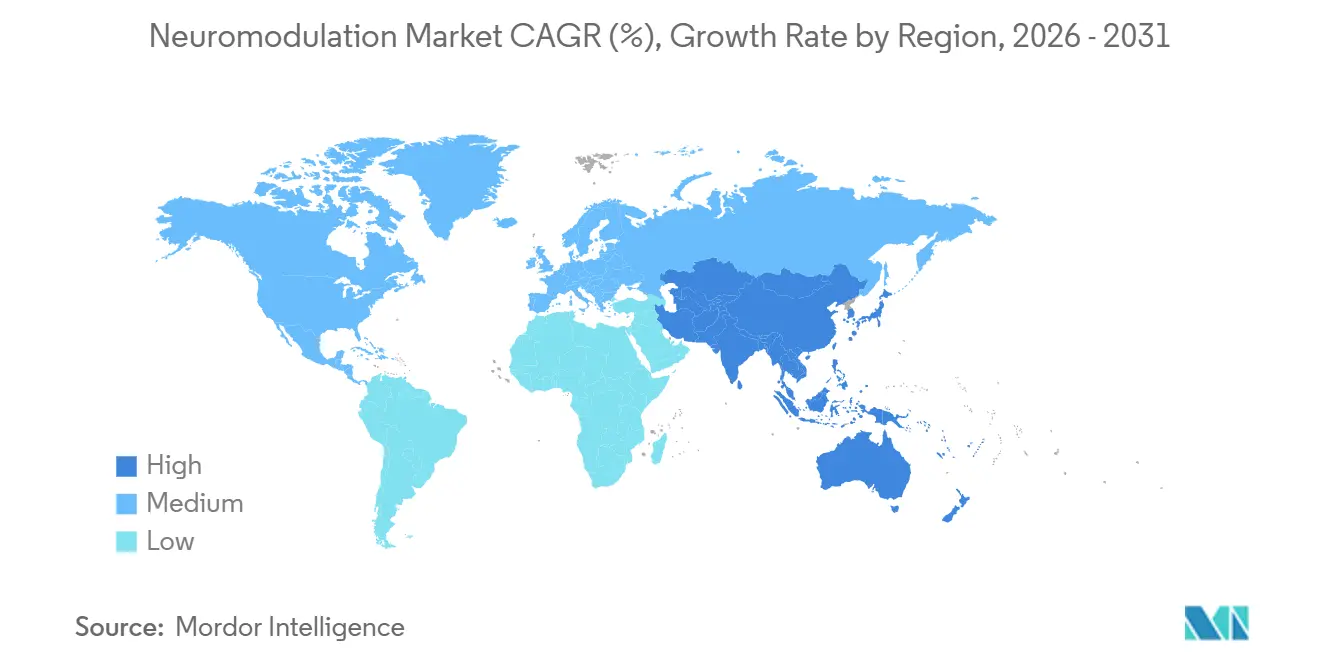

- Nach Geografie führte Nordamerika mit einem Anteil von 45,21 % im Jahr 2025, während die Asien-Pazifik-Region voraussichtlich das schnellste Wachstum von 9,90 % CAGR bis 2031 aufweisen wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Neuromodulationsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachsende globale Belastung durch chronische Schmerzen und neurologische Erkrankungen | +2.1% | Global, mit höchster Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Kontinuierliche Fortschritte bei Closed-Loop- und Hochfrequenz-Stimulationstechnologien | +1.8% | Nordamerika und Europa führen bei der Akzeptanz, Asien-Pazifik hinkt 2–3 Jahre hinterher | Mittelfristig (2–4 Jahre) |

| Erweiterung zugelassener klinischer Indikationen und Erstattungsdeckung | +1.5% | Vereinigte Staaten, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen, Fusionen und Übernahmen sowie strategische Partnerschaften im Neurotechnologie-Ökosystem | +1.3% | Global, konzentriert auf nordamerikanisches Wagniskapital und europäische strategische Käufer | Kurzfristig (≤ 2 Jahre) |

| Entstehung KI-gestützter personalisierter Neuromodulationsalgorithmen | +1.2% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik abhängig von regulatorischer Klarheit | Mittelfristig (2–4 Jahre) |

| Wachstum tragbarer, nicht-invasiver Neuromodulation für die häusliche Pflege | +0.9% | Global, schnellste Akzeptanz in nordamerikanischen Verbraucher-Wellness- und europäischen Physiotherapiekanälen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Wachsende globale Belastung durch chronische Schmerzen und neurologische Erkrankungen

Chronische Schmerzen betreffen 1,5 Milliarden Menschen, und medikamentenresistente Fälle machen bis zu 30 % aus, was einen dauerhaften Behandlungspool begründet. Die durch neuropathische Schmerzen und Migräne verursachten behinderungsbereinigten Lebensjahre stiegen zwischen 2020 und 2024 um 12 %, teilweise aufgrund von Post-COVID-Neuropathien. Die Prävalenz der Parkinson-Krankheit könnte sich bis 2040 auf 17 Millionen verdoppeln, da die Bevölkerung in Asien altert, wo der Zugang zu Levodopa ungleichmäßig ist. Epilepsie bleibt bei 30 % der 50 Millionen globalen Patienten refraktär; die FDA-Zulassung der responsiven Neurostimulation für Jugendliche im Jahr 2024 erweiterte den in den USA anspruchsberechtigten Pool um rund 200.000 Kandidaten. Die Tendenz der Gesundheitssysteme zu gebündelten Zahlungen steigert das Interesse an einmaligen Geräteausgaben, die die wiederkehrenden Kosten für Medikamente und Notaufnahmebesuche innerhalb von fünf Jahren ausgleichen.

Kontinuierliche Fortschritte bei Closed-Loop- und Hochfrequenz-Stimulationstechnologien

Die FDA-Zulassung von Medtronics Percept RC im Jahr 2024 führte die adaptive tiefe Hirnstimulation ein, die die Therapie anhand von Echtzeit-Betaband-Biomarkern titriert und die tägliche „Off”-Zeit bei Parkinson-Patienten um 2,6 Stunden reduziert. Die Zehn-Kilohertz-Rückenmarkstimulation, von Nevro entwickelt und von Abbott und Boston Scientific übernommen, vermeidet Parästhesien und liefert 70 % Ansprechraten in Studien zum Syndrom der fehlgeschlagenen Rückenoperation. Das Hochfrequenz-Peripheriegerät von Neuros Medical erhielt 2024 die Zulassung für Phantomschmerzen und signalisiert eine breitere Anwendung bei diabetischer Neuropathie. Solche Innovationen verkürzen Produktlebenszyklen und drängen Hersteller zu modularer Hardware, die Over-the-Air-Software-Upgrades ermöglicht.

Erweiterung zugelassener klinischer Indikationen und Erstattungsdeckung

Der US-amerikanische Medicare erließ 2024 eine nationale Bestimmung für die Stimulation des dorsalen Wurzelganglions und erschloss damit die Deckung für etwa 40.000 Leistungsempfänger jährlich. Der Gemeinsame Bundesausschuss (G-BA) in Deutschland finanzierte im selben Jahr die Closed-Loop-Tiefenhirnstimulation unter der Bedingung der Registerteilnahme. Die Indikation von NeuroPace wurde 2024 auf das Alter von 12 Jahren gesenkt, was mit der Leitlinie der Europäischen Arzneimittel-Agentur übereinstimmt und den pädiatrischen Zugang erweitert. Jede regulatorische Genehmigung baut eine kumulative Evidenzbasis auf, die nachfolgende Überprüfungen und Kostenträgerverhandlungen beschleunigt.

Zunehmende Investitionen, Fusionen und Übernahmen sowie strategische Partnerschaften

Die Wagniskapitalfinanzierung für Neurotechnologie erreichte 2024 1,8 Milliarden USD, gestützt durch Synchrons Serie-C-Finanzierung über 75 Millionen USD und Precision Neurosciences Serie-B-Finanzierung über 93 Millionen USD. Abbott übernahm Neurovalens, um die vestibuläre Stimulation mit seinen Schmerzportfolio-Kanälen zu verbinden. Die Übernahme von Farapulse durch Boston Scientific demonstriert vertikale Synergien, die Forschungs- und Entwicklungskosten über Herz- und Neuroportfolios amortisieren. Medtronic kooperierte mit Rune Labs, um StrivePD-Daten in Percept-Geräte einzubinden, und reduzierte Klinikbesuche in Pilotprogrammen um 40 %.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Wartungskosten implantierbarer Systeme | -1.4% | Global, am stärksten in aufstrebenden Asien-Pazifik-Märkten und US-amerikanischen Selbstzahlersegmenten | Langfristig (≥ 4 Jahre) |

| Strenge und divergierende globale regulatorische Zulassungsanforderungen | -1.1% | EU (MDR-Übergang), China (NMPA-Vorschriften), Japan | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei vernetzten Neurostimulatoren | -0.6% | Nordamerika und Europa aufgrund der Durchsetzung durch die FDA und der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Begrenzte langfristige klinische Evidenz für neue Indikationen | -0.8% | Global, insbesondere psychiatrische und kognitive Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe Kapital- und Wartungskosten implantierbarer Systeme

Implantierbare Stimulatoren kosten zwischen 20.000 und 50.000 USD und übersteigen damit die gesamten jährlichen Pro-Kopf-Gesundheitsausgaben in den meisten Ländern. Der Austausch nicht wiederaufladbarer Batterien kostet alle 3–5 Jahre zusätzlich 8.000–12.000 USD und birgt ein Infektionsrisiko von 2–5 %[1]. Die pauschalen diagnosebezogenen Zahlungen von Medicare seit 2020 haben die Krankenhausmargen gedrückt, während China nur 70 % der Kosten für das Tiefenhirnstimulationsgerät erstattet, was erhebliche Zuzahlungen hinterlässt. Die Hersteller reagieren mit günstigeren „Value”-Systemen; jedoch könnten dünnere Margen die Entwicklung von Funktionen der nächsten Generation verlangsamen.

Strenge und divergierende globale regulatorische Zulassungsanforderungen

Die EU-Medizinprodukteverordnung erfordert nun klinische Untersuchungen auch für Prädikatgeräte, was die Zulassungszyklen auf etwa 36 Monate verlängert[2]. Chinas Nationale Medizinproduktebehörde (NMPA) fordert 100 lokale Patienten in entscheidenden Neuromodulationsstudien, was Kosten von 5–10 Millionen USD und Verzögerungen von zwei Jahren verursacht. Japans Arzneimittel- und Medizingeräteagentur (PMDA) verlangt eine lokale Validierung trotz FDA- und CE-Kennzeichnungen, was mittelständische Unternehmen von gleichzeitigen Mehrregionsstarts abhält. Neue FDA-Cybersicherheitsregeln fügen 2–5 Millionen USD pro Produktlinie hinzu, eine Belastung, die kleinere Innovatoren kaum absorbieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Implantate behalten die Führung, während nicht-invasive Geräte an Fahrt gewinnen

Interne Plattformen machten 2025 einen Neuromodulationsmarktanteil von 70,12 % aus, gestützt durch jahrzehntelange Evidenz bei Rückenmark- und Tiefenhirnanwendungen. Medtronics sensoraktivierter Percept RC verkürzt symptomatische „Off”-Perioden um bis zu 30 % im Vergleich zu Open-Loop-Vorgängern. Abbotts Eterna-Generator nutzt eine 10-jährige wiederaufladbare Zelle und lindert die Bedenken der Patienten hinsichtlich häufiger Aufladungen. Systeme zur Stimulation des dorsalen Wurzelganglions gewannen nach der nationalen US-Deckung im Jahr 2024 an Dynamik und erweiterten die Schmerzversorgungsoptionen für Medicare-Leistungsempfänger.

Externe, nicht-invasive Modalitäten werden voraussichtlich bis 2031 eine CAGR von 10,23 % verzeichnen, angetrieben durch Zulassungen für den Heimgebrauch und die Akzeptanz von Wellness-Produkten durch Verbraucher. Neurovalens brachte ein vestibuläres Nerven-Headset für 500 USD auf den Markt, das eine ärztliche Therapie ohne Operation ermöglicht. Die FDA ließ 2024 transkranielle Magnetstimulationsgeräte für den Heimgebrauch zu und senkte damit die Zugangshürde, die durch 36-sitzige Klinikregimes entstanden war. Die Evidenz ist gemischt – Cochrane-Reviews zeigen nur eine bescheidene Schmerzreduktion bei transkutanen elektrischen Nervenstimulatoren –, aber die Bündelung von Geräten mit Telemedizin-Coaching verbessert die Therapietreue und die Ergebnisse[3].

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Schmerz dominiert den Umsatz, während Parkinson das Wachstum antreibt

Schmerztherapien machten 45,43 % des Umsatzes im Jahr 2025 aus und bleiben der wirtschaftliche Anker des Neuromodulationsmarktes. Hochfrequenz-Wellenformen erzielen nun 70 % Ansprechraten und reduzieren Parästhesien, was die Patientenzufriedenheit steigert. Neue US-amerikanische Kostenträgerpolitiken erweitern die Erstliniendeckung auf die Rückenmarkstimulation bei komplexem regionalem Schmerzsyndrom und beschleunigen das Implantatvolumen.

Die Parkinson-Krankheit ist bis 2031 auf eine CAGR von 10,56 % ausgerichtet und übertrifft damit das Gesamtwachstum des Neuromodulationsmarktes. Adaptive Tiefenhirnstimulationsplattformen wie Boston Scientifics Vercise Genus und Medtronics Percept RC bieten in jüngsten Studien eine um 20–30 % überlegene motorische Kontrolle. NeuroPaces responsiver kranialer Stimulator, der nun für Jugendliche zugelassen ist, erweitert die Reichweite von Epilepsiegeräten, während LivaNovAs Vagustherapie eine gemessene, aber beträchtliche Chance bei therapieresistenter Depression eröffnet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, aber ambulante Einrichtungen gewinnen an Dynamik

Krankenhäuser und ambulante Chirurgiezentren erzielten 60,32 % des Neuromodulationsmarktumsatzes im Jahr 2025, was die chirurgische Komplexität von Implantationsverfahren widerspiegelt. Das Zentrum für Medicare- und Medicaid-Dienste (CMS) fügte 2024 die Implantation von Rückenmarksstimulatoren zu seiner ambulanten Liste hinzu und ermöglichte so Entlassungen am selben Tag, die die Einrichtungskosten um 30–40 % senken. Gerätehersteller brachten daraufhin vereinfachte Verankerungssysteme auf den Markt, die die Operationssaalzeit verkürzen und durchsatzstarke ambulante Zentren unterstützen.

Kliniken und Physiotherapiezentren werden jedoch voraussichtlich mit einer CAGR von 11,45 % wachsen, da nicht-invasive Geräte in kommunale Umgebungen migrieren und europäische Physiotherapeuten Verschreibungsrechte erhalten. Deutschland erstattet Vagusstimulatoren für den Heimgebrauch und fügt dem adressierbaren Pool 500.000 Patienten mit chronischen Schmerzen hinzu. In den Vereinigten Staaten wurden Direktzugangs-Verschreibungsrechte für Physiotherapeuten in 12 Bundesstaaten eingeführt, was die Geräteverteilung von Lieferanten für langlebige Ausrüstung hin zu klinikbasierten Kanälen verlagert.

Geografische Analyse

Nordamerika trug 2025 45,21 % der Umsätze bei, angetrieben durch etablierte Erstattungswege, eine konzentrierte Infrastruktur für klinische Studien und FDA-Programme, die Einzelarm-Daten für Durchbruchgeräte akzeptieren. Die nationale Bestimmung des CMS für die Stimulation des dorsalen Wurzelganglions eröffnete sofort die Deckung für rund 40.000 Medicare-Leistungsempfänger, während private Versicherer Vorabgenehmigungshürden für Kandidaten mit dokumentierter Opioidkonsumstörung abbauten. Kanada hat NeuroPace in seine Liste der Hilfsmittel aufgenommen und unterstützt damit ein erwartetes zweistelliges Implantatwachstum bis 2027.

Europa lieferte rund ein Drittel des globalen Umsatzes, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Deutschlands registergebundenes Finanzierungsmodell für die Closed-Loop-Tiefenhirnstimulation setzt einen Maßstab für eine wertbasierte Akzeptanz, auch wenn die EU-Medizinprodukteverordnung die Gerätezulassungszyklen verlängert. Im Jahr 2024 bestätigte die Leitlinie des Nationalen Instituts für Gesundheit und klinische Exzellenz (NICE) die Kosteneffizienz der Rückenmarkstimulation innerhalb akzeptierter Schwellenwerte und festigte damit ihren Platz als Standardintervention beim Syndrom der fehlgeschlagenen Rückenoperation. Die Akzeptanz in Süd- und Osteuropa bleibt durch Budget- und Personalengpässe begrenzt.

Die Asien-Pazifik-Region wächst am schnellsten mit einer prognostizierten CAGR von 9,90 % bis 2031. China ließ Medtronics Closed-Loop-Tiefenhirnstimulation 2024 zu, aber ein Patientenkostenanteil von 30 % schränkt Implantate weiterhin auf wohlhabendere städtische Gebiete ein. Japan genehmigte Boston Scientifics neueste Tiefenhirnstimulationsplattform, hält jedoch Preisobergrenzen 20 % unter dem US-Niveau aufrecht; solche Margen entmutigen Premium-Einführungen. Indien verzeichnete 2024 weniger als 500 platzierte Rückenmarksstimulatoren, da die private Krankenversicherungsabdeckung noch gering ist.

Der Nahe Osten, Afrika und ��ü�岹��������첹 machten zusammen weniger als 7 % des Umsatzes im Jahr 2025 aus, weisen jedoch vereinzelte Hotspots auf. Die Vereinigten Arabischen Emirate haben die Rückenmarkstimulation in ihre Liste der wesentlichen Leistungen aufgenommen, und Brasiliens private Versicherer erstatten Neuromodulation zu Sätzen, die mit denen in Südeuropa vergleichbar sind, obwohl der Zugang im öffentlichen Sektor begrenzt bleibt.

Wettbewerbslandschaft

Medtronic, Abbott und Boston Scientific beherrschen rund 65–70 % des Neuromodulationsmarktumsatzes und nutzen dabei breite Portfolios, datenreiche Plattformen und globale Servicenetzwerke. Abbotts Übernahme von Neurovalens verbindet vestibuläre Wellness-Geräte mit seinem Kanal für chronische Schmerzen und diversifiziert die Reichweite über chirurgisch implantierte Generatoren hinaus. Medtronics Partnerschaft mit Rune Labs integriert Fernüberwachungssoftware und schafft Wechselkosten für Kliniker sowie eine stärkere algorithmische Bindung. Die Übernahme von Farapulse durch Boston Scientific unterstreicht die Konvergenz zwischen kardialen und neuralen Elektrozeutika und bietet Fertigungsgrößenvorteile.

Mittelständische Unternehmen konzentrieren sich auf differenzierte Nischen, um wettbewerbsfähig zu bleiben. Nevros 10-kHz-Hochfrequenzsystem erzielt eine Ansprechrate von 70 % und ermöglicht Premium-Preisgestaltung in US-amerikanischen Handelsverträgen. NeuroPace hält einen First-Mover-Vorteil bei der responsiven kranialen Stimulation mit Neun-Jahres-Haltbarkeitsdaten, die eine mediane Anfallsreduktion von 75 % zeigen. LivaNova erhielt eine CE-Kennzeichnungserweiterung für die Depressionstherapie und erschloss damit eine neue psychiatrische Grenze.

Wettbewerbsdruck kommt auch von Innovatoren im Bereich Gehirn-Computer-Schnittstellen. Synchrons endovaskuläres Implantat trat unter der FDA-Durchbruchbezeichnung in entscheidende Studien ein und könnte eine weniger invasive Alternative zur konventionellen Tiefenhirnstimulation darstellen, wenn sich die Wirksamkeit als vergleichbar erweist. Patentanmeldungen stiegen 2024 um 25 % im Jahresvergleich; etablierte Anbieter betonen proprietäre Algorithmen und Cybersicherheits-Compliance als verteidigungsfähige Wettbewerbsvorteile.

Marktführer der Neuromodulationsbranche

Medtronic PLC

Abbott

Boston Scientific Corporation

LivaNova PLC

Nevro Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Das schwedische Neurotechnologie-Startup Flow Neuroscience erhielt die FDA-Zulassung für sein erstes Hirnstimulationsgerät für den Heimgebrauch zur Behandlung von Depressionen. Dieser regulatorische Meilenstein ermöglicht es Patienten, die Behandlung bequem außerhalb klinischer Einrichtungen in Anspruch zu nehmen. Die Innovation könnte erhebliche Auswirkungen auf den Markt für psychische Gesundheit haben, der bis 2030 voraussichtlich 540 Milliarden USD erreichen wird.

- Oktober 2025: Boston Scientific Corporation schloss eine endgültige Vereinbarung zur Übernahme von Nalu Medical, Inc. ab. Nalu Medical ist auf minimalinvasive Lösungen für chronische Schmerzen spezialisiert, einschließlich seines drahtlosen, batteriefreien Neurostimulationssystems. Die Übernahme zielt darauf ab, Boston Scientifics Schmerzmanagement-Portfolio mit gezielter peripherer Nervenstimulationstechnologie zu erweitern.

- Februar 2025: Nevro Corp. gab die Übernahme von Globus Medical bekannt. Die Fusion wird einen globalen Marktführer in der Medizintechnologie mit einem Jahresumsatz von rund 3 Milliarden USD schaffen. Beide Unternehmen widmen sich der Entwicklung innovativer Lösungen für Patienten mit chronischen Schmerzen weltweit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Neuromodulationsmarkt als den weltweiten Umsatz, der durch implantierbare und externe Systeme generiert wird, die gezielte elektrische oder chemische Impulse abgeben, um die neuronale Aktivität für therapeutischen Nutzen zu modulieren. Diese Systeme umfassen Rückenmark-, Tiefenhirn-, Vagus-, Sakral-, Magen- und transkranielle Stimulatoren sowie periphere externe Stimulatoren, Zubehör und Programmiergeräte.

Ausschluss des Umfangs. Die Analyse schließt Hochfrequenz-Ablationsgeneratoren, allgemeine Elektrotherapiegeräte und Einweg-Schmerzpflaster aus, die keine programmierbare neuromodulatorische Ausgabe liefern.

������Գپ�����ܲԲ���ü��������������

- Nach Technologie

- Interne Neuromodulation

- Rückenmarkstimulation (SCS)

- Tiefe Hirnstimulation (DBS)

- Vagusnerv-Stimulation (VNS)

- Sakralnerv-Stimulation (SNS)

- Gastrische elektrische Stimulation (GES)

- Andere interne Neuromodulation

- Externe Neuromodulation (Nicht-invasiv)

- Transkutane elektrische Nervenstimulation (TENS)

- Transkranielle Magnetstimulation (TMS)

- Andere externe Neuromodulationen

- Interne Neuromodulation

- Nach Anwendung

- Schmerzmanagement

- Parkinson-Krankheit

- Epilepsie

- Depression

- Dystonie

- Andere Anwendungen

- Nach Endnutzer

- Krankenhäuser & Ambulante Chirurgiezentren

- Kliniken & Physiotherapiezentren

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mehrere halbstrukturierte Interviews und Umfragen mit Neurochirurgen, Schmerzspezialisten, Erstattungsberatern und Beschaffungsleitern in Nordamerika, Europa und dem Asien-Pazifik-Raum schärften Akzeptanzkurven, durchschnittliche Verkaufspreise und Ersatzzyklen. Diese Gespräche ermöglichten es uns, sekundäre Annahmen zu testen, regionale Gewichtungen zu kalibrieren und Szenarioparameter zu verfeinern, bevor das Modell festgelegt wurde.

Desk-Research

Mordor-Analysten begannen damit, den Marktbereich mit öffentlich zugänglichen Quellen wie der US-amerikanischen FDA 510(k)-Datenbank, dem europäischen CE-Kennzeichnungsregister und den Erstattungsgebührenverzeichnissen der US-amerikanischen Zentren für Medicare und Medicaid-Dienste zu kartieren. Epidemiologische Aktualisierungen der Weltgesundheitsorganisation, Prävalenz-Dashboards der Studie zur globalen Krankheitslast und Operationsvolumendaten der Internationalen Gesellschaft für Neuromodulation halfen uns, Krankheitspools und Verfahrenszahlen festzulegen. Unternehmens-10-K-Berichte, Investorenpräsentationen und klinische Studienregister lieferten dann Versandsignale und Pipeline-Hinweise, die mit Nachrichtenarchiven in Dow Jones Factiva und Finanzübersichten in D&B Hoovers abgeglichen wurden. Die obige Liste ist illustrativ; viele weitere offene Datensätze wurden überprüft, um Zahlen und narrativen Kontext zu validieren.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-Down-Nachfragepool wurde erstellt, indem behandelte Patientenkohorten, die aus der Inzidenz chronischer Schmerzen, der Prävalenz von Parkinson und Epilepsie sowie chirurgischen Eignungsquoten abgeleitet wurden, mit Gerätedurchdringung und Ersatzraten multipliziert wurden. Selektive Bottom-Up-Zusammenfassungen der wichtigsten Lieferantenumsätze und Stichproben von Durchschnittspreis mal Einheitsdaten dienten als Plausibilitätsprüfung. Zu den wichtigsten Variablen gehören:

Jährliche Implantationszahlen für Rückenmarksstimulatoren,

Anteil nicht-invasiver Sitzungen zur transkraniellen Magnetstimulation pro Schmerzfall,

Durchschnittliche Verkaufspreisverschiebungen mit dem Wachstum wiederaufladbarer implantierbarer Pulsgeneratoren,

Nationale Erstattungsdeckungs-Meilensteine,

Verbesserungen der Gerätelebensdauer, die Ersatzzyklen beeinflussen.

Multivariate Regression unter Verwendung des BIP pro Kopf und der Dichte der neurologischen Belegschaft als Prädiktoren generierte länderspezifische Wachstumskoeffizienten, die in eine ARIMA-Überlagerung für kurzfristige Schocks einfließen.

Datenlücken in kleinen Märkten wurden durch geografische Proxys überbrückt und dann durch Expertenfeedback angepasst.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Überprüfungen: Analyst, leitender Analyst und Forschungsmanager, um Anomalien zu kennzeichnen. Eine Abweichung von mehr als zwei Prozentpunkten gegenüber unabhängigen Verfahrenszählungen löst eine erneute Kontaktaufnahme mit den Befragten aus. Modelle werden jährlich aktualisiert; Zwischenrevisionen erfolgen nach wesentlichen regulatorischen Zulassungen oder Produktrücknahmen.

Warum Mordors Neuromodulations-Basislinie Vertrauen verdient

Veröffentlichte Werte unterscheiden sich oft, weil Unternehmen einzigartige Produktkörbe, Währungsjahre und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören unterschiedliche Einbeziehung von Einweg-Elektroden, unterschiedliche Durchschnittspreis-Deflatoren und die Frage, ob externe transkutane elektrische Nervenstimulatoren mit Implantaten gebündelt werden. Mordors disziplinierte Umfangsausrichtung, jährlicher Modellneuaufbau und Zwei-Strom-Validierung halten unsere Basislinie ausgewogen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 6,64 Mrd. USD (2025) | ||

| 6,81 Mrd. USD (2025) | Globale Unternehmensberatung A | Zählt Hochfrequenz-Ablationskonsolen und bündelt Serviceverträge |

| 6,37 Mrd. USD (2025) | Forschungsverlag B | Wendet den durchschnittlichen USD-EUR-5-Jahres-Wechselkurs anstelle des aktuellen Jahres-Spotkurses an |

| 9,07 Mrd. USD (2025) | Fachzeitschrift C | Fügt periphere Neuromodulations-Biomaterialien hinzu und schätzt Ab-Werk- statt Endverbraucherpreise |

Zusammengenommen zeigt der Vergleich, dass Mordors Methodik, sobald inkonsistente Umfänge und Preisbasen bereinigt sind, eine transparente, wiederholbare Sichtweise liefert, auf die Entscheidungsträger mit Vertrauen zählen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Neuromodulationsmarkt im Jahr 2026 und wie schnell wächst er?

Die Größe des Neuromodulationsmarktes erreichte 2026 7,22 Milliarden USD und wird voraussichtlich bis 2031 mit einer CAGR von 8,65 % wachsen.

Welches Technologiesegment dominiert den aktuellen Geräteumsatz?

Implantierbare Plattformen, einschließlich Rückenmark- und Tiefenhirnstimulationsgeräten, hielten 2025 einen Anteil von 70,12 % aufgrund ausgereifter Erstattung und langer klinischer Erfolgsbilanz.

Welcher Therapiebereich wird bis 2031 voraussichtlich am schnellsten wachsen?

Anwendungen bei der Parkinson-Krankheit werden voraussichtlich eine CAGR von 10,56 % verzeichnen und damit andere Indikationen übertreffen, da adaptive Tiefenhirnstimulationsgewinne erzielt werden.

Warum werden Kliniken und Physiotherapiezentren zu wichtigen Vertriebskanälen?

Nicht-invasive Stimulatoren überwinden regulatorische Hürden für den ambulanten Einsatz, und europäische Kostenträger decken nun Geräte ab, die direkt von Physiotherapeuten verschrieben werden, was eine CAGR von 11,45 % in diesen Einrichtungen antreibt.

Welche Regionen werden am meisten zur zukünftigen Marktexpansion beitragen?

Der Asien-Pazifik-Raum, angeführt von Chinas beschleunigten Zulassungen und dem Ausbau der lokalen Fertigung, wird voraussichtlich trotz aktueller Erstattungslücken die schnellste CAGR von 9,90 % bis 2031 verzeichnen.

Wie behaupten führende Unternehmen ihren Wettbewerbsvorteil?

Etablierte Anbieter bündeln Hardware mit proprietären Algorithmen, verfolgen vertikale Integration durch Fusionen und Übernahmen und investieren in Cybersicherheits-Compliance, um neue FDA-Anforderungen zu erfüllen, während sich kleinere Unternehmen auf Nischenindikationen konzentrieren.

Seite zuletzt aktualisiert am: