Größe und Marktanteil des Marktes für Navigationssysteme

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

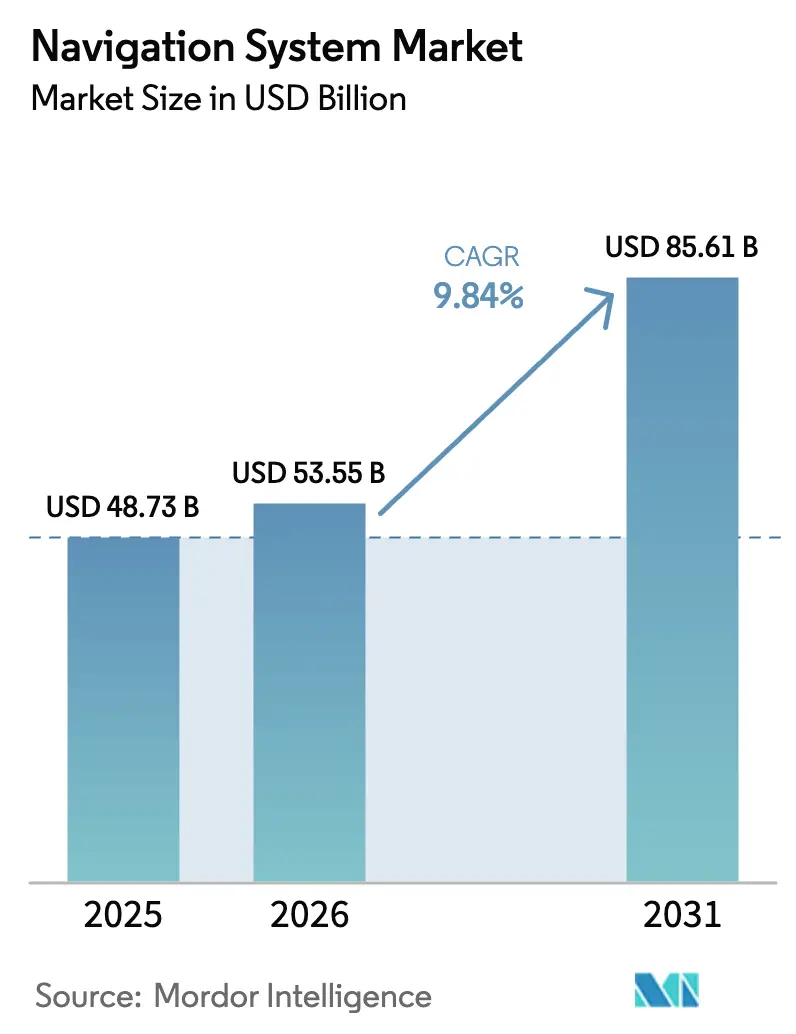

| Marktgröße (2026) | 53.55 Milliarden US-Dollar |

| Marktgröße (2031) | 85.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr Navigationssysteme von şÚÁĎŐýÄÜÁż

Die Größe des Marktes für Navigationssysteme wird im Jahr 2026 auf 53,55 Milliarden USD geschätzt und soll bis 2031 einen Wert von 85,61 Milliarden USD erreichen, bei einer CAGR von 9,84 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von schrittweisen Hardware-Upgrades hin zu robusten Lösungen für Positionierung, Navigation und Zeitgebung, die die Dienstleistungskontinuität aufrechterhalten, wenn Satellitensignale gestört oder nicht verfügbar sind. Finnland und Estland verzeichneten 2024 einen Anstieg von 300 % bei absichtlichen GNSS-Störungen, während die Resilient Navigation and Timing Foundation mehr als 46.000 Luftfahrtunterbrechungen allein in der Ostseeregion dokumentierte, was den Bedarf von Regulierungsbehörden und Integratoren unterstreicht, hybride Architekturen zu bevorzugen, die Trägheits-, optische und Quantensensoren mit Satellitendaten kombinieren.[1]Resilient Navigation and Timing Foundation, „GPS-Störereignisse in der Ostseeregion”, rntfnd.org Verteidigungsprogramme in Nordamerika und Europa haben 2025 2,8 Milliarden USD für gesicherte PNT-Technologien eingeplant, ein Zeichen dafür, dass Navigationsresilienz sowohl die militärische Einsatzbereitschaft als auch die zivile Infrastruktur unterstützt. Volumina in der Unterhaltungselektronik senken weiterhin die Modulpreise und machen Dual-Frequenz-Empfänger wirtschaftlich rentabel für Roller, Wearables und Mietfahrräder. Gleichzeitig senken softwaredefinierte Karten, KI-gestützte Sensorfusion und Open-Source-Stacks die Integrationshürden für kleinere Marktteilnehmer und verschärfen die Wettbewerbsdynamik am Rand dieser sich schnell entwickelnden Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

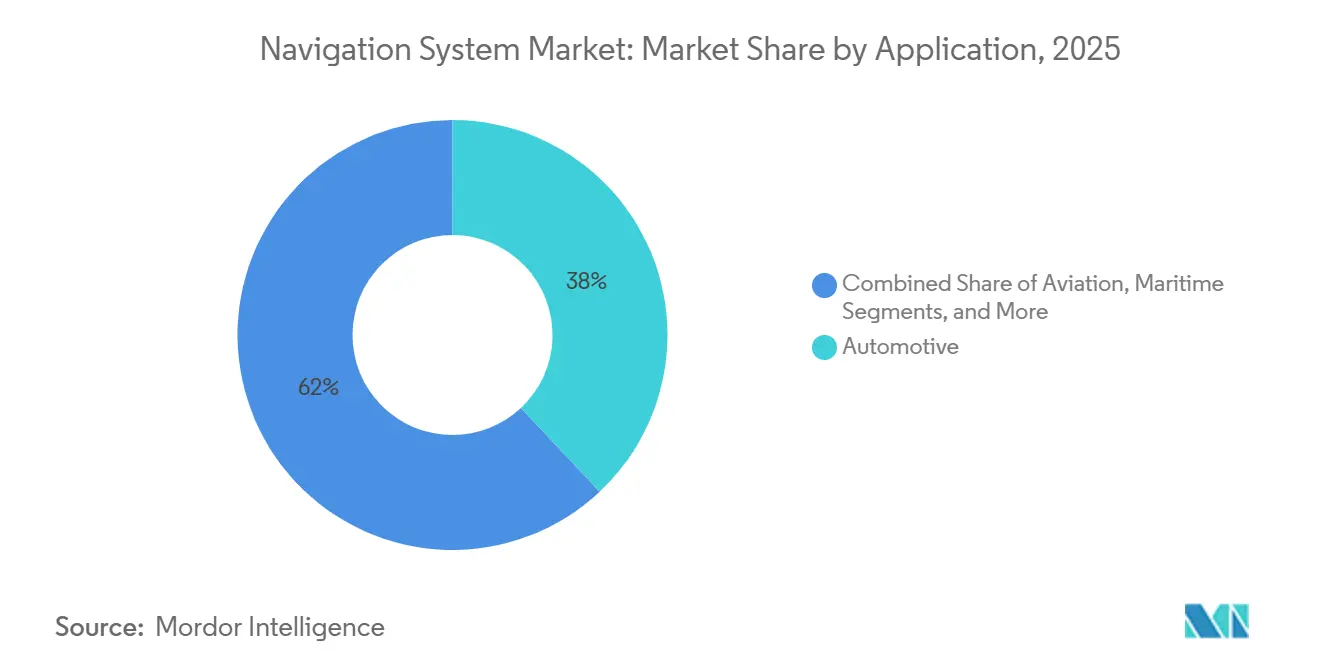

- Nach Anwendung führten Automobilsysteme den Markt für Navigationssysteme mit einem Anteil von 38 % im Jahr 2025 an, während Industrie- und Vermessungslösungen bis 2031 voraussichtlich mit einer CAGR von 12,60 % wachsen werden.

- Im Jahr 2025 entfiel auf Navigationstechnologie, einschließlich Satellitenempfänger, ein Anteil von 49 % an der Größe des Marktes für Navigationssysteme. Hybride und sensorbasierte Fusionsarchitekturen werden jedoch voraussichtlich das schnellste Wachstum mit einer CAGR von 14,40 % von 2026 bis 2031 verzeichnen.

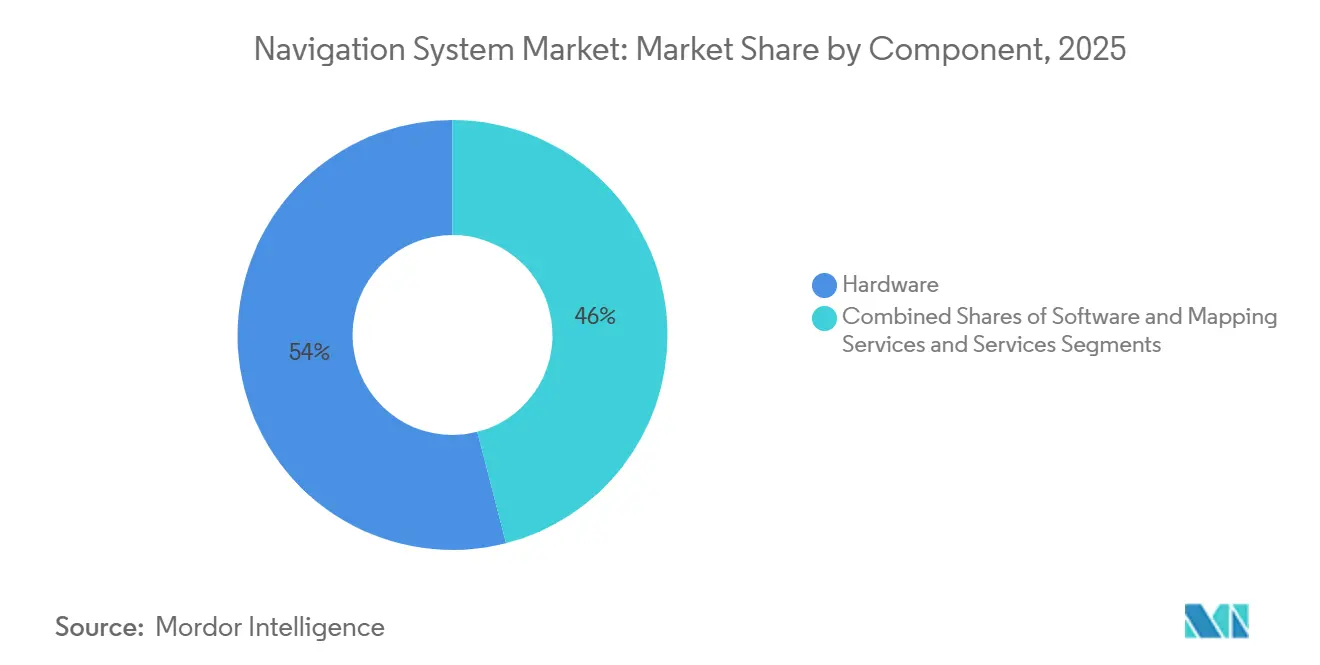

- Nach Komponente entfiel auf Hardware 54 % des Marktes für Navigationssysteme im Jahr 2025, während Software- und Kartierungsabonnements mit einer CAGR von 13,90 % wachsen.

- Nach Plattform entfielen auf Landfahrzeuge 42 % des Marktanteils für Navigationssysteme im Jahr 2025, während die Raumfahrzeugführung voraussichtlich mit einer CAGR von 11,80 % wachsen wird.

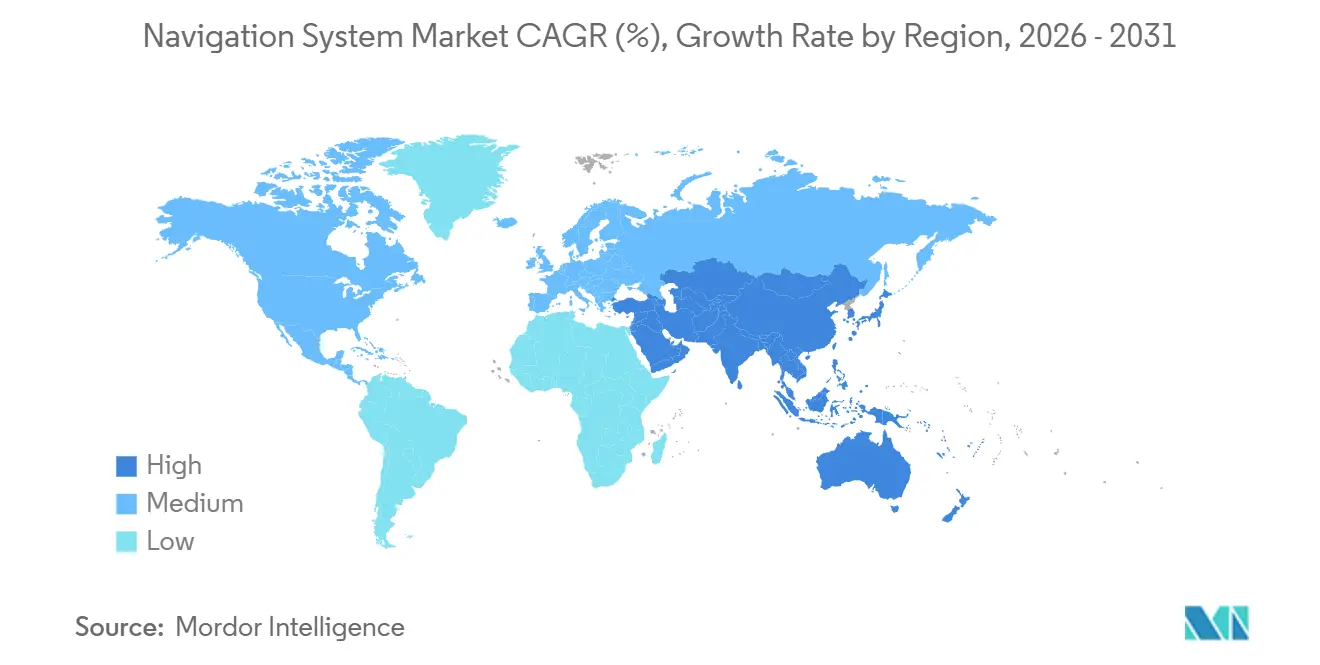

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum 38 % des Umsatzes im Jahr 2025, und es wird eine CAGR von 10,50 % von 2026 bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Navigationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der werkseitig eingebauten Navigation in Personen- und Nutzfahrzeugen | +1.8% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Expansion von GNSS-fähiger Unterhaltungselektronik | +1.5% | Global, angeführt von Smartphone-Produktionszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Luftfahrtnachfrage nach Einhaltung der leistungsbasierten Navigation | +1.2% | Nordamerika, Europa, Luftfahrtkorridore im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme mit Bedarf an gesicherten PNT-Lösungen | +2.1% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Entstehung von Quanten- und optischen Kreiseltechnologien für GPS-abgeschirmte Umgebungen | +1.4% | Nordamerika, Europa, ausgewählte Verteidigungsmärkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Sensorfusionssoftware zur Verbesserung der Echtzeit-Genauigkeit | +1.6% | Global, mit früher Einführung in Automobil- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Anstieg der werkseitig eingebauten Navigation in Personen- und Nutzfahrzeugen

Automobilhersteller integrieren Positionierungshardware jetzt bereits in der Montagephase, was die Stücklistenkosten senkt und Käufer an proprietäre Karten-Ökosysteme bindet. Die CARIAD-Einheit von Volkswagen hat im Oktober 2024 eine Partnerschaft mit TomTom geschlossen, um den IndiGO.NDS-Stack bis 2028 in 15 Millionen Fahrzeugen bereitzustellen und Over-the-Air-Kartenaktualisierungen zu ermöglichen, die Händlerbesuche überflüssig machen. BMWs Betriebssystem 9, das 2025 veröffentlicht wurde, kombiniert HERE HD Live Map mit Echtzeit-Overlays, um Routenneuberechnungen mit einer Latenz von 200 Millisekunden zu liefern – eine Latenz, die Nachrüstgeräte nicht erreichen können.[2]BMW Group, „Integration von Betriebssystem 9 mit HERE HD Live Map”, bmwgroup.com Auf der gewerblichen Seite verpflichtet das Mobilitätspaket I der Europäischen Union, das ab Februar 2025 vollständig in Kraft ist, grenzüberschreitende Lkw mit einem Gewicht von mehr als 3,5 Tonnen, GNSS-fähige Fahrtenschreiber zu verwenden, was einen gebundenen Ersatzzyklus schafft und die spurgenaue Positionierung als Vorläufer für Premium-Fahrerassistenzfunktionen fördert.

Schnelle Expansion von GNSS-fähiger Unterhaltungselektronik

Dual-Frequenz-Empfänger verarbeiteten 2025 sowohl L1- als auch L5-Signale in 68 % der versendeten Smartphones, gegenüber 41 % im Jahr 2023, dank Qualcomms Snapdragon X80-Modem, das GPS-, Galileo-, BeiDou- und NavIC-Eingaben für eine Genauigkeit unter einem Meter in städtischen Schluchten zusammenführt. Apples U2-Ultra-Breitband-Chip kombiniert GNSS mit UWB, um eine zentimetergenaue Peer-to-Peer-Lokalisierung für die Navigation in Innenräumen im Einzelhandel und im Gesundheitswesen zu ermöglichen – eine Fähigkeit, die sich nun in Android-Ökosystemen repliziert. Wearables machen 22 % der GNSS-Module für Verbraucher aus, während Logistikbetreiber wie DHL 2024 1,2 Millionen Tracker in Europa eingesetzt haben, was zu einer Reduzierung der Kundenanfragen zum Standort um 40 % führte. Höhere Versandmengen trieben die Modulpreise unter 2 USD, sodass kostengünstige E-Roller und Mietfahrräder Positionierung zur Diebstahlsicherung und nutzungsbasierter Abrechnung integrieren können.

Luftfahrtnachfrage nach Einhaltung der leistungsbasierten Navigation

Ende 2025 hatten 87 % der ICAO-Mitgliedstaaten mindestens ein Verfahren mit erforderlicher Navigationsleistung eingeführt, gegenüber 74 % im Jahr 2023. Die FAA-Anordnung 8260.58D, die im März 2025 erlassen wurde, schreibt RNP-Genehmigungserforderliche Verfahren an geländebeschränkten Flughäfen vor und zwingt 6.800 US-amerikanische Verkehrsflugzeuge zur Aufrüstung der Avionik. Der Fahrplan der EASA für 2024 setzt ein Ablaufdatum für 2028 für viele europäische bodengestützte Navigationshilfen, was den Entwicklungsimpuls für satellitengestützte Empfänger verstärkt. Airlines, die RNP an Drehkreuzen wie London Heathrow einsetzen, berichten von Kraftstoffeinsparungen von 8–12 % pro Landung, wobei sich die Nachrüstkosten in weniger als zwei Jahren amortisieren.

Verteidigungsmodernisierungsprogramme mit Bedarf an gesicherten PNT-Lösungen

Die Strategie des US-Verteidigungsministeriums für 2024 sieht 1,6 Milliarden USD über fünf Jahre für alternative PNT-Lösungen vor, während DARPAs Prototyp für anpassungsfähige Navigationssysteme 20 Meter Genauigkeit für 72 Stunden ohne GPS aufrechterhalten hat, indem Gelegenheitssignale von LEO-Satelliten und 5G-Beacons kombiniert wurden. Northrop Grumman rüstet 18.000 gelenkte Munitionsstücke mit chipgroßen Atomuhren im Rahmen eines Vertrags vom August 2024 nach, der die Drift auf unter 1 Meter pro Stunde reduziert. Das Vereinigte Königreich vergab im Januar 2025 einen Auftrag an Thales über 120 Millionen GBP (152 Millionen USD), um Quanten-Trägheitsmodule auf Fregatten der Klasse 26 zu installieren und verdeckte Operationen ohne erkennbare HF-Emissionen zu ermöglichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kapitalkosten für hochpräzise Systeme | –1.3% | Global, ausgeprägt in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Anfälligkeit gegenüber Störungs- und Täuschungsangriffen | –0.9% | Europa, Naher Osten, umstrittene Zonen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Kurze Produktlebenszyklen im Vergleich zu Automobil-Designzyklen | –0.7% | Nordamerika, Europa, Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Entwicklung fortgeschrittener Navigationsalgorithmen | –0.6% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Kapitalkosten für hochpräzise Systeme

Empfänger auf Zentimeterebene werden zwischen 5.000 und 15.000 USD angeboten, was eine Hürde für kostensensible Nutzer darstellt. Trimbles R12i wird für 12.800 USD verkauft und erfordert zusätzlich 1.200–2.400 USD pro Jahr für Korrekturdienste, was die Einführung auf Vermesser und kapitalkräftige Landwirtschaftsbetriebe beschränkt. John Deeres StarFire 7000 kostet 9.500 USD mit einem Jahresabonnement von 1.800 USD, was Kleinbauern mit weniger als 50 Hektar ausschließt. Septentrios Mosaic-X5-Modul, das in hohen Stückzahlen für 800 USD erhältlich ist, senkt die Einstiegskosten, benötigt aber dennoch kostenpflichtige Korrekturen, um eine Genauigkeit unter einem Dezimeter zu erreichen.

Anfälligkeit gegenüber Störungs- und Täuschungsangriffen

Die Resilient Navigation and Timing Foundation protokollierte 2024 46.000 Störereignisse in der Ostseeregion, was Helsinkier Flüge zwang, auf veraltete Navigationshilfen zurückzugreifen und zusätzlich 220 kg Treibstoff pro betroffener Ankunft zu verbrauchen. Kostengünstige Störsender unter 300 USD können GNSS-Signale auf einem Radius von 30 km unterdrücken, während maritime Täuschungsangriffe im Schwarzen Meer Schiffe bis zu 50 km vom Kurs abgebracht haben, was eine Kollisionsgefahr darstellt. Anti-Störantennen kosten zusätzlich 2.000–8.000 USD pro Plattform, doch fortgeschrittene Täuschungsangriffe nutzen weiterhin Schwachstellen ziviler Signale aus, was die Dringlichkeit authentifizierter und multisensorischer Navigation unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Industrieautomatisierung ĂĽbertrifft die Automobilintegration

Industrie- und Vermessungslösungen werden voraussichtlich mit einer CAGR von 12,60 % wachsen, dem schnellsten Wachstum unter allen Anwendungen, da RTK und präzise Punktpositionierung mit maschinellem Sehen und Robotik konvergieren. Trimbles Bilberry-Akquisition 2024 fügte KI-gestützte Unkrauterkennung zu seinem GNSS-Werkzeugset hinzu und reduzierte den Herbizideinsatz in Spot-Sprühtests um 70 %, während der Agri-Trak-Deal vom März 2025 die variable Aussaatrate auf Mainstream-Landwirte ausdehnte. Die Baubranche übernimmt ähnliche Muster; Caterpillar gab an, dass 38 % der in Nordamerika 2024 versendeten Planiermaschinen mit werkseitig installierter 3D-Gradsteuerung ausgeliefert wurden, was die Nacharbeit um 18.000 USD pro Projekt reduzierte.

Automobilanwendungen dominierten den Umsatz mit einem Marktanteil von 38 % bei Navigationssystemen im Jahr 2025; das Wachstum verlangsamt sich jedoch, da Automobilhersteller auf entkoppelte Softwareplattformen umsteigen. Flottenvorschriften wie die EU-Fahrtenschreiberregel treiben einen stetigen, aber langsameren Ersatzzyklus an. Luftfahrt-, Schifffahrts- und Verteidigungsnischen erzielen Premiumpreise aufgrund strenger Anforderungen an Integrität, Redundanz und Anti-Täuschungsschutz.

Nach Navigationstechnologie: Hybridarchitekturen decken GPS-abgeschirmte Nachfrage ab

Hybride und sensorbasierte Fusionsarchitekturen werden bis 2031 voraussichtlich mit einer CAGR von 14,40 % wachsen. Der britische Flugtest vom November 2024 nutzte Kalt-Atom-Interferometrie, um 10 Meter Genauigkeit für 90 Minuten ohne Satellitenunterstützung zu erreichen und damit das Quanten-Trägheitspotenzial in der kommerziellen Luftfahrt zu bestätigen. DARPAs Mikro-PNT-Prototypen integrieren chipgroße Atomuhren und MEMS-Kreisel in einem 10-cm³-Gehäuse und erreichen eine Drift unter einem Meter für die Infanterienavigation.

Satellitenempfänger halten 2025 noch immer einen Anteil von 49 % am Markt fĂĽr Navigationssysteme, hauptsächlich aufgrund ihrer Integration in die Unterhaltungselektronik. Reine Trägheitseinheiten werden in U-Booten, Bergwerken und Innenrobotern eingesetzt, wo GNSS nicht verfĂĽgbar ist, aber die hohen Kosten leistungsstarker °Ő°ů䲵łó±đľ±łŮ˛ő˛Ô˛ą±ąľ±˛µ˛ąłŮľ±´Ç˛Ô˛ő˛ő˛â˛őłŮ±đłľ±đ begrenzen ihre breitere Nutzung. Optische und elektromagnetische chirurgische Plattformen arbeiten vollständig auĂźerhalb von GNSS, profitieren jedoch von breiteren Fortschritten bei hybriden Sensoren.

Nach Komponente: Softwareabonnements monetarisieren die installierte Hardwarebasis

Software- und Kartierungsdienste werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 13,90 % wachsen und damit das Hardwarewachstum übertreffen, da Anbieter von einmaligen Geräteverkäufen zu wiederkehrenden Umsatzmodellen übergehen. HERE Technologies' HD Live Map, das Straßengeometrie und Verkehrsbedingungen in Echtzeit aktualisiert, erzielte 2024 einen Lizenzumsatz von 420 Millionen EUR (462 Millionen USD), wobei Automobil-OEMs 68 % der Abonnements ausmachten und Logistikflotten den Rest beitrugen. TomToms Orbis Maps-Plattform, die im September 2024 eingeführt wurde, liefert Kartenaktualisierungen Over-the-Air innerhalb von 24 Stunden nach Infrastrukturänderungen, sodass Entwickler autonomer Fahrzeuge die spurgenaue Genauigkeit ohne manuelle Datenerfassung aufrechterhalten können. Google Maps führte im März 2025 KI-gestützte Routenoptimierung ein, die historische Verkehrsmuster und Echtzeit-Vorfallsdaten nutzt, um die durchschnittliche Reisezeit in städtischen Gebieten um 8 % zu reduzieren. Diese Funktion zog im ersten Quartal 40 Millionen neue monatlich aktive Nutzer an. Korrekturdienst-Anbieter wie Trimble RTX und Hexagon SmartNet bündeln GNSS-Daten mit Analyse-Dashboards, berechnen jährlich 1.200 bis 2.400 USD pro Empfänger und erzielen Bruttomargen von über 70 %.

Hardware, bestehend aus Empfängern, Trägheitsmesseinheiten und Antennen, hielt 2025 einen Anteil von 54 %, was den kapitalintensiven Charakter der anfänglichen Systemimplementierung widerspiegelt. Bosch Sensortecs BMI323 Sechs-Achsen-IMU, eingeführt im Januar 2025, integriert Beschleunigungsmesser und Kreisel mit On-Chip-Sensorfusion, reduziert den Stromverbrauch auf 0,65 Milliwatt und ermöglicht eine dauerhaft aktive Positionierung in Wearables. STMicroelectronics' LSM6DSV16X, Mitte 2024 eingeführt, verfügt über Kerne für maschinelles Lernen, die Bewegungsmuster wie Gehen, Laufen und Fahren klassifizieren, um den GNSS-Betriebszyklus zu optimieren und die Akkulaufzeit in Fitness-Trackern um 25 % zu verlängern. Dienstleistungen, die Installation, Schulung und Wartung umfassen, erzielen einen kleineren Umsatzanteil, aber höhere Margen in Verteidigungs- und Luftfahrtsegmenten, wo Systemzertifizierung und laufende Compliance-Unterstützung Premiumpreise rechtfertigen.

Nach Plattform: Raumfahrzeug-FĂĽhrungssysteme fĂĽhren die Wachstumskurve an

Raumfahrzeuge und Trägerraketen werden bis 2031 voraussichtlich mit einer CAGR von 11,80 % wachsen, dem schnellsten Wachstum unter allen Plattformsegmenten, angetrieben durch die Verbreitung von Konstellationen im niedrigen Erdorbit und die Kommerzialisierung der Raumlogistik. NASAs CAPSTONE-Mission, die im November 2024 den Mondorbit-Eintritt abschloss, demonstrierte autonome Navigation mithilfe von bordeigenen optischen Sensoren und Intersatelliten-Entfernungsmessung, wodurch die Abhängigkeit von Bodenstationen reduziert und Echtzeit-Bahnkorrekturen ermöglicht wurden. Terran Orbitals Satellitenbaugruppen, die in 14 Missionen in 2024 und 2025 eingesetzt wurden, integrieren GPS-Empfänger mit Sternsensoren, um eine Positionsgenauigkeit von 5 Metern im niedrigen Erdorbit zu erreichen – eine Fähigkeit, die Formationsflug und On-Orbit-Wartungsanwendungen unterstützt. SpaceX' Starlink-Konstellation, die Mitte 2025 6.200 betriebsbereite Satelliten überschritt, stützt sich auf GPS-gesteuerte Rubidiumuhren zur Synchronisierung von Intersatelliten-Laserverbindungen und hält die Netzwerklatenz für globale Breitbandabdeckung unter 25 Millisekunden. Der Neutron Star Interior Composition Explorer der Internationalen Raumstation, 2017 gestartet, aber 2024 mit neuen Navigationsalgorithmen aufgerüstet, nutzt Röntgenpulsar-Timing, um eine Positionsgenauigkeit von 10 Kilometern im Weltraum zu erreichen und damit einen Weg für GPS-unabhängige Navigation jenseits der Erdumlaufbahn aufzuzeigen.

Landfahrzeuge machten 2025 42 % des Plattformumsatzes aus und umfassen Personenkraftwagen, Nutzfahrzeuge, Landmaschinen und Baumaschinen. Luftplattformen, einschließlich Verkehrsflugzeuge, Geschäftsreiseflugzeuge, Hubschrauber und unbemannte Luftfahrzeuge, profitieren von PBN-Mandaten und der Integration von Navigation mit Flugmanagementsystemen. Maritime und Unterwasserplattformen übernehmen autonome Technologien; Kongsbergs K-Mate-System, das 2024 auf 18 Schiffen eingesetzt wurde, kombiniert GNSS-, Trägheits- und Radareingaben, um Fernsteuerung von landgestützten Kontrollzentren zu ermöglichen und den Besatzungsbedarf auf Kurzstreckenrouten um 40 % zu reduzieren. Wärtsiläs autonome Navigationslösung, die auf einer 64-Meter-Fähre in finnischen Gewässern installiert wurde, absolvierte 2025 12.000 autonome Anlegemanöver ohne Kollisionen und demonstrierte damit die Reife von Sensorfusionsalgorithmen in anspruchsvollen maritimen Umgebungen.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte 38 % des Umsatzes im Jahr 2025 und wird bis 2031 voraussichtlich mit einer CAGR von 10,50 % wachsen. Chinas Mandat vom Januar 2025, dass alle neuen Smartphones BeiDou unterstĂĽtzen mĂĽssen, hat sofort 300 Millionen Geräte pro Jahr in eine inländische Nutzerbasis umgewandelt. Indiens NavIC-Konstellation erweiterte die Abdeckung ĂĽber die Region des Indischen Ozeans Mitte 2025, verringerte die maritime Abhängigkeit von GPS und trieb die Nachfrage nach Dual-Konstellations-Empfängern an.[3]Indische Weltraumforschungsorganisation, „Erweiterung der NavIC-Konstellation auf die Region des Indischen Ozeans”, isro.gov.in Japans Quasi-Zenith-System erreichte 2024 sieben Satelliten und ermöglichte Versuche mit autonomen Fahrzeugen ohne detaillierte HD-Karten. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą berichtete, dass 42 % der 2025 versendeten neuen Landmaschinen mit RTK-Empfängern ausgestattet waren. Thailand installierte 2024 12 SBAS-Referenzstationen, die RNP-AnflĂĽge an 18 Flughäfen ermöglichten und die Verzögerungen in der Monsunzeit um 14 % reduzierten.

Nordamerika und Europa zusammen erzielten 47 % des Jahresumsatzes. FAA-Mandate treiben zwischen 2025 und 2027 6.800 Avionik-Nachrüstungen an, während EU-Fahrtenschreiberregeln einen gebundenen Zyklus für 4,2 Millionen Lkw schufen. Präzisionslandwirtschaft im US-amerikanischen Mittleren Westen sparte nach den Dürren 2024 durch RTK-gesteuerte Systeme mit variabler Rate 22 % Bewässerungswasser ein. Verteidigungsmodernisierungen bleiben robust, wobei die NATO im April 2025 eine Multi-Quellen-PNT-Anforderung verabschiedete.

Der Nahe Osten und Afrika liegen volumenmäßig zurück, verzeichnen aber zweistelliges Wachstum, insbesondere in Bereichen mit souveränen Smart-City- und Logistikprojekten. Das Falcon Eye-Netzwerk der VAE hatte Mitte 2025 87 % der städtischen Gebiete abgedeckt und ermöglichte die Koordination von Notfalldiensten und Verkehr in Echtzeit. Diese Initiativen fördern die Einführung hybrider Navigation über traditionelle Luftfahrt- und Schifffahrtsbereiche hinaus.

Wettbewerbslandschaft

Der Markt für Navigationssysteme bleibt mäßig fragmentiert. Die fünf größten Anbieter – Honeywell, Garmin, Collins Aerospace, Trimble und Thales – hielten 2025 zusammen 35 % des Umsatzes, was Raum für regionale Experten und Technologiedisruptoren lässt. Trimbles Akquisitionen in der Präzisionslandwirtschaft – Bilberry und Agri-Trak – stärken sein vertikal integriertes Modell, indem RTK-Empfänger mit KI-Agronomie kombiniert werden, um Kunden an hochmargige Abonnements zu binden. Honeywells Anthem-Avionik wurde Mitte 2024 eingeführt und vereint Navigation, Kommunikation und Überwachung in einer einzigen, linienwechselbaren Einheit, die Airlines per Software erweitern können, wodurch vollständige Cockpit-Austausche aufgeschoben werden.

Chancen in weißen Flecken entstehen an der Schnittstelle von Quantensensorik und kommerzieller Luftfahrt. Vector Atomic sammelte im August 2024 30 Millionen USD in einer Series-B-Finanzierungsrunde, um Quantenbeschleunigungsmesser zu kommerzialisieren, die auch bei GPS-Ausfall präzise bleiben. Kleinere Marktteilnehmer nutzen Open-Source-Firmware und handelsübliche Chipsätze. So berechnet Swift Navigation für seine Skylark-Korrekturen 49 USD pro Monat und liefert Dezimetergenauigkeit zu einem Zehntel der Kosten von Trimble. Der australische Anbieter Advanced Navigation liefert faseroptische Kreisel für autonome Unterwasserfahrzeuge und übertrifft die MEMS-Driftleistung für mehrtägige Unterwassermissionen.

Patentdaten signalisieren unterschiedliche Wetten: Garmin reichte 2024–2025 14 Anmeldungen zu Mehrfrequenzantennen und KI-Sensorfusion ein, während Thales sich auf Quantenuhren und kryptografischen Anti-Täuschungsschutz konzentrierte. Modulpreise unter 5 USD in den Automobil- und Unterhaltungselektroniksektoren komprimieren die Margen und begünstigen vertikal integrierte Halbleiterunternehmen wie Qualcomm und Broadcom, die F&E-Kosten über ihre Konnektivitätsportfolios verteilen können.

MarktfĂĽhrer der Navigationssystembranche

Garmin Ltd.

Honeywell International Inc.

Collins Aerospace Inc.

Safran Electronics & Defense Inc.

KVH Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- März 2025: Trimble übernahm Agri-Trak, um Systeme für variable Aussaatraten zu erweitern und seinen Weg zu einem End-to-End-Angebot in der Präzisionslandwirtschaft zu stärken.

- März 2025: FAA-Anordnung 8260.58D schrieb RNP-Genehmigungserforderliche Verfahren für geländebeschränkte Flughäfen vor und beschleunigte Avionik-Nachrüstungen bei 6.800 US-amerikanischen Verkehrsflugzeugen.

- März 2025: DARPAs Demonstration anpassungsfähiger Navigationssysteme hielt 20 Meter Genauigkeit für 72 Stunden unter Verwendung von LEO-, 5G- und magnetischen Anomaliesignalen nach GPS-Abschaltung aufrecht.

- Januar 2025: Das britische Verteidigungsministerium vergab einen Auftrag an Thales über 120 Millionen GBP (152 Millionen USD), um Quanten-Trägheitsnavigation in Fregatten der Klasse 26 zu integrieren.

Berichtsumfang des globalen Marktes fĂĽr Navigationssysteme

Ein Navigationssystem ist ein Gerät, das die Position und Route eines Fahrzeugs zu einem bestimmten Ziel bestimmt. Das Navigationssystem eines Autos weist den Fahrer an, an einer bestimmten Kreuzung links oder rechts abzubiegen. Navigationssysteme nutzen GPS-Signale, um die aktuelle Position und Ausrichtung des Fahrzeugs zu bestimmen.

Der Markt fĂĽr Navigationssysteme ist segmentiert nach Anwendung (Verteidigung, Luftfahrt, Schifffahrt, Automobil, sonstige Anwendungen), Typ (Satellitennavigationssysteme, chirurgische Navigationssysteme, °Ő°ů䲵łó±đľ±łŮ˛ő˛Ô˛ą±ąľ±˛µ˛ąłŮľ±´Ç˛Ô˛ő˛ő˛â˛őłŮ±đłľ±đ, sonstige Typen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika). Der Bericht bietet die Marktgröße in Wertangaben in USD fĂĽr alle oben genannten Segmente.

| Automobil |

| Luftfahrt |

| Schifffahrt |

| Verteidigung und Sicherheit |

| Industrie und Vermessung |

| Satellitennavigationssysteme (GNSS) |

| °Ő°ů䲵łó±đľ±łŮ˛ő˛Ô˛ą±ąľ±˛µ˛ąłŮľ±´Ç˛Ô˛ő˛ő˛â˛őłŮ±đłľ±đ |

| Chirurgische Navigationssysteme |

| Hybride und sensorbasierte Fusionssysteme |

| Hardware (Empfänger, Trägheitsmesseinheiten, Antennen) |

| Software und Kartierungsdienste |

| Dienstleistungen (Installation, Schulung, Wartung) |

| Landfahrzeuge |

| Luftplattformen |

| Maritime und Unterwasserplattformen |

| Raumfahrzeuge und Trägerraketen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Benelux | |

| Nordische Länder | |

| Ăśbriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| ASEAN | |

| Ozeanien | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Naher Osten | °ŐĂĽ°ů°ě±đľ± |

| Israel | |

| GCC | |

| Ăśbriger Naher Osten | |

| Afrika | Nordafrika |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriges Afrika |

| Nach Anwendung | Automobil | |

| Luftfahrt | ||

| Schifffahrt | ||

| Verteidigung und Sicherheit | ||

| Industrie und Vermessung | ||

| Nach Navigationstechnologie | Satellitennavigationssysteme (GNSS) | |

| °Ő°ů䲵łó±đľ±łŮ˛ő˛Ô˛ą±ąľ±˛µ˛ąłŮľ±´Ç˛Ô˛ő˛ő˛â˛őłŮ±đłľ±đ | ||

| Chirurgische Navigationssysteme | ||

| Hybride und sensorbasierte Fusionssysteme | ||

| Nach Komponente | Hardware (Empfänger, Trägheitsmesseinheiten, Antennen) | |

| Software und Kartierungsdienste | ||

| Dienstleistungen (Installation, Schulung, Wartung) | ||

| Nach Plattform | Landfahrzeuge | |

| Luftplattformen | ||

| Maritime und Unterwasserplattformen | ||

| Raumfahrzeuge und Trägerraketen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Benelux | ||

| Nordische Länder | ||

| Ăśbriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| ASEAN | ||

| Ozeanien | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Naher Osten | °ŐĂĽ°ů°ě±đľ± | |

| Israel | ||

| GCC | ||

| Ăśbriger Naher Osten | ||

| Afrika | Nordafrika | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriges Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Welchen prognostizierten Wert wird der Markt fĂĽr Navigationssysteme im Jahr 2031 erreichen?

Es wird erwartet, dass der Sektor bis 2031 einen Wert von 85,61 Milliarden USD erreicht, was einer CAGR von 9,84 % von 2026 bis 2031 entspricht.

Welches Anwendungssegment wächst am schnellsten?

Industrie- und Vermessungsanwendungen werden bis 2031 voraussichtlich mit einer CAGR von 12,60 % wachsen, da RTK- und maschinelle Sehwerkzeuge in die Landwirtschaft und den Baubereich vordringen.

Warum gewinnen hybride und sensorbasierte Fusionstechnologien an Bedeutung?

Sie kombinieren Trägheits-, optische und Quantensensoren mit Satellitendaten, um die Genauigkeit aufrechtzuerhalten, wenn GNSS-Signale gestört oder getäuscht werden, und treiben eine CAGR von 14,40 % an.

Wie groĂź ist der Anteil des asiatisch-pazifischen Raums am Sektorumsatz?

Der asiatisch-pazifische Raum hielt 38 % des Umsatzes im Jahr 2025 und wird bis 2031 voraussichtlich eine CAGR von 10,50 % verzeichnen, gestĂĽtzt durch die EinfĂĽhrung von BeiDou und NavIC.

Welche Unternehmen führen die Navigation in der Präzisionslandwirtschaft an?

Trimble, John Deere und CAT dominieren durch RTK-Empfänger, variable Aussaatraten und Gradsteuerungssysteme, unterstützt durch jüngste Akquisitionen und Produkteinführungen.

Was ist die größte Herausforderung für eine breitere Einführung von Zentimetergenauigkeit?

Hohe Kapitalkosten – bis zu 15.000 USD pro Empfänger zuzüglich jährlicher Korrekturgebühren – begrenzen die Einführung bei Kleinbauern und preissensiblen Bauunternehmen.

Seite zuletzt aktualisiert am: