�Ѳ�����ٲ���öß�� und Marktanteil für Naphthalinderivate

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 1.98 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 2.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

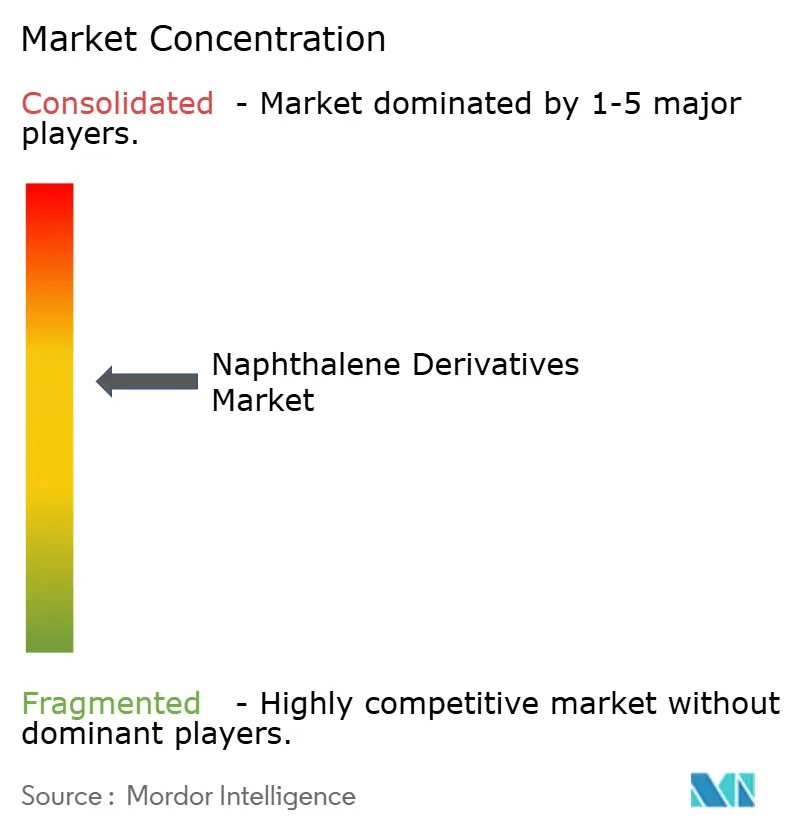

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Naphthalinderivate von ����������

Die �Ѳ�����ٲ���öß�� für Naphthalinderivate wird voraussichtlich von USD 1,92 Milliarden im Jahr 2025 auf USD 1,98 Milliarden im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 3,11 % über den Zeitraum 2026–2031 USD 2,31 Milliarden erreichen. Diese Wachstumsrate signalisiert ein reifes, aber widerstandsfähiges Marktumfeld, in dem eine anhaltende Baubranchennachfrage den regulatorischen Druck ausgleicht. Die Abhängigkeit von Steinkohlenteer dominiert nach wie vor die Rohstoffstrategien, doch diversifizieren Hersteller zunehmend in Erdöl- und erneuerbare Stoffströme, um das Versorgungsrisiko abzusichern. Elektronibanwendungen, insbesondere Batterieelektrolyte und Graphen-Dispergiermittel, prägen nun Premium-Umsatzpools und beeinflussen die F&E-Prioritäten. Gleichzeitig erhöhen regulatorische Initiativen im Rahmen von TSCA und REACH die Compliance-Kosten, was einen Wettbewerbsvorteil für vertikal integrierte Akteure schafft, die Emissionsminderungsmaßnahmen finanzieren und gleichzeitig ihre Marktreichweite in Asien-Pazifik, Nordamerika und Europa wahren können. Asien-Pazifik bleibt der volumenmäßige Anker, doch Umgestaltungen der Lieferketten und Nachhaltigkeitsauflagen im Westen treiben die Produktportfolios zunehmend in Richtung höherreiner und margenstarker Spezialprodukte im gesamten Markt für Naphthalinderivate.

Wichtigste Erkenntnisse des Berichts

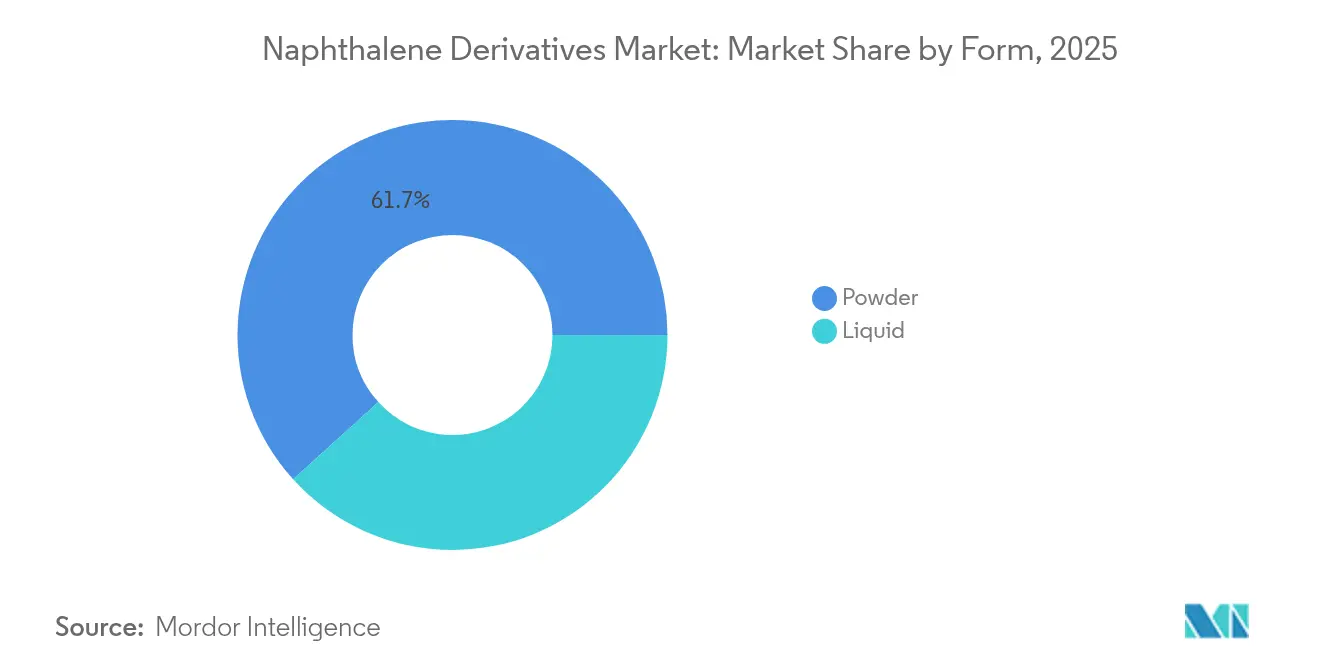

- Nach Form entfielen Pulverprodukte im Jahr 2025 auf 61,71 % der �Ѳ�����ٲ���öß�� für Naphthalinderivate; für flüssige Formen wird bis 2031 eine CAGR-Expansion von 3,66 % prognostiziert.

- Nach Quelle lieferte Steinkohlenteer 57,02 % des Volumens im Jahr 2025, doch andere Quellen wachsen bis 2031 mit einer CAGR von 3,92 %.

- Nach Derivat führte sulfoniertes Naphthalinformaldhyd mit 43,48 % des Marktanteils für Naphthalinderivate im Jahr 2025; NDCA und hochreine Naphthol werden voraussichtlich mit einer CAGR von 3,55 % bis 2031 wachsen.

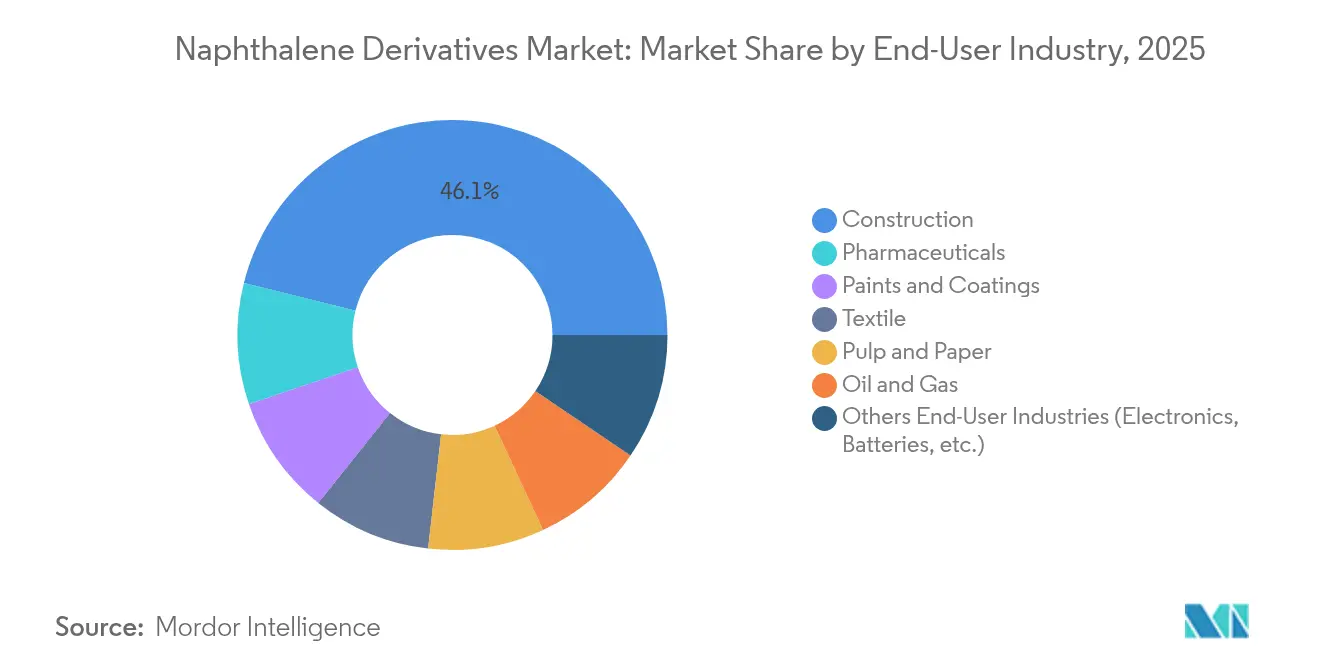

- Nach Endverbraucherbranche dominierte das Bauwesen im Jahr 2025 mit einem Umsatzanteil von 46,11 %; für Elektronik und Batterien wird zwischen 2026 und 2031 die schnellste CAGR von 4,02 % erwartet.

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 53,35 % des Volumens und ist dank Infrastrukturprogrammen und dem Wachstum der Elektroniksproduktion auf Kurs für eine CAGR von 4,06 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Naphthalinderivate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Baubranchennachfrage nach naphthalinbasierten Superplastifikatoren | +1.2% | Global, mit Asien-Pazifik als führende Region | Langfristig (≥ 4 Jahre) |

| Steigender Verbrauch bei Textilfarb-Intermediaten | +0.8% | Asien-Pazifik als Kernmarkt, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach �ʳ�ٳ���ä�ܰ��Գ��������-Weichmachern | +0.6% | Nordamerika und Europa, Ausweitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum agrochemischer Netzungsmittelanwendungen | +0.4% | Global, konzentriert in landwirtschaftlichen Regionen | Langfristig (≥ 4 Jahre) |

| Einsatz in Graphen- und fortschrittlichen Verbundstoff-Dispergiermitteln | +0.3% | Nordamerika und Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Wachsende Baubranchennachfrage nach naphthalinbasierten Superplastifikatoren

Globale Infrastrukturmodernisierungen verlängern die Lebensdauer des Marktes für Naphthalinderivate, indem sie einen stetigen SNF-Durchsatz gewährleisten. Feldversuche zeigen, dass eine SNF-Dosierung nahe 0,9 % in Kombination mit 20 % Silikarauch die Druckfestigkeit und Verarbeitbarkeit in ultrahochfestem Beton verbessert. Chinas Konjunkturpakete im Wert von mehr als USD 1,3 Billionen lenken einen großen Teil in Schienen-, Brücken- und Sozialwohnungsbauprogramme und halten die regionale Nachfrage robust[1]Mitarbeiter der Amerikanischen Chemischen Gesellschaft, „Asien baut mehr Aromatenanlagen”, Chemical & Engineering News, cen.acs.org. Projektentwickler bevorzugen SNF, da seine Leistung bei extremen Temperaturschwankungen robust ist – eine Anforderung bei Großprojekten in Asien und dem Nahen Osten. Die stabile Preisgestaltung für SNF hilft Auftragnehmern, Budgetüberschreitungen einzudämmen, und hält die Auftragsvolumina selbst dann aufrecht, wenn andere Derivatkategorien schwanken. Infolgedessen bleibt das Bauwesen das Nachfragefundament für den Markt für Naphthalinderivate im gesamten Jahrzehnt.

Steigender Verbrauch bei Textilfarb-Intermediaten

Der Erholungsaufschwung der Textilproduktion in Süd- und Südostasien hat den Bezug von Naphthol und �������ٳ����Բ��ܱ��ڴDzԲ�ä�ܰ��� wiederhergestellt. Indiens Entwicklungspfad der Umsätze aus Spezialchemikalien hin zu USD 50 Milliarden bis 2025 speist eine wachsende Basis leistungsstarker Farbanlagen, die naphthalinbasierte Intermediate wegen ihrer überlegenen Farbbeständigkeit bevorzugen. Trotz Margendrucks lenkt die Konsolidierung unter chinesischen Farbstoffherstellern die Produktion in weniger, aber größere Anlagen, die eine verlässliche Versorgungssicherheit schätzen. Regionale Freihandelsabkommen schaffen zudem Anreize für lokale Beschaffung und reduzieren die Abhängigkeit von der Volatilität der Seefrachtraten. Dieser Textilfarb-Sog unterstützt inkrementelles Volumen zusätzlich zur Basisbaubranchennachfrage und sichert diversifiziertes Wachstum für den Markt für Naphthalinderivate.

Wachsende Nachfrage nach �ʳ�ٳ���ä�ܰ��Գ��������-Weichmachern

Der Leichtbau in der Automobilindustrie und die Bedürfnisse der flexiblen Verpackung sichern einen Markt für �ʳ�ٳ���ä�ܰ��Գ��������, obwohl einige traditionelle Phthalate regulatorischem Gegenwind ausgesetzt sind. Indien verzeichnet ein jährliches Verbrauchswachstum von 7,9 %, da nachgelagerte PVC- und Polyesterharzanlagen ihre Kapazitäten ausbauen. Auf der Angebotsseite wird Koppers' Plan, die �ʳ�ٳ���ä�ܰ��Գ��������produktion in Stickney Mitte 2025 einzustellen, 160.000 t Jahreskapazität abbauen und das Überangebot abmildern – eine Verschiebung, die die Preise für verbleibende Produzenten festigen könnte. Biobasierte �ʳ�ٳ���ä�ܰ��Գ��������routen, die Isobuttersäure-Fermentation oder erneuerbares Naphtha nutzen, erzielen Prämienmargen und sprechen ESG-orientierte Markeninhaber an. Dieses Gleichgewicht aus traditioneller und biobasierter Nachfrage trägt ein weiteres Wachstumssegment innerhalb des Marktes für Naphthalinderivate.

Wachstum agrochemischer Netzungsmittelanwendungen

Pflanzenschutzmittelformulierungen spezifizieren zunehmend Alkylnaphthalinsulfonatsalze, um die Sprühdispersion bei geringerer Tensidmenge zu verbessern. Chinas agrochemische Kapazitätserweiterungen seit seinem 13. Fünfjahresplan steigern die Jahresproduktion um 1,2 Millionen t und schaffen nachgelagerten Bedarf an Dispergiermitteln. Präzisionslandwirtschaftliche Werkzeuge, die Pestizidverschwendung reduzieren, erfordern Tenside, die eine gleichmäßige Tröpfchengröße aufrechterhalten; die Naphthalinchemie erfüllt diesen Bedarf und weist dabei akzeptable Bioabbaubarkeitsprofile auf. Exportorientierte Formulierer in Indien und Brasilien schätzen die Kompatibilität dieser Netzungsmittel mit einem breiten pH-Bereich, was die Reformulierungsarbeiten über verschiedene Märkte hinweg begrenzt. Da die Anbauflächen unter intensiver Bewirtschaftung zunehmen, wird der agrochemische Einsatz den Markt für Naphthalinderivate weiterhin stützen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Vorschriften zur karzinogenen Toxizität | -0.9% | Global, mit EU und Nordamerika als führende Regionen | Kurzfristig (≤ 2 Jahre) |

| Angebots- und Preisvolatilität bei Steinkohlenteer | -0.7% | Global, insbesondere Asien-Pazifik-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Substitution durch biobasierte/Polycarboxylat-Superplastifikatoren | -0.5% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Vorschriften zur karzinogenen Toxizität

Die Überarbeitung von Anhang XVII der REACH-Verordnung der EU begrenzt nun die Emissionen polyzyklischer aromatischer Kohlenwasserstoffe aus Tontaubenwurfscheiben und ähnlichen Artikeln bis April 2026 und schreibt damit faktisch eine 99-prozentige Reduzierung des Naphthalingehalts vor. In den Vereinigten Staaten begann die EPA im Dezember 2024 eine formelle Risikobewertung von Naphthalin, die die Datenerhebungspflichten ausweitet und strengere Grenzwerte für die Exposition am Arbeitsplatz ankündigt[2]US-Umweltschutzbehörde, „Risikobewertung für Naphthalin”, epa.gov. Die CDC hat ihr toxikologisches Profil aktualisiert und dabei das Risiko einer hämolytischen Anämie für Bevölkerungsgruppen mit G6PD-Mangel hervorgehoben[3]Zentren für Seuchenkontrolle und -prävention, „Toxikologisches Profil für Naphthalin”, cdc.gov. Hersteller budgetieren nun für höhere Überwachungskosten, technische Kontrollmaßnahmen und mögliche Neuformulierungen – Ausgaben, die die Rentabilität im Markt für Naphthalinderivate belasten. Größere, diversifizierte Unternehmen können diese Kosten absorbieren, doch kleinere regionale Akteure könnten aus dem Markt ausscheiden oder Fusionen anstreben.

Angebots- und Preisvolatilität bei Steinkohlenteer

Die Dekarbonisierungsbeschränkungen im Stahlsektor reduzieren die Koksofengasproduktion und verschärfen das Steinkohlenteersangebot in China, ��ü���ǰ��� und Teilen Europas. Spotpreise für industrielles Naphthalin stiegen in der zweiten Hälfte des Jahres 2024 um 18 %, da die Verkokungsraten sanken und nachgelagerte Nutzer dazu bewegt wurden, Erdöl- oder erneuerbare Substitute zu suchen. Die Volatilität erschwert Terminverträge und die Bestandsplanung. Während raffineriestämmiges Naphthalin die Versorgungsvielfalt verbessert, hängt seine Verfügbarkeit von wettbewerbsfähigen Aromatenmargen und dem regionalen Raffineriedurchsatz ab. Die Rohstoffunsicherheit beeinträchtigt daher die Planungstransparenz im gesamten Markt für Naphthalinderivate, bis alternative Versorgungsströme skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Pulverdominanz spiegelt Handhabungsvorteile wider

Pulverprodukte generierten im Jahr 2025 61,71 % des Umsatzes und unterstreichen damit ihre Logistikfreundlichkeit bei volumenstärken Anwendungen wie Betonzusatzmitteln. Die geringere Schüttdichte und Feuchtigkeitstoleranz von Pulver ermöglichen den Langstreckentransport ohne Verklumpung – ein Vorteil für Baugroßprojekte, die auf importiertes Material zurückgreifen. Zementhersteller bevorzugen ebenfalls die Trockendosierung, da sie die automatisierte Chargierung vereinfacht und den Reinigungsaufwand vor Ort reduziert. Diese tief verwurzelte Präferenz verleiht dem Markt für Naphthalinderivate Stabilität.

���ü��������e Derivate, die mit einer CAGR von 3,66 % wachsen, befriedigen Nischenanforderungen in der Pharmazeutik, Mikroelektronik und Spezialbeschichtungen, wo präzise Dosierung und sofortige Auflösung entscheidend sind. Ihr Kontaminationsrisiko ist geringer, da versiegelte Behälter den Staubeintrag verhindern, der hochreine Anwendungen beeinträchtigen kann. Das Wachstum bei Batterieelektrolyt-Additiven begünstigt ebenfalls flüssige Formate und unterstützt eine schrittweise Anteilsgewinnung, während Pulver dominant bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Quelle: Abhängigkeit von Steinkohlenteer schafft strategische Schwachstellen

Steinkohlenteer behielt im Jahr 2025 einen Anteil von 57,02 % an der Rohstoffversorgung und ermöglicht eine wirtschaftliche Aromatenextraktion über etablierte Destillationsanlagen in Kokswerken. Der daraus resultierende Preisvorteil sichert die Wettbewerbsfähigkeit für Bulk-SNF- und �ʳ�ٳ���ä�ܰ��Գ��������ketten. Allerdings entstehen Schwachstellen, da die globale Stahlproduktion stagniert und Umweltauflagen auf Koksöfen abzielen. Die Diversifizierung in erdölstämmige Stoffströme und erneuerbares Naphtha hat daher hohe Priorität auf den Vorstandsagenden im Markt für Naphthalinderivate.

Alternative Quellen weisen eine CAGR von 3,92 % auf, gestützt durch Pilotanlagen, die Altfrittierfett in erneuerbares Naphtha umwandeln, und durch FCC-Raffinerien, die die Aromatenrückgewinnung integrieren. Technologieanbieter wie Topsoe berichten über kommerzielles Interesse an Kreisläufaromatenanlagen, die gemeinsam Benzol, Toluol, Xylole und Naphthalin produzieren. Obwohl das absolute Volumen gering ist, deutet der Trend bis 2031 auf eine ausgewogenere Versorgungsmischung hin.

Nach Derivat: SNF-Führerschaft spiegelt Baubranchennachfrage wider

Sulfoniertes Naphthalinformaldhyd sicherte sich im Jahr 2025 43,48 % des Derivatumsatzes, gestützt durch Infrastrukturausgaben in Asien-Pazifik und dem Nahen Osten. Sein Kosten-Leistungs-Verhältnis und eine umfangreiche Erfolgsbilanz bei hochfestem Beton halten SNF im Mittelpunkt des Massenverbrauchs. Selbst als Polycarboxylat-Konkurrenten Aufmerksamkeit gewinnen, bewahrt SNFs einfache Synthese aus handelsüblichen Rohstoffen einen Preisgraben, der das Volumen im Markt für Naphthalinderivate schützt.

Hochreine Naphthol und NDCA verzeichnen das schnellste Wachstum mit einer CAGR von 3,55 %, da Halbleiter-, Pharma- und Agrochemie-Nutzer Produkte mit engen Spezifikationen priorisieren. Batteriequalität 1,4-Naphthochinon und Natriumnaphthalid-Vorläufer erzielen Prämienpreise und fördern mehrstufige Reinvestitionen. �ʳ�ٳ���ä�ܰ��Գ��������-Derivate sehen sich Margendrücken durch regulatorische Prüfung von Orthophthalaten ausgesetzt, obwohl der Wechsel zu biobasiertem PA die Attraktivität wiederherstellen könnte.

Nach Endverbraucherbranche: Elektronikwachstum signalisiert Marktentwicklung

Das Bauwesen blieb im Jahr 2025 mit 46,11 % des Umsatzes dominant und spiegelt die anhaltende Urbanisierung und Sanierungsmaßnahmen wider, die auf die SNF-Fließverbesserung angewiesen sind. Dennoch prägen Elektronik und Batterien – mit einer CAGR von 4,02 % – zunehmend die Produktentwicklungs-Roadmaps im Markt für Naphthalinderivate. Die Anforderungen an einen ultraniedrigen Metallgehalt und hohe oxidative Stabilität zwingen Lieferanten dazu, ihre Reinigungsprotokolle zu verschärfen.

Farben und Beschichtungen profitieren von architektonischen Entwicklungen hin zu langlebigen Außenbeschichtungen, die NDCA und Naphthalinsulfonate als Dispergiermittel einsetzen, um die Pigmentbenetzung zu verbessern. Die Erholung der Textilindustrie in Südostasien belebt die Nachfrage nach Farbintermediaten, obwohl Abwasservorschriften die Liste der zugelassenen Anlagen einschränken. Obwohl volumenmäßig kleiner, liefert die pharmazeutische Synthese gesunde Margen für GMP-konforme Naphthol-Qualitäten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 53,35 % des globalen Volumens und soll bis 2031 die schnellste CAGR von 4,06 % erzielen. Staatlich geförderte Großprojekte verankern die Baubranchennachfrage in China, Indien und Indonesien, während regionale Konsumgüterelektronik-Cluster die Nachfrage nach Spezialqualitäten antreiben. Chinas Raffineriesektor verarbeitete im Jahr 2024 täglich 14,8 Millionen Barrel Rohöl und sichert damit ausreichend Aromatenrohstoff. Der Aromatenausbau der Region mit dem Hinzufügen von 11,8 Millionen t Kapazität intensiviert den Wettbewerb und sichert die Rohstoffverfügbarkeit, was den Markt für Naphthalinderivate stärkt.

Nordamerika zeigt ein reifes Nachfrageprofil, wobei der stetige Ersatz alternder Brücken und Fernstraßen das SNF-Volumen stützt. Die laufende Risikobewertung der EPA schafft Compliance-Unsicherheit und ermutigt Hersteller, frühzeitig in Emissionskontrolltechnologien zu investieren, um den Marktzugang zu sichern. Kanadas petrochemischer Korridor in Alberta untersucht die Integration von erneuerbarem Naphtha, das letztlich Naphthalinschnitte liefern könnte, während Mexikos Nähe zu US-Baumärkten den grenzüberschreitenden Handel mit Pulver-SNF aufrechterhält.

Europa sieht sich strukturellen Gegenwinds durch hohe Energiepreise und strenge Kohlenstoffvorschriften ausgesetzt, bleibt aber an der Spitze der Innovation in der nachhaltigen Chemie. BioBTXs Plan, bis 2026 eine Abfall-zu-Aromaten-Anlage in Betrieb zu nehmen, veranschaulicht die Ausrichtung auf die Kreislaufwirtschaft. Deutschlands Führungsrolle in der F&E bei Automobillacken hält Spezial-Naphthalinderivate auf den Beschaffungslisten, obwohl Lieferanten niedrigere Restgehalte an PAK zertifizieren müssen, um die REACH-Anforderungen zu erfüllen. Infrastrukturmodernisierungen in Südeuropa, die an EU-Wiederaufbaufonds geknüpft sind, bieten einen moderaten Auftrieb für die SNF-Nachfrage.

Wettbewerbslandschaft

Der Markt für Naphthalinderivate ist mäßig konsolidiert. Technologische Fortschritte sind entscheidend, da das Erreichen eines Metallgehalts von unter 5 ppm in batteriefähigen Derivaten die Qualifizierung bei Kathoden- und Separatorherstellern beschleunigt. Nachhaltigkeit beeinflusst zunehmend die Beschaffung, da Elektronikunternehmen Lebenszyklusanalysedaten verlangen. Die regionale Produktion bleibt entscheidend, da Asien-Pazifik-Käufer lokale Werke bevorzugen, um Durchlaufzeiten zu verkürzen, während EU-Käufer Lieferanten priorisieren, die die REACH-Anforderungen und Umweltfußabdruckvorschriften einhalten. In den nächsten fünf Jahren werden Portfoliooptimierungen und selektive Fusionen und Übernahmen erwartet, da Unternehmen sich auf spezialisierte Nischen konzentrieren.

Marktführer der Naphthalinderivate-Branche

Cromogenia Units

Rain Carbon Inc.

Huntsman International LLC

Koppers Inc.

Himadri Specialty Chemical Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Das Handelsministerium und die Allgemeine Behörde für Außenhandel (GAFT) haben endgültige Antidumpingmaßnahmen gegen Importe von Sulfoniertem Naphthalinformaldhyd (SNF) aus China und Russland erlassen. Diese Maßnahmen traten im Dezember 2024 in Kraft und bleiben fünf Jahre lang in Kraft.

- März 2024: Mitsubishi Gas Chemical Company, Inc. aus Japan plant, die Produktion von Orthoxylol (OX) und �ʳ�ٳ���ä�ܰ��Գ�������� (PA) in seinem Werk Mizushima mit Wirkung Mitte Januar 2025 einzustellen. MGC nennt als Gründe für die Schließung der 40.000 t/Jahr PA-Anlage die gesunkene Nachfrage und eine düstere Rentabilitätsprognose.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für Naphthalinderivate als der kombinierte Wert von sulfoniertem Naphthalinformaldehyd, �ʳ�ٳ���ä�ܰ��Գ��������, �������ٳ����Բ��ܱ��ڴDzԲ�ä�ܰ���, Naphtholen (α und β) und Alkylnaphthalinsulfonatsalzen betrachtet, die aus Steinkohlenteer oder Erdöldestillaten hergestellt und in Pulver- oder ���ü��������form an die Bauchemie, die Farbstoffindustrie, die Agrochemie, die Zellstoff- und Papierindustrie, die Öl- und Gasindustrie und verwandte Branchen verkauft werden.

Ausschluss des Geltungsbereichs: Nachgelagerte Fertigprodukte wie Transportbeton, fertige Kunststoffe und Textilfarben für den Einzelhandel bleiben außerhalb der Grenzen.

Überblick über die Segmentierung

- Nach Form

- Pulver

- ���ü��������

- Nach Quelle

- Steinkohlenteer

- ������ö���������������

- Andere Quellen (Bioraffinerie usw.)

- Nach Derivat

- Sulfoniertes Naphthalinformaldhyd (SNF)

- �ʳ�ٳ���ä�ܰ��Գ��������

- �������ٳ����Բ��ܱ��ڴDzԲ�ä�ܰ���

- Naphthol (α, β)

- Alkylnaphthalinsulfonatsalze

- Sonstige (1,6- und 1,8-Dihydroxynaphthalin, NDCA usw.)

- Nach Endverbraucherbranche

- Bauwesen

- Farben und Beschichtungen

- Textil

- Zellstoff und Papier

- Öl und Gas

- Pharmazeutika

- Sonstige Endverbraucherbranchen (Elektronik, Batterien usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Beschaffungsmanagern von Formulierern von Fließmitteln, Mischern von Spezialfarbstoffen und Kohlenteerdestillateuren im asiatisch-pazifischen Raum, in Europa und Nordamerika. In Interviews und kurzen Umfragen wurden durchschnittliche Verkaufspreise, Ausbeutefaktoren und saisonale Schwankungen geklärt, so dass wir unsere Schätzungen mit der Realität vor Ort in Einklang bringen konnten.

Desk Research

Wir haben maßgebliche, frei zugängliche Quellen wie UN Comtrade-Versanddaten, Statistiken des US Geological Survey über Kohlenteer, Zementproduktionsindikatoren der Weltbank, nationale Chemiehandelsverbände in China und Deutschland sowie von Fachleuten begutachtete Arbeiten über die Leistung von SNF gesichtet. Die 10-K-Filings und Investorendecks der Unternehmen halfen uns bei der Darstellung von Kapazitätserweiterungen. Abonnementdatenbanken, darunter D&B Hoovers für Unternehmenseinnahmen und Questel für Patenttrends, lieferten zusätzlichen Kontext. Die zitierten Quellen veranschaulichen die Breite des Referenzmaterials und erheben keinen Anspruch auf Vollständigkeit.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Dem Modell liegt ein einheitlicher Top-down- und Bottom-up-Rahmen zugrunde. Zunächst rekonstruieren wir das globale Angebot anhand der Steinkohle-Teer-Produktion, der prozentualen Naphthalin-Rückgewinnung und der typischen Umwandlungsraten in die wichtigsten Derivate, die dann mit regionsspezifischen ASPs aus Handelsdatenbanken bewertet werden. Lieferanten-Roll-ups und stichprobenartige ASP-x-Volumen-Kontrollen validieren die Gesamtwerte und ergänzen datenarme Regionen. Schlüsselvariablen wie der Index der Zementproduktion, die Zwischenproduktion von Textilfarbstoffen, die Preisspanne zwischen Kohle und Teer und die Investitionsausgaben für Infrastruktur treiben unsere multivariate Regressionsprognose an, während eine Szenario-Linse die Verschärfung der Vorschriften für krebserregende Aromaten erfasst. Lücken in den Bottom-up-Inputs werden durch gewichtete Durchschnittswerte von befragten Experten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Entwurf wird anhand historischer Handelsströme, Preiskurven und unabhängiger Nachfrageproxies auf Abweichungen überprüft. Hochrangige Prüfer stellen Anomalien vor der Freigabe in Frage. Die Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn Schocks bei der Rohstoffversorgung oder gesetzliche Verbote die Aussichten wesentlich verändern.

Warum Mordors Naphthalin-Derivate-Basislinie Vertrauen erweckt

Veröffentlichte Zahlen weichen oft voneinander ab, weil Studien vorgelagertes Naphthalin und nachgelagerte Fertigprodukte mischen oder unterschiedliche Preisannahmen verwenden. Wir beschränken uns auf Zwischenprodukte, unser Basisjahr stimmt mit den neuesten geprüften Finanzzahlen überein, und unsere jährliche Aktualisierung hält die Schätzungen auf dem neuesten Stand.

Der Vergleich zeigt, dass die disziplinierte Variablenauswahl und die Live-Datenkontrollpunkte von Mordor den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, auf die sie sich verlassen können, sobald die unterschiedlichen Bereiche und veralteten Inputs entfernt werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,92 MRD. USD (2025) | ���������� | - |

| USD 10,44 B (2025) | Globale Unternehmensberatung A | Einschließlich Mottenkugeln und raffinierte Naphthalin-Endprodukte, verwendet 2024 ASP ohne Preiskorrekturen |

| USD 7,32 B (2025) | Regionale Beratung B | Mischt Natriumnaphthalinsulfonat mit anderen Betonzusatzmitteln und wendet einheitliche globale ASP an |

| 1,51 MRD. USD (2025) | Fachzeitschrift C | Ohne �ʳ�ٳ���ä�ܰ��Գ��������-Segment und auf der Grundlage von Kapazitätsdaten für 2019 |

Der Vergleich zeigt, dass die disziplinierte Variablenauswahl und die Live-Datenkontrollpunkte von Mordor den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, auf die sie sich verlassen können, sobald die unterschiedlichen Bereiche und veralteten Inputs entfernt werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Naphthalinderivate?

Die �Ѳ�����ٲ���öß�� für Naphthalinderivate belief sich im Jahr 2026 auf USD 1,98 Milliarden und ist auf Kurs, bis 2031 USD 2,31 Milliarden zu erreichen.

Welches Derivat führt die globale Nachfrage an?

Sulfoniertes Naphthalinformaldhyd macht 43,48 % des Umsatzes aus, bedingt durch seinen weit verbreiteten Einsatz als Bausuperplastifikator.

Warum ist Asien-Pazifik so dominant?

Asien-Pazifik beherbergt die größten Bauprogramme und Elektronik-Lieferketten und hält damit 53,35 % des globalen Volumens sowie die höchste CAGR-Prognose von 4,06 %.

Welche Chancen bestehen jenseits des Bauwesens?

Hochreine Derivate für Batterien, Graphenverbundwerkstoffe und pharmazeutische Intermediate bieten Prämienmargen und tragen zu Diversifizierungsstrategien für Lieferanten bei.

Seite zuletzt aktualisiert am: