Marktgröße und Marktanteil für mehrlagigen Karton

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

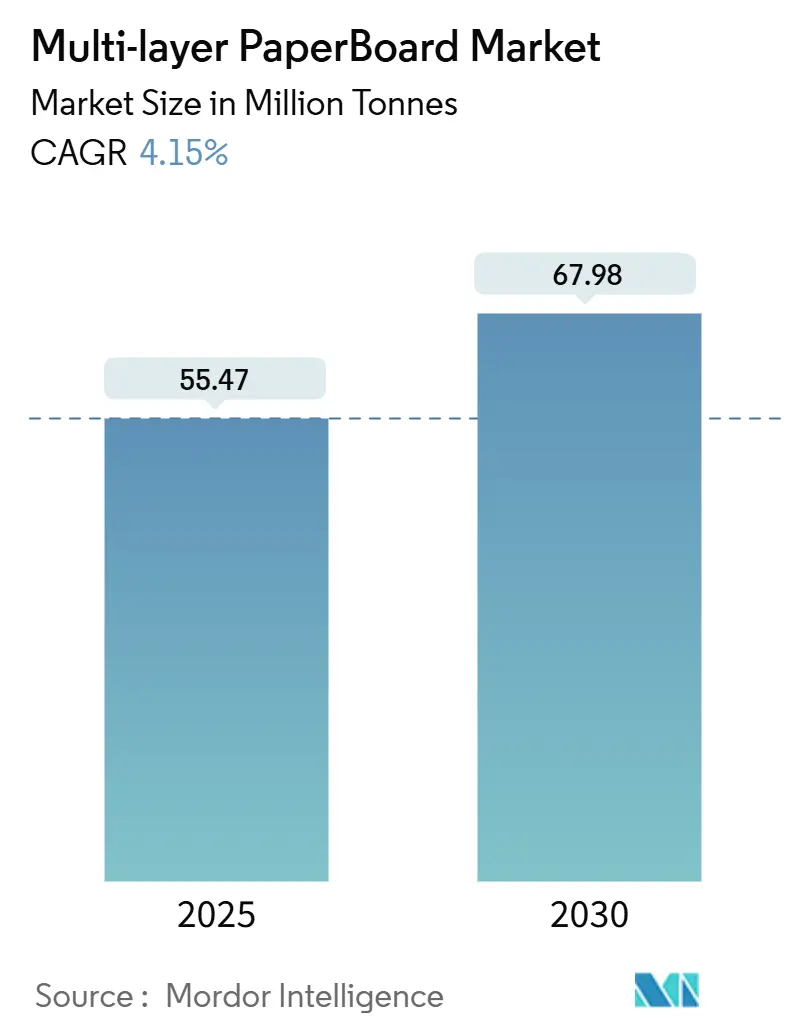

| Marktvolumen (2025) | 55.47 Millionen Tonnen |

| Marktvolumen (2030) | 67.98 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 4.15% CAGR |

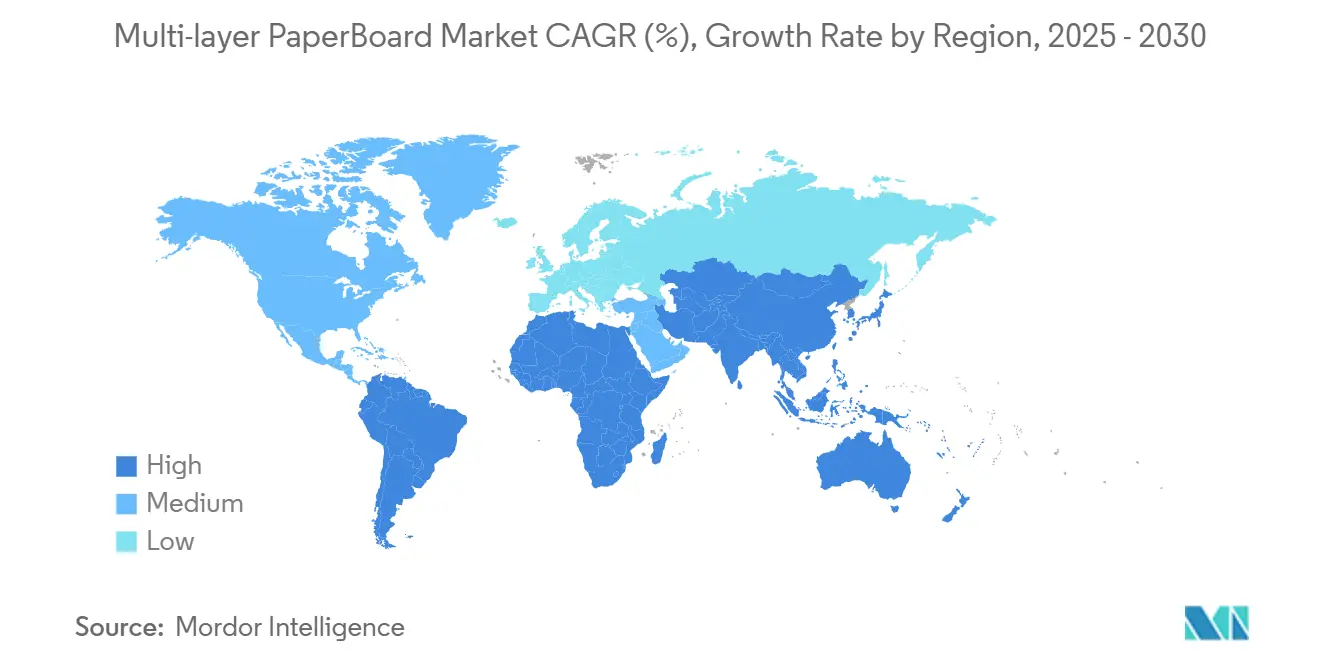

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

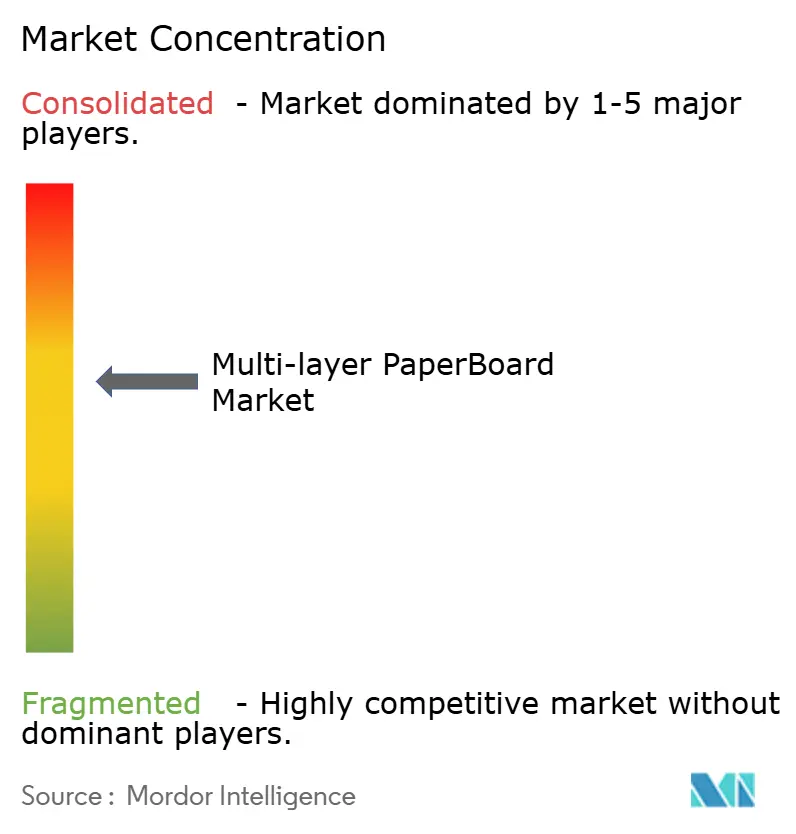

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr mehrlagigen Karton von şÚÁĎŐýÄÜÁż

Die Marktgröße fĂĽr mehrlagigen Karton betrug im Jahr 2025 55,47 Millionen Tonnen und wird bis 2030 voraussichtlich 67,98 Millionen Tonnen erreichen, was einem CAGR von 4,15 % entspricht. Der Aufwärtstrend spiegelt die zunehmenden Vorschriften zur Substitution von Kunststoffen, die Nachfrage nach E-Commerce-Verpackungen und die Selbstverpflichtungen der Markeninhaber wider, Einwegkunststoffe bis 2030 abzuschaffen. Faserbasierte Lösungen gewinnen in den Bereichen Lebensmittel, Kosmetik und Pharmazeutika Marktanteile gegenĂĽber Hartkunststoffen, da sie Recyclingziele erfĂĽllen und den Umweltanliegen der Verbraucher entsprechen. Integrierte Hersteller profitieren von ĂĽberschĂĽssigen ±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ůkapazitäten in Lateinamerika, die die Inputkosten begrenzen, während recyclingfaserbasierte Qualitäten im Rahmen von Regelungen zur erweiterten Herstellerverantwortung (EPR) an Bedeutung gewinnen, die Kreislaufwirtschaft belohnen. JĂĽngste Fusionen, wie die Kombination von Smurfit WestRock, gestalten die Wettbewerbsdynamik weiter um, indem Technologien, Zellstoffanlagen und globale Verarbeitungskapazitäten gebĂĽndelt werden. Gleichzeitig hat die Abkehr von PFAS die Kosten fĂĽr Barrierebeschichtungen erhöht, aber einen technologischen Entwicklungspfad fĂĽr cellulosebasierte Alternativen eröffnet, die Fettbeständigkeit ohne Fluorchemikalien gewährleisten. [1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "FDA, MaĂźnahmen der Industrie beenden den Verkauf von PFAS in US-amerikanischen Lebensmittelverpackungen," fda.gov

Wesentliche Erkenntnisse des Berichts

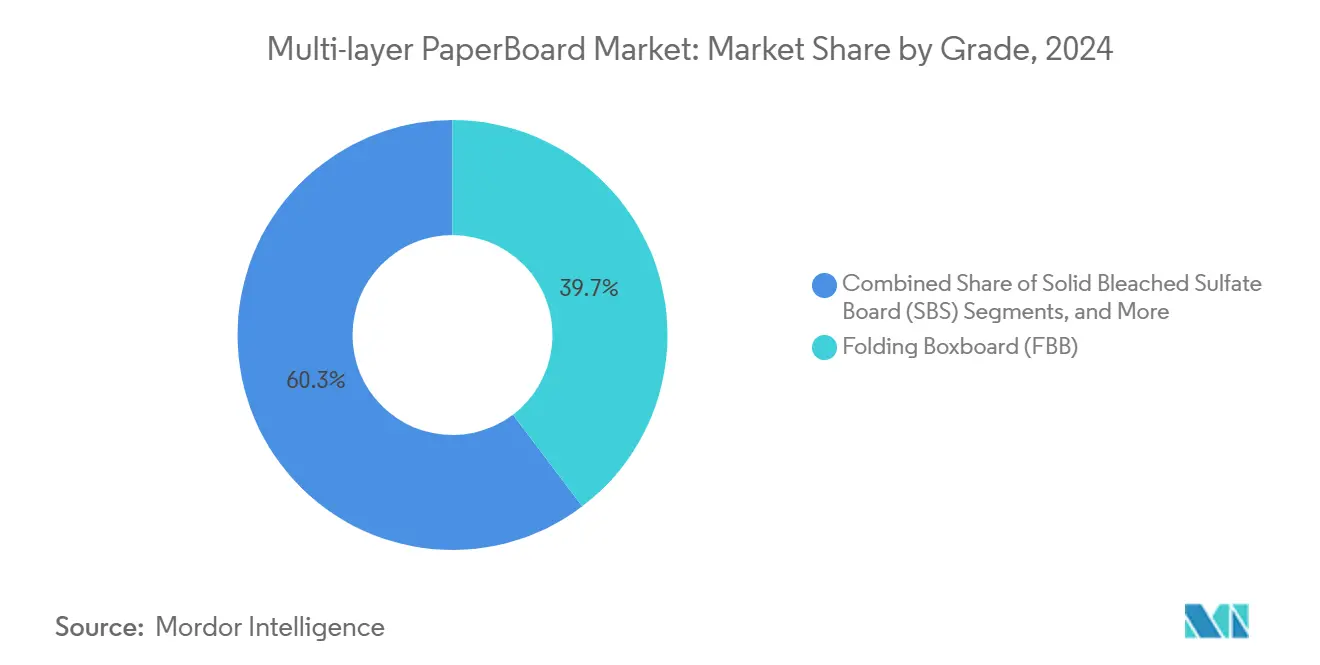

- Nach Qualität führte Faltschachtelkarton mit einem Marktanteil von 39,68 % am Markt für mehrlagigen Karton im Jahr 2024.

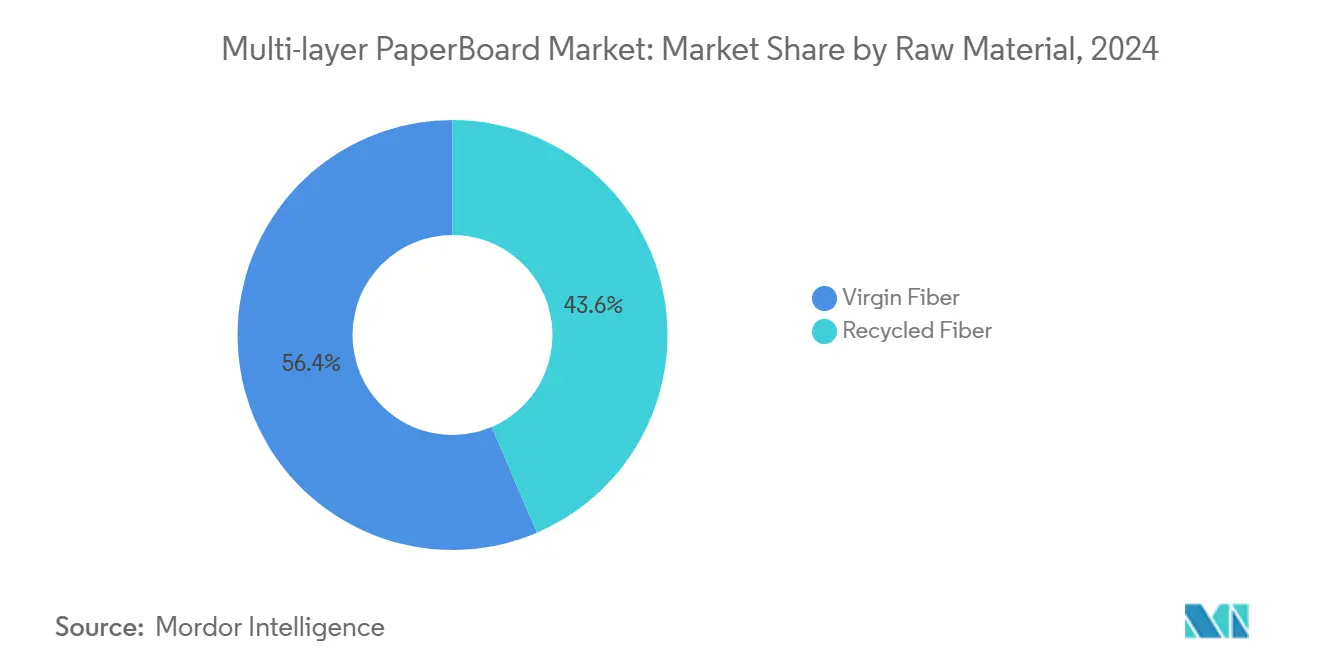

- Nach Rohstoff wird die Marktgröße für mehrlagigen Karton im Segment Recyclingfaser zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 5,52 % wachsen.

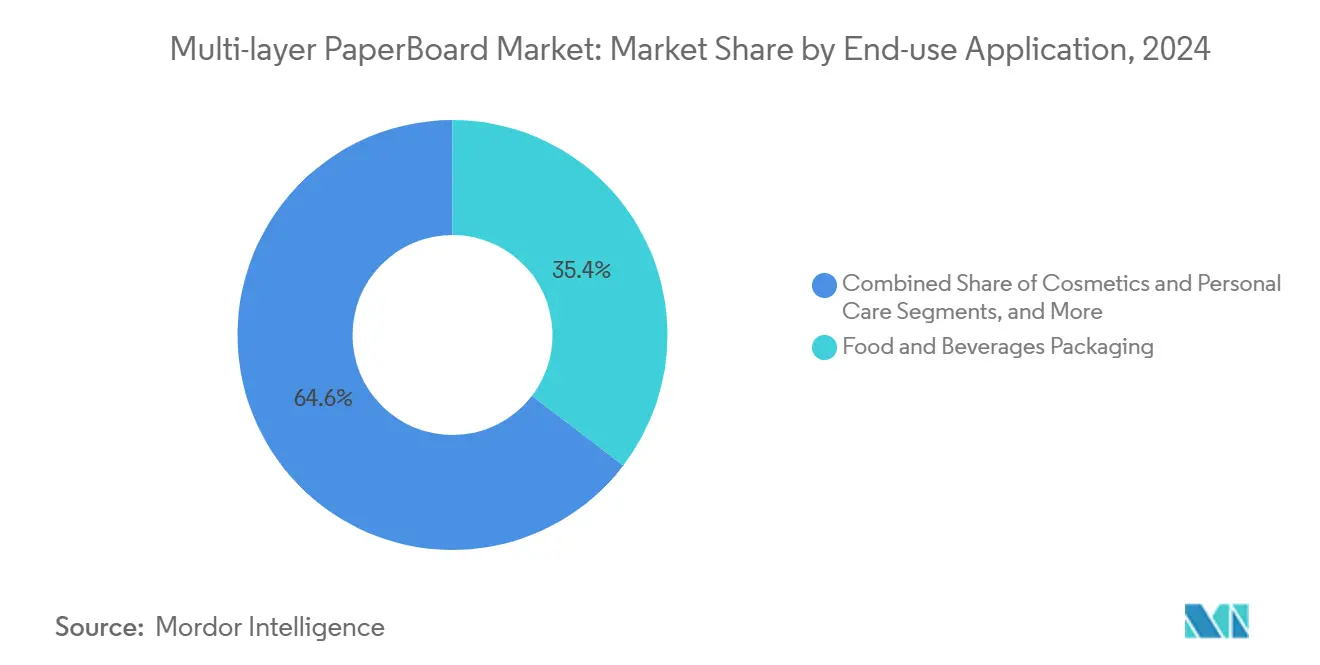

- Nach Anwendung entfielen im Jahr 2024 35,39 % des Marktanteils für mehrlagigen Karton auf Lebensmittel und Getränke.

- Nach Geografie wird die Marktgröße für mehrlagigen Karton in der Region Asien-Pazifik zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 5,37 % wachsen.

Globale Markttrends und Erkenntnisse fĂĽr mehrlagigen Karton

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce ausgelöste Explosion bei faserbasierten Sekundärverpackungen | +1.2% | Global, Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Selbstverpflichtungen der Markeninhaber zur Substitution von Kunststoffen (Ziele für 2030) | +0.9% | Global, angeführt von Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| ĂśberschĂĽssige ±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ůkapazitäten in Lateinamerika senken Inputkosten | +0.6% | Schwerpunkt Lateinamerika, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Leichtbautechnologie (Lagen aus mikrofibrillierter Cellulose) | +0.4% | Europa und Nordamerika, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verkaufsfertige Mehrfachverpackungen für schwer recycelbare Verpackungsgrößen | +0.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gebühren im Rahmen der erweiterten Herstellerverantwortung (EPR) begünstigen Fasermaterialien | +0.7% | Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Durch E-Commerce ausgelöste Explosion bei faserbasierten Sekundärverpackungen

Der globale Online-Einzelhandel wächst weiter, und jedes Paket erfordert robuste, bedruckbare Sekundärverpackungen. Amazon und andere Marktplätze schreiben schwerere Kartonqualitäten vor, die dem Druck und der Feuchtigkeit beim mehrstufigen Versand standhalten, was die Nachfrage nach mehrlagigen Konstruktionen beschleunigt. Das Segment Industrieverpackungen von International Paper verzeichnete im Jahr 2023 einen Umsatz von 15,6 Milliarden USD und unterstreicht damit die zentrale Rolle von Fasermaterialien in Fulfillment-Netzwerken. [2]International Paper Company, "Geschäftsbericht 2023," internationalpaper.com Faltschachtelkarton und vollgebleichter Sulfatkarton gewinnen Marktanteile, da sie die Druckoberflächen bieten, die Marken für ein eindrucksvolles Auspackerlebnis benötigen. Kapazitätserweiterungen in Nordamerika steigerten die Verpackungspapierproduktion im Jahr 2023 um 4,8 % und spiegeln damit die Wachstumskurven des E-Commerce wider. Hersteller, die Primär- und Recyclingfasern ausgewogen einsetzen können, bewältigen die Preisvolatilität bei alten Wellpappkartons und verkürzen gleichzeitig die Lieferzeiten für Online-Händler.

Selbstverpflichtungen der Markeninhaber zur Substitution von Kunststoffen

Führende Konsumgüterunternehmen verpflichten sich, bis 2030 jede Einzelhandelsverpackung recycelbar oder wiederverwendbar zu gestalten, was eine langfristige Fasernachfrage sichert. Graphic Packaging bestätigte die Eliminierung von 450 Millionen Kunststoffverpackungen allein im Jahr 2023 und leitete dieses Volumen in recycelbare Kartonverpackungen um. Beschaffungsrichtlinien bevorzugen nun zertifizierte Fasern selbst bei Preisaufschlägen, sofern die Regalattraktivität erhalten bleibt. WestRock gab bekannt, dass 97,8 % seines Portfolios im Jahr 2024 bereits die Recycelbarkeits- oder Kompostierbarkeitsanforderungen erfüllt und damit den Fahrplänen der Kunden entspricht. Die freiwilligen Ziele liegen über einer wachsenden Schicht von EPR-Gebühren, die Kunststoffe belasten und Unternehmensleitbilder in durchsetzbare Kostendifferenziale umwandeln.

ĂśberschĂĽssige ±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ůkapazitäten in Lateinamerika senken Inputkosten

Die Inbetriebnahme von Suzanos Cerrado-Werk im Jahr 2024 brachte 2,55 Millionen Tonnen Laubholzzellstoff in den globalen Handel, weitete das Angebot aus und dämpfte Preisspitzen. Brasilianische Hersteller profitieren von Logistikverbesserungen, die die Lieferkosten für Fasern an nordamerikanische und europäische Kartonwerke senken. Integrierte lateinamerikanische Akteure wie Klabin nutzen Arbitragemöglichkeiten zwischen Zellstoffexporten und interner Kartonverarbeitung, was ihnen Margenflexibilität bei schwankenden Altpapierpreisen verschafft. Die Abwertung des brasilianischen Real senkt die auf Dollar lautenden Inputkosten weiter, obwohl die Logistikinflation diesen Vorteil teilweise ausgleicht.

Leichtbautechnologie (Lagen aus mikrofibrillierter Cellulose)

Netzwerke aus mikrofibrillierter Cellulose (MFC) verstärken Faserbindungen und ermöglichen Gewichtsreduzierungen ohne Einbußen bei der Steifigkeit. Das Nordic Pulp and Paper Research Journal stellte fest, dass ein MFC-Zusatz von 4 % die Zugfestigkeit verdreifacht und damit den Weg für eine Reduzierung der Grammatur ebnet. Metsä Boards Mikrowellenkartonschachteln veranschaulichen die kommerzielle Tragfähigkeit: Sie reduzieren den Materialeinsatz und den CO₂-Fußabdruck bei gleichzeitig hochwertiger Grafik. Frühe Anwender sichern sich Kosten- und Nachhaltigkeitsvorteile, doch die Installation von Hochscherhomogenisatoren und fortschrittlichen Steuerungssystemen erfordert erhebliches Kapital, was für kleinere Werke eine Eintrittsbarriere darstellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Preisvolatilität bei Altpapier | -0.8% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Verarbeitungslinien für Karton mit mehr als 3 Lagen | -0.5% | Global, konzentriert in Hochvolumenanlagen | Mittelfristig (2–4 Jahre) |

| PFAS-Ausstieg erhöht Kosten für Barrierebeschichtungen | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Digitalisierung verringert Nachfrage nach Druck- und Grafikkarton | -0.6% | Global, am stärksten in entwickelten Märkten ausgeprägt | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Chronische Altpapierpreisvolatilität

Die Kosten für Recyclingfasern schwanken häufig um mehr als 40 % innerhalb eines Quartals, was die Budgetplanung für Qualitäten mit Recyclinganteil erschwert. Angebotsengpässe entstehen, wenn Exportkäufer überschüssige Behälter absorbieren oder wenn saisonale E-Commerce-Spitzen die Inlandsnachfrage erhöhen. Der Verband der Europäischen Papierindustrie meldete im Jahr 2023 einen Rückgang des Recyclingfaserverbrauchs um 7 % und verdeutlichte damit die destabilisierten Rohstoffflussverhältnisse. Integrierte Konzerne puffern die Volatilität durch Anpassung der Primärzellstoffanteile, aber von Sekundärfasern abhängige Werke sind bei Preisspitzen einer starken EBITDA-Kompression ausgesetzt.

Engpässe bei Verarbeitungslinien für Karton mit mehr als 3 Lagen

Die Herstellung von vier- oder fünflagigen Strukturen erfordert eine präzise Ausrichtung des Stoffauflaufs und eine sorgfältige Feuchtigkeitsbalancierung. Rayonier Advanced Materials betreibt Nordamerikas einzige Mehrlagen-Kartonmaschine mit einer Kapazität von 180.000 Tonnen pro Jahr und verdeutlicht damit die begrenzte installierte Basis. [3]Rayonier Advanced Materials, "Formular 10-K 2023," ryam.com Die Nachrüstung älterer Anlagen erfordert hohe Investitionen und längere Stillstandzeiten; die speziellen Formierpartien von ANDRITZ können die technische Hürde überwinden, verlängern jedoch die Amortisationszeiten über die Sichtbarkeit der Erträge in der Zyklusmitte hinaus. Wo Endmärkte dicke, hochsteife Substrate benötigen, schränken Kapazitätsengpässe die Angebotsflexibilität ein und erhöhen die Lieferzeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualität: Premium-Qualitäten stützen die Ertragsstabilität

Faltschachtelkarton behielt im Jahr 2024 mit 39,68 % den größten Anteil am Markt für mehrlagigen Karton und bedient schnelldrehende Konsumgüter, die von Druckklarheit und moderater Steifigkeit profitieren. Das Segment profitiert vom Bedarf des E-Commerce an attraktiver Präsentation im Haushalt und von regulatorischen Anforderungen zur Deinkbarkeit, die helle Substrate bevorzugen. Vollgebleichter Sulfatkarton verzeichnet trotz seines geringeren Volumens den schnellsten CAGR von 5,43 %, da Luxuskosmetik und Premium-Süßwaren strahlend weiße Oberflächen ohne Recyclingverunreinigungen erfordern. Vollungebleichter Karton und beschichtetes ungebleichtes Kraftpapier liefern festigkeitskritische Verpackungen für Getränketräger und Heimwerkerwerkzeuge, liegen aber bei den Wachstumsraten hinter Premium-Qualitäten zurück, da Markeninhaber die Regalästhetik aufwerten. Durch MFC ermöglichtes Leichtbau differenziert Premium-Angebote weiter und ermöglicht eine Grammaturreduzierung bei gleichzeitiger Einhaltung der Kantenstauchwerte. Hersteller mit eigenen Beschichtungslinien für retortierbare oder heißsiegelbare Barrieren erzielen höhere Verarbeitungsmargen, insbesondere wenn sie mit pharmazeutischen Audits abgestimmt sind, die niedrige Extrahierbarkeit zertifizieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Rohstoffquelle: Kreislaufwirtschaft treibt die Nutzung von Recyclingfasern voran

±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ůn dominieren mit 56,42 % des Volumens im Jahr 2024, da Lebensmittelkontaktprotokolle Recyclinginputs einschränken und hochwertige Kosmetikprodukte Farbkonsistenz erfordern. Zellstoffexpansionen in Lateinamerika dämpfen die Kosten und sichern langfristige Lieferverträge, was primärfaserbasierte Betriebe stĂĽtzt. Dennoch verzeichnet Recyclingfaser mit einem CAGR von 5,52 % das stärkere Wachstum, da EPR-Regelungen GebĂĽhrenparitätsvorteile einfĂĽhren und Werke Verunreinigungsentfernungsstufen installieren, die den WeiĂźegrad erhöhen. Hybride Fasermischungsmodelle kombinieren äuĂźere ±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ůlagen mit recycelten Mittellagen und erzeugen eine gĂĽnstigere Kostenkurve, ohne Lebensmittelkontaktschwellenwerte zu ĂĽberschreiten. Wenn die Altpapierpreise sinken, erholen sich recyclingzentrierte Maschinen schnell in Bezug auf die Marge, aber anhaltende Preisanstiege legen ihre Anfälligkeit offen und unterstreichen die Bedeutung von Dual-Zellstoff-Beschaffungsstrategien.

Nach Endanwendung: Gesundheitsverpackungen ĂĽbertreffen das Basiswachstum

Lebensmittel und Getränke hielten im Jahr 2024 einen Anteil von 35,39 % an der Marktgröße fĂĽr mehrlagigen Karton, begĂĽnstigt durch den täglichen Konsum und strengere Verbote von expandierten Polystyrolschalen. Barrierebeschichteter Faltschachtelkarton ersetzt Kunststoff in MĂĽsliverpackungen und TiefkĂĽhlgerichten, verlängert die Haltbarkeit und erfĂĽllt Recyclingversprechen. Pharmazeutische Verpackungen wachsen mit einem CAGR von 5,14 %, da alternde Bevölkerungen in den Vereinigten Staaten, Europa und Japan das Verschreibungsvolumen erhöhen und Schwellenländer die Arzneimittelabgabeinfrastruktur ausbauen. Serialisierungsvorschriften fĂĽr Kartons erfordern zudem robustere Substrate, die manipulationssichere Merkmale aufnehmen können. Kosmetik setzt auf Premium-±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ůqualitäten, um Markenidentitätskriterien zu erfĂĽllen, während Haushaltswaren Mehrfachverpackungsformate nutzen, die Logistikeffizienz und Augenhöhen-Marketing kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Geografische Analyse

Asien-Pazifik erzielte im Jahr 2024 mit 43,15 % den größten Anteil, angefĂĽhrt vom Verpackungsboom in China und dem Wachstum bei Blisterverpackungen in der indischen Generika-Herstellung. Die regionale Expansion mit einem CAGR von 5,37 % ist auf steigende verfĂĽgbare Einkommen und die Verlagerung von Elektronikmontagelinen zurĂĽckzufĂĽhren, die beide die Nachfrage nach Innenkartons und verkaufsfertigen AuĂźenverpackungen antreiben. Nordamerika profitiert trotz seiner Reife von einem stetigen Aufschwung durch den Omnichannel-Einzelhandel, wobei Quick-Commerce-Akteure polsternde und rĂĽcksendungsgeeignete Designs nachfragen. Die europäische Nachfrage wächst moderater, da der Energiepreisdruck die Werksökonomie belastet, doch der Kontinent verankert regulatorische Innovationen und ĂĽbernimmt EPR- und PFAS-Regelungen, die später weltweit Verbreitung finden. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ąnische Werke nutzen Kostenvorteile bei Eukalyptus-Laubholz, um sowohl den heimischen KonsumgĂĽtermarkt als auch Exportverbindungen in die Vereinigten Staaten zu bedienen. Naher Osten und Afrika stellen aufstrebende Knotenpunkte dar, in denen Infrastrukturausgaben und Bevölkerungswachstum den Pro-Kopf-Verpackungsverbrauch von einer niedrigen Basis aus steigern; globale MarktfĂĽhrer kooperieren zunehmend mit lokalen Verarbeitern, um komplexe Importzölle zu navigieren.

Wettbewerbslandschaft

Die Branchenkonsolidierung hat die Verhandlungsmacht zugunsten vertikal integrierter GroĂźkonzerne verschoben. Die Smurfit WestRock-Gruppe mit einem Wert von 34 Milliarden USD strebt jährliche Synergien von 400 Millionen USD an, indem Zellstoff-, Energie- und Logistikkapazitäten gebĂĽndelt werden. Die Ăśbernahme von DS Smith durch International Paper fĂĽr 7,3 Milliarden USD erschlieĂźt europäische Kraftliner-Anlagen fĂĽr nordamerikanisches ±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ů-Fluting und erweitert die Qualitätsvielfalt sowie Cross-Selling-Möglichkeiten. Mondis organisches Programm in Höhe von 1,2 Milliarden EUR (1,40 Milliarden USD) ergänzt Halbzellstoff-Fluting- und barrierebeschichtete Faltschachtelkarton-Linien, um regionale VersorgungslĂĽcken zu schlieĂźen und den Anteil erneuerbarer Energien zu erhöhen. Technologiebarrieren rund um MFC, Mehrlagen-Stoffaufläufe und PFAS-Ersatzbeschichtungen begĂĽnstigen forschungsintensive MarktfĂĽhrer; kleinere unabhängige Unternehmen konzentrieren sich auf Nischenaufträge oder Lohnverarbeitung. Markenaudits gewichten zunehmend Scope-3-Emissionen, was Werke mit Bioenergieanlagen und werkseigenen Recyclingkreisläufen begĂĽnstigt. Verhandlungen ĂĽber langfristige Abnahmeverträge bĂĽndeln nun COâ‚‚-FuĂźabdruckdaten und Recyclingbewertungen neben traditionellen Preis- und Mengenklauseln.

MarktfĂĽhrer in der Branche fĂĽr mehrlagigen Karton

International Paper Company

Smurfit Westrock plc

Mondi plc

Graphic Packaging Holding Co.

Metsä Board Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Smurfit WestRock meldete einen kombinierten Nettoumsatz von 7,5 Milliarden USD fĂĽr 2024 und ein Nettoergebnis von 319 Millionen USD und lieferte Integrationssynergien frĂĽher als geplant.

- Februar 2025: International Paper schloss die Ăśbernahme von DS Smith fĂĽr 7,3 Milliarden USD ab und schuf damit eine Umsatzplattform von 25 Milliarden USD in Nordamerika und Europa.

- Januar 2025: Stora Enso nahm in Oulu, Finnland, eine Konsumkartonlinie im Wert von 1 Milliarde EUR (1,17 Milliarden USD) in Betrieb, die auf eine Jahreskapazität von 450.000 Tonnen für Premium-Lebensmittelverpackungen ausgerichtet ist.

- Dezember 2024: Graphic Packaging nahm ein Recyclingkartonwerk im Wert von 950 Millionen USD in Waco, Texas, in Betrieb und erweiterte damit sein Netzwerk fĂĽr beschichteten Recyclingkarton um 400.000 Tonnen.

Berichtsumfang des globalen Marktes fĂĽr mehrlagigen Karton

| Faltschachtelkarton |

| Vollgebleichter Sulfatkarton |

| Beschichtetes ungebleichtes Kraftpapier |

| WeiĂźgedeckter Graukarton |

| Vollungebleichter Karton |

| ±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ů |

| Recyclingfaser |

| Lebensmittel- und Getränkeverpackungen |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Haushalts- und KonsumgĂĽter |

| Industrie und Elektronik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Indonesien | ||

| Thailand | ||

| Ăśbriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| °ŐĂĽ°ů°ě±đľ± | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| Ăśbriges Afrika | ||

| Nach Qualität | Faltschachtelkarton | ||

| Vollgebleichter Sulfatkarton | |||

| Beschichtetes ungebleichtes Kraftpapier | |||

| WeiĂźgedeckter Graukarton | |||

| Vollungebleichter Karton | |||

| Nach Rohstoffquelle | ±Ę°ůľ±łľĂ¤°ů´Ú˛ą˛ő±đ°ů | ||

| Recyclingfaser | |||

| Nach Endanwendung | Lebensmittel- und Getränkeverpackungen | ||

| Kosmetik und Körperpflege | |||

| Pharmazeutika | |||

| Haushalts- und KonsumgĂĽter | |||

| Industrie und Elektronik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | ||

| Argentinien | |||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Ăśbriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |||

| Indonesien | |||

| Thailand | |||

| Ăśbriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| °ŐĂĽ°ů°ě±đľ± | |||

| Ăśbriger Naher Osten | |||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ă„˛µ˛â±čłŮ±đ˛Ô | |||

| Ăśbriges Afrika | |||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist die prognostizierte Nachfrage nach mehrlagigem Karton bis 2030?

Der Verbrauch wird bis 2030 voraussichtlich 67,98 Millionen Tonnen erreichen, was einem CAGR von 4,15 % gegenĂĽber der Basis von 2025 entspricht.

Welche Qualitäten erzielen den größten Wert bei Premium-Verpackungen?

Faltschachtelkarton liefert das größte Volumen, während vollgebleichter Sulfatkarton das stärkste Wachstum bei Luxuslebensmittel- und Kosmetikkartons verzeichnet.

Wie beeinflussen GebĂĽhren im Rahmen der erweiterten Herstellerverantwortung die Materialwahl?

Gebührenregelungen im Vereinigten Königreich, Dänemark und anderen früh einführenden Märkten belasten recycelbare Kartonverpackungen mit niedrigeren Abgaben als Kunststoffe und lenken Markeninhaber in Richtung Faserverpackungen.

Warum ist Asien-Pazifik fĂĽr die kĂĽnftige Expansion entscheidend?

Die Region trägt 43,15 % der aktuellen Nachfrage bei und wächst schneller als jedes andere Gebiet, angetrieben durch den chinesischen E-Commerce, indische Pharmaexporte und die Konsumgüterproduktion in Südostasien.

Wie hat das PFAS-Verbot die Produktionskosten fĂĽr Karton beeinflusst?

Die Abschaffung von PFAS hat die Kosten für Barrierebeschichtungen um 15–25 % erhöht, hat aber auch Investitionen in cellulosebasierte Lösungen beschleunigt, die Fasermaterialien für fettbeständige Lebensmittelverpackungen wettbewerbsfähig halten.

Seite zuletzt aktualisiert am: