Morphin ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und -Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

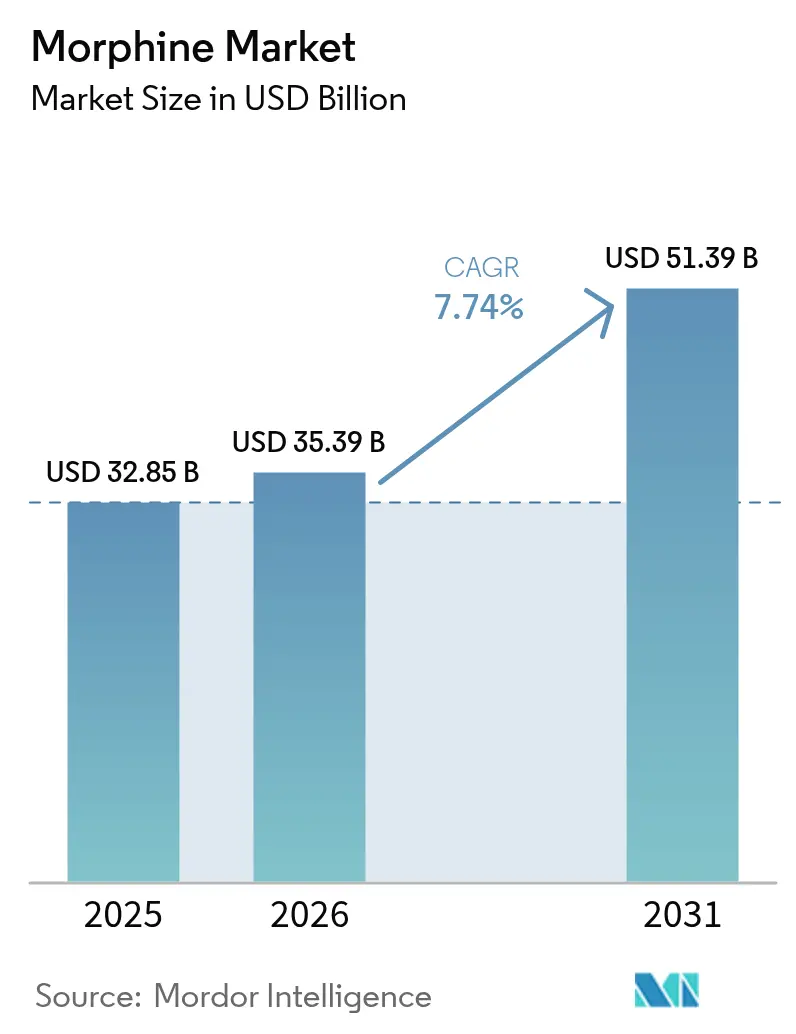

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 35.39 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 51.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Morphin Marktanalyse von şÚÁĎŐýÄÜÁż

Der Morphin Markt wurde im Jahr 2025 auf 32,85 Milliarden USD bewertet und wird voraussichtlich von 35,39 Milliarden USD im Jahr 2026 auf 51,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,74 % während des Prognosezeitraums (2026–2031). Diese Expansion beruht auf einer alternden Bevölkerung, die mehr chirurgische und palliative Eingriffe benötigt, dem Aufkommen missbrauchshemmender Formulierungen, die Regulierungsbehörden Sicherheit vermitteln, sowie der raschen Digitalisierung von Arzneimittelverabreichungssystemen in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn. Versorgungsengpässe, die durch Afghanistans Mohnrestriktionen ausgelöst wurden, haben die Rohstoffkosten erhöht, aber auch den illegalen Wettbewerb eingedämmt und damit die Preissetzungsmacht der Hersteller gestärkt. Gleichzeitig verfolgen fĂĽhrende Spezialgenerikaanbieter Fusionen, um Größenvorteile und Compliance-Expertise zu erlangen; die Fusion von Mallinckrodt und Endo unterstreicht diesen Konsolidierungsdruck. Digital gestĂĽtzte patientenkontrollierte Analgesie-Pumpen reduzieren unerwĂĽnschte Arzneimittelreaktionen um 79,2 % und machen die intelligente Infusionstechnologie zu einem entscheidenden Auswahlkriterium fĂĽr °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů. Trotz strengerer Aufsicht treibt die robuste Nachfrage nach HĂĽft- und Kniegelenkersatz sowie die breite Expansion des Hospizwesens die Entwicklung des Morphin Marktes weiterhin voran.

Wichtigste Erkenntnisse des Berichts

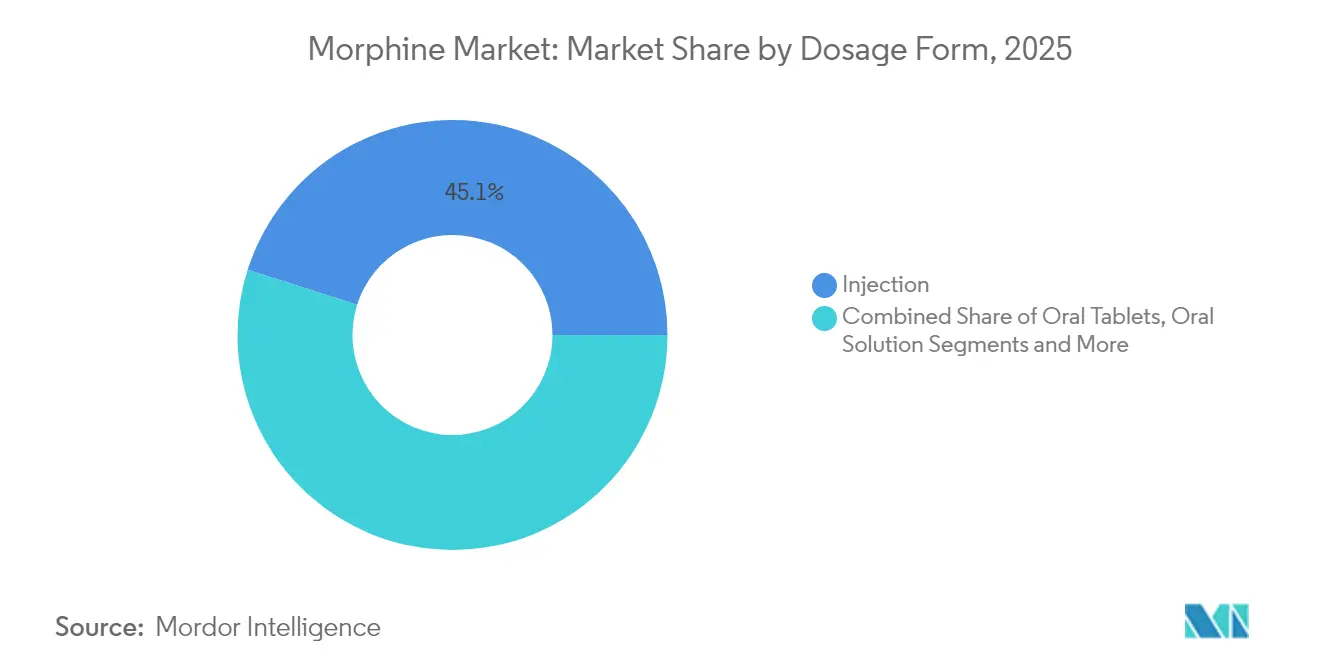

- Nach Darreichungsform entfielen 2025 auf injizierbare Produkte 45,10 % des Morphin Marktanteils; orale Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 8,14 % wachsen.

- Nach Freisetzungstyp führten Sofortfreisetzungspräparate im Jahr 2025 mit einem Umsatzanteil von 60,05 %, während Retardformulierungen bis 2031 mit einer CAGR von 9,22 % prognostiziert werden.

- Nach Verabreichungsweg entfiel die intravenöse Verabreichung im Jahr 2025 auf 57,40 % der Morphin ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ; die intrathekale Verabreichung soll zwischen 2026 und 2031 mit einer CAGR von 12,98 % wachsen.

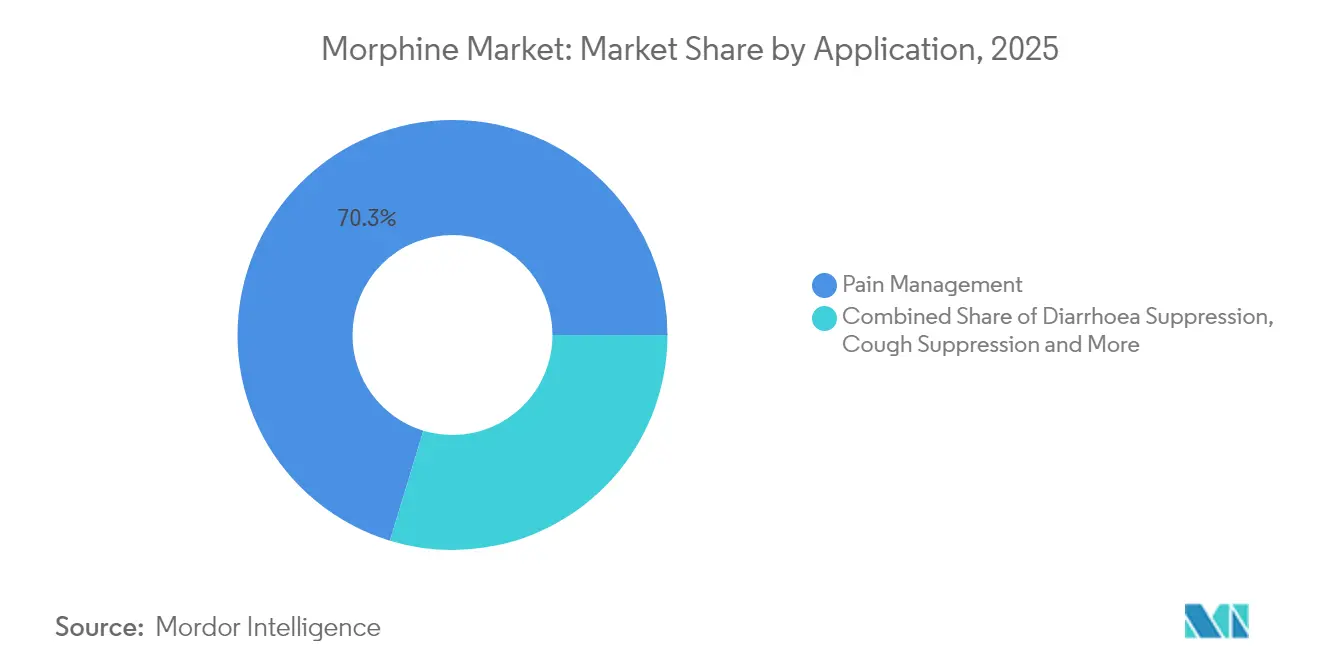

- Nach Anwendung dominierte das Schmerzmanagement im Jahr 2025 mit einem Umsatzanteil von 70,30 %; die ±áłÜ˛őłŮ±đ˛ÔłÜ˛ÔłŮ±đ°ů»ĺ°ůĂĽł¦°ěłÜ˛Ô˛µ verzeichnet bis 2031 eine CAGR von 8,49 %.

- Nach Endverbraucher hielten °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů im Jahr 2025 einen Anteil von 38,35 % an der Morphin ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ, während Online-Apotheken auf eine CAGR von 8,01 % bis 2031 zusteuern.

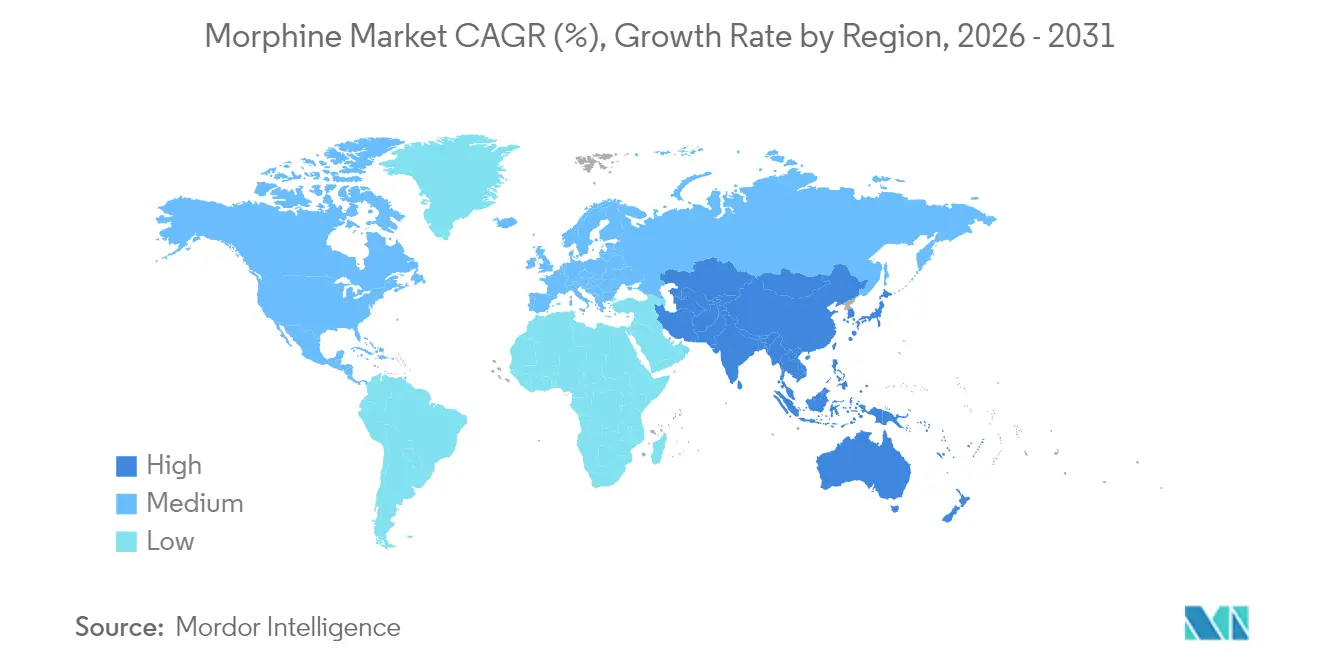

- Nach Geografie fĂĽhrte Nordamerika im Jahr 2025 mit einem Anteil von 34,45 % am Morphin Markt, obwohl der asiatisch-pazifische Raum mit einer CAGR von 9,48 % bis 2031 aufholt.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Morphin Markttrends und -erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung missbrauchshemmender Retard- (ER) Formulierungen | +1.5% | Nordamerika und Europa, regulatorischer Spillover nach Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunahme globaler Hüft- und Kniegelenkersatzoperationen | +1.2% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digital gestĂĽtzte PCA-Pumpen treiben die injizierbare Nachfrage in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn an | +0.9% | Global, angefĂĽhrt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Rasche Expansion von Hospiz- und Palliativpflegebetten in verschiedenen Regionen weltweit | +0.8% | Global, mit dem höchsten Wachstum in Asien-Pazifik und Nahost-Afrika | Langfristig (≥ 4 Jahre) |

| Aufkommende mikrosphärische Depot-Forschung und -Entwicklung zur Verlängerung der Analgesie | +0.6% | Nordamerika und Europa, frühe Adoptionsphase | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

EinfĂĽhrung missbrauchshemmender Retard- (ER) Formulierungen

Die FDA-Zulassung des aktualisierten REMS fĂĽr RoxyBond im November 2024 setzte einen SicherheitsmaĂźstab, der nun alle ER-Opioide einschlieĂźlich Morphin umfasst[1]US-amerikanische Behörde fĂĽr Lebensmittel- und Arzneimittelsicherheit, "Zulassungsschreiben 209777Orig1s010," accessdata.fda.gov. Die SentryBond-Technologie, die in 2.000 Manipulationstests validiert wurde, schränkt den intranasalen und intravenösen Missbrauch ein und verschafft Herstellern einen Wettbewerbsvorteil. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů und Versicherer akzeptieren Premiumpreise, da das Haftungsrisiko sinkt, wenn Verschreiber missbrauchshemmende Produkte wählen. Die frĂĽhe Akzeptanz verbessert den Umsatz pro Dosis und erhöht die Markteintrittsbarrieren fĂĽr technologisch weniger fortgeschrittene Wettbewerber. Da Regulierungsbehörden im asiatisch-pazifischen Raum ähnliche Kennzeichnungsvorschriften ĂĽbernehmen, beschleunigt sich die globale Verbreitung und stärkt den kurzfristigen Absatzschwung.

Rasche Expansion von Hospiz- und Palliativpflegebetten in verschiedenen Regionen weltweit

Das CMS erhöhte die Hospizvergütungen für das Haushaltsjahr 2025 um 2,6 % und führte damit 705 Millionen USD in die Budgets für die Versorgung am Lebensende zu[2]Zentren für Medicare- und Medicaid-Dienste, "Aktualisierung des Hospiz-Lohnindex und der Vergütungssätze für das Haushaltsjahr 2025," federalregister.gov. Usbekistan eröffnete sein erstes Kinderhospiz und signalisiert damit Bedarf in einkommensschwächeren Umgebungen. Eine chinesische Studie bewertete den Bedarf an häuslicher Hospizversorgung mit 115,70 Punkten und unterstreicht damit den ungedeckten Bedarf in der zweitgrößten Volkswirtschaft der Welt. Die WHO-Richtlinie vom Mai 2025, die einen breiteren Zugang zu kontrollierten Arzneimitteln fordert, könnte zu regulatorischen Reformen führen, die Lieferketten erleichtern. Diese strukturellen Veränderungen verbreitern den Morphin Markt, da sich die Zahl der Palliativpflegebetten erhöht und Verschreiber Opioidprotokolle standardisieren.

Digital gestĂĽtzte PCA-Pumpen treiben die injizierbare Nachfrage in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn an

In 1.327 Betten eingefĂĽhrte intelligente Infusionspumpen erreichten eine 100%ige Einhaltung der Arzneimittelbibliothek und reduzierten Dosierungsalarme auf 0,79 % und etablierten die Geräte damit als Notwendigkeit fĂĽr die Patientensicherheit. WLAN-gestĂĽtzte orale PCA-Einheiten reduzieren die Verabreichungszeit durch Pflegepersonal um 84 % und verwandeln Kapitalausgaben in schnelle Arbeitseinsparungen. Cloud-verbundene Pumpen gewährleisten eine Infusionsgenauigkeit von ±6,47 % und ermöglichen Echtzeit-Audits, die °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů bei der Beschaffung nutzen. Da Morphin die akuten Schmerzregime dominiert, steigert jede neue intelligente Pumpe effektiv die injizierbaren Mengen. Anbieter, die Morphin mit interoperablen Geräten bĂĽndeln, profitieren von stabileren Verträgen und besserem Zugang zu Arzneimittelformularen.

Zunahme globaler HĂĽft- und Kniegelenkersatzoperationen

Die WHO-Resolution WHA77.4 drängt Gesundheitssysteme zur Erweiterung chirurgischer Kapazitäten und steigert damit indirekt den perioperativen Morphinbedarf. Der Plan von Ontario Health für 2024/25 zur Verkürzung von Wartezeiten zeigt, wie regionale Politik in Wachstum bei Eingriffsvolumina umgesetzt wird. Die patientenkontrollierte Analgesie in Notaufnahmen steigerte die Zufriedenheit ohne Erhöhung unerwünschter Ereignisse und stärkt damit die Rolle von Morphin in der postoperativen Versorgung. Da minimalinvasive Techniken Krankenhausaufenthalte verkürzen, setzen Kliniker bei Durchbruchschmerzen weiterhin auf Morphin, sodass steigende Operationszahlen den Morphin Markt auf einem Aufwärtstrend halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Umleitung von verschreibungspflichtigen Opioiden und Schwarzmarktweiterverkauf | -1.8% | Global, am schwerwiegendsten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Nationale REMS und strengere Kennzeichnungsanforderungen von FDA und EMA | -1.1% | Nordamerika und Europa, regulatorischer Spillover global | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe beim Mohn-Rohstoff (Papaver Somniferum) Anbau | -0.7% | Globale Lieferkette, Preisvolatilität in allen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Umleitung von verschreibungspflichtigen Opioiden und Schwarzmarktweiterverkauf

Die DEA beschlagnahmte im April 2025 in New Mexico 2,7 Millionen Fentanyl-Pillen, was das Ausmaß des illegalen Handels widerspiegelt, der legale Verschreibungen unterdrückt[3]DEA-Hauptquartier, "DEA beschlagnahmt Rekordmenge an Fentanyl-Pillen," dea.gov. Strafverfolgungen von Klinikern wegen Diebstahls schüren Angst vor beruflicher Haftung und verringern die Verschreibungsbereitschaft. Das DOJ verknüpft mehr als 110.000 Überdosierungstode mit Opioiden, was zur Verschärfung von Quoten und Meldepflichten führt, die den Vertrieb verzögern. Höhere Compliance-Kosten verlangsamen Lieferungen und dämpfen das kurzfristige Wachstum des Morphin Marktes.

Versorgungsengpässe beim Mohn-Rohstoffanbau

Die Taliban-Vollstreckung reduzierte die afghanischen Mohnfelder zwischen 2023 und 2024 um 67 % und trieb den Opiumpreis auf 750 USD pro Kilogramm, das Zehnfache des Niveaus von 2022. Badakhshan liefert nun über die Hälfte der verbleibenden Produktion und konzentriert das Risiko in einem abgelegenen Gebiet mit schlechter Logistik. 6,9 Millionen Afghanen sind auf Opium als Einkommensquelle angewiesen, sodass die Bestandsdauer des Verbots ungewiss ist und die Lagerplanung in der Schwebe lässt. Da alternative Anbauflächen vergleichbarer Größe fehlen, sind pharmazeutische Käufer mit anhaltender Kosteninflation konfrontiert, die langfristig die Margen im Morphin Markt schmälert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Darreichungsform: Dominanz injizierbarer Produkte treibt die Akzeptanz in °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn an

Injizierbare Produkte beanspruchten im Jahr 2025 45,10 % des Morphin Marktanteils aufgrund des schnellen Wirkungseintritts und der präzisen Dosierkontrolle, die in Operationssälen und Notaufnahmen unerlässlich sind. Die Interoperabilität intelligenter Infusionspumpen senkte die Medikationsfehlerrate um 15,4 % bis 90,5 % und schuf eine klinische Rechtfertigung für hochwertige injizierbare Verträge. Orale Lösungen, gestützt durch die Expansion des Hospizwesens, sollen bis 2031 eine CAGR von 8,14 % verzeichnen und damit einen Teil der Zugangslücke in palliativen Umgebungen schließen.

Zunehmende Engpässe bei injizierbaren Opioiden zwingen Krankenhausapotheker, einige Patienten auf orale Formen umzustellen und beschleunigen damit indirekt die orale Akzeptanz. Dennoch hält das anhaltende Wachstum bei Operationen die Injektionslinie in absoluten Werten klar vorn und stellt sicher, dass der Morphin Markt einen ausgewogenen Produktmix beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfĂĽgbar

Nach Freisetzungstyp: Retardformulierungsinnovation beschleunigt das Wachstum

Sofortfreisetzungsformulierungen hielten im Jahr 2025 einen Anteil von 60,05 % aufgrund der tief verwurzelten Vertrautheit der Verschreiber und der Leichtigkeit der Versicherungserstattung. Doch Retardpräparate, verstärkt durch missbrauchshemmende Schichten, sind fĂĽr eine CAGR von 9,22 % vorgesehen – den höchsten Wert unter den Freisetzungskategorien. Die Morphin ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Retardprodukte soll deutlich steigen, da Krankenversicherer ein geringeres Umleitungsrisiko als kosteneffizient ĂĽber den Therapiezyklus betrachten.

Von der FDA überwachte REMS intensivieren Schulungen und Dokumentationspflichten. Hersteller, die bereit sind in Nanoschlüssel- oder Mikrosphärentechnologien zu investieren, können Premiumpreise ansetzen und gleichzeitig REMS-Ziele erfüllen. Flexible Lizenzierungswege ermutigen regionale Akteure, mit globalen Innovatoren zu kooperieren und die Formulierungspipeline im Morphin Markt zu bereichern.

Nach Verabreichungsweg: Intrathekales Wachstum spiegelt spezialisierte Anwendungen wider

±ő˛ÔłŮ°ů˛ą±ą±đ˛Ôö˛őe Modalitäten generierten den GroĂźteil der Krankenhausumsätze und repräsentierten im Jahr 2025 57,40 % der Morphin ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ. Dennoch werden intrathekale Systeme alle anderen mit einer CAGR von 12,98 % ĂĽbertreffen, angetrieben durch chronische Krebsschmerzfälle, bei denen die systemische Dosierung versagt. Depotbasierte Naloxon-Prodrugs in der präklinischen PrĂĽfung bieten zukĂĽnftige ĂśberdosierungsschutzmaĂźnahmen, die eine breitere intrathekale Akzeptanz fördern könnten.

Epidurale und subkutane Verabreichungswege behalten Nischenpositionen in der Geburtshilfe und der ambulanten Versorgung. Innovationen, die Pumpeneinstellungen mit Warnhinweisen aus elektronischen Gesundheitsakten synchronisieren, versprechen die Dosierungsgenauigkeit zu verbessern und die Rolle von Morphin in mehreren klinischen Behandlungspfaden zu stärken.

Nach Anwendung: FĂĽhrungsposition im Schmerzmanagement sieht sich therapeutischer Diversifizierung gegenĂĽber

Das Schmerzmanagement generierte im Jahr 2025 70,30 % der Umsätze und hält Morphin als analgetisches RĂĽckgrat fĂĽr Onkologie-, neuropathische und Osteoarthritis-Protokolle. Jedoch verzeichnet die ±áłÜ˛őłŮ±đ˛ÔłÜ˛ÔłŮ±đ°ů»ĺ°ůĂĽł¦°ěłÜ˛Ô˛µ eine CAGR von 8,49 %, angetrieben durch die Integration in die Atemwegsversorgung, wo Kodein-Alternativen nicht ausreichen. Aufkommende Formulierungen mit geringerer Histaminfreisetzung zielen darauf ab, antitussive Nebenwirkungen zu reduzieren.

Regulatorische Komplexität behindert die Abdeckung von Krebsschmerzen in Entwicklungsmärkten; eine Umfrage zeigte, dass die Hälfte der Weltbevölkerung in Ländern lebt, in denen Opioidvorschriften den Zugang einschränken. Das Nebenwirkungsmanagement beeinflusst ebenfalls die Nutzung: 30 % der japanischen Schwachopioide-Nutzer erlebten in der ersten Woche Verstopfung, was die Entwicklung von Begleitlaxantiva fördert, die wiederum auf die Morphin-Adhärenz rückwirken. Da sich klinische Leitlinien weiterentwickeln, diversifiziert sich der Morphin Markt, ohne seine Führungsposition im Schmerzmanagement einzubüßen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfĂĽgbar

Nach Endverbraucher: Online-Apotheken treiben die digitale Transformation voran

°°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů machten im Jahr 2025 38,35 % des Morphin Marktanteils aus, doch Online-Apotheken verzeichnen mit einer CAGR von 8,01 % das stärkste Wachstum. Telemedizinwachstum und Rezept-Upload-Funktionen machen virtuelle Kanäle attraktiv, insbesondere fĂĽr chronisch kranke Patienten, die bequeme Nachbestellungen benötigen. Die Logistik fĂĽr kontrollierte Substanzen bleibt jedoch streng; Walgreens buchte 6,6 Milliarden USD fĂĽr opioidbezogene Verbindlichkeiten und unterstreicht damit das Compliance-Risiko.

Großhandelsgiganten wie McKesson betreiben 27 DEA-regulierte Verteilerzentren und investieren in Blockchain-Pilotprogramme für die Rückverfolgbarkeit. Ihre Größe sichert eine stetige Krankenhausversorgung und ermöglicht gleichzeitig Erfüllungspartnerschaften mit E-Apotheken.

Geografische Analyse

Nordamerika verankerte im Jahr 2025 34,45 % des Morphin Marktes aufgrund robuster Versicherungsabdeckung, hohem chirurgischen Volumen sowie strenger, aber transparenter FDA- und DEA-Aufsicht. Die Akzeptanz missbrauchshemmender Formulierungen ist hier am höchsten und verbindet Volkgesundheitsauflagen mit Herstellerinnovation. Digitale PCA-Pumpen werden früh adoptiert und festigen damit die klinische Stellung von Morphin weiter.

Europa pflegt ein ausgewogenes regulatorisches Umfeld unter EMA-Koordination. Die Erstattungsrahmen variieren zwischen den Ländern, doch eine breite VerfĂĽgbarkeit von Palliativversorgung sichert die Basisnachfrage. Hersteller nutzen EU-interne Versorgungskanäle, um die Volatilität bei afghaniÂschen Rohstoffen auszugleichen und Kostensteigerungen zu dämpfen, die durch den Morphin Markt wellenmäßig verlaufen.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 9,48 % den stärksten Anstieg, begĂĽnstigt durch umfangreiche Krankenhausneubauten, eine alternde Bevölkerung und politische MaĂźnahmen zur Lockerung von ZugangshĂĽrden fĂĽr Opioide. Malaysia verzeichnete einen Anstieg des gesamten Opioidkonsums um 993,18 %, wobei Fentanyl dominiert; in Thailand und Vietnam bleibt Morphin das wichtigste Analgetikum. WHO-Richtlinien dĂĽrften Zulassungen und Beschaffungsfinanzierungen beschleunigen und die Morphin ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ in einkommensschwächeren Segmenten ausweiten.

Wettbewerbslandschaft

Die Konsolidierung der Branche beschleunigt sich, da Compliance-HĂĽrden steigen. Die Fusion von Mallinckrodt und Endo im Jahr 2025 schuf eine Umsatzplattform von 3,6 Milliarden USD mit erweiterten Franchises fĂĽr kontrollierte Substanzen. Die Spezialgenerikassparte von Mallinckrodt wuchs 2024 um 23 %, begĂĽnstigt durch resiliente Morphinvolumina trotz Rohstoffkosteninflation.

Die Differenzierung konzentriert sich auf Formulierungstechnologie. Ensysce Biosciences entwickelt PF614 mit Trypsin-aktiviertem Missbrauchsschutz und zielt auf die Reduzierung oraler Überdosierung bei gleichzeitig anhaltender Wirksamkeit. Gleichzeitig stehen generische Anbieter in Indien und der Türkei vor Kapitalherausforderungen bei der Nachrüstung von Anlagen für REMS-konforme Produktion, was die Eintrittsbarrieren hoch hält und Amtsinhabern ermöglicht, ihre Preisgestaltung zu wahren.

Resilienz der Lieferkette definiert nun die Wettbewerbsfähigkeit. Unternehmen mit diversifizierten Mohnquellen in Australien, Frankreich und Spanien mildern afghaniÂsche Schocks, während Unternehmen ohne alternative Anbauflächen schlankere Margen akzeptieren. Digitale RĂĽckverfolgbarkeit und KĂĽhlkettenanalytik gewinnen als Beschaffungskriterien an Bedeutung und drängen Hersteller dazu, IT- und Qualitätssicherungsstrategien zu verknĂĽpfen.

FĂĽhrende Unternehmen der Morphin-Branche

Pfizer Inc.

Verve Health Care Ltd.

AbbVie Inc.

Mallinckrodt Pharmaceuticals

Sun Pharma Industries Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Pharmascience Canada fĂĽhrte pms-MORPHINSULFAT 5 mg und 10 mg Tabletten zur Behandlung chronischer starker Schmerzen bei Erwachsenen ein.

- April 2024: Japans Gesundheitsministerium gab aktualisierte medizinische Betäubungsmittel-Leitlinien heraus, die auf WHO-Empfehlungen basieren und die sachgemäße Verwendung von Morphin in der Krebsversorgung fördern sollen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Morphinmarkt als den weltweiten jährlichen Verkaufswert von Morphin in pharmazeutischer Qualität in allen Stärken, Freisetzungsprofilen und Darreichungsformen, das zur Analgesie, als Anästhesiehilfsmittel, zur ±áłÜ˛őłŮ±đ˛ÔłÜ˛ÔłŮ±đ°ů»ĺ°ůĂĽł¦°ěłÜ˛Ô˛µ oder zur Durchfallbekämpfung ĂĽber °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů, den Einzelhandel und Online-Kanäle abgegeben wird. Der Wert umfasst sowohl markengeschĂĽtzte als auch nicht markengeschĂĽtzte Fertigarzneimittel, die den Endverbraucher innerhalb eines Kalenderjahres erreichen.

Ausschluss vom Geltungsbereich: Der Handel mit rohen Mohnalkaloiden, Heroin, Morphin für die Veterinärmedizin und die eigenständige Herstellung von Wirkstoffen in Lohnarbeit sind ausgeschlossen.

Ăśberblick ĂĽber die Segmentierung

- Nach Darreichungsform

- Injektion

- Orale Tabletten / Kapseln

- Orale Lösung / Tropfen

- ´Üä±č´Úł¦łó±đ˛Ô

- Nach Freisetzungstyp

- Sofortfreisetzung (IR)

- Retardfreisetzung (ER) / Kontrollierte Freisetzung

- Nach Verabreichungsweg

- ±ő˛ÔłŮ°ů˛ą±ą±đ˛Ôö˛ő

- Intramuskulär / Subkutan

- Epidural

- Intrathekal

- Nach Anwendung

- Schmerzmanagement

- Krebsschmerz

- Neuropathischer Schmerz

- Osteoarthritis- und muskuloskelettaler Schmerz

- Sonstige Schmerzsegmente

- ¶ŮłÜ°ůł¦łó´Ú˛ą±ô±ôłÜ˛ÔłŮ±đ°ů»ĺ°ůĂĽł¦°ěłÜ˛Ô˛µ

- ±áłÜ˛őłŮ±đ˛ÔłÜ˛ÔłŮ±đ°ů»ĺ°ůĂĽł¦°ěłÜ˛Ô˛µ

- Adjuvans zur Anästhesie

- Schmerzmanagement

- Nach Endverbraucher

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Einzelhandelsapotheken

- Häusliche Pflege / Hospizbetten

- Online-Apotheken

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- GCC

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Anästhesisten, Onkologie-Apotheker, Hospizschwestern, Aufsichtsbehörden und Großhändler in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. In den Gesprächen wurden Nutzungsmuster, durchschnittliche Verkaufspreise, Abzweigungsverluste und wahrscheinliche Auswirkungen bevorstehender REMS-Aktualisierungen, die nur selten in den Dokumenten auftauchen, genauer untersucht.

Desk Research

Wir begannen mit maĂźgeblichen öffentlichen Datensätzen der Weltgesundheitsorganisation, des BĂĽros der Vereinten Nationen fĂĽr Drogen- und Verbrechensbekämpfung, der US-amerikanischen Arzneimittelzulassungsbehörde (FDA), von Eurostat und der nationalen Betäubungsmittelämter, die Produktionsquoten, unerwĂĽnschte Ereignisse und Verschreibungsregeln aufzeigen. Brancheninformationen wurden durch die 10-Ks von Unternehmen, Ausschreibungsportale von °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn, von Fachleuten begutachtete Fachzeitschriften ĂĽber postoperative Schmerzen und proprietäre Feeds von D&B Hoovers und Dow Jones Factiva, die Preisspannen und Verschiebungen im Vertriebsweg aufzeigten, ergänzt. Diese Beispiele veranschaulichen unsere Eingaben am Schreibtisch; die Analysten zapften viele zusätzliche Ressourcen an, während sie die Evidenzbasis aufbauten.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Modell wandelt Quoten für kontrollierte Substanzen auf Länderebene und Zählungen von Krankenhausentlassungen in einen jährlichen Milligramm-Nachfragepool um, der mit stichprobenartig erhobenen Ab-Werk-Preisen aus Lieferanten-Roll-ups abgeglichen wird, um Einnahmen zu erzielen. Die wichtigsten Einflussfaktoren - Krebsinzidenz, Hüft- und Kniegelenkersatz, geriatrischer Bevölkerungsanteil, Einführung der Verschreibungsüberwachung und durchschnittliche Verweildauer - fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Begrenzte Bottom-up-Prüfungen der Lieferunterlagen ausgewählter Hersteller und Audits der Vertriebskanäle schließen verbleibende Lücken vor der endgültigen Anpassung.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand von Importprotokollen und Verschreibungsprüfungen überprüft; wesentliche Abweichungen führen zu einer erneuten Kontaktaufnahme mit den Befragten und einer Überprüfung durch leitende Mitarbeiter. Die Berichte werden jedes Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen bei Quotenkürzungen, größeren Rückrufaktionen oder Preisschocks.

Warum unsere Morphin-Basislinie einer Überprüfung standhält

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Darreichungsformen, Kanäle, Preisjahre und Aktualisierungsrhythmen wählen. Mordor verankert seinen Wert für 2025 auf Quoten für kontrollierte Substanzen und validierte ASPs, wodurch versteckte Ausschlüsse reduziert werden, die viele Gesamtwerte der Wettbewerber unterdrücken.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Nichtberücksichtigung von injizierbaren Arzneimitteln für den institutionellen Bereich, die lineare Extrapolation des Wachstums auf der Grundlage älterer Daten, die Verfolgung von Produkten, die nur im Einzelhandel verkauft werden, und einheitliche globale ASP-Annahmen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 32,85 Mrd. USD (2025) | şÚÁĎŐýÄÜÁż | - |

| 23,86 Mrd. USD (2023) | Globale Unternehmensberatung A | Formen mit verlängerter Wirkstofffreisetzung ausgeschlossen, Wachstum 2023 bis 2025 linear gestreckt |

| 22,46 Mrd. USD (2023) | Fachzeitschrift B | Bezieht sich auf Daten von Einzelhandelsapotheken und lässt GroĂźausschreibungen von °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ůn auĂźer Acht |

| 20,88 Mrd. USD (2025) | Industrieverband C | Verwendet einen einzigen weltweiten ASP, ignoriert regionale Kostenunterschiede |

Zusammengenommen zeigt der Vergleich, dass das disziplinierte Rahmenwerk von Mordor eine ausgewogene, transparente Basis liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können, wenn Umfang, Preisgestaltung und Aktualisierungsrhythmus harmonisiert sind.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Morphin Marktes?

Der Morphin Markt beläuft sich im Jahr 2026 auf 35,39 Milliarden USD und wird voraussichtlich bis 2031 auf 51,39 Milliarden USD steigen.

Welche Darreichungsform dominiert den globalen Absatz?

Injizierbare Formulierungen führen mit 45,10 % des Morphin Marktanteils im Jahr 2025 aufgrund der Krankenhausnachfrage nach schneller und präziser Analgesie.

Warum wachsen Retardformulierungen schneller als Sofortfreisetzungsformulierungen?

Missbrauchshemmende Technologien in Verbindung mit neuen REMS-Rahmenbedingungen machen Morphin mit Retardfreisetzung sicherer und attraktiver und treiben eine CAGR von 9,22 % bis 2031 an.

Welche Region verzeichnet das schnellste Marktwachstum?

Der asiatisch-pazifische Raum weist mit 9,48 % die höchste regionale CAGR auf, unterstützt durch Investitionen in die Gesundheitsinfrastruktur und die Modernisierung der Regulierung.

Wie beeinflussen intelligente Infusionspumpen die Morphin-Nutzung?

Intelligente PCA-Systeme reduzieren schwere unerwĂĽnschte Arzneimittelreaktionen um 79,2 % und verkĂĽrzen die Verabreichungszeit durch Pflegepersonal, was °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů dazu veranlasst, injizierbares Morphin bevorzugt mit interoperablen Geräten einzusetzen.

Welche Risiken bedrohen eine nachhaltige Marktexpansion?

Zunehmende Umleitung verschreibungspflichtiger Opioide und Versorgungsschocks durch Verbote des Mohnanbaus schaffen regulatorische und kostenbezogene Gegenwind, der die Wachstumsraten in den nächsten zwei Jahren dämpfen könnte.

Seite zuletzt aktualisiert am: