Globale Größe und Marktanteil des Molekularbiosensoren-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

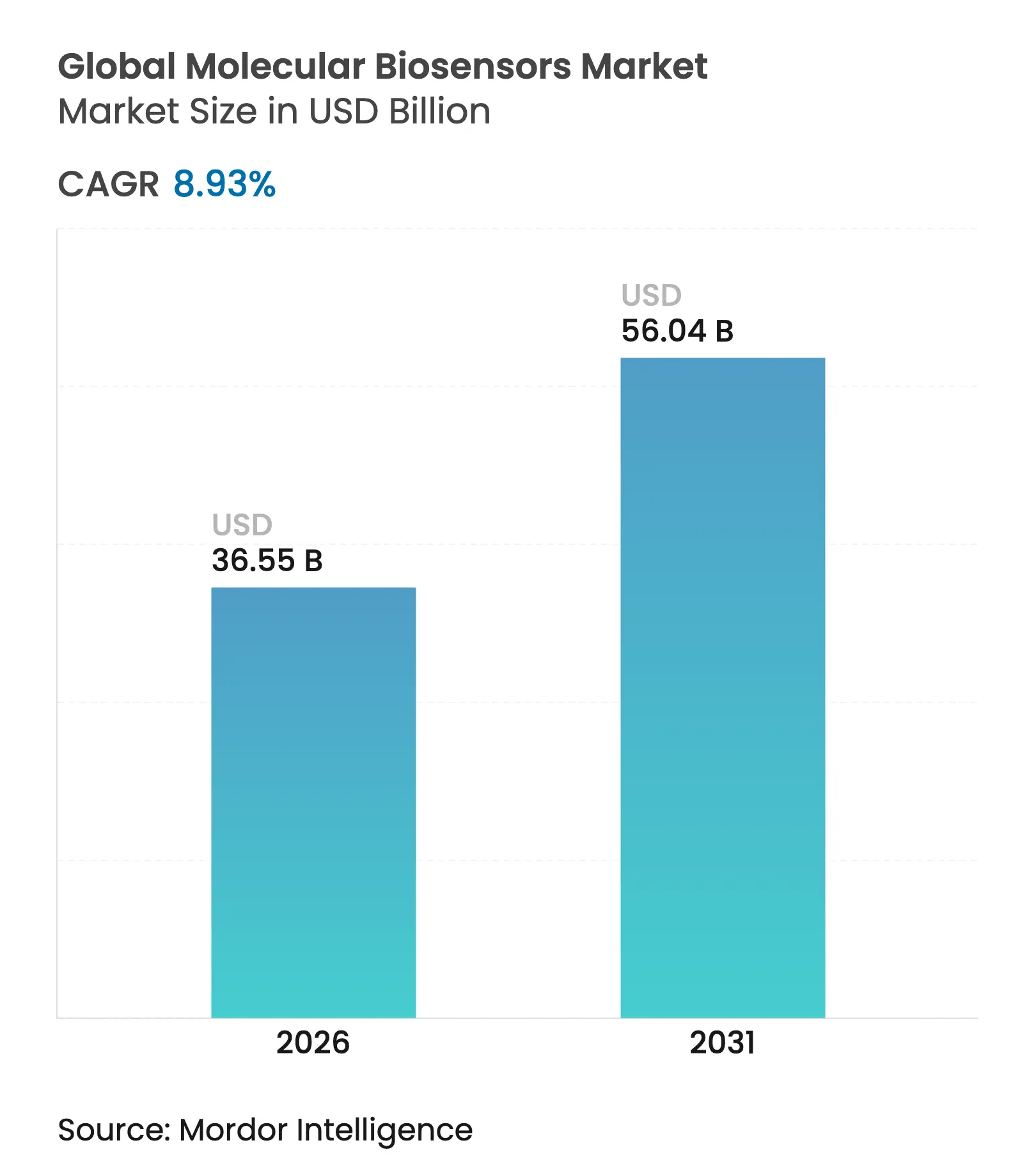

| Marktgröße (2026) | 36.55 Milliarden US-Dollar |

| Marktgröße (2031) | 56.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.93% CAGR |

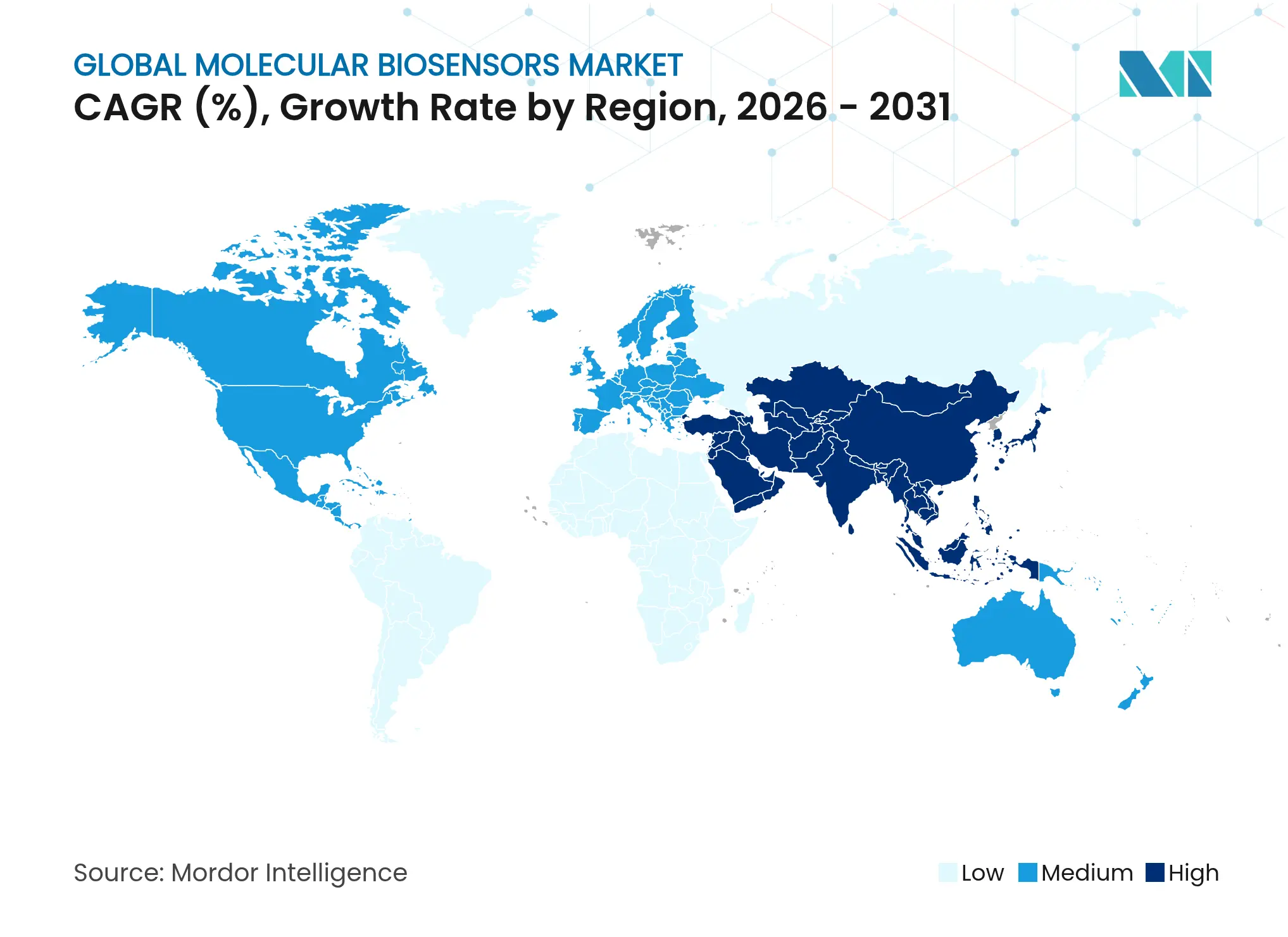

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des globalen Molekularbiosensoren-Marktes von ����������

Die Marktgröße für Molekularbiosensoren wurde im Jahr 2025 auf USD 33,55 Milliarden geschätzt und soll von USD 36,55 Milliarden im Jahr 2026 auf USD 56,04 Milliarden bis 2031 wachsen, bei einer CAGR von 8,93 % während des Prognosezeitraums (2026–2031). Der Schwung entsteht durch Mandate zur Digitalisierung des Gesundheitswesens, strengere Umweltqualitätsgesetze und öffentliche Investitionen in Point-of-Care-Diagnostik, die sich nach der COVID-19-Pandemie beschleunigt haben. Die regulatorische Stimmung unterstützt einen breiteren Verbraucherzugang; die US-amerikanische Food & Drug Administration (US FDA) hat im März 2024 einen rezeptfreien kontinuierlichen Glukosemonitor zugelassen[1]Quelle: US-amerikanische Food & Drug Administration, „Durchsetzungsrichtlinie für rezeptfreie Geräte zur kontinuierlichen Glukoseüberwachung”, fda.gov – eine wegweisende Entscheidung, die für Millionen von Diabetespatienten die Rezeptpflicht aufhebt. Der Einsatz von Molekularbiosensoren verkürzt die Zeit zwischen der Probenentnahme und der klinischen Entscheidung, schafft messbare Einsparungen für Anbieter und ermöglicht gleichzeitig eine Echtzeit-Schadstoffüberwachung für Versorgungsunternehmen, die die PFAS-Grenzwerte der US-Umweltschutzbehörde (EPA) von 2024 einhalten müssen. Die Wettbewerbsintensität steigt, da etablierte Unternehmen und risikokapitalfinanzierte Neueinsteiger darum wetteifern, Nanomaterialien, drahtlose Konnektivität und KI-Analysen zu integrieren – ein Signal für einen Schwenk hin zu Full-Stack-Sensing-Ökosystemen, die klinische, industrielle und öffentliche Anforderungen abdecken.

Wichtigste Erkenntnisse des Berichts

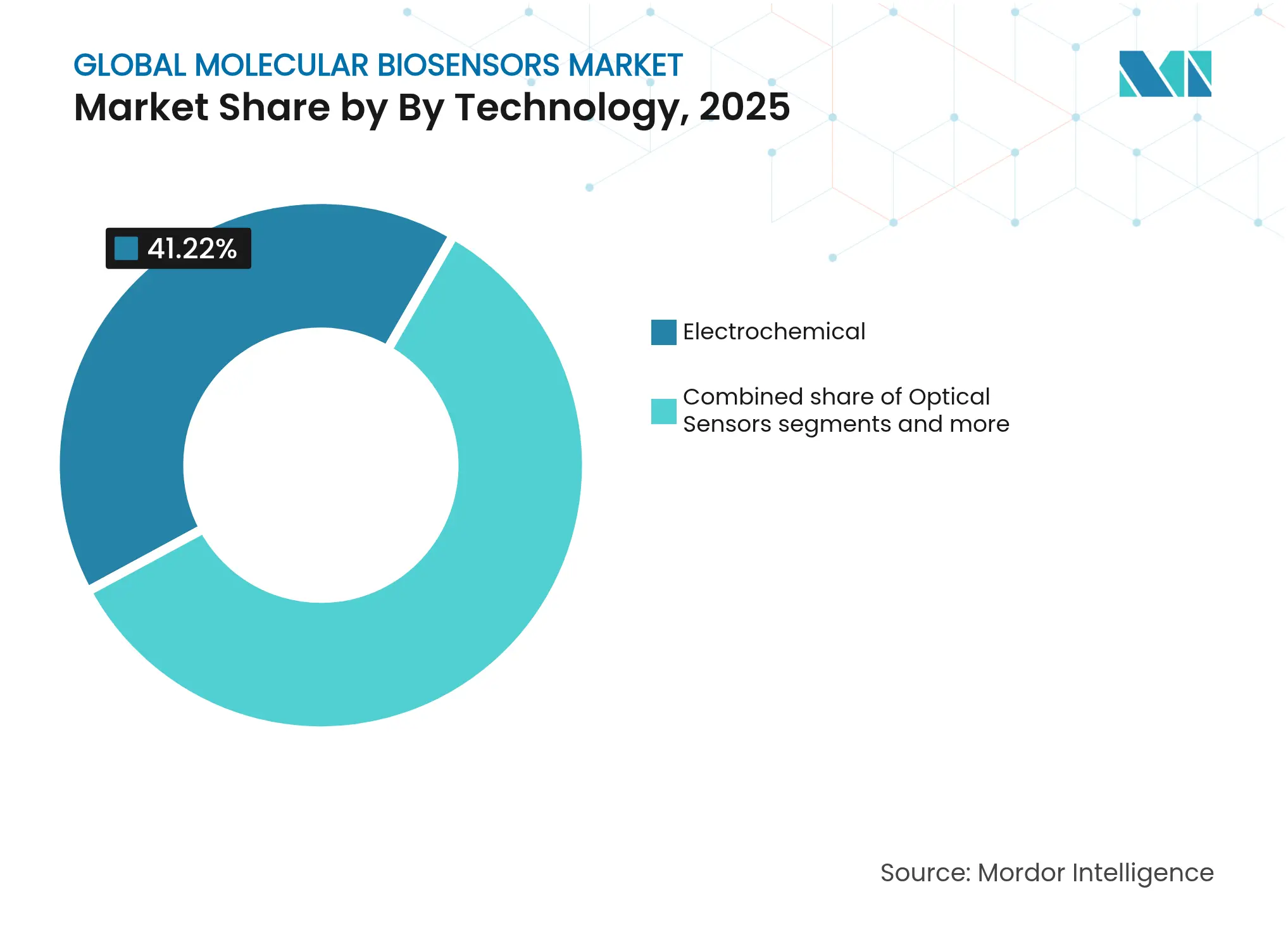

- Nach Technologie führten elektrochemische Sensoren im Jahr 2025 mit einem Marktanteil von 41,22 % des Molekularbiosensoren-Marktes, während optische Sensoren bis 2031 die höchste CAGR von 9,88 % erzielen dürften.

- Nach Produkttyp hielten Einwegformate im Jahr 2025 einen Anteil von 37,71 % an der Marktgröße für Molekularbiosensoren, während tragbare Sensoren bis 2031 eine CAGR von 11,05 % verzeichnen dürften.

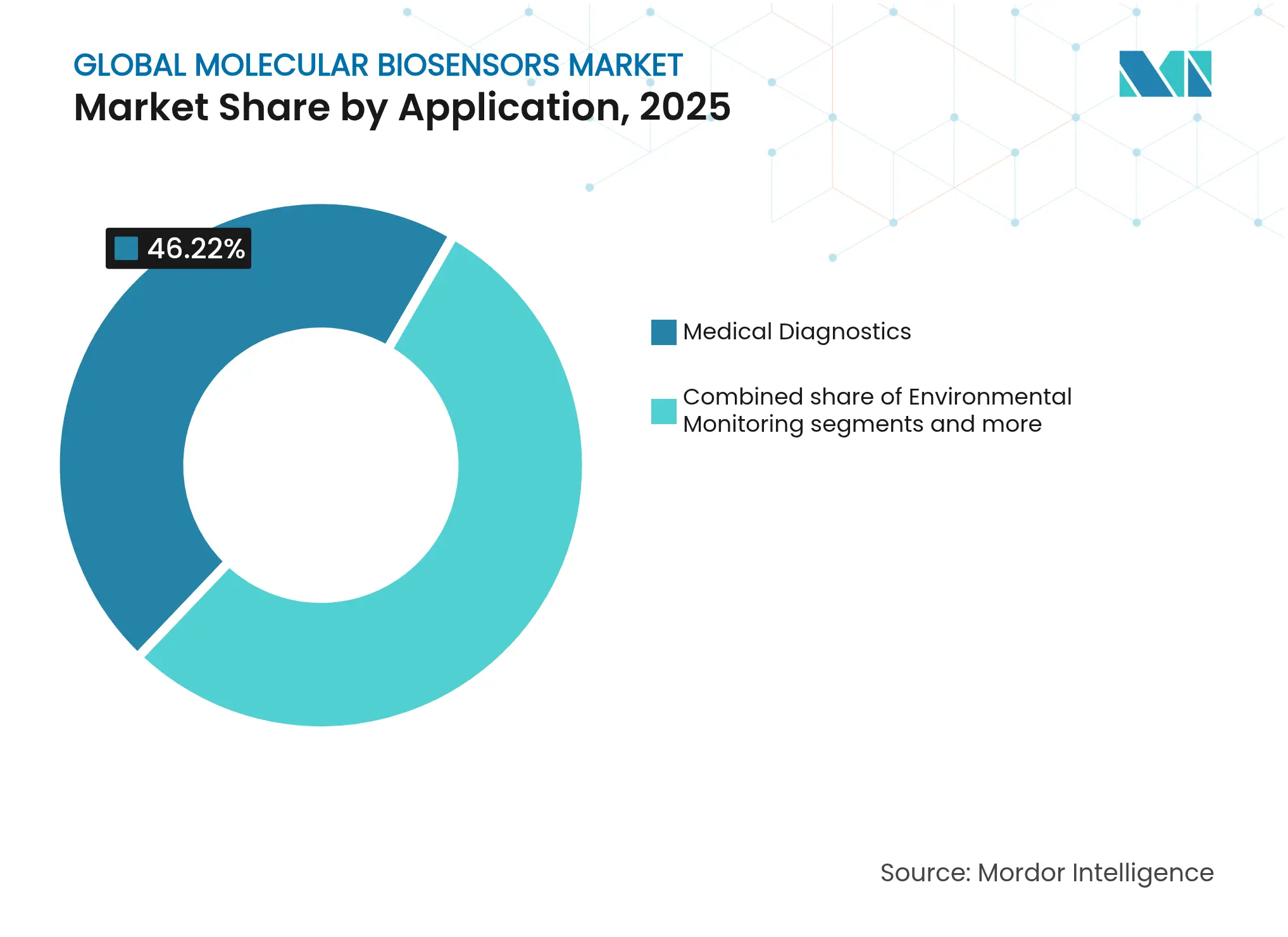

- Nach Anwendung entfiel im Jahr 2025 auf die medizinische Diagnostik ein Anteil von 46,22 % des Molekularbiosensoren-Marktes; Anwendungen in den Bereichen Verteidigung und Sicherheit dürften bis 2031 mit einer CAGR von 10,65 % wachsen.

- Nach Geografie behielt Nordamerika im Jahr 2025 mit 34,08 % die Umsatzführerschaft, während Asien-Pazifik im Prognosezeitraum die höchste regionale CAGR von 11,62 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den globalen Molekularbiosensoren-Markt

Schnelle Einführung von Point-of-Care-Diagnostik

Gesundheitsnetzwerke bauen ihre Testmodelle rund um sofortige Antworten am Patientenbett um. Die FDA-Zulassung eines rezeptfreien Glukosemonitors im Jahr 2024 eröffnete Verbrauchern einen direkten Zugang zur eigenständigen Diabetesverwaltung. Molekularbiosensoren, die Pathogen-, Herzmarker- oder Stoffwechseldaten innerhalb von Minuten liefern, verkürzen die Intervalle zwischen Aufnahme und Behandlung in Notaufnahmen und ländlichen Kliniken. Mit Smartphones verbundene Lesegeräte übertragen verschlüsselte Ergebnisse in elektronische Akten, stärken Telemedizinprogramme und senken Folgekosten. Diese Effizienzgewinne reduzieren die Kosten für die Auslagerung von Laborarbeiten und schaffen freie Kapazitäten in überlasteten Zentrallaboren.

Integration von IoT und KI für Echtzeit-Sensing

Edge-Analysen verwandeln Molekularbiosensoren von passiven Detektoren in prädiktive Wächter. Forscher der Universität Hokkaido demonstrierten ein tragbares Pflaster, das eine Früherkennungsgenauigkeit von mehr als 80 % für Arrhythmien, Husten und Stürze erzielte, indem es Daten lokal auf dem Gerät verarbeitete. Auf kontinuierlichen Biosignal-Strömen trainierte Modelle des maschinellen Lernens erkennen Verschlechterungen Stunden vor dem Auftreten von Symptomen und ermöglichen so eine proaktive Versorgung, die Wiederaufnahmen reduziert. Geräteseitige Kalibrierungsroutinen verlängern die Lebensdauer der Sensoren, während sichere Cloud-Dashboards anonymisierte Daten für die epidemiologische Überwachung aggregieren.

Nanomaterialien zur Verbesserung der Detektionsempfindlichkeit

Graphen, Kohlenstoff-Nanoröhren und plasmonische Nanopartikel erhöhen das Signal-Rausch-Verhältnis und senken die Nachweisgrenze in den femtomolaren Bereich. Graphenoxid-Chips wiesen gegenüber herkömmlichen Substraten eine dreifache Empfindlichkeitssteigerung auf, was die frühzeitige Identifizierung von Krebs- oder HIV-Biomarkern ohne Fluoreszenzetiketten ermöglicht. Durch Chiralitätskontrolle abgestimmte Kohlenstoff-Nanoröhren-Elektroden detektieren Hormonschwankungen auf Teile-pro-Billion-Niveau, was Arzneimittelentwicklungsassays und personalisierte Therapieanpassungen beschleunigt. Gemultiplexte optische Wellenleiter lesen mehrere Analyten auf einer einzigen Einwegkarte aus und verkleinern den Gerätebedarf in raumkritischen Kliniken.

Strengere Mandate zur �����ɱ����ü������ɲ�����ܲԲ�

Die PFAS-Verordnung der EPA von 2024 legt eine Obergrenze von 4 ng/L für bestimmte Schadstoffe fest und drängt Versorgungsunternehmen zu kontinuierlichen, in-Rohr-integrierten Molekularbiosensoren-Arrays. Drahtlose Sensornetzwerke liefern blockgenaue Schadstoff-Heatmaps und ermöglichen eine gezielte Sanierung, die Millionen an pauschalen Behandlungskosten einspart. Enzymstabilisierte Sonden halten hoher Salinität und pH-Schwankungen stand und eignen sich ideal für Küsteneinleitungen und Chemiewerksabwässer. Europäische Wasserbehörden übernehmen ähnliche Modelle und schaffen so einen transatlantischen Marktpull für robuste, wartungsarme Plattformen.

Analyse der Hemmfaktorenwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Hohe Kosten und Komplexität der Miniaturisierung | -1.5% | Weltweit, ausgeprägter in kostensensiblen Märkten | Mittelfristig (2–4 Jahre) |

| Regulatorische Hürden bei der klinischen Validierung | -2.2% | Weltweit, am strengsten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Instabilität der Biorezeptoren und Probleme mit der Haltbarkeit | -1.1% | Weltweit, kritisch für verteilte Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken im Zusammenhang mit Biosensing | -0.8% | Weltweit, erhöht in datenschutzbewussten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Kosten und Komplexität der Miniaturisierung

Das Verkleinern von Mehrparameter-Analysatoren auf briefmarkengroße Substrate erfordert Lithografie im Submikrometerbereich und spezielle Polymere. Produktionsausbeuten sinken, wenn Mikrofluidikkanäle beim Wafer-Bonden verstopfen, was Ausschussraten erhöht und die Stückkosten über die Reichweite budgetbeschränkter Kliniken treibt. Die begrenzte globale Gießereikapazität mit biokompatiblen Verkapselungen verursacht jahrelange Wartezeiten, verzögert kommerzielle Markteinführungen und verlängert Gewinnschwellenhorizonte für Investoren.

Regulatorische Hürden bei der klinischen Validierung

In-vitro-diagnostische Molekularbiosensoren müssen umfangreiche analytische und klinische Bewertungen bestehen. Der US-FDA-Weg dauert oft drei Jahre und kostet zweistellige Millionenbeträge, insbesondere bei Mehrmarker-Geräten ohne Vergleichsprädikat. Die EU-IVDR-Vorschriften erfordern separate Dossiers für jeden neuen Biomarker, was den Dokumentationsaufwand vervielfacht. Start-ups ohne eigene Regulatory-Teams stehen vor steilen Lernkurven, die Erstmovervorteile erodieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie – Elektrochemische Plattformen behalten Kostenvorteil, während optische Systeme zulegen

Elektrochemische Sensoren erfassten im Jahr 2025 41,22 % des Marktanteils für Molekularbiosensoren, dank ausgereifter Siebdruckelektroden-Linien, die jährlich Milliarden von Glukosestreifen produzieren. Niedrige Betriebsspannung, schnelle Reaktionszeiten und standardisierte Erstattungskodizes untermauern die anhaltende Nachfrage im Bereich der Primärversorgung. Optische Sensoren hingegen werden bis 2031 eine CAGR von 9,88 % verzeichnen, angetrieben durch nanophotonische Wellenleiter, die biomolekulare Bindungen ohne elektrochemische Interferenz registrieren. Ein koreanisches Forschungsteam meldete eine 99-%-Genauigkeit bei der Erkennung von Darmkrebs mithilfe eines KI-gestützten optischen Chips und unterstrich damit das klinische Potenzial für das Screening in der frühen Onkologie. Thermische, piezoelektrische und nanomechanische Modalitäten bedienen Nischenanforderungen wie labelfreie Kinetik und temperaturindizierte Reaktionen, machen aber gemeinsam nur einen bescheidenen Anteil des Molekularbiosensoren-Marktes aus.

Elektrochemische Formate bleiben die bevorzugte Wahl für ressourcenbeschränkte Kliniken, da sie mit vorhandenen Lesegeräten und der Logistik für Einwegstreifen kompatibel sind. Präzisionsonkologiezentren und pharmazeutische Qualitätssicherungslabore bevorzugen Oberflächenplasmonresonanz-Bänke, die Zytokine, Hormone und Viralantigene auf einem Objektträger multiplexen. Die Divergenz deutet auf eine Zukunft hin, in der kostensensible Massenmarkttests und präzisionskritische Spezialassays koexistieren, anstatt zu konvergieren. Anbieter erweitern daher ihre Kataloge um Dual-Plattform-Angebote, um Nachfrageverschiebungen abzufedern.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Produkttyp – Einwegdominanz trifft auf den Aufschwung tragbarer Geräte

Einwegkartuschen hielten 37,71 % des Umsatzes des Jahres 2025 innerhalb der Marktgröße für Molekularbiosensoren und spiegeln die Infektionskontrollprotokolle wider, die nach der Pandemie sprunghaft anstiegen. Einweg-Workflows eliminieren den Sterilisierungsaufwand und vereinfachen die Lieferketten-Audits für Krankenhaus-Beschaffungsmanager. Tragbare Geräte sollen mit einer CAGR von 11,05 % wachsen, katalysiert durch die Kostenträgerunterstützung für Fernpatientenüberwachungsprogramme und die Verbrauchernachfrage nach Echtzeit-Stoffwechsel-Feedback. Pflaster erreichen inzwischen siebentägige Betriebslebensdauern ohne Kalibrierung, was die Patientenbelastung verringert und die Adhärenz stärkt. Implantierbare Geräte dienen neurologischen und kardialen Indikationen und profitieren von biostabilen Beschichtungen, die die Signaltreue über 30 Tage in vivo aufrechterhalten. Tischgeräte verankern weiterhin Forschungslabore, die leistungsstarke Panels für die Wirkstoffforschung und Umweltassays benötigen.

Adoptionsmuster deuten auf eine Verschiebung von episodischen Tests hin zu kontinuierlichen Erkenntnisschleifen hin. Krankenhäuser setzen Einwegsensoren für die akute Triage ein, während ambulante Programme auf tragbare Geräte setzen, um longitudinale Daten in Bevölkerungsgesundheits-Dashboards zu streamen. Der Molekularbiosensoren-Markt weitet sich damit aus, anstatt sich zu kannibalisieren, da jedes Format einem diskreten klinischen oder industriellen Anwendungsfall entspricht.

Nach Anwendung – Diagnostik als Kern, während Sicherheit zulegt

Die medizinische Diagnostik lieferte 46,22 % des Umsatzes 2025, verankert durch Glukose-, Herzmarker- und Infektionskrankheiten-Panels, die in Leitlinien zur Chronikversorgung integriert sind. Robuste Erstattung und klinische Vertrautheit sichern ein stetiges Wachstum. Anwendungen in den Bereichen Verteidigung und Sicherheit dürften bis 2031 mit einer CAGR von 10,65 % steigen, da Militärplaner der schnellen Erkennung biologischer Bedrohungen an Grenzen und Feldkrankenhäusern Priorität einräumen. Die Nachfrage nach �����ɱ����ü������ɲ�����ܲԲ� steigt als Reaktion auf neue Schadstoffgrenzwerte, die eine kontinuierliche In-situ-Messung erfordern.

Lebensmittelsicherheitsbehörden setzen jetzt handgehaltene Molekularbiosensoren ein, um eingehende Chargen auf Salmonellen und Listerien zu screenen und kostspielige Lagerquarantänen zu verkürzen. Präzisionslandwirtschaftsinitiativen integrieren Boden-Nährstoff- und Nutztiergesundheitssonden, die agronomische KI-Motoren speisen, während industrielle Bioreaktoren Inline-Biosensoren einsetzen, um Kontaminationsereignisse vor Produktverlust zu erkennen. Die Vielseitigkeit von Molekularbiosensoren-Plattformen erschließt gestapelte Umsatzströme in den Bereichen Gesundheitswesen, Landwirtschaft und Fertigung und erweitert den gesamten Molekularbiosensoren-Markt über seine klinischen Wurzeln hinaus.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Nordamerika erwirtschaftete 2025 34,08 % des Umsatzes des Molekularbiosensoren-Marktes, angetrieben durch eine etablierte klinische Prüfungsinfrastruktur, eine umfassende Kostenträgerabdeckung für die kontinuierliche Glukoseüberwachung und nachhaltige staatliche Beschaffung von Pandemivorsorge-Kits. Akademisch-industrielle Cluster in Boston, Minneapolis und San Diego lenken Fördermittel der Nationalen Gesundheitsinstitute (NIH) in Ausgründungen, die Nanomaterialelektroden und KI-Kalibrierungssoftware vermarkten. Partnerschaften zwischen Geräteherstellern und Cloud-Anbietern beschleunigen die Krankenhauseinführung von End-to-End-Überwachungslösungen, die sich nahtlos in elektronische Patientenakten integrieren.

Asien-Pazifik dürfte bis 2031 mit der höchsten CAGR von 11,62 % wachsen, da nationale Gesundheitssysteme von Fertigungszentren zu Innovationszentren werden. Japans Markt für digitale Gesundheit verzeichnet bis 2028 eine CAGR von 7,29 %, gestützt auf staatliche Anreize für die Integration persönlicher Gesundheitsakten und KI-Diagnostik. ��ü���ǰ���s KI-Gesundheitssektor soll bis 2030 USD 6,67 Milliarden erreichen und spiegelt eine CAGR von 50,8 % wider, angetrieben durch die allgegenwärtige 5G-Abdeckung und eine elektronische Patientenakten-Durchdringung von mehr als 90 %. China und Indien leiten erhebliche Mittel in heimische Sensor-Fabs, um Lieferketten zu sichern und die Importabhängigkeit zu verringern, und positionieren die Region so, um innerhalb des Jahrzehnts Hochvolumenexporte kostengünstiger elektrochemischer Streifen zu generieren. Europa verzeichnet ein mittleres einstelliges Wachstum durch �����ɱ����ü������ɲ�����ܲԲ�srichtlinien im Rahmen des Grünen Deals, die Echtzeit-Wasserqualitätsbewertungen in allen Mitgliedstaaten vorschreiben. Deutschland und die nordischen Länder erproben intelligente Abwassernetze, die Molekularbiosensoren-Daten an kommunale Dashboards zur Kartierung von Schadstoff-Hotspots streamen. ��ü�岹��������첹nische und nahöstliche Regierungen setzen Molekularbiosensoren in Lebensmittelexport-Lieferketten und der Gesundheitsüberwachung bei Massenveranstaltungen ein und schaffen grundlegende Nachfrage, auch wo die Pro-Kopf-Gesundheitsausgaben bescheiden bleiben. Das geografische Mosaik unterstreicht, dass der Molekularbiosensoren-Markt kein transatlantisches Duopol mehr ist; es ist eine multipolare Landschaft mit lokalisierten Treibern und differenzierten regulatorischen Tempos.

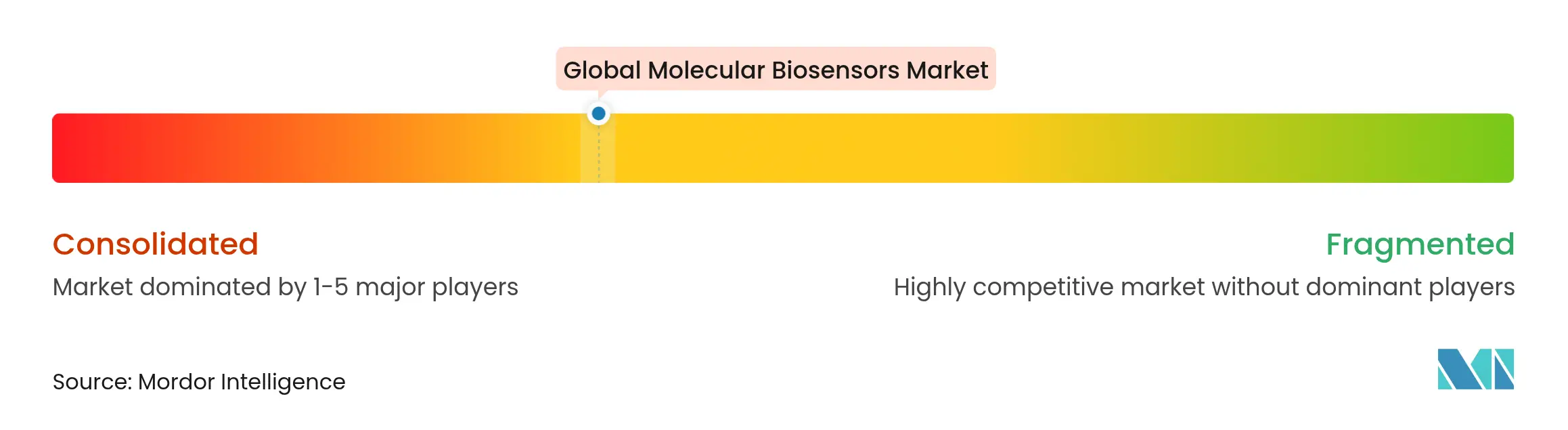

Wettbewerbslandschaft

Der Molekularbiosensoren-Markt ist mäßig fragmentiert, wobei die fünf größten Anbieter etwas mehr als die Hälfte des Umsatzes kontrollieren. Abbott, Dexcom, Roche, Siemens Healthineers und bioMérieux nutzen Skalenproduktion, globale Vertriebsteams und regulatorische Expertise, um Krankenhausverträge zu sichern. bioMérieux übernahm im Januar 2025 das norwegische Unternehmen SpinChip Diagnostics[2]Quelle: LabMedica International, „bioMérieux übernimmt norwegisches Immunoassay-Start-up SpinChip Diagnostics”, labmedica.com und fügte seinem Point-of-Care-Portfolio Immunoassays aus Vollblut innerhalb von zehn Minuten hinzu.

Risikokapitalfinanzierte Herausforderer zielen auf ungedeckte Bedürfnisse mit neuen Architekturen ab. Biolinqs intradermaler Sensor verspricht Multi-Analyten-Abdeckung in einem münzgroßen Pflaster und zog im April 2025 eine Series-C-Finanzierung in Höhe von USD 100 Millionen an. Ausgründungen aus der Stanford University, dem MIT und der Seoul National University erforschen Graphen- und Photonik-Kristall-Strukturen, die Nachweisgrenzen in den picomolaren Bereich senken und damit Onkologen und Neurologen ansprechen. Partnerschaften zwischen Halbleiter-Fabs und Bio-Fabs bieten Design-Toolkits, die Entwicklungszyklen für Start-ups verkürzen, doch die Serienproduktion bleibt eine Hürde, bis Pilotvolumina dedizierte Linien rechtfertigen.

Die Wettbewerbsstrategie verschiebt sich hin zu Dienstleistungen. Gerätehersteller bündeln Einwegkartuschen mit Abonnement-Analysen, die Trends visualisieren und klinische Entscheidungsunterstützung bieten und so Rasierer-Klingen-Modelle in Softwareabonnement-Umsätze umwandeln. Krankenhäuser bevorzugen integrierte Anbieter, die die Einhaltung der Cybersicherheit und den Datenintegrationsaufwand übernehmen, was kleinere Unternehmen unter Druck setzt, die nur Hardware anbieten. Dennoch bleiben White-Space-Segmente – wie die Erkennung seltener Erden, personalisierte Ernährung und industrielle Bioprozessüberwachung – weit offen für Nischeninnovatoren und bewahren ein ausgewogenes Wettbewerbsumfeld.

Globale Marktführer im Bereich Molekularbiosensoren

Bio-Rad Laboratories Inc

Siemens Healthcare

Nova biomedical Corporation

Abbott Laboratories Inc.

Dynamic Biosensors GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Die Stanford University stellte SENSBIT vor, eine implantierbare Plattform, die molekulare Profile über eine volle Woche in lebenden Organismen verfolgt und einen Durchbruch in der Sensordauerhaftigkeit markiert

- April 2025: Biolinq schloss eine Series-C-Finanzierung über USD 100 Millionen ab, um nach erfolgreichen US-amerikanischen Pivotstudien einen präzisen Multi-Analyten-Wearable zu vermarkten

Berichtsumfang des globalen Molekularbiosensoren-Marktes

Gemäß dem Berichtsumfang ist ein Molekularbiosensor ein Gerät, das spezifische biochemische Reaktionen verwendet, die durch isolierte Enzyme, Immunsysteme, Gewebe, Organellen oder ganze Zellen vermittelt werden, um chemische Verbindungen in der Regel durch elektrische, thermische oder optische Signale zu detektieren, und das somit eine schnelle Erkennung und Diagnose am Point-of-Care (POC) ermöglicht, was sie besonders nützlich für eine frühzeitige und eindeutige Diagnose macht. Der Molekularbiosensoren-Markt ist segmentiert nach Technologie (Elektrochemische Biosensoren, Optische Biosensoren, Thermische Biosensoren, Piezoelektrische Biosensoren), Anwendung (Medizinische Diagnostik, Lebensmittel und Getränke, Umweltsicherheit, Verteidigung und Sicherheit und Sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Elektrochemische Sensoren |

| Optische Sensoren |

| Piezoelektrische und akustische Sensoren |

| Thermische und kalorimetrische Sensoren |

| Nanomechanische Sensoren und Kragarmstrukturen |

| Tragbare Sensoren |

| Implantierbare Sensoren |

| Einwegsensoren |

| Tisch-/Freistehende Sensoren |

| Medizinische Diagnostik |

| �����ɱ����ü������ɲ�����ܲԲ� |

| Lebensmittel- und Getränkesicherheit |

| Industrielle Prozesskontrolle |

| Landwirtschaft und Viehzucht |

| Verteidigung und Sicherheit |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriges Asien-Pazifik | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Naher Osten und Afrika | Golf-Kooperationsrat (GCC) |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika |

| Nach Technologie (Wert) | Elektrochemische Sensoren | |

| Optische Sensoren | ||

| Piezoelektrische und akustische Sensoren | ||

| Thermische und kalorimetrische Sensoren | ||

| Nanomechanische Sensoren und Kragarmstrukturen | ||

| Nach Produkttyp (Wert) | Tragbare Sensoren | |

| Implantierbare Sensoren | ||

| Einwegsensoren | ||

| Tisch-/Freistehende Sensoren | ||

| Nach Anwendung (Wert) | Medizinische Diagnostik | |

| �����ɱ����ü������ɲ�����ܲԲ� | ||

| Lebensmittel- und Getränkesicherheit | ||

| Industrielle Prozesskontrolle | ||

| Landwirtschaft und Viehzucht | ||

| Verteidigung und Sicherheit | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Naher Osten und Afrika | Golf-Kooperationsrat (GCC) | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Molekularbiosensoren-Markt derzeit?

Die Marktgröße für Molekularbiosensoren betrug im Jahr 2026 USD 36,55 Milliarden und soll bis 2031 USD 56,04 Milliarden erreichen.

Welches Technologiesegment führt beim globalen Umsatz?

Elektrochemische Plattformen machten 2025 aufgrund niedriger Kosten und ausgereifter Fertigungsnetzwerke 41,22 % des Umsatzes aus.

Welches Produktformat wächst am schnellsten?

Tragbare Geräte sollen bis 2031 mit einer CAGR von 11,05 % wachsen, unterstützt durch die Kostenträgererstattung für Fernüberwachung.

Was ist das am schnellsten wachsende Anwendungsgebiet?

Molekularbiosensoren für Verteidigung und Sicherheit dürften mit einer CAGR von 10,65 % wachsen, da Behörden der schnellen Erkennung biologischer Bedrohungen Priorität einräumen.

Welche Region zeigt die stärkste Wachstumsrate?

Asien-Pazifik dürfte bis 2031 eine CAGR von 11,62 % erzielen, angetrieben durch staatliche Finanzierung für digitale Gesundheit und einheimische Sensorproduktion.

Was ist die größte regulatorische Hürde für Anbieter?

Umfangreiche klinische Validierungsanforderungen im Rahmen der US-FDA- und EU-IVDR-Rahmenwerke verursachen mehrjährige Zeitpläne und erhebliche Kostenbelastungen.

Seite zuletzt aktualisiert am: