≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± und Marktanteil f√ºr geformte Zellstoffverpackungen

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2020 - 2031 |

|---|---|

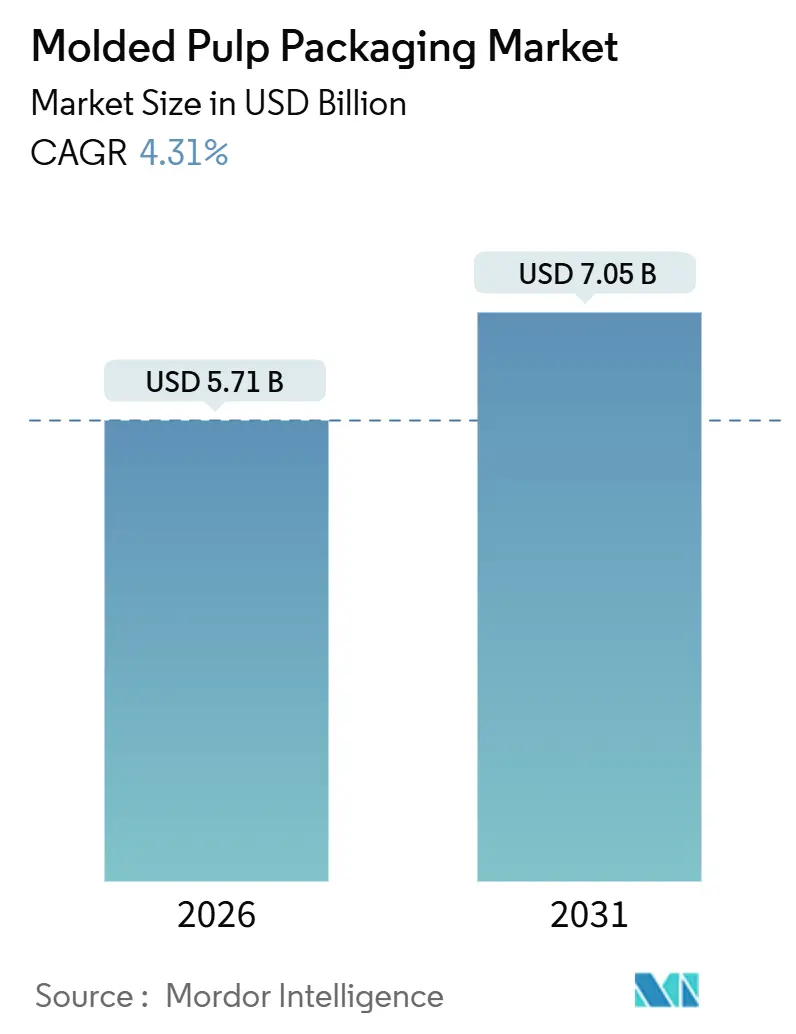

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2026) | 5.71 Milliarden US-Dollar |

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2031) | 7.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.31% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. |

|

Marktanalyse f√ºr geformte Zellstoffverpackungen von ∫⁄¡œ’˝ƒÐ¡ø

Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± f√ºr geformte Zellstoffverpackungen bel√§uft sich im Jahr 2026 auf 5,71 Mrd. USD und wird bis 2031 voraussichtlich 7,05 Mrd. USD erreichen, was einem Wachstum mit einer CAGR von 4,31 % entspricht. Die Wachstumskurve wird durch gesetzliche Verbote von Einwegkunststoffen in mehr als 100 L√§ndern, Einzelh√§ndler-Scorecards, die Recyclingf√§higkeit nun vor den St√ºckkosten bewerten, sowie die rasche Expansion des E-Commerce angetrieben, die kerbseitig recycelbare Schutzf√ºllstoffe beg√ºnstigt. Multinationale Marken richten sich nach dem Recyclingf√§higkeitsmandat der Europ√§ischen Union f√ºr 2030 und dem Zeitplan f√ºr Californias SB 54, was Lieferanten dazu veranlasst, Polystyrol zugunsten faserbasierter Alternativen schrittweise abzuschaffen[1]Quelle: Europ√§ische Kommission, ‚ÄûVerpackungen und Verpackungsabf√§lle‚Äù, ec.europa.eu. Technologische Spr√ºnge, darunter trockengeformte Faserprozesse, die die Zykluszeit von Minuten auf Sekunden verk√ºrzen, verringern den historischen Kostenvorteil von spritzgegossenen Kunststoffen. W√§hrend Recyclingfasern die Preiswettbewerbsf√§higkeit absichern, nehmen gemischte Formulierungen zu, die Recycling√∂konomie mit der Leistungsf√§higkeit von Jungfasern verbinden, und geografische Schwerpunkte wie der Nahe Osten ziehen frisches Kapital an, da lokale Kreislaufwirtschaftsziele an Dynamik gewinnen.

Wichtigste Erkenntnisse des Berichts

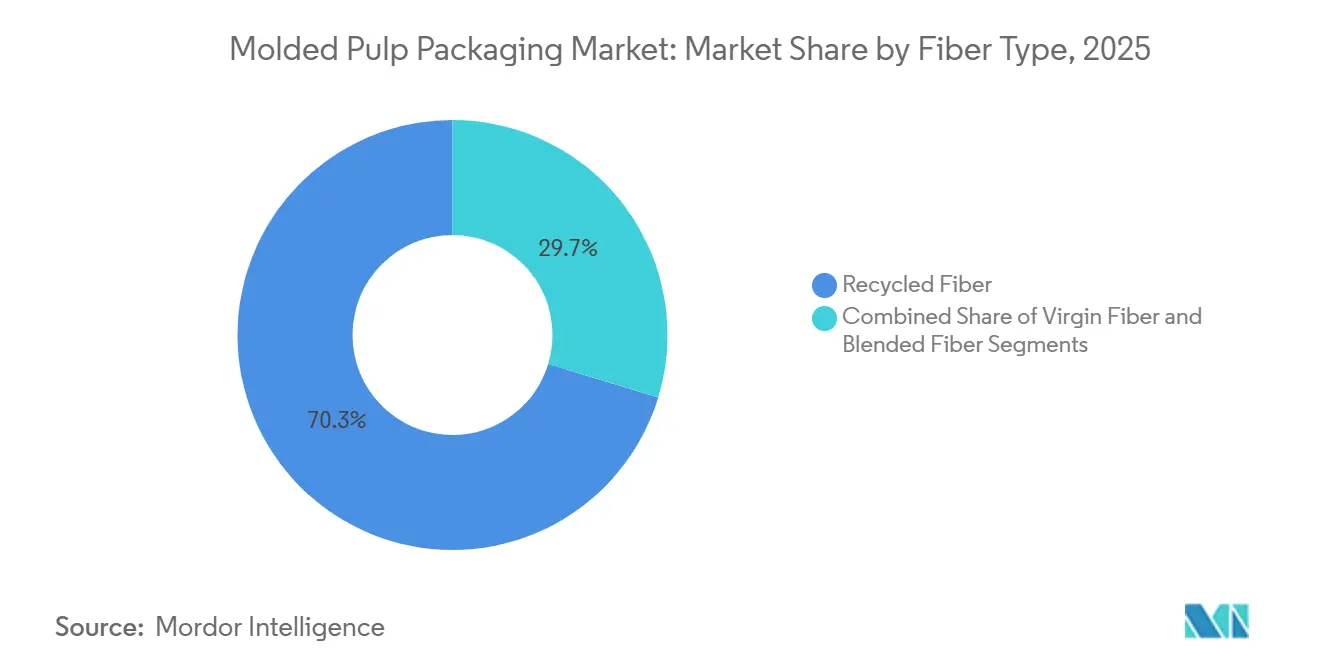

- Recyclingfaser führte 2025 mit einem Marktanteil von 70,3 % bei geformten Zellstoffverpackungen, während gemischte Faser bis 2031 voraussichtlich mit einer CAGR von 8,5 % wachsen wird.

- Schalen machten 2025 41,2 % des Umsatzes aus, während Schüsseln und Becher bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

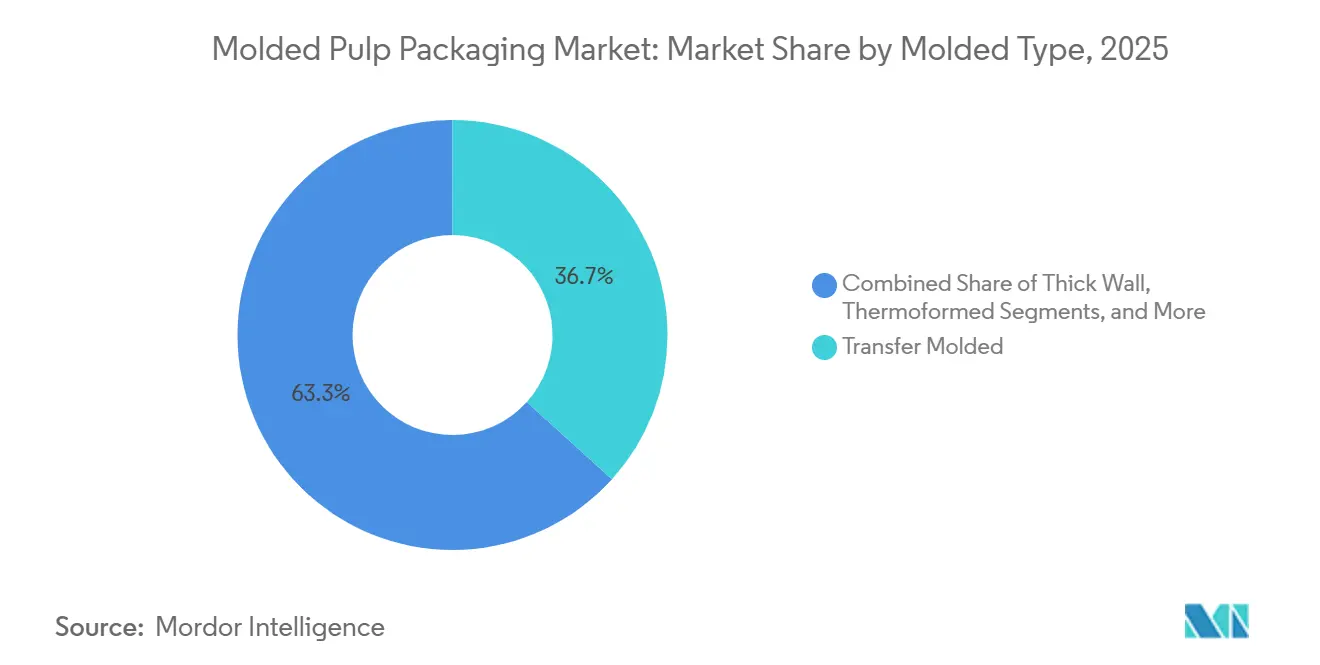

- Transfergeformte Technologie hatte 2025 einen Volumenanteil von 36,7 %, doch thermogeformte Zellstoffverpackungen sind auf Kurs für eine CAGR von 7,24 % bis 2031.

- Lebensmittelverpackungen machten 2025 52,4 % der Nachfrage aus, und für das Gesundheitswesen sowie Medizinprodukte wird eine CAGR von 8,6 % erwartet.

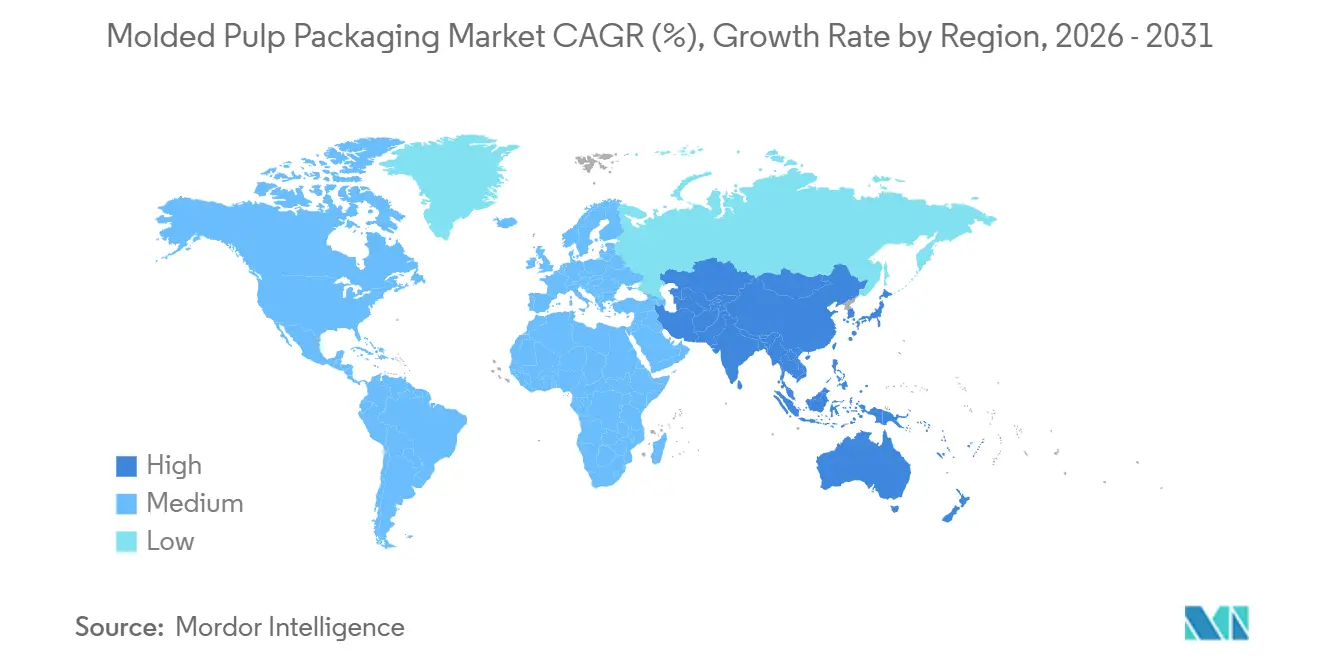

- Nordamerika trug 2025 46,56 % des weltweiten Umsatzes bei, der Nahe Osten wird jedoch bis 2031 voraussichtlich eine CAGR von 8,4 % verzeichnen.

Hinweis: Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzungsrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für geformte Zellstoffverpackungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesetzliche Verbote von Einwegkunststoffen | +1.8% | Global, am stärksten in der EU, Nordamerika und ausgewählten Teilen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Unternehmensorientierte Netto-Null- und Kunststoffneutralitätsziele | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostenvorteil gegen√ºber EPS und Thermoformung | +0.7% | Global, insbesondere in ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π und dem asiatisch-pazifischen Raum | Kurzfristig (‚⧠2 Jahre) |

| E-Commerce-Nachfrage nach kerbseitig recycelbaren Füllstoffen | +0.9% | Nordamerika, Europa, asiatisch-pazifische E-Commerce-Zentren | Kurzfristig (≤ 2 Jahre) |

| Gewinne bei der Liniengeschwindigkeit durch trockengeformte Technologie | +0.6% | Nordamerika und Europa zuerst, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (‚â• 4 Jahre) |

| PFAS-freie Gesetzgebung im Lebensmittelservice | +1.0% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Gesetzliche Verbote von Einwegkunststoffen

Gesetzgebung definiert Beschaffungsprioritäten im Markt für geformte Zellstoffverpackungen neu. Die 2030-Recyclingfähigkeitsregel der Europäischen Union und Californias SB 54 verbieten beide expandiertes Polystyrol und erheben geformte Zellstoffverpackungen sofort von einer kostengetriebenen Option zu einer Compliance-Notwendigkeit. Indiens Verbot von 19 Kunststoffartikeln vertieft die Nachfrage im Lebensmittelservice, während unterschiedliche Durchsetzungsstandards die Einhaltung von Vorschriften in mehreren Rechtsordnungen komplex machen. Integrierte Hersteller, die über eigene Werkzeugausstattung und Zertifizierungsressourcen verfügen, sind am besten positioniert, um divergierende Ausnahmen und beschleunigte Zeitpläne zu navigieren, was den Wandel des Marktes hin zu Skalierung und vertikaler Kontrolle verstärkt.

Unternehmensorientierte Netto-Null- und Kunststoffneutralitätsverpflichtungen

Verpflichtungen von Einzelhändlern und Marken übersetzen Nachhaltigkeitsrhetorik in verbindliche Lieferantenauflagen, die den Markt für geformte Zellstoffverpackungen begünstigen. Unilever strebt eine Reduzierung des Jungkunststoffeinsatzes um 50 % an, Walmarts Project Gigaton verankert recycelbare Verpackungen in Lieferanten-Scorecards, und Amazons frustrations-freies Programm hat Millionen von Tonnen Kunststofffüllstoffe eliminiert. Diese kaskadierenden Anforderungen zwingen Vertragsabfüller, geformte Zellstoffverpackungs-Werkzeuge zu übernehmen, selbst zu einem Preisaufschlag, da der Regalzugang nun an ESG-Metriken und nicht nur an Cent pro Einheit hängt.

Kostenvorteil gegenüber EPS und thermogeformtem Kunststoff

Hohe Jungkunststoffpreise und Deponiegeb√ºhren haben das Kostengef√§lle zugunsten von geformten Zellstoffverpackungen vergr√∂√üert, insbesondere im preissensitiven ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π und in Teilen des asiatisch-pazifischen Raums. Wenn Rohmaterial lokal bezogen wird, k√∂nnen Recyclingfaserschalen expandiertes Polystyrol um 10 % unterbieten, was die Attraktivit√§t des Marktes f√ºr geformte Zellstoffverpackungen f√ºr Massenmarkt-Eier-, Frischware- und Unterhaltungselektronikkonten st√§rkt. Dieser Kostenvorteil unterst√ºtzt die Marktdurchdringung, w√§hrend Technologie-Upgrades weiterhin die Umwandlungskosten pro Einheit senken.

E-Commerce-Nachfrage nach kerbseitig recycelbaren Füllstoffen

Rekordpaketvolumen deckt die Schwächen von Styropor-Chips und Luftpolsterfolie auf. Große Paketdienste berichten, dass mehr als 90 % der ausgehenden Verpackungen mittlerweile kerbseitig recycelbar sind, ein Maßstab, den Eckblöcke und Kantenschutzelemente aus geformten Zellstoffverpackungen problemlos erfüllen. Obwohl geformte Zellstoffverpackungen die Stückkosten um 10–15 % erhöhen können, haben Online-Händler Bereitschaft gezeigt, den Aufpreis zu absorbieren, um Strafen zu vermeiden und den Markenwert zu erhalten, was einen weiteren strukturellen Rückenwind für den Markt für geformte Zellstoffverpackungen verstärkt.

Analyse der Hemmnisse des Marktes für geformte Zellstoffverpackungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität von OCC und Jungfaser | -0.9% | Global, ausgeprägt dort, wo Altpapier importiert wird | Kurzfristig (≤ 2 Jahre) |

| Wahrgenommene schlechte Barriere- und Druckleistung | -0.6% | Global, am deutlichsten in der Kosmetik und Pharmaindustrie | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingströme für farbige Zellstoffprodukte | -0.3% | Nordamerika und Europa, wo Wertstoffhöfe keine Farbtrennung haben | Langfristig (≥ 4 Jahre) |

| Hoher Energiebedarf beim Heißpressfinishing | -0.4% | Regionen mit hohen Stromkosten, insbesondere Europa und Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Preisvolatilität von OCC und Jungfaser

Schwankende Preise für Altkartonagen und Nadelholzzellstoff komprimieren die Margen der Verarbeiter und erschweren Festpreisverträge. Ohne Absicherungsinstrumente absorbieren viele kleinere Akteure im Markt für geformte Zellstoffverpackungen Kostensteigerungen, die die Materialkosten innerhalb von Monaten auf das Dreifache ansteigen lassen können. Die vertikale Integration in den Papierhandel, wie sie von führenden Lieferanten vollzogen wird, entwickelt sich zu einer wichtigen Schutzstrategie, doch regionale Produzenten bleiben exponiert und drosseln gelegentlich die Kapazität, was das Angebot genau dann verknappt, wenn die Nachfrage steigt.

Wahrgenommene schlechte Barriere- und Druckleistung im Vergleich zu beschichtetem Kunststoff

Wasserdampfdurchlässigkeit und Druckqualität bleiben schwächer als bei beschichteten Kunststoffen, was die Verwendung von geformten Zellstoffverpackungen in hochwertiger Kosmetik, gekühlten Fertiggerichten und pharmazeutischen Blisterpackungen einschränkt. Gesetzliche Verbote von PFAS haben eine kostengünstige Barriereoption eliminiert und zwingen Verarbeiter, Biopolymer- und wasserbasierte Beschichtungen zu erforschen, die Kosten verursachen und Recyclingströme erschweren können. Bis Beschichtungen der nächsten Generation ausgereift sind, steht der Markt für geformte Zellstoffverpackungen vor einer Innovationslücke in genau jenen Segmenten, die die höchsten Margen aufweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für geformte Zellstoffverpackungen

Nach Fasertyp:

Gemischte Formate schließen die LeistungslückeGemischte Faserformulierungen werden bis 2031 voraussichtlich eine CAGR von 8,5 % verzeichnen, die schnellste unter den Fasertypen, da Verarbeiter Recyclingfaserökonomie mit der Festigkeit von Jungfasern in Einklang bringen. Recyclingqualitäten kontrollierten 2025 70,3 % der Nachfrage, was auf ausgereifte Lieferketten und einen Kostenabschlag von 30–40 % gegenüber Jungzellstoff zurückzuführen ist. Doch Markeninhaber, die Barriereleistung für gekühlte oder medizinische Anwendungen suchen, spezifizieren zunehmend 60-40-Mischungen und nehmen den Aufpreis hin, um Haltbarkeitskennzahlen zu erfüllen. Indiens Zellstofffabriken, die bereits mit 75 % Recyclinganteil arbeiten, demonstrieren die Skalierbarkeit von Recyclingströmen selbst in schnell wachsenden Volkswirtschaften. Umgekehrt behält Jungfaser einen Platz in der Klasse-II-Medizinverpackung, wo Kontaminationsrisiken unakzeptabel sind, und stellt sicher, dass alle drei Fasertypen im Markt für geformte Zellstoffverpackungen koexistieren.

Regionale Pr√§ferenzen unterscheiden sich. Nordamerikanische Verarbeiter tendieren zu gemischten Rezepturen, um H√§ndler-Nachhaltigkeitspr√ºfungen zu bestehen, ohne die Kartonsteifigkeit zu opfern, w√§hrend asiatische Produzenten immer noch reine Recyclingmischungen bevorzugen, um preisgef√ºhrte Lebensmittelservicenachfrage zu bedienen. Vertikale Akquisitionen, die vorsortiertes Recyclingausgangsmaterial sichern, erm√∂glichen h√∂here Recyclinganteile ohne Festigkeitsverlust und verschaffen integrierten Akteuren einen Kostenvorteil. Da Trocknungsenergieeinsparungen durch aufkommende Technologie den Verarbeitungsaufwand senken, wird die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± f√ºr geformte Zellstoffverpackungen im Bereich gemischter Produkte voraussichtlich stetig zunehmen, auch wenn Recyclingqualit√§ten das Volumenanker bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp:

Schüsseln und Becher profitieren von der Erholung im LebensmittelserviceSchalen generierten 2025 41,2 % des Umsatzes, angeführt durch Eier- und Frischwareanwendungen, aber Schüsseln und Becher werden mit einer CAGR von 9,1 % wachsen und jede andere Produktfamilie übertreffen. Schnellrestaurants in Bundesstaaten mit Gesetzen zur erweiterten Herstellerverantwortung wechseln von Polystyrol-Clamshell-Verpackungen zu Schüsseln und Kaffeedeckeln aus geformten Zellstoffverpackungen und leiten Kapital zu dedizierten Werkzeuglinien um. Clamshell-Volumina stehen unter Druck durch aufkommende Mehrwegbehälterpiloten in Europa, während Behälter und Deckel von der Übernahme von Faserbasierten Deckeln in Kaffeehäusern profitieren, die Polystyrolverbote erfüllen.

Lebensmittelservice-Umfragedaten krönen geformte Zellstoffverpackungen zum „klaren Gewinner” unter nachhaltigen Einwegprodukten, eine Stimmung, die sich durch die Beschaffungsportale globaler Ketten filtert. Compliance-Gebühren für Einwegkunststoffe haben die kerbseitige Recycelbarkeit zu einem betriebswirtschaftlichen Hebel gemacht, der die Umrüstung beschleunigt, selbst wenn geformte Zellstoffverpackungen einen höheren Stückpreis fordern. Auszeichnungen für PFAS-freie Beschichtungen validieren neue Produktlinien und fördern Nachahmerstarts, was sicherstellt, dass Schüsseln und Becher das am schnellsten wachsende Segment des Marktes für geformte Zellstoffverpackungen bleiben.

Nach Formtyp:

Thermogeformte Technologie gewinnt PräzisionsvorteilTransfergeformte Formate hielten 2025 36,7 % des Volumens aufgrund der Stärke von Eierschachteln und Frischwareschalen, doch thermogeformte Zellstoffverpackungen verfolgen bis 2031 eine CAGR von 7,24 % und gewinnen Aufträge in der Unterhaltungselektronik und Kosmetik, die enge Toleranzen verlangen. Dickwandvarianten bedienen weiterhin Industriekomponenten, bei denen Druckfestigkeit wichtiger ist als Ästhetik, und verarbeitete Schlankwandformate besetzen hochwertige Nischen wie pharmazeutische Blistereinsätze.

Große Elektronikhersteller berichten von zweistelligen Kunststoffreduktionen nach dem Wechsel zu thermogeformten Fasereinsätzen, die den schlanken Formfaktoren hochwertiger Geräte entsprechen. Verbesserungen der Oberflächenqualität in Kombination mit dichterem Footprint ermöglichen luxuriöse Unboxing-Erlebnisse, die recycelter Wellpappe nicht möglich gewesen wären. Mit sinkenden Zykluszeiten und schrumpfenden Fehlerquoten erlebt der Markt für geformte Zellstoffverpackungen eine Konvergenz von Ästhetik, Präzision und Nachhaltigkeit, die die letzte Bastion von Polystyrol in hochwertigen Verpackungen erodiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche:

Gesundheitssegment beschleunigt sich durch SterilbarrierenanforderungenLebensmittelverpackungen machten 2025 noch immer 52,4 % der Nachfrage aus, aber für das Gesundheitswesen und Medizinprodukte wird mit einer CAGR von 8,6 % das schnellste Wachstum unter den Endverbrauchern erwartet. Strenge ISO-Sterilisationsstandards drängen Verarbeiter zu Jungfaser- oder Mischfaser mit ultra-niedrigen Schadstoffschwellen. PFAS-Verbote neigen Krankenhäuser weiter weg von beschichteten Kunststoffen und öffnen eine Bahn für thermogeformte Schalen, die Autoklavierzyklen standhalten können, die einst als exklusiv für Polymerformate galten.

Unterhaltungselektronik bleibt eine zweite Boomzone, da Nachhaltigkeitsziele von f√ºhrenden Marken zu Vertragsherstellern kaskadieren, w√§hrend die √úbernahme im Bereich K√∂rperpflege von Fortschritten bei Barrierebeschichtungen abh√§ngt. ±ı≤‘ªÂ≥Ð≤ı≥Ÿ∞˘æ±±≤µ√º≥Ÿ±∞˘ wachsen im Einklang mit der Fertigungsleistung, liefern aber relativ stabiles Volumen, das zyklische Schwankungen d√§mpft. Das resultierende Nachfragemodell diversifiziert den Markt f√ºr geformte Zellstoffverpackungen, sch√ºtzt ihn vor Einzelsektorschocks und erweitert seine strategische Relevanz branchen√ºbergreifend.

Geografische Analyse

Markt für geformte Zellstoffverpackungen in Nordamerika

Nordamerika erzielte 2025 einen Anteil von 46,56 % am weltweiten Umsatz, begünstigt durch frühe Einzelhandelsvorschriften und staatliche Gesetze zur erweiterten Herstellerverantwortung. Das Wachstum verlangsamt sich, da die Anwendungen im Bereich Eier und Frischprodukte nahezu gesättigt sind, doch politische Rückenwind wie Kaliforniens 25-%-Regel zur Kunststoffreduzierung halten die Adoptionskurve positiv. Kanadas Verbot von Polystyrol-Einweggeschirr und die Kompostierbarkeitsanforderung von Mexiko-Stadt spiegeln die US-amerikanischen Entwicklungen wider und erhalten den regionalen Schwung, auch wenn städtische Recyclingprogramme reifen.

Markt für geformte Zellstoffverpackungen im Nahen Osten

Der Nahe Osten wird bis 2031 mit einer CAGR von 8,4 % das weltweit stärkste Wachstum verzeichnen. Die Vision-2030-Ziele Saudi-Arabiens und die Kreislaufwirtschaftspolitik der VAE haben großangelegte lokale Investitionen angestoßen, darunter ein Werk im Wert von 266 Millionen USD, das auf die Verdrängung asiatischer Importe abzielt. Vorgelagerte Schritte regionaler Wellpappenkartonhersteller sichern die Rohstoffversorgung und verankern inländische Lieferketten, die gegen globale Zellstoffpreisschwankungen abpuffern.

Markt f√ºr geformte Zellstoffverpackungen in Europa, Asien-Pazifik, ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π und Afrika

Europa profitiert vom block√ºbergreifenden Recyclingf√§higkeitsmandat f√ºr 2030, wobei Deutschland, Frankreich und das Vereinigte K√∂nigreich bei der Einf√ºhrung geformter Zellstoffverpackungen im Gastronomie- und Einzelhandelsbereich f√ºhrend sind. Asien-Pazifik zeigt ein gemischtes Bild: Indiens Verpackungsboom, die zunehmende E-Commerce-Durchdringung und strenge Vorschriften zu Kunststoffabf√§llen machen es zu einem Nachfragemotor, w√§hrend mehrere s√ºdostasiatische L√§nder angesichts einer unterentwickelten Recyclinginfrastruktur weiterhin auf g√ºnstigen Kunststoff setzen[2]Quelle: India Brand Equity Foundation, "IBEF-Startseite," ibef.org. ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π und Afrika verzeichnen einen ungleichm√§√üigeren Fortschritt, zeigen jedoch ein wachsendes Interesse an geformten Zellstoffverpackungen f√ºr Schnellrestaurants und Industrieexporte, da die Compliance-Kosten f√ºr Kunststoffe steigen.

Wettbewerbslandschaft

Der Markt für geformte Zellstoffverpackungen weist eine moderate Fragmentierung auf; die fünf größten Lieferanten halten rund 35–40 % der Kapazität, was Raum für regionale Spezialisten und Technologieanbieter lässt. Vertikale Integration dominiert strategische Agenden, was durch Papierhandelsakquisitionen belegt wird, die Verarbeiter vor Recyclingfaserpreisschwankungen schützen. Kapitalausgaben in Nordamerika und Europa automatisieren Hochgeschwindigkeitslinien und konsolidieren regionale Eierschachtelkapazitäten, während grenzüberschreitende Transaktionen im asiatisch-pazifischen Raum Produktionspräsenzen ausweiten.

Technologielizenzierung beschleunigt die Markteinführungszeit für disruptive Prozesse. Trockengeformte Faserlinien, die in den Vereinigten Staaten, Schweden und Malaysia installiert sind, reduzieren die Zykluszeiten drastisch, erreichen nahezu Gleichstand mit der Thermoformung und erschließen Premium-Kategorien wie Kosmetikdeckel und Kaffeedeckel. Gesundheitswesenqualifizierte Schalen bleiben eine unerschlossene Chance; Verarbeiter, die Jungfaser mit PFAS-freien Beschichtungen und ISO-zertifizierter Sterilbarriereleistung kombinieren, können Premiummargen erzielen.

Konsolidierung in der breiteren Verpackungsbranche signalisiert, dass Skalierung zur Voraussetzung wird. Multimilliarden-Dollar-Fusionen in Kartonage und Kunststoffverpackung verschärfen die Rohstoffkontrolle und erweitern Produktportfolios, was Konglomerate in die Lage versetzt, geformte Zellstoffverpackungen mit Faltschachteln oder Flexibelfolien in integrierten Angeboten zu bündeln. Nischeninnovatoren adressieren weiterhin Farbtrennung, energieeffizientes Heißpressen und digitalen Druck, wodurch sich die Wettbewerbslandschaft sowohl in Bezug auf Volumen als auch auf Technologieebene weiterentwickelt.

Branchenführer im Markt für geformte Zellstoffverpackungen

-

Br√∏drene Hartmann A/S

-

Huhtamaki Oyj

-

UFP Technologies, Inc.

-

Sabert Corporation

-

Sonoco Products Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für geformte Zellstoffverpackungen

- Brodrene Hartmann A/S

- Huhtamaki Oyj

- UFP Technologies, Inc.

- Sabert Corporation

- Henry Molded Products, Inc.

- Keiding, Inc.

- Pacific Pulp Molding, Inc.

- Protopak Engineering Corporation

- EnviroPAK Corporation

- Maspack Ltd.

- CKF Inc.

- Moulded Fibre Products Ltd.

- Cellulopack Packaging S.L.

- FiberCel Packaging, LLC

- Greenpack (Yulin) Environmental Technology Co., Ltd.

- Dongguan Flyway Packaging Co., Ltd.

- Shenzhen Maider Packaging Co., Ltd.

- Qingdao Xinya Molded Pulp Packaging Co., Ltd.

- Taiwan Pulp Molding Co., Ltd.

- Nippon Molded Pulp Co., Ltd.

- Vegware Ltd.

- Earthpac Ltd.

- Papelyco S.A.

- PulpaPack SAS

- Western Pulp Products Co.

Aktuelle Branchenentwicklungen im Markt für geformte Zellstoffverpackungen

- November 2025: Saberts PFAS-freie Pulp Ultra®-Linie gewann den U.S. Plastics Pact Award 2025 und beschleunigte kettenweite Einführungen in nationalen Restaurantketten.

- September 2025: Packaging Corporation of America schloss die Übernahme der Kartonageeinheit von Greif für 1,8 Mrd. USD ab und erweiterte damit die Recyclingfaserzulieferung für Verarbeiter geformter Zellstoffverpackungen.

- Oktober 2025: Packaging Corporation of America schloss die Übernahme der Kartonageeinheit von Greif für 1,8 Mrd. USD ab und erweiterte damit die Recyclingfaserzulieferung für Verarbeiter geformter Zellstoffverpackungen.

- April 2025: Huhtamaki nahm ein Faltschachtelwerk im Wert von 30 Mio. USD in Texas in Betrieb, das sein Netzwerk für geformte Fasern ergänzt.

Markt für geformte Zellstoffverpackungen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für geformte Zellstoffverpackungen als den weltweiten Umsatz mit Schalen, Muschelschalen, Endkappen, Schalen und ähnlichen starren Formen, die durch Nass- oder Trockenformung von recyceltem Papier oder pflanzlichen Frischfasern hergestellt werden. Die Zählung beginnt, wenn die fertigen Artikel die Verarbeitungsbetriebe verlassen und in die Bereiche Lebensmittelverpackung, Foodservice, Unterhaltungselektronik, Gesundheitswesen und Industrie gelangen.

Ausschluss vom Geltungsbereich: Lose Zellulose, einfaches Bagasse-Geschirr und alle ungeformten Faserkissen sind nicht abgedeckt.

Überblick über die Segmentierung

-

Nach Fasertyp

- Recyclingfaser

- Jungfaser

- Gemischte Faser

-

Nach Produkttyp

- Schalen

- Schüsseln und Becher

- Clamshell-Verpackungen

- Teller

- Behälter und Deckel

- Andere Produkttypen

-

Nach Formtyp

- Dickwand

- Transfergeformt

- Thermogeformt

- Verarbeitet / Schlankwand

-

Nach Endverbraucherbranche

- Lebensmittelverpackung

- Lebensmittelservice

- Unterhaltungselektronik

- Gesundheitswesen und Medizinprodukte

- ±ı≤‘ªÂ≥Ð≤ı≥Ÿ∞˘æ±±≤µ√º≥Ÿ±∞˘

- Körperpflege und Kosmetik

- Andere Endverbraucherbranchen

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- √úbriges Europa

-

Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ≥ß√ºªÂ∞Ï¥«∞˘±≤π

- Australien

- √úbriger asiatisch-pazifischer Raum

-

Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ∞’√º∞˘∞ϱæ±

- √úbriger Naher Osten

-

Afrika

- ≥ß√ºªÂ≤π¥⁄∞˘æ±∞Ï≤π

- Nigeria

- √úbriges Afrika

-

≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π

- Brasilien

- Argentinien

- √úbriges ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten sprachen mit Beschaffungsleitern von Schnelldienstleistungsketten, asiatischen Spritzgussmaschinenherstellern, europäischen Elektronik-Assemblierern und regionalen Händlern und glichen dann Volumen und ASP-Bänder ab, bis sich die Lücken schlossen.

Desk Research

Wir haben HS 4823-Handelslinien aus UN Comtrade, FAO-Eierproduktion, Protokollen der US EPA und des EU-Kunststoffverbots, Zellstoffpreiskurven von Fastmarkets und Factiva-Nachrichtenströmen zusammengestellt. Die SEC-Filings wurden von D&B Hoovers nach Hinweisen auf Kapazitäten durchsucht. Die Liste dient der Veranschaulichung; viele andere offene und bezahlte Referenzen haben unsere Schreibtischarbeit beeinflusst.

≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü±nbestimmung und -prognose

Wir beginnen mit einem Top-Down-Angebot, das sich aus dem Faserverbrauch pro Tonne Kapazität und dem Nettohandel zusammensetzt, dann bestätigen die Analysten von Mordor die Gesamtzahlen mit Hilfe von ASP x Volumen-Roll-ups von Stichprobenlieferanten. Zu den treibenden Kräften gehören die Ausbeute an Eiern, Paketmengen, erlassene Kunststoffverbote, Zellstoffpreise und installierte Trockenformlinien. Die Prognosen beruhen auf multivariater Regression, während dünne Bottom-up-Spots mit Substitutionsraten aus Interviews überbrückt werden.

Zyklus der Datenvalidierung und -aktualisierung

Jeder Durchlauf speist ein Abweichungs-Dashboard; erst wenn Anomalien behoben sind, gibt ein leitender Prüfer seine Zustimmung. Die Zahlen werden jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn Regulierung, Kapazität oder Fusionen die Nachfrage wesentlich verändern.

Warum Mordors Zellstoffverpackungs-Baseline Zuverlässigkeit beherrscht

Die veröffentlichten Zahlen weichen häufig voneinander ab, da die Unternehmen unterschiedliche Warenkörbe, Preislogiken und Aktualisierungsgeschwindigkeiten verwenden.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob trockengeformte Deckel gezählt werden, wie Polstereinlagen behandelt werden, der Wechselkursmonat und die Häufigkeit der Szenarioaktualisierungen.

Benchmark-Vergleich

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± | Anonymisierte Quelle | Prim√§rer Treiber der L√ºcke |

|---|---|---|

| USD 5,47 B (2025) | ∫⁄¡œ’˝ƒÐ¡ø | |

| USD 5,81 B (2024) | Globale Unternehmensberatung A | Keine Dämpfung; nur eine Region ASP |

| USD 8,13 B (2023) | Industriezeitschrift B | Ergänzt Geschirr und Töpfe; wird alle zwei Jahre erneuert |

Der Vergleich zeigt, dass wir eine ausgewogene, transparente Ausgangsbasis bieten, die auf klaren Variablen und wiederholbaren Schritten beruht und den Entscheidungsträgern mehr Vertrauen in unsere Zahlen vermittelt.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für geformte Zellstoffverpackungen im Jahr 2026?

Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± f√ºr geformte Zellstoffverpackungen betr√§gt 5,71 Mrd. USD und wird bis 2031 voraussichtlich 7,05 Mrd. USD erreichen.

Welcher Endverbrauchersektor wächst für geformte Zellstoffverpackungen am schnellsten?

Gesundheitswesen und Medizinprodukte führen mit einer erwarteten CAGR von 8,6 % dank Sterilbarrierenanforderungen und PFAS-Verboten.

Welche Technologie stört die Produktionszyklen für geformte Zellstoffverpackungen?

Trockengeformte Faserlinien verkürzen die Formzeiten von Minuten auf Sekunden und verringern den Kostenabstand zu spritzgegossenen Kunststoffen.

Welche geografische Region wird voraussichtlich am schnellsten wachsen?

Der Nahe Osten wird bis 2031 voraussichtlich eine CAGR von 8,4 % verzeichnen, angetrieben durch Saudi-Arabiens Vision 2030 und die Kreislaufwirtschaftspolitik der Vereinigten Arabischen Emirate.

Seite zuletzt aktualisiert am: