Marktgröße und Marktanteil für mobile Geldbörsen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 317.12 Milliarden US-Dollar |

| Marktgröße (2031) | 616.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.22% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr mobile Geldbörsen von şÚÁĎŐýÄÜÁż

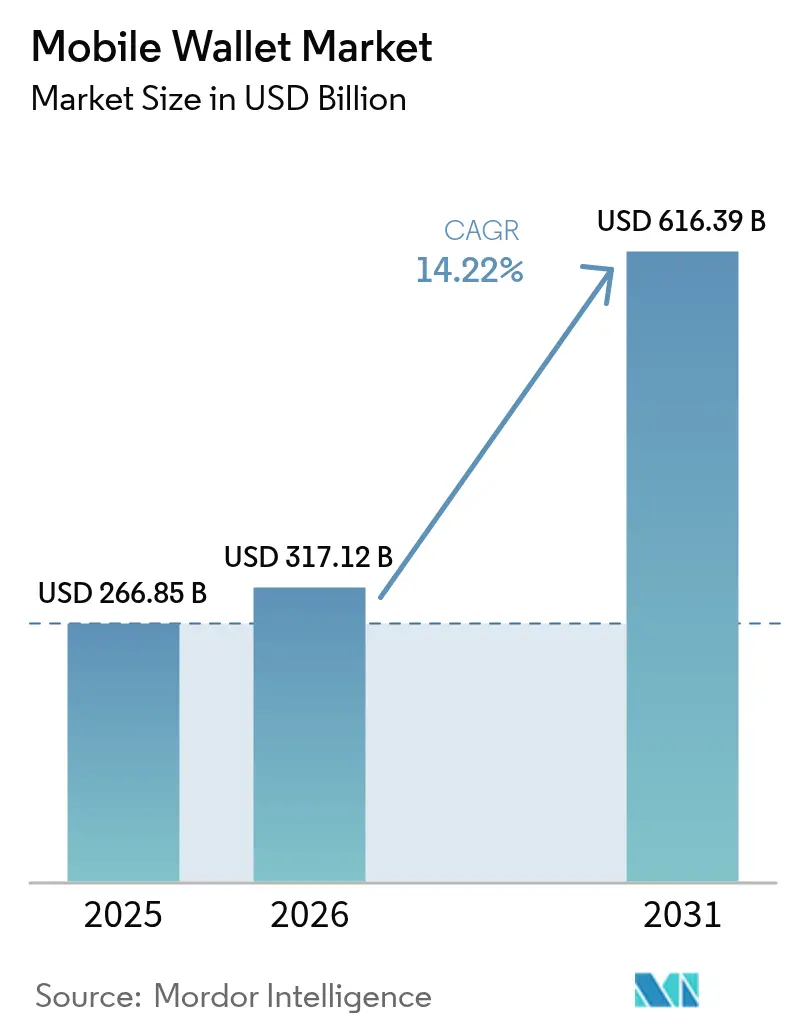

Die Marktgröße für mobile Geldbörsen wird voraussichtlich von USD 266,85 Milliarden im Jahr 2025 und USD 317,12 Milliarden im Jahr 2026 auf USD 616,39 Milliarden bis 2031 anwachsen, was einer CAGR von 14,2 % zwischen 2026 und 2031 entspricht. Nationale Sofortzahlungsinfrastrukturen, die innerhalb von Sekunden abwickeln, die Akzeptanz kostengünstiger QR-Codes durch Händler in Schwellenländern sowie Super-App-Ökosysteme, die Zahlungen mit Handel, Kreditvergabe und Logistik verknüpfen, treiben dieses Wachstum an. Der asiatisch-pazifische Raum dominiert derzeit den Umsatz aufgrund des Duopols von WeChat Pay und Alipay in China sowie der Unified Payments Interface in Indien, während Afrika den schnellsten regionalen Aufschwung verzeichnet, da mobile Geldsalden in interoperable Geldbörsen migrieren. Produktinnovationen haben sich von der bloßen Nutzergewinnung hin zur Vertiefung von Ökosystemen durch biometrische Authentifizierung, grenzüberschreitende Interoperabilität und Mehrwertdienste wie Versicherungsvertrieb verlagert. Gleichzeitig kalibrieren Geldbörsenanbieter ihre Umsatzmodelle als Reaktion auf Interbankenentgeltobergrenzen, fragmentierte Know-your-Customer-Vorschriften und zunehmenden biometrischen Betrug neu.

Wichtigste Erkenntnisse des Berichts

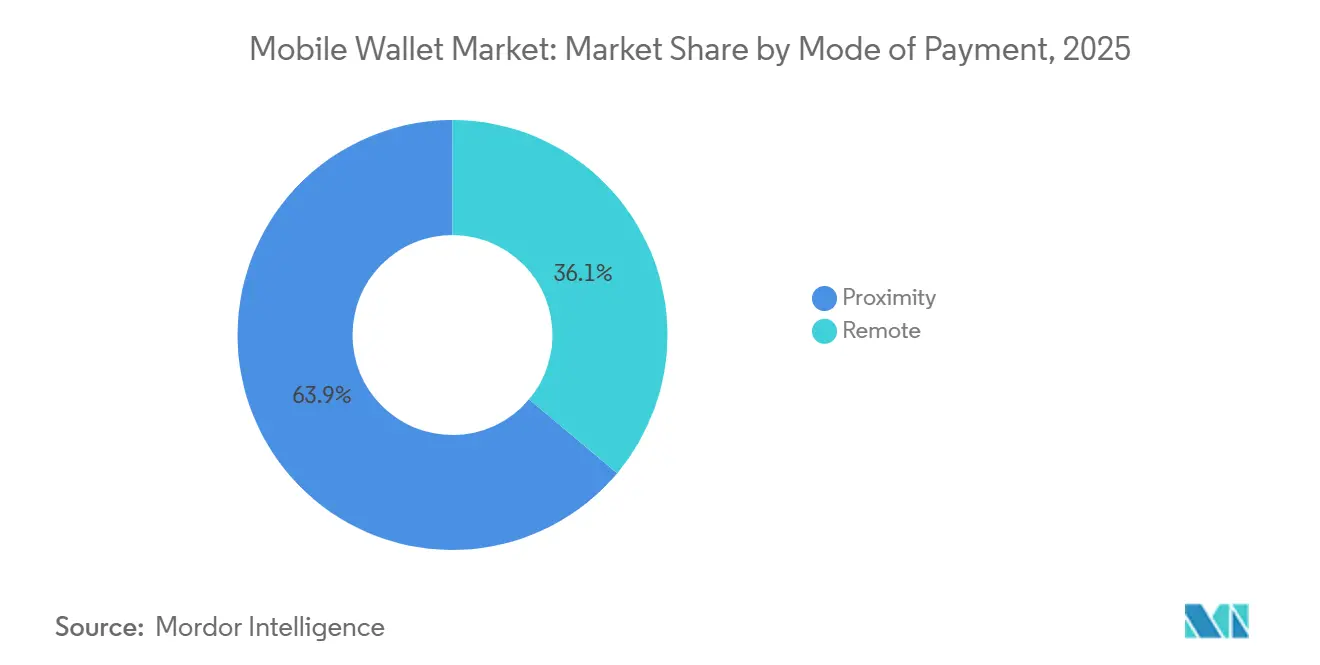

- Nach Zahlungsart führten Proximity-Transaktionen im Jahr 2025 mit einem Umsatzanteil von 63,89 %, während Remote-Zahlungen bis 2031 mit einer CAGR von 16,37 % wachsen.

- Nach Geldbörsentyp hielten geschlossene Geldbörsen im Jahr 2025 einen Anteil von 45,67 % am Markt für mobile Geldbörsen, während offene Geldbörsen voraussichtlich mit einer CAGR von 15,14 % über 2026–2031 wachsen werden.

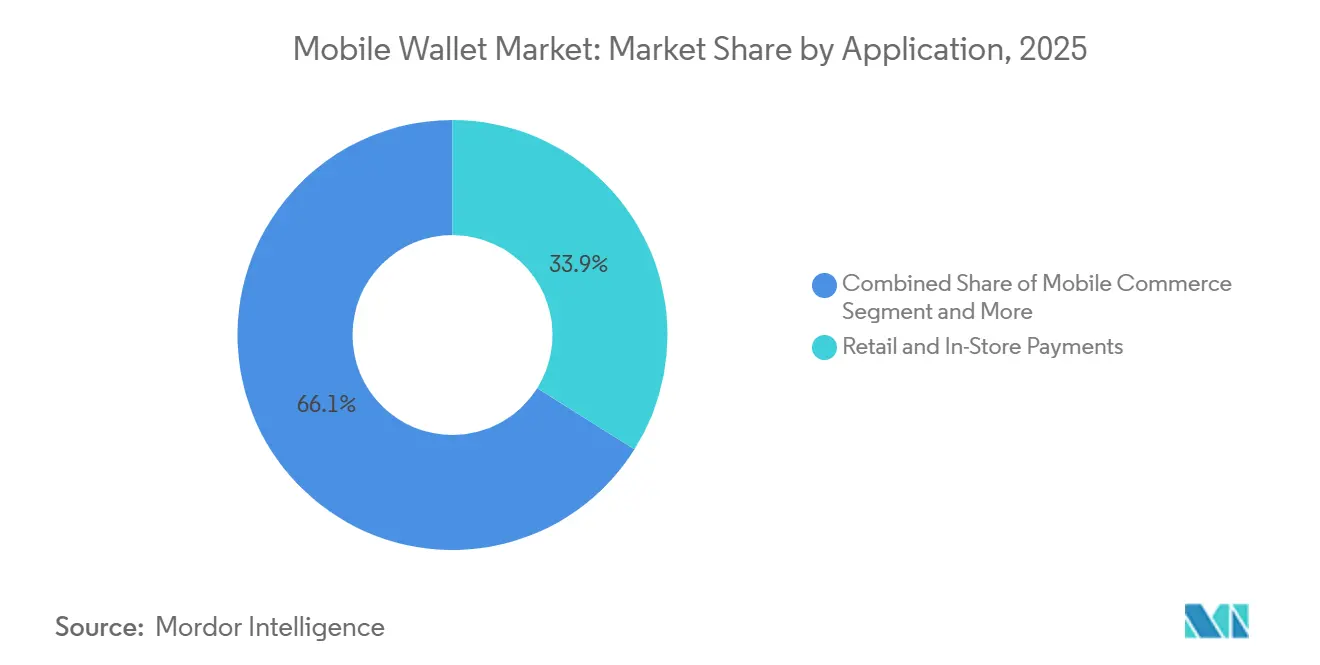

- Nach Anwendung entfielen auf Einzel- und Ladengeschäftszahlungen 33,92 % des Umsatzes im Jahr 2025, und Rechnungszahlungen sind das am schnellsten wachsende Teilsegment mit einer CAGR von 17,27 % bis 2031.

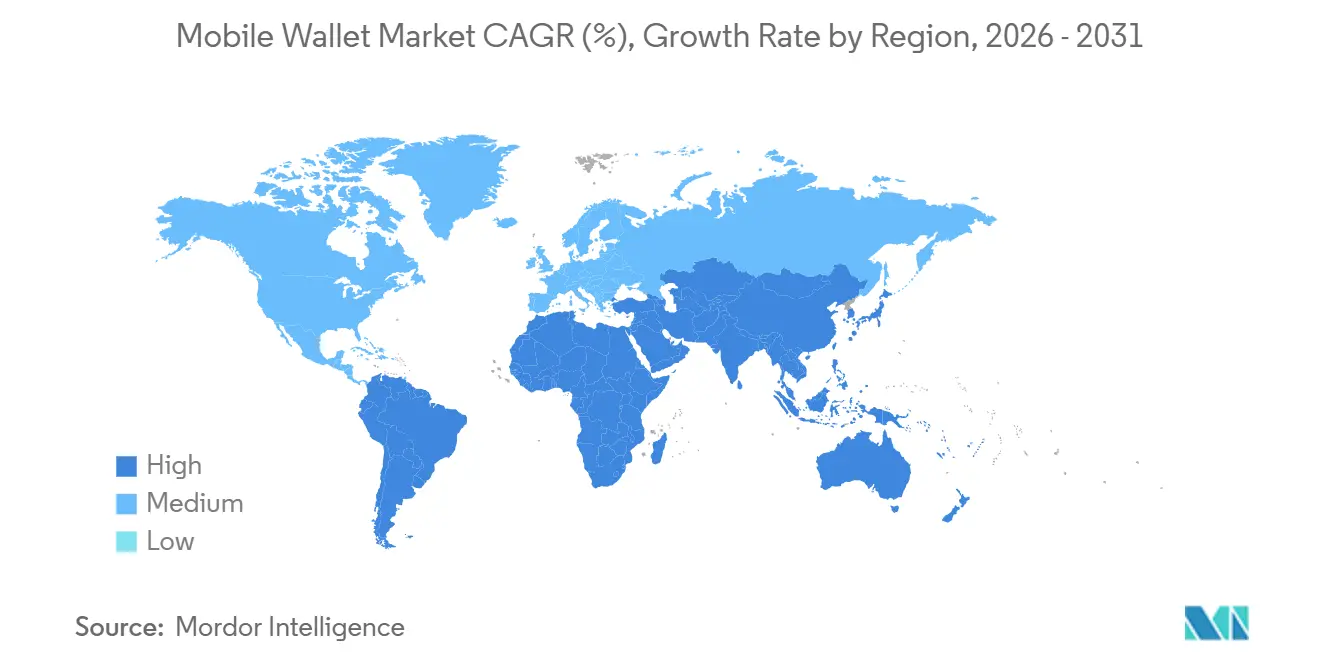

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 48,59 % des Umsatzes, während Afrika voraussichtlich das höchste regionale Wachstum mit einer CAGR von 18,16 % im Prognosezeitraum verzeichnen wird.

- Nach Endnutzer dominierten private Geldbörsen im Jahr 2025 mit 81,59 % des Transaktionsvolumens, während geschäftliche Geldbörsen voraussichtlich mit einer CAGR von 16,46 % bis 2031 wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für mobile Geldbörsen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Händlerakzeptanz von QR-Code-Geldbörsen in Südostasien | +2.8% | Südostasien, Indien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Super-App-Ökosystemen mit integrierter Zahlungsabwicklung in China und Indien | +2.5% | Asiatisch-pazifischer Kernraum, Ausweitung auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Echtzeit-Zahlungsschienen fördern die Nutzung von Geldbörsen | +3.1% | Global, mit frühen Gewinnen in Indien, Brasilien und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Verkehrsbehörden stellen auf kontaktlose Fahrkartenerfassung um | +1.6% | Europa, Nordamerika, städtische Zentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Open-Banking-APIs ermöglichen kontofinanzierte Geldbörsen in Europa und dem Vereinigten Königreich | +2.0% | Europa, Vereinigtes Königreich, Ausweitung auf Australien und Singapur | Mittelfristig (2–4 Jahre) |

| Aufstieg von Embedded Finance in B2B-SaaS-Plattformen mit integrierter Geldbörse | +1.4% | Nordamerika, Europa, asiatisch-pazifische Unternehmensstandorte | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Staatlich vorgeschriebene Echtzeit-Zahlungsschienen fördern die Nutzung von Geldbörsen

Sofortzahlungssysteme, die in unter drei Sekunden abwickeln, verändern die Erwartungen der Verbraucher und senken die Kosten für Händler. Indiens Unified Payments Interface verzeichnete im Dezember 2025 16,58 Milliarden Transaktionen – mehr als eine Verdoppelung im Jahresvergleich, da gebührenfreie Peer-Transfers Gelder in Geldbörsen halten statt auf Bankeinlagen. Brasiliens PIX registrierte im Jahr 2025 42,5 Milliarden Zahlungen, nachdem die Zentralbank jede lizenzierte Geldbörse zur Unterstützung von PIX-Transfers verpflichtet hatte, was die Dominanz der Kartennetzwerke untergräbt. Die Einführung von FedNow in den Vereinigten Staaten brachte bis Januar 2026 900 Banken auf eine stets verfügbare Schiene, sodass PayPal und Cash App sofortige Konto-zu-Konto-Auszahlungen anbieten können. Das Mandat zur sofortigen Zahlungsabwicklung im Rahmen von TARGET in Europa beschleunigt ähnliches Verhalten, indem Echtzeittransfers zu einem universellen Recht im gesamten Euroraum werden.[1]Europäische Kommission, "Verordnung über Interbankenentgelte – Pressemitteilung," ec.europa.eu Niedrigere Überweisungsgebühren und schnellere Abwicklung stärken die Präferenz, Salden in Geldbörsen zu halten, was die Transaktionshäufigkeit und -bindung erhöht.

Schnelle Händlerakzeptanz von QR-Code-Geldbörsen in Südostasien

Nationale QR-Rahmenwerke wie Indonesiens QRIS und Thailands PromptPay ermöglichen es jeder Geldbörse, jeden Händlercode zu scannen, wodurch Hardwarekosten entfallen, die früher Kleinstunternehmen abschreckten. QRIS verarbeitete im Jahr 2025 18,2 Milliarden Zahlungen im Wert von IDR 621 Billionen (USD 39,4 Milliarden), ein Anstieg von 47 % gegenüber dem Vorjahr.[2]Bank Indonesia, "QRIS-Transaktionsstatistik 2025," bi.go.id PromptPay zählte bis Dezember 2025 74 Millionen Nutzer und unterstützt nun grenzüberschreitende Scans im gesamten ASEAN-Zahlungskonnektivitätskorridor. Im Vergleich zu NFC-Terminals, die USD 150–300 kosten, sind gedruckte QR-Aufkleber nahezu kostenlos, was die Akzeptanz für Händler mit einem monatlichen Umsatz von unter USD 500 rentabel macht. Dieselbe Wirtschaftlichkeit breitet sich westwärts aus, da Brasiliens PIX-QR-Codes im Jahr 2025 das Debitkartenvolumen übertrafen. Da die Händlerallgegenwart zunimmt, gewinnen Verbraucher das Vertrauen, dass eine einzige Geldbörse überall funktioniert, was die Akzeptanz ohne kostspielige Subventionen stärkt.

Wachstum von Super-App-Ă–kosystemen mit integrierter Zahlungsabwicklung in China und Indien

WeChat Pay und Alipay haben Zahlungsdienstprogramme in vertikale Multi-Hubs umgewandelt, bei denen Geldbörsenbalden Fahrdienste, Essenslieferungen, Investitionen und Mikroversicherungen finanzieren. Alipay allein beherbergte Ende 2025 mehr als 3 Millionen Mini-Programme.[3]Alibaba Group, "Investor Relations – Finanzberichte," alibabagroup.com Indiens PhonePe erzielte im Dezember 2025 6,9 Milliarden Unified-Payments-Interface-Transaktionen, indem Goldspareinlagen und Investmentfondskäufe in die Geldbörse integriert wurden. Da sich Geldbörsen auf Handel und Kredit ausweiten, sinkt die Nutzerabwanderung, weil das tägliche Leben in einer einzigen Super-App konvergiert. Betreiber, die diese Breite nicht erreichen können, verzeichnen stagnierende Umsätze trotz gesunder Zahlungszahlen – ein Muster, das bei Paytms niedrigerem durchschnittlichen Umsatz pro Nutzer im Vergleich zu PhonePe deutlich wird.

Open-Banking-APIs ermöglichen kontofinanzierte Geldbörsen in Europa und dem Vereinigten Königreich

Überarbeitete Richtlinien zur Zahlungsdiensterichtlinie verpflichten Geldbörsenaussteller, Programmierschnittstellen sowohl für Kontoinformationen als auch für die Zahlungsauslösung bereitzustellen, sodass Software von Drittanbietern Gelder ohne Kartenschienen abrufen oder übertragen kann. Herausfordernde Banken wie Revolut lizenzieren ihre Geldbörsen-Schienen bereits an E-Commerce-Plattformen, die Embedded Finance ohne Banklizenz wünschen. Im Vereinigten Königreich hat der Open-Banking-Fahrplan der Wettbewerbs- und Marktbehörde Einzelhändlern geholfen, die Händlerrabattsätze von 1,8 % für Karten auf unter 0,5 % für kontofinanzierte Geldbörsentransaktionen zu senken, was die Akzeptanz fördert. Australien, Singapur und Kanada übernehmen ähnliche Standards und schaffen ein gemeinsames Regelwerk, das Geldbörsen mit Echtzeit-Bankkonnektivität bevorzugt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interbankenentgeltobergrenzen in Europa belasten Umsatzmodelle von Geldbörsen | -1.2% | Europa, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte NFC-Gerätedurchdringung in Lateinamerika | -0.9% | Lateinamerika, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Mittelklasse-Android-Basis | -0.6% | Südasien, Südostasien, Afrika | Mittelfristig (2–4 Jahre) |

| Fragmentierte KYC-Vorschriften verzögern das Onboarding im Nahen Osten | -0.7% | Naher Osten, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Deepfake-biometrischer Betrug untergräbt das Vertrauen in digitales KYC | -0.8% | Global, konzentriert in Märkten mit hohem Betrugsaufkommen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Interbankenentgeltobergrenzen in Europa belasten Umsatzmodelle von Geldbörsen

Das Interbankenentgelt für Verbraucherkarten in der Europäischen Union ist auf 0,2 % für Debit- und 0,3 % für Kreditkarten begrenzt, was Geldbörsenanbietern nach Abzug der Netzwerkgebühren eine Wirtschaftlichkeit von unter 0,15 % lässt. Revolut, das im Jahr 2025 ein Volumen von GBP 200 Milliarden (USD 253 Milliarden) verarbeitete, erzielt kaum ein Fünftel seines Umsatzes aus Interbankenentgelten und monetarisiert stattdessen Abonnements und Devisenspreads. Die bevorstehende Zahlungsdiensterichtlinie 3 könnte die von Händlern gezahlten Gebühren für sofortige Konto-zu-Konto-Transfers weiter einschränken und Geldbörsen in Richtung Freemium-Stufen drängen, die für Budget- oder Kryptomodule Gebühren erheben. Infrastrukturanbieter wie Adyen haben Investitionen bereits in Märkte umgeleitet, in denen die gemischten Sätze 1,2 % übersteigen, während kleinere rein europäische Anbieter mit negativen Betriebsmargen kämpfen.

Lückenhafte NFC-Gerätedurchdringung in Lateinamerika

Nur ein Drittel der Smartphones in Lateinamerika verfügt über NFC-Sicherheitselemente, die für tokenisierte Tap-and-Go-Zahlungen erforderlich sind.[4]GSMA, "Mobile Economy Lateinamerika 2025," gsma.com Mittelklasse-Android-Modelle werden oft mit dem Chip geliefert, verfügen jedoch nicht über die Zertifizierung, was Geldbörsen dazu zwingt, auf QR-Codes zurückzugreifen, die an der Kasse 8–12 Sekunden zusätzlich benötigen. Die mexikanische Zentralbank meldete im Januar 2026 eine kontaktlose Durchdringung von nur 22 % am Point of Sale, was die Hardwarelücke unterstreicht. Argentiniens sich verlängernder Geräteerneuerungszyklus verlangsamt den Fortschritt weiter, wobei Mobiltelefone im Jahr 2025 durchschnittlich 3,8 Jahre alt waren. Bis Netzbetreiber und Gerätehersteller diese Funktionslücke schließen, wird die reale Akzeptanz von Tap-basierten Geldbörsen hinter den Gewinnen in der asiatisch-pazifischen Region und Europa zurückbleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Proximity behält die Skalierung, Remote beschleunigt sich

Proximity-Transaktionen machten 63,89 % des Umsatzes im Jahr 2025 aus und festigten ihren Status als Anker des Marktes für mobile Geldbörsen. Einzelhandelskassen, Transitgatter-Taps und Verkaufsautomaten profitieren alle von einer Authentifizierung in unter zwei Sekunden mithilfe von NFC-Chips oder gedruckten QR-Codes. Remote-Transaktionen, die E-Commerce, In-App-Käufe und Peer-Transfers umfassen, wachsen bis 2031 mit einer CAGR von 16,37 %, da Händler eingebettete Kassenvorgänge fördern, die Geldbörsen-Zugangsdaten automatisch ausfüllen und den Warenkorbabbruch um zweistellige Margen reduzieren. Offene Echtzeit-Schienen wie PIX und Unified Payments Interface haben die Online-Händlergebühren von über 2 % auf unter 0,5 % gesenkt, was Plattformen dazu motiviert, Geldbörsen gegenüber Karten zu bevorzugen.

Proximity wuchs zwischen 2020 und 2025 mit einer CAGR von 9,2 %, während Remote 21,4 % verzeichnete. Der Remote-Anteil wird bis 2031 voraussichtlich 42 % erreichen, da Sprachhandel und vernetzte Geräte Geldbörsen-Token in intelligente Lautsprecher und Kühlschränke integrieren. Dennoch werden Tankstellen, Schnellrestaurants und U-Bahn-Systeme Proximity unverzichtbar halten, da Offline-Fähigkeit und sofortige Bestätigung an diesen Standorten entscheidend bleiben.

Nach Geldbörsentyp: Geschlossene Netzwerke führen noch, interoperable offene Geldbörsen steigen stark an

Geschlossene Geldbörsen hielten im Jahr 2025 45,67 % des Marktanteils für mobile Geldbörsen dank starker Treueprogramme, die den Kundenwert über die Lebensdauer steigern. Halb-geschlossene Modelle, die nur bei vertraglich gebundenen Händlernetzwerken akzeptiert werden, kamen auf weitere 31 %, sehen sich jedoch strukturellen Gegenwind ausgesetzt, wo Regulierungsbehörden offenen Zugang bevorzugen. Offene Geldbörsen, die Geld an Banken, Peers oder Geldautomaten überweisen können, werden voraussichtlich mit einer CAGR von 15,14 % wachsen, da Regierungen Plattform-Lock-in verbieten. Indiens Unified Payments Interface behandelt jede Geldbörse als adressierbaren Endpunkt – ein Schritt, der offenen Geldbörsen half, im Dezember 2025 92 % des Transaktionsvolumens zu erobern.

Brasilien folgte 2024 mit der Verpflichtung zur PIX-Konnektivität für alle Aussteller, während Europas Open-Banking-Regeln die Interoperabilität gesetzlich verankerten. Geschlossene Ökosysteme gewinnen weiterhin bei hochfrequenten Mikrokäufen wie Kaffeeketten oder Fahrdiensten, wo gespeicherte Salden die Authentifizierungsreibung reduzieren. Dennoch wird ihr kollektiver Anteil bis 2031 voraussichtlich auf 38 % sinken, da Verbraucher es ablehnen, mehrere isolierte Salden zu verwalten.

Nach Anwendung: Einzelhandel dominiert, Rechnungszahlungen gewinnen an Dynamik

Einzel- und Ladengeschäftszahlungen machten 33,92 % des Umsatzes im Jahr 2025 aus, gestützt durch Lebensmittelketten, Tankstellen und Schnellrestaurants, die die Bargeldbearbeitungskosten um bis zu 30 % senkten. Mobiler Handel machte 28 % des Geldbörsenvolumens aus, da Ein-Klick-Zahlungen den Kassenvorgang auf unter acht Sekunden reduzierten. Das am schnellsten wachsende Segment sind jedoch Rechnungszahlungen und Aufladungen, die mit einer CAGR von 17,27 % wachsen, da Versorgungsunternehmen und Telekommunikationsanbieter Geldbörsen-Links in digitale Rechnungen einbetten. Indiens Bharat Bill Payment System verarbeitete im Jahr 2025 1,2 Milliarden Rechnungen im Wert von INR 1,8 Billionen (USD 21,6 Milliarden).

Geldtransfers, inländisch und grenzüberschreitend, nutzen Echtzeit-Schienen für zweistelliges Wachstum, während Transport- und Mautzahlungen, obwohl sie nur 6 % des Volumens ausmachen, tägliche Nutzungsgewohnheiten fördern, die sich auf Einzelhandelskäufe übertragen. Essenslieferung und Gastgewerbe wuchsen um 13,6 %, da Plattformen wie DoorDash geldbörsenexklusive Rabatte anboten, um die Kundenakquisitionskosten zu senken.

Nach Endnutzer: Privates Volumen überwiegt, geschäftliche Geldbörsen skalieren durch Embedded Finance

Privatnutzer generierten 81,59 % der Transaktionen im Jahr 2025, da Peer-to-Peer-, Einzel- und Rechnungszahlungen im Verbraucherbereich entstanden. Die geschäftliche Nutzung wächst bis 2031 mit einer CAGR von 16,46 %, da Software-as-a-Service-Anbieter Geldbörsenmodule in Beschaffung, Gehaltsabrechnung und Rechnungsstellung integrieren. Stripe Treasury hatte bis Dezember 2025 über 4.000 Plattformen eingebunden, sodass jede White-Label-Geldbörsen für Auszahlungen an Gig-Worker einbetten kann.

Cash App Pay for Business beseitigte die Point-of-Sale-Hardwarekosten für Einzelunternehmer und verarbeitete im Jahr 2025 ein Volumen von USD 228 Milliarden. Obwohl private Geldbörsen mehr Transaktionen auslösen – 18 bis 24 pro Monat gegenüber 8 bis 12 für Unternehmen – sind die durchschnittlichen Beträge im Geschäftssegment höher, was den Umsatz pro Zahlung steigert. Unternehmen sind auch günstiger zu akquirieren, da Anmeldungen über Software-Integrationen statt über Massenmarktwerbung erfolgen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 48,59 % des Umsatzes im Jahr 2025, wobei Chinas Super-Apps und Indiens Echtzeit-Infrastruktur globale Nutzungsrekorde aufstellten. Im ländlichen China stiegen mobile Zahlungen im Jahr 2025 um 29 %, da Landwirte und Sozialhilfeempfänger Bargeld gegen QR-Scans tauschten. Indien verzeichnete einen Anstieg der Unified-Payments-Interface-Transaktionen um 38 %, unterstĂĽtzt durch QR-Mandate fĂĽr Lebensmittel- und Apothekenketten. Japans Geldbörsen-Durchdringung liegt mit 42 % noch zurĂĽck aufgrund tief verwurzelter Bargeldgewohnheiten, verbessert sich jedoch unter einem Mandat von 2024, das kleine Unternehmen zur Akzeptanz digitaler Zahlungen verpflichtet. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Kakao Pay und Naver Pay verarbeiteten gemeinsam KRW 186 Billionen (USD 140 Milliarden) im Jahr 2025, nachdem Open-Banking-Regeln direkte Transfers ermöglichten.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 18,16 % bis 2031. Kenias M-Pesa verzeichnete 33,6 Millionen aktive Nutzer, die im Jahr 2025 Zahlungen in Höhe von KES 38,5 Billionen (USD 298 Milliarden) tätigten. MTN MoMo bediente 68 Millionen Nutzer und bewegte USD 146 Milliarden in seinem 15-Länder-Netzwerk. Nigerias Mandat zur Geldbörsen-Interoperabilität katalysierte im Jahr 2025 einen Anstieg der Geldbörse-zu-Geldbörse-Transfers um 67 %. ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą verzeichnete trotz strengerer Lizenzierungsregeln noch ein jährliches Wachstum von 19 %, da groĂźe Lebensmittelhändler QR-Akzeptanz einfĂĽhrten.

Nordamerika und Europa zeigen eine hohe, aber verlangsamende Akzeptanz mit Durchdringungsplateaus bei 68 % und 61 %. Apple Pay verarbeitete im Jahr 2025 48 % der mobilen Geldbörsen-Transaktionen in den Vereinigten Staaten, und die Einführung von FedNow fördert zusätzliche geldbörsenbasierte Kontotransfers. Kanadas Interac e-Transfer verarbeitete im Jahr 2025 CAD 612 Milliarden (USD 450 Milliarden), nachdem Geldbörsen-Schienen in Banking-Apps integriert wurden. Dänemarks MobilePay erreicht eine Durchdringung von 68 %, während Deutschlands Geldbörsenanteil aufgrund einer starken Lastschriftkultur nur 22 % beträgt. In Lateinamerika dominiert Brasilien auf der Grundlage von PIX, während Argentiniens dreistellige Inflation Verbraucher dazu treibt, Geldbörsen als Absicherung gegen Bargeldwertverlust zu nutzen. Die Vereinigten Arabischen Emirate haben eine Durchdringung von 58 %, aber die Onboarding-Verzögerungen im Golfkooperationsrat liegen aufgrund fragmentierter Know-your-Customer-Vorschriften zwischen 14 und 21 Tagen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Die fünf größten Anbieter verarbeiteten im Jahr 2025 42 % des globalen Volumens, doch regionale Spezialisten wie GrabPay in Südostasien und M-Pesa in Ostafrika behalten verteidigbare Nischen. Der Wettbewerb hat sich von Nutzeranzahl-Rennen hin zu Ökosystemtiefe entwickelt. Apples geschlossenes Ökosystem erzielte im Jahr 2025 einen Umsatz von etwa USD 8,2 Milliarden, sieht sich nun jedoch europäischen Regeln des Digital Markets Act gegenüber, die iOS bis März 2026 zur Öffnung des NFC-Zugangs verpflichten. Google Pay verarbeitete USD 1,3 Billionen ohne wesentliche direkte Einnahmen und nutzte stattdessen Zahlungsdaten für Cross-Selling von Werbung. Tencent und Ant Group kontrollieren weiterhin über 90 % des chinesischen Volumens, doch eine Obergrenze für QR-Händlergebühren im Jahr 2024 drückte die Margen auf 0,38 %.

Strategische Schritte gestalten die Grenzen weiterhin um. Visa tokenisierte bis Dezember 2025 12,3 Milliarden Zugangsdaten, von denen 68 % mobile Geldbörsen speisen. Mastercards Click to Pay verzeichnete 4,2 Milliarden Ein-Klick-Kassenvorgänge und reduzierte den Abbruch um fast ein Fünftel. Revolut erhielt eine europäische Banklizenz, die es ermöglicht, Einlagen zu halten und Kredite ohne Drittverwahrer zu vergeben. Blocks Cash App Pay for Business führte gebührenfreie Abwicklung ein, um Kleinsthändler von Kartenlesegeräten abzuwerben. Aufstrebende Disruptoren wie PhonePe sammeln nahezu milliardenschwere Runden ein, um die internationale Expansion zu finanzieren.

Technologische Prioritäten konzentrieren sich auf Tokenisierung, Biometrie und auf maschinellem Lernen basierende Betrugsabwehr, die Verlustquoten unter 0,08 % halten. Apples Face ID authentifiziert nun in unter einer Sekunde und entspricht der Geschwindigkeit kontaktloser Karten bei verbesserter Sicherheit. Modelle des maschinellen Lernens von Adyen und Stripe haben falsch-positive Raten auf unter 2 % gesenkt und bewahren so das Kundenerlebnis ohne Abstriche bei der Risikokontrolle. Da grenzüberschreitende Zahlungen enger werden, verbindet Visas Partnerschaft mit der brasilianischen Zentralbank vom Januar 2026 PIX mit Visa Direct und senkt die Überweisungsspreads auf 1,2 %.

Marktführer im Bereich mobile Geldbörsen

Apple Inc.

Tencent Holdings Ltd.

PayPal Holdings Inc.

Samsung Electronics Co. Ltd.

Visa Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Visa ist eine Partnerschaft mit der Zentralbank Brasiliens eingegangen, um grenzüberschreitende PIX-Transfers zu ermöglichen, die in unter 30 Sekunden abgewickelt werden und bei denen die Devisenspreads auf 1,2 Prozent begrenzt sind.

- Dezember 2025: Apple hat Apple Pay auf Polen, Rumänien und Bulgarien ausgeweitet und NFC-Fahrkartenentrichtung in Warschau, Bukarest und Sofia integriert.

- November 2025: PhonePe hat USD 850 Millionen aufgenommen, um die Expansion nach SĂĽdostasien und in den Nahen Osten zu finanzieren, und verarbeitete in diesem Monat 6,9 Milliarden Unified-Payments-Interface-Transaktionen.

- Oktober 2025: Mastercard und MTN Group haben tokenisierte virtuelle Karten in 15 afrikanischen Märkten eingeführt und MoMo-Nutzer mit 90 Millionen globalen Händlern verbunden.

Berichtsumfang des globalen Marktes für mobile Geldbörsen

Die mobile Geldbörse, auch bekannt als digitale Geldbörse oder eWallet, bezeichnet die mobile Technologie, die eine nahtlose Lösung für jedes Unternehmen bietet, das Nutzern ermöglichen möchte, Produkte im Geschäft und online mit zusätzlichem Komfort zu kaufen, um weitere Umsätze zu generieren. Es handelt sich um eine virtuelle Geldbörse, die Informationen wie Zahlungskarten, einschließlich Kredit- und Debitkarten sowie Bonuskarten, auf einem Mobiltelefon speichert und dabei die Sicherheit dieser sensiblen Informationen gewährleistet.

Der Bericht ĂĽber den Markt fĂĽr mobile Geldbörsen ist segmentiert nach Zahlungsart (Proximity und Remote), Geldbörsentyp (Geschlossen, Halb-Geschlossen und Offen), Anwendung (Einzel- und Ladengeschäftszahlungen, mobiler Handel, Geldtransfer und Ăśberweisungen, Rechnungszahlungen und Aufladungen, öffentlicher Nahverkehr und Maut sowie Lebensmittel und Gastgewerbe), Endnutzer (Privat und łŇ±đ˛őł¦łóä´ÚłŮ±ôľ±ł¦łó) und Geografie (Nordamerika, Europa, Asien-Pazifik, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Proximity |

| Remote |

| Geschlossen |

| Halb-Geschlossen |

| Offen |

| Einzel- und Ladengeschäftszahlungen |

| Mobiler Handel |

| Geldtransfer und Ăśberweisungen |

| Rechnungszahlungen und Aufladungen |

| Ă–ffentlicher Nahverkehr und Maut |

| Lebensmittel und Gastgewerbe |

| Privat |

| łŇ±đ˛őł¦łóä´ÚłŮ±ôľ±ł¦łó |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriger asiatisch-pazifischer Raum | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ăśbriger Naher Osten | |

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą |

| Nigeria | |

| Ăśbriges Afrika |

| Nach Zahlungsart | Proximity | |

| Remote | ||

| Nach Geldbörsentyp | Geschlossen | |

| Halb-Geschlossen | ||

| Offen | ||

| Nach Anwendung | Einzel- und Ladengeschäftszahlungen | |

| Mobiler Handel | ||

| Geldtransfer und Ăśberweisungen | ||

| Rechnungszahlungen und Aufladungen | ||

| Ă–ffentlicher Nahverkehr und Maut | ||

| Lebensmittel und Gastgewerbe | ||

| Nach Endnutzer | Privat | |

| łŇ±đ˛őł¦łóä´ÚłŮ±ôľ±ł¦łó | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Nigeria | ||

| Ăśbriges Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß werden globale Geldbörsen-Zahlungen bis 2031 werden?

Die Marktgröße für mobile Geldbörsen wird voraussichtlich bis 2031 USD 616,39 Milliarden erreichen und ab 2026 mit einer CAGR von 14,22 % wachsen.

Welche Region wächst am schnellsten?

Afrika wird voraussichtlich bis 2031 die höchste regionale CAGR von 18,16 % verzeichnen, angetrieben durch die Umwandlung von Mobile-Money-Guthaben und regulatorischen Impulsen für Interoperabilität.

Welche Faktoren beschleunigen die Akzeptanz am stärksten?

Staatlich unterstützte Sofortzahlungsschienen, die Allgegenwart von Händler-QR-Codes und Super-App-Ökosysteme, die Zahlungen mit Kreditvergabe und Handel bündeln, sind die primären Wachstumskatalysatoren.

Warum gewinnen offene Geldbörsen an Boden?

Regulatorische Mandate in Indien, Brasilien und der Europäischen Union verlangen Interoperabilität, die es Nutzern ermöglicht, Salden frei zu bewegen, und fördern eine CAGR von 15,14 % für offene Geldbörsen.

Wie verändern sich die Umsatzmodelle in Europa?

Interbankenentgeltobergrenzen haben die Einnahmesätze auf unter 0,15 % gedrückt und europäische Geldbörsenanbieter in Richtung Abonnementgebühren, Premium-Zusatzleistungen und datengetriebene Dienste gedrängt.

Wie ist der Ausblick für geschäftliche Geldbörsen?

Die geschäftliche Akzeptanz wird voraussichtlich mit einer CAGR von 16,46 % wachsen, da Embedded-Finance-Plattformen Geldbörsenkonten in Beschaffung, Gehaltsabrechnung und Marktplatz-Auszahlungen integrieren.

Seite zuletzt aktualisiert am: