≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π und Marktanteil im Bereich militΟΛrische Cybersicherheit

≤―≤ΙΑυΑλ≥ΌΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π (2026) | 20.61 Milliarden US-Dollar |

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π (2031) | 36.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.32% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| GrΟΕΟüter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ΚΎΝœ’ΐΡήΝΩ. Wiederverwendung erfordert Namensnennung gemΟΛΟü CC BY 4.0. | |

Analyse des Marktes fΟΦr militΟΛrische Cybersicherheit von ΚΎΝœ’ΐΡήΝΩ

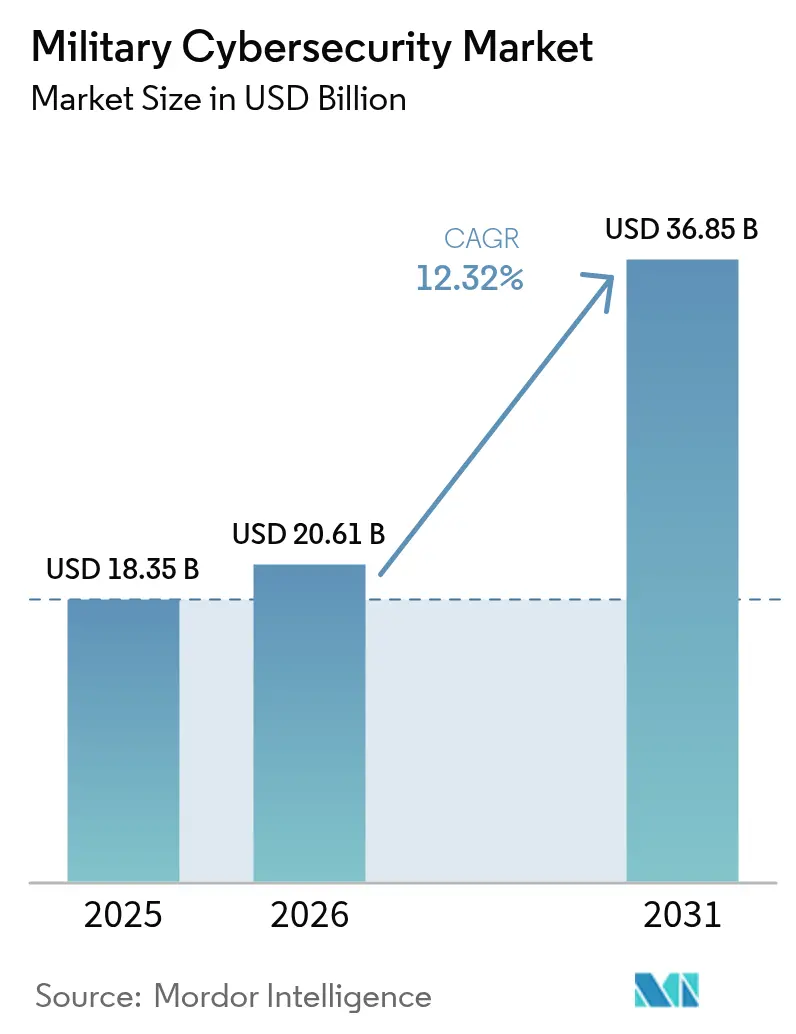

Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr militΟΛrische Cybersicherheit wurde im Jahr 2025 auf 18,35 Milliarden USD geschΟΛtzt und soll von 20,61 Milliarden USD im Jahr 2026 auf 36,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,32 % wΟΛhrend des Prognosezeitraums (2026βÄ™2031). Das Wachstum resultiert aus staatlich gefΟΕrderten Eindringversuchen, Zero-Trust-Vorgaben und domΟΛnenΟΦbergreifenden Modernisierungsprogrammen, die VerteidigungsbehΟΕrden dazu zwingen, die digitale Infrastruktur zu stΟΛrken. Das Pentagon gab den Ton an, indem es fΟΦr das Haushaltsjahr 2025 14,5 Milliarden USD fΟΦr Cyberspace-AktivitΟΛten bereitstellte βÄ™ ein Anstieg von 64 Millionen USD gegenΟΦber dem Vorjahr.[1]Quelle: US-Verteidigungsministerium, βÄûHaushaltsantrag fΟΦr das Haushaltsjahr 2025βÄù, comptroller.defense.gov Die NATO richtete im Juli 2024 ein Integriertes Cyber-Verteidigungszentrum ein, um die Reaktionen des BΟΦndnisses zu koordinieren. Die Regierungen im Asien-Pazifik-Raum zogen nach: Japan verabschiedete fΟΦr 2025 einen historischen Verteidigungshaushalt von 734 Milliarden USD, der erhebliche Cyber-Mittel enthΟΛlt. Die Beschaffungsmuster verlagerten sich hin zu softwaredefinierten VerteidigungslΟΕsungen, was durch das Software-StΟΦcklisten-Mandat (SBOM) der US-Armee belegt wird, das im Februar 2025 in Kraft trat. Die Nachfrage nach Bedrohungsintelligenz-Plattformen stieg stark an, die Angriffe staatlichen Akteuren zuordnen, wΟΛhrend verwaltete Sicherheitsdienste angesichts eines akuten Mangels an sicherheitsΟΦberprΟΦftem Cyber-Fachpersonal an Bedeutung gewannen.

Wichtigste Erkenntnisse des Berichts

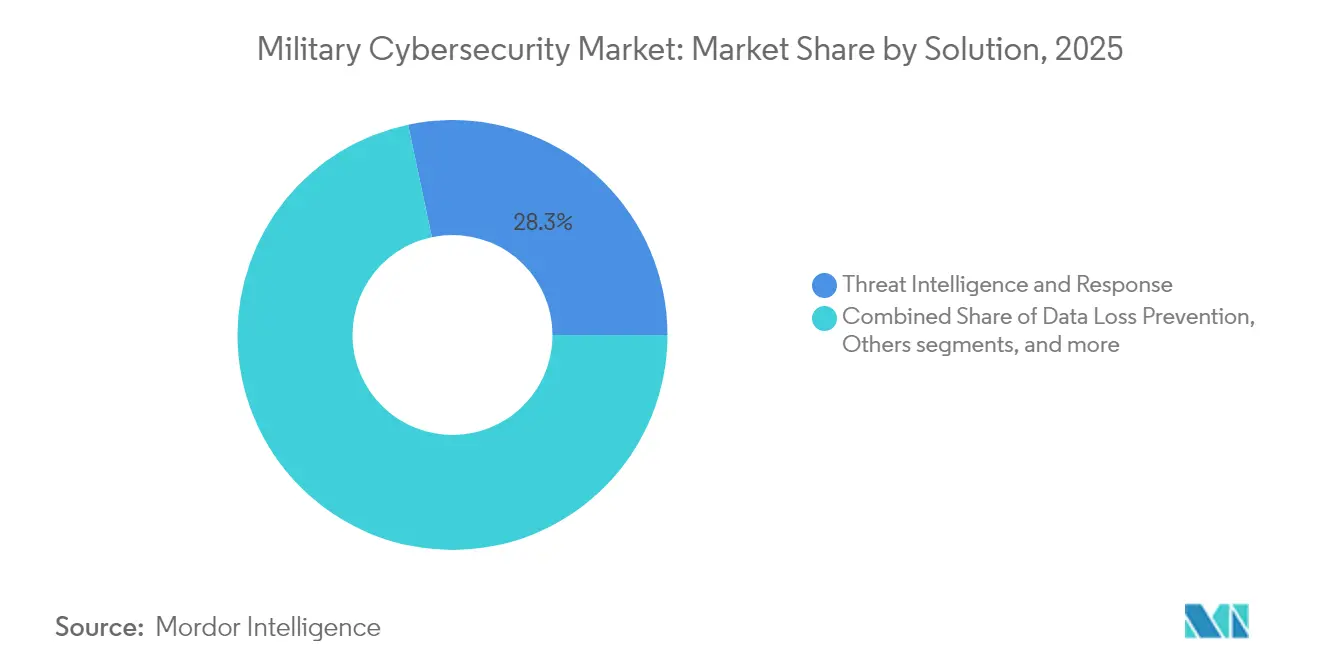

- Nach LΟΕsung hielt das Segment Bedrohungsintelligenz und -reaktion im Jahr 2025 einen Anteil von 28,31 % am Markt fΟΦr militΟΛrische Cybersicherheit; das Segment verwaltete Sicherheitsdienste wird voraussichtlich bis 2031 mit einer CAGR von 14,28 % wachsen.

- Nach Sicherheitsebene fΟΦhrte Netzwerksicherheit mit einem Umsatzanteil von 38,12 % im Jahr 2025; Cloud-Sicherheit wΟΛchst bis 2031 mit einer CAGR von 16,18 %.

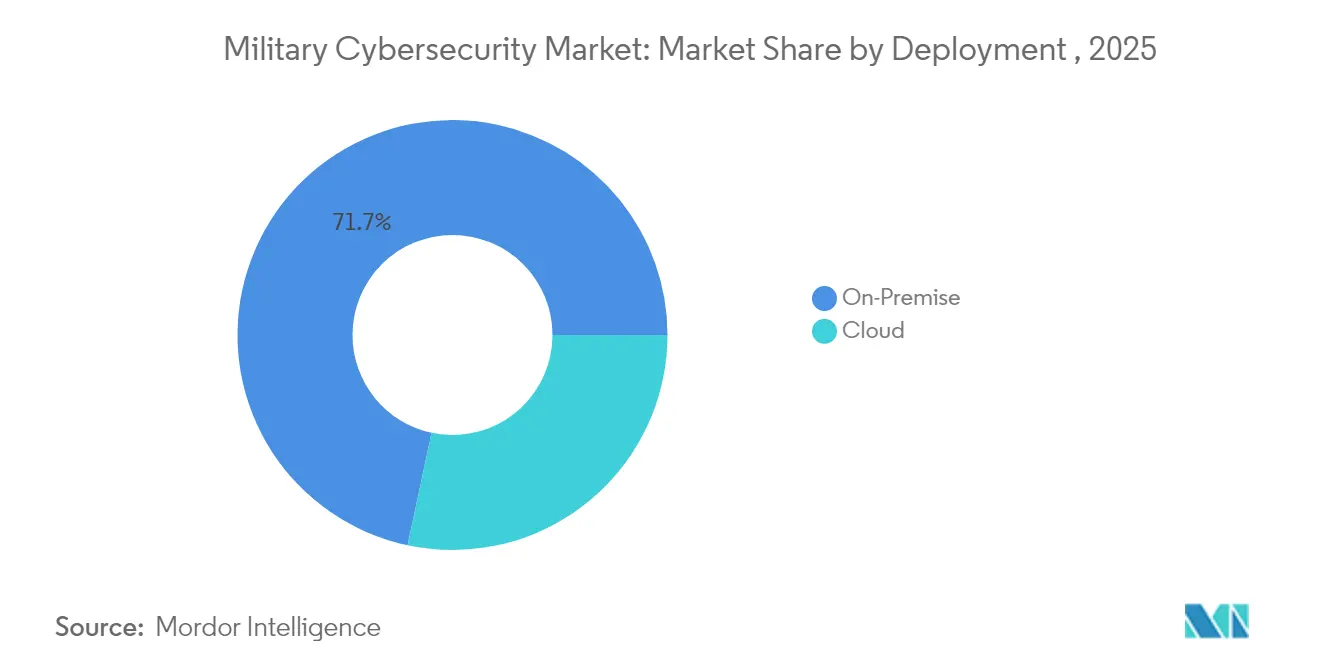

- Nach Bereitstellung entfielen im Jahr 2025 71,65 % der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr militΟΛrische Cybersicherheit auf On-Premise-LΟΕsungen, wΟΛhrend Cloud-Bereitstellungen mit einer CAGR von 16,55 % zunahmen.

- Nach OperationsdomΟΛne hielten ≥Δ≤Ι≤‘Με≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π im Jahr 2025 einen Anteil von 42,11 % an der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr militΟΛrische Cybersicherheit; ≥Δ≥ή¥Ύ≥Ό≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π verzeichneten die hΟΕchste CAGR von 15,22 % bis 2031.

- Nach Komponente entfielen im Jahr 2025 60,02 % der ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr militΟΛrische Cybersicherheit auf Software und Dienstleistungen, wΟΛhrend Hardware mit einer CAGR von 12,92 % wuchs.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 45,35 %, wΟΛhrend der Asien-Pazifik-Raum die schnellste CAGR von 13,22 % bis 2031 verzeichnete.

Hinweis: Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±πn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietΟΛren SchΟΛtzrahmens von ΚΎΝœ’ΐΡήΝΩ erstellt und mit den neuesten verfΟΦgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fΟΦr militΟΛrische Cybersicherheit

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende staatlich gefΟΕrderte Cyber-Eindringversuche | 3.2% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (βâΛ 2 Jahre) |

| Modernisierungsprogramme (JADC2, DIANA usw.) | 2.8% | Nordamerika und NATO-VerbΟΦndete | Mittelfristig (2βÄ™4 Jahre) |

| Cloud- und Zero-Trust-EinfΟΦhrung im gesamten Verteidigungsministerium | 2.1% | Nordamerika, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2βÄ™4 Jahre) |

| Private-5G/Open-RAN-EinfΟΦhrungen treiben die Sicherheit auf der Hochfrequenzebene voran | 1.9% | Global, angefΟΦhrt von Nordamerika und dem Asien-Pazifik-Raum | Langfristig (βâΞ 4 Jahre) |

| SBOM-Vorgaben fΟΦr Waffensystem-Software | 1.4% | Nordamerika, Ausbreitung auf verbΟΦndete Nationen | Kurzfristig (βâΛ 2 Jahre) |

| Dringlichkeit der Post-Quanten-Kryptografie | 1.1% | Global, priorisiert in fortgeschrittenen Volkswirtschaften | Langfristig (βâΞ 4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Zunehmende staatlich gefΟΕrderte Cyber-Eindringversuche

Ausgefeilte Kampagnen von Nationalstaaten haben die VerteidigungsprioritΟΛten neu gestaltet und die militΟΛrische Beschaffung von Perimeter-Verteidigungen hin zu Architekturen verlagert, die von einem bereits erfolgten Einbruch ausgehen. Der chinesische Hackerangriff auf das US-Finanzministerium im Dezember 2024 und der DatenschutzverstoΟü bei der Lohnbuchhaltung des britischen Verteidigungsministeriums verdeutlichten die anhaltende AktivitΟΛt von Advanced-Persistent-Threat-Akteuren.[2]Quelle: Julian E. Barnes, βÄûChina hackte das Finanzministerium in einem βÄöschwerwiegenden' Einbruch, sagen die USAβÄù, The New York Times, nytimes.com Als Reaktion darauf stufte das US-Gesetz zur nationalen Verteidigungsgenehmigung 2025 Ransomware-Gruppen als feindliche Akteure ein, was die Nachfrage nach Plattformen steigerte, die Angriffe im groΟüen MaΟüstab zuordnen kΟΕnnen. Das BΟΦro des Direktors des Nationalen Geheimdienstes startete Sentinel Horizon unter Verwendung von Recorded-Future-Informationen und demonstrierte damit die AbhΟΛngigkeit von kommerziellen Methoden.

Modernisierungsprogramme treiben integrierte Cyber-Architekturen voran

Das domΟΛnenΟΦbergreifende Befehls- und Kontrollsystem (JADC2) erfordert VerteidigungsmaΟünahmen, die den Datenverkehr ΟΦber Land-, See-, Luft-, Weltraum- und Cyber-DomΟΛnen hinweg absichern, und zwingt Anbieter dazu, interoperable, klassifizierungsbewusste LΟΕsungen bereitzustellen. Der Verteidigungsinnovationsbeschleuniger der NATO fΟΕrderte 2025 70 Unternehmen mit doppeltem Verwendungszweck, die jeweils 100.000 EUR (~116.000 USD) erhielten, um Technologien fΟΦr sichere Kommunikation zur Marktreife zu bringen. Der EU-Cyber-SolidaritΟΛtsakt stellte 1,11 Milliarden EUR (~1,28 Milliarden USD) fΟΦr grenzΟΦberschreitende Sicherheitsoperationszentren bereit und schuf damit eine Nachfrage nach koalitionsfΟΛhigen Plattformen.[3]Quelle: EuropΟΛische Kommission, βÄûDer EU-Cyber-SolidaritΟΛtsaktβÄù, digital-strategy.ec.europa.eu Anbieter, die standardkonforme LΟΕsungen entwickelten, nutzten Chancen bei alliierten StreitkrΟΛften.

Cloud- und Zero-Trust-EinfΟΦhrung beschleunigt die digitale Transformation des MilitΟΛrs

Das Verteidigungsministerium strebte eine vollstΟΛndige Zero-Trust-Implementierung bis 2027 an, was durch den Thunderdome-Pilotversuch der VerteidigungsinformationssystemsbehΟΕrde (DISA) und den Flank-Speed-Dienst der Marine demonstriert wurde. IdentitΟΛtszentrierte Sicherheitsmodelle schufen MΟΕglichkeiten fΟΦr Anbieter, die kontinuierliche GerΟΛtevalidierung und Mikrosegmentierung anbieten. Die Luftwaffe verΟΕffentlichte einen datenzentrierten Zero-Trust-Entwurf, der die automatisierte Inhaltskennzeichnung gegenΟΦber Netzwerkgrenzen priorisiert. Mit der Migration klassifizierter Arbeitslasten in akkreditierte Clouds stieg die Nachfrage nach VerschlΟΦsselung auf Enklavenebene und richtlinienbasierter Zugangskontrolle.

Private-5G- und Open-RAN-Bereitstellungen erweitern die AngriffsflΟΛchen

Das Pentagon budgetierte 2024 179 Millionen USD fΟΦr die 5G-Forschung und skizzierte Bereitstellungen auf rund 800 StΟΦtzpunkten, was Hochfrequenzebenen-VerteidigungsmaΟünahmen und sicheres Netzwerk-Slicing erfordert. Spanien, Jordanien und andere VerbΟΦndete vergaben VertrΟΛge fΟΦr privates 5G, was die globalen Verteidigungsausgaben fΟΦr Mobilfunknetze fΟΦr 2024βÄ™2027 auf 1,5 Milliarden USD trieb. Open-RAN-Architekturen fΟΦhrten neue Risiken in der Lieferkette ein und erhΟΕhten die Nachfrage nach IntegritΟΛtsprΟΦfungswerkzeugen, die disaggregierte Komponenten validieren. Anbieter, die auf Telekommunikationssicherheit spezialisiert sind, positionierten ihre Angebote rund um Hochfrequenz-Angriffserkennung und Ende-zu-Ende-VerschlΟΦsselung fΟΦr taktische Kommunikation.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an sicherheitsΟΦberprΟΦftem Cyber-Fachpersonal | -2.1% | Nordamerika, Ausweitung auf verbΟΦndete Nationen | Mittelfristig (2βÄ™4 Jahre) |

| BudgetbeschrΟΛnkungen / KostenΟΦberschreitungen | -1.8% | Global, besonders ausgeprΟΛgt bei kleineren Verteidigungsbudgets | Kurzfristig (βâΛ 2 Jahre) |

| Fragmentierung von Legacy-OT/ICS | -1.3% | Global, schwerwiegend auf etablierten MilitΟΛrstΟΦtzpunkten | Langfristig (βâΞ 4 Jahre) |

| DatensouverΟΛnitΟΛts- und Exportkontrollbarrieren | -0.9% | Global, konzentriert in Koalitionsoperationen | Mittelfristig (2βÄ™4 Jahre) |

| Quelle: ΚΎΝœ’ΐΡήΝΩ | |||

Mangel an sicherheitsΟΦberprΟΦftem Cyber-Fachpersonal bremst die Umsetzungsgeschwindigkeit

VerteidigungsbehΟΕrden kΟΛmpften mit rund 225.000 unbesetzten Cyber-Stellen in den USA, wobei SicherheitsΟΦberprΟΦfungen die LΟΦcken verschΟΛrften. Die Cyber-Personalstrategie vom MΟΛrz 2023 schwenkte auf kompetenzbasierte Einstellungen um, doch die ZeitrΟΛume fΟΦr SicherheitsΟΦberprΟΦfungen verlangsamten die ProjektdurchfΟΦhrung weiterhin. Das BΟΦro des Nationalen Cyber-Direktors strich die Voraussetzung eines vierjΟΛhrigen Hochschulabschlusses, aber die Arbeitskosten stiegen weiter, da BehΟΕrden um knappes Fachpersonal konkurrierten.

Fragmentierung von Legacy-OT/ICS schafft Integrationsherausforderungen

Viele Waffenprogramme hinken bei der Einbettung von Cybersicherheit wΟΛhrend der Entwicklung hinterher und hinterlassen Tausende von veralteten industriellen Steuerungssystemen, die anfΟΛllig sind. Das Pentagon bereitete Zero-Trust-Leitlinien fΟΦr OT-Umgebungen vor, die fΟΦr September 2025 geplant waren, und erkannte damit komplexe luftgespaltene Netzwerke an, die eine spezialisierte Segmentierung erfordern. Teams fΟΦr das Obsoleszenzmanagement hatten Schwierigkeiten, veraltete Komponenten angesichts kurzer kommerzieller Lebenszyklen zu ersetzen, was die EinfΟΦhrung einheitlicher Architekturen verlangsamte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrΟΛnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berΟΦcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach LΟΕsung: Bedrohungsintelligenz und -reaktion dominieren, verwaltete Sicherheitsdienste wachsen stark

Bedrohungsintelligenz und -reaktion hielten im Jahr 2025 einen Anteil von 28,31 % am Markt fΟΦr militΟΛrische Cybersicherheit, was den Bedarf der Kommandeure nach Zuordnung auf Kampagnenebene und prΟΛdiktiver Analytik widerspiegelt. Anbieter integrierten KI-Modelle, um Indikatoren ΟΦber mehrere Klassifizierungsebenen hinweg zu korrelieren und die Latenz zwischen Erkennung und operativer MaΟünahme zu reduzieren. Verwaltete Sicherheitsdienste verzeichneten eine CAGR von 14,28 %, da Organisationen die 24/7-Ο€berwachung auslagerten, um dem Personalmangel entgegenzuwirken. IdentitΟΛts- und Zugangsverwaltungstools wuchsen auf der Grundlage von Zero-Trust-Direktiven, die eine kontinuierliche Ο€berprΟΦfung vorschreiben. Plattformen fΟΦr Sicherheitsinformationen und Ereignisverwaltung entwickelten sich zu cloudnativen Verhaltensanalyse-Engines, die subtile Anomalien erkennen, anstatt sich ausschlieΟülich auf regelbasierte Warnmeldungen zu verlassen.

VerteidigungsbehΟΕrden kombinierten Bedrohungsintelligenz-Feeds zunehmend mit kinetischen Planungssystemen, sodass Kommandeure Cyber-Effekte neben physischen Operationen modellieren konnten. Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr militΟΛrische Cybersicherheit im Bereich Bedrohungsintelligenz wird bis 2031 voraussichtlich 10,29 Milliarden USD erreichen und jΟΛhrlich um 12,08 % wachsen. SBOM-Compliance-Tools wurden zu einem integralen Bestandteil von Portfolios verwalteter Dienste und gewΟΛhrleisteten die Transparenz der Software-Lieferkette fΟΦr neue und nachgerΟΦstete Programme.

Nach Sicherheitsebene: Netzwerksicherheit bleibt Eckpfeiler, Cloud wΟΛchst stark

Netzwerksicherheit erzielte 2025 einen Umsatzanteil von 38,12 %, gestΟΦtzt durch VerschlΟΦsselung, Segmentierung und domΟΛnenΟΦbergreifende SchutzmaΟünahmen, die klassifizierte Verbindungen sichern. Private-5G-Bereitstellungen erweiterten den Einsatzbereich fΟΦr adaptive Firewalls, die softwaredefinierte Funkwege absichern. Cloud-Sicherheit verzeichnete eine CAGR von 16,18 %, da akkreditierte Hyperscale-Zonen sensible, nicht klassifizierte Arbeitslasten ΟΦbernahmen. MandantenΟΦbergreifende Grenzkontrollen, SchlΟΦssel auf Enklavenebene und kontinuierliche Compliance-PrΟΦfungen dominierten die Beschaffungsanforderungen.

Endpunkt- und Anwendungssicherheit werden in die Zero-Trust-Orchestrierung integriert, bei der GerΟΛtezustand, Benutzerverhalten und Datenkennzeichnungen Zugriffsentscheidungen unabhΟΛngig vom Netzwerkstandort steuern. Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr militΟΛrische Cybersicherheit im Bereich Cloud-Sicherheit wird bis 2031 voraussichtlich 7,05 Milliarden USD ΟΦbersteigen. Gleichzeitig unterstΟΦtzten hardwarebasierte VerschlΟΦsselungsmodule Post-Quanten-Roadmaps und gewΟΛhrleisteten den Datenverkehrsschutz ΟΦber 2035 hinaus.

Nach Bereitstellung: On-Premise bleibt bestehen, Hybrid wΟΛchst

On-Premise hielt im Jahr 2025 einen Marktanteil von 71,65 %, da Kommandeure eine deterministische Kontrolle unter kommunikationsgesperrten Bedingungen benΟΕtigten. Luftgespaltene Rechenzentren, vorwΟΛrts stationierte Server und robuste taktische Clouds dominierten die Feldbeschaffungen. Cloud-Bereitstellungen stiegen mit einer CAGR von 16,55 %, da das Verteidigungsministerium nicht klassifizierte Arbeitslasten in kommerzielle Regionen verlagerte, die FedRAMP High und Impact Level 5 Baselines bestanden.

Hybridmodelle kombinierten Edge-Verarbeitung mit intermittierender Synchronisierung zu zentralen Clouds und unterstΟΦtzten Missionen, bei denen Latenz und Ausfallsicherheit BandbreitenbeschrΟΛnkungen ΟΦbertrafen. Das Pentagon erprobte Offshore-Cloud-Regionen, um Koalitionsoperationen zu ermΟΕglichen, ohne Daten zurΟΦckzufΟΦhren βÄ™ ein Ansatz, der die Enklavenabschirmung gegenΟΦber dem physischen Standort betonte. Cloudnative DevSecOps-Pipelines verkΟΦrzten Aktualisierungszyklen und beschleunigten das SchlieΟüen von SicherheitslΟΦcken von Monaten auf Stunden.

Nach OperationsdomΟΛne: ≥Δ≤Ι≤‘Με≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π verankern die Ausgaben, ≥Δ≥ή¥Ύ≥Ό≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π beschleunigen

Aufgrund ihrer verteilten Installationen und Legacy-Systeme entfielen im Jahr 2025 42,11 % des Marktes fΟΦr militΟΛrische Cybersicherheit auf ≥Δ≤Ι≤‘Με≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π. Brigade-Kampfteams modernisierten ihre taktische Serverinfrastruktur und integrierten softwaredefinierte FunkgerΟΛte mit Cyber-SchutzmaΟünahmen. Der Marktanteil von ≥Δ≤Ι≤‘Με≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±πn im Bereich militΟΛrische Cybersicherheit wird voraussichtlich leicht sinken, da sich die Ausgaben auf andere DomΟΛnen verteilen. ≥Δ≥ή¥Ύ≥Ό≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π verzeichneten die schnellste CAGR von 15,22 % aufgrund von unbemannten Luftfahrzeugen, Satellitenverbindungen und fortschrittlicher Avionik, die sichere Over-the-Air-Updates erfordern.

Marineplattformen hΟΛrteten Steuerungsnetzwerke, die U-Boote, FlugzeugtrΟΛger und KΟΦstengewΟΛsser umspannen, und setzten autonome Cyber-Agenten ein, die ohne Satellitenverbindung operieren. Das US-Weltraumkommando investierte in widerstandsfΟΛhige Bodenstationen und VerschlΟΦsselungsgerΟΛte, die StΟΕrungen und TΟΛuschungsmanΟΕver standhalten. DomΟΛnenΟΦbergreifende LΟΕsungen stellten sicher, dass Missionsdaten zwischen TeilstreitkrΟΛften ausgetauscht werden konnten, wΟΛhrend Klassifizierungsgrenzen gewahrt blieben.

Nach Komponente: Software und Dienstleistungen dominieren den digitalen Wandel

Software und Dienstleistungen machten 2025 60,02 % des Umsatzes aus, da VerteidigungsbehΟΕrden agile Patches, Analytik und ausgelagerte Ο€berwachung priorisierten. Die Rahmenwerke fΟΦr βÄûKontinuierliche BetriebsgenehmigungβÄù verkΟΦrzten Akkreditierungszyklen und fΟΕrderten schnelle FunktionsverΟΕffentlichungen. Das Hardware-Segment wuchs bis 2031 mit einer CAGR von 12,92 %, angetrieben durch vertrauenswΟΦrdige Plattformmodule, VerschlΟΦsselungsbeschleuniger und KI-Inferenzchips zur Malware-Erkennung. Das INGOTS-Programm der DARPA im Wert von 42,8 Millionen USD finanzierte die automatisierte Schwachstellenerkennung, die auf Edge-Prozessoren lΟΛuft und die Konvergenz von Hardware und Software beweist. ZukΟΦnftige Beschaffungen werden sicheres Booten, gemessene Attestierung und containerisierte Mikrodienste kombinieren, um mehrschichtige VerteidigungsmaΟünahmen vom Silizium bis zur Anwendung bereitzustellen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Marktanteil von 45,35 % und wurde durch die Cyber-Mittelzuweisung der Vereinigten Staaten in HΟΕhe von 30 Milliarden USD und ein ausgereiftes BeschaffungsΟΕkosystem gestΟΦtzt. Regionale Programme wie Thunderdome der VerteidigungsinformationssystemsbehΟΕrde (DISA), das SBOM-Mandat der Armee und Private-5G-EinfΟΦhrungen prΟΛgten die globalen Anforderungen. Kanada nutzte den Verteidigungsinnovationsbeschleuniger der NATO zur Mitfinanzierung von Dual-Use-Startups, wΟΛhrend Mexiko die militΟΛrische Cloud-Akkreditierung vorantrieb, um Grenzoperationen zu sichern. Die ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π fΟΦr militΟΛrische Cybersicherheit in Nordamerika wird bis 2031 voraussichtlich 16,58 Milliarden USD erreichen.

Der Asien-Pazifik-Raum verzeichnete die hΟΕchste CAGR von 13,22 %, da Japan eine aktive Cyber-Verteidigungshaltung einnahm und prΟΛventive Operationen gegen Gegner genehmigte. QUAD-Initiativen standardisierten Software-Sicherheitsaudits in Australien, Indien, Japan und den Vereinigten Staaten und erleichterten so den Markteintritt fΟΦr Anbieter. ASEAN-StreitkrΟΛfte bildeten dedizierte Cyber-Kommandos; der Digitale Nachrichtendienst Singapurs operationalisierte integrierte Bedrohungsjagd ΟΦber maritime und Landressourcen hinweg. Chinas Volt-Typhoon-Kampagne gegen die Infrastruktur Guams beschleunigte Investitionen in inselbasierte FrΟΦhwarnsysteme.

Europa profitierte vom Cyber-SolidaritΟΛtsakt in HΟΕhe von 1,11 Milliarden EUR (~1,28 Milliarden USD) und dem Integrierten Cyber-Verteidigungszentrum der NATO. Finnland beherbergte Technologiezentren, die an sicherer 6G-Kommunikation arbeiten und nordeuropΟΛische Startups anzogen. Fragmentierte Beschaffung und unterschiedliche kryptografische Standards verlangsamten jedoch die grenzΟΦberschreitende Skalierung. Der Nahe Osten und Afrika weiteten ihre Cyber-Budgets aus, um kritische Infrastrukturen inmitten regionaler Konflikte zu schΟΦtzen, obwohl das Wachstum aufgrund fiskalischer EinschrΟΛnkungen ungleichmΟΛΟüig blieb.

Wettbewerbslandschaft

Der Markt wies eine moderate Konzentration auf. Lockheed Martin Corporation, BAE Systems plc, Northrop Grumman Corporation und RTX Corporation bauten ihre traditionelle StΟΛrke aus, indem sie KI-gestΟΦtzte Analytik in Befehls- und Kontrollsysteme integrierten. Kommerzielle Spezialisten wie Palo Alto Networks, Fortinet, Cisco und CrowdStrike sicherten sich groΟüe VertrΟΛge fΟΦr verwaltete Dienste und Software-Abonnements; der Rahmenvertrag von Palo Alto mit der VerteidigungsinformationssystemsbehΟΕrde (DISA) im Wert von 996 Millionen USD signalisierte die Akzeptanz kommerzieller Tools fΟΦr klassifizierte Arbeitslasten. Partnerschaften nahmen zu: Lockheed Martin integrierte KI-Sensoren von CrowdStrike in F-35-Missionssysteme; BAE Systems arbeitete mit Splunk an Echtzeit-Protokollanalysen fΟΦr maritime Kampfnetzwerke zusammen.

Zu den strategischen Schritten gehΟΕrten der Sole-Source-Vertrag von Palantir mit der Marine im Wert von 919,78 Millionen USD fΟΦr granulare Klassifizierungskontrollen und der Auftragsauftrag von HII an die Luftwaffe im Wert von 70 Millionen USD mit Schwerpunkt auf Schwachstellenminderung. Anbieter differenzierten sich durch die Bereitstellung standardkonformer SBOM-Generatoren, Post-Quanten-VerschlΟΦsselungssuiten und Hochfrequenzebenen-Angriffserkennung fΟΦr privates 5G. Nischenanbieter zielten auf die Sicherheit von Betriebstechnologie ab; der Luftwaffenvertrag von General Dynamics im Wert von 185 Millionen USD befasste sich mit der HΟΛrtung industrieller Steuerungssysteme.

Da die fΟΦhrenden Anbieter gemeinsam rund 55 % des globalen Umsatzes kontrollierten, zeigte der Markt einen gesunden Wettbewerb bei klarer FΟΦhrungsposition. Integrierte Architekturangebote, die Zero-Trust, Bedrohungsintelligenz und Lieferkettensicherung kombinieren, entschieden ΟΦber Vertragsgewinne, wΟΛhrend Einzelprodukte das Risiko der Kommoditisierung trugen.

MarktfΟΦhrer im Bereich militΟΛrische Cybersicherheit

Lockheed Martin Corporation

Northrop Grumman Corporation

BAE Systems plc

RTX Corporation

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: HII gab bekannt, dass seine Abteilung Mission Technologies einen Auftragsauftrag im Wert von 70 Millionen USD erhalten hat, um die Sicherheit der Systeme und Software der US-Luftwaffe zu verbessern. Ο€ber fΟΦnf Jahre wird HII Schwachstellen identifizieren und mindern, die Einhaltung staatlich vorgeschriebener Informationssicherheitsanforderungen sicherstellen und vor unbefugtem Zugriff oder gegnerischen Bedrohungen schΟΦtzen.

- Juni 2024: Leidos erhielt einen Folgevertrag im Wert von 738 Millionen USD zur Bereitstellung von Unternehmens-IT, Telekommunikation und CybersicherheitsunterstΟΦtzung fΟΦr das Luftwaffenministerium in der Nationalen Hauptstadtregion. Der Einzelvergabevertrag umfasst einen einjΟΛhrigen Basiszeitraum, vier einjΟΛhrige Optionen und eine sechsmonatige Option.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie klassifiziert den Markt fΟΦr militΟΛrische Cybersicherheit als alle dedizierten Hardware-, Software- und Managed Services, die von nationalen Verteidigungsministerien und uniformierten StreitkrΟΛften erworben werden, um missionskritische Netzwerke, Waffenplattformen und klassifizierte Daten vor bΟΕswilliger CyberaktivitΟΛt zu schΟΦtzen.

Die LΟΕsungen umfassen Bedrohungsintelligenz, IdentitΟΛts- und Zugriffskontrollen, Netzwerk-, Cloud- und Endpunktsicherheitsebenen sowie zugehΟΕrige professionelle Dienstleistungen.

AusschlΟΦsse aus dem Geltungsbereich: Ausgaben ziviler BehΟΕrden, IoT-Sensoren zur Grenzkontrolle und generische kommerzielle Antivirenprogramme sind nicht Gegenstand dieser Bewertung.

≥ß±π≤Β≥Ψ±π≤‘≥ΌΨ±±πΑυ≥ή≤‘≤Β≤θΟΦ≤ζ±πΑυ≤θΨ±≥Π≥σ≥Ό

- Nach LΟΕsung

- Bedrohungsintelligenz und -reaktion

- IdentitΟΛts- und Zugangsverwaltung

- ΕΌ≤Ι≥Ό±π≤‘±Ι±πΑυ±τ≥ή≤θ≥Ό±ηΑυΟΛ±Ι±π≤‘≥ΌΨ±¥«≤‘

- Sicherheitsinformationen und Ereignisverwaltung

- Einheitliches Bedrohungsmanagement

- Risiko- und Compliance-Management

- Verwaltete Sicherheitsdienste

- Sonstige

- Nach Sicherheitsebene

- Endpunktsicherheit

- Netzwerksicherheit

- Cloud-Sicherheit

- Anwendungssicherheit

- Nach Bereitstellung

- On-Premise

- Cloud

- Nach OperationsdomΟΛne

- ≥Δ≤Ι≤‘Με≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π

- ≥Δ≥ή¥Ύ≥Ό≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π

- ≥ß±π±π≤θ≥ΌΑυ±πΨ±≥ΌΑλΑυΟΛ¥Ύ≥Ό±π

- Nach Komponente

- Hardware-Appliances

- Software und Dienstleistungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes KΟΕnigreich

- Deutschland

- Frankreich

- Russland

- Ο€briges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ≥ßΟΦΜεΑ륫Αυ±π≤Ι

- Ο€briger Asien-Pazifik-Raum

- ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι

- Brasilien

- Mexiko

- Ο€briges ≥ßΟΦΜε≤Ι≥Ψ±πΑυΨ±Αλ≤Ι

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Ο€briger Naher Osten

- Afrika

- ≥ßΟΦΜε≤Ι¥ΎΑυΨ±Αλ≤Ι

- Ο€briges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

± ΑυΨ±≥ΨΟΛΑυ¥Ύ¥«Αυ≤θ≥Π≥σ≥ή≤‘≤Β

Interviews mit Programmmanagern, pensionierten Cyberoffizieren und Anbietern von Sicherheits-Appliances in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten ermΟΕglichten es uns, Durchdringungsraten, durchschnittliche Verkaufspreise und EinfΟΦhrungszeitplΟΛne zu validieren, die durch reine Schreibtischarbeit nicht hΟΛtten ermittelt werden kΟΕnnen.

Umfrage-Feedback von Systemintegratoren verfeinerte zusΟΛtzlich die Annahmen zur Cloud-Migrationsgeschwindigkeit und zu Zero-Trust-Compliance-Meilensteinen.

Desk Research

Mordor-Analysten legten das Fundament mithilfe frei verfΟΦgbarer Tier-1-Quellen wie US-DoD-BudgetbegrΟΦndungen, VerΟΕffentlichungen des NATO Cooperative Cyber Defence Centre, SIPRI-Tabellen zu MilitΟΛrausgaben, Warnmeldungen der EU Agency for Cybersecurity sowie Beschaffungsbekanntmachungen des japanischen MoD, die Plattformzahlen und Sicherheits-Upgrade-Zyklen verdeutlichen.

Unternehmens-10-Ks, Programmbriefings und angesehene Verteidigungsmedien halfen dabei, typische Vertragswerte zu benchmarken.

Kostenpflichtige Datenbanken, darunter D&B Hoovers fΟΦr IntegratorumsΟΛtze und Dow Jones Factiva fΟΦr Auftragsmeldungen, lieferten zusΟΛtzliche Kontrollpunkte.

Diese Liste ist illustrativ; viele weitere Dokumente flossen in die Datenerhebung und QuerprΟΦfungen ein.

≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π & Prognose

Eine Top-down-Rekonstruktion beginnt mit den thematisch klassifizierten IT-Ausgaben der Verteidigung, die anschlieΟüend anhand historischer Cyber-Ausgabenquoten angepasst und durch Stichproben von Vertragswerten (Bottom-up-Aggregationen der wichtigsten Anbieter) bestΟΛtigt werden.

Zu den SchlΟΦsselvariablen zΟΛhlen die jΟΛhrliche Anzahl von Cyber-VorfΟΛllen im Verteidigungsbereich, der Anteil der in sichere Clouds verlagerten Workloads, der Rhythmus von Multi-Domain-FΟΦhrungs- und Kontrollprogrammen (z. B. JADC2), durchschnittliche Hardware-Erneuerungszyklen sowie die Gehaltsinflation bei sicherheitsΟΦberprΟΦften FachkrΟΛften.

Eine multivariate Regression erfasst, wie jeder Treiber den Wert bis 2030 beeinflusst.

Wo Anbieter-Aggregationen unzureichend sind, werden LΟΦcken durch regionsspezifische Preis-pro-Arbeitsplatz-Benchmarks gefΟΦllt, die wΟΛhrend der Interviews vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige VarianzprΟΦfungen, Peer-Review und die Genehmigung durch leitende Analysten vor der VerΟΕffentlichung.

Die Modelle werden alle zwΟΕlf Monate aktualisiert, wobei Zwischenrevisionen durch grΟΕΟüere Auftragsvergaben oder regulatorische Ο³nderungen ausgelΟΕst werden, um sicherzustellen, dass Kunden stets die aktuellste kalibrierte EinschΟΛtzung erhalten.

Warum Mordors Baseline fΟΦr militΟΛrische Cybersicherheit VerlΟΛsslichkeit genieΟüt

VerΟΕffentlichte Zahlen weichen hΟΛufig voneinander ab, weil Herausgeber unterschiedliche Geltungsbereiche, Preisreferenzen und Aktualisierungsrhythmen wΟΛhlen.

Wesentliche Ursachen fΟΦr Abweichungen sind die Einbeziehung alliierter Luft- und Raumfahrt-IT-Budgets durch einige Beobachter, die NichtberΟΦcksichtigung von Cloud-basierten Managed Security Services durch andere oder Einzel-Jahres-WΟΛhrungsumrechnungen, die Gesamtwerte gegenΟΦber den von Mordor gewΟΛhlten mehrjΟΛhrigen Durchschnittswerten verzerren.

Benchmark-Vergleich

| ≤―≤ΙΑυΑλ≥Ό≤ΒΑυΟΕΟü±π | Anonymisierte Quelle | PrimΟΛrer Abweichungstreiber |

|---|---|---|

| USD 18,35 Mrd. (2025) | ΚΎΝœ’ΐΡήΝΩ | - |

| USD 33,25 Mrd. (2025) | Global Consultancy A | BΟΦndelt umfangreichere Luft- und Raumfahrt-IT-Assets und eine partielle Bottom-up-Bestandsaufnahme von Subunternehmern, was die Ausgangsbasis aufblΟΛht |

| USD 15,05 Mrd. (2025) | Trade Journal B | SchlieΟüt cloudbasierte Managed Services aus und stΟΦtzt sich auf konservative Pauschalpreise fΟΦr Abonnement-Tools |

Der Vergleich zeigt, wie eine disziplinierte Geltungsbereichsauswahl, eine ausgewogene Kombination aus Top-down- und stichprobenbasierten Bottom-up-PrΟΦfungen sowie jΟΛhrliche Aktualisierungen es Mordor ermΟΕglichen, einen transparenten, verlΟΛsslichen Benchmark zu liefern, den EntscheidungstrΟΛger auf klare Variablen und wiederholbare Schritte zurΟΦckfΟΦhren kΟΕnnen.

Im Bericht beantwortete SchlΟΦsselfragen

Wie groΟü ist der aktuelle Markt fΟΦr militΟΛrische Cybersicherheit?

Der Markt fΟΦr militΟΛrische Cybersicherheit hatte im Jahr 2026 einen Wert von 20,61 Milliarden USD und wird bis 2031 voraussichtlich 36,85 Milliarden USD erreichen, was einer robusten CAGR von 12,32 % entspricht.

Wer sind die wichtigsten Akteure im Markt fΟΦr militΟΛrische Cybersicherheit?

Thales Group, Lockheed Martin Corporation, General Dynamics Corporation, Northrop Grumman Corporation und BAE Systems plc sind die wichtigsten Unternehmen, die im Markt fΟΦr militΟΛrische Cybersicherheit tΟΛtig sind.

Welche Region wΟΛchst im Markt fΟΦr militΟΛrische Cybersicherheit am schnellsten?

Der Asien-Pazifik-Raum verzeichnete die hΟΕchste CAGR von 13,22 %, da Japan eine aktive Cyber-Verteidigungshaltung einnahm und prΟΛventive Operationen gegen Gegner genehmigte.

Welche Region hat den grΟΕΟüten Anteil am Markt fΟΦr militΟΛrische Cybersicherheit?

Nordamerika behielt im Jahr 2025 einen Marktanteil von 45,35 % und wurde durch die Cyber-Mittelzuweisung der Vereinigten Staaten in HΟΕhe von 30 Milliarden USD und ein ausgereiftes BeschaffungsΟΕkosystem gestΟΦtzt.

Seite zuletzt aktualisiert am: