Marktgröße und Marktanteil für Militärfahrzeuge im Nahen Osten

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 34.25 Milliarden US-Dollar |

| Marktgröße (2030) | 46.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.30% CAGR |

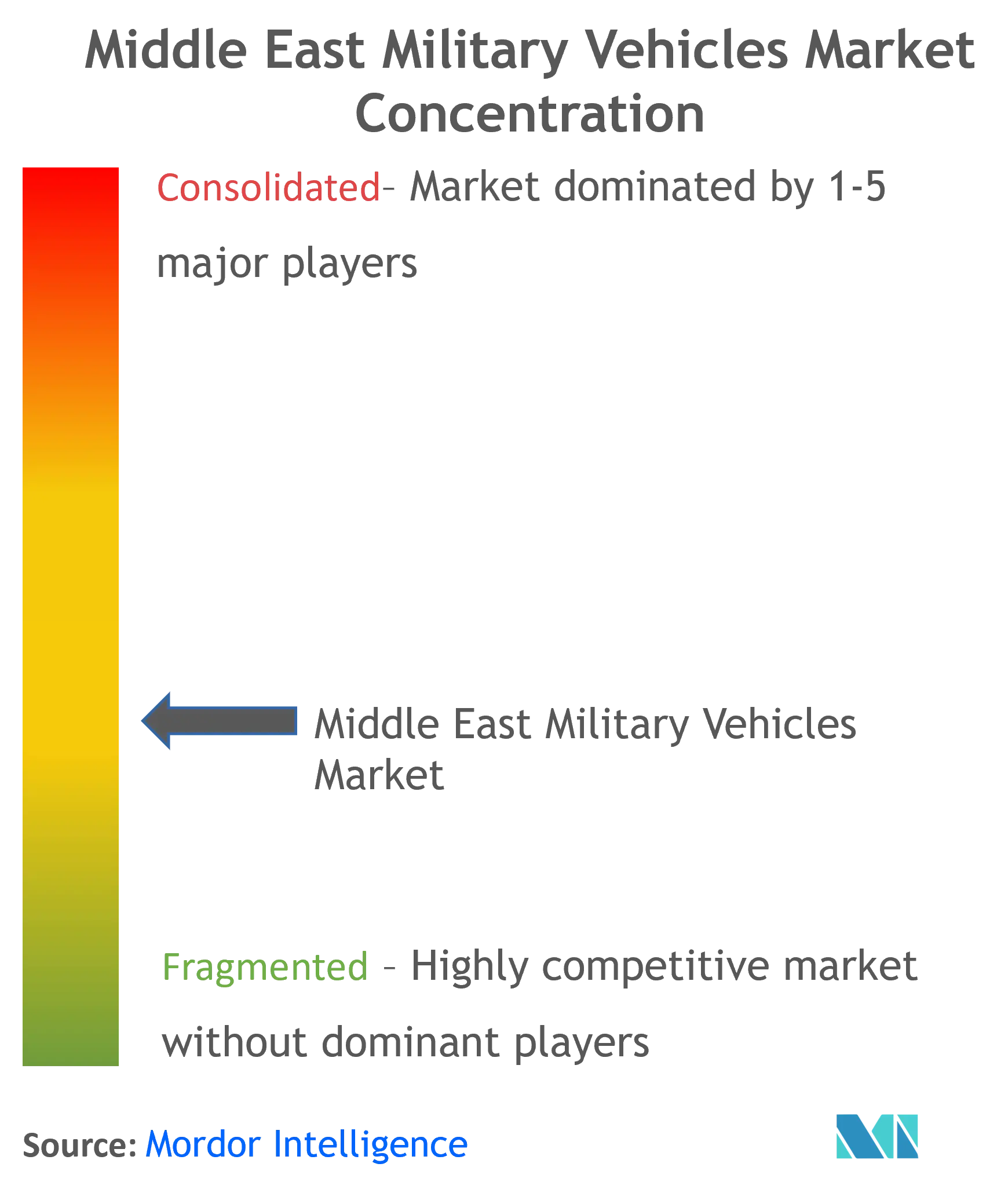

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Militärfahrzeuge im Nahen Osten von ����������

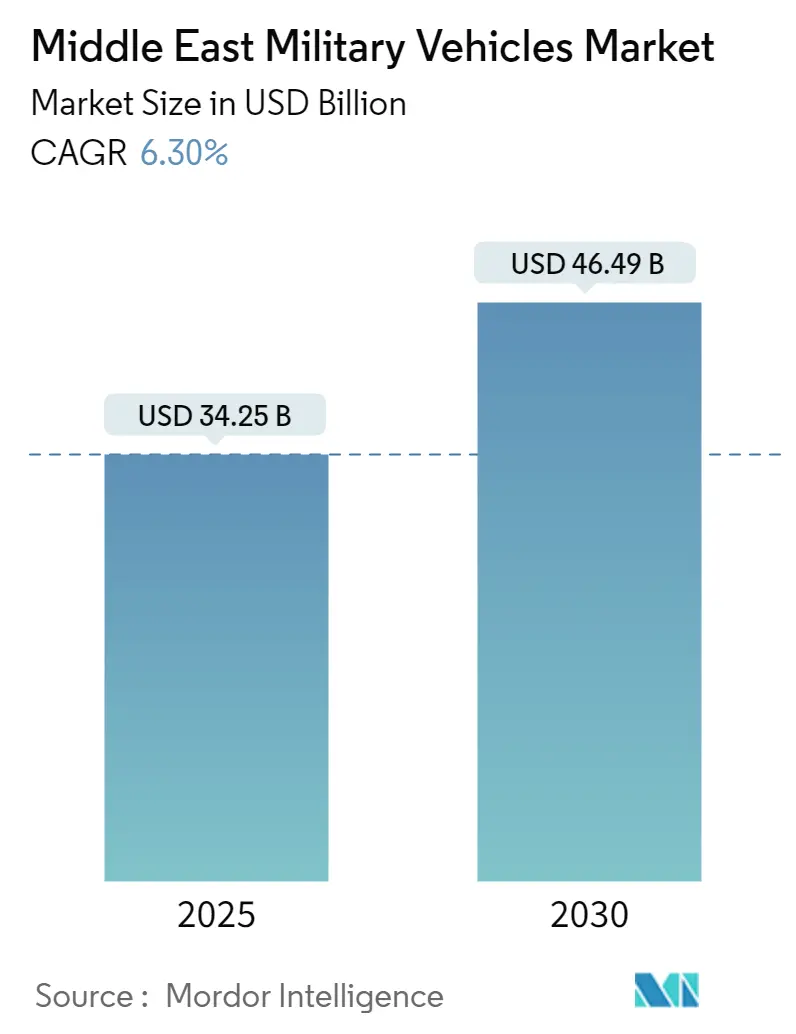

Die Marktgröße für Militärfahrzeuge im Nahen Osten wird im Jahr 2025 auf 34,25 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,3 % im Prognosezeitraum (2025–2030) einen Wert von 46,49 Milliarden USD erreichen.

Der Markt für Militärfahrzeuge im Nahen Osten erlebt einen bedeutenden Wandel, da regionale Mächte sich auf die Entwicklung einheimischer Militärfertigungskapazitäten konzentrieren und die Abhängigkeit von ausländischen Importen verringern. Länder in der gesamten Region schließen strategische Partnerschaften mit internationalen Rüstungsunternehmen, um Technologietransfers und lokale Produktionskapazitäten zu ermöglichen. Dieser Wandel wird exemplarisch durch die türkische heimische Rüstungsindustrie veranschaulicht, die mit Unternehmen wie BMC, das über 300.000 Verteidigungsfahrzeuge an Kunden in mehr als 80 Ländern geliefert hat, bemerkenswerte Fortschritte erzielt hat und die wachsenden Fertigungskapazitäten in der Region unterstreicht.

Der Markt verzeichnet einen starken Schwerpunkt auf der Modernisierung von Marineschiffen und Flottenausbau-Programmen. Mehrere Länder investieren in den Ausbau ihrer Marinekapazitäten durch sowohl heimische Produktion als auch internationale Beschaffung. Ägypten hat beispielsweise bedeutende Fortschritte bei seinen Marinemodernsierungsbemühungen erzielt, wobei die Werft Alexandria Shipyard erfolgreich Marineschiffe im Rahmen strategischer Partnerschaften mit internationalen Schiffbauern gefertigt hat. Das Land hat sich auch auf die Entwicklung seiner U-Boot-Kapazitäten konzentriert und damit das Engagement der Region für die Stärkung der maritimen Verteidigungskapazitäten unter Beweis gestellt.

Regionale Mächte konzentrieren sich zunehmend auf die Entwicklung fortschrittlicher Kampfsysteme und die Integration moderner Technologien in die Fahrzeuge ihrer Streitkräfte. Dieser Trend ist besonders im Luftfahrtsektor erkennbar, wo Länder nicht nur fortschrittliche Flugzeuge beschaffen, sondern auch Wartungs-, Reparatur- und Überholungskapazitäten (MRO) entwickeln. Der Iran hat beispielsweise seine Fertigungskapazitäten erheblich ausgebaut und produziert nun mehr als 500 verschiedene Teile für verschiedene Hubschrauber, was das wachsende technische Know-how der Region bei komplexen Militärsystemen verdeutlicht.

Die Marktdynamik wird stark von regionalen Sicherheitsbedenken und der Notwendigkeit beeinflusst, alternde Militärflotten zu modernisieren. Saudi-Arabien, das mit Ausgaben von rund 57,52 Milliarden USD eines der größten Verteidigungsbudgets der Region unterhält, veranschaulicht die erheblichen Investitionen in �Ѿ�������ä�����ǻ����Ծ���������ܲԲ�������Dz�����������. Länder wie Ägypten verfolgen derweil einen gemäßigteren Ansatz, bei dem die Militärausgaben 1,2 % des BIP ausmachen, und konzentrieren sich auf strategische Beschaffungen und Aufrüstungen, um die Einsatzeffektivität zu erhalten und gleichzeitig wirtschaftliche Erwägungen zu berücksichtigen. Dieser vielfältige Ansatz bei Militärausgaben und Modernisierung spiegelt die unterschiedlichen Prioritäten und Kapazitäten in der gesamten Region wider.

Trends und Erkenntnisse zum Markt für Militärfahrzeuge im Nahen Osten

Wachsende regionale Konflikte und Sicherheitsbedrohungen

Der Nahe Osten sieht sich weiterhin mit mehreren Sicherheitsherausforderungen und anhaltenden Konflikten konfrontiert, insbesondere in Regionen wie Jemen, Libyen, Somalia und der Sinai-Halbinsel, was die Nachfrage nach Kampffahrzeugen und gepanzerten Fahrzeugen antreibt. Diese anhaltenden Bedrohungen haben regionale Mächte dazu veranlasst, ihre Militärkapazitäten durch verstärkte Fahrzeugbeschaffung und Modernisierungsprogramme zu stärken. Die sich verändernde Natur dieser Konflikte, kombiniert mit dem Aufkommen hochentwickelter militanter Gruppen, hat insbesondere den Bedarf an fortschrittlichen gepanzerten Fahrzeugen und militärischen Transportkapazitäten hervorgehoben, die unter verschiedenen Geländebedingungen effektiv eingesetzt werden können.

Der zunehmende Fokus auf den Schutz kritischer Infrastrukturen und die Durchführung humanitärer Hilfsoperationen hat zu spezifischen Anforderungen an spezialisierte Militärfahrzeuge geführt. Im Februar 2023 war die Beschaffungsstrategie der VAE für minenresistente hinterhaltsgeschützte Fahrzeuge beispielsweise speziell auf den Truppenschutz, humanitäre Hilfsoperationen und den Schutz kritischer Infrastrukturen ausgerichtet. Ebenso unterhält der Iran eine große Flotte von Rad- und sandgestrahlten gepanzerten Fahrzeugen, die für verschiedene Missionen, einschließlich Feuerunterstützung, modifiziert werden können, was die Anpassung der Region an sich verändernde Sicherheitsherausforderungen verdeutlicht.

�Ѿ�������ä�����ǻ����Ծ���������ܲԲ�������Dz�����������

Länder im gesamten Nahen Osten implementieren umfassende �Ѿ�������ä�����ǻ����Ծ���������ܲԲ�������Dz����������� zur Stärkung ihrer Verteidigungskapazitäten. Ein Paradebeispiel ist die Initiative der VAE, alle Einheiten ihrer Streitkräfte mit neuen und fortschrittlichen Militärausrüstungen zu modernisieren. Im Februar 2023 wurde dieses Engagement durch eine bedeutende Vereinbarung zwischen Nexter und der International Golden Group zur Modernisierung der Leclerc-Kampfpanzer der VAE-Armee unter Beweis gestellt, was den regionalen Fokus auf die Aufrüstung bestehender Kapazitäten bei gleichzeitiger Beschaffung neuer Plattformen verdeutlicht.

Die Militärmodernisierungsbemühungen der ��ü����� waren besonders bemerkenswert, mit Programmen, die sich über Luft-, Land- und Marinedomänen erstrecken. Im Mai 2023 wurde FNSS Defence Systems damit beauftragt, die Kapazitäten der gepanzerten Mannschaftstransportwagen ACV-15 der türkischen Armee zu verbessern und deren Nutzungsdauer durch moderne Subsysteme um 20 Jahre zu verlängern. Darüber hinaus demonstriert das ehrgeizige Programm des türkischen Militärs zur Verlängerung der Strukturlebensdauer von F-16 Block 30-Jets von 8.000 auf 12.000 Flugstunden, das Modifikationen an bis zu 1.500 Teilen pro Flugzeug umfasst, den umfassenden Charakter dieser Modernisierungsinitiativen. Diese Bemühungen umfassen auch Fortschritte bei militärischen autonomen Fahrzeugen und militärischen unbemannten Bodenfahrzeugen, was den wachsenden Trend zur Automatisierung im Militärbetrieb widerspiegelt.

Fokus auf einheimische Fertigungskapazitäten

Länder des Nahen Ostens priorisieren zunehmend die Entwicklung einheimischer Fertigungskapazitäten für Militärfahrzeuge, um die Abhängigkeit von ausländischen Lieferanten zu verringern und die strategische Autonomie zu stärken. Die ��ü����� hat sich als führendes Beispiel in diesem Trend etabliert, da sie ihre Fertigungskapazitäten für gepanzerte Fahrzeuge erheblich ausgebaut und sich als bedeutender Produzent von Militärfahrzeugen positioniert hat. Dieser Fokus auf einheimische Produktion wurde von erheblichen Investitionen in Forschung und Entwicklung begleitet, was zur Schaffung fortschrittlicher Militärplattformen wie dem TCG Anadolu geführt hat, ��ü�����s erstem Landungsplattformdock, das im April 2023 in Dienst gestellt wurde.

Der Schwerpunkt auf lokaler Fertigung wird durch strategische Partnerschaften und Technologietransfervereinbarungen mit internationalen Rüstungsunternehmen weiter unterstützt. Diese Kooperationen ermöglichen es regionalen Herstellern, hochentwickelte Militärfahrzeuge zu entwickeln und gleichzeitig lokales Know-how und Lieferketten aufzubauen. Die Partnerschaft der VAE mit Otokar für die Rabdan 8x8-������ü�ٳ���Ա貹�Գ����, bei der die erste Charge von 400 Fahrzeugen im Februar 2023 geliefert wurde, veranschaulicht beispielhaft, wie Länder Technologietransfer mit lokalen Produktionskapazitäten kombinieren, um ihre Ziele der militärischen Industrialisierung zu erreichen. Darüber hinaus ist der Fokus auf die lokale Entwicklung von taktischen Fahrzeugen und Kampffahrzeugen ein Beweis für das Engagement der Region zur Stärkung ihrer Verteidigungsfertigungskapazitäten.

Segmentanalyse: �Ѿ�������ä�����ܴڳٴڲ��������ܲ���

Segment Nicht-Kampfflugzeuge im Markt für �Ѿ�������ä�����ܴڳٴڲ��������ܲ��� im Nahen Osten

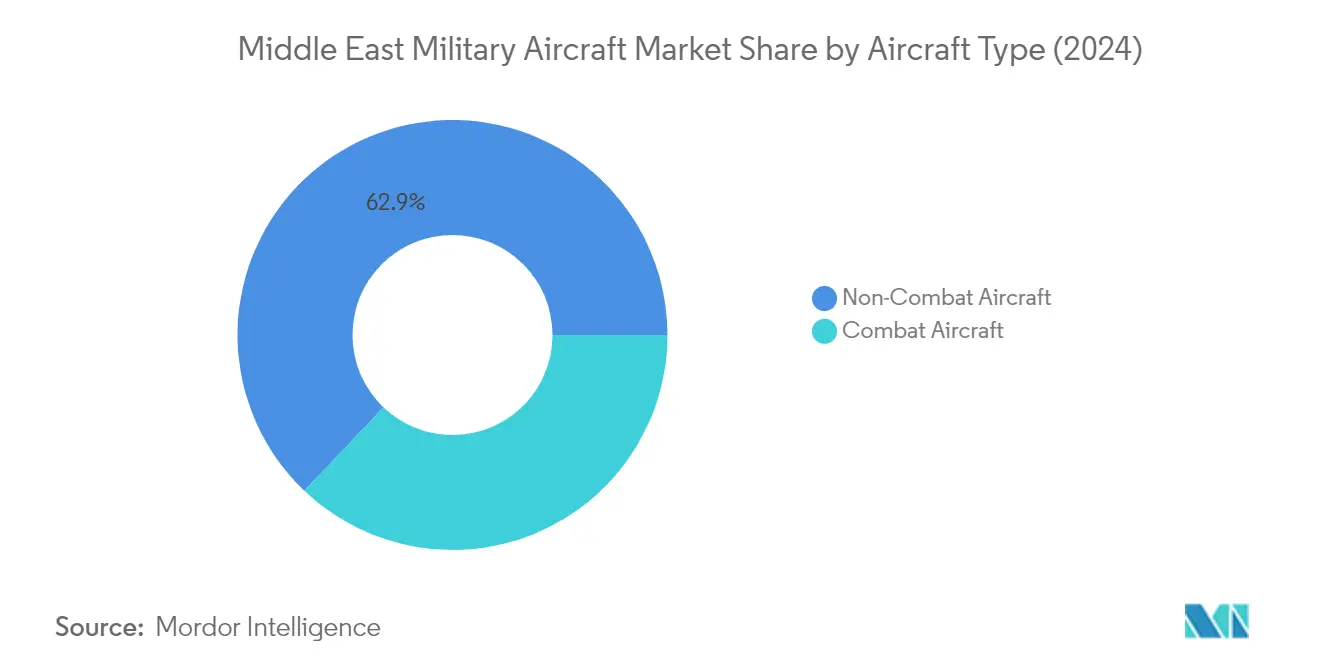

Das Segment der Nicht-Kampfflugzeuge dominiert den Markt für �Ѿ�������ä�����ܴڳٴڲ��������ܲ��� im Nahen Osten und macht im Jahr 2024 rund 63 % des gesamten Marktanteils aus. Dieser bedeutende Marktanteil ist auf die steigende Nachfrage nach Aufklärungs- und Überwachungsflugzeugen, Transportflugzeugen und Schulungsflugzeugen in der gesamten Region zurückzuführen. Länder wie Saudi-Arabien, die VAE und Israel haben ihre Flotten an Nicht-Kampfflugzeugen aktiv ausgebaut, um ihre militärische Logistik, Ausbildungskapazitäten und Geheimdienstoperationen zu verbessern. Die Dominanz des Segments wird durch den wachsenden Fokus auf Seepatrouillenflugzeuge und luftgestützte Frühwarnsysteme zur Überwachung weitläufiger Hoheitsgewässer und zur Aufrechterhaltung der regionalen Sicherheit weiter gestärkt.

Segment Kampfflugzeuge im Markt für �Ѿ�������ä�����ܴڳٴڲ��������ܲ��� im Nahen Osten

Das Segment der Kampfflugzeuge wird voraussichtlich im Prognosezeitraum 2024–2029 die höchste Wachstumsrate von rund 4 % verzeichnen. Dieses Wachstum wird in erster Linie durch laufende �Ѿ�������ä�����ǻ����Ծ���������ܲԲ�������Dz����������� in den Ländern des Nahen Ostens und steigende Verteidigungsbudgets für die Beschaffung von Kampfflugzeugen angetrieben. Das Wachstum des Segments wird durch zunehmende regionale Spannungen und die Notwendigkeit, die Luftüberlegenheit zu wahren, weiter unterstützt. Länder in der Region verfolgen aktiv die Beschaffung fortschrittlicher Kampfflugzeuge und rüsten bestehende Flotten mit modernen Kampfkapazitäten auf. Der zunehmende Fokus auf einheimische Kampfflugzeugentwicklungsprogramme und Technologietransfervereinbarungen mit globalen Luft- und Raumfahrtherstellern trägt ebenfalls zum rasanten Wachstum des Segments bei.

Segmentanalyse: Marineschiffe

Segment Fregatten im Markt für Militärfahrzeuge im Nahen Osten

Das Segment der Fregatten dominiert die Kategorie der Marineschiffe im Markt für Militärfahrzeuge im Nahen Osten und hält im Jahr 2024 rund 54 % Marktanteil. Diese bedeutende Marktposition wird durch mehrere große Beschaffungsprogramme in der gesamten Region gestützt. Das Wachstum des Segments wird durch Länder wie Saudi-Arabien unterstützt, das Verträge für Mehrzweck-Überwasserkampfschiffe auf Basis des Freedom-Class-Küstenkampfschiff-Designs vergeben hat. Die Marinemodernsierungsinitiativen der VAE und die Beschaffung von FREMM-Fregatten durch Ägypten haben die Marktposition dieses Segments weiter gestärkt. Diese Schiffe werden mit fortschrittlichen Waffensystemen ausgestattet, darunter Boden-Luft-Raketen, Seezielflugkörper, Torpedos und hochentwickelte Radarsysteme, was sie zu entscheidenden Vermögenswerten für maritime Sicherheitsoperationen in der Region macht.

Segment U-Boote im Markt für Militärfahrzeuge im Nahen Osten

Das Segment der U-Boote verzeichnet im Markt für Militärfahrzeuge im Nahen Osten ein rasantes Wachstum mit einer prognostizierten Wachstumsrate von rund 15 % im Zeitraum 2024–2029. Dieses Wachstum wird in erster Linie durch zunehmende Investitionen in Unterwasserkampfkapazitäten durch regionale Marinestreitkräfte angetrieben. Länder wie Ägypten erweitern ihre U-Boot-Flotte mit U-Booten der Klasse Typ-209/1400, während der Iran seine einheimischen U-Boot-Fertigungskapazitäten weiterentwickelt. Das Wachstum des Segments wird durch Technologietransfervereinbarungen und Partnerschaften mit etablierten U-Boot-Herstellern weiter unterstützt, die lokale Produktionskapazitäten ermöglichen. Fortschrittliche Merkmale wie luftunabhängige Antriebssysteme (AIP), moderne Kampfmanagementsysteme und verbesserte Tarnkapazitäten werden zu Standardanforderungen für neue U-Boot-Beschaffungen in der Region.

Verbleibende Segmente bei Marineschiffen

Die anderen Segmente in der Kategorie der Marineschiffe, einschließlich Korvetten, �ܱ������ö����� und sonstige Unterstützungsschiffe, spielen gemeinsam eine wichtige Rolle in der maritimen Verteidigungsinfrastruktur des Nahen Ostens. Korvetten gewinnen als vielseitige Plattformen für Küstenverteidigung und Patrouillemissionen an Bedeutung, wobei mehrere Länder in moderne Korvettenprogramme investieren. Das �ܱ������ö�����segment, obwohl kleiner, stellt eine wichtige Kapazität für Luftverteidigung und Langstreckenoperationen dar. Andere Schiffe, darunter Patrouillenboote, Minenabwehrfahrzeuge und amphibische Transportschiffe, bieten wesentliche Unterstützungskapazitäten für Marineoperationen. Diese Segmente verzeichnen stetige Modernisierungsbemühungen, da regionale Marinestreitkräfte sich auf die Entwicklung umfassender maritimer Kapazitäten konzentrieren, um den sich verändernden Sicherheitsherausforderungen im Persischen Golf und in der Region des Roten Meeres zu begegnen.

Segmentanalyse: Gepanzerte Fahrzeuge

Segment Kampfpanzer im Markt für Militärfahrzeuge im Nahen Osten

Das Segment der Kampfpanzer dominiert den Markt für Militärfahrzeuge im Nahen Osten und macht im Jahr 2024 rund 33 % des gesamten Marktwerts aus. Dieser bedeutende Marktanteil ist auf den zunehmenden Fokus auf die Modernisierung von Panzerflotten in den Ländern des Nahen Ostens und den wachsenden Bedarf an verbesserten Gefechtsfeldkapazitäten zurückzuführen. Das Segment verzeichnet ein erhebliches Wachstum aufgrund mehrerer laufender Panzermodernisierungsprogramme, insbesondere in Ländern wie Saudi-Arabien, den VAE und Ägypten. Die Entwicklung fortschrittlicher Kampfpanzer mit verbesserten Schutzsystemen, gesteigerter Feuerkraft und hochentwickelter Elektronik treibt das Marktwachstum an. Länder in der Region investieren zunehmend in Kampfpanzer der nächsten Generation, die eine bessere Überlebensfähigkeit, Mobilität und Kampfeffektivität bieten. Die Integration moderner Technologien wie fortschrittlicher Feuerleitanlagen, verbesserter Panzerung und verbesserter Lageerfassungskapazitäten hat Kampfpanzer in modernen Kriegsszenarien wichtiger denn je gemacht.

Segment Minenresistente Hinterhaltsgeschützte Fahrzeuge im Markt für Militärfahrzeuge im Nahen Osten

Das Segment der minenresistenten hinterhaltsgeschützten Fahrzeuge verzeichnet im Markt für Militärfahrzeuge im Nahen Osten ein erhebliches Wachstum mit einer prognostizierten Wachstumsrate von rund 5 % von 2024 bis 2029. Der zunehmende Fokus auf die Überlebensfähigkeit von Soldaten und den Schutz vor improvisierten Sprengvorrichtungen treibt die Nachfrage nach minenresistenten hinterhaltsgeschützten Fahrzeugen an. Diese Fahrzeuge werden in asymmetrischen Kriegsszenarien, die in der Region verbreitet sind, zunehmend wichtiger. Das Wachstum wird durch technologische Fortschritte im Design minenresistenter hinterhaltsgeschützter Fahrzeuge weiter unterstützt, darunter verbesserter Sprengschutz, verbesserte Mobilitätsfunktionen und die Integration moderner Kommunikationssysteme. Regionale Hersteller entwickeln einheimische Kapazitäten für minenresistente hinterhaltsgeschützte Fahrzeuge, wobei mehrere Länder lokale Produktionsanlagen errichten. Das Segment profitiert auch von der zunehmenden Nutzung minenresistenter hinterhaltsgeschützter Fahrzeuge für verschiedene Missionen über traditionelle Kampfrollen hinaus, einschließlich Aufklärung, Führung und Kontrolle sowie medizinische Evakuierungsoperationen.

Verbleibende Segmente im Markt für gepanzerte Fahrzeuge

Die anderen Segmente im Markt für Militärfahrzeuge im Nahen Osten umfassen gepanzerte Mannschaftstransportwagen, ������ü�ٳ���Ա貹�Գ���� und andere spezialisierte gepanzerte Fahrzeuge. Gepanzerte Mannschaftstransportwagen spielen weiterhin eine entscheidende Rolle beim Truppentransport und der Gefechtsfeldmobilität, wobei viele Länder in der Region ihre Flotten an gepanzerten Mannschaftstransportwagen mit modernen Varianten mit verbessertem Schutz und verbesserten Mobilitätskapazitäten aufrüsten. Das Segment der ������ü�ٳ���Ա貹�Գ���� verzeichnet eine zunehmende Akzeptanz aufgrund seiner Vielseitigkeit bei der Bereitstellung sowohl von Truppentransport- als auch Feuerunterstützungskapazitäten. Diese Fahrzeuge werden mit fortschrittlichen Waffensystemen und elektronischen Kriegsführungskapazitäten ausgestattet, um ihre Gefechtsfeldeffektivität zu verbessern. Das Segment der anderen spezialisierten Fahrzeuge, obwohl kleiner im Marktanteil, erfüllt spezifische militärische Anforderungen wie Pionierunterstützung, Bergungsoperationen und spezialisierte Kampfrollen und trägt zur Gesamtmilitärkapazität der Streitkräfte in der Region bei.

Geografische Segmentanalyse des Marktes für Militärfahrzeuge im Nahen Osten

Markt für Militärfahrzeuge im Nahen Osten in Saudi-Arabien

Saudi-Arabien dominiert weiterhin den Markt für Militärfahrzeuge im Nahen Osten und hält im Jahr 2024 rund 36 % des gesamten Marktanteils. Das robuste Militärmodernisierungsprogramm des Landes, kombiniert mit seiner strategischen Position in der Region, hat erhebliche Investitionen in die Beschaffung von Militärfahrzeugen angetrieben. Saudi Arabian Military Industries (SAMI), gegründet als Teil der Vision 2030, spielt eine entscheidende Rolle bei der Entwicklung einheimischer Fertigungskapazitäten für Militärfahrzeuge. Der Fokus des Landes auf die Lokalisierung der Rüstungsproduktion hat zu zahlreichen Partnerschaften mit internationalen Rüstungsunternehmen für Technologietransfer und lokale Fertigung geführt. Das umfassende Militärfahrzeugportfolio Saudi-Arabiens erstreckt sich über Land-, Luft- und Marinedomänen, mit besonderem Schwerpunkt auf fortschrittlichen Kampfflugzeugen, Marineschiffen und gepanzerten Fahrzeugen. Das Engagement des Landes für die Aufrechterhaltung der regionalen Sicherheit und den Schutz seiner strategischen Vermögenswerte hat zu kontinuierlichen Investitionen in die Modernisierung und den Ausbau von Militärfahrzeugen geführt.

Markt für Militärfahrzeuge im Nahen Osten in der ��ü�����

Der Markt für Militärfahrzeuge in der ��ü����� wird voraussichtlich von 2024 bis 2029 jährlich um rund 8 % wachsen und sich damit als der am schnellsten wachsende Markt in der Region etablieren. Das Land hat bemerkenswerte Fortschritte bei der Entwicklung seiner einheimischen Rüstungsfertigungskapazitäten erzielt, insbesondere bei gepanzerten Fahrzeugen und Marineschiffen. Die türkische Rüstungsindustrie hat sich von einem primären Importeur zu einem bedeutenden Exporteur von Militärfahrzeugen entwickelt, wobei Unternehmen wie Turkish Aerospace Industries (TAI) und BMC die Vorreiterrolle übernehmen. Der Fokus des Landes auf Selbstversorgung in der Rüstungsproduktion hat zur Entwicklung zahlreicher einheimischer Plattformen geführt, darunter der Kampfpanzer Altay und verschiedene gepanzerte Kampffahrzeuge. Die strategische Lage der ��ü����� und ihre Rolle in regionalen Sicherheitsangelegenheiten treiben weiterhin Investitionen in Militärfahrzeugkapazitäten an. Der Schwerpunkt des Landes auf Forschung und Entwicklung, kombiniert mit seinem wachsenden Know-how bei unbemannten Systemen und modernen Kriegstechnologien, hat es als bedeutenden Akteur im regionalen Markt für Militärfahrzeuge positioniert.

Markt für Militärfahrzeuge im Nahen Osten in Katar

Katar hat sich als bedeutender Akteur im Markt für Militärfahrzeuge im Nahen Osten etabliert, angetrieben durch sein ehrgeiziges Militärmodernisierungsprogramm. Der strategische Fokus des Landes auf den Aufbau einer modernen und leistungsfähigen Militärmacht hat zu erheblichen Investitionen in allen Segmenten der Militärfahrzeuge geführt. Katars Beschaffungsstrategie betont die Beschaffung fortschrittlicher Technologieplattformen, darunter modernste Kampfflugzeuge, Marineschiffe und gepanzerte Fahrzeuge. Das Land hat strategische Partnerschaften mit verschiedenen internationalen Rüstungsunternehmen geschlossen, um den Zugang zu modernsten Militärfahrzeugtechnologien zu gewährleisten. Katars Schwerpunkt auf der Entwicklung seiner Marinekapazitäten hat zu erheblichen Investitionen in maritime Plattformen, einschließlich Korvetten und Patrouillenfahrzeuge, geführt. Das Engagement des Landes für die Aufrechterhaltung der regionalen Sicherheit und den Schutz seiner maritimen Interessen treibt weiterhin Investitionen in Militärfahrzeugkapazitäten an. Darüber hinaus hat Katars Fokus auf den Aufbau einer umfassenden Luftverteidigungskapazität zu Investitionen in fortschrittliche Flugzeuge und zugehörige Unterstützungssysteme geführt.

Markt für Militärfahrzeuge im Nahen Osten in Israel

Israel behauptet seine Position als technologischer Marktführer im Markt für Militärfahrzeuge im Nahen Osten, angetrieben durch seine starke heimische Rüstungsindustrie und seinen Fokus auf Innovation. Der Schwerpunkt des Landes auf die Aufrechterhaltung eines qualitativen militärischen Vorsprungs hat zur Entwicklung fortschrittlicher Militärfahrzeuge in allen Domänen geführt. Israels Rüstungsindustrie, angeführt von Unternehmen wie Israel Aerospace Industries und Rafael, entwickelt weiterhin hochmoderne Militärfahrzeuge und zugehörige Technologien. Der Fokus des Landes auf autonome Systeme und die Integration künstlicher Intelligenz in Militärfahrzeuge hat es an die Spitze der militärischen Technologieinnovation positioniert. Israels einzigartige Sicherheitsherausforderungen haben die Entwicklung spezialisierter Militärfahrzeuge vorangetrieben, die für spezifische operative Anforderungen konzipiert sind. Das Know-how des Landes bei unbemannten Systemen und kampferprobten Plattformen hat es zu einem bedeutenden Akteur im globalen Markt für Militärfahrzeuge gemacht. Darüber hinaus hat Israels Fokus auf die Entwicklung fortschrittlicher Schutzsysteme für Militärfahrzeuge zu zahlreichen technologischen Durchbrüchen geführt.

Markt für Militärfahrzeuge im Nahen Osten in anderen Ländern

Der Markt für Militärfahrzeuge in anderen Ländern des Nahen Ostens, darunter die Vereinigten Arabischen Emirate, der Iran, Ägypten und kleinere Golfstaaten, entwickelt sich weiterhin mit unterschiedlichem Investitionsgrad und technologischem Fortschritt. Diese Länder konzentrieren sich auf die Modernisierung ihrer Militärfahrzeugflotten und die Entwicklung einheimischer Fertigungskapazitäten. Die Vereinigten Arabischen Emirate haben bedeutende Fortschritte bei der Entwicklung ihrer heimischen Rüstungsindustrie erzielt, während Ägypten seine Lieferanten für Militärfahrzeuge weiter diversifiziert. Der Fokus des Irans auf Selbstversorgung hat die heimische Entwicklung von Militärfahrzeugen trotz internationaler Beschränkungen vorangetrieben. Die kleineren Golfstaaten investieren in moderne Militärfahrzeuge, um ihre Verteidigungskapazitäten zu stärken und zu regionalen Sicherheitsbemühungen beizutragen. Diese Länder betonen zunehmend lokale Produktions- und Wartungskapazitäten durch Partnerschaften mit internationalen Rüstungsunternehmen. Der Fokus auf den Schutz maritimer Interessen hat Investitionen in Marineschiffe angetrieben, während Bedenken hinsichtlich der Sicherheit von Landesgrenzen weiterhin Entscheidungen zur Beschaffung gepanzerter Fahrzeuge beeinflussen.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Militärfahrzeuge im Nahen Osten

Der Markt für Militärfahrzeuge im Nahen Osten weist prominente Akteure wie Lockheed Martin, Boeing, BAE Systems, Israel Aerospace Industries und Rostec State Corporation auf, die die Wettbewerbslandschaft anführen. Unternehmen investieren stark in Forschung und Entwicklung, um Militärfahrzeuge der nächsten Generation zu entwickeln, die fortschrittliche Technologien wie KI, Datenfusion und Verbundwerkstoffe integrieren. Strategische Partnerschaften und Joint Ventures mit lokalen Unternehmen sind zunehmend verbreitet, um Fertigungskapazitäten in der Region aufzubauen, wie durch Kooperationen zwischen globalen Erstausrüstern und Unternehmen in Saudi-Arabien, den VAE und der ��ü����� belegt wird. Marktführer konzentrieren sich auf die Erweiterung ihrer Produktportfolios in den Bereichen Luft, Land und Marine und entwickeln gleichzeitig einheimische Kapazitäten durch Technologietransfervereinbarungen. Die Wettbewerbsdynamik wird weiter durch Unternehmen geprägt, die in Modernisierungsprogramme investieren, umfassende Lebenszyklusunterstützungsdienste anbieten und spezialisierte Lösungen für regionale Anforderungen entwickeln.

Marktstruktur spiegelt regionale Verteidigungsprioritäten wider

Die Marktstruktur ist durch eine Mischung aus etablierten globalen Rüstungsunternehmen und aufstrebenden regionalen Akteuren gekennzeichnet, die einheimische Kapazitäten entwickeln. Traditionelle westliche Rüstungsunternehmen behaupten starke Positionen durch langjährige Beziehungen und fortschrittliche technologische Angebote, während regionale Akteure wie Israel Aerospace Industries, türkische Rüstungsunternehmen und die EDGE Group der VAE ihre Kapazitäten rasch ausbauen. Der Markt zeigt eine moderate Konsolidierung mit hohen Markteintrittsbarrieren aufgrund erheblicher Kapitalanforderungen, strenger regulatorischer Rahmenbedingungen und der Notwendigkeit nachgewiesener technologischer Expertise. Joint Ventures und strategische Partnerschaften zwischen globalen und lokalen Akteuren sind zunehmend verbreitet, da Länder auf lokale Fertigung und Technologietransfer drängen.

Die Wettbewerbslandschaft entwickelt sich mit einem verstärkten Fokus auf die Entwicklung heimischer Rüstungsindustriebasis in wichtigen Märkten wie Saudi-Arabien, den VAE und der ��ü�����. Diese Länder fördern aktiv lokale Rüstungsunternehmen durch Initiativen wie Saudi Vision 2030 und die Gründung der EDGE Group der VAE, was zu neuer Wettbewerbsdynamik führt. Marktteilnehmer passen sich an, indem sie eine lokale Präsenz aufbauen, Industriepartnerschaften eingehen und in regionale Fertigungsanlagen investieren. Der Schwerpunkt auf einheimischen Kapazitäten hat zur Entstehung neuer Akteure in bestimmten Segmenten geführt, obwohl diese typischerweise mit weniger komplexen Systemen beginnen, bevor sie durch strategische Kooperationen und Technologieerwerb in der Wertschöpfungskette aufsteigen.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg im Markt hängt zunehmend von der Fähigkeit der Unternehmen ab, technologische Innovation mit lokaler industrieller Beteiligung in Einklang zu bringen. Etablierte Akteure müssen sich auf die Entwicklung hochmoderner Lösungen konzentrieren und gleichzeitig starke lokale Partnerschaften und Fertigungskapazitäten aufbauen. Die Fähigkeit, umfassende Lösungen in mehreren Domänen anzubieten, Technologietransfer zu leisten und die Entwicklung lokaler Lieferketten zu unterstützen, ist entscheidend geworden. Unternehmen müssen ein langfristiges Engagement für die regionale industrielle Entwicklung demonstrieren und gleichzeitig ihren technologischen Vorsprung durch kontinuierliche Innovation und Anpassung an sich verändernde Gefechtsfeldanforderungen aufrechterhalten.

Marktherausforderer können Boden gewinnen, indem sie sich auf Nischenkapazitäten konzentrieren, insbesondere in aufkommenden Technologiebereichen wie unbemannte Systeme, Cyberabwehr und fortschrittliche Elektronik. Der Aufbau starker Beziehungen zu lokalen Verteidigungseinrichtungen, das Verständnis regionaler Sicherheitsanforderungen und die Teilnahme an Offset-Programmen sind wesentliche Strategien für den Markteintritt und das Wachstum. Das regulatorische Umfeld betont weiterhin lokale Inhalte und Technologietransfer, was es für Unternehmen entscheidend macht, flexible Geschäftsmodelle zu entwickeln, die sich an unterschiedliche nationale Anforderungen anpassen können. Der Erfolg hängt auch von der Fähigkeit ab, komplexe Beschaffungsprozesse zu navigieren, lokale Talentpools aufzubauen und nachhaltige Lieferkettennetzwerke in der Region zu etablieren. Darüber hinaus wird der Aufstieg militärischer Elektrofahrzeuge zu einem bedeutenden Trend, wobei Unternehmen nachhaltige Optionen erkunden, um zukünftige Verteidigungsbedürfnisse zu erfüllen.

Marktführer in der Branche für Militärfahrzeuge im Nahen Osten

Lockheed Martin Corporation

The Boeing Company

Saudi Arabian Military Industries (SAMI)

Leonardo S.p.A.

Rostec

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Im Oktober 2023 vergab das Estnische Zentrum für Verteidigungsinvestitionen Verträge an die türkischen Hersteller Otokar und Nurol Makina für den Kauf von rund 230 gepanzerten Fahrzeugen für insgesamt rund 211 Millionen USD.

- Im Juni 2022 vergab Israel einen Vertrag im Wert von 28 Millionen USD an IAI für den Kauf von Hunderten von Kampffahrzeugen für die Spezialkräfte des Landes.

Berichtsumfang des Marktes für Militärfahrzeuge im Nahen Osten

Die Studie bietet Einblicke in die Beschaffung, einheimische Fertigung, Aufrüstungsaktivitäten und Entwicklung von Militärfahrzeugen in der Region des Nahen Ostens. Militärfahrzeuge umfassen �Ѿ�������ä�����ܴڳٴڲ��������ܲ���, Marineschiffe und gepanzerte Fahrzeuge.

Der Markt für Militärfahrzeuge im Nahen Osten ist nach �Ѿ�������ä�����ܴڳٴڲ��������ܲ���n, Marineschiffen, gepanzerten Fahrzeugen und Geografie segmentiert. Bei �Ѿ�������ä�����ܴڳٴڲ��������ܲ���n ist der Markt in Kampfflugzeuge und Nicht-Kampfflugzeuge segmentiert. Bei Marineschiffen ist der Markt in �ܱ������ö�����, Fregatten, Korvetten, U-Boote und sonstige Marineschiffe segmentiert. Die sonstigen Marineschiffe umfassen Patrouillenboote, Unterstützungsfahrzeuge usw. Bei gepanzerten Fahrzeugen ist der Markt in gepanzerte Mannschaftstransportwagen, ������ü�ٳ���Ա貹�Գ����, minenresistente hinterhaltsgeschützte Fahrzeuge, Kampfpanzer und sonstige gepanzerte Fahrzeuge segmentiert. Der Bericht bietet auch die Marktgröße und Prognosen für fünf Länder in der gesamten Region. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kampfflugzeuge | Jagdflugzeuge |

| Kampfhubschrauber | |

| Nicht-Kampfflugzeuge | Aufklärungs- und Überwachungsflugzeuge |

| Schulungsflugzeuge | |

| Transportflugzeuge | |

| Sonstige Nicht-Kampfflugzeuge |

| �ܱ������ö����� |

| Fregatten |

| Korvetten |

| U-Boote |

| Sonstige Marineschiffe |

| Gepanzerte Mannschaftstransportwagen |

| ������ü�ٳ���Ա貹�Գ���� |

| Minenresistente Hinterhaltsgeschützte Fahrzeuge |

| Kampfpanzer |

| Sonstige Gepanzerte Fahrzeuge |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Katar |

| ��ü����� |

| Israel |

| Übriger Naher Osten |

| �Ѿ�������ä�����ܴڳٴڲ��������ܲ��� | Kampfflugzeuge | Jagdflugzeuge |

| Kampfhubschrauber | ||

| Nicht-Kampfflugzeuge | Aufklärungs- und Überwachungsflugzeuge | |

| Schulungsflugzeuge | ||

| Transportflugzeuge | ||

| Sonstige Nicht-Kampfflugzeuge | ||

| Marineschiffe | �ܱ������ö����� | |

| Fregatten | ||

| Korvetten | ||

| U-Boote | ||

| Sonstige Marineschiffe | ||

| Gepanzerte Fahrzeuge | Gepanzerte Mannschaftstransportwagen | |

| ������ü�ٳ���Ա貹�Գ���� | ||

| Minenresistente Hinterhaltsgeschützte Fahrzeuge | ||

| Kampfpanzer | ||

| Sonstige Gepanzerte Fahrzeuge | ||

| Geografie | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| ��ü����� | ||

| Israel | ||

| Übriger Naher Osten | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Militärfahrzeuge im Nahen Osten?

Die Marktgröße für Militärfahrzeuge im Nahen Osten wird voraussichtlich im Jahr 2025 einen Wert von 34,25 Milliarden USD erreichen und mit einer CAGR von 6,30 % bis 2030 auf 46,49 Milliarden USD anwachsen.

Wie groß ist der aktuelle Markt für Militärfahrzeuge im Nahen Osten?

Im Jahr 2025 wird die Marktgröße für Militärfahrzeuge im Nahen Osten voraussichtlich 34,25 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Militärfahrzeuge im Nahen Osten?

Lockheed Martin Corporation, The Boeing Company, Saudi Arabian Military Industries (SAMI), Leonardo S.p.A. und Rostec sind die wichtigsten Unternehmen, die im Markt für Militärfahrzeuge im Nahen Osten tätig sind.

Welche Jahre deckt dieser Markt für Militärfahrzeuge im Nahen Osten ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Militärfahrzeuge im Nahen Osten auf 32,09 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Militärfahrzeuge im Nahen Osten für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Militärfahrzeuge im Nahen Osten für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: