Größe und Marktanteil des Marktes für fortschrittliche Fahrerassistenzsysteme im Nahen Osten und Afrika

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.32 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 1.52 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.02% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für fortschrittliche Fahrerassistenzsysteme im Nahen Osten und Afrika von ����������

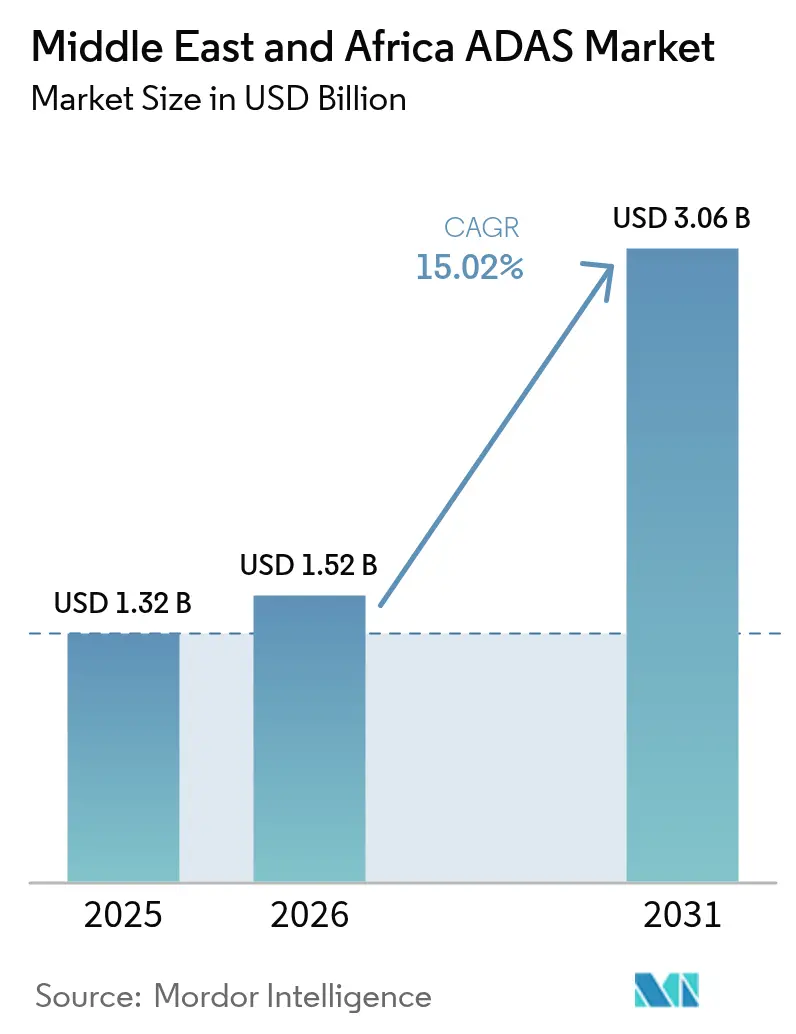

Der Markt für fortschrittliche Fahrerassistenzsysteme im Nahen Osten und Afrika wird voraussichtlich von 1,32 Milliarden USD im Jahr 2025 auf 1,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,02 % über den Zeitraum 2026–2031 einen Wert von 3,06 Milliarden USD erreichen. Diese nachhaltige Expansion unterstreicht, wie Golfstaaten-Regierungen fortschrittliche Fahrerassistenzsysteme als wesentliche Säule ihrer Agenden für intelligente Mobilität betrachten und nicht als optionales Premiumangebot. Regulatorische Katalysatoren wie Dubais Gesetz Nr. 9 von 2023 und die Ziele von Saudi-Arabiens Vision 2030, kombiniert mit Investitionen aus Staatsfonds in autonome Technologiekorridore, schaffen eine planbare Nachfragepipeline. Sensorinnovationen, die hohe Hitze und Staub standhalten, steigende Zulassungszahlen von Premiumfahrzeugen und die Ausweitung 5G-gestützter V2X-Netzwerke stärken die kommerzielle Logik der Region für eine rasche Einführung fortschrittlicher Fahrerassistenzsysteme. Infolgedessen entwickelt sich der Markt für fortschrittliche Fahrerassistenzsysteme von hardwarezentrierten Paketen hin zu softwaredefinierten Plattformen, die für nahöstliche Betriebsbedingungen optimiert sind.

Wichtigste Erkenntnisse des Berichts

- Nach Systemtyp führten Einparkhilfesysteme mit einem Umsatzanteil von 29,12 % im Jahr 2025; die automatische Notbremsung wird bis 2031 voraussichtlich mit einer CAGR von 18,74 % wachsen.

- Nach Sensortechnologie hielten Kameralösungen im Jahr 2025 einen Anteil von 42,75 %; LiDAR-Einheiten verzeichnen das stärkste Wachstum mit einer CAGR von 18,96 % bis 2031.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 ein Anteil von 74,10 %, während mittelgroße und schwere Nutzfahrzeuge im Prognosezeitraum mit einer CAGR von 16,35 % wachsen werden.

- Nach Automatisierungsgrad dominierte Level 1-Fahrerassistenz im Jahr 2025 mit einem Anteil von 56,85 %; Level 2-Plattformen verzeichnen mit einer CAGR von 17,22 % bis 2031 die stärkste Dynamik.

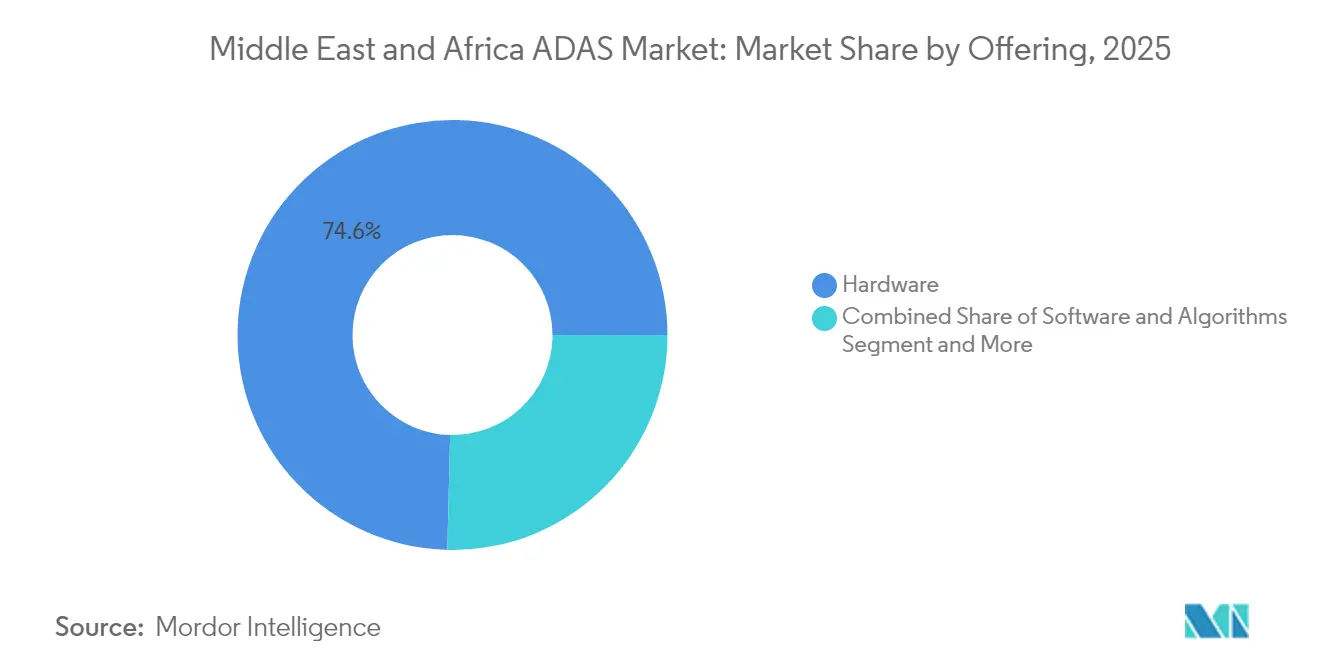

- Nach Angebot repräsentierten Hardwarekomponenten 74,62 % des Umsatzes im Jahr 2025, während Software und Algorithmen voraussichtlich mit einer CAGR von 16,44 % wachsen werden.

- Nach Vertriebskanal dominierten ������-�������ٲ��ܲ���ü���ٳܲԲ�sinstallationen im Jahr 2025 mit einem Anteil von 84,10 %; das Nachrüstmarktsegment wächst mit einer CAGR von 16,71 %.

- Nach Geografie dominierte Saudi-Arabien im Jahr 2025 mit einem regionalen Anteil von 28,20 %, während die Vereinigten Arabischen Emirate mit einer CAGR von 15,38 % bis 2031 das höchste Wachstum verzeichnen werden.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für fortschrittliche Fahrerassistenzsysteme im Nahen Osten und Afrika

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verpflichtende NCAP-ähnliche Sicherheitsvorschriften | +3.2% | Golfstaaten mit früher Einführung in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| L2+-Funktionsdurchdringung bei Premiumfahrzeugen | +2.8% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar mit Ausstrahlungseffekten auf Ä�����ٱ�� und Marokko | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Sensorkosten und lokale Montage | +2.1% | Ä�����ٱ��, Marokko als Fertigungszentren, regionale Distribution | Mittelfristig (2–4 Jahre) |

| Smart-City V2X-Infrastrukturkorridore | +1.9% | Dubai, Riad, NEOM Smart-City-Projekte | Langfristig (≥ 4 Jahre) |

| Flottenweite Standardisierung von Sicherheitspaketen | +1.7% | Urbane Zentren im gesamten GCC und Nordafrika | Kurzfristig (≤ 2 Jahre) |

| �վ������Dz�-2030-�ѴDz���������ä�ٲ��ٱ�ԴDZ��Dz������ö�������ܲԲ� | +1.4% | Saudi-Arabien mit regionalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Verpflichtende NCAP-ähnliche Sicherheitsvorschriften und Flottenausrüstungspflichten

Regionale Verkehrsministerien integrieren nun Euro-NCAP-äquivalente Sicherheitssuiten in Typgenehmigungsrahmen. Die Straßen- und Transportbehörde Dubais begann, Telematik in schweren Lastkraftwagen zu fordern, und die Regelung der Vereinten Nationen für Fahrersteuerungsassistenzsysteme der UN-Wirtschaftskommission für Europa bietet ein harmonisiertes technisches Regelwerk [1]„Regelung für Fahrersteuerungsassistenzsysteme,”, Wirtschaftskommission der Vereinten Nationen für Europa, unece.org. Da Betriebslizenzen zunehmend von der Einhaltung abhängen, beschleunigen Flottenoperateure die Installationspläne für fortschrittliche Fahrerassistenzsysteme, was für Erstausrüstungslieferanten einen planbaren Umsatzstrom schafft.

Nachfrage nach Premiumfahrzeugen fördert die Durchdringung von L2+-Funktionen

Wohlhabende Golfkonsumenten betrachten Kollisionsvermeidungs- und Autobahnpilotfunktionen als Lifestyle-Aussagen. Hyundais IONIQ-Reihe und chinesische Marken wie Changan bündeln nun Autobahnfahrassistenz und automatisierte Spurwechselfunktionen als Standard bei Spitzenausstattungen. Der Demonstrationseffekt verkürzt die Diffusionszyklen und veranlasst Mittelklasse-OEMs, vereinfachte L2-Pakete zu niedrigeren Preislagen anzubieten.

Rückgang der Sensorkosten und Anreize zur lokalen Montage

Regierungen in Ä�����ٱ�� und Marokko koppeln Importzollentlastungen und Landgewährungen an lokalen Elektronikinhalt. Investitionen wie Leonis 40-Millionen-EUR-Kabelbaum-Werk und Geelys CKD-Anlage senken Logistikkosten und verkürzen Vorlaufzeiten [2]„Leoni Ä�����ٱ�� Kabelbaumfabrik,”, MarkLines, marklines.com. Die Komponentenlokalisierung schafft zudem eine Techniker-Basis, um die aufwendige Kalibrierung der von fortschrittlichen Fahrerassistenzsystem-Hardware geforderten Einstellungen durchzuführen.

Smart-City-Korridore ermöglichen V2X-Infrastruktur für fortschrittliche Fahrerassistenzsysteme

Megaprojekte, darunter NEOM und Dubais 5G-Korridore, integrieren adaptive Verkehrssignalnetzwerke mit straßenseitigen Einheiten, die Echtzeitdaten übertragen. Partnerschaften zwischen Telekommunikationsanbietern, Erstausrüstungslieferanten und kommunalen IT-Behörden liefern die für kooperative Spurwechsel- und Signalphasen-Timing-Anwendungen erforderlichen Latenzwerte. Kontrollierte Testfelder reduzieren die Validierungszeit der Zulieferer und beschleunigen die kommerziellen Markteinführungszyklen.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Systemkosten im Verhältnis zum verfügbaren Einkommen | -2.3% | Subsaharisches Afrika, Nordafrika ohne Golfstaaten | Mittelfristig (2–4 Jahre) |

| Knappes Netz an Kalibrierungs- und Servicestellen | -1.8% | Ländliche Gebiete im gesamten Nahen Osten und Afrika, kleinere Ballungszentren | Langfristig (≥ 4 Jahre) |

| Harsche Staub-Hitze-Umgebung beeinträchtigt Sensoren | -1.4% | Wüstenregionen im gesamten Nahen Osten und Afrika, insbesondere Saudi-Arabien, Vereinigte Arabische Emirate, Ä�����ٱ�� | Kurzfristig (≤ 2 Jahre) |

| Zollschwankungen und Lieferkettenunterbrechungen | -1.1% | Importabhängige Märkte, grenzüberschreitende Handelskorridore | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Systemkosten im Verhältnis zum verfügbaren Einkommen in Afrika

In subsaharischen Märkten kann der Preisaufschlag für fortschrittliche Fahrerassistenzsysteme 5–10 % einer Neufahrzeugrechnung betragen – eine Hürde, wenn die durchschnittlichen Fahrzeughalterkosten die Haushaltsbudgets bereits belasten. Nachrüstsätze hatten diese Lücke einst überbrückt, doch Mobileyes Rückzug aus Nachrüstprogrammen im Jahr 2024 hat einen wichtigen kostengünstigen Kanal beseitigt. Ohne lokale Kreditsubventionen oder tiefere Zollentlastungen hinkt die Massenannahme hinter den Golfstaaten-Wettbewerbern hinterher.

Knappes Netz an Kalibrierungs- und Servicestellen

Ein Mangel an ausgebildeten Technikern und Spezialgeräten außerhalb der erstklassigen Städte verlangsamt Reparaturen und schürt Bedenken hinsichtlich der Gesamtbetriebskosten. Häufige Sandstürme und hohe Umgebungstemperaturen verschärfen die Sensorfehljustierung und erfordern Kalibrierungszyklen, für die viele Werkstätten nicht ausgestattet sind. Diese Zuverlässigkeitsbedenken schrecken Käufer in Sekundärmärkten ab, bis die Lücken in der Servicekapazität geschlossen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Notbremsung treibt die Sicherheitsentwicklung voran

Die automatische Notbremsung liefert den höchsten inkrementellen Wert und wächst mit einer CAGR von 18,74 %, da Regulierungsbehörden die Vorwärtskollisionsminderung in Inspektionschecklisten aufnehmen. Obwohl bereits Mainstream, hält die Einparkhilfetechnologie noch immer einen Anteil von 29,12 %, da dichte Stadtkerne in Dubai und Riad die Kollisionsangst bei niedrigen Geschwindigkeiten erhöhen. Erstausrüstungslieferanten bündeln diese Funktionen, um höhere Akzeptanzraten zu fördern und den Schwung des Marktes für fortschrittliche Fahrerassistenzsysteme zu stärken.

Integrierte Sicherheitssuiten kombinieren zunehmend Totwinkelerfassung, adaptives Fernlicht und Fahrerüberwachungskameras. Erstausrüstungslieferanten wie Bosch überlagern KI-Wahrnehmungsalgorithmen auf modularer Hardware und ermöglichen OEMs die Bereitstellung maßgeschneiderter Pakete ohne kostspielige Neugestaltungen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Sensortechnologie: Kameradominanz steht vor der LiDAR-Herausforderung

Kameras bleiben das wirtschaftliche Arbeitstier und kontrollieren 42,75 % des Umsatzes im Jahr 2025. Dennoch kämpfen Golfoperateure mit Blendung und Staub, was LiDARs CAGR von 18,96 % antreibt, da Festkörpereinheiten unter 500 USD pro Kanal fallen. Radar-Upgrades auf 4D-Bildgebungskonfigurationen ergänzen eine wetterresistente Objektklassifikation, während Ultraschall für Langsamfahrt-Stadtmanöver unverzichtbar bleibt.

Softwaredefinierte Architekturen ermöglichen OEMs die Verfeinerung von Algorithmen über das Luftnetz, wobei die Sensorfusion für regionale Fahrbesonderheiten optimiert wird. Diese Fähigkeit verlagert die Differenzierung von Hardwarekostenkurven hin zu Update-Häufigkeit und Datenwissenschaftskompetenz – ein Kennzeichen der Branche für fortschrittliche Fahrerassistenzsysteme.

Nach Fahrzeugtyp: Gewerbliche Flotten führen die Transformation an

Personenkraftwagen machen im Jahr 2025 74,10 % der �Ѳ�����ٲ���öß�� für fortschrittliche Fahrerassistenzsysteme aus, doch gewerbliche Flotten liefern die höchste Wachstumslogik mit einer CAGR von 16,35 %. Frachtunternehmen rüsten telematikgekoppelte fortschrittliche Fahrerassistenzsysteme nach, um Versicherungsprämien und Farerausfallzeiten zu senken. Dubais Telematikpflicht für schwere Lastkraftwagen beschleunigt die Einführung bei Logistikbetreibern, die Konformitätszertifikate anstreben.

Fahrdienst-Anbieter nutzen fortschrittliche Fahrerassistenzsysteme, um das Fahrgastsicherheits-Branding zu stärken und Kollisionsvergleichskosten zu senken. Von diesen Plattformen generierte Flottendaten speisen maschinelle Lernschleifen, die Wahrnehmungsstapel verfeinern, die Servicequalität weiter differenzieren und den Markt für fortschrittliche Fahrerassistenzsysteme ankurbeln.

Nach Automatisierungsgrad: L2-Systeme gewinnen regulatorischen Schwung

Level-1-Funktionalitäten dominieren weiterhin mit einem Anteil von 56,85 %, aber Mehrfunktions-Level-2-Pakete verzeichnen eine CAGR-Prognose von 17,22 %, da UN-ECE-Vorschriften Design-Validierungsregeln klären. VWs Zusammenarbeit mit Valeo und Mobileye zielt auf eine 360-Grad-Sensorabdeckung in Mittelklassemodellen bis 2027.

Fahrerüberwachungskameras werden in L2-Paketen obligatorisch, um sicherzustellen, dass die rechtliche Haftung bei aufmerksamen Menschen verbleibt, und um es Regulierungsbehörden zu ermöglichen, Fahrspuren ohne Handsteuerung zu genehmigen.

Nach Angebot: Softwarewachstum signalisiert die Entwicklung der Branche

Hardware hielt im Jahr 2025 mit 74,62 % des Marktanteils für fortschrittliche Fahrerassistenzsysteme den größten Anteil des Umsatzes, was das Kostengewicht von Sensoren, elektronischen Steuergeräten und Kabelbäumen in jeder neuen Fahrzeugplattform widerspiegelt. Diese Dominanz spiegelt OEM-Designentscheidungen wider, die Sicherheitsfunktionalität weiterhin rund um physische Komponenten bündeln, die bei der Typgenehmigung zertifiziert werden.

Obwohl im Jahr 2025 eine kleinere Basis aufweisend, verzeichnen Software und Algorithmen die schnellste Entwicklung im Zeitraum 2026–2031 mit einer CAGR von 16,44 %. Die Fähigkeit zur Aktualisierung über das Luftnetz, KI-gestützte Wahrnehmungsstapel und Abonnement-Monetarisierung erheben Code zu einem strategischen Vermögenswert und ermutigen Erstausrüstungslieferanten wie Aumovio, sich auf softwaredefinierte Fahrzeugroadmaps auszurichten.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Integration vs. Nachrüstmarkt-Agilität

Werksinstallierte Systeme erfassten 84,10 % der Lieferungen im Jahr 2025 und zeigen, wie linienmäßige Kalibrierung, Cybersicherheitskonformität und strengere Qualitätskontrollen ������-�������ٲ��ܲ���ü���ٳܲԲ�sinstallationen für die �Ѳ�����ٲ���öß�� fortschrittlicher Fahrerassistenzsysteme begünstigen. Der integrierte Ansatz unterstützt auch eine koordinierte Garantieabdeckung und die Erfassung von Lebenszyklus-Daten, die künftige Funktions-Upgrades vereinfachen.

Das Nachrüstmarktsegment, obwohl heute eine Minderheit darstellend, verzeichnet den schnellsten Fortschritt mit einer CAGR von 16,71 % bis 2031. Flottenaufrüstungen von mittel- und schwerschweren Fahrzeugen, verlängerte Vermögens-Lebensdauer und regulatorische Konformitätspflichten halten die Nachfrage selbst nach Mobileyes Rückzug aus Nachrüstprogrammen im Jahr 2024 aufrecht. Unabhängige Serviceanbieter, die in spezialisierte Kalibrierungswerkzeuge investieren, sind positioniert, um diesen Aufschwung zu nutzen, insbesondere in Nutzfahrzeugkorridoren, wo Ausfallzeiten die Nachrüstkosten überwiegen.

Geografische Analyse

Saudi-Arabien dominiert 28,20 % des Umsatzes im Jahr 2025 dank der expliziten Meilensteine von Vision 2030 für fortschrittliche Fahrerassistenzsysteme und autonome Mobilität. NEOMs Joint Venture im Wert von 100 Millionen USD mit Pony.ai bietet ein Testfeld für Level-4-Robotertaxis. Die Vereinigten Arabischen Emirate verzeichnen eine CAGR von 15,38 % aufgrund Dubais Ziels, bis 2030 25 % der Fahrten autonom zu gestalten. Nordafrikanische Fertigungsprogramme verbessern die Erschwinglichkeit, werden Einkommenslücken jedoch nicht schnell schließen, was die Masseneinführung außerhalb von Premiumsegmenten verzögert.

Die Vereinigten Arabischen Emirate fungieren als regulatorischer Sandkasten und beschleunigen die Genehmigungen für Pilotprojekte von WeRide, Baidu und Uber. Bundesgesetzgebung bietet eine einheitliche Konformitätsleiter und gewährt Lieferanten Skalenvorteile über alle sieben Emirate. Ein wachsendes 5G- und Straßensensornetz liefert das Niedriglatenz-Rückgrat, das für kooperative Wahrnehmungsanwendungen benötigt wird.

Jenseits des Golfs priorisieren Ä�����ٱ�� und Marokko Lieferantenparkförderungen, um ADAS-Kabelbäume, Kamerahalterungen und elektronische Steuergeräte in CKD-Linien zu integrieren. Diese Lokalisierung senkt Importzölle und stimmt mit kontinentalen Handelszonen überein, was die Einzelhandelspreise für Massenmarktsegmente schrittweise senkt. ��ü�岹�ڰ����첹s etablierte Exportbasis bietet Ingenieurtalent, obwohl US-Zollrisiken das Investitionstempo dämpfen.

Wettbewerbslandschaft

Die Marktmacht verlagert sich von reinen Hardware-Anbietern hin zu vertikal integrierten Plattformanbietern. Autoliv, Aumovio und ZF dominieren nach wie vor Rückhaltesysteme, doch chinesische Herausforderer wie WeRide und Pony.ai setzen Voll-Stack-Lösungen ein, die durch staatliche Golfonds finanziert werden. Konsolidierung manifestiert sich in softwarezentrierten Allianzen – exemplifiziert durch Volkswagen-Valeo-Mobileye – wo Wahrnehmungsalgorithmen, Fahrerüberwachungslogik und OTA-Pipelines zu schlüsselfertigen Level-2+-Suiten kombiniert werden.

Zulieferer, die auf Wüstengelände abgestimmte Wahrnehmung, Feldkalibrierung und Cybersicherheitszertifizierung beherrschen, sichern sich einen Vorteil. Wie DENSOs Kapitalbeteiligung an Onsemi zeigt, mindert die strategische Kontrolle über die Halbleiterversorgung die Volatilität durch Chip-Engpässe. Da die Lizenzierung von Funktionen über das Luftnetz reift, reduzieren wiederkehrende Software-Erlöse die Margenabhängigkeit von der Stückliste elektronischer Steuergeräte und unterstützen nachhaltige Rentabilitätsentwicklungen im gesamten Markt für fortschrittliche Fahrerassistenzsysteme.

Marktführer der Branche für fortschrittliche Fahrerassistenzsysteme im Nahen Osten und Afrika

Robert Bosch GmbH

Continental AG

Mobileye

Autoliv AB

Hyundai Mobis Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Pony.ai und Uber starteten ein gemeinsames Robotaxi-Pilotprojekt in Dubai mit dem Ziel der phasenweisen Entfernung von Sicherheitsoperatoren nach endgültiger Genehmigung.

- Mai 2025: DENSO und Rohm einigten sich auf die gemeinsame Entwicklung von Leistungs- und Sensorchips für Elektrofahrzeuge und fortschrittliche Fahrerassistenzsysteme im Rahmen einer integrierten Lieferkette.

- April 2025: Uber und WeRide unterzeichneten mit der Straßen- und Transportbehörde Dubai einen Vertrag zur Einbindung autonomer Fahrzeuge in die Strategie für selbstfahrenden Transport der Stadt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Nach Angaben von ���������� umfasst der ADAS-Markt im Nahen Osten und in Afrika alle werkseitig installierten oder professionell nachgerüsteten Hardware-Module für Fahrerassistenzsysteme und deren eingebettete Steuerungssoftware, Radar-, Kamera-, Ultraschall-, LiDAR- und Sensor-Fusions-Steuergeräte, die SAE-Level-1- und Level-2-Funktionen in straßenzugelassenen Pkw und Nutzfahrzeugen in 18 Ländern der Region ermöglichen.

Ausschluss vom Umfang: Reine Software-Upgrades über die Luftschnittstelle, bei denen keine physische Sensor-Hardware hinzugefügt oder ersetzt wird, bleiben außerhalb unseres Größenbereichs.

Überblick über die Segmentierung

- Nach Systemtyp

- Einparkhilfesysteme

- Adaptives Fernlicht

- Nachtsicht

- Totwinkelerfassung

- Spurverlassenswarnung

- Automatische Notbremsung

- Fahrerüberwachung und Müdigkeitserkennung

- Nach Sensortechnologie

- Radar (24 / 77 / 79 GHz)

- Kamera (Mono, Stereo, Rundumsicht)

- LiDAR (Festkörper, Mechanisch)

- Ultraschall und Infrarot

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge und Busse

- Nach Automatisierungsgrad

- L1 (Fahrerassistenz)

- L2 (Teilautomatisierung)

- L2+ (Erweiterte Teilautomatisierung)

- Nach Angebot

- Hardware (Elektronisches Steuergerät, Sensoren)

- Software und Algorithmen

- Integrations- und Kalibrierungsdienstleistungen

- Nach Vertriebskanal

- ������-�������ٲ��ܲ���ü���ٳܲԲ�

- ���������ü���ٳ��������-���ٰ��Ǵھ���

- Nach Land

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Katar

- Kuwait

- ��ü�岹�ڰ����첹

- Ä�����ٱ��

- Marokko

- Nigeria

- Übriger Naher Osten und Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit regionalen Sicherheitsbehörden, OEM-Produktplanern, Tier-1-Sensorikern und Nachrüstern in den GCC-Staaten, ��ü�岹�ڰ����첹 und Nordafrika. Ihre Erkenntnisse bestätigten reale Sensor-Stücklisten, länderspezifische Abnahmeraten, durchschnittliche Verkaufspreise und aufkommende Nachrüstungskanäle, so dass wir Lücken in der Marktforschung schließen und Wachstumsannahmen feinabstimmen konnten.

Desk Research

Unser Team stellt zunächst grundlegende Nachfragesignale aus offenen Quellen zusammen, wie z. B. OICA-Fahrzeugproduktionsstatistiken, UN-Comtrade-Komponentenhandelscodes, Mandate der Golf-Normenorganisation und von der WHO herausgegebene Statistiken über Verkehrstote. Wir reichern diese Daten mit Länderübersichten an, die von den Verkehrsministerien in Saudi-Arabien, den Vereinigten Arabischen Emiraten, ��ü�岹�ڰ����첹 und Ä�����ٱ�� veröffentlicht werden und die die Ausstattungsrate mit Sicherheitsmerkmalen in Neufahrzeugen quantifizieren.

Um die Modellinputs zu verbessern, nutzen wir kostenpflichtige Datenbanken, D&B Hoovers für Zuliefererumsätze und Dow Jones Factiva für Vertragsvergaben sowie technische Literatur in IEEE Xplore und WIPO-Patentfamilien, die Radar- und Kamerainnovationen verfolgen. Zusätzlicher Kontext ergibt sich aus den 10-Ks der OEMs, Präsentationen von Tier-One-Zulieferern und regionalen Automobilverbänden. Diese Liste dient der Veranschaulichung; viele weitere Quellen halfen uns, Zahlen zu überprüfen und Definitionen zu klären.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse beginnt mit dem Pkw-Bestand und den Neuzulassungen des Jahres 2024, wendet geprüfte ADAS-Durchdringungsraten an und multipliziert sie mit den Konsens-ASPs, um den Wertpool für 2025 zu ermitteln. Selektive Bottom-up-Prüfungen, Lieferantenumsatz-Roll-ups und stichprobenartige Händlerpreis-Audits, werden dann verwendet, um die Gesamtwerte anzupassen, wenn die Abweichung 5 Prozent überschreitet. Zu den Schlüsselvariablen des Modells gehören die Zeitpläne für die Einführung von Gulf NCAP, Sensorkostenkurven, der Anteil der Hybrid-EV-Verkäufe (der mit hochspezialisierten Ausstattungen korreliert), regulatorische Vorlaufzeiten für AEB-Mandate und Meilensteine der 5G V2X-Infrastruktur. Eine multivariate Regression mit ARIMA-Fehlerkorrektur projiziert jeden Treiber bis 2030; die Szenarien werden mit den Befragten auf ihre Plausibilität hin getestet.

Zyklus der Datenvalidierung und -aktualisierung

Vor der Freigabe gleichen zwei Analysten die Ergebnisse mit unabhängigen Indikatoren ab, z. B. mit den auf Radarmodule erhobenen Einfuhrzöllen und den an die ADAS-Ausstattung gekoppelten Rabatten auf Versicherungsprämien. Anomalien führen zu einer erneuten Überprüfung der Quellen. Die Berichte werden alle zwölf Monate aktualisiert, wobei in der Mitte des Zyklus Aktualisierungen vorgenommen werden, wenn sich wesentliche politische oder technologische Veränderungen ergeben.

Warum die ADAS-Baseline von Mordor für den Nahen Osten und Afrika Zuverlässigkeit verlangt

Die von verschiedenen Firmen veröffentlichten Schätzungen weichen oft voneinander ab, weil sie unterschiedliche Systemlisten verwenden, Umrüstungsströme nicht berücksichtigen oder Währungen zu unterschiedlichen Zeitpunkten umrechnen.

Zu den wichtigsten Faktoren, die zu Lücken auf diesem Markt führen, gehören die Frage, ob Aftermarket-Kits gezählt werden, wie die ASP-Erosion modelliert wird und die Tiefe der Länderabdeckung außerhalb des GCC.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,32 Milliarden USD (2025) | ���������� | - |

| 0,72 Milliarden USD (2024) | Globale Unternehmensberatung A | Engerer Systemumfang; schließt Nachrüstungen auf dem Nachrüstungsmarkt aus; weniger Fahrzeugklassen |

| 2,00 Milliarden USD (2025) | Industrieforschungsunternehmen B | Reine Versandprognose ohne Preisnormalisierung; umfasst nur sechs Länder |

Zusammenfassend lässt sich sagen, dass die disziplinierte Variablenauswahl von Mordor, die zweigleisige Validierung und die jährliche Aktualisierungskadenz den Entscheidungsträgern eine transparente, ausgewogene Grundlage bieten, die auf öffentlich überprüfbare Metriken und bestätigte Expertenmeinungen zurückgeführt werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für fortschrittliche Fahrerassistenzsysteme im Nahen Osten und Afrika?

Die �Ѳ�����ٲ���öß�� für fortschrittliche Fahrerassistenzsysteme beträgt im Jahr 2026 1,52 Milliarden USD.

Wie schnell wird der regionale Markt für fortschrittliche Fahrerassistenzsysteme bis 2031 wachsen?

Der Markt für fortschrittliche Fahrerassistenzsysteme wird voraussichtlich mit einer CAGR von 15,02 % wachsen und bis 2031 einen Wert von 3,06 Milliarden USD erreichen.

Welche Sensortechnologie wächst am schnellsten?

LiDAR-Lösungen wachsen mit einer CAGR von 18,96 %, angetrieben durch die Widerstandsfähigkeit gegenüber Staub und Blendung.

Warum investieren gewerbliche Flotten in fortschrittliche Fahrerassistenzsysteme?

Flottenoperateure quantifizieren den Nutzen durch niedrigere Versicherungsleistungen, verbesserte Fahrerbindung und Anreize zur regulatorischen Konformität.

Wie wirkt sich die lokale Fertigung auf die Erschwinglichkeit fortschrittlicher Fahrerassistenzsysteme aus?

Neue Kabelbaum-, elektronische Steuergeräte- und CKD-Werke in Ä�����ٱ�� und Marokko senken Importzölle und Logistikkosten und verringern schrittweise die Einzelhandelspreise in ganz Nordafrika.

Seite zuletzt aktualisiert am: