Mikrodisplay-Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.91 Milliarden US-Dollar |

| Marktgröße (2031) | 6.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.93% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mikrodisplay-Marktanalyse von ����������

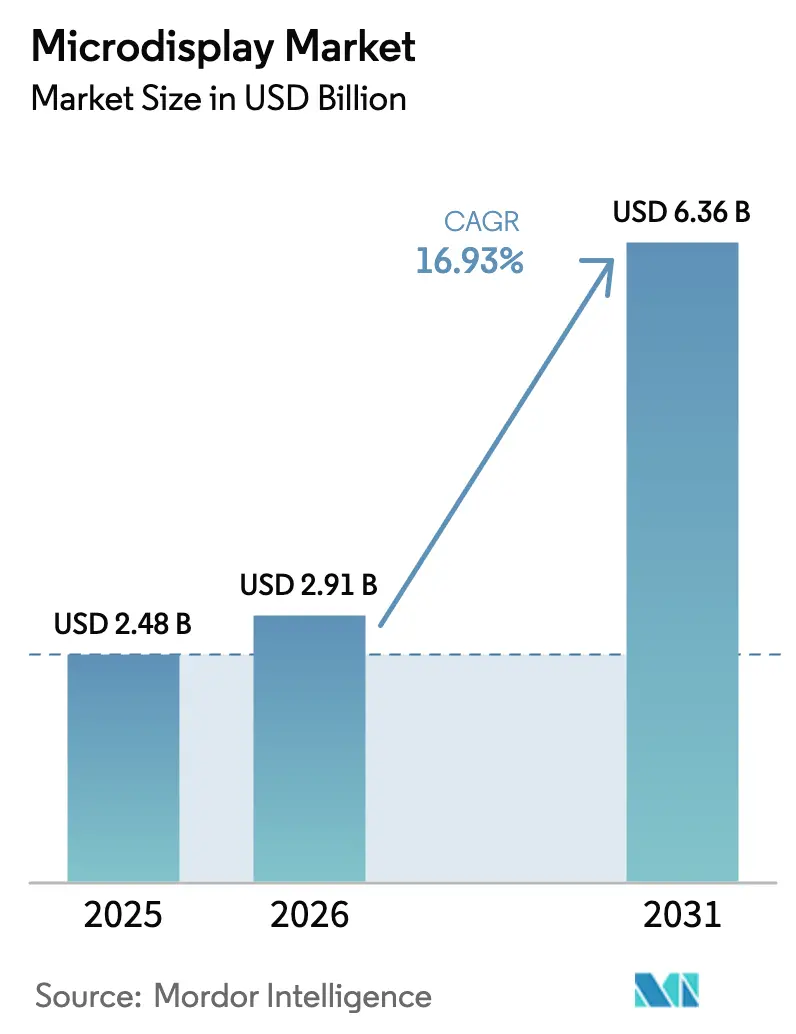

Die Mikrodisplay-Marktgröße wird voraussichtlich von USD 2,48 Milliarden im Jahr 2025 und USD 2,91 Milliarden im Jahr 2026 auf USD 6,36 Milliarden bis 2031 anwachsen und dabei eine CAGR von 16,93 % zwischen 2026 und 2031 verzeichnen. Die steigende Nachfrage nach leichten Headsets für Augmented Reality und Virtual Reality, transparenten automobilen Head-up-Displays und Visieranzeigesystemen für die Verteidigung gestaltet die Produkt-Roadmaps in Richtung Pixeldichten über 3.000 ppi und Helligkeitswerte über 5.000 Nits um. Die Auslagerung an Mini-Fabs senkt die Stückkosten für elektronische Kamerasucher, während asiatische Panelhersteller die OLED-on-Silicon- und MicroLED-Kapazitäten auf 8-Zoll- und 12-Zoll-Wafer-Knoten ausbauen. Allianzen großer Technologieunternehmen erhöhen die Volumensichtbarkeit und senken das Risiko von Kapitalausgaben, und regulatorische Rahmenbedingungen wie die Euro-NCAP-Visualisierungsprotokolle ziehen den Mikrodisplay-Markt in Richtung automobiler Qualifikation. Lieferkettenherausforderungen bei Saphirsubstraten und Silizium-Backplanes üben jedoch weiterhin Druck auf die Bruttomargen aus.

Wichtigste Erkenntnisse des Berichts

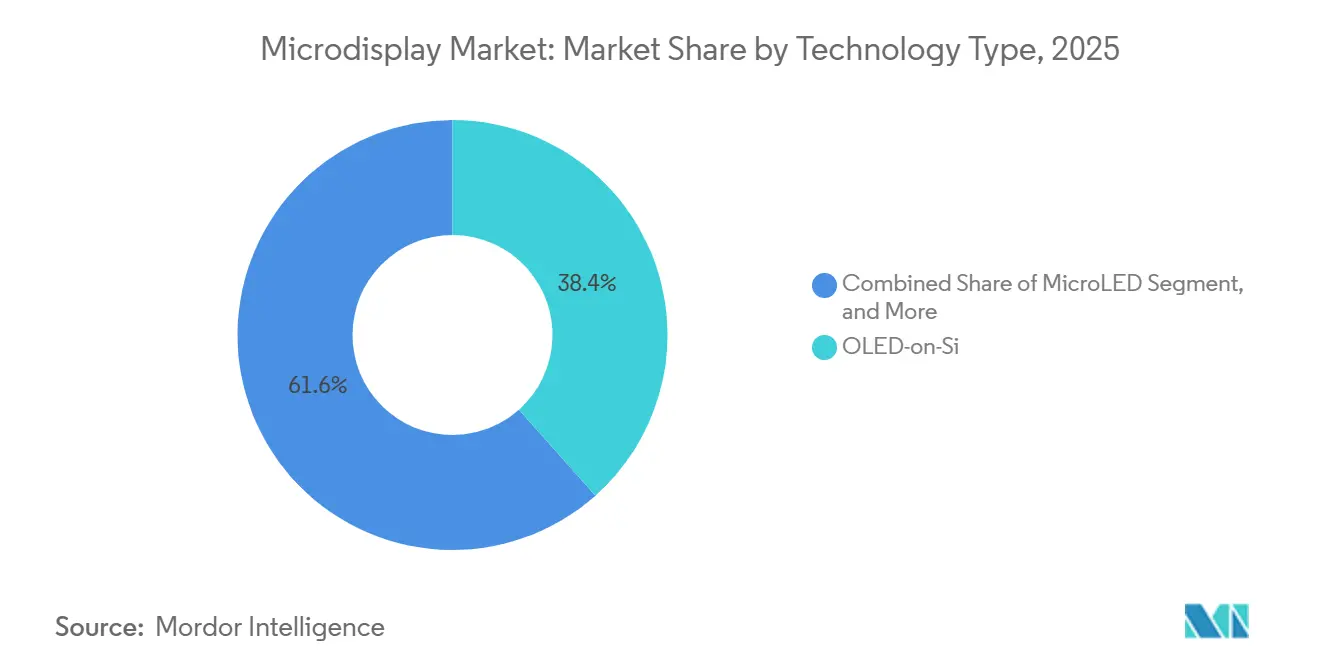

- Nach Technologie führte OLED-on-Silicon mit einem Anteil von 38,43 % am Mikrodisplay-Marktanteil im Jahr 2025, während MicroLED bis 2031 voraussichtlich mit einer CAGR von 17,27 % wachsen wird.

- Nach Formfaktor erzielten Near-to-Eye Head-Mounted Displays im Jahr 2025 einen Umsatzanteil von 48,37 %, während Head-up-Displays bis 2031 voraussichtlich mit einer CAGR von 17,69 % wachsen werden.

- Nach Auflösung hielt die Klasse 1024×768 bis 1920×1080 im Jahr 2025 einen Anteil von 53,61 % an der Mikrodisplay-Marktgröße, und Panels über 1920×1080 werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 17,02 % wachsen.

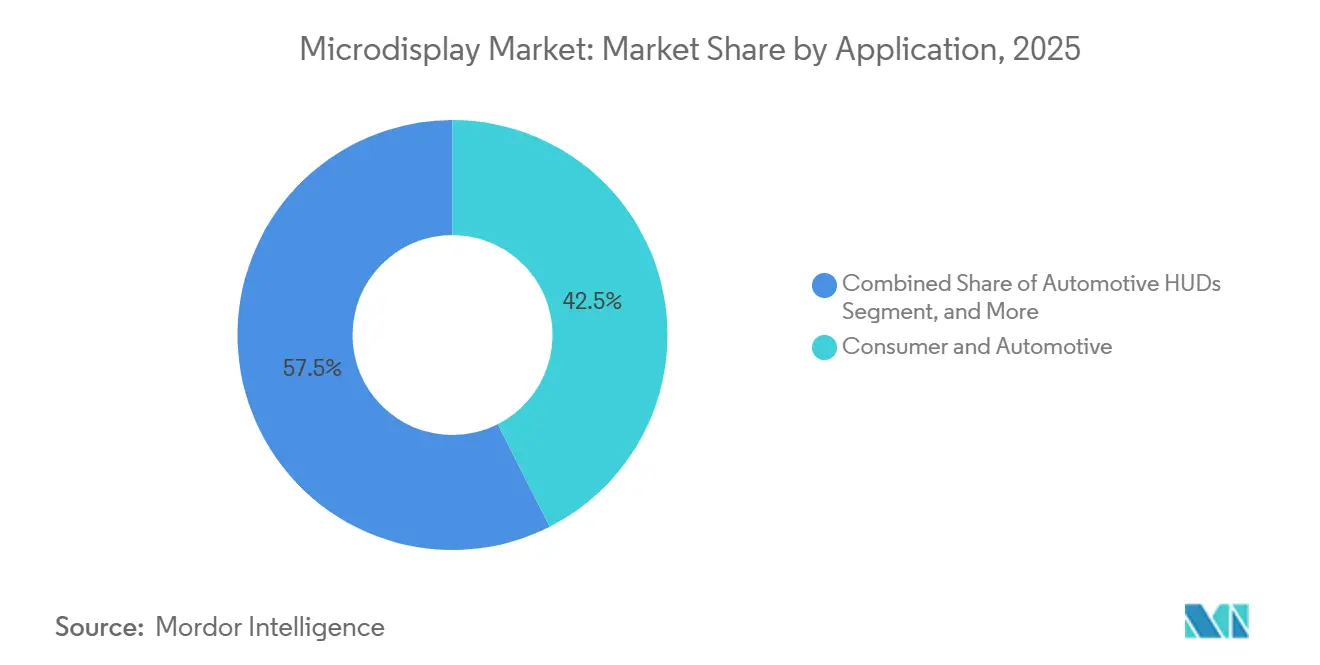

- Nach Anwendung entfielen auf Verbraucher- und Automobilanwendungen zusammen 42,53 % des Umsatzes im Jahr 2025, während Automobil-HUDs allein bis 2031 die schnellste CAGR von 18,12 % verzeichnen dürften.

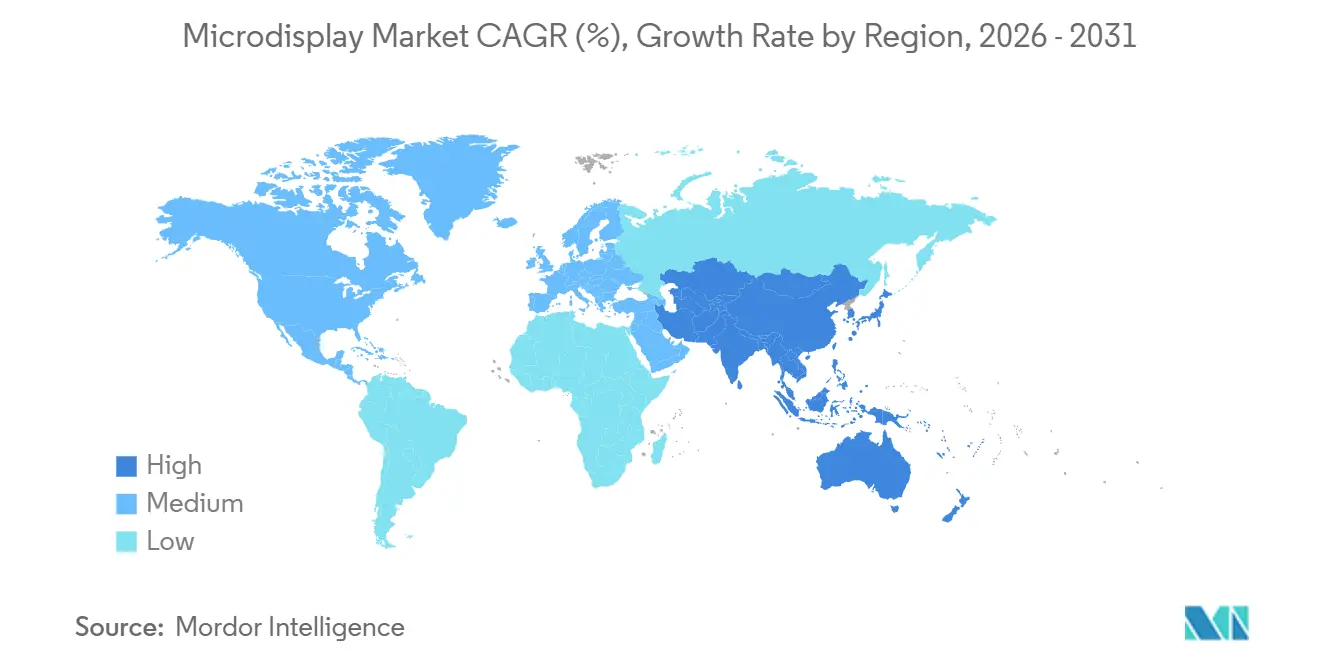

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Umsatzanteil von 36,32 % im Jahr 2025 und bleibt mit einer CAGR von 17,36 % bis 2031 die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mikrodisplay-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Explodierende Nachfrage nach ultrakompakten Displays in AR/VR-Wearables in ganz Asien | +4.2% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umstieg der Automobil-OEMs auf transparente Micro-LED-HUDs für Level-3+-ADAS | +3.8% | Europa und Nordamerika führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Verteidigungsmodernisierungsprogramme mit Vorgaben für Low-SWaP-Visieranzeigen | +2.9% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Aufstieg metaversefähiger Smart Glasses durch Partnerschaften großer Technologieunternehmen | +3.1% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Mini-Fab-Auslagerung ermöglicht kosteneffizientes OLED-on-Si für Verbraucherkameras | +2.3% | Fertigung in Asien-Pazifik, globaler Endmarkt | Mittelfristig (2–4 Jahre) |

| Kinematische Drohnen und Mikroprojektoren treiben die Einführung von High-Nits-LCoS voran | +1.4% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Explodierende Nachfrage nach ultrakompakten Displays in AR/VR-Wearables in ganz Asien

Die Ökosysteme der Unterhaltungselektronik in China und Südkorea konvergieren auf Sub-1-Zoll-Panels als Schlüsselkomponente für leichte Headsets, wobei Start-ups wie Rokid und Nreal Brillen unter 80 Gramm erproben, die auf 0,5-Zoll-OLED-on-Silicon-Modulen mit einer Auflösung von 1920×1080 pro Auge basieren. LG Display hat die OLED-Mikrodisplay-Produktion Ende 2025 ausgeweitet, um diese Marken zu beliefern, während Indiens Fertigungsanreize Montagelinien anziehen, die die Anforderungen an inländische Inhalte erfüllen.[1]LG Display, "Erweiterung der OLED-Mikrodisplay-Kapazität," lgdisplay.com Joint Ventures verkürzen die Markteinführungszeit und beschleunigen den Übergang von Prototypen zur Serienproduktion. Steigende verfügbare Einkommen in Südostasien stimulieren die Nachfrage nach erschwinglichen AR-Wearables weiter und verstärken die Wachstumsdynamik des Mikrodisplay-Marktes.

Umstieg der Automobil-OEMs auf transparente Micro-LED-HUDs für Level-3+-ADAS

Mercedes-Benz hat ein Augmented-Reality-HUD in der EQS-Limousine eingesetzt, das 1280×720-Grafiken mit einer Latenz von unter 20 Millisekunden projiziert und dabei eine nach ISO 26262 ASIL D zertifizierte DLP-Mikrodisplay-Engine verwendet. BMW folgte mit ähnlichen Systemen im iX und in der 7er-Reihe, während Continental-Prototypen auf transparenten MicroLED-Panels eine Helligkeit von 10.000 Nits erreichen und so die Lesbarkeit bei Sonnenlicht ohne sperrige Combiner ermöglichen. Die ab 2025 geltenden Euro-NCAP-Protokolle belohnen die Visualisierung von Fahrerassistenzsystemen und ermutigen Automobilhersteller der mittleren Preisklasse, Mikrodisplay-HUDs zu spezifizieren. Dieser Automobil-Sog gestaltet Kapazitätspläne und Qualifizierungsprozesse in der gesamten Mikrodisplay-Branche um.

Aufstieg metaversefähiger Smart Glasses durch Partnerschaften großer Technologieunternehmen

Meta Platforms hat im Jahr 2025 über 1 Million Ray-Ban Smart Glasses ausgeliefert und migriert zu Modellen, die Mikrodisplays für Benachrichtigungs-Overlays integrieren.[2]Meta Platforms, "Entwicklung der Ray-Ban Smart Glasses," about.meta.com Apples Vision Pro setzt mit zwei 1,42-Zoll-OLED-on-Silicon-Panels mit 3.391 ppi, geliefert von Sony Semiconductor Solutions, einen Maßstab. Samsung, Google und Qualcomm haben eine plattformübergreifende XR-Allianz gegründet, die eine Motion-to-Photon-Latenz von unter 10 Millisekunden standardisiert und Lieferanten unter Druck setzt, Ausbeute und Energieverbrauch zu optimieren, anstatt immer höhere Auflösungen anzustreben. Diese mehrjährigen Roadmaps erweitern die adressierbaren Volumina und verankern Investitionsentscheidungen im Mikrodisplay-Markt.

Verteidigungsmodernisierungsprogramme mit Vorgaben für Low-SWaP-Visieranzeigen

Kopin gewann 2025 einen Vertrag der US-Armee im Wert von USD 15,4 Millionen für OLED-Visieranzeigen, die Nachtsicht- und Wärmebilddaten in einen Mixed-Reality-Feed integrieren.[3]Kopin Corporation, "OLED-Mikrodisplays für Verteidigung und Luft- und Raumfahrt," kopin.com Elbit Systems liefert 5.000-Nit-Panels mit 1280×1024 für den F-35-Helm, die die Schock- und Vibrationskriterien nach MIL-STD-810 erfüllen. Mehrjährige Produktionszyklen garantieren eine vorhersehbare Nachfrage, aber Lieferanten müssen Exportkontrollvorschriften und strenge Umwelttests bewältigen. Diese Anforderungen treiben die Forschung und Entwicklung hin zu Backplanes mit höherer Wärmeleitfähigkeit und Materialien mit verlängerter Lebensdauer und differenzieren Anbieter im Mikrodisplay-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ausbeuteverluste bei RGB-MicroLED-Massentransferprozessen | -2.1% | Global, konzentriert in den Fertigungszentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Begrenzte Wärmeableitung durch den Wafer bei hochhellen OLED-on-Si-Anwendungen | -1.7% | Global, akut bei Outdoor-AR- und Automobil-HUD-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei hochreinem Saphir und Silizium-Backplanes | -1.3% | Versorgung in Asien-Pazifik, globale Nachfrage | Mittelfristig (2–4 Jahre) |

| IP-Rechtsstreitrisiko zwischen US-amerikanischen und chinesischen Panelherstellern | -0.9% | USA und China, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Ausbeuteverluste bei RGB-MicroLED-Massentransferprozessen

Das Erreichen einer fehlerfreien Platzierung von Sub-10-Mikrometer-Emittern zu 99,99 % bleibt schwierig und zwingt Hersteller dazu, die Chip-Anzahl zu überplanen und kostspielige Reparaturzyklen durchzuführen, die die MicroLED-Panelkosten um bis zu 60 % erhöhen. VueReals Festdruckverfahren beansprucht eine Ausbeute von 99,995 %, hat jedoch keine nachhaltige Produktion über 10.000 Einheiten pro Monat hinaus nachgewiesen. Bis sich die Ausbeuten stabilisieren, wird MicroLED auf Premium-Automobil- und Verteidigungsnischen beschränkt bleiben, was seinen Beitrag zur breiteren Expansion des Mikrodisplay-Marktes einschränkt.

Begrenzte Wärmeableitung durch den Wafer bei hochhellen OLED-on-Si-Anwendungen

Ein anhaltender Betrieb über 4.000 Nits beschleunigt die Degradation organischer Materialien und verkürzt die Panel-Halbwertszeit laut Studien des Journal of the Society for Information Display um zwei Drittel. eMagins direkt strukturiertes OLED verbessert die Effizienz, nennt jedoch die thermische Last weiterhin als Hauptbegrenzung der Helligkeit. Kupfer-Wärmespreizer und Through-Silicon-Vias fügen USD 20–30 pro Einheit hinzu, was die Akzeptanz in kostensensiblen Verbraucher-Headsets einschränkt. Thermische Einschränkungen dämpfen daher die Durchdringung des Mikrodisplay-Marktes in sonnenlichtlesbare AR- und Automobil-Anwendungsfälle.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Leistungs- und Kostendynamik

OLED-on-Silicon hielt 38,43 % des Umsatzes im Jahr 2025 innerhalb des Mikrodisplay-Marktanteils und profitierte von ausgereiften Backplanes, die Farbfilter integrieren, ohne MicroLED-Massentransferverluste zu verursachen. MicroLED wächst jedoch mit einer CAGR von 17,27 %, da Automobilhersteller transparente 10.000-Nit-Windschutzscheiben-Overlays für fortschrittliche Fahrerassistenz suchen. Die dem Mikrodisplay-Markt zuzurechnende Größe traditioneller LCoS- und DLP-Technologien bleibt in Projektions- und Kameraanwendungen stabil, wo Kosten und Lieferkettenreife emissive Vorteile überwiegen.

Japanische und koreanische Anbieter monetarisieren Premium-OLED-Panels zu Preisen von bis zu USD 350 pro Einheit für Flaggschiff-VR-Headsets, während chinesische Start-ups mittelständische Marken mit 20 % niedrigeren Preisen umwerben. Quantenpunkt-on-Silicon-Prototypen von BOE und Samsung Display zielen auf langfristige Farbqualitätsgewinne ab, aber kurzfristige Lieferungen bleiben vernachlässigbar. Folglich balanciert der Mikrodisplay-Markt kostenoptimierte OLED-on-Silicon-Volumina gegen leistungsgetriebene MicroLED-Piloten.

Nach Auflösung: Mittlerer Bereich dominiert, Ultra-HD steigt auf

Das Band von 1024×768 bis 1920×1080 machte 53,61 % des Umsatzes im Jahr 2025 aus und verankerte den Mikrodisplay-Marktanteil mit Arbeitspanels, die in Kamerasuchern, Einsteiger-AR-Brillen und Legacy-Projektoren verwendet werden. Die Nachfrage ist stabil, da diese Auflösungen mit den Akkulaufzeit- und Kostenzielen für Mainstream-Geräte übereinstimmen und die Volumina hoch halten, auch wenn sich die Premium-Segmente nach oben verschieben. Panels über 1920×1080 skalieren jedoch mit einer CAGR von 17,02 %, angetrieben von VR-Headsets, die Sub-Pixel-Rendering benötigen, um Fliegengitter-Artefakte zu eliminieren, und von Automobil-HUDs, die dichte Fahrerassistenzgrafiken anzeigen müssen. Sonys 3648×3144-OLED-on-Silicon-Modul für ein Flaggschiff-Headset unterstreicht, wie Premium-Käufer höhere Kosten für immersive Wiedergabetreue akzeptieren, und ermutigt Wettbewerber, 4K-pro-Auge-Produkte in ihre Roadmaps aufzunehmen. Komponentenlieferanten teilen daher die Produktion zwischen hochvolumigen Mittelklasselinien und kleineren Ultra-HD-Losen auf, die neue Transistor- und Abscheidungstechniken validieren.

Das Ultra-HD-Wachstum lenkt Substrathersteller zu 12-Zoll-Wafer-Formaten, was Skaleneffekte steigert, die die Stückkosten schrittweise senken. Unterdessen optimieren Optikmotor-Designer Wellenleiter-Combiner und Pancake-Linsen, damit höhere Pixelzahlen in bedeutende visuelle Gewinne umgesetzt werden, ohne das Headset-Gewicht zu erhöhen. Da Mittelklasse-Volumina Investitionsausgaben und Prozesslernkurven finanzieren, werden Durchbrüche bei Ausbeute und Wärmemanagement voraussichtlich in die Ultra-HD-Klasse einfließen und deren Anteil an der Mikrodisplay-Marktgröße bis zum Ende des Prognosezeitraums vergrößern.

Nach Anwendung: Verbraucherbreite, Automobilgeschwindigkeit

Verbraucher- und Automobilelektronik zusammen lieferten 42,53 % des Umsatzes im Jahr 2025 und spiegeln die weit verbreitete Nutzung von Near-to-Eye-Displays in Gaming-Headsets, Smart Glasses und Infotainment-Clustern wider. Das Einheitenwachstum ist hier empfindlich gegenüber Einzelhandelspreisen und Content-Ökosystemen, sodass Lieferanten die Ausbeuteverbesserung und Mini-Fab-Auslagerung betonen, um die Modulkosten unter USD 50 für Kamera-EVFs und unter USD 150 für Einsteiger-AR-Brillen zu halten. Automobil-HUDs sind zwar im Volumen 2025 kleiner, aber mit einer CAGR von 18,12 % bis 2031 die am schnellsten wachsende Nische, da Euro-NCAP- und IIHS-Protokolle die integrierte Fahrerassistenzvisualisierung belohnen.

HUD-Programme erfordern eine Helligkeit von 10.000 Nits, Betriebsbereiche von −40 °C bis +85 °C und eine Servicelebensdauer von 15 Jahren, was die Beschaffung von verbraucherqualitativem OLED hin zu MicroLED und hybriden Stacks verlagert. Lange Designzyklen und strenge ISO-26262-Anforderungen schaffen beständige, margenstarke Verträge, die langsamere Hochläufe ausgleichen. Verteidigungs-, Industrie- und Medizinnutzungen erhalten Premium-Preise aufrecht, indem sie Nachtsichtkompatibilität und sterilisierungsfreundliche Gehäuse schätzen, doch ihr kombinierter Anteil liegt hinter den Verbraucher- und Automobilvolumina zurück. Über alle Anwendungen hinweg balancieren Lieferanten Kostensenkungsdruck in Massenmärkten mit leistungsgetriebenen Spezifikationen in regulierten Sektoren und sichern so diversifizierte Einnahmequellen, die den breiteren Mikrodisplay-Marktanteil untermauern.

Nach Formfaktor: Immersive Wearables und Automobil-Sicherheitsvorteil

Near-to-Eye Head-Mounted Displays trugen 48,37 % des Umsatzes im Jahr 2025 bei und spiegeln die starke Akzeptanz von Verbraucher-VR-Headsets und Unternehmens-AR-Brillen wider. Die vom Mikrodisplay-Markt generierte Größe durch Automobil-Head-up-Displays ist heute kleiner, steigt jedoch schnell, wobei das Segment bis 2031 eine CAGR von 17,69 % verzeichnen soll. Tragbare Kamerasucher und Mikroprojektoren füllen komfortgetriebene Nischen, verfügen jedoch nicht über die Skalierung von HMDs und HUDs.

Innovationsvektoren divergieren über Formfaktoren hinweg. HMD-Lieferanten betonen Sichtfeld und Latenz und streben 8K-pro-Auge-Ziele an, die Transistordichten über 10.000 ppi erfordern. Automobilhersteller priorisieren stattdessen Helligkeit, thermische Belastbarkeit und Betriebslebensdauern von über 15 Jahren und drängen Lieferanten in Richtung MicroLED oder hybride OLED-LCD-Stacks. Diese Aufteilung stellt sicher, dass der Mikrodisplay-Markt parallele Forschungs- und Entwicklungsströme antreibt, anstatt auf einen einzigen Technologiepfad zu konvergieren.

Geografische Analyse

Der asiatisch-pazifische Raum machte 36,32 % des Umsatzes im Jahr 2025 aus und wird voraussichtlich mit einer CAGR von 17,36 % die Führung behalten, da chinesische Unternehmen 8-Zoll- und 12-Zoll-Wafer-Linien skalieren und südkoreanische Akteure die OLED-Kapazität ausbauen. Staatliche Subventionen und vertikale Integration senken die Preise für fertige Panels um bis zu 30 %, was globale Headset-Marken dazu veranlasst, asiatische Quellen zu qualifizieren. Indiens Anreize ziehen Montage- und Testbetriebe an, die das Land als zukünftigen Verteidigungslieferanten positionieren.

Nordamerika und Europa fungieren in erster Linie als Verbrauchszentren. Premium-Automobil-OEMs integrieren Mikrodisplay-HUDs, um die Euro-NCAP-Visualisierungsanforderungen zu erfüllen, und die US-Armee finanziert robuste Visier-Programme, die eine mehrjährige Nachfrage garantieren. Großtechnologieprogramme von Apple und Meta verankern hochauflösende Panel-Roadmaps und knüpfen das Lieferantengeschick an Verbraucherelektronikzyklen und regulatorische Kontrolle rund um Exportkontrollen.

Der Nahe Osten spezifiziert Low-SWaP-Visieranzeigen für Kampfflugzeuge und Spezialeinheiten-Ausrüstungen und bietet stabile, aber bescheidene Bestellvolumina zu Premium-Preisen. ��ü�岹��������첹 und Afrika bleiben Nascent-Märkte, in denen verfügbare Einkommen und Automobilpenetration noch im Aufbau sind, obwohl Brasilien eine frühe Akzeptanz in der Drohnen-Kinematografie zeigt. Insgesamt verstärken regionale Dynamiken die Fertigungsdominanz des asiatisch-pazifischen Raums, während die Nachfrage aus Nordamerika und Europa die Leistungsspezifikationen für den breiteren Mikrodisplay-Markt vorgibt.

Wettbewerbslandschaft

Sony Semiconductor Solutions, Kopin, eMagin, Jade Bird Display und BOE erwirtschafteten zusammen etwa 55 % des Umsatzes im Jahr 2025 und verschaffen ihnen Skalenvorteile bei Investitionsausgaben und Lieferkettenhebel. Sonys vertikale Integration sichert Premium-Margen bei Flaggschiff-VR-Panels, während Kopin sich durch die Betonung von Verteidigungs- und Automobilverträgen, die sich über mehrere Budgetperioden erstrecken, vor Verbraucherzyklen schützt.

Eine zweite Wettbewerbsebene aus VueReal, PlayNitride und Lumiode verfolgt MicroLED-Massentransferdurchbrüche, die eine Ausbeute von 99,995 % versprechen, doch jedes Unternehmen muss noch eine nachhaltige Produktion über 10.000 Einheiten pro Monat hinaus nachweisen. Ihre Technologie-Roadmaps ziehen strategische Investoren aus Automobil- und Smart-Glasses-Ökosystemen an, die Helligkeits- und Leistungsgewinne suchen, die mit dem heutigen OLED-on-Silicon nicht erreichbar sind.

Rechtliche und regulatorische Dynamiken prägen nun die Verhandlungsmacht. Patentstreitigkeiten zwischen US-amerikanischen und chinesischen Panelherstellern schaffen Lizenzunsicherheiten, die Joint-Venture-Gespräche einfrieren können, während ISO-26262- und MIL-STD-Zertifizierungen zu Gating-Faktoren für neue Verträge werden. Anbieter, die Sicherheits- und Umweltnachweise frühzeitig sichern, sind besser positioniert, um Anteile zu verteidigen, wenn der Preisdruck am unteren Ende des Mikrodisplay-Marktes zunimmt.

Marktführer der Mikrodisplay-Branche

OLEDWorks

eLux, Inc.

Kopin Corporation

eMagin Corporation

Seiko Epson Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Kopin gewann einen Vertrag der US-Armee im Wert von USD 15,4 Millionen zur Lieferung von OLED-Visieranzeigen für das Integrated Visual Augmentation System, mit Lieferungen ab dem zweiten Quartal 2026.

- August 2025: Haylo Labs übernahm Plessey Semiconductors für eine schuldenfinanzierte Finanzierung von USD 100 Millionen und erwarb damit monolithisches MicroLED-IP und den Fertigungsstandort in Plymouth.

- Juni 2025: Jade Bird Display sammelte RMB 1 Milliarde (USD 140 Millionen) ein, um seine 8-Zoll-MicroLED-Linie auf 50.000 Wafer pro Jahr auszubauen und die Vollfarb-RGB-Entwicklung zu beschleunigen.

- März 2025: BOE stellte auf der SID Display Week ein 0,39-Zoll-1080p-OLED-Mikrodisplay mit 4.032 ppi vor, das auf AR-Brillen mit unter 500 Milliwatt abzielt.

Umfang des globalen Mikrodisplay-Marktberichts

Ein Mikrodisplay ist ein sehr kleines, hochauflösendes Display-Panel, das in der Regel weniger als 2 Zoll diagonal misst und dazu konzipiert ist, Bilder direkt vor dem Auge oder durch ein optisches System anzuzeigen, anstatt wie ein herkömmlicher Bildschirm betrachtet zu werden.

Der Mikrodisplay-Marktbericht ist segmentiert nach Technologietyp (Traditionelles LCoS, LCD, DLP; OLED-on-Si; MicroLEDs; Quantenpunkt-on-Si), Auflösung (Bis zu 1024×768, 1024×768–1920×1080, Über 1920×1080), Anwendung (Verbraucher und Automobil, Verteidigung, Industrie und Unternehmen, Sonstige), Formfaktor (Near-to-Eye HMD, HUD, Mikroprojektoren, Tragbare Sucher) und Geografie (Nordamerika, ��ü�岹��������첹, Europa, Asien-Pazifik, Naher Osten, Afrika). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Traditionell (LCoS, LCD, DLP) |

| OLED-on-Si |

| MicroLEDs |

| Quantenpunkt-on-Si |

| Bis zu 1024 × 768 |

| 1024 × 768 – 1920 × 1080 |

| Über 1920 × 1080 |

| Verbraucher und Automobil | Augmented-Reality / Virtual-Reality-Headsets |

| Automobil-HUDs | |

| Traditionelle Projektion / Kamera | |

| Verteidigung | |

| Industrie und Unternehmen | |

| Sonstige Anwendungen |

| Near-to-Eye Head-Mounted Displays |

| Head-up-Displays |

| Mikroprojektoren |

| Tragbare Sucher und Finder |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Nordische Länder | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü����� | |

| Übriger Naher Osten | |

| Afrika | ��ü�岹�ڰ����첹 |

| Kenia | |

| Übriges Afrika |

| Nach Technologietyp | Traditionell (LCoS, LCD, DLP) | |

| OLED-on-Si | ||

| MicroLEDs | ||

| Quantenpunkt-on-Si | ||

| Nach Auflösung | Bis zu 1024 × 768 | |

| 1024 × 768 – 1920 × 1080 | ||

| Über 1920 × 1080 | ||

| Nach Anwendung | Verbraucher und Automobil | Augmented-Reality / Virtual-Reality-Headsets |

| Automobil-HUDs | ||

| Traditionelle Projektion / Kamera | ||

| Verteidigung | ||

| Industrie und Unternehmen | ||

| Sonstige Anwendungen | ||

| Nach Formfaktor | Near-to-Eye Head-Mounted Displays | |

| Head-up-Displays | ||

| Mikroprojektoren | ||

| Tragbare Sucher und Finder | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Mikrodisplay-Markt bis 2031 voraussichtlich wachsen?

Der Mikrodisplay-Markt wird voraussichtlich eine CAGR von 16,93 % von 2026 bis 2031 verzeichnen und von USD 2,91 Milliarden im Jahr 2026 auf USD 6,36 Milliarden bis 2031 steigen.

Welche Technologie führt derzeit beim Umsatz?

OLED-on-Silicon machte 38,43 % des Umsatzes im Jahr 2025 aus und profitierte von ausgereiften Backplane-Prozessen und der Vollfarb-Integration.

Warum gilt MicroLED als das am schnellsten wachsende Segment?

MicroLED-Panels bieten eine Helligkeit von 10.000 Nits und Transparenz, die Automobil-OEMs für fortschrittliche Fahrerassistenz-HUDs benötigen, und treiben eine CAGR von 17,27 % an.

Welche Region wird am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 17,36 % wachsen, da chinesische und südkoreanische Hersteller 8-Zoll- und 12-Zoll-Wafer-Kapazitäten hochfahren.

Was hemmt die Helligkeit von OLED-on-Silicon?

Begrenzte Wärmeableitung durch den Wafer erhöht die Panel-Temperaturen über sichere Schwellenwerte, sobald die Helligkeit 4.000 Nits überschreitet, und verkürzt die Lebensdauer.

Wie konzentriert ist die Lieferantenmacht heute?

Die fünf größten Unternehmen kontrollieren etwa 55 % des Umsatzes, was auf eine moderate Konzentration mit ausreichend Raum für neue Marktteilnehmer hindeutet.

Seite zuletzt aktualisiert am: