�Ѳ�����ٲ���öß�� und Marktanteil für Micro Fulfillment Center

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

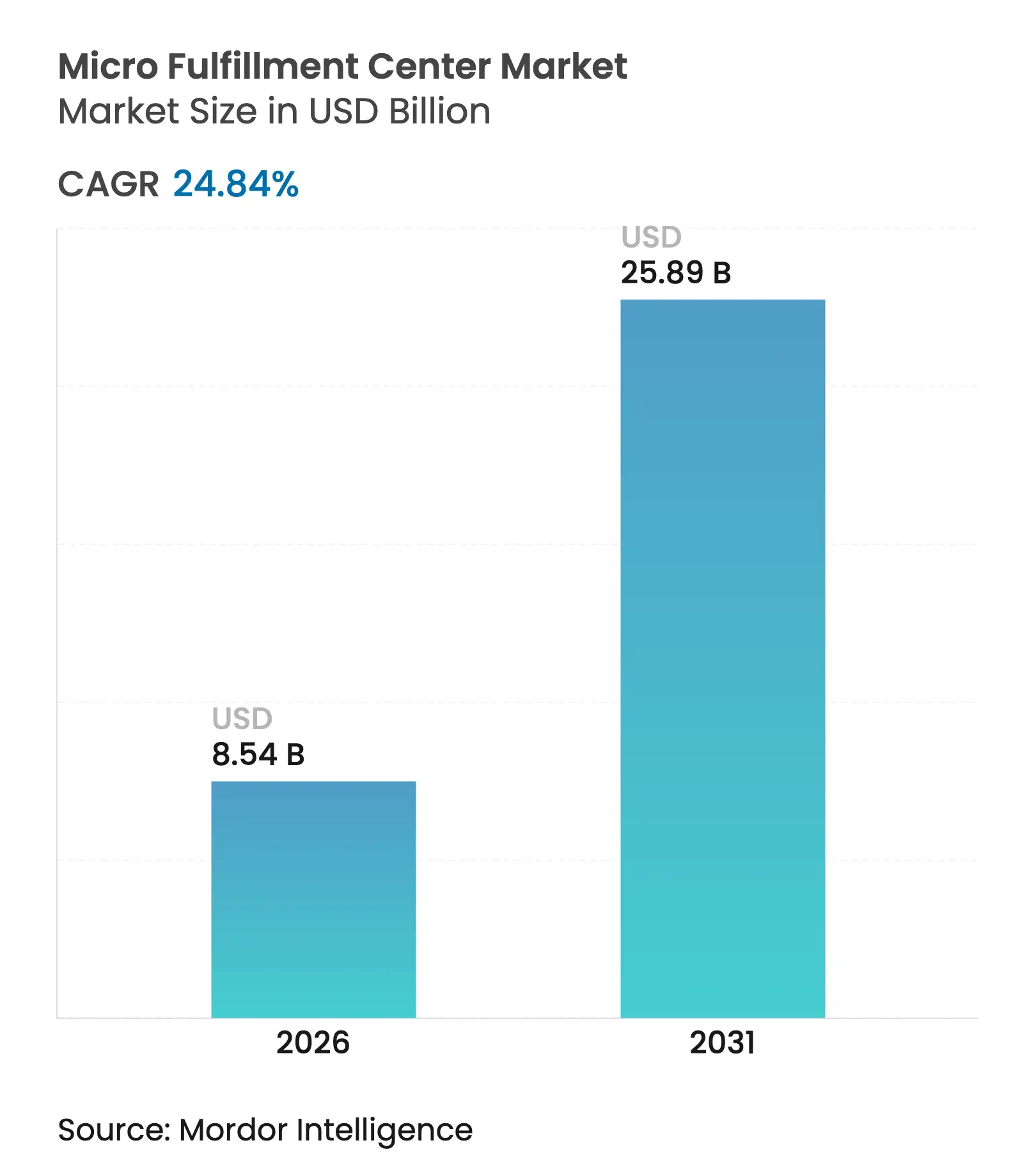

| �Ѳ�����ٲ���öß�� (2026) | 8.54 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 25.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.84% CAGR |

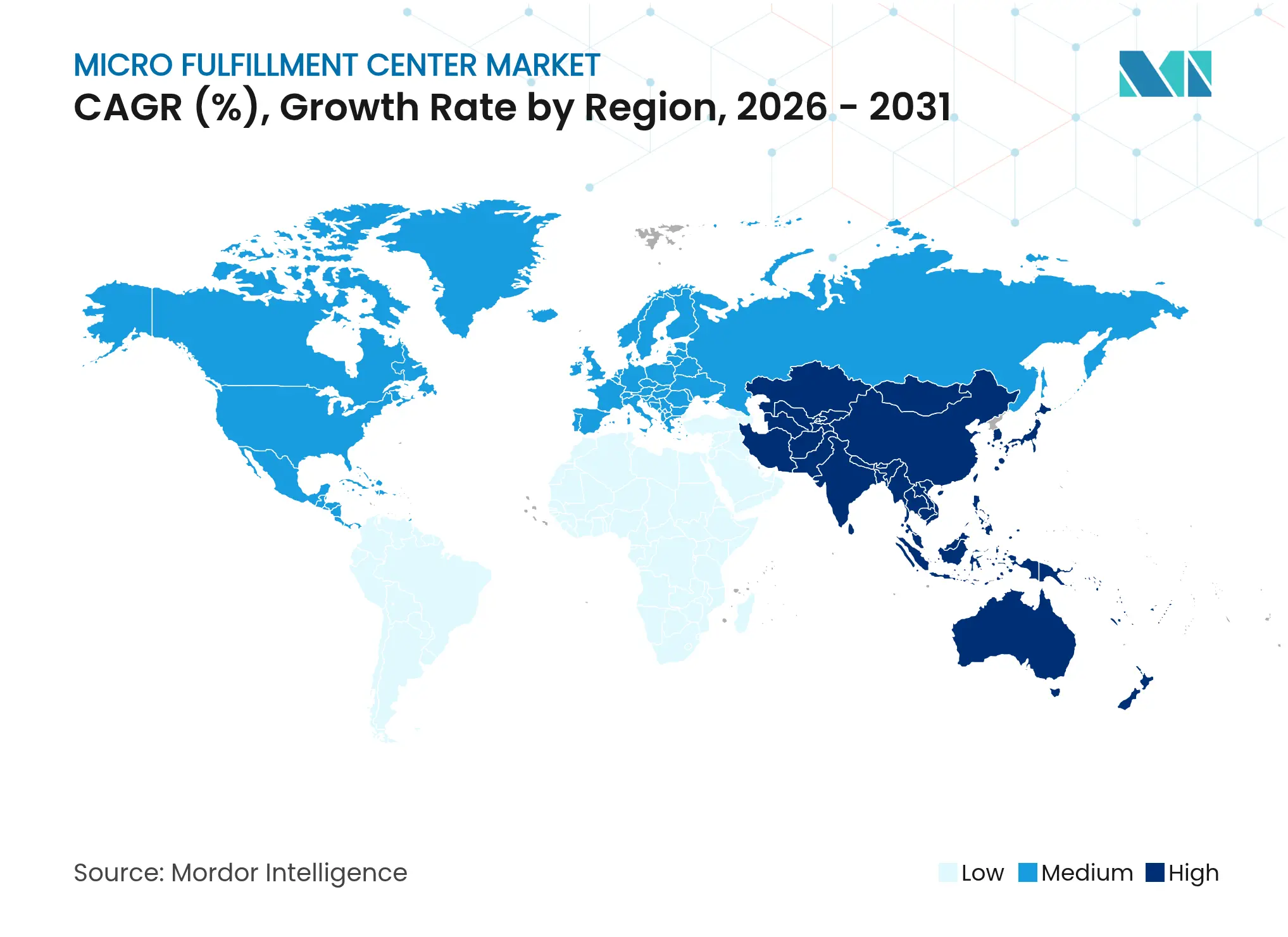

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Micro Fulfillment Center von ����������

Die �Ѳ�����ٲ���öß�� für Micro Fulfillment Center wurde im Jahr 2025 auf USD 6,84 Milliarden geschätzt und soll von USD 8,54 Milliarden im Jahr 2026 auf USD 25,89 Milliarden bis 2031 wachsen, bei einer CAGR von 24,84 % während des Prognosezeitraums (2026–2031). Zunehmende E-Commerce-Aktivitäten, steigende urbane Dichte und das Bestreben, die Fulfillment-Arbeitskosten zu kontrollieren, beschleunigten Investitionen in durchsatzstarke Einrichtungen mit kleinem Flächenbedarf, die die Liefervorlaufzeiten verkürzen. Einzelhändler verankerten ihre Netzwerkstrategien an Standorten innerhalb von etwa 5 Kilometern großer Kundencluster und erzielten damit ein Kosten-Leistungs-Gleichgewicht, das herkömmliche regionale Distributionszentren nicht erreichen konnten. Automatisierungsanbieter erweiterten modulare Angebote, die schrittweise Einführungen ermöglichten, den Cashflow-Druck begrenzten und gleichzeitig kontinuierliche Technologie-Upgrades unterstützten. Gleichzeitig beeinflusste der regulatorische Schwung rund um Brandschutzvorschriften für hochregalige Robotersysteme und Energieeffizienzauflagen die Gerätespezifikationen und Anlagenlayouts bei den meisten Neubauten.

Wichtigste Erkenntnisse des Berichts

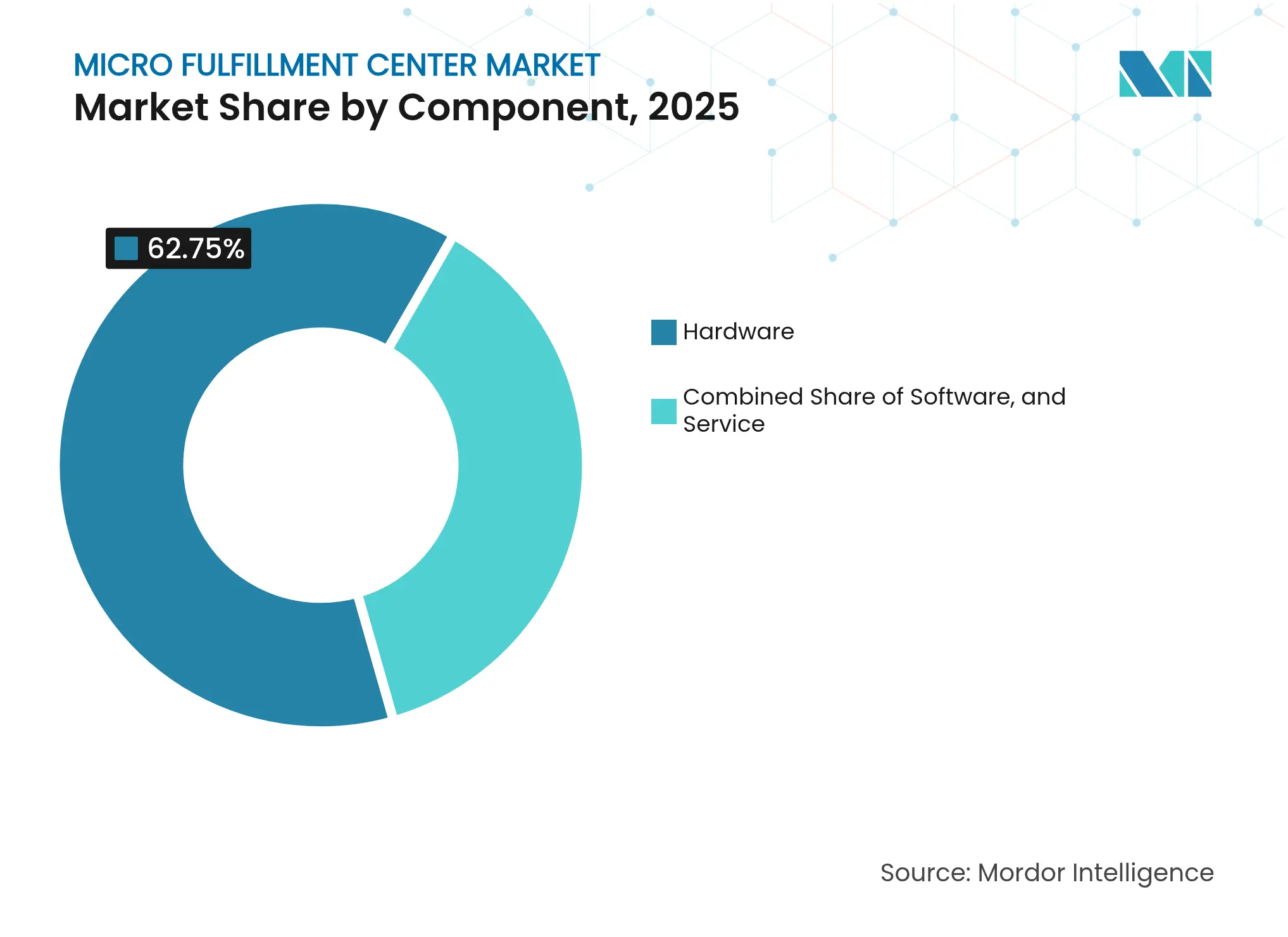

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 62,75 %; Software soll bis 2031 mit einer CAGR von 32,6 % wachsen.

- Nach Fulfillment-Modell entfielen im Jahr 2025 47,60 % des Marktanteils für Micro Fulfillment Center auf in Geschäfte integrierte MFCs, während Dark Stores bis 2031 mit einer CAGR von 29,55 % wachsen.

- Nach Region entfielen im Jahr 2025 40,85 % der �Ѳ�����ٲ���öß�� für Micro Fulfillment Center auf Nordamerika; für Asien-Pazifik wird bis 2031 eine CAGR von 27,05 % prognostiziert.

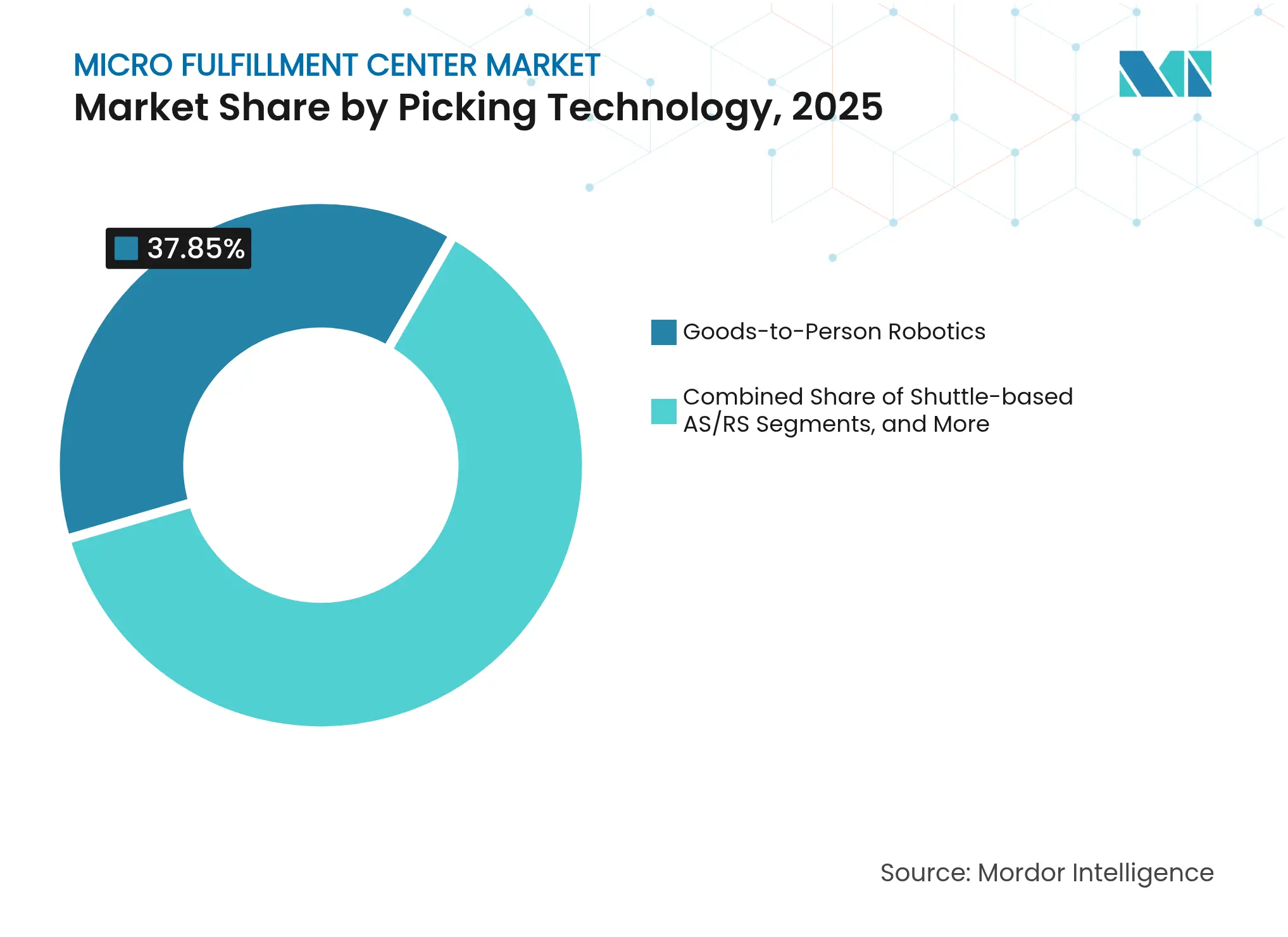

- Nach Kommissioniertechnologie führte die Waren-zur-Person-Robotik im Jahr 2025 mit einem Anteil von 37,85 %; dasselbe Segment soll bis 2031 eine CAGR von 33,9 % erzielen.

- Nach Endnutzer hielten traditionelle Einzelhändler und Distributoren im Jahr 2025 einen Anteil von 45,70 % an der �Ѳ�����ٲ���öß�� für Micro Fulfillment Center; reine E-Commerce-Anbieter wachsen bis 2031 mit einer CAGR von 30,2 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Micro Fulfillment Center

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Grocery-Boom und schrumpfende Lieferzeitfenster | +8.2% | Global, Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung und Bedarf an räumlicher Nähe zu Immobilien | +6.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Städte im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel treibt die Lagerautomatisierung voran | +5.8% | Nordamerika und die EU, entwickelter Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Monetarisierung von Einzelhandelsmediendaten aus MFCs | +2.3% | Fortgeschrittene Märkte in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Kommunale Steueranreize für Brachflächenstandorte | +1.9% | Vorwiegend Industriekorridore in den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Mikronetz-Energieeinsparungen für 24/7-Robotik | +1.3% | Global, nachhaltigkeitsorientierte Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

E-Grocery-Boom und schrumpfende Lieferzeitfenster

Die Nachfrage nach Lebensmitteln am selben Tag überstieg das Niveau der Pandemiezeit und erreichte im Jahr 2025 eine Online-Durchdringungsrate von 21 %. Einzelhändler setzten hochdichte Lagerung und Waren-zur-Person-Robotik in Micro-Fulfillment-Knoten ein, die in Geschäfte integriert oder diesen benachbart waren, und reduzierten typische Kommissionier- und Verpackungszyklen auf unter 10 Minuten. Walmarts Plan für rund 100 automatisierte In-Store-Module veranschaulichte, wie Einzelhändler die letzte Meile verkürzten und dabei vorhandene Immobilien nutzten.[1]SCDigest-Redaktion, „Walmart und Start-ups auf der Jagd nach Lieferung in Minuten”, SCDigest, scdigest.com Überlegene Serviceniveaus reduzierten den Warenkorbabbruch und erhöhten die Bindungsraten bei Frischeprodukten, was die Kapitalallokation in Richtung des Marktes für Micro Fulfillment Center verstärkte. Wettbewerber ohne vergleichbare Geschwindigkeit riskierten Umsatzverluste, was das gesamte Netzwerk-Redesign bei Lebensmittelketten beschleunigte.

Urbanisierung und Bedarf an räumlicher Nähe zu Immobilien

Die städtischen Grundstückspreise in wichtigen asiatischen Metropolen überstiegen im Jahr 2024 USD 50 pro Quadratfuß jährlich, was herkömmliche Fulfillment-Center mit 300.000 Quadratfuß für eine dichte Stadtabdeckung unerschwinglich machte. Betreiber zielten stattdessen auf Flächen von 5.000 bis 25.000 Quadratfuß ab, die in gemischt genutzte Blöcke und umgebaute Lagerhäuser passen. Stadtlogistikstudien zeigten, wie kleinere Knotenpunkte die Überlastung verringerten, indem sie Fuß- und E-Bike-Lieferungen aus Micro-Fulfillment-Beständen ermöglichten. Dennoch führte der Widerstand der Gemeinschaft gegen Verkehrsspitzen rund um „Dark Stores” zu hybriden Betriebszeiten und Bordstein-Zonenregeln. Einzelhändler, die das Engagement in der Nachbarschaft mit hohem Durchsatz in Einklang brachten, erhielten schnellere Genehmigungen, was die Näheplanung als strategische Kompetenz im Markt für Micro Fulfillment Center unterstreicht.

Arbeitskräftemangel treibt die Lagerautomatisierung voran

Die Leerstellenquoten im Lagerbereich in den Vereinigten Staaten lagen im Jahr 2024 durchgehend über 7 %, während die durchschnittlichen Stundenlöhne innerhalb von zwei Jahren um 13 % stiegen. Betreiber rechtfertigten Investitionen in autonome Kommissionierung, Shuttle- und AMR-Systeme, die Produktivitätssteigerungen um das 3- bis 4-Fache und eine Genauigkeit von 99,99 % lieferten. Automatisierung ermöglichte auch einen 24/7-Betrieb, verbesserte die Anlagenumschläge und passte sich kürzeren Lieferzeitfenstern an. Sinkende Roboterkosten verkürzten die Amortisationszeiten für viele hochvolumige Artikel auf unter 24 Monate, was eine breitere Akzeptanz bei mittelständischen Einzelhändlern förderte und Automatisierung als unverzichtbaren Hebel im Markt für Micro Fulfillment Center festigte.

Monetarisierung von Einzelhandelsmediendaten aus MFCs

Standortnahe Micro-Fulfillment-Knoten erzeugten Echtzeit-Abverkaufsdaten auf Stadtteilebene. Einzelhändler verpackten diese Erkenntnisse in Werbeprodukte, die von Konsumgütermarken, die auf hyperlokales Targeting abzielten, Aufschläge erzielten. Integrierte Analyseplattformen kartierten Nachfragespitzen auf Mikro-Promotionsslots und schufen damit einen neuen Einnahmestrom, der den ROI von MFC-Einsätzen steigerte. Frühe Anwender berichteten von zweistelligen Margenverbesserungen durch Einzelhandelsmedien-Programme, was die strategische Logik für kontinuierliche Software-Upgrades und funktionsübergreifende Datenteams im Markt für Micro Fulfillment Center untermauerte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten und ROI-Unsicherheit | -4.7% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-IT- und ERP-Integration | -3.2% | Nordamerika und die EU mit etablierten Systemen | Mittelfristig (2–4 Jahre) |

| Lokale Zonen- und Brandschutzvorschriften | -2.1% | Global, mit strengerer Durchsetzung in der EU und im entwickelten Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitsschwachstellen | -1.8% | Global, erhöht in Regionen kritischer Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe anfängliche Investitionskosten und ROI-Unsicherheit

Die Installationsbudgets lagen je nach Durchsatz und Automatisierungsdichte zwischen USD 2 Millionen und USD 10 Millionen pro Standort, mit geschätzten Amortisationszeiträumen von 18 bis 36 Monaten. Einzelhändler sahen sich dem Risiko ausgesetzt, dass sich verändernde Kundengewohnheiten oder schnelle technologische Fortschritte die Gewinnschwellenzeiträume verlängern könnten. Viele mittelständische Handelsketten entschieden sich für Robotik-als-Dienstleistung-Pläne, die große Teile der Ausgaben von Investitionsbudgets auf Betriebskosten verlagerten, doch selbst Abonnementmodelle erforderten langfristige Volumenverpflichtungen. Finanzierungshürden waren in Lateinamerika und ��ü��Dz��ٲ�������� am ausgeprägtesten, wo die Kapitalkosten erhöht blieben und die Währungsvolatilität mehrjährige Renditeprognosen untergrub, was die Akzeptanz trotz klarer Servicevorteile verlangsamte.

Komplexität der Legacy-IT- und ERP-Integration

Einzelhändler, die 15 Jahre alte Lagerverwaltungssysteme betrieben, standen vor API-Lücken und schlechten Datenaktualisierungsraten, die Echtzeit-Bestandsaktualisierungen behinderten, die von Micro-Fulfillment-Orchestrierungsplattformen benötigt werden. Middleware-Schichten und benutzerdefinierte Konnektoren erhöhten die Bereitstellungsbudgets und verlängerten die Projektzeiträume auf bis zu 24 Monate. Die Cyber-physische Konvergenz führte auch zu neuen Angriffsflächen, was zusätzliche Ausgaben für Penetrationstests und Netzwerksegmentierung auslöste. Der Mangel an Ingenieuren, die sowohl Legacy-ERP-Systeme als auch moderne Robotik beherrschten, belastete interne IT-Abteilungen und erzwang gelegentlich schrittweise Einführungen, die das Skalierungstempo im Markt für Micro Fulfillment Center verlangsamten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz trifft auf Software-Beschleunigung

Hardware erzielte im Jahr 2025 einen Umsatzanteil von 62,75 % und spiegelt damit das kapitalintensive Robotik-, Shuttle- und Materialhandhabungs-Fundament wider, das für die hochdichte Lagerung im Markt für Micro Fulfillment Center unerlässlich ist. Die Hardware-Ausgaben erreichten ihren Höhepunkt während der anfänglichen Aufbauphase, als Betreiber Waren-zur-Person-Roboter, Förderbänder und Lifte installierten, die auf den prognostizierten Fünfjahres-Durchsatz ausgelegt waren. Software, obwohl in absoluten Werten kleiner, wuchs mit einer CAGR von 32,6 % und positionierte Orchestrierungs-, KI-basierte Slotting- und Predictive-Maintenance-Plattformen als Leistungsmultiplikatoren, die verborgene Kapazitäten aus installierten Geräten herausholten. Dienstleistungen überbrückten beide Schichten und umfassten Integration, 24/7-Fernüberwachung und kontinuierliche Verbesserungsprogramme zum Schutz der Betriebszeit.

Der Schwenk zur intelligenzgesteuerten Optimierung wurde deutlich, als Kardex FulfillX veröffentlichte, eine Lagerausführungsschicht, die die Einführungszeiträume durch Low-Code-Konfigurationsvorlagen auf sechs Monate verkürzte. Betreiber, die auf digitale Echtzeit-Zwillinge aufrüsteten, berichteten von Durchsatzsteigerungen von 6 bis 8 % ohne zusätzliche Roboter. Mit zunehmendem Alter der Anlagen wuchsen Software-Abonnements proportional, was wiederkehrende Einnahmen zu einem attraktiven Gewinnpool für Automatisierungsanbieter machte. Im Prognosehorizont wird erwartet, dass ein wachsender Anteil der Wertschöpfung aus Lernalgorithmen stammt, die autonom Auftragswellen, Arbeitskräftezuteilung und Energieverbrauch innerhalb jedes Knotens im Markt für Micro Fulfillment Center ausbalancieren.

Nach Fulfillment-Modell: Integration versus Spezialisierung

In Geschäfte integrierte Knoten trugen im Jahr 2025 47,60 % des Umsatzes bei und nutzten versunkene Immobilienkosten und vorhandenen Kundenverkehr, um die Inbetriebnahme zu beschleunigen. Diese hybriden Standorte nutzten Lagerflächen im hinteren Bereich oder angrenzende Anbauten, minimierten Zonierungshürden und hielten Online-Kauf-Abholung-im-Geschäft-Dienste unter einem Dach. Durchsatzobergrenzen und Parkplatzbeschränkungen begrenzten jedoch die Skalierbarkeit. Dark Stores, die nicht durch Kundenverkehr eingeschränkt sind, verzeichneten eine CAGR von 29,55 % und zogen Lebensmittelketten an, die eine 1-Stunden-Lieferung innerhalb von Großstädten anstrebten. Die �Ѳ�����ٲ���öß�� für Micro Fulfillment Center im Bereich Dark Stores soll nach 2030 in großen Metropolen mit integrierten Formaten gleichziehen, wenn sich die Immobiliennetzwerke verdichten.

Betreiber übernahmen zunehmend Portfolio-Ansätze. In Vorortkorridoren mit niedrigeren Mieten und diffuserer Nachfrage bedienten eigenständige MFCs mehrere Städte in einem Umkreis von etwa 32 Kilometern. In ultradichten Innenstädten rechtfertigten Einzelhändler Premiummieten für Micro-Standorte im Untergeschoss, da die Liefereinsparungen die Mietkosten übertrafen. Entscheidungen über den Anlagenmix hingen von Auftragsvolumenprofilen, Fahrzeugbeschränkungen und Marketingsynergien mit Ladenformaten ab.

Nach Kommissioniertechnologie: Robotikrevolution beschleunigt sich

Waren-zur-Person-Roboter hielten im Jahr 2025 einen Umsatzanteil von 37,85 % und sollen bis 2031 jährlich mit 33,9 % wachsen, da sinkende Sensorpreise und eine bessere Akkulaufzeit die kommerzielle Rentabilität verbessern. Der Markt für Micro Fulfillment Center bevorzugte zunehmend flexible Flotten, die Kommissionierpfade über Nacht neu kartierten und sich an Aktionen und saisonale Artikelschwankungen anpassten. Shuttle-basierte AS/RS-Systeme behielten ihre Stärken in Hochregal-Lagerlayouts, wo kubische Effizienz Vorrang vor Geschwindigkeit hatte. Vertikale Liftmodule adressierten langsamer drehende oder temperaturkontrollierte Artikel.

Hybride Einsätze wurden zum Mainstream. Ein einzelner Standort mit 15.000 Quadratfuß könnte AMRs für schnell drehende Artikel, Shuttles für sperrige Kartons und einen Zwischengeschoss-Lift für Premium-Artikel mit Klimakontrolle einsetzen. Mujins Mischkarton-Palettierer veranschaulichte die Konvergenz, da fortschrittliche Bildverarbeitungs- und Pfadplanungssoftware Robotern ermöglichte, bisher manuelle Aufgaben zu wettbewerbsfähigen Kosten zu bewältigen. Der Fahrplan zeigt auf einheitliche Steuerungssuiten, die Multi-Technologie-Flotten unter einer Optimierungsschicht orchestrieren, was den wachsenden Einfluss von Software auf die Ergebnisse im Markt für Micro Fulfillment Center verstärkt.

Nach Endnutzer: Transformation des traditionellen Einzelhandels

Traditionelle Einzelhändler und Distributoren hielten im Jahr 2025 einen Umsatzanteil von 45,70 %, indem sie Micro-Standorte in Omnichannel-Strategien integrierten, die Eigenmarkenmargen und Treueprogramme nutzten. Ihre bestehenden Beschaffungsvolumina sicherten günstige Hardware-Preise, während Ladenstandorte Immobilienoptionalität boten. Reine E-Commerce-Anbieter, die mit einer CAGR von 30,2 % wachsen, investierten aggressiv, um die Vorlaufzeiten für das Kundenerlebnis zu schützen, da die Same-Day-Lieferung sich auf Städte der zweiten Reihe ausdehnte. Einige digitale Erstanbieter schwenkten auf kleine Showroom-Flächen um, die gemeinsam mit MFCs angesiedelt waren und Erlebniseinzelhandel mit Kontrolle über die letzte Meile verbanden.

���DzԲ��ܳ���ü�ٱ���������ٱ������� weiteten leise Direktvertriebspiloten mithilfe von Vertrags-Micro-Fulfillment-Anbietern aus, um Daten zu erfassen und Kanäle zu diversifizieren. Drittanbieter-Logistikspezialisten bildeten Mehrmandanten-Hubs, die Auftragsvolumina von regionalen Lebensmittelhändlern und Spezialisten bündelten und kleineren Marken den Zugang zu fortschrittlicher Automatisierung ohne große Bilanzverpflichtungen ermöglichten. Die Konsolidierung unter Drittanbieter-Logistikern beschleunigte sich, wie ein Anstieg der Lager-Fusionen und -Übernahmen um 19 % im Jahresvergleich im Jahr 2024 belegt, der Expertise konzentrierte und die Verhandlungsmacht gegenüber Robotikanbietern stärkte.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 40,85 % des Umsatzes, getragen von Walmart, Amazon und regionalen Lebensmittelhändlern, die um die Einhaltung von Zwei-Stunden-Lieferversprechen in den Top-50-Metropolregionen wetteiferten. Steueranreize für Brachflächen in Midwestern-Logistikkorridoren senkten die Umbaukosten für leerstehende Fabriken und beschleunigten Einsätze. Überarbeitungen der Brandschutzvorschriften für hochdichte automatisierte Lagerung veranlassten Investitionen in Wassernebel- und Inertgas-Löschanlagen, was die Projektbudgets um 6 bis 8 % erhöhte, aber das Vertrauen der Versicherer verbesserte. Versorgungsunternehmen arbeiteten an Mikronetz-Pilotprojekten, die Dachsolaranlagen mit Batteriespeichern kombinierten und die Spitzenlastgebühren für 24/7-Roboterflotten reduzierten.

Asien-Pazifik verzeichnete die schnellste prognostizierte CAGR von 27,05 % bis 2031, angetrieben von der städtischen Mittelschicht Chinas und Indiens, die mehr für schnelle Lebensmittelergänzungen ausgab. Inländische Automatisierungsunternehmen wie Geek+ und HAI Robotics exportierten modulare AMRs, die die Anschaffungskosten um bis zu 20 % senkten und Automatisierung für mittelständische Einzelhändler erschwinglich machten. Stadtplaner in Singapur und Seoul integrierten Micro-Hubs in Smart-City-Konzepte und reservierten unterirdische oder Podiumsflächen in gemischt genutzten Hochhäusern. Die lokale Zonenflexibilität kontrastierte mit strengeren europäischen Vorschriften und beschleunigte Einführungen, was die regionalen Marktanteilsgewinne steigerte.

Europa bot ein Flickenteppich von Chancen, geprägt von dichten historischen Stadtzentren und Nachhaltigkeitsvorgaben. Betreiber nutzten untergenutzte Parkhäuser für Knoten der letzten Meile, reduzierten die Liefervan-Kilometerleistung, sahen sich aber Lärm- und Verkehrskritik von Anwohnern gegenüber. CO₂-Preismechanismen drängten Einzelhändler zu Elektroflotten und energiepositiven Gebäuden, die Wärme von Robotermotoren für die Heizungs-, Lüftungs- und Klimatechnik nutzten. Unterdessen sahen ��ü�岹��������첹, der Nahe Osten und Afrika gezielte Pilotprojekte in Hauptstädten, wo Staugebühren Premium-Stückkosten rechtfertigten. Währungsvolatilität und politisches Risiko verzögerten eine breitere Akzeptanz und lenkten den Markt für Micro Fulfillment Center in diesen Regionen auf kapitalleichte Drittanbieter-Logistik-Partnerschaften.

Wettbewerbslandschaft

Der Markt für Micro Fulfillment Center blieb im Jahr 2025 fragmentiert. AutoStore behielt die Führung bei würfelbasierten AS/RS-Systemen mit einem Umsatz von USD 645,7 Millionen im Jahr 2023 und einem überarbeiteten R5 Pro-Roboter, der für E-Commerce-Durchsatz optimiert ist. Symbotic trug einen Auftragsbestand von USD 22,4 Milliarden, der von Walmart-Umrüstungen dominiert wurde, und zeigte, wie große Unternehmensverträge die Kapazitätsplanung prägten. SoftBanks Übernahme von Berkshire Grey signalisierte das Investoreninteresse an KI-nativer Robotik, die sich in die Logistiknetzwerke von Portfoliounternehmen verkaufen lässt.

Strategische Schritte offenbarten einen Schwenk zu Full-Stack-Angeboten. Comaus Kauf von Automha erweiterte seine Reichweite von der Industrierobotik auf Lagersoftware und Shuttle-Systeme und verstärkte Trends zur vertikalen Fähigkeitsbündelung. SSI SCHAEFERs Omnichannel-Standort für Carhartt veranschaulichte die Differenzierung durch schlüsselfertige Integration, die Shuttles, WCS-Software und Nachrüstdienste unter einer Servicevereinbarung vereinte.[4]SSI SCHAEFER, „Carhartt WIP Logistikanlage”, ssi-schaefer.com Anbieter boten Robotik-als-Dienstleistung-Verträge mit Betriebszeitgarantien an, die Gewinnpools von anfänglicher Hardware auf Lebenszyklusunterstützung verlagerten und Anreize mit Durchsatzergebnissen in Einklang brachten.

Weißraum-Chancen zogen weiterhin Risikokapital an. Start-ups zielten auf temperaturkontrollierte Micro-Knoten für Pharmazeutika und frische Mahlzeitenpakete ab, wo aktuelle Systeme mit der Einhaltung der Kühlkette zu kämpfen hatten. Andere experimentierten mit deckenmontierten Shuttle-Schienen, die Bodenfläche für Verpackungszellen freihielten. Die Wettbewerbsintensität soll steigen, da universelle mobile Manipulatorplattformen reifen, Eintrittsbarrieren senken und etablierte Anbieter unter Druck setzen, Produkt-Roadmaps im Markt für Micro Fulfillment Center zu beschleunigen.

Branchenführer im Bereich Micro Fulfillment Center

AutoStore Holdings Ltd.

Dematic (KION Group AG)

Swisslog Holding AG (KUKA AG)

OPEX Corporation

Exotec Group SAS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: SSI SCHAEFER schloss eine Omnichannel-Anlage mit 100.000 Kommissionierungen pro Tag für Carhartt WIP ab, betrieben von seinem Cuby-Shuttle-System und WAMAS WCS.

- Mai 2025: Exotec veröffentlichte eine Marktnotiz mit Details zu Durchsatz- und Effizienzvorteilen der modularen Micro-Fulfillment-Automatisierung.

- April 2025: Comau gab die Übernahme von Automha bekannt und fügte damit Shuttle- und Software-Kompetenzen hinzu, die seine Lagerautomatisierungssuite stärken.

- April 2025: Swisslog Nordamerika hob mehrjährige Fahrpläne hervor, die KI und Robotik schichten, um Genauigkeit und Raumnutzung zu verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Micro Fulfillment Center als globale Einnahmen, die durch automatisierte Einrichtungen von etwa 280 bis 2.300 Quadratmetern generiert werden, die Online-Bestellungen über integrierte Hardware, Steuerungssoftware und zugehörige Installationsdienstleistungen lagern, kommissionieren und bereitstellen.

Mordor schließt ausdrücklich Schließfach-Kioske unter 185 Quadratmetern und rein manuelle In-Store-Kommissionieroperationen aus.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Fulfillment-Modell

- Eigenständige MFCs

- In Geschäfte integrierte MFCs

- Dark Stores

- Nach Kommissioniertechnologie

- Waren-zur-Person-Robotik

- Shuttle-basierte AS/RS

- Vertikale Liftmodule

- Hybride und sonstige Systeme

- Nach Endnutzer

- Traditionelle Einzelhändler und Distributoren

- Reine E-Commerce-Anbieter

- ���DzԲ��ܳ���ü�ٱ���������ٱ�������

- Drittanbieter-Logistikdienstleister

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- ��ü���ǰ���

- ��ü��Dz��ٲ��������

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir führten strukturierte Gespräche mit Betriebsleitern von Lebensmittelketten, Automatisierungsintegratoren, Gewerbeimmobilienvermietern und Kurzstreckenspediteuren in Nordamerika, Europa und Asien-Pazifik durch, um Kommissionierungsraten, Amortisationszeiträume und Einführungsrhythmen zu validieren.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Mordor-Analysten begannen mit maßgeblichen öffentlichen Datensätzen wie der E-Commerce-Reihe des US Census Bureau, den UN-Comtrade-Codes für Roboterhandhabung, den Kostendateien der Europäischen Lebensmittellogistikvereinigung und den Logistikbulletins des chinesischen Handelsministeriums. Anbieter-Jahresberichte, die über D&B Hoovers abgerufen wurden, Echtzeit-Nachrichten in Dow Jones Factiva und Patentanzahlen von Questel ergänzten Preispunkte und Pipeline-Tiefe. Dieses Bündel von Quellen, zusammen mit vielen anderen frei zugänglichen Aufzeichnungen, verankerte Basisvolumina und -werte.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Unser Modell beginnt mit einer Top-down-Umrechnung des Online-Lebensmittel- und Allgemeinwaren-Umsatzpools in tägliche Auftragszeilen, ordnet diese dem erforderlichen MFC-Durchsatz zu und multipliziert dann mit durchschnittlichen System-Durchschnittsverkaufspreisen. Stichprobenartige Bottom-up-Prüfungen, Lieferantenversandmengen und Kanal-Durchschnittsverkaufspreise multipliziert mit Einheitsinstallationen gleichen die Gesamtwerte ab. Zu den wichtigsten verfolgten Treibern gehören die urbane E-Grocery-Durchdringung, die Lohnkosteninflation, die Deflation der Robotik-Durchschnittsverkaufspreise, Leerstandsquoten und Kostenindizes für die letzte Meile. Eine multivariate Regression auf diese Indikatoren, die durch Szenarioanalysen einem Stresstest unterzogen wird, prognostiziert die Nachfrage für 2025–2030 und klärt gleichzeitig die Lückenbehandlung bei spärlichen Daten.

Datenvalidierung und Aktualisierungszyklus

Unsere Ergebnisse durchlaufen doppelte Analysten-Varianzprüfungen; Schwankungen von ±5 % lösen neue Quellenüberprüfungen und Expertenrückfragen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn große Einführungen, Sicherheitscodeänderungen oder Währungsschwankungen die Basislinie wesentlich verändern.

Warum unsere Basislinie für Micro Fulfillment Center das Vertrauen von Einzelhandelsplanern verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen unterschiedliche Einrichtungsgrenzen wählen, Software uneinheitlich bündeln oder eine globale CAGR auf jede Region anwenden.

Durch die Spiegelung realer Projektarchetypen und die jährliche Aktualisierung der Annahmen bietet Mordor einen ausgewogenen Maßstab. Wichtige Lückentreiber sind die inkonsistente Behandlung von Nano-Kiosken, die einheitliche CAGR-Anwendung und die Auslassung von Nachrüstungsdienstleistungseinnahmen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 6,84 Mrd. (2025) | ||

| USD 6,2 Mrd. (2024) | Globale Unternehmensberatung A | Software-Einnahmen ausgeschlossen; einheitliche globale CAGR |

| USD 6,34 Mrd. (2024) | Branchenjournal B | Zählt Nano-Pods, lässt Dark-Store-Nachrüstungen aus |

Der Vergleich zeigt, dass Mordors disziplinierte Umfangsentscheidungen und die Validierung über zwei Pfade eine transparente, wiederholbare Basislinie schaffen, auf die Entscheidungsträger bei der Planung von Fulfillment-Investitionen vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des Marktes für Micro Fulfillment Center an?

Die Nachfrage nach E-Grocery, der Druck auf städtische Immobilien und anhaltender Arbeitskräftemangel in Lagerhäusern waren die primären Katalysatoren und trieben den Markt zwischen 2026 und 2031 auf eine CAGR von 24,84 %.

Wie groß ist der Markt für Micro Fulfillment Center heute?

Die �Ѳ�����ٲ���öß�� für Micro Fulfillment Center erreichte im Jahr 2026 USD 8,54 Milliarden und soll bis 2031 USD 25,89 Milliarden erreichen.

Welche Region führt bei der Einführung von Micro-Fulfillment-Technologie?

Nordamerika hielt im Jahr 2025 40,85 % des globalen Umsatzes, gestützt durch hohe Investitionen von Walmart, Amazon und regionalen Lebensmittelhändlern.

Welches Fulfillment-Modell wächst am schnellsten?

Dark Stores expandieren bis 2031 mit einer CAGR von 29,55 %, da ihre dedizierten Layouts den Automatisierungsdurchsatz ohne Einschränkungen durch Kundenverkehr maximieren.

Wie finanzieren Einzelhändler die hohen Investitionskosten für Micro Fulfillment?

Viele wenden sich nun Robotik-als-Dienstleistung-Verträgen zu, leasen Geräte und zahlen leistungsbasierte Gebühren, die große Ausgaben von Investitions- auf Betriebsbudgets verlagern.

Welche Kommissioniertechnologie hat den größten Anteil?

Waren-zur-Person-Robotik führte im Jahr 2025 mit 37,85 % des Umsatzes und soll dank Flexibilität und schnell sinkender Sensorkosten die dominante Technologie bleiben.

Seite zuletzt aktualisiert am: