�Ѳ�����ٲ���öß�� und Marktanteil für Metallveredelungschemikalien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 13.53 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 17.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.76% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Metallveredelungschemikalien durch ����������

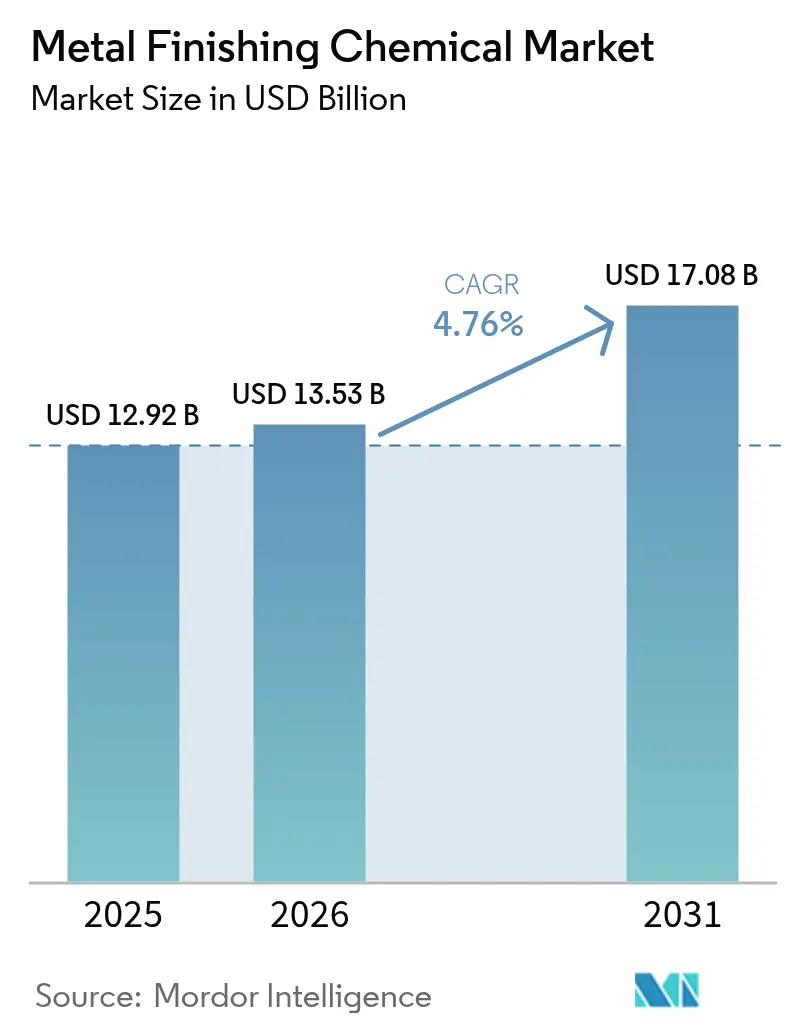

Die �Ѳ�����ٲ���öß�� für Metallveredelungschemikalien wird im Jahr 2026 auf USD 13,53 Milliarden geschätzt und wächst gegenüber dem Wert von 2025 von USD 12,92 Milliarden, wobei die Prognosen für 2031 USD 17,08 Milliarden ausweisen und der Markt mit einer CAGR von 4,76 % im Zeitraum 2026–2031 wächst. Der Markt für Metallveredelungschemikalien expandiert, weil fortschrittliche Galvanisierungs-, Anodisierungs- und Konversionsschichtchemien eine Präzision ermöglichen, die mechanische Veredelung nicht erreichen kann. Das Wachstum stützt sich auf vier Themen: die Leichtbauanforderungen von Elektrofahrzeugen, die aluminiumintensive Architekturen begünstigen, die Miniaturisierung der Elektronik, die eine Abscheidegenauigkeit im Submikrometerbereich erfordert, Luftfahrt-OEM-Mandate, die Chemien von PFAS und sechswertigem Chrom wegbewegen, sowie Reshoring-Programme, die Lieferketten für Oberflächenbehandlungsverbrauchsgüter verkürzen.

Wichtigste Erkenntnisse des Berichts

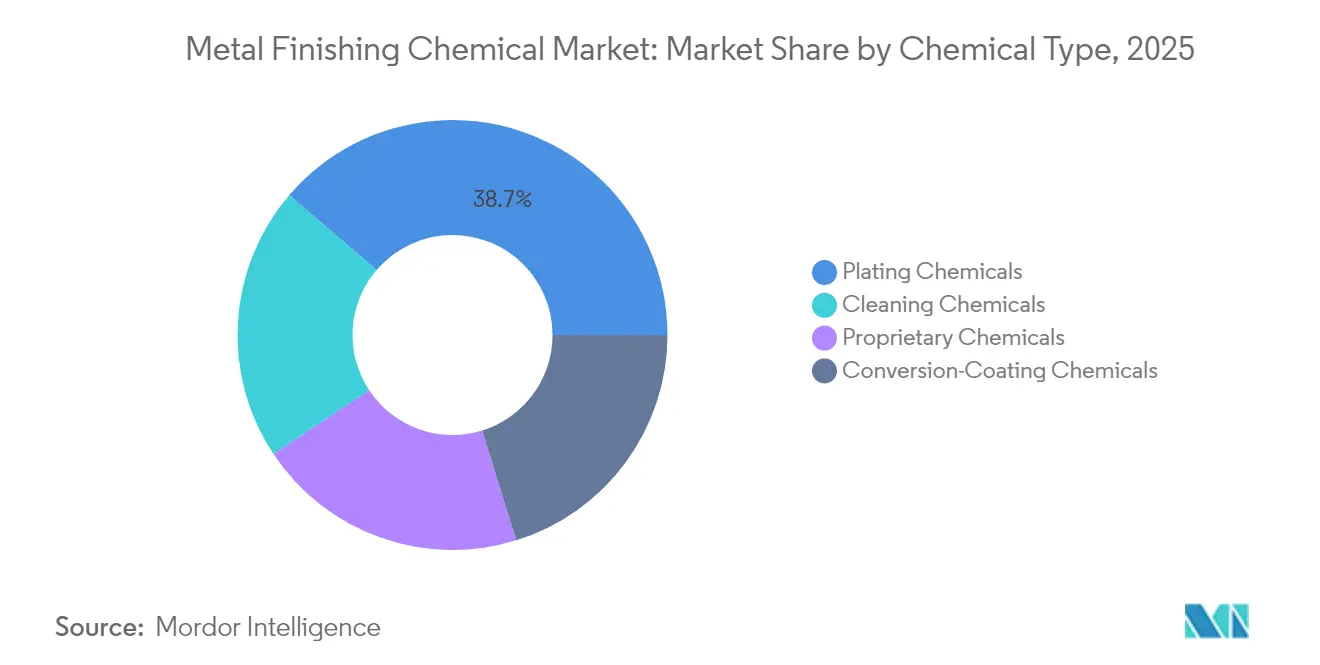

- Nach Chemikalientyp führten Galvanisierungschemikalien im Jahr 2025 mit einem Marktanteil von 38,72 % am Markt für Metallveredelungschemikalien; Reinigungschemikalien sollen bis 2031 mit einer CAGR von 5,93 % wachsen.

- Nach Material entfielen im Jahr 2025 30,86 % der �Ѳ�����ٲ���öß�� für Metallveredelungschemikalien auf die Aluminiumverarbeitung, während Nickel zwischen 2026 und 2031 mit 6,09 % wachsen soll.

- Nach Prozess hielt Galvanisieren im Jahr 2025 einen Anteil von 41,59 % am Markt für Metallveredelungschemikalien und soll bis 2031 mit einer CAGR von 6,74 % steigen.

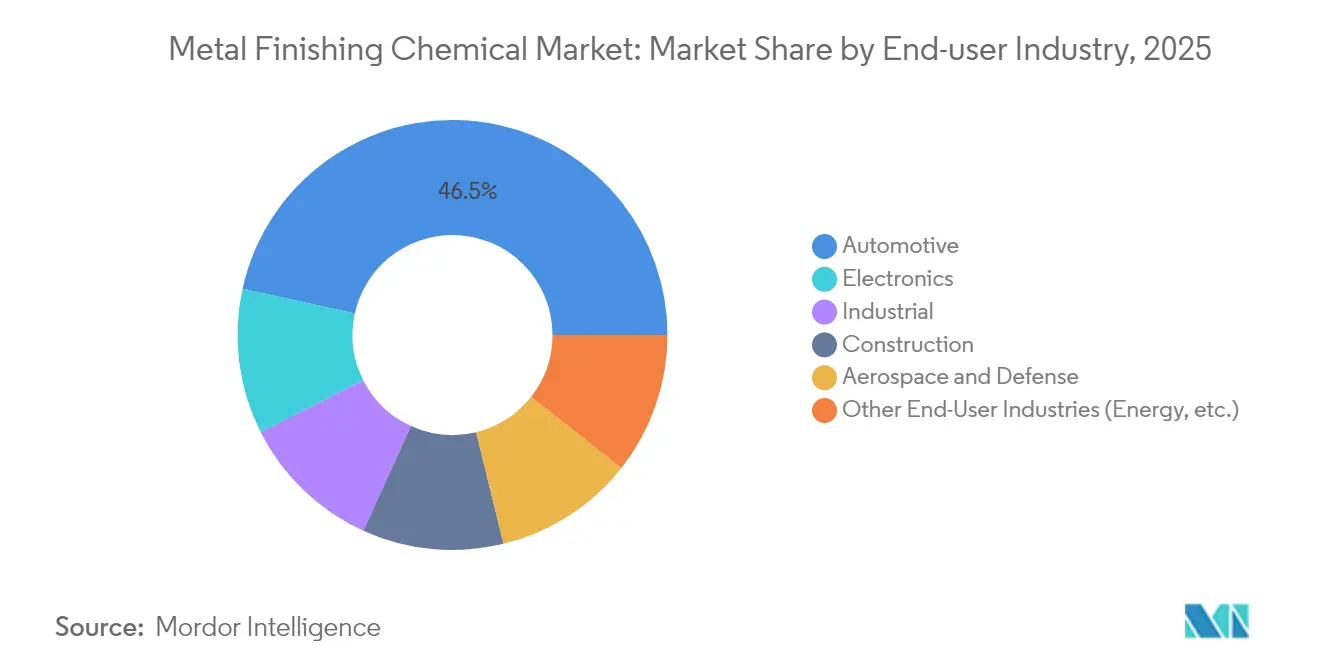

- Nach Endverbraucher dominierte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 46,54 %; Elektronik ist das am schnellsten wachsende Segment mit einer CAGR von 6,45 %.

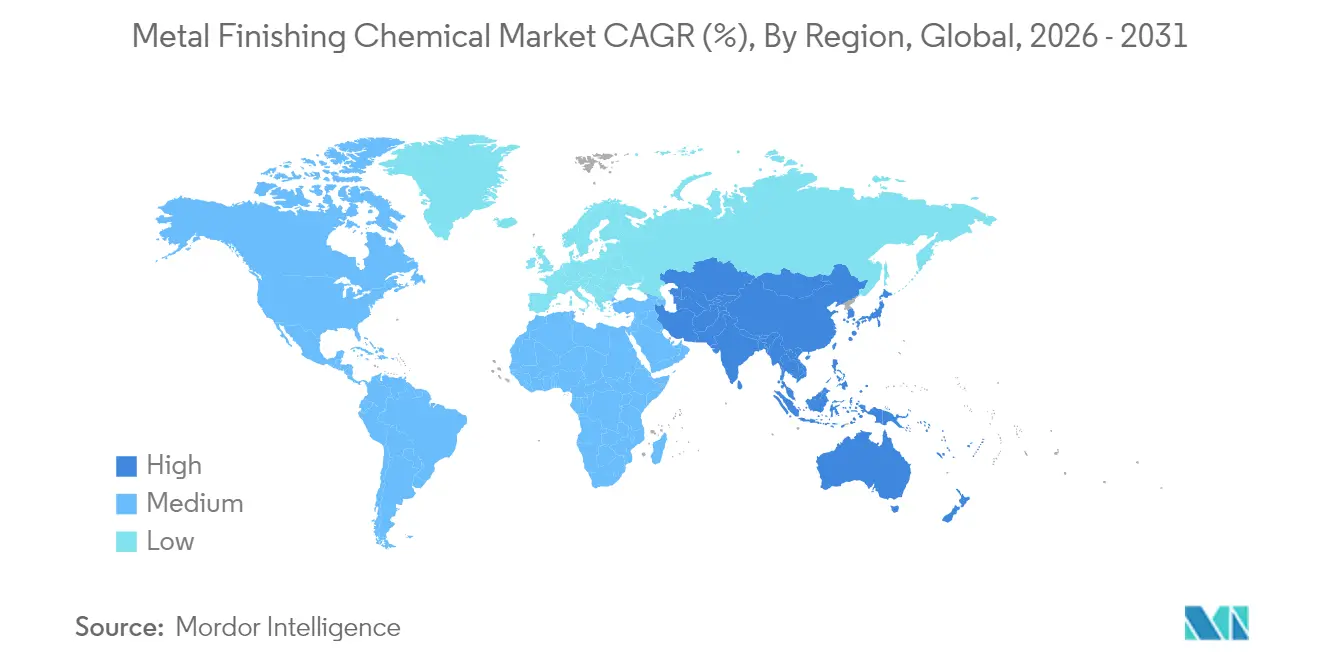

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 53,08 % des Marktes für Metallveredelungschemikalien und schreitet bis 2031 mit einer CAGR von 6,78 % voran.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Metallveredelungschemikalien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Leichtbauanforderungen von Elektrofahrzeugen erfordern leistungsfähigere Galvanisierungschemien | +1.2% | Global, mit Schwerpunkt in China, Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Miniaturisierung der Elektronik erfordert äußerst präzise Dünnschichtabscheidung | +0.9% | Kernregion Asien-Pazifik, Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Luftfahrt-OEM-PFAS-freie Mandate beschleunigen die Nachfrage nach Konversionsschichten | +0.7% | Nordamerika und die EU, Ausweitung auf globale Luftfahrtzentren | Langfristig (≥ 4 Jahre) |

| Reshoring von Metallteilen steigert den lokalen Chemikalienbedarf | +0.5% | Nordamerika, mit ausgewählten europäischen Märkten | Mittelfristig (2–4 Jahre) |

| Aufbau von Grüner-Wasserstoff-Elektrolyseuren erfordert Spezial-Nickelbäder | +0.4% | EU führend, gefolgt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Leichtbauanforderungen von Elektrofahrzeugen erfordern leistungsfähigere Galvanisierungschemien

Elektrofahrzeugplattformen sind auf Aluminium- und Mischmetallarchitekturen angewiesen, die korrosionsbeständige Konversionsschichten erfordern, die in der Lage sind, an recycelten Legierungen zu haften. Hondas EV-Komplex im Wert von USD 15 Milliarden in Kanada und die Batterieerweiterung von BMW in Mexiko veranschaulichen die Produktionsverlagerung, die den regionalen Chemikalienbedarf erhöht. Spezialisierte Anodisierungssysteme erhalten die Schichtintegrität bei Sekundäraluminium und erfüllen gleichzeitig die Ziele zur Gewichtsreduzierung. Gleichzeitig verdrängen Verbundgehäuse wie die Kohlefaser-Getriebegehäuse der ARRK Group einige Metallteile, dennoch erfordern hybride Metall-Verbundwerkstoff-Schnittstellen weiterhin Nischen-Galvanisierungschemien, um galvanische Risiken zu mindern. Kontinuierliche Modellaktualisierungszyklen bis 2030 unterstützen die nachhaltige Nachfrage nach Premium-Galvanisierungsformulierungen und positionieren den Markt für Metallveredelungschemikalien für eine stetige Volumen- und Margenexpansion.

Miniaturisierung der Elektronik erfordert äußerst präzise Dünnschichtabscheidung

Schrumpfende Halbleiterknoten haben die Verbindungsleitungsabstände unter 10 µm gesenkt und zwingen Galvanisierungsbäder dazu, eine Gleichmäßigkeit unter 100 nm über Wafer hinweg zu liefern. Horizontale Wafer-Level-Systeme verbessern die Füllung von Through-Silicon-Vias, während Impulsgalvanisierung die Hohlraumbildung reduziert. Kobalt ersetzt in einigen Schichten Kupfer für eine bessere Widerstandsfähigkeit gegen Elektromigration, was neue Additive erfordert, die die Badchemie stabilisieren. KI-gestützte Sensoren speisen Modelle des maschinellen Lernens, um Schichtdickenabweichungen in Echtzeit vorherzusagen, was Ausschuss und Reagenzienverbrauch reduziert. Kapitalaufwendungen für Halbleiterfabriken verfolgen Knotenmigrationstransitionen, sodass jeder Lithografiewechsel den Markt für Metallveredelungschemikalien mit neuer Nachfrage nach hochreinen Additiven und Echtzeit-Steuerungspaketen versorgt.

Luftfahrt-OEM-PFAS-freie Mandate beschleunigen die Nachfrage nach Konversionsschichten

Luftfahrt-OEMs haben begonnen, sechswertiges Chrom und PFAS in Flugzeugzellen zu eliminieren. Der Wechsel des F-35-Programms zu chromfreien Grundierungen hat einen Präzedenzfall für andere Flotten geschaffen. Die Balinit C PVD-Beschichtung von Oerlikon erhielt die Airbus-Zulassung als Hartchromalternative und demonstriert, dass mehrschichtige Dampfbeschichtungen Haftungs- und Ermüdungsanforderungen erfüllen können. Anodisierung auf Fluorozirkonat-Basis besteht 3.000-Stunden-Salzsprühtests und validiert die Leistung bei gleichzeitiger Senkung der Sonderabfallkosten. Zertifizierungszyklen sind langwierig, aber nach der Zulassung verdrängen die Chemien flottenweit die Altbäder und fügen dem Markt für Metallveredelungschemikalien dauerhaft Einnahmen hinzu.

Reshoring von Metallteilen steigert den lokalen Chemikalienbedarf

Das nordamerikanische Reshoring beschleunigt sich, da OEMs Kosten gegen Resilienz eintauschen; Metal Solutions Holdings bündelt 2.000 Fertigungsbetriebe, um lokale Luft- und Rüstungsprogramme zu beliefern. Das US-amerikanische Verteidigungsministerium finanziert die Weiterbildung im Veredelungssektor und signalisiert damit politische Unterstützung für inländische Kapazitäten. Kürzere Logistikketten verschaffen regionalen Chemikalienlieferanten durch schnellen Vor-Ort-Service einen Vorteil – ein Faktor, der die Preissetzungsmacht im Markt für Metallveredelungschemikalien stärkt. Konsolidierte Lohnfertigungsbetriebe bündeln auch Kapital, um automatisierte Linien zu installieren, die konsistente, hochreine Chemikalien erfordern, was den durchschnittlichen Aufwand pro Linie erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Schnelle Verbreitung von Hochleistungskunststoffen in der Elektromobilität | -0.8% | Global, mit früher Verbreitung in europäischen und nordamerikanischen Elektrofahrzeugmärkten | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckte nettoformnahe Metalle reduzieren das Nachbearbeitungsvolumen von Chemikalien | -0.6% | Asien-Pazifik-Fertigungszentren, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Strenge PFAS- und Cr-VI-Verbote erhöhen die Reformulierungs-Compliance-Kosten | -0.4% | EU führend, Nordamerika folgend, schrittweise Verbreitung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Schnelle Verbreitung von Hochleistungskunststoffen in der Elektromobilität

Ingenieure ersetzen Aluminiumbügel und -gehäuse durch Kohlefaser- und Glasfaserverbundwerkstoffe und reduzieren so das Gewicht um 30 % ohne Nachgalvanisierungsschritte. Kunststoffe können dekorative Texturen während des Formens integrieren und machen chemische Ätzungen oder stromloses Galvanisieren überflüssig. Covestros kohlenstoffarmes Polycarbonat reduziert VOC und erfüllt Thermoschock-Standards, was die Akzeptanz von Nichtmetallen stärkt. Mit zunehmender Kunststoffdurchdringung schrumpft der adressierbare Anteil des Marktes für Metallveredelungschemikalien, der mit Außenverkleidungen und Untermotorenhalterungen verbunden ist, was den Druck auf Legacy-Chemien erhöht.

3D-gedruckte nettoformnahe Metalle reduzieren das Nachbearbeitungsvolumen von Chemikalien

Laserstrahlschmelzen liefert Titan- und Inconel-Teile mit einer Oberflächenrauheit unter 6 µm; Kavitations-Schleifbearbeitung entfernt Alphaphasenschichten mechanisch und umgeht damit Säurebäder. Lichtbogen-Drahtauftragschweißen erzeugt nettoformnahe Komponenten, die nur leichtes Polieren benötigen. Algorithmen des maschinellen Lernens verfeinern Scanpfade, reduzieren Porosität und eliminieren den Bedarf an schweren Korrosionsschutzschichten nach der Galvanisierung. Da Luft- und Raumfahrt- sowie medizinische Abnehmer gedruckte Teile qualifizieren, sinkt der chemische Verbrauch pro Einheit, was das Aufwärtspotenzial einiger Segmente des Marktes für Metallveredelungschemikalien begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Chemikalientyp: Nachfrage diversifiziert sich über die traditionelle Galvanisierung hinaus

Galvanisierungschemikalien hielten im Jahr 2025 einen Anteil von 38,72 % am Markt für Metallveredelungschemikalien, angetrieben durch ihre unverzichtbare Rolle bei der Elektroabscheidung für Automobilverkleidungen, Halbleiterbumps und Luft- und Raumfahrtbefestiger. Reinigungschemikalien, obwohl kleiner, sind mit einer CAGR von 5,93 % am schnellsten wachsend, weil Chip-Halbleiterfabriken partikelfreie Substrate vor Kupfer-Damascene-Schritten vorschreiben. Entfetter, die biobasierte Tenside verwenden, erfüllen strenge Widerstandsschwellenwerte, und Wasserstoffperoxidmischungen ersetzen Lösungsmittelreiniger, um den Treibhausgasfußabdruck zu reduzieren. Proprietäre Mischungen umfassen jetzt mehrschichtige Additivpakete, die Abscheideglanz und Zugspannung für Nischen-Legierungssysteme fein abstimmen. Chromfreie Konversionsschichtlösungen gewinnen Anteile in der Luft- und Raumfahrt, da Qualifizierungsprogramme abgeschlossen werden, und lenken Einnahmen von veralteten sechswertigen Produkten auf sicherere Alternativen um.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Materialien: Nickel gewinnt an Dynamik bei anhaltender Aluminiumdominanz

Aluminiumveredelungsprodukte machten im Jahr 2025 30,86 % des Marktes für Metallveredelungschemikalien aus, gestützt durch die Produktion von Elektrofahrzeug-Batteriewannen und die Nachfrage nach Architekturverkleidungen. Mehrstufige Anodisierungsbäder erzeugen Porenstrukturen, die für die Farbstoffaufnahme geeignet sind und dekorative Optionen erweitern. Dennoch schreiten Nickelbäder mit der höchsten Geschwindigkeit von 6,09 % CAGR voran, da Elektrolyseplatten und Batteriestromkollektoren zunehmen. Hochalkalische Sulfamatsysteme ermöglichen dicke Nickelabscheidungen mit geringer Eigenspannung, was für die Effizienz der Wasserstoffentwicklung entscheidend ist. Kupfergalvanisierung bleibt in der Leiterplattenfertigung konstant, während Zink-Nickel-Legierungen Cadmium in Luft- und Raumfahrtbauteilen verdrängen.

Nach Prozess: Galvanisieren behauptet seine doppelte Führungsrolle

Galvanisieren beanspruchte im Jahr 2025 41,59 % des Marktanteils für Metallveredelungschemikalien und weist eine Wachstumsprognose von 6,74 % auf, was seine Anpassungsfähigkeit von Mikro-Bump-Kupferpfeilern bis hin zu schweren Hartchromaufbauten widerspiegelt. Automatisierte Gestelle mit sehgeführtem Beladen verkürzen die Taktzeiten und erhöhen den Baddurchsatz. KI-basierte prädiktive Dosierung halbiert den übermäßigen Additivverbrauch und stärkt die Umweltkonformität. Anodisieren wächst moderat, da Architekturprojekte farbige Oberflächen bevorzugen, während Thermisch-Spritz-Systeme verschleißfeste Nischen mit Keramik-Metall-Mischungen füllen.

Impuls-Umkehr-Netzgeräte beim Galvanisieren reduzieren die Porosität in Gräben mit hohem Aspektverhältnis und ermöglichen die Halbleitermetallisierung bis zu 5-nm-Knoten. Digitale Zwillingsmodelle simulieren den Ionentransport und optimieren die Streuungsleistung vor Betriebsversuchen. Diese Technologie-Upgrades untermauern die Führungsposition des Prozesssegments und vertiefen die Abhängigkeit der Kunden von fortschrittlichen Formulierungen, was die Einnahmen im gesamten Markt für Metallveredelungschemikalien zementiert.

Nach Endverbraucherbranche: Elektronik fordert die Dominanz der Automobilindustrie heraus

Automobilanwendungen erzielten im Jahr 2025 46,54 % des Umsatzes, da dekorative Chrom- und Zink-Nickel-Korrosionsschutzbarrieren Standard blieben. Dennoch verlagern Elektroantriebe die Nachfrage hin zur Kupferbusbar-Galvanisierung und Aluminiumbatteriegehäusen, was die Chemiemischungen verändert. Elektronik beschleunigt sich mit einer CAGR von 6,45 %, da KI-Chips und fortschrittliche Verpackung Volumina hochfahren, die ultrareine Kupfer- und Kobalt-Elektrolyte benötigen. Luft- und Raumfahrt behält Premium-Preise, da flugkritische Hardware hochzuverlässige Beschichtungen erfordert, die von OEMs geprüft werden.

Industriemaschinen und Bauwesen tragen eine stetige Grundnachfrage nach verzinkten und phosphatierten Oberflächen bei, während erneuerbare Energieinfrastruktur, Windturbinen-Getriebegehäuse und Wasserstoff-Elektrolyseure hochwertige Nischen eröffnen. Da die Anforderungen jedes Sektors divergieren, segmentieren Lieferanten ihre Portfolios und unterstützen so das branchenübergreifende Wachstum im Markt für Metallveredelungschemikalien.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Umsatzanteil von 53,08 %, und die �Ѳ�����ٲ���öß�� für Metallveredelungschemikalien steigt hier jährlich um 6,78 %. Chinas EV-Ausbau, Indiens Expansion bei Spezialchemikalien und ��ü���ǰ���s Investitionen in Chip-Halbleiterfabriken treiben die Volumenzuwächse an. Staatliche Anreize für lokalisierte Halbleiterlieferketten fördern die Nachfrage nach hochreiner Galvanisierung und verschaffen regionalen Lieferanten Skalenvorteile.

Nordamerika profitiert von der Finanzierung durch den Infrastrukturinvestitions- und Beschäftigungsgesetz sowie vom Reshoring. Die US-amerikanische Nachfrage nach Gussmetallen wird bis 2032 auf USD 37,5 Milliarden prognostiziert und unterstützt den nachgelagerten Veredelungsbedarf. Kanadas EV-Projekte und Mexikos Auftragsfertigungszentren vervielfachen die grenzüberschreitenden Chemikalienströme. Kürzere Transportwege und technischer Vor-Ort-Support stärken die Lieferantenbeziehungen und erhöhen die Margen im Markt für Metallveredelungschemikalien.

Europa sieht sich strengen REACH-Revisionen gegenüber, die PFAS verbieten und Chrom-VI-Zulassungen verschärfen. Compliance-Druck verursacht zusätzliche Kosten, stimuliert aber auch Innovationen. DuPonts chromfreie Ätzmittel und ammoniakfreie Kunststoffmetallisierungslinien gewinnen an Zugkraft, während deutsche Tier-1-Zulieferer Zirkonat-Versiegelungssysteme erproben. Osteuropa übernimmt Kapazitäten, die aus kostenintensiveren westlichen Werken verlagert werden, und vergrößert so seine Verbrauchsbasis für Veredelungschemikalien. Da Regulierungsbehörden nachhaltige Chemien begünstigen, sichern sich Premium-Angebote Anteile im gesamten Markt für Metallveredelungschemikalien.

Wettbewerbslandschaft

Der Markt bleibt hochkonsolidiert. Die Technologieführerschaft hängt von der Entwicklung PFAS-freier Reiniger und chromfreier Konversionsschichten ab, die die Leistung von Altprodukten erreichen. KI-gestütztes Badüberwachungssystem differenziert Lieferanten, die in der Lage sind, Daten-Dashboards an OEM-Qualitätsteams zu liefern. Start-ups konzentrieren sich auf Nickel-Bäder für Wasserstoff-Elektrolyseure und zielen auf eine Premium-Nische ab, die von multinationalen Unternehmen unterversorgt wird.

Branchenführer im Bereich Metallveredelungschemikalien

BASF

Dow

Henkel AG & Co. KGaA

MacDermid Alpha Electronics Solutions

MKS Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: MKS Inc. (Atotech) eröffnete eine Einrichtung in Derio, Spanien, und erweiterte damit die Kapazitäten für Allgemeine Metallveredelung sowie den lokalen technischen Support in der iberischen Halbinsel und Südeuropa.

- April 2025: Quaker Houghton übernahm Dipsol Chemicals Co., Ltd. für etwa JPY 23 Milliarden (USD 153 Millionen) und ergänzte damit Galvanisierungslösungen sowie USD 82 Millionen Umsatz im Raum Asien-Pazifik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Metallveredelungschemikalien als alle firmeneigenen oder handelsüblichen Formulierungen, die metallische Oberflächen reinigen, beschichten oder umwandeln, von wässrigen Entfettungsmitteln und sauren Beizen bis hin zu chemischen Nickelbädern und chromatfreien Konversionsbeschichtungen, die bei der Erstausrüsterproduktion und der Aufarbeitung auf dem Nachrüstungsmarkt für Automobil-, Elektronik-, Industriemaschinen-, Luft- und Raumfahrt- sowie Konstruktionsteile eingesetzt werden.

Umfang ausgeschlossen: Ausrüstungen wie Galvanisierungsanlagen, Spritzkabinen oder Gleitschleifanlagen werden nicht in diesem Chemiemarkt bewertet.

Überblick über die Segmentierung

- Nach Chemikalientyp

- Galvanisierungschemikalien

- Proprietäre Chemikalien

- Reinigungschemikalien

- Konversionsschichtchemikalien

- Nach Materialien

- Aluminium

- Kupfer

- Zink

- Nickel

- Chrom

- Sonstige Materialien

- Nach Prozess

- Anodisieren

- Karbonisieren

- Galvanisieren

- Polieren

- Plattieren

- Thermisches oder Plasma-Spritzschichtverfahren

- Sonstige Prozesse (Laser, Magnetisch-Schleifend usw.)

- Nach Endverbraucherbranche

- Automobilindustrie

- Industrie

- Elektronik

- Luft- und Raumfahrt sowie Verteidigung

- Bauwesen

- Sonstige Endverbraucherbranchen (Energie usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ��ü���ǰ���

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Naher Osten und Afrika

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Mehrere halbstrukturierte Interviews und Umfragen mit Galvanikbetrieben, Automobilzulieferern, Elektronikherstellern und Herstellern von Chemikalien im asiatisch-pazifischen Raum, in Nordamerika und Europa ermöglichten es uns, die durchschnittliche Badlebensdauer, die Nachfüllraten und die regionalen Preisspannen zu ermitteln. Die Rückmeldungen der Experten stellten die ursprünglichen Kostenannahmen in Frage, was uns dazu veranlasste, den Einsatz von Reinigungschemikalien in PCB-Fertigungslinien mit hohem Durchsatz neu zu kalibrieren.

Desk Research

Die Analysten von Mordor kartierten zunächst den Fußabdruck auf der Angebotsseite anhand von Handelsdaten aus UN Comtrade, EPA- und ECHA-Stoffregistern sowie Kurzberichten von Branchenverbänden wie NASF und der International Electronics Manufacturing Initiative. Mit Hilfe von Unternehmensberichten (10-Ks), Investorendepots und Patentfamilien, auf die wir über Questel Zugriff haben, konnten wir Markenportfolios mit Endverbrauchermengen verknüpfen, während Dow Jones Factiva Newsfeeds Kapazitätserweiterungen oder Preisanpassungen in Echtzeit erfasste. Regierungsstatistiken über den Bau von Leichtfahrzeugen (OICA), die Produktion von Leiterplatten (IPC) und die Auslieferung von Flugzeugen (FAA) dienten als Anhaltspunkte für die Nachfrage. Die oben zitierten Quellen dienen der Veranschaulichung, nicht aber der Ausschöpfung des breiteren Spektrums, das für den Kontext, die Validierung und die Klärung herangezogen wurde.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit Produktionsstatistiken, Automobileinheiten, Quadratmetern von Mehrschichtplatten und Lieferungen von verarbeiteten Metallen, die dann mit Hilfe von Verbrauchskoeffizienten, die durch Lieferanten-Roll-ups und Kanalüberprüfungen validiert wurden, in chemische Nachfragepools umgewandelt werden (unser leichter Bottom-Up-Pass). Zu den Schlüsselvariablen gehören die Betriebszeit von Galvanisierungsanlagen, die durchschnittliche Schichtdicke, der Anteil der Einführung von dreiwertigem Chrom und die gesetzlichen Fristen für die Substitution von PFAS; jede Reihe wird durch eine multivariate Regression prognostiziert, die mit einer Szenarioanalyse für Gesetzesänderungen kombiniert wird. In Fällen, in denen die Daten auf Lieferantenebene undurchsichtig blieben, wurden Lückenfaktoren zugewiesen und anhand historischer Rechnungsmuster, die von den Befragten vertraulich mitgeteilt wurden, rückgeprüft.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung: Abweichungskennzeichen im Vergleich zu früheren Ausgaben oder externen Indikatoren lösen tiefere Untersuchungen aus, und Anomalien werden vor der Freigabe erneut mit Branchenkontakten diskutiert. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Anpassungen vorgenommen werden, wenn wesentliche Ereignisse, Fusionen, Anlagenausfälle oder politische Verbote die Grundlinie verändern.

Warum die chemische Basislinie für die Metallveredelung von Mordor für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Preispunkte und Aktualisierungsrhythmen wählen.

Im Folgenden vergleichen wir die Werte des aktuellen Jahres und zeigen die Forschungslücken auf, die zu den Unterschieden führen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 12,92 MRD. USD | ���������� | - |

| 13,52 MRD. USD | Globale Unternehmensberatung A | Basis 2017, lineares Wachstum, ohne Gutschriften für die Wiederverwendung von Chemikalien auf dem Anschlussmarkt |

| 13,87 MRD. USD | Industrieverband B | Vermischt Metalloberflächenbehandlungsflüssigkeiten mit Wärmebehandlungssalzen und bläht die Summen auf |

| 13,21 MRD. USD | Fachzeitschrift C | Stützt sich auf die Listenpreise der Lieferanten ohne Berücksichtigung regionaler Zollrabatte |

Der Vergleich zeigt, dass die Summen um bis zu einer Milliarde Dollar schwanken können, wenn sich der Umfang vergrößert, veraltete Grundlinien oder ungeprüfte Preisannahmen einfließen. Die disziplinierte Variablenauswahl, die jährliche Aktualisierung und die zweigleisige Validierung von Mordor liefern eine ausgewogene, transparente Basislinie, die die Entscheidungsträger sicher nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Marktes für Metallveredelungschemikalien?

Die �Ѳ�����ٲ���öß�� für Metallveredelungschemikalien beträgt im Jahr 2026 USD 13,53 Milliarden, mit einer CAGR von 4,76 % bis 2031.

Welcher Chemikalientyp führt den Markt an?

Galvanisierungschemikalien halten den größten Anteil von 38,72 % und spiegeln ihre entscheidende Rolle bei der Elektroabscheidung in verschiedenen Branchen wider.

Warum ist Asien-Pazifik im Bereich Metallveredelungschemikalien dominant?

Asien-Pazifik beherbergt den Großteil der globalen Elektronik- und EV-Produktion und erfasste im Jahr 2025 53,08 % des Umsatzes mit einem jährlichen Wachstum von 6,78 %.

Wie beeinflussen Vorschriften die Produktentwicklung?

Strengere PFAS- und Chrom-VI-Verbote in Europa und Nordamerika drängen Lieferanten dazu, chromfreie Konversionsschichten und fluorfreie Reiniger zu entwickeln, ohne Leistungseinbußen in Kauf zu nehmen.

Welches Materialsegment wächst am schnellsten?

Nickeloberflächen schreiten mit einer CAGR von 6,09 % voran, aufgrund von Wasserstoff-Elektrolyseplatten und Batteriestromkollektoren, die hochintegre Nickelabscheidungen benötigen.

Seite zuletzt aktualisiert am: