Medical-Spa-Markt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.20 Milliarden US-Dollar |

| Marktgröße (2031) | 47.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.48% CAGR |

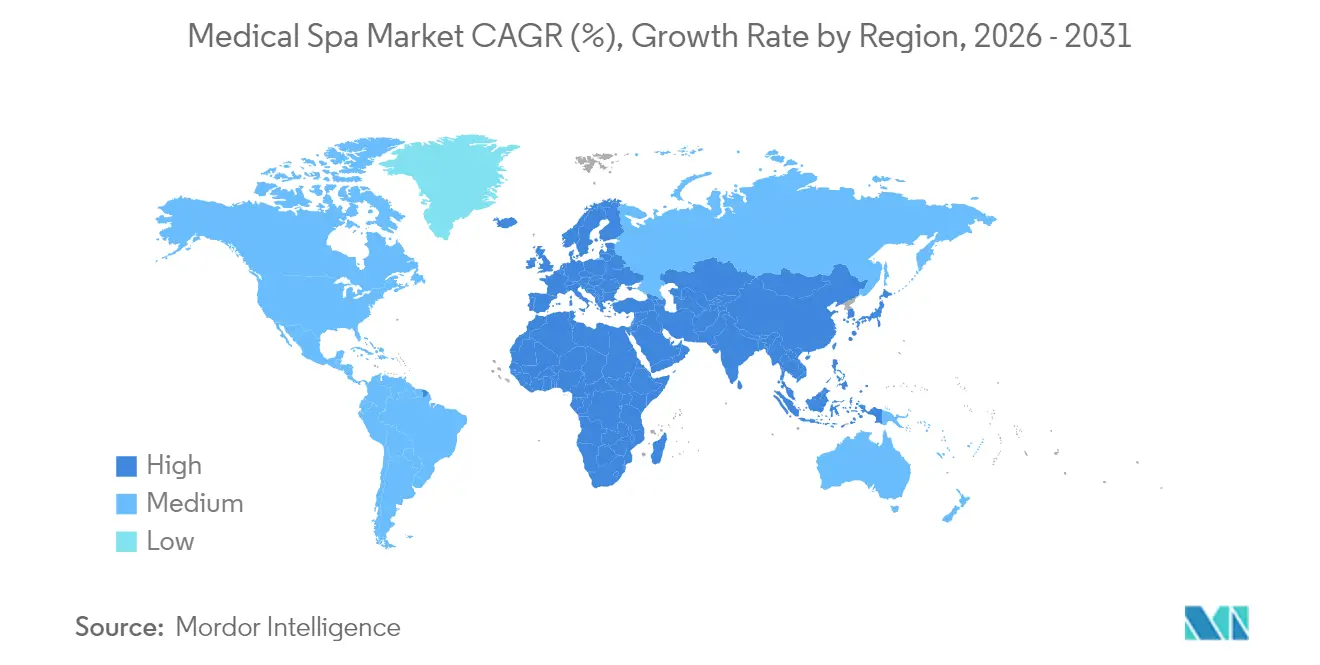

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

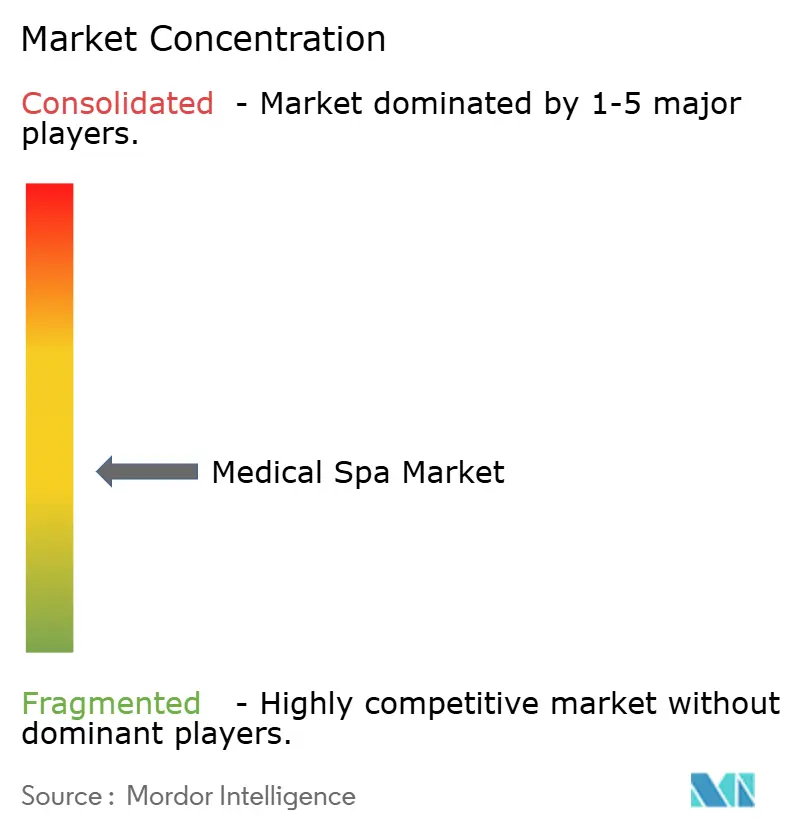

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Medical-Spa-Markt Analyse von ����������

Die Größe des Medical-Spa-Marktes wird für 2025 auf 23,29 Milliarden USD, für 2026 auf 26,20 Milliarden USD prognostiziert und soll bis 2031 47,17 Milliarden USD erreichen, mit einer CAGR von 12,48 % von 2026 bis 2031.

Die Beschleunigung spiegelt eine anhaltende Nachfrage nach minimal-invasiven Eingriffen, eine breitere demografische Attraktivität und kontinuierliche technologische Upgrades wie energiebasierte Plattformen und KI-gestützte Hautdiagnostik wider. Investoren betrachten den Medical-Spa-Markt als ein barzahlungsbasiertes Segment mit wiederkehrenden Einnahmen, das von Erstattungsdruck abgeschirmt ist, während Verbraucher ästhetische Dienstleistungen zunehmend als routinemäßige Wellness-Pflege wahrnehmen. Asien-Pazifik entwickelt sich zur wichtigsten Wachstumslokomotive, da die verfügbaren Einkommen steigen und die Ökosysteme des Medizintourismus reifen, während Nordamerika auf Dienstleistungssophistizierung und technologische Differenzierung setzt. Die Wettbewerbsintensität steigt, da Private-Equity-Plattformen Einzelstandortbetreiber konsolidieren, um überregionale Marken zu schaffen, die zentralisiertes Marketing, Masseneinkauf von Geräten und Compliance-Management nutzen.

Wichtigste Erkenntnisse des Berichts

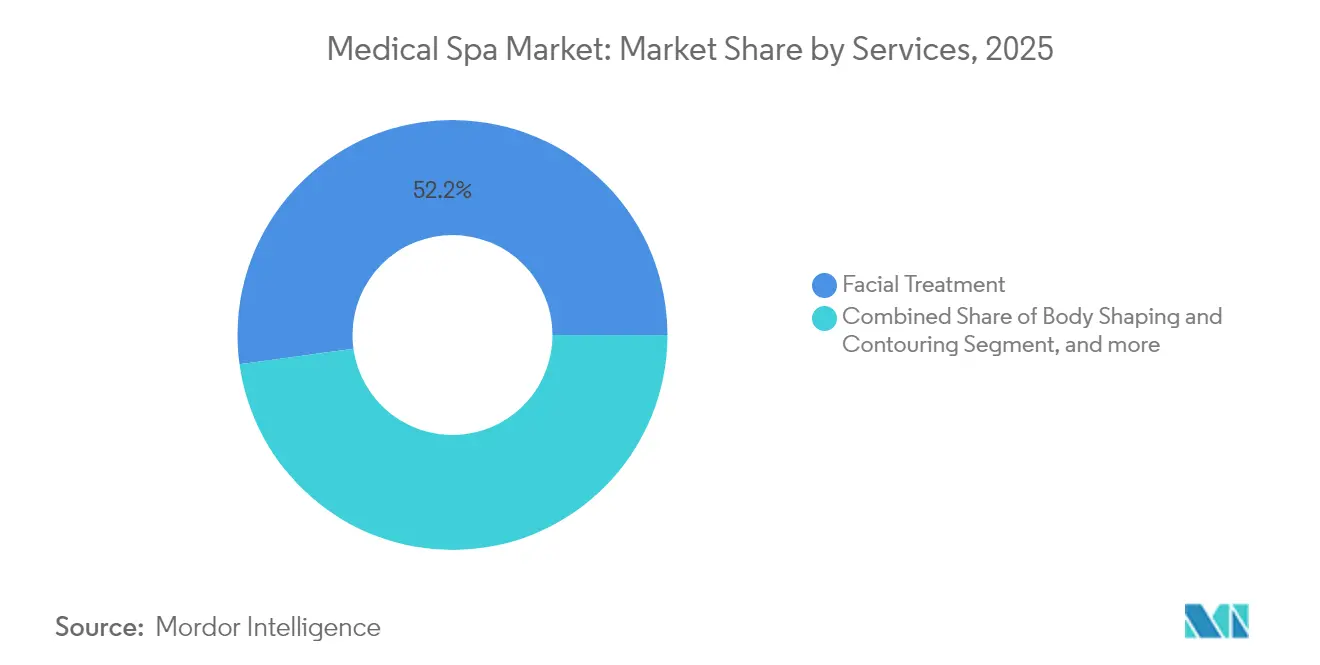

- Nach Dienstleistungen hielten Gesichtsbehandlungen im Jahr 2025 einen Marktanteil von 52,18 % am Medical-Spa-Markt, während die Laser-Haarentfernung bis 2031 mit einer CAGR von 15,22 % voranschreitet.

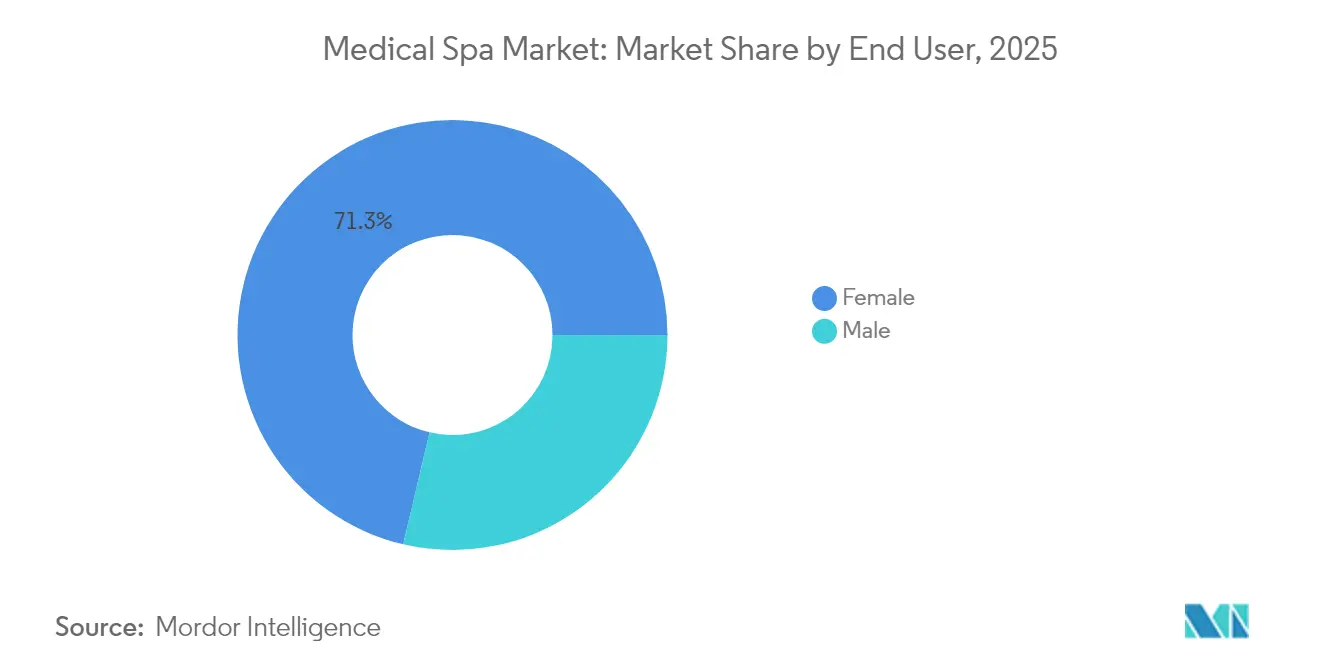

- Nach Endnutzern entfiel das weibliche Segment im Jahr 2025 auf 71,32 % der Marktgröße des Medical-Spa-Marktes, während das männliche Segment bis 2031 mit einer CAGR von 15,94 % wächst.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,95 %; Asien-Pazifik soll bis 2031 mit einer CAGR von 14,52 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Medical-Spa-Markt Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven kosmetischen Eingriffen | +3.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einfluss von sozialen Medien und Schönheitskultur | +2.8% | Global, stark in Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigendes verfügbares Einkommen in Schwellenländern | +2.1% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika und Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung auf der Suche nach Anti-Aging-Lösungen | +1.9% | Nordamerika und Europa primär, Asien-Pazifik sekundär | Langfristig (≥ 4 Jahre) |

| KI-gestützte Personalisierung und Hautdiagnostik | +1.5% | Nordamerika und Europa als frühe Anwender, Asien-Pazifik im Hochlauf | Mittelfristig (2–4 Jahre) |

| Abonnementbasierte Wellness-Modelle | +1.1% | Nordamerika und Europa, aufkommend in Städten Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Nachfrage nach minimal-invasiven kosmetischen Eingriffen

Nicht-chirurgische Behandlungen verzeichneten im Jahr 2024 ein Nachfragewachstum von 30 %.[1] Internationale Vereinigung für Ärzte in der ästhetischen Medizin, "Trends bei nicht-chirurgischen Eingriffen 2024," iapam.com Verbraucher schätzen kürzere Erholungszeiten und natürlich wirkende Ergebnisse, die energiebasierte Geräte und Injektionen bieten können. Die Amerikanische Gesellschaft für Lasermedizin und -chirurgie hat kürzlich 1.726-nm-Laser für das Akne-Management zugelassen und damit das minimal-invasive Behandlungsspektrum erweitert.[2]Amerikanische Gesellschaft für Lasermedizin und -chirurgie, "Zulassung des 1726-nm-Geräts," aslms.org Integrierte Behandlungspläne, die Neuromodulatoren, Füllstoffe und fraktionierte Laser kombinieren, erzielen chirurgisch anmutende Ergebnisse ohne Skalpelleingriff. Kliniken berichten von steigenden durchschnittlichen Umsätzen pro Besuch, da Patienten nun mehrere Therapien während desselben Termins bündeln. Diese Präferenz verändert Personalmodelle, indem sie fortgeschrittene Fachkräfte und Gerätespezialisten in den Vordergrund stellt, und stärkt die Expansion im Medical-Spa-Markt.

Einfluss von sozialen Medien und Schönheitskultur

Digitale Plattformen führten 48,9 % der Patienten zu ihren aktuellen Anbietern, wobei Instagram mit einer Nutzungsrate von 64,1 % die Entdeckung dominiert. Virale Ästhetiktrends wie das "Instagram-Gesicht" wecken Interesse an Wangenaugmentation, Lippenformung und Kieferkonturierung. Kurzvideos auf TikTok haben Injektionen bei Verbrauchern unter 30 Jahren normalisiert. Unrealistische Erwartungen fördern jedoch Unzufriedenheit: Eine aktuelle Studie verknüpfte häufigere Überarbeitungsanfragen mit über soziale Medien gewonnenen Kunden. Anbieter reagieren mit verbesserten Beratungsgesprächen und Aufklärung vor dem Eingriff, um die Ergebnisse mit digitalen Bildern in Einklang zu bringen.

Steigendes verfügbares Einkommen in Schwellenländern

Chinas ästhetische Medizinbranche wird durch eine wachsende Mittelschicht und urbane Lebensstiländerungen gestützt. Die Wellness-Wirtschaft im Asien-Pazifik-Raum repräsentiert bereits 11 % des regionalen BIP und expandiert jährlich um 10 %. Finanzierungsprodukte wie Ratenzahlungspläne und Mitgliedschaftsguthaben erweitern den Zugang über einkommensstarke Schichten hinaus. Regierungen in Thailand, Malaysia und Indonesien bauen Medizintourismus-Korridore aus, die regionale Nachfrage in akkreditierte Einrichtungen lenken. Da Premiumtechnologien durch Geräteleasing erschwinglich werden, entwickeln sich Städte der zweiten Reihe zu neuen Einzugsgebieten für Medical-Spa-Betreiber.

Alternde Bevölkerung auf der Suche nach Anti-Aging-Lösungen

Globale Gewinne bei der Lebenserwartung fördern das Interesse an regenerativer Ästhetik, da Senioren Therapien anstreben, die kosmetische Ergebnisse mit Wohlbefindenvorteilen verbinden. Aus Stammzellen gewonnene Exosomen, Peptid-Cocktails und fraktionierte radiofrequenzgestützte Mikronadelung sind bei Babyboomern beliebt, da sie Kollagenregeneration statt Kaschierung versprechen. Studien zur psychischen Gesundheit verknüpfen Zufriedenheit mit dem Erscheinungsbild mit verbessertem Selbstwertgefühl und unterstützen die Akzeptanz bei älteren Erwachsenen. Anbieter bündeln Hautresurfacing mit Wellness-Dienstleistungen wie intravenöser Ernährung, um ganzheitliche Altersmanagement-Programme anzubieten. Der Trend ist besonders ausgeprägt in Europa, wo präventive Gesundheitsbudgets bestimmte ästhetische Dienstleistungen als Lebensqualitätsmaßnahmen qualifizieren und den Medical-Spa-Markt weiter stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Geräte und fortgeschrittene Eingriffe | -2.1% | Global, stärker belastend für kleinere Betreiber | Mittelfristig (2–4 Jahre) |

| Begrenzte Versicherungsdeckung für ästhetische Dienstleistungen | -1.8% | Nordamerika und Europa primär, aufkommendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Fachkräften und regulatorische Komplexität | -1.5% | Global, akut in schnell wachsenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheit und Datenschutzrisiken | -0.9% | Global, am stärksten in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Kosten für Geräte und fortgeschrittene Eingriffe

Modernste Energieplattformen können pro Standort mehr als 500.000 USD kosten und erfordern innerhalb von fünf Jahren Aktualisierungen. Leasing mindert den anfänglichen Kapitalbedarf, erhöht jedoch die langfristigen Ausgaben, da gebündelte Serviceverträge die jährlichen Kosten um 10–15 % steigern.[3]Asiatische Entwicklungsbank, "Wellness-Wirtschaft in Asien-Pazifik," adb.org Die finanzielle Belastung spaltet den Markt: Mehrstandortketten setzen die neuesten Laser ein, während kleine Kliniken Abschreibungszyklen verlängern und das Risiko der Veralterung eingehen. Anbieter haben begonnen, Abonnementpläne anzubieten, bei denen Einweganwendungen und Wartung in Behandlungsgebühren eingerechnet werden, doch die Margen schrumpfen, wenn die Auslastung nachlässt. Diese Kapitalintensität schränkt den Markteintritt in ländlichen Gebieten ein und verlangsamt die Technologiediffusion, was strukturelle Herausforderungen für den Medical-Spa-Markt schafft.

Begrenzte Versicherungsdeckung für ästhetische Dienstleistungen

Die meisten Länder klassifizieren elektive Ästhetik außerhalb öffentlicher oder privater Gesundheitsleistungspläne. Patienten tragen daher 100 % der Behandlungskosten selbst, was die Häufigkeit bei mittleren Einkommensgruppen einschränkt. Medizinische Kreditkarten und Kauf-jetzt-zahle-später-Plattformen erhöhen die Akzeptanz, weisen jedoch Zinssätze von bis zu 26 % auf, was vorsichtige Verbraucher dazu veranlasst, Wiederholungssitzungen aufzuschieben. Mangelnde Preistransparenz erschwert die Budgetplanung, da Angebote für eine einzelne Laser-Resurfacing-Serie innerhalb derselben Metropolregion um das Doppelte variieren können. Ohne eine breitere Erstattung müssen Anbieter kontinuierlich Mehrwert durch Ergebnisverfolgung und gebündelte Wartungsmitgliedschaften nachweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungen: Marktführer und aufstrebende Gewinner

Gesichtsbehandlungen generierten im Jahr 2025 52,18 % des Umsatzes und festigten ihre Rolle als Ankerproduktreihe, die regelmäßige Termine und Cross-Selling-Möglichkeiten anzieht. Die Marktgröße des Medical-Spa-Marktes für Gesichtsverjüngung soll weiter wachsen, da Kliniken KI-gestützte Teintanalyse integrieren, die Peeling-Tiefe, Mikronadelungslänge und lichtbasierte Protokolle auf den Phänotyp des Patienten abstimmt. Injektionstrends wie "Baby-Botox" fördern eine frühere Akzeptanz bei Verbrauchern im Alter von 25–34 Jahren und steigern den Lebenszeitwert pro Kunde. Die Laser-Haarentfernung, das am schnellsten wachsende Segment mit einer CAGR von 15,22 %, profitiert von Dioden-Plattformen, die Fitzpatrick-Hauttypen V–VI behandeln können. Ihre Beliebtheit bei männlichen Kunden und zeitarmen Berufstätigen unterstützt eine starke Auslastung an Wochentagen.

Nicht-invasive Körperkonturierungstechnologien, einschließlich Kryolipolyse und hochintensivem fokussiertem Ultraschall, gewinnen als ergänzende Upsells zu Gesichtsprogrammen an Bedeutung. Die Nachfrage nach ��ä�ٴǷɾ�����ܲԲ�����Գٴڱ���ԳܲԲ� steigt, da Pikosekunden-Laser die Behandlungsdauer von 10 Sitzungen auf sechs verkürzen und so die Zufriedenheit und den Klinikdurchsatz verbessern. Narben- und Striae-Behandlungen, einst eine Nische, nutzen nun fraktioniertes Resurfacing in Kombination mit plättchenreichem Plasma, um sichtbare Verbesserungen der Hauttextur zu erzielen. Insgesamt diversifiziert sich das Dienstleistungsportfolio von Einzelmodalitätstherapien hin zu kuratierten Kombinationen, die den durchschnittlichen Umsatz pro Besuch steigern und längerfristige Pflegepläne sichern, was die Expansion im Medical-Spa-Markt stärkt.

Nach Endnutzer: Sich verändernder demografischer Mix

Weibliche Verbraucher repräsentierten im Jahr 2025 71,32 % des Marktumsatzes, was auf eine etablierte Nachfrage und ein breites Bewusstsein zurückzuführen ist. Wiederholungsbesuche liegen bei dieser Kohorte im Durchschnitt bei 6,8 pro Jahr, was ein hohes Rentenpotenzial für Mitgliedschaftsmodelle unterstreicht. Das männliche Segment, das mit einer CAGR von 15,94 % wächst, verändert Marketingnarrative, indem es Leistung und Pflege statt Schönheit betont. Kliniken, die diskrete Wartebereiche reservieren und Check-in-Apps optimieren, berichten von höheren Konversionsraten bei Männern. Unisex-Einrichtungsdesign entsteht auch, da Paare gemeinsame Termine vereinbaren, was Bindungsstrategien auf Familienebene fördert.

Die generationelle Diversifizierung ist ebenso wichtig. Generation-Z-Kunden betrachten leichte Dosen von Neuromodulatoren oft als Faltenprävention, was einen früheren Einstieg in den Verkaufstrichter und längere Lebenszeitumsätze erzeugt. Babyboomer hingegen sind bereit, Premiumpreise für regenerative Lösungen zu zahlen, die Gesundheits- und Erscheinungsvorteile verbinden. Kliniken, die ihr Dienstleistungsangebot an diese unterschiedlichen Erwartungen anpassen, erweitern ihr Einzugsgebiet, ohne die Markenidentität zu fragmentieren. Über soziale Kanäle bereitgestellte Bildungsinhalte unterstützen die Segmentierung, indem sie altersspezifische Anliegen in verständlicher Sprache ansprechen.

Geografische Analyse

Nordamerika sicherte sich im Jahr 2025 einen Umsatzanteil von 36,95 %, gestützt durch hohes verfügbares Einkommen, robuste regulatorische Rahmenbedingungen und die Präsenz von Geräteinnovatoren, die neue Plattformen im Inland erproben. Die Vereinigten Staaten treiben die regionale Nachfrage durch aggressive Klinikexpansionen in Bürogebäuden für medizinische Einrichtungen voran, während Kanada inkrementelles Wachstum durch eingehende Wellness-Touristen erzielt, die gebündelte Urlaubs- und Behandlungspakete suchen. Mexiko zieht US-amerikanische Patienten mit Kostenvorteilen an und hält dabei von Fachärzten zertifizierte Standards aufrecht, die internationale Kunden beruhigen. Grenzüberschreitende Dynamiken fördern zweisprachige Personaleinstellungen und Zahlungsgateways für mehrere Währungen.

Asien-Pazifik soll bis 2031 eine CAGR von 14,52 % erzielen, was seine Rolle als Wachstumsrückgrat des Medical-Spa-Marktes unterstreicht. China bleibt zentral, da städtische Verbraucher größere Anteile ihres verfügbaren Einkommens für Körperpflege aufwenden und krankenhausangebundene ästhetische Zentren kreditkartengebundene Mitgliedschaften ausweiten. Japan stärkt seine technologische Führungsposition bei Ultrakurzpuls-Lasern, während ��ü���ǰ��� K-Beauty-Protokolle und Ausbildungslehrpläne exportiert, die regionale Praxisstandards beeinflussen. Indiens Städte der ersten und zweiten Reihe gewinnen durch Medizintourismus-Korridore an Bedeutung, die von privaten Krankenhausgruppen verankert werden, die Flächen für hybride Wellness-Ästhetik-Bereiche bereitstellen.

Europa verzeichnet eine stabile Expansion im mittleren einstelligen Bereich, basierend auf grenzüberschreitendem Behandlungszugang innerhalb des Schengen-Raums und einer reifen Wellness-Kultur. Deutschland, Frankreich und Italien legen Wert auf klinische Exzellenz, während Spanien ästhetische Pakete mit Küstenurlaubserlebnissen kombiniert. Osteuropa bietet kosteneffiziente Eingriffe an, die britische und irische Kunden anziehen, die nach geringeren Eigenkosten nach den Brexit-Reiseanpassungen suchen. Der Nahe Osten verzeichnet eine Premium-Nachfrage, die sich in GCC-Zentren konzentriert, die Luxushotellerie mit Fachkliniken verbinden. Lateinamerika zeigt ähnliche hybride Tourismustreiber, wobei Brasiliens etablierter Ruf in der kosmetischen Chirurgie den Überlauf in nicht-chirurgische Eingriffe begünstigt.

Wettbewerbslandschaft

Die Medical-Spa-Branche ist stark fragmentiert; 81 % der Betreiber führen einen einzigen Standort. Von Private Equity unterstützte Konsolidierungen adressieren diese Fragmentierung, indem sie profitable Kliniken erwerben und in regionale Ketten mit mehr als 10 Standorten umwandeln. In den vergangenen fünf Jahren sind mehr als 3,1 Milliarden USD in 400 Transaktionen in den Sektor geflossen. Management-Service-Organisation-Rahmenwerke (MSO) ermöglichen es Finanzsponsoren, nicht-klinische Funktionen zu verwalten, während Ärzte die medizinische Aufsicht behalten, was Skalierung ermöglicht, ohne gegen Gesetze zur unternehmerischen Ausübung der Medizin zu verstoßen.

Technologie ist ein zentraler Wettbewerbshebel. Ketten differenzieren sich durch KI-basierte Dermalbildgebung, 3D-gedruckte Behandlungsleitfäden und cloudverknüpfte Patientenportale, die Fortschrittsfotos verfolgen und Folgezyklus-Empfehlungen geben. Anbieter wie Cynosure Lutronic konsolidieren Geräteportfolios, um multimodale Workstations anzubieten, die den Klinikflächenbedarf und die Schulungsstunden reduzieren. Abonnement-Wellness-Modelle, die Injektionen, chemische Peelings und intravenöse Therapie zu einem festen Monatspreis bündeln, schaffen planbare Einnahmequellen und senken die Abwanderungsrate.

Die Markteintrittsbarrieren bleiben moderat: Klinische Lizenzanforderungen sind streng, aber handhabbar, während Gerätefinanzierungsoptionen zunehmen. Cybersicherheitsverpflichtungen verschärfen sich jedoch, da biometrische Bildgebung die Datensensibilität erhöht. Die Wettbewerbsintensität dürfte in städtischen Randgebieten zunehmen, wo die Bevölkerungsdichte mehrere Marken unterstützt, was Betreiber dazu veranlasst, Überweisungswege zu Dermatologen, plastischen Chirurgen und Fitness-Influencern zu stärken.

Marktführer der Medical-Spa-Branche

Qazi Cosmetic Clinic

Willow Med Spa

The Biomed Spa

Nassif Medical Spa

Beauty Fix MedSpa

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Cytrellis Biosystems erhielt die behördliche Zulassung von Health Canada und der Saudi Food and Drug Authority für sein ellacor-System mit Micro-Coring-Technologie, was die globale Reichweite in Märkte ausweitet, die bis 2030 voraussichtlich 7,2 Milliarden USD (Kanada) und 1,8 Milliarden USD (Saudi-Arabien) erreichen werden. Diese Zulassung ermöglicht es dem Unternehmen, ungedeckten Bedarf bei der nicht-chirurgischen Behandlung von Gesichtsfalten in aufstrebenden Märkten zu adressieren.

- Juli 2024: Face Haus führte KI-Hautanalysetechnologie ein, um Kundenberatungen zu verbessern und personalisierte Hautpflegeempfehlungen zu geben, was die Integration von künstlicher Intelligenz in den routinemäßigen Medical-Spa-Betrieb darstellt. Dieser Technologieeinsatz demonstriert den Wandel der Branche hin zu datengesteuerter Behandlungspersonalisierung und verbessertem Patientenengagement.

- April 2024: Cynosure gab seine Fusion mit Lutronic bekannt, um Cynosure Lutronic, Inc. zu gründen, und kombiniert dabei Expertise in ästhetischen Energiegeräten mit Laser-Technologieführerschaft, um ein umfassendes Portfolio ästhetischer Lösungen zu schaffen. Die Fusion zielt darauf ab, die Patientenversorgung in der kosmetischen Dermatologie, plastischen Chirurgie und medizinischen Ästhetik durch verbesserte Forschungs- und Entwicklungskapazitäten zu revolutionieren.

Globaler Medical-Spa-Markt Berichtsumfang

Medical Spas, manchmal auch als Medi-Spas oder Medspas bezeichnet, streben danach, einige medizinische Eingriffe, die normalerweise in einer Arztpraxis durchgeführt werden, mit dem Erlebnis eines Tagesspas zu verbinden. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Medical-Spa-Marktes zu liefern. Er konzentriert sich auf die Marktdynamik, aufkommende Trends in den Segmenten und regionalen Märkten sowie Einblicke in verschiedene Produkt- und Anwendungstypen. Darüber hinaus analysiert er die wichtigsten Akteure und die Wettbewerbslandschaft im Medical-Spa-Markt. Der Medical-Spa-Markt ist segmentiert nach Dienstleistungen (Gesichtsbehandlung, Körperformung und -konturierung, Laser-Haarentfernung, ��ä�ٴǷɾ�����ܲԲ�����Գٴڱ���ԳܲԲ�, Narben und Striae, Sonstige Dienstleistungen), nach Endnutzer (��ä�ԲԱ������� und Weiblich), nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Der Bericht bietet den Wert (in Milliarden USD) für die oben genannten Segmente.

| Gesichtsbehandlung |

| Körperformung und -konturierung |

| Laser-Haarentfernung |

| ��ä�ٴǷɾ�����ܲԲ�����Գٴڱ���ԳܲԲ� |

| Behandlung von Narben und Striae |

| Injektionen |

| Weiblich |

| ��ä�ԲԱ������� |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Dienstleistungen | Gesichtsbehandlung | |

| Körperformung und -konturierung | ||

| Laser-Haarentfernung | ||

| ��ä�ٴǷɾ�����ܲԲ�����Գٴڱ���ԳܲԲ� | ||

| Behandlung von Narben und Striae | ||

| Injektionen | ||

| Nach Endnutzer | Weiblich | |

| ��ä�ԲԱ������� | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des Medical-Spa-Marktes bis 2031?

Die Größe des Medical-Spa-Marktes soll bis 2031 47,17 Milliarden USD erreichen, was einer CAGR von 12,48 % im Zeitraum 2026–2031 entspricht.

Welche Dienstleistungslinie erzielt derzeit den höchsten Umsatz?

Gesichtsbehandlungen dominieren und machen im Jahr 2025 52,18 % des Marktanteils im Medical-Spa-Markt aus.

Welche geografische Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik soll eine CAGR von 14,52 % erzielen, angetrieben durch steigendes verfügbares Einkommen und expandierende Medizintourismus-Plattformen.

Wie schnell steigt die männliche Nachfrage nach Medical-Spa-Dienstleistungen?

Das männliche Endnutzersegment wächst mit einer CAGR von 15,94 %, da soziale Medien kosmetische Körperpflege bei Männern normalisieren.

Warum investieren Private-Equity-Unternehmen in Medical Spas?

Investoren werden durch das Barzahlungsmodell, wiederkehrende Behandlungszyklen und die Möglichkeit angezogen, eine fragmentierte Anbieterbasis für Skaleneffizienzen zu konsolidieren.

Was sind die wesentlichen Hindernisse, die kleinere Kliniken daran hindern, ihre Technologie zu modernisieren?

Hohe Anschaffungskosten für neue Energiegeräte und begrenzter Zugang zu erschwinglicher Finanzierung schränken kleinere Betreiber bei schnellen Geräteerneuerungszyklen ein.

Seite zuletzt aktualisiert am: