Luxemburger Telekommunikations-MNO-Marktgröße und -anteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

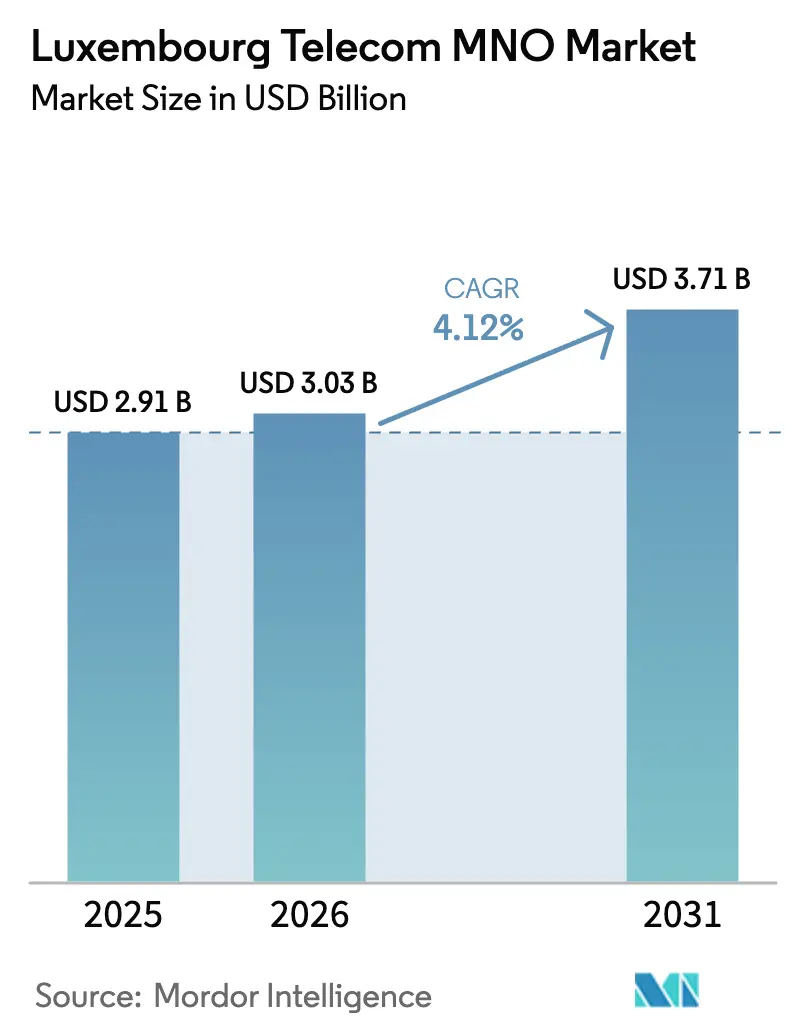

| Marktgröße im Basisjahr (2025) | 2.91 Milliarden US-Dollar |

| Marktgröße (2026) | 3.03 Milliarden US-Dollar |

| Marktgröße (2031) | 3.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

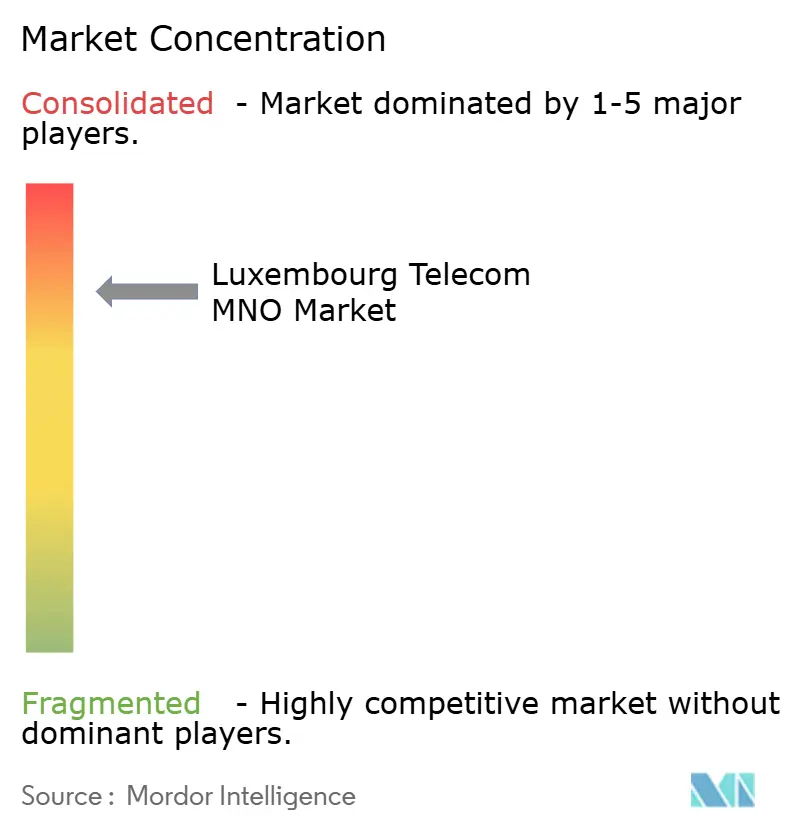

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Luxemburger Telekommunikations-MNO-Marktanalyse von єЪБПХэДЬБї

Die Größe des Luxemburger Telekommunikations-MNO-Marktes wird im Jahr 2026 auf USD 3,03 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 2,91 Milliarden, mit Prognosen für 2031 von USD 3,71 Milliarden, was einem Wachstum von 4,12 % CAGR über 2026–2031 entspricht.

Anhaltende Dynamik ergibt sich aus der Digitalisierung von Unternehmen, Investitionen in souveräne Cloud-Infrastrukturen und wachsendem grenzüberschreitendem Datenverkehr, der die demografische Sättigung ausgleicht. Luxemburgs 212.000 tägliche Pendler, 46 % seiner Erwerbsbevölkerung, erzeugen atypische Wochentags-Spitzenlasten, die den Wert des aufpreisfreien EU-Roamings erhöhen und Premium-Datenpakete antreiben. [1]Europäische Kommission, "Luxemburg Digitaler Jahrzehnt Länderbericht 2024," digital-strategy.ec.europa.eu Das Programm „Digital Luxembourg” der Regierung hat EUR 302 Millionen (USD 329 Millionen) für eigenständige 5G- und IoT-Campusnetzwerke bereitgestellt, was den allgegenwärtigen Gigabit-Zugang beschleunigt und den Ruf des Landes als eine der am stärksten vernetzten Volkswirtschaften Europas festigt. [2]Regierung Luxemburg, "Luxemburgs 5G-Strategie," innovative-initiatives.public.lu Gleichzeitig ermöglicht der Abschluss des landesweiten FTTH-Backhauls den Betreibern, echte unbegrenzte mobile Datentarife anzubieten und dabei die Netzüberlastung unter Kontrolle zu halten. [3]POST, "Entdecken Sie die Geschwindigkeit von Glasfaser in Luxemburg," post.lu Die wachsende Multi-Orbit-Satellitenflotte von SES stärkt zudem die Abdeckung in ländlichen Gebieten und führt Direkt-zu-Gerät-Anwendungsfälle (D2D) ein, die mit terrestrischen Tarifen gebündelt werden können. [4]SES & Lynk Global, "Strategische Partnerschaft für D2D-Dienste," ses.com

Wichtigste Erkenntnisse des Berichts

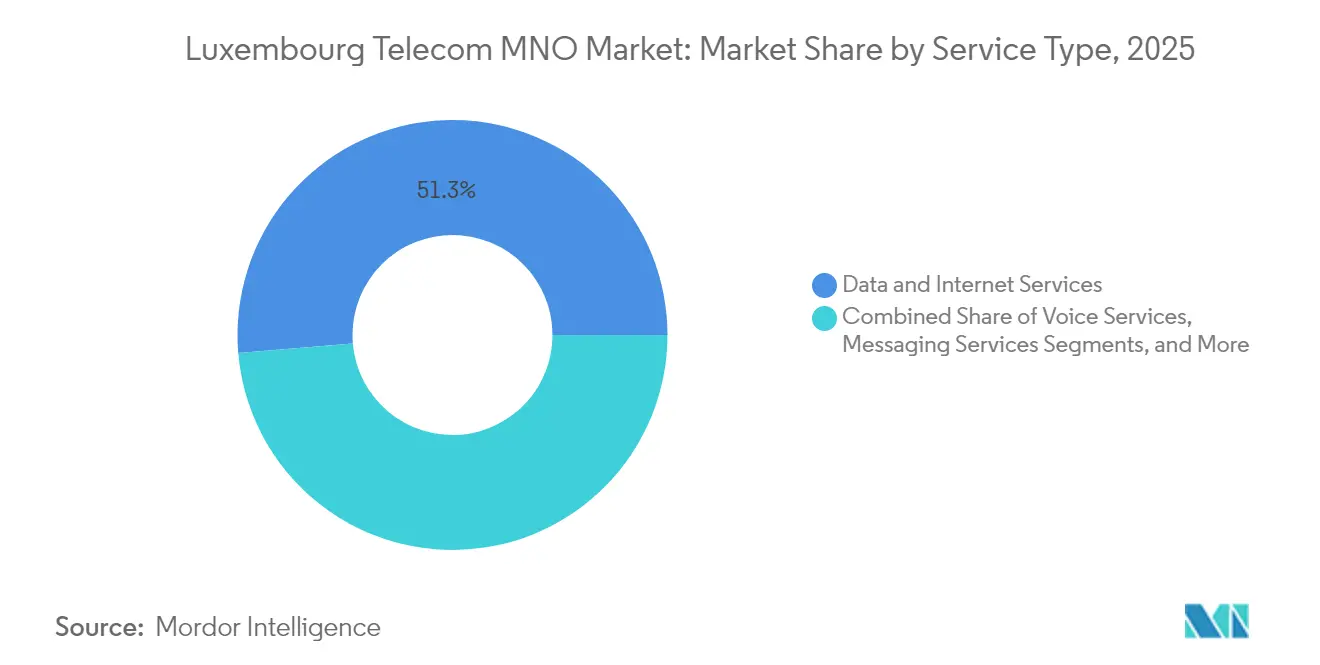

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Anteil von 51,34 % am Luxemburg Telecom MNO Markt im Jahr 2025, während IoT und M2M bis 2031 mit einer CAGR von 4,42 % wachsen.

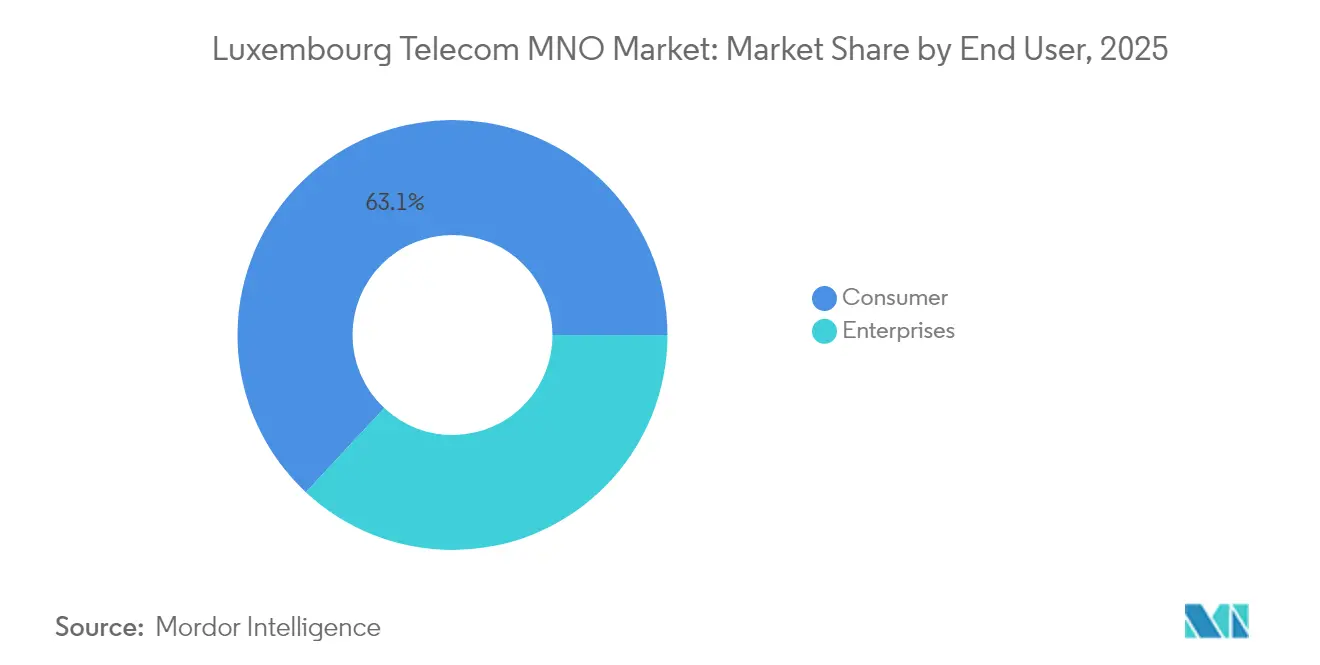

- Nach Endnutzer führte das Verbrauchersegment mit einem Anteil von 63,05 % am Luxemburg Telecom MNO Markt im Jahr 2025, während das Unternehmenssegment bis 2031 mit einer CAGR von 4,55 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Luxemburger Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Eigenständiger 5G-Rollout beschleunigt Premium- Verbraucher- und B2B-Anwendungsfälle | +1.2% | Luxemburg-Stadt und Esch-sur-Alzette | Mittelfristig (2–4 Jahre) |

| Landesweiter FTTH-Backhaul ermöglicht unbegrenzte mobile Datenpakete | +0.8% | Nationale Korridore für grenzüberschreitende Pendler | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen im Rahmen von „Digital Luxembourg” für Campusnetzwerke und IoT | +0.6% | Finanzdistrikt und Industriezonen | Mittelfristig (2–4 Jahre) |

| Aufpreisfreies EU-Roaming steigert die Nutzung durch Pendler | +0.5% | Grenzen mit Belgien, Frankreich und Deutschland | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von SES-Satelliten und terrestrischen Netzen für nahtlose Abdeckung | +0.4% | Ländliche und unterversorgte Gemeinden | Langfristig (≥ 4 Jahre) |

| Unternehmensnachfrage nach sicherem SD-WAN und privaten 5G-Slices | +0.7% | Unternehmenszonen in Luxemburg-Stadt | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Eigenständiger 5G-Rollout beschleunigt Premium-Verbraucher- und B2B-Anwendungsfälle

POST Luxembourg aktivierte im März 2025 Europas ersten autonomen KI-fähigen Glasfaserkern und kombinierte ihn mit eigenständigem 5G, wodurch Dienste mit einer Latenz von unter 10 ms freigeschaltet wurden, die den Schwellenwerten des algorithmischen Handels entsprechen und stadtweite V2X-Pilotprojekte ermöglichen. Die Auswahl von Nokia durch alle drei nationalen Netze spiegelt Luxemburgs sicherheitsorientierte Beschaffungshaltung wider. Frühe Proof-of-Concept-Standorte berichten von 40 % höherem Datenverkehr pro Nutzer im Vergleich zu NSA-5G, was das Upselling-Potenzial sowohl für Gamer als auch für Fintech-Kunden bestätigt. Die Nachfrage ist besonders stark auf dem Forschungscampus Esch-Belval, wo Edge-Knoten KI-Inferenz für Robotikversuche hosten. Da die Spektrum-Umwidmung die 700-MHz-Schicht erreicht, können Betreiber die 5G-SA-Innenraumabdeckung ohne kostspielige Verdichtung erweitern, was die Premium-Tarifstufen des Luxemburger Telekommunikations-MNO-Marktes weiter stärkt.

Landesweiter FTTH-Backhaul ermöglicht unbegrenzte mobile Datenpakete

Mehr als 80 % der Haushalte sind bereits mit Gigabit-Glasfaser verbunden, was es Mobilfunkbetreibern ermöglicht, von der Bandbreitenbeschränkung zur Fülle überzugehen. Paketangebote integrieren nun 10 Gbit/s Festnetz und unbegrenztes 5G-Mobilfunk zu einem einzigen Preis, was die Kundenbindung erhöht und die Spitzenstunden-Überlastung durch WLAN-Offload verringert. Grenzpendler nutzen diese Tarife während der Geschäftszeiten und erzeugen 30 % höheren Uplink-Datenverkehr als ansässige Abonnenten. Die Maßnahme beseitigt veraltete Einschränkungen beim Video-Streaming und Cloud-Gaming und unterstützt ein zweistelliges Wachstum beim durchschnittlichen Datenvolumen pro SIM trotz Bevölkerungssättigung. Die All-IP-Migration senkt zudem die Betriebskosten in Kernnetzen um 18 %, was Spielraum schafft, um EBITDA-Margen bei steigender Nutzung aufrechtzuerhalten.

Staatliche Subventionen im Rahmen von „Digital Luxembourg” für Campusnetzwerke und IoT

Luxemburg investierte EUR 155 Millionen (USD 169 Millionen) in die souveräne IRIS²-Konstellation und leitet EUR 302 Millionen aus Wiederaufbaufonds für inländische digitale Projekte um. Subventionsprogramme erstatten bis zu 35 % der Investitionskosten für private 5G- oder WLAN-6-Campusnetzwerke, die Produktivitäts-KPIs erfüllen, und verleiten Hersteller und Banken zur Einführung latenzempfindlicher IoT-Lösungen. POST verwaltet fast 3 Millionen aktive IoT-Leitungen, die Kfz-Telematik und Fernpatientenüberwachung umfassen. Die Subvention senkt das Risiko für Erstanwender, und die daraus resultierenden Datenmengen stärken den Übergang des Luxemburger Telekommunikations-MNO-Marktes hin zu analysegesteuerten Umsatzmodellen.

Unternehmensnachfrage nach sicherem SD-WAN und privaten 5G-Slices

Finanzinstitute machen ein Drittel der Unternehmensausgaben für Telekommunikation aus und fordern deterministische Leistung für digitale Handelsplätze, was die Einführung von Netzwerk-Slicing auf SD-WAN-Backbones vorantreibt. SES sicherte sich einen USD 200 Millionen schweren NATO-Vertrag für sichere Konnektivität, der den Bedarf an souveränen Verbindungen mit Ende-zu-Ende-Verschlüsselung verdeutlicht. Unternehmen bevorzugen gebündelte Lösungen, die Standort-zu-Standort-SD-WAN, lokales 5G und Multi-Orbit-Satellitenredundanz vereinen. Dieses integrierte Modell erzielt ARPU-Aufschläge von 25 % gegenüber veralteten MPLS-Lösungen und beschleunigt den Unternehmensanteil am Umsatz der Luxemburger Telekommunikations-MNO-Branche.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Bevölkerungssättigung begrenzt organisches SIM- Wachstum | -0.9% | Gesamtes Land | Kurzfristig (≤ 2 Jahre) |

| Hohe Spektrumpreise erhöhen die Investitionslast | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Strenge mehrsprachige Inhaltsrechte erhöhen OTT-Kosten | -0.4% | National | Mittelfristig (2–4 Jahre) |

| Zunehmende Preiskriege komprimieren den ARPU | -0.8% | Verbrauchersegment landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Bevölkerungssättigung begrenzt organisches SIM-Wachstum

Luxemburgs Bevölkerung liegt bei knapp 650.000, und die Mobilfunkdurchdringung übersteigt 100 %. Betreiber sind daher auf die Gewinnung von Abwanderern angewiesen, anstatt den Markt zu erweitern. Nachdem der MVNO Join Experience im Jahr 2020 ausgeschieden ist, dreht sich der Wettbewerb nun um Mehrwertpakete statt um Abonnentenzuwächse. Grenzpendler helfen, die Obergrenze abzumildern, doch die EU-Regelung „Roam-Like-at-Home” begrenzt die inkrementellen Einnahmen und zwingt die Betreiber, stattdessen auf Serviceinnovationen zu setzen.

Zunehmende Preiskriege komprimieren den ARPU

Trotz einer oligopolistischen Struktur können Einsteigertarife für Sprache und Daten so günstig wie EUR 10 (USD 11) sein, da Marken um Anteile in einem Nullsummenspiel kämpfen. Das Fehlen von Roaming-Gebühren beseitigt ein historisches Polster, während Over-the-Top-Messaging in bezahlte SMS-Dienste eindringt. Das Umsatzwachstum verlangsamte sich 2023 auf 5,3 % gegenüber 7,3 % im Vorjahr, was auf Margendruck hindeutet. Betreiber verlagern daher ihren Fokus auf das Upselling von Cloud-Speicher, Cybersicherheit und Versicherungs-Add-ons, um den ARPU zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendominanz treibt IoT-Innovation voran

Daten- und Internetdienste machten 2025 51,34 % der Größe des Luxemburger Telekommunikations-MNO-Marktes aus, fast das Doppelte der Spracherlöse, da Pendler und Einwohner gleichermaßen tägliche Durchschnittswerte von über 19 GB pro SIM verbrauchten. Unbegrenzte 5G-Pakete basieren auf FTTH-Backhaul und ermöglichen HD-Video-, Cloud-Gaming- und Hybrid-Work-Datenspitzen. IoT und M2M haben heute eine bescheidene Basis, verzeichnen jedoch bis 2031 den schnellsten CAGR von 4,42 %, gestützt durch staatliche Campusnetzwerk-Rabatte und den Zustrom von Vorschriften für vernetzte Fahrzeuge. Sprach- und Legacy-SMS-Erlöse sind rückläufig, da RCS und OTT-Anbieter eine breite Akzeptanz gewinnen, während OTT- und Pay-TV-Dienste in Luxemburgs mehrsprachigen Haushalten ein Nischenwachstum finden.

Betreiber nutzen die Satellitenintegration, um IoT über terrestrische Reichweiten hinaus auszudehnen, und positionieren Luxemburg als Testfeld für energiearmes massives IoT, das nahtlos auf nicht-terrestrische Netze roamen kann. Die Festnetz-Mobilfunk-Konvergenz verwischt die Dienstleistungsgrenzen weiter, wobei Cloud-Gaming-Pässe in Glasfaser- und 5G-Angebote gebündelt werden. Die Luxemburger Telekommunikations-MNO-Branche verlagert daher ihren Umsatzmix hin zu Datenanalyse, Abonnementvideo und IoT-Verwaltungsplattformen statt zu klassischen nutzungsbasierten Tarifen.

Nach Endnutzer: Unternehmenswachstum Гјbertrifft Verbraucherwachstum

Das Verbrauchersegment behielt 63,05 % des Umsatzes 2025, doch für Unternehmen wird bis 2031 ein Tempo von 4,55 % prognostiziert. Finanzinstitute, Logistikzentren und EU-Behörden suchen nach privaten 5G-Slices in Kombination mit SD-WAN, um Arbeitslasten zu sichern und die Latenz zu reduzieren. Diese Premium-Verträge erhöhen den Unternehmensanteil auf einen erwarteten Anteil von 41 % am Umsatz des Luxemburger Telekommunikations-MNO-Marktes bis zum Ende des Jahrzehnts.

Das Pendelverhalten verwischt die Grenze zwischen Verbrauchern und Unternehmen, da grenzüberschreitende Arbeitnehmer werktags Geschäftsverkehr über persönliche Tarife erzeugen. Betreiber entwickeln daher „Dual-Persona”-Pakete, die Sicherheit auf Unternehmensniveau finanzieren und gleichzeitig Verbraucherpreise beibehalten. Anforderungen an souveräne Clouds verstärken die Unternehmensausgaben für Konnektivität, die innerhalb der Rechtshoheit Luxemburgs verbleibt, und bieten etablierten Anbietern eine verteidigungsfähige Nische. Gleichzeitig tendieren preissensible Verbraucher zu aggressiven Einsteigertarifen, was eine kontinuierliche Kostendisziplin erfordert.

Geografische Analyse

Luxemburgs kompaktes Territorium und seine Binnenlage bilden das Fundament eines Telekommunikationsgeflechts, das gleichzeitig ansässige Nutzer und 212.000 tägliche Pendler bedienen muss. Allein deutsche Pendler zählen 52.619, und grenzüberschreitende Haushalte geben gemeinsam EUR 925 Millionen (USD 1,01 Milliarden) jährlich im Großherzogtum aus, ein Betrag, der 17 % des Bruttoeinkommens entspricht. Wochentags-Datenspitzen richten sich daher nach den eingehenden Schienen- und Straßenkorridoren und erfordern eine Makrozellen-Verdichtung in der Nähe von Grenzen und Autobahnen.

EU-Roaming-Regeln eliminieren Aufpreiserlöse, ermutigen Pendler jedoch auch dazu, ihre Heim-SIMs in Luxemburg aktiv zu halten. Betreiber gleichen die entgangenen Einnahmen aus, indem sie unbegrenzte Tarife anbieten, die die FTTH-Backhaul-Kapazität nutzen. Der 2020 eingeführte kostenlose landesweite öffentliche Nahverkehr verteilt die Netzlast weiter um und verlagert einen Teil der Stoßzeiten-Nutzung auf WLAN in Zügen und Bussen.

Luxemburg verfügt über eine 5G-Haushaltsabdeckung von 99,6 %, die den EU-Durchschnitt übertrifft und Kapazität statt Abdeckung zum primären technischen Fokus macht. Die souveräne IRIS²-Konstellation stärkt die grenzenlose Konnektivität für kritische Infrastrukturen, während die Übernahme von Intelsat durch SES das geopolitische Gewicht des Landes in Multi-Orbit-Politikdiskussionen erhöht. Diese geografischen und regulatorischen Faktoren stellen gemeinsam sicher, dass der Luxemburger Telekommunikations-MNO-Markt exportorientiert und mit den Nachbarwirtschaften vernetzt bleibt.

Wettbewerbslandschaft

Luxemburgs Telekommunikationsarena umfasst drei vollständige MNOs sowie eine Handvoll Nischen-MVNOs. Das staatseigene POST führt das Feld aufgrund des landesweiten Glasfasereigentums, eines 10-Gbit/s-Einzelhandels-Benchmarks und der frühen Einführung autonomer Kernnetzwerke an. Die Telekommunikationsabteilung von POST beschäftigt 800 Spezialisten, die Festnetz-, Mobilfunk- und Großhandelsanlagen verwalten. Das souveräne Cloud-Projekt des Betreibers mit OVHcloud wird 2025 kommerzialisiert und sichert Unternehmensarbeitslasten, die den inländischen Datenschutzbestimmungen entsprechen.

Das Proximus-eigene Tango konzentriert sich auf Effizienz, nachdem es 267 Türme für EUR 108 Millionen (USD 118 Millionen) an InfraRed Capital Partners veräußert hat, wodurch Kapital für gemeinsame Glasfaserprojekte und 5G-Verdichtung freigesetzt wird. Orange Luxembourg nutzt gruppenweite Großhandelsvereinbarungen, um wettbewerbsfähig bepreiste Roaming- und Inhaltspakete anzubieten. Alle drei wählten Nokia als 5G-Ausrüstungslieferanten, was die Ausrichtung auf Lieferkettensicherheit unterstreicht.

Wettbewerbsstrategien verlagern sich von veralteten minutenbasierten Tarifen hin zu Plattformangeboten in IoT, Cybersicherheit und Satellitenerweiterung. Der Multi-Orbit-Fahrplan von SES lädt zu Partnerschaften für hybride Konnektivität ein, während Start-ups wie OQ Technology Schmalband-IoT über Satelliten für Asset-Tracking-Nischen anvisieren. Das Interesse von Anbietern an Luxemburg als europäischem Testlabor wächst, wie die Teilnahme von Adtran an LU-CIX zur Präsentation offener Optikplattformen belegt.

MarktfГјhrer der Luxemburger Telekommunikations-MNO-Branche

POST Luxembourg

Orange Luxembourg

Tango S.A.(Proximus Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- Juli 2025: SES schloss den Kauf von Intelsat für USD 3,1 Milliarden ab und schuf damit die weltweit größte Multi-Orbit-Flotte.

- März 2025: SES und Lynk Global gründeten eine D2D-Allianz für MNO- und Automobilsektoren.

- Dezember 2024: SES unterzeichnete die IRIS²-Konzession mit der Europäischen Kommission für Europas souveräne Konstellation.

- November 2024: Proximus verkaufte 267 Luxemburger TГјrme fГјr EUR 108 Millionen (USD 118 Millionen) an InfraRed Capital Partners.

- November 2024: POST Group schloss sich mit OVHcloud zusammen, um 2025 Luxemburgs erste souveräne Cloud zu starten.

Berichtsumfang des Luxemburger Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der Bericht über den Luxemburger Telekommunikations-MNO-Markt umfasst eine eingehende Trendanalyse auf Basis der Konnektivität, einschließlich Festnetze, Mobilfunknetze und Telekommunikationstürme. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, dürften die Einführung von Telekommunikationsdiensten vorantreiben.

Der luxemburgische Telekommunikations-MNO-Markt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste, OTT- und Pay-TV-Dienste). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und GroГџhandel) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und International, Unternehmen und GroГџhandel) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ ist der Luxemburger Telekommunikations-MNO-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 3,03 Milliarden geschätzt und soll bis 2031 auf USD 3,71 Milliarden wachsen.

Wie hoch ist der prognostizierte CAGR fГјr Luxemburgs Mobilfunkbetreiber?

Der Umsatz soll über 2026–2031 mit einem CAGR von 4,12 % wachsen.

Welche Dienstleistungskategorie erzielt den höchsten Umsatz?

Daten- und Internetdienste fГјhren mit 51,34 % des gesamten mobilen Telekommunikationsumsatzes im Jahr 2025.

Warum Гјbertrifft das Unternehmenswachstum das Verbraucherwachstum?

Finanzinstitute und multinationale Konzerne führen private 5G-Slices, SD-WAN und sicheres IoT in schnellerem Tempo ein, was einen Unternehmens-CAGR von 4,55 % über 2026–2031 antreibt.

Wie wirkt sich Luxemburgs Pendlerbevölkerung auf die Netzplanung aus?

212.000 grenzГјberschreitende Arbeitnehmer erzeugen werktags Datenspitzen entlang der Grenzkorridore, was dichte 5G-Bereitstellungen und groГџzГјgige Roaming-Kontingente erfordert.

Welche Rolle spielt der Satellit im Markt?

Das in Luxemburg ansässige Unternehmen SES ergänzt terrestrische Netze mit Multi-Orbit-Abdeckung und ermöglicht Direkt-zu-Gerät-Dienste und ländlichen IoT-Backhaul.

Seite zuletzt aktualisiert am: