Größe und Marktanteil des lateinamerikanischen Zollabfertigungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2021 - 2023 |

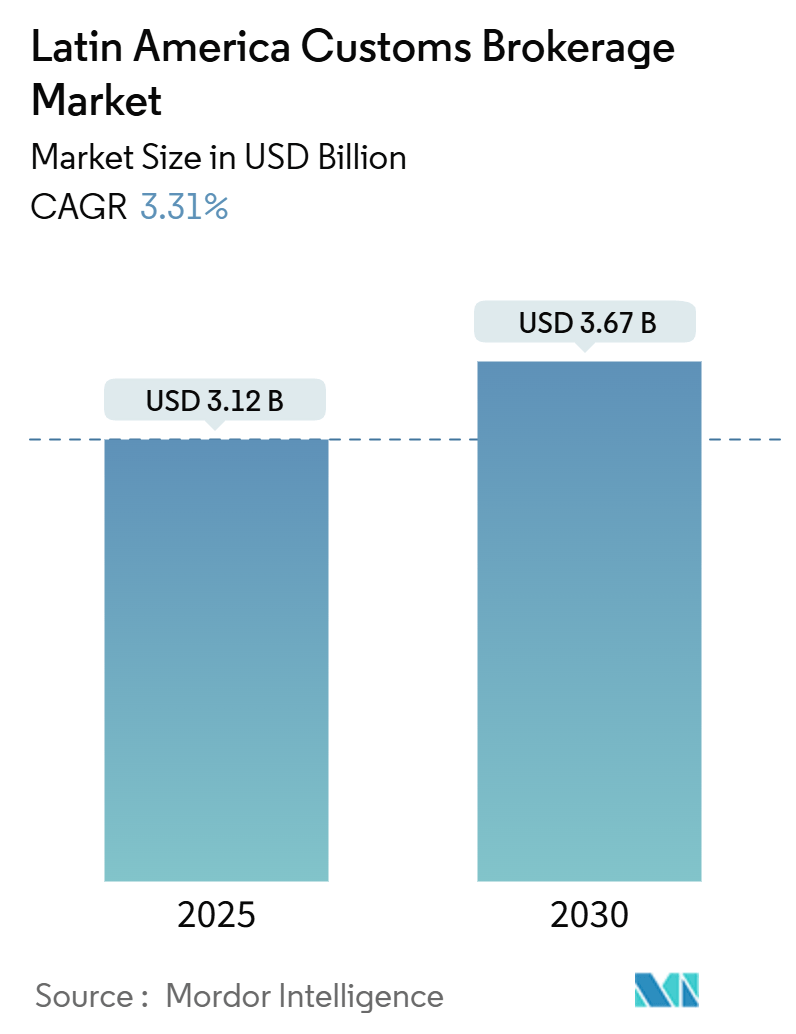

| Marktgröße (2025) | 3.12 Milliarden US-Dollar |

| Marktgröße (2030) | 3.67 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des lateinamerikanischen Zollabfertigungsmarktes von ����������

Die Größe des lateinamerikanischen Zollabfertigungsmarktes wird im Jahr 2025 auf 3,12 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,67 Milliarden USD erreichen, bei einer CAGR von 3,31 % während des Prognosezeitraums (2025–2030).

Die Zollabfertigungslandschaft in Lateinamerika befindet sich im Zuge technologischer Fortschritte und Handelsliberalisierungsinitiativen in einem bedeutenden Wandel. Die maritime Logistik dominiert weiterhin den internationalen Handel und macht etwa 84 % des weltweiten Handelsvolumens und 70 % des weltweiten Handelswerts aus, was die entscheidende Rolle effizienter Zollabfertigungsprozesse für das Wirtschaftswachstum der Region unterstreicht. Die Einführung digitaler Plattformen und automatisierter Systeme hat stark zugenommen, wobei Zollorganisationen in der gesamten Region in anspruchsvolle Technologieinfrastrukturen investieren, um Abläufe zu optimieren und Bearbeitungszeiten zu verkürzen. Dieser digitale Wandel ist besonders in Ländern wie Mexiko und Brasilien deutlich sichtbar, wo die Zollbehörden fortschrittliche Risikomanagementsysteme und elektronische Dokumentationsplattformen eingeführt haben.

Die regionale Handelsintegration und die Entwicklung der Infrastruktur gestalten die Zollabfertigungslandschaft in ganz Lateinamerika neu. Der Panamakanal, eine wichtige Handelsader, ermöglicht jährlich den Transport von Waren im Wert von über 270 Milliarden USD und verdeutlicht die strategische Bedeutung der Region für die globalen Handelsströme. Die Länder modernisieren aktiv ihre Hafeninfrastruktur und Zollanlagen, um wachsende Handelsvolumina aufzunehmen und die betriebliche Effizienz zu steigern. Die Einführung von Single-Window-Systemen und standardisierten Dokumentationsprozessen hat bürokratische Hürden erheblich abgebaut, obwohl bei der vollständigen regionalen Harmonisierung noch Herausforderungen bestehen.

Die Entwicklung von Fertigungs- und Handelsmustern hat die Art der Zollabfertigungsdienstleistungen in Lateinamerika grundlegend verändert. Mexiko beispielsweise hat sich von einem primären Exporteur von Grundstoffen zu einem Fertigungsstandort gewandelt, wobei heute etwa 80 % seiner Exporte aus Industriegütern bestehen. Dieser Wandel hat ausgefeiltere Zolllösungen erforderlich gemacht, die in der Lage sind, komplexe Lieferketten und regulatorische Anforderungen zu bewältigen. Die wachsende Bedeutung von Mehrwert-Handelsdienstleistungen, einschließlich Compliance-Beratung und Risikomanagement, hat zur Entstehung spezialisierter Zollabfertigungsunternehmen geführt, die umfassende Lösungen anbieten.

Die Branche erlebt einen deutlichen Vorstoß in Richtung Nachhaltigkeit und Transparenz im Zollverwaltungsbetrieb. Große Häfen in der gesamten Region setzen Nachhaltigkeitsinitiativen und digitale Tracking-Systeme um, um die Einhaltung von Umweltvorschriften zu gewährleisten und die betriebliche Transparenz zu verbessern. Die Einführung von Blockchain-Technologie und künstlicher Intelligenz für die Zollabfertigungsdokumentation und Risikobewertung gewinnt an Dynamik, wobei mehrere Länder innovative Lösungen zur Betrugsbekämpfung und Effizienzsteigerung erproben. Diese technologischen Fortschritte werden durch Bemühungen zur Standardisierung von Zollverfahren über Grenzen hinweg ergänzt, obwohl Unterschiede in den regulatorischen Rahmenbedingungen und Umsetzungskapazitäten weiterhin Herausforderungen für die regionale Integration darstellen.

Trends und Erkenntnisse im lateinamerikanischen Zollabfertigungsmarkt

Wachsender maritimer Handel und Entwicklung der Hafeninfrastruktur

Die maritime Logistik bleibt das Fundament des internationalen Handels und bewältigt etwa 84 % des weltweiten Handelsvolumens und 70 % des weltweiten Handelswerts. Diese Dominanz im Handelstransport hat zu erheblichen Investitionen in die Hafeninfrastruktur und Zollabfertigungskapazitäten in ganz Lateinamerika geführt. Die steigenden Handelsvolumina haben die Entwicklung effizienterer Hafenanlagen und Zollabfertigungszentren erforderlich gemacht, um die wachsenden Frachtbewegungen zu bewältigen, insbesondere in wichtigen Häfen wie San Antonio in Chile und Cartagena in Kolumbien.

Der Ausbau der Hafeninfrastruktur hat einen parallelen Bedarf an anspruchsvollen Speditions- und Zollabfertigungsdienstleistungen geschaffen, um die zunehmende Komplexität internationaler Sendungen zu bewältigen. Häfen spielen eine immer wichtigere Rolle bei der effizienten Verteilung wesentlicher Güter durch Lieferketten, einschließlich Lebensmittel, medizinische Versorgungsgüter und Fertigungskomponenten. Dies hat zur Einführung fortschrittlicher Hafenmanagementsysteme und Zollabfertigungstechnologien geführt, um das wachsende Volumen der Seefracht zu bewältigen und gleichzeitig die Einhaltung internationaler Handelsvorschriften sicherzustellen.

Zunehmende grenzüberschreitende E-Commerce-Aktivitäten

Das explosive Wachstum des grenzüberschreitenden E-Commerce verändert die Zollabfertigungslandschaft in Lateinamerika grundlegend. Es wird prognostiziert, dass der globale grenzüberschreitende E-Commerce ein Fünftel aller Online-Einzelhandelsumsätze ausmachen wird, wobei lateinamerikanische Märkte besonders hohe Akzeptanzraten aufweisen. Dieser Trend zeigt sich darin, dass fast 65 % der lateinamerikanischen Verbraucher nun bei ausländischen Einzelhändlern einkaufen, was eine erhebliche Nachfrage nach effizienten Zolllösungen und internationalen Versandlösungen schafft.

Die zunehmende Verbreitung des mobilen Internetzugangs in ganz Lateinamerika ist zu einem wichtigen Katalysator für das E-Commerce-Wachstum geworden, wobei der Online-Umsatz in den nächsten fünf Jahren voraussichtlich um mehr als 19 % wachsen wird. Dieser digitale Wandel hat neue Herausforderungen und Chancen für Zollspediteure geschaffen, die nun ein höheres Volumen kleinerer Sendungen bearbeiten müssen und dabei die Einhaltung unterschiedlicher regulatorischer Anforderungen in verschiedenen Rechtsordnungen sicherstellen müssen. Der Wandel vom traditionellen Massengutversand zu zahlreichen Einzelpaketen hat die Entwicklung spezialisierter Zolldokumentationsprozesse und digitaler Dokumentationssysteme erforderlich gemacht, um die zunehmende Komplexität von E-Commerce-Sendungen zu bewältigen.

Modernisierung von Zollprozessen und digitale Transformation

Der dringende Bedarf zur Modernisierung von Zollprozessen treibt bedeutende Veränderungen im Zollabfertigungsmarkt voran. Traditionelle Zollabfertigungsmethoden führen häufig zu erheblichem Lageraufbau und übermäßigen Kosten aufgrund langer Bearbeitungszeiten, was einen starken Impuls für die digitale Transformation in der Branche schafft. Zollspediteure setzen zunehmend fortschrittliche Technologien und automatisierte Systeme ein, um Abläufe zu optimieren und Bearbeitungszeiten zu verkürzen, was dazu beiträgt, die Frustration von Kunden zu mindern, die mit langen Verzögerungen beim Erhalt ihrer Materialien konfrontiert sind.

Die Integration digitaler Lösungen in Zollprozesse revolutioniert die Art und Weise, wie Spediteure internationale Sendungen verwalten. Von der automatisierten Dokumentenverarbeitung bis hin zu Echtzeit-Sendungsverfolgungssystemen ermöglicht der technologische Fortschritt Zollspediteuren, effizientere und transparentere Handelsdienstleistungen anzubieten. Diese Modernisierungsbemühungen sind besonders wichtig für die Bewältigung der Komplexität internationaler Handelsvorschriften bei gleichzeitiger Einhaltung unterschiedlicher Zollanforderungen in verschiedenen Rechtsordnungen. Die Einführung digitaler Plattformen erleichtert auch eine bessere Kommunikation zwischen den Beteiligten, einschließlich Exporteuren, Importeuren, Zollbehörden und Logistikdienstleistern, was zu optimierteren und effizienteren Zollabfertigungsprozessen führt.

Segmentanalyse: Nach Transportmodus

Seesegment im lateinamerikanischen Zollabfertigungsmarkt

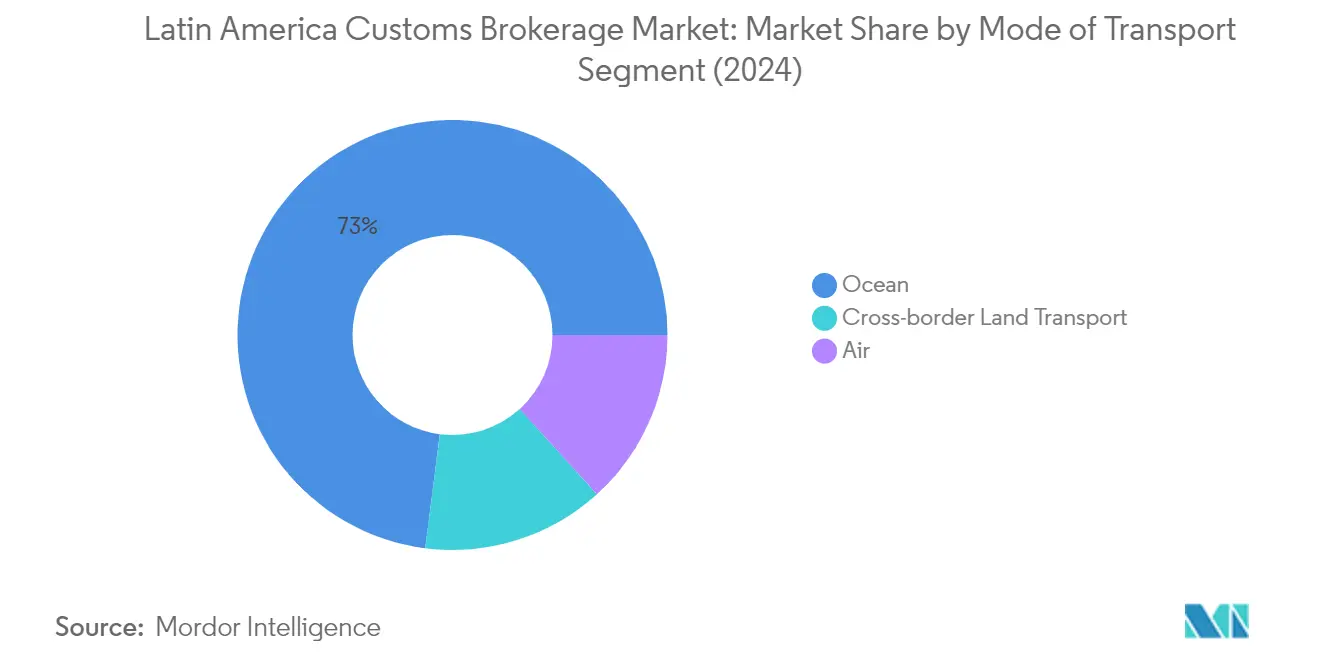

Das Seesegment dominiert weiterhin den lateinamerikanischen Zollabfertigungsmarkt und hält im Jahr 2024 einen Marktanteil von etwa 73 %. Dieser erhebliche Marktanteil ist auf die ausgedehnte Küstenlinie der Region und die gut ausgebaute Hafeninfrastruktur zurückzuführen, insbesondere in wichtigen Märkten wie Brasilien, Mexiko und Chile. Die Dominanz des Segments wird durch die Tatsache weiter gestärkt, dass die maritime Logistik das Rückgrat des internationalen Handels bildet und rund 84 % des weltweit gehandelten Volumens abwickelt. Große Häfen in ganz Lateinamerika haben fortschrittliche Digitalisierungsinitiativen und optimierte Zollabfertigungsverfahren eingeführt, um die Effizienz zu steigern und die Bearbeitungszeiten zu verkürzen. Das Segment hat auch von erheblichen Investitionen in die Modernisierung der Hafeninfrastruktur und der Einführung automatisierter Zollabfertigungssysteme an wichtigen Seeterminals profitiert.

Segment grenzüberschreitender Landtransport im lateinamerikanischen Zollabfertigungsmarkt

Das Segment des grenzüberschreitenden Landtransports wird voraussichtlich im Prognosezeitraum 2024–2029 die höchste Wachstumsrate von etwa 5 % verzeichnen. Dieses beschleunigte Wachstum wird durch zunehmende regionale Integrationsmaßnahmen und den Ausbau landgestützter Handelskorridore zwischen lateinamerikanischen Ländern angetrieben. Das Segment erlebt bedeutende technologische Fortschritte, einschließlich der Einführung digitaler Dokumentationssysteme und automatisierter Grenzübergangsverfahren. Die verstärkte Zusammenarbeit im Bereich der Zolllogistik zwischen benachbarten Ländern, insbesondere in der Grenzregion Mexiko–USA und unter den Mercosur-Nationen, erleichtert schnellere Abfertigungszeiten und effizientere grenzüberschreitende Operationen. Das Segment profitiert auch von erheblichen Investitionen in die Modernisierung der Grenzinfrastruktur und der Einführung anspruchsvoller Verfolgungs- und Überwachungssysteme für grenzüberschreitende Sendungen.

Verbleibende Segmente im Transportmodus

Das Lufttransportsegment spielt eine entscheidende Rolle im lateinamerikanischen Zollabfertigungsmarkt, insbesondere für hochwertige, zeitkritische Fracht und verderbliche Güter. Dieses Segment hat eine bemerkenswerte Anpassungsfähigkeit bei der Einführung fortschrittlicher Zollabfertigungstechnologien und beschleunigter Abfertigungssysteme gezeigt. Das Luftfrachtssegment ist für E-Commerce-Sendungen und pharmazeutische Produkte immer wichtiger geworden, wobei große Flughäfen in der gesamten Region ihre Zollanlagen für die Abwicklung von Spezialgütern aufrüsten. Das Segment hat auch von der Modernisierung der Luftfrachtterminals und der Einführung spezialisierter Abfertigungsverfahren für verschiedene Arten von Luftfracht profitiert, was zur Gesamteffizienz der Zolllogistikdienstleistungen in der Region beiträgt.

Segmentanalyse: Nach Endnutzer

Einzelhandelssegment im lateinamerikanischen Zollabfertigungsmarkt

Das Einzelhandelssegment dominiert den lateinamerikanischen Zollabfertigungsmarkt und hält im Jahr 2024 einen Marktanteil von etwa 23 %. Diese bedeutende Marktposition wird durch die zunehmende Komplexität des grenzüberschreitenden E-Commerce-Betriebs und den wachsenden Bedarf an effizienten Zollabfertigungsdienstleistungen im Einzelhandelssektor angetrieben. Die Bedeutung des Segments wird durch die digitale Transformation des Einzelhandelsbetriebs weiter gestärkt, wobei große Einzelhändler ihre internationale Präsenz ausbauen und spezialisierte Zolldokumentationsdienstleistungen benötigen. Der Aufstieg von Omnichannel-Einzelhandelsstrategien und das steigende Volumen grenzüberschreitender Sendungen haben die Zollabfertigung im Einzelhandel wichtiger denn je gemacht. Darüber hinaus hat die Einführung neuer Handelsabkommen und sich ändernder Zollvorschriften eine größere Nachfrage nach professionellen Abfertigungsdienstleistungen im Einzelhandelssektor geschaffen, insbesondere für die Verwaltung von Dokumentation, Compliance und Zollabfertigungsprozessen.

Kühlgutsegment im lateinamerikanischen Zollabfertigungsmarkt

Das Kühlgutsegment entwickelt sich zum am schnellsten wachsenden Segment im lateinamerikanischen Zollabfertigungsmarkt mit einer prognostizierten Wachstumsrate von etwa 7 % im Zeitraum 2024–2029. Dieses bemerkenswerte Wachstum wird in erster Linie durch den expandierenden Handel mit temperatursensiblen Gütern angetrieben, darunter Pharmazeutika, Frischprodukte und verderbliche Lebensmittel über lateinamerikanische Grenzen hinweg. Die steigende Nachfrage nach Kühlkettenlogistikdienstleistungen in Verbindung mit strengeren Vorschriften für temperaturkontrollierte Sendungen hat eine spezialisierte Nische für Zollspediteure in diesem Segment geschaffen. Das Wachstum wird durch technologische Fortschritte bei Temperaturüberwachungs- und Tracking-Systemen weiter beschleunigt, die spezialisiertes Zollabfertigungs-Know-how erfordern. Darüber hinaus hat der zunehmende Fokus auf Lebensmittelsicherheit und Qualitätsstandards die Zollabfertigungsdienstleistungen für Kühlgut immer unverzichtbarer gemacht, um die Einhaltung internationaler Vorschriften zu gewährleisten.

Verbleibende Segmente in der Endnutzersegmentierung

Der lateinamerikanische Zollabfertigungsmarkt umfasst mehrere weitere bedeutende Segmente, darunter Automobil, Chemikalien, FMCG, Mode und Lifestyle sowie den Technologiesektor. Das Automobilsegment spielt aufgrund der komplexen Lieferketten und strengen regulatorischen Anforderungen im Fahrzeug- und Teilehandel eine entscheidende Rolle. Das Chemikaliensegment erfordert spezialisiertes Abfertigungs- und Dokumentations-Know-how, während der FMCG-Sektor eine schnelle Zollabfertigung für zeitkritische Konsumgüter verlangt. Das Mode- und Lifestyle-Segment konzentriert sich auf die Verwaltung saisonaler Sendungen und den Umgang mit textilspezifischen Vorschriften. Das Technologiesegment befasst sich mit hochwertiger Elektronik und Ausrüstung, die spezielle Zollverfahren erfordern. Jedes dieser Segmente trägt auf einzigartige Weise zur Marktdynamik bei und erfordert spezialisiertes Wissen und Fachwissen im Umgang mit bestimmten Produktkategorien und Compliance-Anforderungen.

Geografische Segmentanalyse des lateinamerikanischen Zollabfertigungsmarktes

Zollabfertigungsmarkt in Mexiko

Mexiko ist die dominierende Kraft in der Zollabfertigungslandschaft Lateinamerikas und hält im Jahr 2024 einen Anteil von etwa 48 % am regionalen Markt. Die strategische geografische Lage des Landes, das eine ausgedehnte Grenze mit den Vereinigten Staaten teilt, hat es zu einem wichtigen Knotenpunkt für den nordamerikanischen Handel gemacht. Der mexikanische Zollabfertigungssektor profitiert vom USMCA-Abkommen, das grenzüberschreitende Handelsprozesse vereinfacht und gleichzeitig strenge Zoll-Compliance-Anforderungen aufrechterhält. Der robuste Fertigungssektor des Landes, insbesondere in der Automobil- und Elektronikindustrie, treibt eine erhebliche Nachfrage nach Zolldienstleistungen an. Mexikanische Zollspediteure haben zunehmend Initiativen zur digitalen Transformation übernommen und fortschrittliche technologische Lösungen für Dokumentations- und Abfertigungsprozesse implementiert. Der Markt ist durch eine Mischung aus großen internationalen Akteuren und gut etablierten lokalen Unternehmen gekennzeichnet, die alle unter strenger regulatorischer Aufsicht der mexikanischen Zollverwaltung tätig sind. Die Stärke des Sektors wird durch Mexikos umfangreiches Netzwerk von Freihandelsabkommen und seine Position als wichtiges Bindeglied in globalen Lieferketten weiter gestärkt.

Zollabfertigungsmarkt in Chile

Der chilenische Zollabfertigungsmarkt soll von 2024 bis 2029 jährlich um etwa 3 % wachsen und sich damit als der am schnellsten wachsende Markt in Lateinamerika positionieren. Das Engagement des Landes für Handelsliberalisierung und digitale Modernisierung der Zollprozesse hat ein dynamisches Umfeld für Abfertigungsdienstleistungen geschaffen. Chiles strategische Lage entlang der Pazifikküste macht es zu einem wichtigen Tor für den asiatisch-lateinamerikanischen Handel und treibt die kontinuierliche Weiterentwicklung der Zollverfahren voran. Der Markt hat erhebliche Investitionen in Hafeninfrastruktur und digitale Zollplattformen erlebt, was die Effizienz steigert und die Abfertigungszeiten verkürzt. Chilenische Zollspediteure haben technologische Innovationen angenommen und fortschrittliche Tracking-Systeme sowie automatisierte Dokumentationsprozesse implementiert. Das stabile regulatorische Umfeld und die transparenten Zollverfahren des Landes haben internationale Logistikdienstleister angezogen und einen gesunden Wettbewerb sowie Verbesserungen der Servicequalität gefördert. Das Marktwachstum wird durch Chiles umfangreiches Netzwerk von Freihandelsabkommen und seinen Ruf als eine der offensten Volkswirtschaften Lateinamerikas weiter unterstützt.

Zollabfertigungsmarkt in Brasilien

Der brasilianische Zollabfertigungsmarkt spiegelt die Position des Landes als größte Volkswirtschaft Südamerikas und sein komplexes Handelsumfeld wider. Der Sektor operiert innerhalb eines anspruchsvollen regulatorischen Rahmens, der tiefes lokales Fachwissen und spezialisiertes Wissen erfordert. Brasilianische Zollspediteure spielen eine entscheidende Rolle bei der Navigation durch die komplexen Import-Export-Verfahren und unterschiedlichen regionalen Anforderungen des Landes. Der Markt hat bedeutende technologische Fortschritte erlebt, mit zunehmender Einführung digitaler Dokumentationssysteme und automatisierter Zollabfertigungsprozesse. Die vielfältige Industriebasis Brasiliens, die von der Automobil- bis zur Landwirtschaftsbranche reicht, schafft unterschiedliche Anforderungen an Zolldienstleistungen. Die ausgedehnte Küstenlinie und die zahlreichen Häfen des Landes erfordern, dass Spediteure weitreichende Betriebsnetzwerke unterhalten. Jüngste Modernisierungsbemühungen bei brasilianischen Zollverfahren haben sich auf die Verkürzung der Abfertigungszeiten und die Verbesserung der Transparenz konzentriert, obwohl bei bürokratischen Prozessen noch Herausforderungen bestehen. Der Markt entwickelt sich weiter mit neuen Vorschriften und der Einführung von Technologien, was die Professionalisierung innerhalb des Sektors vorantreibt.

Zollabfertigungsmarkt in Kolumbien

Der kolumbianische Zollabfertigungsmarkt zeigt ein starkes Potenzial, das durch die strategische Lage des Landes und wachsende internationale Handelsbeziehungen angetrieben wird. Der Sektor profitiert von Kolumbiens Position als Tor zwischen Mittel- und Südamerika mit Zugang zu sowohl dem Pazifik als auch der Karibik. Kolumbianische Zollspediteure haben sich angepasst, um verschiedene Frachtarten zu bewältigen, von traditionellen Exporten wie Kaffee und Blumen bis hin zu wachsenden Industrie- und Technologieimporten. Der Markt hat in den letzten Jahren eine erhebliche Modernisierung erlebt, mit zunehmender Einführung digitaler Lösungen und vereinfachter Verfahren. Die kolumbianischen Zollbehörden haben daran gearbeitet, Transparenz und Effizienz in den Zollprozessen zu verbessern, was sowohl Spediteuren als auch ihren Kunden zugute kommt. Der Sektor zeigt besondere Stärke in spezialisierten Bereichen wie dem Betrieb von Freihandelszonen und der Abwicklung gefährlicher Güter. Jüngste Investitionen in Hafeninfrastruktur und Zolltechnologie haben die Serviceerbringungskapazitäten verbessert, während laufende regulatorische Reformen die Marktdynamik weiterhin prägen.

Zollabfertigungsmarkt in anderen Ländern

Die Zollabfertigungsmärkte in anderen lateinamerikanischen Ländern, darunter Panama, Uruguay, Costa Rica, Guatemala und Argentinien, weisen jeweils einzigartige Merkmale auf, die durch ihre geografischen Lagen und wirtschaftlichen Prioritäten geprägt sind. Diese Märkte sind durch unterschiedliche Grade der Technologieakzeptanz und regulatorische Rahmenbedingungen gekennzeichnet, wobei einige Länder bei der digitalen Transformation führend sind, während andere traditionellere Ansätze beibehalten. Panamas strategische Position mit dem Panamakanal schafft spezialisierte Anforderungen an Zollabfertigungsdienstleistungen, während sich zentralamerikanische Nationen auf regionale Integration und Handelserleichterung konzentrieren. Die Zollabfertigungssektoren in diesen Ländern entwickeln sich weiter, angetrieben durch sich verändernde internationale Handelsmuster und Modernisierungsbemühungen. Die Marktentwicklung wird durch Faktoren wie Infrastrukturqualität, regulatorisches Umfeld und Integration in regionale Handelsabkommen beeinflusst. Diese Märkte weisen unterschiedliche Reifegrade auf, wobei sich einige auf grundlegende Zollabfertigungsdienstleistungen konzentrieren, während andere in Mehrwertlogistik und Beratungsdienstleistungen expandieren.

Wettbewerbslandschaft

Führende Unternehmen im lateinamerikanischen Zollabfertigungsmarkt

Der lateinamerikanische Zollabfertigungsmarkt umfasst prominente Akteure wie DHL, Logis, Expeditors, CEVA Freight Management sowie regionale Spezialisten wie Grupo FH und Rago Group. Unternehmen konzentrieren sich zunehmend auf technologische Innovation durch die Implementierung automatisierter Zollabfertigungssysteme, digitaler Dokumentationsplattformen und Echtzeit-Tracking-Funktionen. Strategische Partnerschaften und Übernahmen sind üblich geworden, wie beispielsweise die Übernahme von Cargex SA durch FedEx zur Stärkung der regionalen Kapazitäten zeigt. Die betriebliche Agilität wird durch Investitionen in End-to-End-Logistiklösungen und die Integration grenzüberschreitender Dienstleistungen verbessert. Marktführer erweitern ihre geografische Präsenz und entwickeln gleichzeitig spezialisierte Dienstleistungen für Schlüsselindustrien wie den Automobil-, Einzelhandels- und FMCG-Sektor.

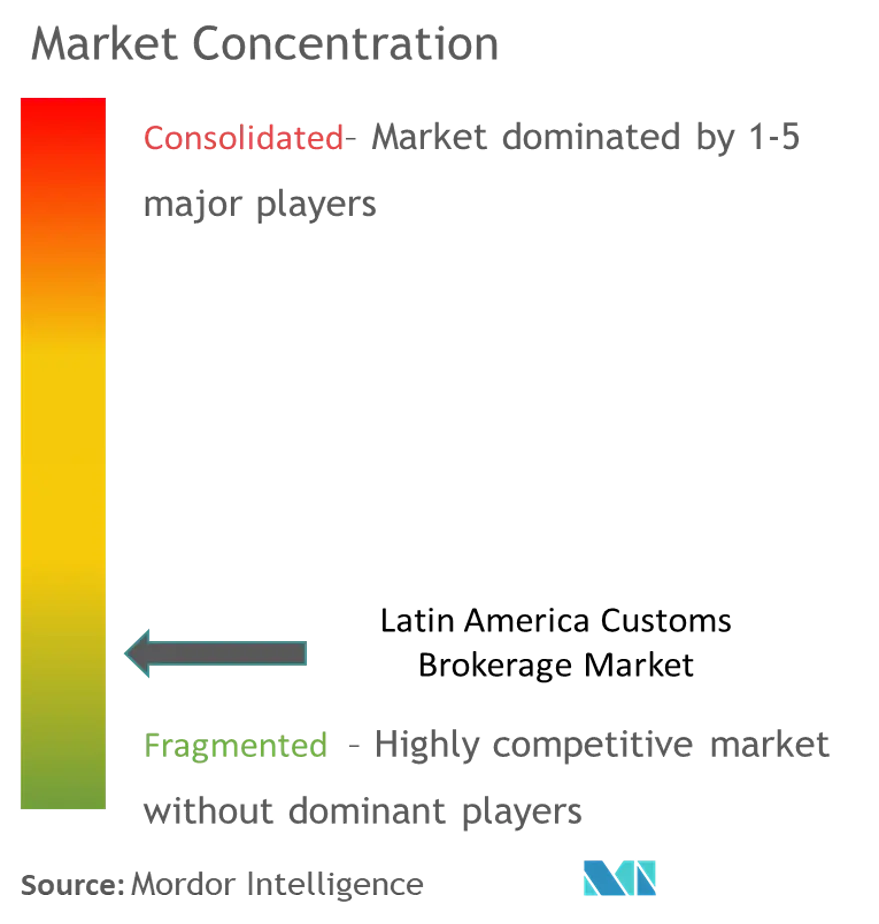

Fragmentierter Markt mit starker lokaler Präsenz

Der lateinamerikanische Zollabfertigungsmarkt weist eine fragmentierte Struktur auf, die durch die Präsenz sowohl globaler Logistikkonzerne als auch starker lokaler Akteure gekennzeichnet ist. Während internationale Unternehmen ihre umfangreichen Netzwerke und technologischen Fähigkeiten nutzen, behalten lokale Spezialisten Wettbewerbsvorteile durch ihr tiefes Verständnis regionaler Vorschriften und etablierter Beziehungen zu Zollbehörden. Der Markt zeigt unterschiedliche Konsolidierungsgrade in verschiedenen Ländern, wobei Mexiko und Brasilien strukturiertere Wettbewerbsumgebungen aufweisen als kleinere Märkte.

Die Branche erlebt eine zunehmende Fusions- und Übernahmeaktivität, da größere Akteure ihre regionale Präsenz und Servicekapazitäten ausbauen möchten. Globale Unternehmen sind besonders daran interessiert, lokale Unternehmen zu erwerben, um sofortigen Marktzugang und regulatorisches Fachwissen zu gewinnen. Dieser Trend wird durch strategische Allianzen zwischen regionalen Akteuren ergänzt, um die Serviceabdeckung zu verbessern und effektiver mit multinationalen Konzernen zu konkurrieren. Der Markt erlebt auch das Aufkommen technologieorientierter Start-ups, die spezialisierte Zollberatungslösungen anbieten, obwohl traditionelle Volldienstleister weiterhin die Landschaft dominieren.

Technologie und Serviceintegration treiben den Erfolg voran

Der Erfolg im lateinamerikanischen Zollverwaltungsmarkt hängt zunehmend von technologischen Fähigkeiten und Serviceintegration ab. Etablierte Unternehmen investieren in Initiativen zur digitalen Transformation, entwickeln proprietäre Softwarelösungen und verbessern ihre Fähigkeit, Kunden Echtzeitinformationen bereitzustellen. Marktführer konzentrieren sich auch auf den Aufbau umfassender Serviceportfolios, die traditionelle Zollabfertigung mit Mehrwertdienstleistungen wie Beratung, Lagerhaltung und Lieferkettenoptimierung kombinieren. Die Fähigkeit, integrierte Lösungen anzubieten und gleichzeitig wettbewerbsfähige Preise beizubehalten, ist entscheidend für die Aufrechterhaltung des Marktanteils geworden.

Für neue Marktteilnehmer und kleinere Akteure liegt der Erfolg darin, Nischenmärkte oder spezifische Branchenvertikalen zu identifizieren und zu bedienen, in denen spezialisiertes Fachwissen Premiumpreise erzielen kann. Die Entwicklung strategischer Partnerschaften mit Technologieanbietern und Investitionen in Kundendienstkapazitäten werden für das Wachstum immer unverzichtbarer. Marktteilnehmer müssen auch sich entwickelnde regulatorische Rahmenbedingungen in verschiedenen Ländern navigieren und dabei Compliance-Standards aufrechterhalten. Der zunehmende Fokus auf Handelserleichterung und regionale Integration bietet Chancen für Unternehmen, die sich effektiv an veränderte Marktbedingungen und Kundenanforderungen anpassen können. Die Rolle eines Zollvermittlers wird immer wichtiger, um nahtlose internationale Zolldienstleistungen zu gewährleisten.

Marktführer in der lateinamerikanischen Zollabfertigungsbranche

DHL

Livingston International

Expeditors International

Grupo FH (Fernández Hinojosa y Cia.)

Rago Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2023: Nach der Übernahme des kolumbianischen Frachtspeditionsunternehmens BLU Logistics durch die Rhenus Group in Lateinamerika und einem 51-%-Anteil an der LBH Group wird erwartet, dass Rhenus Air & Ocean sein Ziel von 1 Million TEU jährlich bis 2026 erreicht. Rhenus erklärte, dass diese Investitionen dazu beitragen würden, den Handel zwischen Asien und Lateinamerika zu fördern, worauf das Unternehmen seit einiger Zeit seinen Fokus gelegt hatte.

- :

Berichtsumfang des lateinamerikanischen Zollabfertigungsmarktes

Zollabfertigung ist die regulatorische Abwicklung von Sendungen und die Lieferung von Waren über internationale Grenzen für Organisationen und Einzelpersonen. Diese Spediteure verfügen über Fachwissen in Einreiseverfahren, Zulässigkeitsanforderungen, Klassifizierung, Bewertung sowie den Zollsätzen und anwendbaren Steuern und Gebühren für importierte Waren. Eine vollständige Hintergrundanalyse des lateinamerikanischen Zollabfertigungsmarktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, �Ѳ������ü��������������, Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und geografische Trends sowie die Auswirkungen von COVID-19, sind im Bericht enthalten.

Der lateinamerikanische Zollabfertigungsmarkt ist segmentiert nach Transportmodus (See-, Luft- und grenzüberschreitender Landtransport), Endnutzer (Automobil, Chemikalien, FMCG (schnelldrehende Konsumgüter – umfasst Schönheits- und Körperpflegeprodukte, Erfrischungsgetränke, Haushaltspflegeprodukte usw.), Einzelhandel (Verbrauchermärkte, Supermärkte, Convenience-Stores und E-Commerce-Kanäle), Mode und Lifestyle (Bekleidung und Schuhe), Kühlgut (Obst, Gemüse, Pharmazeutika, Fleisch, Fisch und Meeresfrüchte), Technologie (Unterhaltungselektronik, Haushaltsgeräte) und sonstige Endnutzer) sowie Land (Mexiko, Brasilien, Chile, Kolumbien, Panama und übriges Lateinamerika). Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wert (USD).

| See |

| Luft |

| Grenzüberschreitender Landtransport |

| Automobil |

| Chemikalien |

| FMCG (Schnelldrehende Konsumgüter – umfasst Schönheits- und Körperpflegeprodukte, Erfrischungsgetränke, Haushaltspflegeprodukte usw.) |

| Einzelhandel (Verbrauchermärkte, Supermärkte, Convenience-Stores und E-Commerce-Kanäle) |

| Mode und Lifestyle (Bekleidung und Schuhe) |

| Kühlgut (Obst, Gemüse, Pharmazeutika, Fleisch, Fisch und Meeresfrüchte) |

| Technologie (Unterhaltungselektronik, Haushaltsgeräte) |

| Sonstige Endnutzer |

| Mexiko |

| Brasilien |

| Chile |

| Kolumbien |

| Panama |

| Übriges Lateinamerika |

| Transportmodus | See |

| Luft | |

| Grenzüberschreitender Landtransport | |

| Endnutzer | Automobil |

| Chemikalien | |

| FMCG (Schnelldrehende Konsumgüter – umfasst Schönheits- und Körperpflegeprodukte, Erfrischungsgetränke, Haushaltspflegeprodukte usw.) | |

| Einzelhandel (Verbrauchermärkte, Supermärkte, Convenience-Stores und E-Commerce-Kanäle) | |

| Mode und Lifestyle (Bekleidung und Schuhe) | |

| Kühlgut (Obst, Gemüse, Pharmazeutika, Fleisch, Fisch und Meeresfrüchte) | |

| Technologie (Unterhaltungselektronik, Haushaltsgeräte) | |

| Sonstige Endnutzer | |

| Land | Mexiko |

| Brasilien | |

| Chile | |

| Kolumbien | |

| Panama | |

| Übriges Lateinamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der lateinamerikanische Zollabfertigungsmarkt?

Die Größe des lateinamerikanischen Zollabfertigungsmarktes soll im Jahr 2025 einen Wert von 3,12 Milliarden USD erreichen und mit einer CAGR von 3,31 % auf 3,67 Milliarden USD bis 2030 wachsen.

Wie groß ist der aktuelle lateinamerikanische Zollabfertigungsmarkt?

Im Jahr 2025 soll die Größe des lateinamerikanischen Zollabfertigungsmarktes 3,12 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im lateinamerikanischen Zollabfertigungsmarkt?

DHL, Livingston International, Expeditors International, Grupo FH (Fernández Hinojosa y Cia.) und Rago Group sind die wichtigsten Unternehmen, die im lateinamerikanischen Zollabfertigungsmarkt tätig sind.

Welche Jahre deckt dieser lateinamerikanische Zollabfertigungsmarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des lateinamerikanischen Zollabfertigungsmarktes auf 3,02 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des lateinamerikanischen Zollabfertigungsmarktes für die Jahre 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des lateinamerikanischen Zollabfertigungsmarktes für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: