˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil der Laser-Capture-Mikrodissektion

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

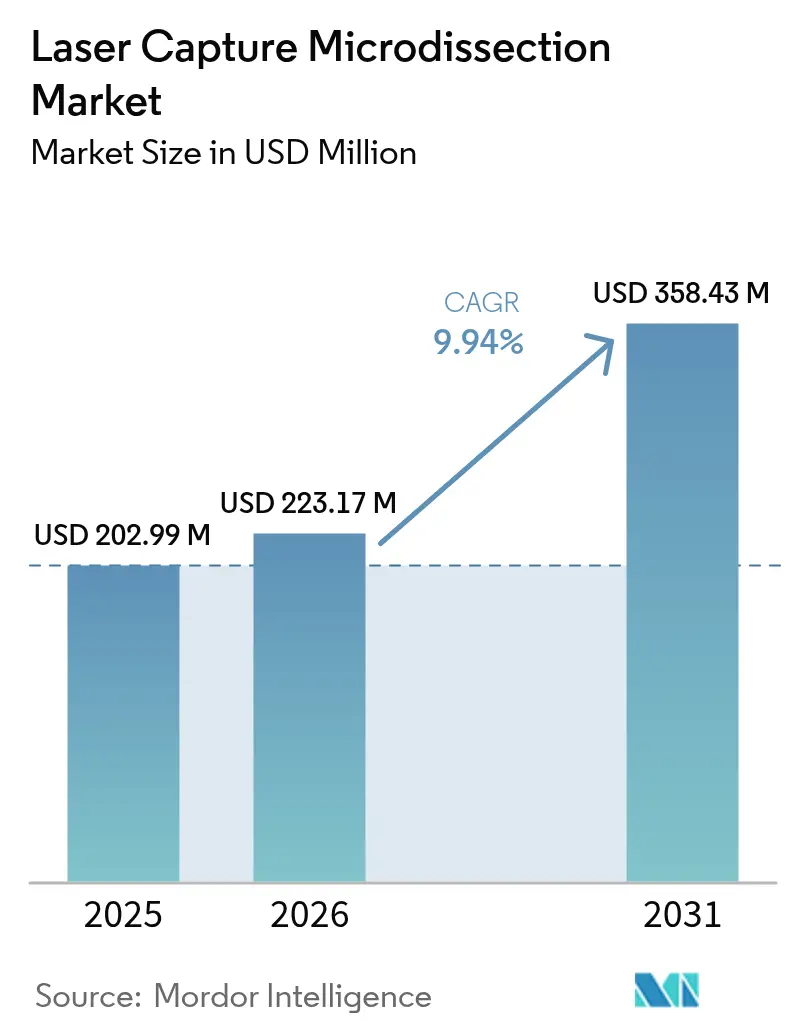

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 223.17 Millionen US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 358.43 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.94% CAGR |

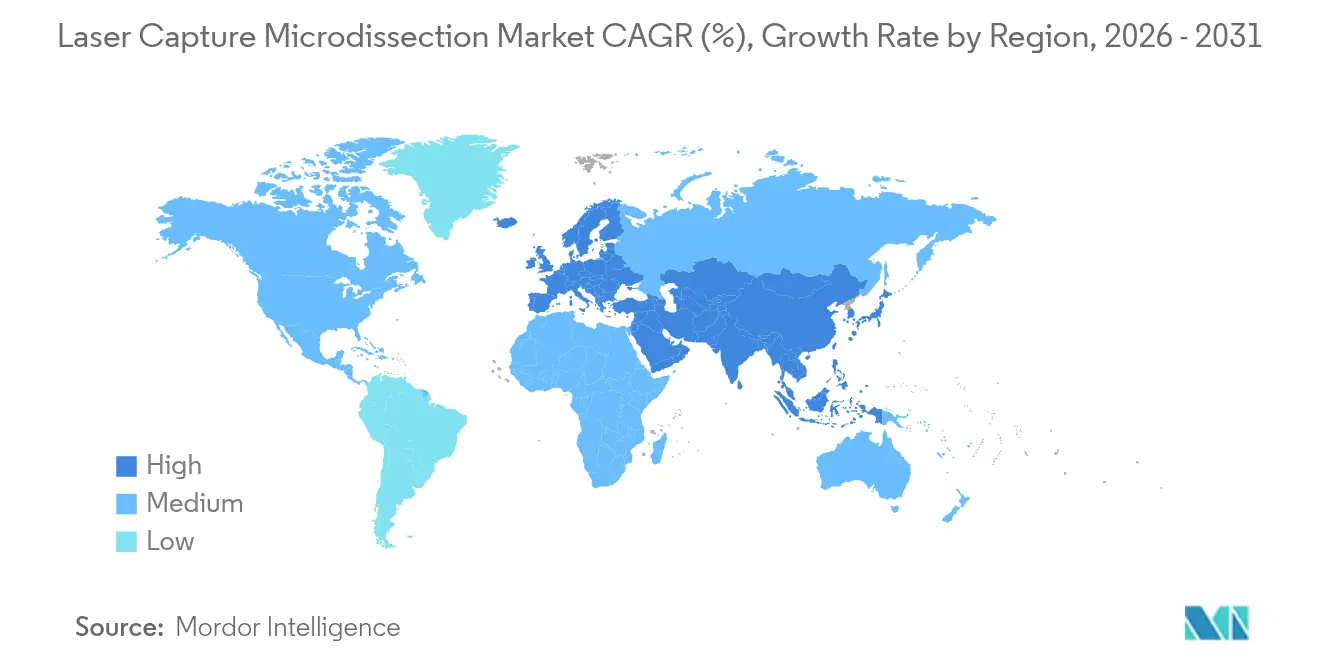

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Laser-Capture-Mikrodissektion von şÚÁĎŐýÄÜÁż

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Laser-Capture-Mikrodissektion wird voraussichtlich von 202,99 Millionen USD im Jahr 2025 auf 223,17 Millionen USD im Jahr 2026 wachsen und bis 2031 einen Wert von 358,43 Millionen USD bei einer CAGR von 9,94 % ĂĽber den Zeitraum 2026–2031 erreichen.

Die Nachfrage steigt, da die Technologie Histopathologie mit Molekularbiologie verknüpft und es Wissenschaftlern ermöglicht, präzise Zellgruppen zu extrahieren und dabei den räumlichen Kontext für Multi-Omics-Studien zu bewahren. Künstliche Intelligenz ist nun in räumliche Biologie-Workflows integriert und hilft Laboren, die Zielerkennung zu automatisieren und Analysezyklen zu verkürzen. Pharmazeutische und biotechnologische Unternehmen setzen Plattformen für Laser-Capture-Mikrodissektion ein, um Tumorzellen aus gemischten Gewebeschnitten zu isolieren, was die Biomarker-Entdeckung und das Profiling von Arzneimittelreaktionen beschleunigt. Verbrauchsmaterialien gewinnen an Bedeutung, da wiederkehrende Käufe von Capture-Folien und Reagenzien Hochdurchsatzstudien unterstützen, während Infrarotsysteme aufgrund ihrer schonenderen DNA- und Proteinhandhabung bevorzugt werden. Der asiatisch-pazifische Raum verzeichnet die schnellste Expansion, da staatliche Programme in China, Japan und Indien neue Forschungszentren für räumliche Omics aufbauen, während Nordamerika durch ausgereifte Forschungsfinanzierung und frühe KI-Einführung die Führungsposition behält.

Wichtigste Erkenntnisse des Berichts

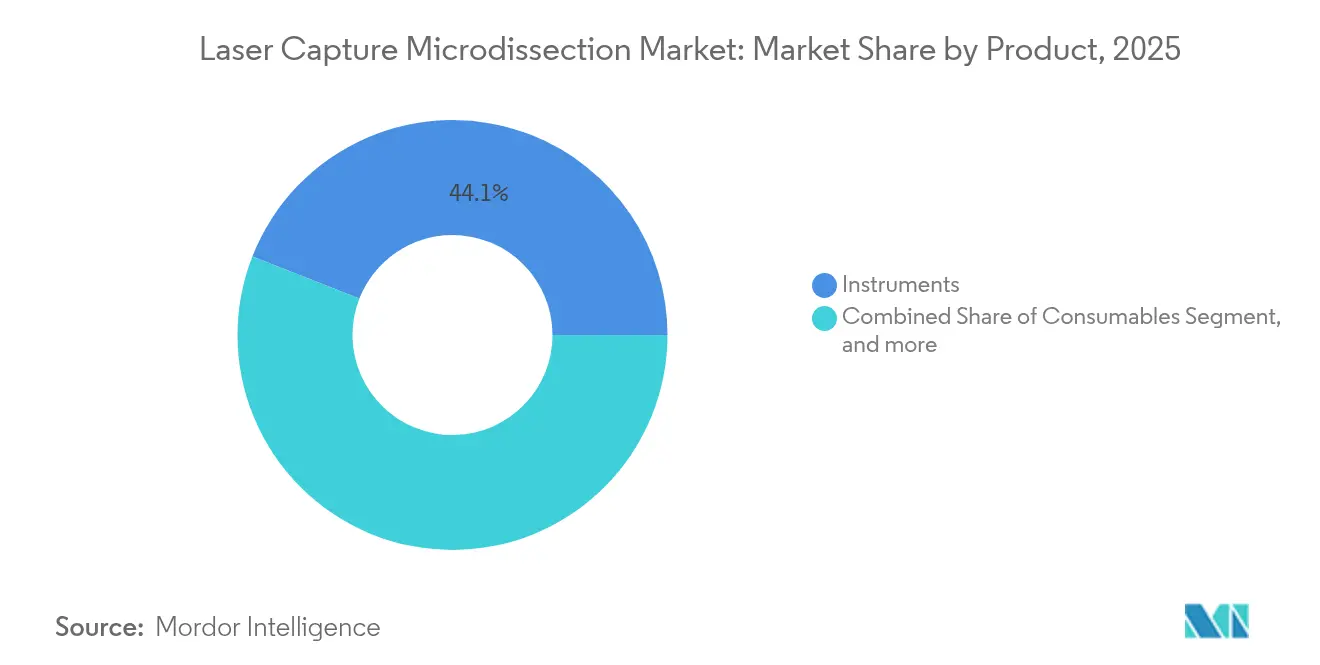

- Nach Produkt hielten Instrumente im Jahr 2025 einen Marktanteil von 44,05 % am Markt für Laser-Capture-Mikrodissektion, während Verbrauchsmaterialien bis 2031 voraussichtlich mit einer CAGR von 13,03 % wachsen werden.

- Nach Systemtyp fĂĽhrten Ultraviolett-Plattformen im Jahr 2025 mit einem Umsatzanteil von 51,51 %; Infrarotsysteme werden voraussichtlich die schnellste CAGR von 15,17 % bis 2031 erzielen.

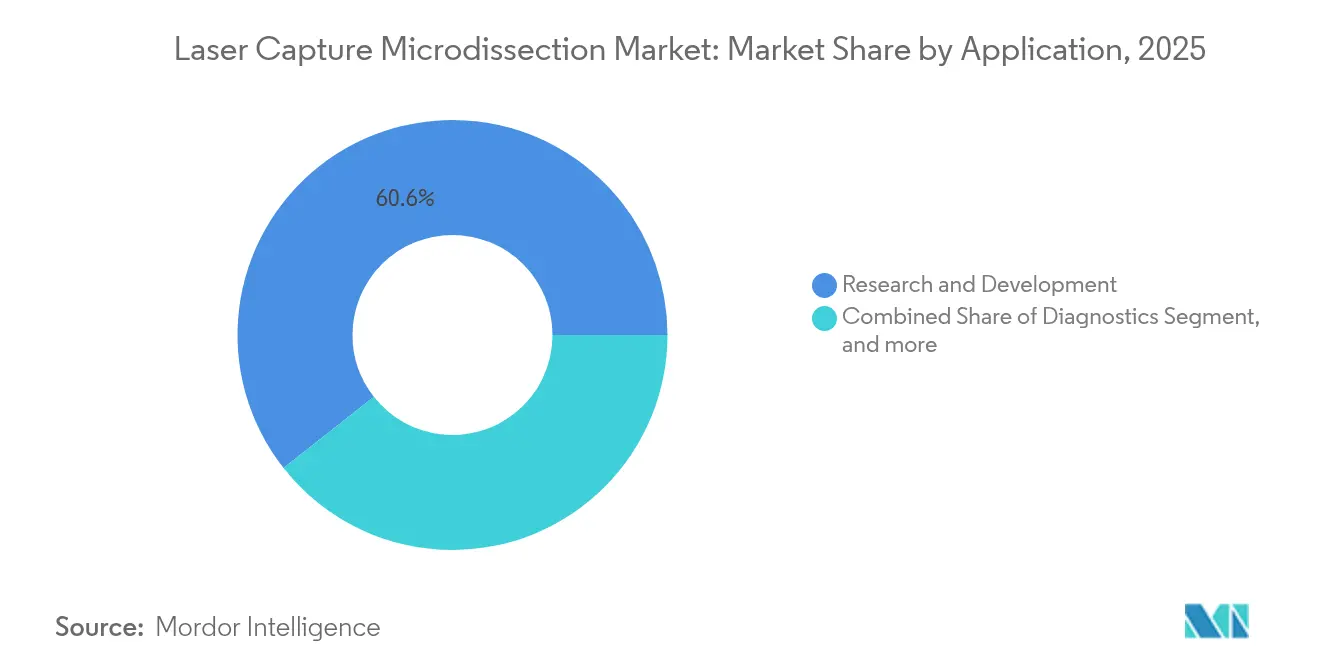

- Nach Anwendung entfielen im Jahr 2025 60,61 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Laser-Capture-Mikrodissektion auf Forschung & Entwicklung, während die Diagnostik im gleichen Zeitraum voraussichtlich mit einer CAGR von 11,12 % wachsen wird.

- Nach Endnutzer dominierten akademische und staatliche Einrichtungen im Jahr 2025 mit einem Anteil von 43,13 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Laser-Capture-Mikrodissektion, während pharmazeutische und biotechnologische Unternehmen sowie CROs eine CAGR-Prognose von 11,66 % aufweisen.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 42,42 % des Marktanteils für Laser-Capture-Mikrodissektion, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,19 % wachsen wird.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Laser-Capture-Mikrodissektion

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| F&E- Ausgaben in Onkologie & Neurologie | +2.1% | Global, konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Technische Vorteile gegenüber manueller Mikrodissektion | +1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg räumlicher Omics-Workflows | +2.5% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Biomarker-Programme der Präzisionsmedizin | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| KI-gestützte Automatisierung | +1.4% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Mikrofluidik-LCM- Hybride | +1.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende öffentliche und private F&E-Ausgaben in Onkologie & Neurologie

Die Belastung durch Krebs und neurodegenerative Erkrankungen treibt Finanzierungsströme an, die die Laser-Capture-Mikrodissektion zu einem festen Bestandteil akademischer und kommerzieller Labore machen. Chinesische und japanische Förderprogramme finanzieren nationale Zentren für räumliche Omics, die auf die Technik für die Einzelzell-Genomik angewiesen sind. Jedes Onkologie-Projekt bindet die Laser-Capture-Mikrodissektion typischerweise in mehrere Phasen ein, von der Kartierung der Tumormikroumgebung bis zur Therapieüberwachung. Die Anforderung gilt nun als Grundvoraussetzung für wettbewerbsfähige Arzneimittelpipelines, was pharmazeutische Auftraggeber dazu veranlasst, Laser-Capture-Mikrodissektion in Forschungsverträgen festzuschreiben. Dieser stetige Cashflow unterstützt langfristige Wachstumsaussichten in allen wichtigen Regionen.

Technische Vorteile gegenĂĽber manueller Mikrodissektion

Die Laser-Capture-Mikrodissektion erzeugt kontaminationsfreie Schnitte mit konsistenter Erfolgsrate, im Gegensatz zu manuellen Skalpellmethoden, bei denen das Risiko einer Kreuzkontamination zwischen benachbarten Zellen besteht.[1]Molecular Machines & Industries, "CellCut Plus Produktübersicht," molecular-machines.com Die Erhaltung der RNA-Integrität ist wichtig, wenn Labore zur Einzelzell-Transkriptomik übergehen, die intakte Moleküle erfordert. Die Automatisierung beseitigt Bedienfehler und verbessert die Reproduzierbarkeit, wodurch kostspielige Wiederholungsläufe reduziert werden. Bildgebungsmodule helfen Wissenschaftlern, Zellcluster anhand von Morphologie oder Fluoreszenz mit subzellulärer Auflösung zu identifizieren, was Studien in der Entwicklungsbiologie und zum Krankheitsverlauf ermöglicht, die mit manueller Extraktion einst unmöglich waren. Diese kombinierten Vorteile verkürzen die Workflow-Zeiten und erhöhen das Vertrauen in nachgelagerte Analysen.

Anstieg räumlicher Omics- und Einzelzell-Multi-Omics-Workflows

Die Kombination von Laser-Capture-Mikrodissektion mit räumlicher Transkriptomik ermöglicht es Forschern, die Genexpression im Verhältnis zur nativen Gewebearchitektur zu kartieren. Multi-Omics-Designs können bis zu fünf molekulare Schichten in situ profilieren, wobei die Laser-Capture-Mikrodissektion die räumliche Genauigkeit während der gesamten Verarbeitung bewahrt. Der LCM-seq-Ansatz rekonstruiert Tumorexpressionsmuster, die Wechselwirkungen aufdecken, die Metastasen antreiben. Arzneimittelentwickler integrieren räumliche Omics in Entdeckungsprogramme, um umsetzbare Biomarker zu lokalisieren und den Wirkmechanismus zu untersuchen. Die Kompatibilität mit frisch gefrorenem und formalinfixiertem Gewebe erweitert zudem den Einsatz in klinischen Studien, die archivierte Proben für retrospektive Erkenntnisse nutzen.

Wachstum in Programmen zur Biomarker-Entdeckung in der Präzisionsmedizin

Regulierungsbehörden betonen nun Begleitdiagnostika und veranlassen Unternehmen, Laser-Capture-Mikrodissektion einzusetzen, damit Biomarker-Assays mit reinen Zellpopulationen beginnen. Die Technologie fĂĽgt sich in klinische Studienprotokolle fĂĽr retrospektive Analysen ein, die den Biomarkerstatus mit Behandlungsergebnissen korrelieren.[2]US-amerikanische Behörde fĂĽr Lebens- und Arzneimittel, "Leitfaden fĂĽr Begleitdiagnostika," fda.gov Die FlĂĽssigbiopsie-Forschung treibt die gewebebasierte Validierung mittels Laser-Capture-Mikrodissektion zur Bestätigung zirkulierender Marker weiter voran. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů richten Kerneinrichtungen ein, die die Kosten pro Studie fĂĽr Forscher senken und die institutionelle EinfĂĽhrung in Onkologie-, Neurologie- und Immunologie-Pipelines vertiefen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapital- und Wartungskosten | -1.8% | Global, stärker belastend für Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an Pathologen und Technologen | -2.2% | Global, akut in einkommensschwachen Regionen | Mittelfristig (2–4 Jahre) |

| Thermisch/UV-induzierte Nukleinsäureschäden | -0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Konkurrierende tröpfchenbasierte Einzelzell-Plattformen | -1.5% | Nordamerika & Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Hohe Kapital- und Wartungskosten integrierter Systeme

Vollständige Workstations für Laser-Capture-Mikrodissektion übersteigen häufig 500.000 USD und sind damit für viele mittelgroße Labore unerschwinglich. Jährliche Serviceverträge erreichen 15–20 % des Kaufwerts und decken Laserkalibrierung und Optikersatz ab. Begrenzte Budgets zwingen Einrichtungen zur gemeinsamen Nutzung von Kerneinrichtungen, was Buchungspläne streckt und den Durchsatz senkt. Universitäten in Schwellenmärkten erleben langwierige Beschaffungszyklen, was Installationen verzögert, die die Wettbewerbsfähigkeit bei Fördermitteln unterstützen könnten. Selbst in wohlhabenderen Regionen verlangsamen Budgetumschichtungen hin zu Verbrauchsmaterialien und Datenanalyse manchmal neue Gerätebestellungen.

Mangel an Pathologen und ausgebildeten Technologen in Histologielaboren

Einige Regionen verzeichnen weniger als 3 Pathologen pro Million Einwohner, während fortgeschrittene Volkswirtschaften 65 pro Million aufweisen, was eine Talentlücke schafft.[3]Anil V. Parwani, "Einführung digitaler Pathologie in Nordamerika," cap.org Die Vakanzquoten übersteigen 18 % in spezialisierten Histologieabteilungen, was die Besetzung von Bereichen für Laser-Capture-Mikrodissektion erschwert. Erfahrenes Personal überprüft bereits über 4.000 Fälle pro Jahr, was wenig Zeit für arbeitsintensive Mikrodissektionsprotokolle lässt. Ausbildungsprogramme, die Histologie mit Molekularbiologie verbinden, sind nach wie vor selten, was die Einarbeitungszeiten verlängert. Unterbesetzte Einrichtungen arbeiten unter Kapazität, was die Kosten pro Probe erhöht und Forschungsmeilensteine verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien treiben wiederkehrendes Umsatzwachstum

Verbrauchsmaterialien sind die am schnellsten wachsende Kategorie und werden bis 2031 voraussichtlich mit einer CAGR von 13,03 % steigen, da Hochdurchsatz-Pipelines kontinuierliche Versorgung mit Capture-Folien, Objektträgern und Reagenzien erfordern. Instrumente behielten im Jahr 2025 einen Marktanteil von 44,05 % am Markt für Laser-Capture-Mikrodissektion, doch der Übergang zu abonnementähnlichen Bestellmodellen signalisiert eine reifende Käuferbasis, die auf langfristige Workflow-Konsistenz ausgerichtet ist. Software & Dienstleistungen gewinnen trotz geringerer Umsätze an Relevanz, da Käufer schlüsselfertige Ökosysteme suchen, die Mikrodissektionshardware mit nachgelagerter Sequenzierung und Bioinformatik verbinden.

Dieser Übergang erweitert die Gewinnpools, indem Anbieter durch stetige Nachfrage nach Verbrauchsmaterialien an installierten Basen verankert werden. Neuartige Polymermembranen passen Haftung und Dicke nun an spezifische Gewebeklassen an und verbessern die Capture-Effizienz. Lieferanten fügen Verbrauchsmaterialien RFID-Tags hinzu, damit Labore die Chargennutzung verfolgen und die Nachbestellung automatisieren können. Wenn Mikrofluidik-LCM-Hybride auf den Markt kommen, könnten völlig neue Kartuschenformate kombinierte Isolierung und Lyse liefern und gebündelte Umsatzströme ermöglichen, die die Grenze zwischen Hardware und Verbrauchsmaterialien verwischen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Systemtyp: Infrarottechnologie gewinnt Marktanteile

Ultraviolett-Systeme erzielten im Jahr 2025 einen Umsatzanteil von 51,51 %, doch Infrarot-Plattformen werden voraussichtlich jährlich um 15,17 % wachsen, dank milderer thermischer Signaturen, die DNA und Proteine für nachgelagerte Omics schützen. Infrarotgeräte erfassen Zellen auch sauberer, was für Einzelzell-Pipelines geeignet ist, die fehlerfreie Bibliotheken anstreben. UV-Systeme bleiben dort beliebt, wo morphologische Erhaltung wesentlich ist, beispielsweise in Lehrkrankenhäusern, die Mikrodissektion mit konventioneller Histologie kombinieren.

Anbieter differenzieren sich durch Automatisierungstiefe, Probennavigationsgeschwindigkeit und Kompatibilität mit hochinhaltiger Bildanalyse. Infrarot-Plattformen arbeiten bei niedrigeren Leistungsschwellen, die Randverkohlung reduzieren und die Capture-Ausbeute verbessern. Gleichzeitig finden Laser-Mikrodissektions-Druckkatapultierungssysteme eine Nischennachfrage in der Forensik, wo kontaktlose Auswerfung das Kontaminationsrisiko bei der Arbeit mit Spur-DNA eliminiert. Zusammen halten diese Fortschritte den Markt für Laser-Capture-Mikrodissektion reaktionsfähig gegenüber sich verändernden Forschungsprioritäten.

Nach Anwendung: Diagnostik beschleunigt klinische Translation

Forschung & Entwicklung fĂĽhrte im Jahr 2025 mit 60,61 % der gesamten ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Laser-Capture-Mikrodissektion, doch diagnostische Anwendungsfälle weisen eine CAGR von 11,12 % auf, da Pathologielabore räumliche Biologie in Routineworkflows integrieren. Die Entwicklung von Begleitdiagnostika lenkt die Nachfrage von pharmazeutischen Auftraggebern, die Geräteinstallationen mitfinanzieren. Die Onkologiepathologie dominiert diagnostische Installationen, da Tumorheterogenität Biomarker verschleiert, sofern keine reinen Zellpopulationen ausgewertet werden.

Digitale Pathologie leitet nun die Echtzeit-Mikrodissektion, indem KI-abgeleitete Wärmekarten auf Gewebe überlagert werden, sodass Technologen Regionen von Interesse innerhalb von Sekunden isolieren können. Proteomik und Metabolomik, heute noch kleiner, profitieren von demselben Versprechen der Probenreinheit und sind für zukünftige Expansion positioniert, wenn die Massenspektrometrie-Empfindlichkeit zunimmt. Labore, die Laser-Capture-Mikrodissektion nutzen, validieren Flüssigbiopsie-Marker, indem sie diese mit dem Gewebeherkunftsort abgleichen und zirkulierende DNA-Fragmente präzisen Tumorzonen für die Behandlungsauswahl zuordnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzer: Pharmazeutischer Sektor treibt kommerzielle EinfĂĽhrung

Akademische und staatliche Zentren hielten im Jahr 2025 einen Anteil von 43,13 %, was förderfinanzierte Käufe und öffentlich zugängliche Kerneinrichtungen widerspiegelt. Pharmazeutische und biotechnologische Unternehmen sowie CROs werden jedoch voraussichtlich eine CAGR von 11,66 % verzeichnen, angetrieben durch regulatorischen Druck, räumlich aufgelöste Biomarker in Einreichungsunterlagen aufzunehmen. °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů bleiben ein moderater Beitragender, hauptsächlich in der Krebsdiagnostik und Transplantationsimmunologie.

Kommerzielle Akteure bevorzugen integrierte Plattformen, die Laser-Capture-Mikrodissektion mit Sequenzierungsstrecken und Cloud-Analysen verbinden und die Durchlaufzeit von der Probe bis zur Erkenntnis verkürzen. CROs vermarkten Dienstleistungen auf Basis von Laser-Capture-Mikrodissektion an kleine Biotechnologieunternehmen ohne Kapitalbudgets und erweitern so den globalen Zugang. Das resultierende Ökosystem leitet Daten in Präzisionsmedizin-Pipelines ein und verstärkt die Nachfrage nach validierten Verbrauchsmaterialien und Serviceverträgen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 42,42 % des Marktanteils für Laser-Capture-Mikrodissektion, unterstützt durch anhaltende Finanzierung der Nationalen Gesundheitsinstitute und ausgereifte pharmazeutische F&E-Cluster. Die weit verbreitete Einführung digitaler Pathologie vereinfacht die Workflow-Integration, während KI-gestützte Mikrodissektion Personalengpässe reduziert. Dennoch dämpfen Personalknappheit und Erstattungsdruck das kurzfristige Wachstum.

Europa folgt als zweitgrößte Region durch konzertierte öffentlich-private Programme, die Präzisionsmedizin-Forschung unterstützen. Deutschland, das Vereinigte Königreich und Frankreich beherbergen mehrere Kerneinrichtungen für Laser-Capture-Mikrodissektion, die als gemeinsame Knotenpunkte betrieben werden und die Gerätenutzung verbessern. Harmonisierte Vorschriften für Begleitdiagnostika ermutigen Gerätehersteller, Partnerschaften mit lokalen Biopharma-Unternehmen einzugehen. Dennoch schaffen Finanzierungsunterschiede zwischen EU-Staaten und Forschungsunsicherheiten nach dem Brexit ungleichmäßige Einführungsraten auf dem gesamten Kontinent.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 13,19 % bis 2031. Chinas Fünfjahresplan priorisiert räumliche Biologie und veranlasst den Bau großer Labore und den Abschluss von Massenkaufverträgen. Japanische Institute verfolgen Onkologie- und Neurodegenerationsstudien, die auf hochpräzise Infrarot-Mikrodissektion angewiesen sind. Indiens Auftragsforschungsorganisationen fügen Laser-Capture-Mikrodissektion zu ihren Serviceangeboten für globale Arzneimittelauftraggeber hinzu, doch Infrastrukturlücken und Talentmangel könnten den Rollout außerhalb von Städten der ersten Kategorie verlangsamen. Die kollektiven Investitionen in der Region deuten auf eine anhaltende, überdurchschnittliche Expansion hin.

Wettbewerbslandschaft

Der Markt für Laser-Capture-Mikrodissektion weist eine moderate Konzentration auf. Carl Zeiss Meditec und Danahers Leica Microsystems nutzen tiefgreifende Mikroskopie-Expertise und weltweite Supportnetzwerke, um installierte Basen hoch zu halten. Thermo Fisher Scientific bündelt Mikrodissektion mit nachgelagerten Sequenzierungskits und bietet durchgängige Workflows an. Molecular Machines & Industries und Fluidigm erschließen spezialisierte Nischen mit Fokus auf Automatisierungstiefe und Multi-Omics-Kompatibilität.

Der Wettbewerb konzentriert sich nun auf Software, Bildanalyse und Workflow-Orchestrierung statt allein auf Laserleistung. Danahers Partnerschaft mit der Stanford University fĂĽr intelligente Mikroskopie ist ein Beispiel fĂĽr strategische Zusammenarbeit, die auf die Integration von KI fĂĽr Echtzeit-EntscheidungsunterstĂĽtzung abzielt. Gleichzeitig sichern sich regionale Distributoren im asiatisch-pazifischen Raum frĂĽhe Marktpositionen, indem sie technischen Support mit lokal relevantem Training kombinieren.

Die Roadmaps der Anbieter konvergieren auf Mikrofluidik-Integration, Cloud-vernetzte Analysen und modulare Verbrauchsmaterial-Ökosysteme. Unternehmen beeilen sich, Plattformen für den diagnostischen Einsatz zu zertifizieren, in Erwartung regulatorischer Genehmigungen, die Umsätze in Richtung klinischer Labore verschieben könnten. Der Preiswettbewerb bleibt zweitrangig, da Forscher Durchsatz, Probenintegrität und Informatik-Kompatibilität gegenüber den Anschaffungskosten bevorzugen.

MarktfĂĽhrer der Laser-Capture-Mikrodissektion-Branche

Thermo Fisher Scientific

Danaher Corporation (Leica Microsystems)

Molecular Machines and Industries GmbH

Carl Zeiss Meditec AG

Fluidgm Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: Leica Biosystems und Indica Labs gaben eine bedeutende strategische Investition bekannt, um eine integrierte digitale Pathologie-Plattform zu schaffen, die Leicas Aperio-Scanner-Technologie mit Indicas HALO AP-Software kombiniert, die KI-gestützten Begleitdiagnostika-Fähigkeiten verbessert und Biomarker-Entdeckungsprogramme unterstützt, die Laser-Capture-Mikrodissektion zur Probenvorbereitung nutzen.

- Oktober 2024: BD brachte eine neue Familie von Hochdurchsatz-, roboterkompatiblen Reagenzienkits auf den Markt, die entwickelt wurden, um Einzelzell-Entdeckungsstudien zu automatisieren, einschließlich des BD® OMICS-One XT WTA Assays in Zusammenarbeit mit Hamiltons Microlab NGS STAR-Plattform, um der wachsenden Nachfrage nach standardisierten Workflows gerecht zu werden, die Laser-Capture-Mikrodissektion-Anwendungen ergänzen.

- Juli 2024: Danaher Corporation startete eine Forschungskooperation mit der Stanford University über ihr Beacons-Programm zur Entwicklung von Mikroskopietechnologien der nächsten Generation für das Screening von Krebsmedikamenten, wobei räumliche Biologie und KI-Fähigkeiten kombiniert werden, die die Präzision und Automatisierung von Laser-Capture-Mikrodissektion-Workflows verbessern.

- Mai 2024: Hitachi High-Tech Corporation verlängerte ihre Partnerschaft mit Roche um mindestens 10 weitere Jahre und stärkte damit ihre Zusammenarbeit bei Diagnostikinnovationen, die Präzisionsmedizin-Anwendungen betrifft, die fortschrittliche Probenvorbereitungstechnologien einschließlich Laser-Capture-Mikrodissektion erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Laser-Capture-Mikrodissektion (LCM) als den weltweit generierten Umsatz aus dem Verkauf von eigenständigen LCM-Instrumenten, gebündelter Software und Marken-Verbrauchsmaterialien, die einzelne Zellen oder definierte Geweberegionen für die nachgelagerte Molekularanalyse selektiv isolieren.

Systeme, die ausschlieĂźlich in umfassendere Sequenzierungs- oder Bildgebungs-Workstations integriert sind, sind ausgeschlossen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Produkt

- Instrumente

- Verbrauchsmaterialien

- Software & Dienstleistungen

- Nach Systemtyp

- Ultraviolett-LCM

- Infrarot-LCM

- Immunfluoreszenz-gefĂĽhrte LCM

- LMPC (Laser-Mikrodissektions-Druckkatapultierung)

- Nach Anwendung

- Forschung & Entwicklung

- Genomik

- Proteomik

- Diagnostik

- Onkologie

- Pathologie und Zytopathologie

- Forensik & Sonstiges

- Forschung & Entwicklung

- Nach Endnutzer

- Akademische und staatliche Forschungseinrichtungen

- °°ů˛ą˛Ô°ě±đ˛ÔłóäłÜ˛ő±đ°ů

- Pharmazeutische und biotechnologische Unternehmen & CROs

- Forensische Wissenschaftslabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golf-Kooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten & Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten Pathologen, Spatial-Omics-Forscher, Beschaffungsleiter bei CROs sowie Gerätehändler in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten typische Workstation-Preise, Auslastungsraten und Ersatzzyklen und ermöglichten es uns, Desk-Findings einem Stresstest zu unterziehen und Datenlücken vor der abschließenden Modellierung zu schließen.

Desk Research

Wir begannen mit der Kartierung der installierten Basis von LCM-Systemen und zugehörigen Verbrauchsmaterialien unter Verwendung offener Datensätze wie NIH RePORTER-Fördervergaben, FDA 510(k)-Zusammenfassungen, UN Comtrade-Lasergeräte-Codes und Publikationszahlen in PubMed. Weißbücher von Branchenverbänden der International Society for Advancement of Cytometry sowie Statistiken der International Agency for Research on Cancer der Weltgesundheitsorganisation schärften die regionalen Nachfragesignale. Kostenpflichtige Ressourcen, darunter D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva für Deal-Flow, halfen uns bei der Validierung von Aufschlüsselungen auf Unternehmensebene. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen wurden für Querprüfungen herangezogen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Aufbau begann mit den globalen Ausgaben für Pathologie und Life-Science-F&E, die wir mit histologischen Schnittpräparatvolumina und der beobachteten Durchdringungsrate von LCM-gestützten Workflows verknüpften. Ausgewählte Bottom-up-Prüfungen, Umsatz-Roll-ups von Lieferanten und stichprobenartige ASP × Stücklieferungen, verankerten die Gesamtwerte. Zu den Schlüsselvariablen im Modell gehören installierte LCM-Workstations, durchschnittliche Verkaufspreise für UV-Systeme, onkologische Biopsievolumina, NIH-Onkologie-Förderausgaben sowie das Verhältnis von LCM-zitierten Publikationen zu allen molekularbiologischen Artikeln. Eine multivariate Regression gegen diese Treiber, gefolgt von einer Szenarioanalyse für Finanzierungsschwankungen, generierte den Ausblick für 2025–2030. Lücken in den Stückzahlschätzungen wurden durch die Anwendung regionsspezifischer Kapazitätsauslastungsfaktoren geschlossen, die aus Interview-Feedback abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Runden der Analysten-Überprüfung, Anomalie-Scans gegen unabhängige Indikatoren sowie eine Varianzabstimmung mit früheren Ausgaben. Wir aktualisieren alle zwölf Monate und lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse – wie ein größerer Geräterückruf – die Marktgrundlagen verschieben.

Warum unsere Laser-Capture-Mikrodissektion-Basislinie Verlässlichkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktumfänge, Währungsbasen und Prognosezyklen verwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen Wettbewerber, die LCM mit breiteren Gewebedissektionswerkzeugen vermischen, Listenpreise statt Transaktionspreise verwenden oder historisches Wachstum fortschreiben, ohne Förderpipelines erneut zu prüfen. Unsere Studie hingegen berichtet ausschließlich über dedizierte LCM-Systeme und knüpft Umsätze an verifizierte Transaktionspreise, die jährlich überprüft werden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 202,99 M (2025) | şÚÁĎŐýÄÜÁż | |

| USD 184 M (2024) | Global Consultancy A | Zusammenführung von Schnittpräparat-Verbrauchsmaterialien aus Standard-Mikrotomen, was den Umfang einschränkt |

| USD 203,1 M (2024) | Industry Journal B | Wendet pauschale ASPs ohne regionale Preisnormalisierung an |

| USD 204,52 M (2024) | Data Provider C | Verwendet historische CAGR-Extrapolation, aktualisiert alle zwei Jahre |

Diese Vergleiche zeigen, dass Mordor durch die Auswahl des richtigen Umfangs, die Validierung von Preisen und jährliche Aktualisierungen eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete SchlĂĽsselfragen

Was treibt die Nachfrage im Markt fĂĽr Laser-Capture-Mikrodissektion?

Hohe F&E-Ausgaben in Onkologie und Neurologie, zusammen mit KI-gestützten räumlichen Omics-Workflows, steigern weltweit den Absatz von Geräten und Verbrauchsmaterialien.

Welche Region fĂĽhrt den Markt fĂĽr Laser-Capture-Mikrodissektion an?

Nordamerika führt mit einem Anteil von 42,42 % im Jahr 2025, dank starker Finanzierung durch die Nationalen Gesundheitsinstitute und ausgeprägter pharmazeutischer Aktivität.

Wie schnell wächst der Markt für Laser-Capture-Mikrodissektion im asiatisch-pazifischen Raum?

Der asiatisch-pazifische Raum wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 13,19 % verzeichnen, bedingt durch nationale Initiativen zur Präzisionsmedizin in China, Japan und Indien.

Welches Produktsegment wächst am schnellsten?

Verbrauchsmaterialien wachsen mit einer CAGR von 13,03 %, da Hochdurchsatzprotokolle die wiederkehrende Nachfrage nach Capture-Folien und Reagenzien erhöhen.

Warum gewinnen Infrarotsysteme an Bedeutung?

Infrarot-Plattformen minimieren thermische Schäden und verbessern die DNA- und Proteinerhaltung für nachgelagerte Multi-Omics, was zu einer prognostizierten CAGR von 15,17 % bis 2031 führt.

Was ist das Haupthemmnis fĂĽr die EinfĂĽhrung?

Hohe Kapital- und Wartungskosten, die häufig 500.000 USD pro System übersteigen, verzögern die Beschaffung für kleinere oder in Schwellenmärkten tätige Labore.

Seite zuletzt aktualisiert am: