Marktgröße und Marktanteil für Bioanalytische Testdienstleistungen für Große Moleküle

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

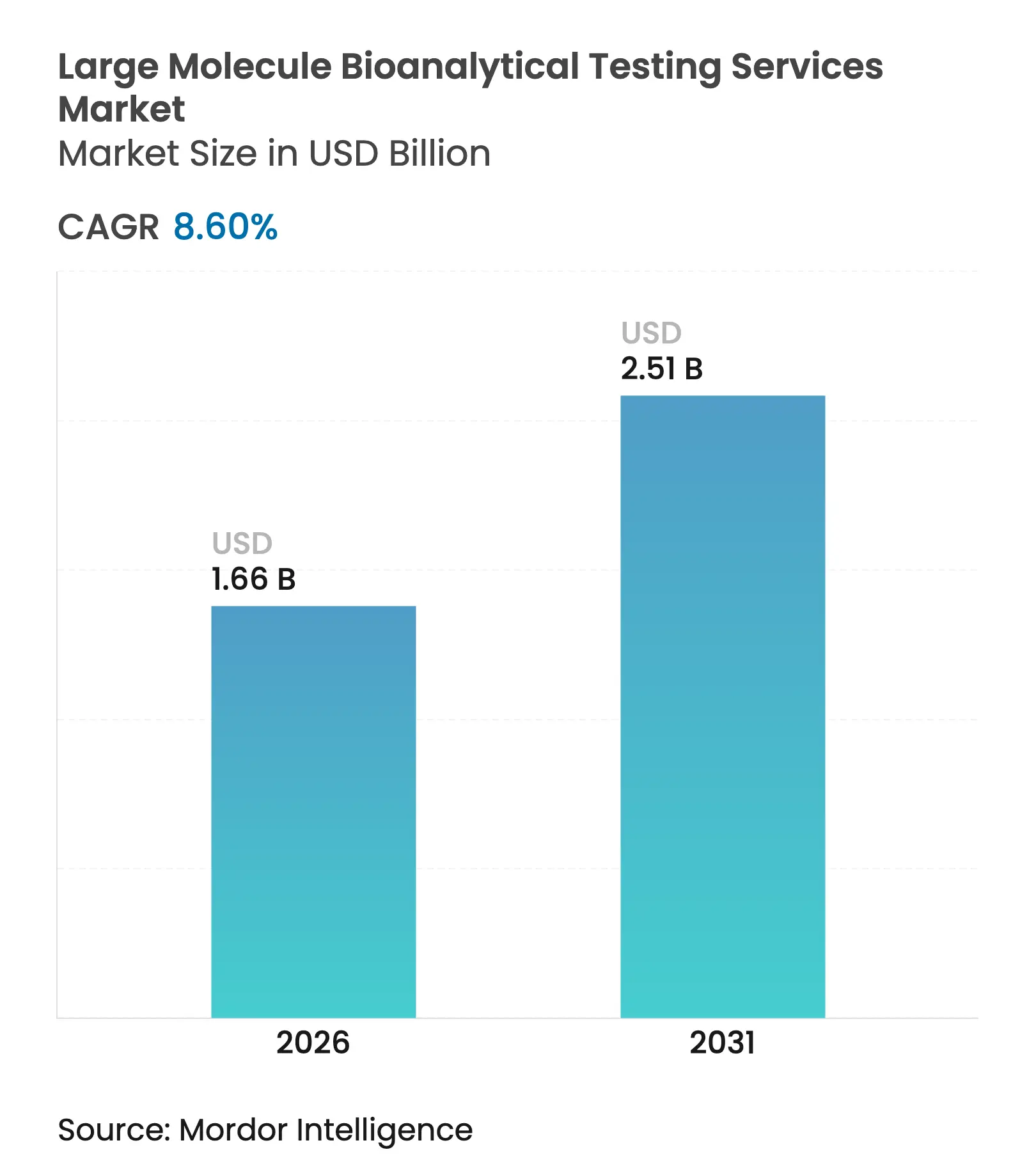

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

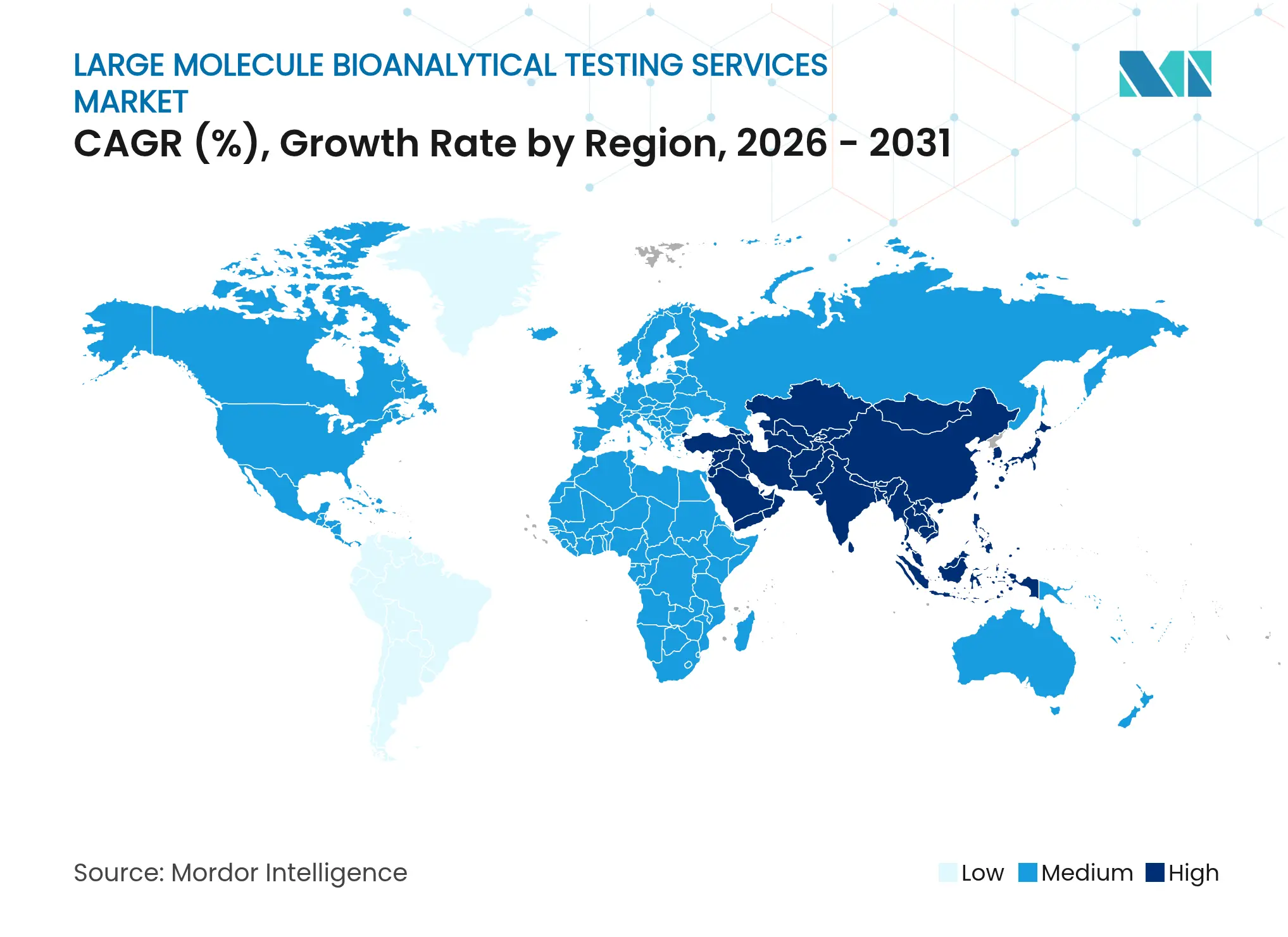

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

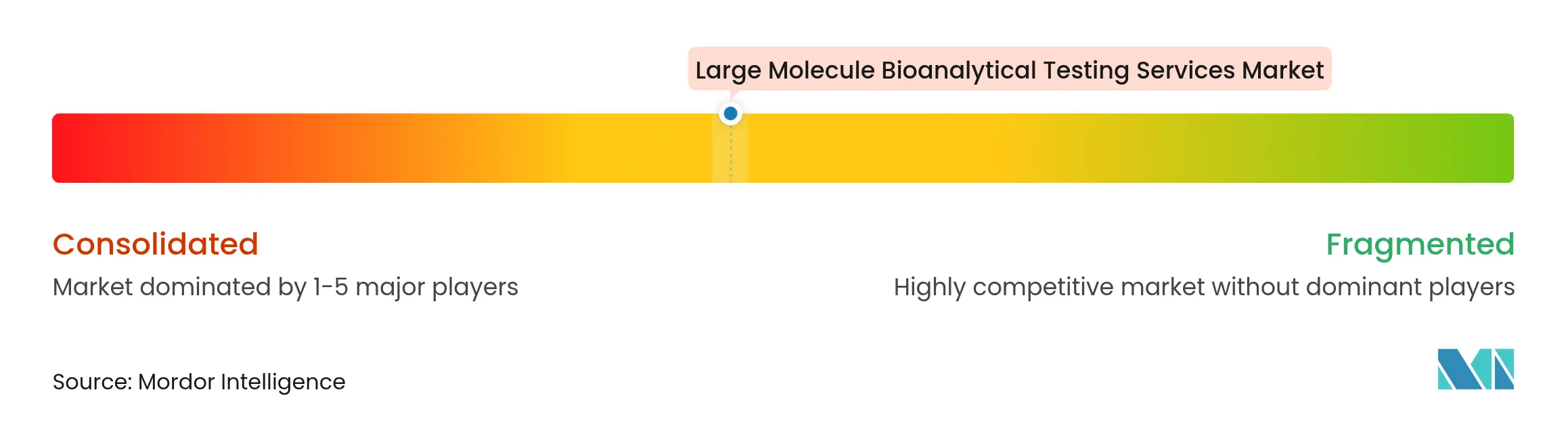

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Bioanalytische Testdienstleistungen fĂĽr GroĂźe MolekĂĽle von şÚÁĎŐýÄÜÁż

Die Marktgröße für Bioanalytische Testdienstleistungen für Große Moleküle wird voraussichtlich von 1,53 Milliarden USD im Jahr 2025 auf 1,66 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,6 % über den Zeitraum 2026–2031 einen Wert von 2,51 Milliarden USD erreichen.

Die starke Nachfrage in der klinischen Phase, eine wachsende Biologika-Pipeline und strengere regulatorische Anforderungen an Immunogenitätstests bilden gemeinsam die Grundlage für die aktuelle Dynamik des Marktes für bioanalytische Dienstleistungen für große Moleküle. Hybride Ligandenbindungstest/Flüssigchromatographie-Plattformen erweitern den analytischen Anwendungsbereich für komplexe Modalitäten, während cloudgestützte Laborautomatisierung den Probendurchsatz beschleunigt und die Bearbeitungszeiten verkürzt. Die rasche Technologieübernahme verschärft den Wettbewerb, da mittelständische Anbieter die Skalenvorteile globaler Auftragsforschungsorganisationen herausfordern. Die wachsende Auslagerung an Laboratorien im asiatisch-pazifischen Raum, verbunden mit Kapazitätserweiterungen von US-amerikanischen Einrichtungen, verbreitert den geografischen Zugang zu spezialisiertem Fachwissen. Strategische Akquisitionen mit dem Ziel durchgängiger Fähigkeiten und verbesserter Datenintegrität gestalten die Marktlandschaft für bioanalytische Dienstleistungen für große Moleküle weiterhin um.

Wichtigste Erkenntnisse des Berichts

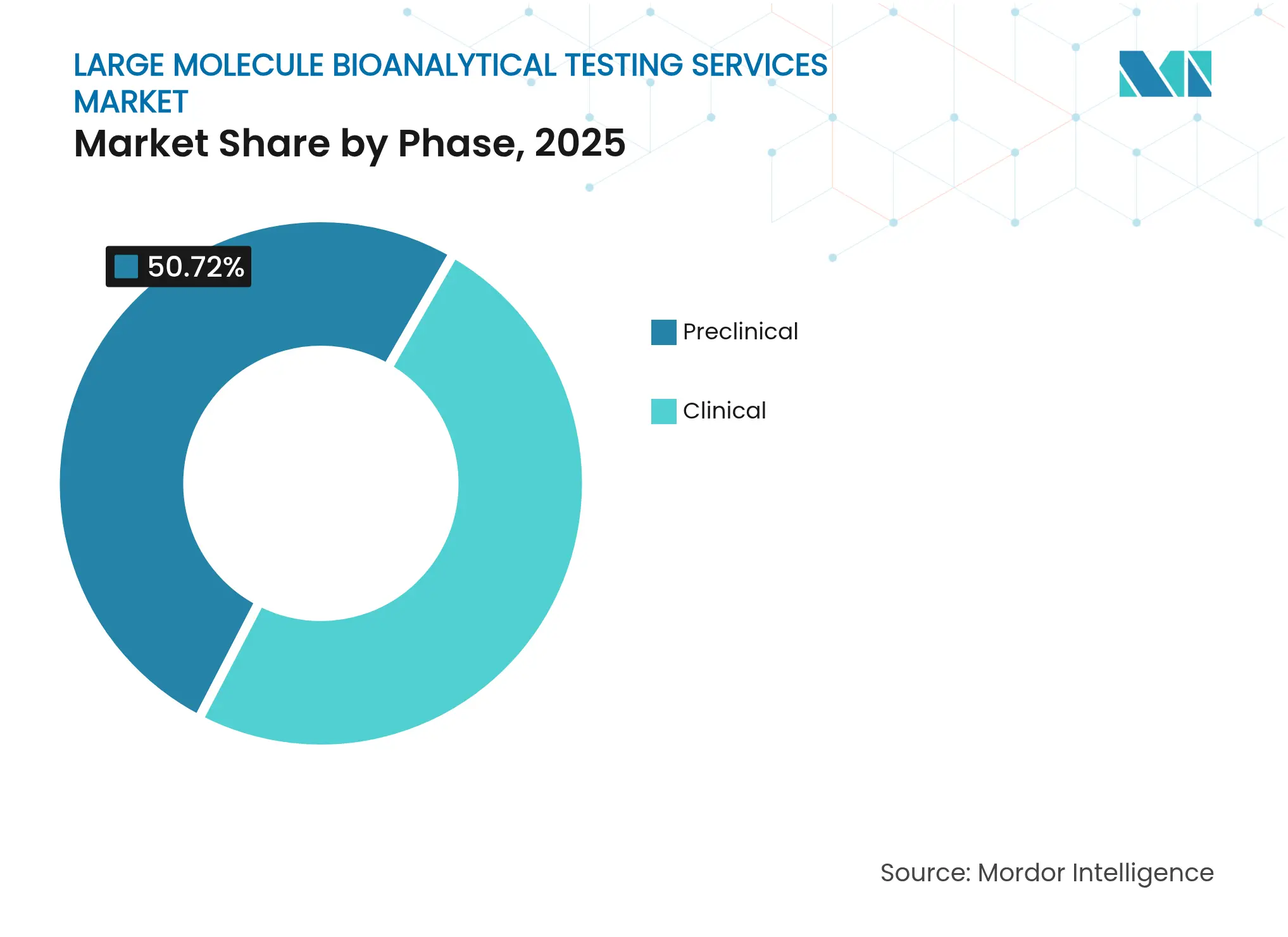

- Nach Phase hielt die klinische Testphase im Jahr 2025 einen Marktanteil von 49,28 % am Markt für bioanalytische Dienstleistungen für große Moleküle, und die präklinische bioanalytische Arbeit wird bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen – die schnellste Rate unter den Entwicklungsphasen.

- Nach Molekültyp entfielen auf monoklonale Antikörper im Jahr 2025 ein Umsatzanteil von 43,35 % am Markt für bioanalytische Dienstleistungen für große Moleküle, und die Zelltherapieanalytik expandiert bis 2031 mit einer CAGR von 11,6 % – dem schnellsten Tempo innerhalb der Molekülkategorien.

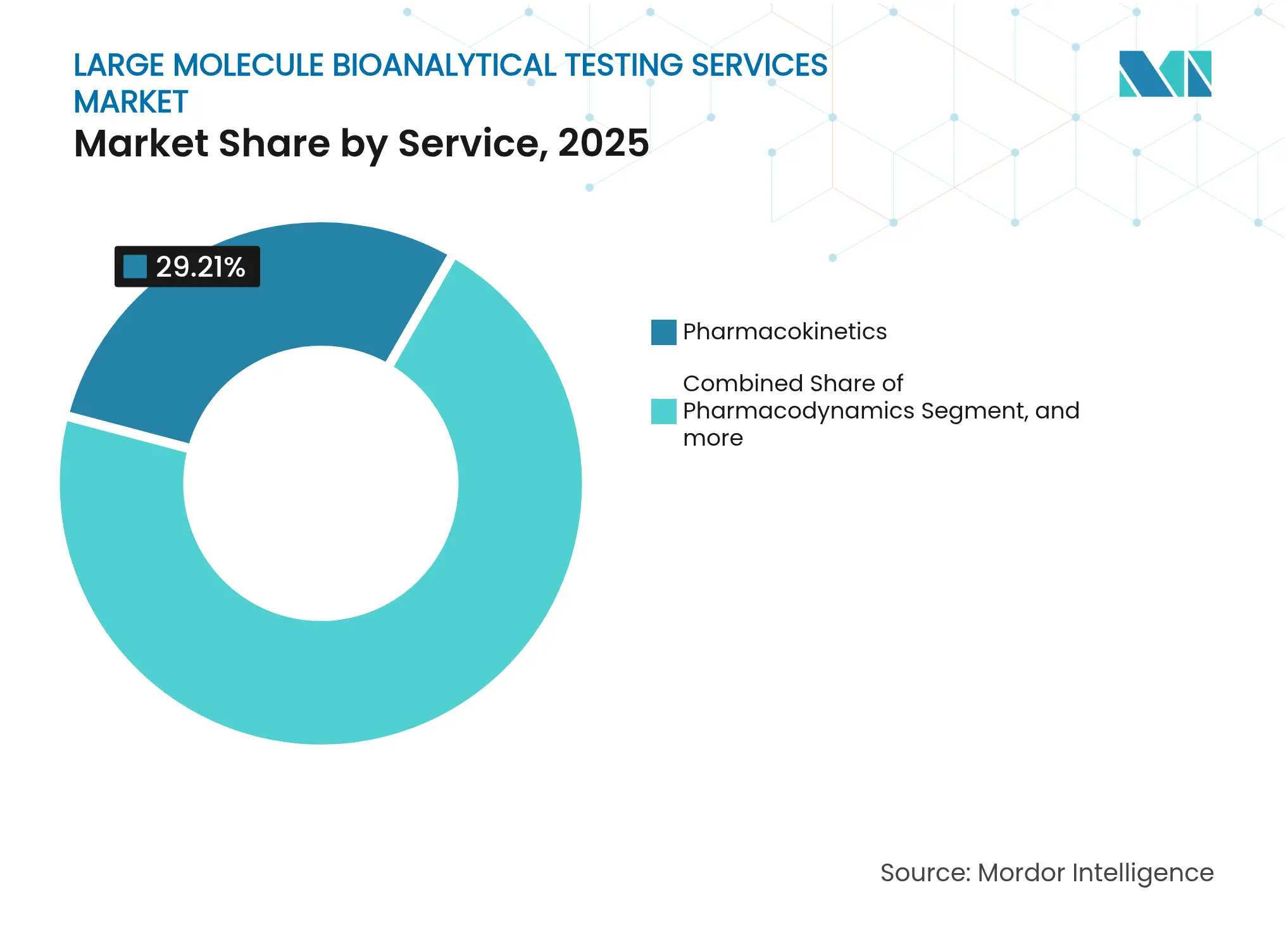

- Nach Dienstleistung fĂĽhrte die Pharmakokinetik mit 29,21 % des Umsatzes im Jahr 2025, während µţľ±´Çä±çłÜľ±±ą˛ą±ô±đ˛Ôłútests bis 2031 voraussichtlich eine CAGR von 12,35 % aufweisen werden, gestĂĽtzt durch Biosimilar-Pipelines.

- Nach Therapiegebiet repräsentierte die Onkologie 34,45 % der Ausgaben im Jahr 2025; Programme für seltene Krankheiten werden voraussichtlich mit einer CAGR von 13,1 % wachsen – dem stärksten Anstieg unter den Therapiegebieten.

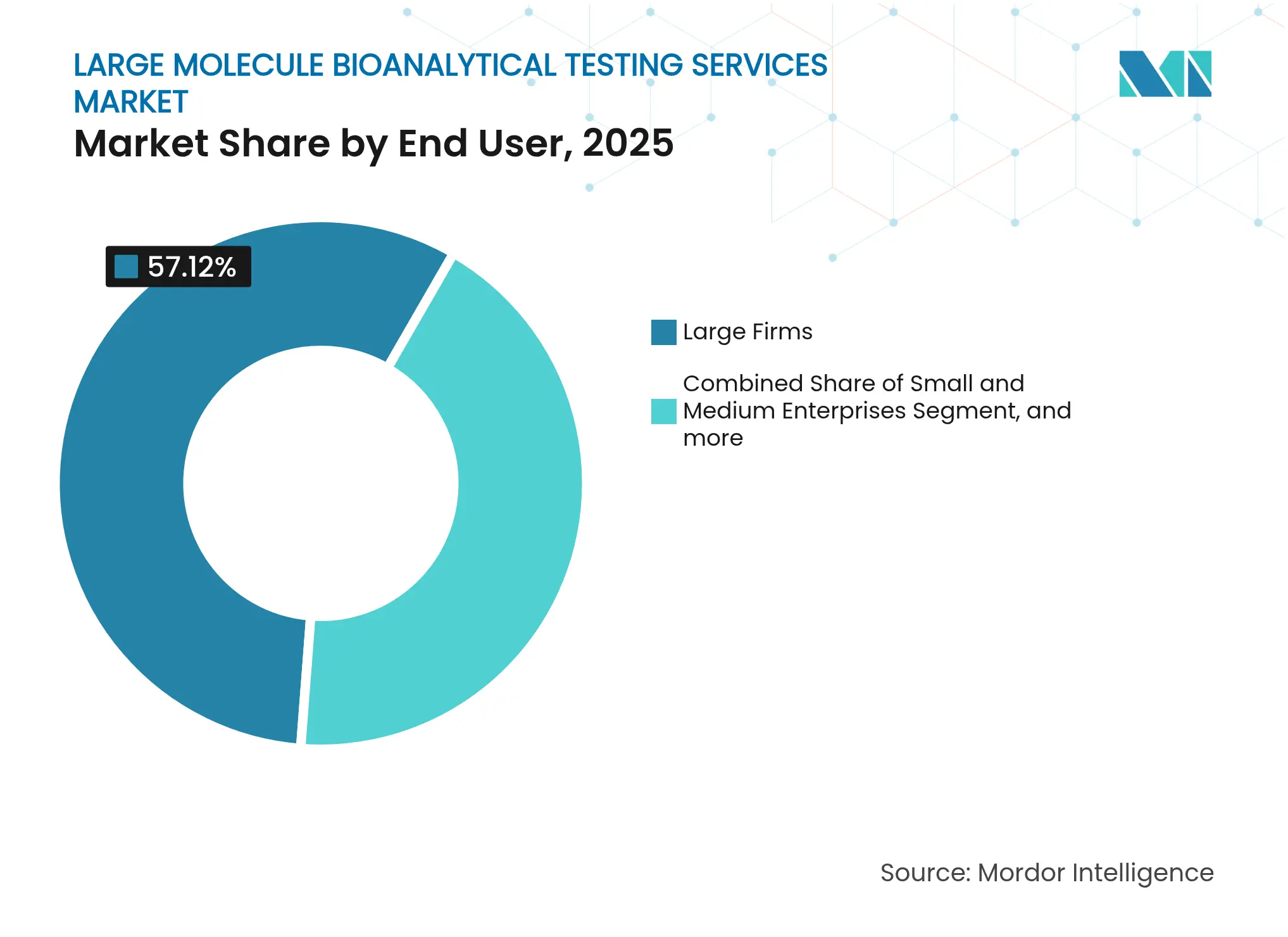

- Nach Endnutzer trugen große Pharmaunternehmen im Jahr 2025 57,12 % der Nachfrage bei, während kleine und mittelständische Unternehmen ihre Ausgaben bis 2031 voraussichtlich mit einer CAGR von 9,95 % steigern werden.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen regionalen Anteil von 35,40 %, während für den asiatisch-pazifischen Raum bis 2031 eine CAGR von 12,05 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr Bioanalytische Testdienstleistungen fĂĽr GroĂźe MolekĂĽle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Anwendungen von Biologika und Biomarkern in klinischen Studien | +2.8% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende F&E-Ausgaben von Biopharma-Unternehmen | +2.1% | Global, konzentriert in den USA, China und den EU-Kernmärkten | Langfristig (≥ 4 Jahre) |

| Verschärfte regulatorische Anforderungen an Immunogenitätstests | +1.9% | Global, Ausstrahlungseffekte von FDA/EMA auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsender Auslagerungstrend zu spezialisierten Auftragsforschungsorganisationen und Auftragsentwicklungs- und -herstellungsorganisationen | +1.7% | Global, beschleunigte Übernahme im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Einführung von hybriden Ligandenbindungstest/Flüssigchromatographie-Massenspektrometrie-Plattformen für Multiplex-Assays | +1.4% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Erweiterung von Zell- und Gentherapie-Pipelines, die neuartige Viralvektor-Assays erfordern | +1.2% | Nordamerika als Kernmarkt, frühe Expansion nach Singapur und Großbritannien | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Zunehmende Anwendungen von Biologika und Biomarkern in Klinischen Studien

Mehr als 700 aktive Adeno-assoziierte-Virus-Programme und ein stetiger Zustrom von bispezifischen Antikörperkandidaten haben komplexe Assays von einer Nische in den Mainstream überführt und die zentrale Bedeutung des Marktes für bioanalytische Dienstleistungen für große Moleküle in der globalen Arzneimittelentwicklung gestärkt.[1]Cell & Gene Therapy Insights, „Klinische Landschaft der Gentherapie”, cellandgene.com Regulatorische Leitlinien verlangen nun Daten zu Antikörpern gegen das Arzneimittel und neutralisierenden Antikörpern in der Kennzeichnung, was Sponsoren dazu verpflichtet, Immunogenitätstests frühzeitig zu integrieren. Dienstleister, die die meisten FDA-Zulassungen unterstützen, wie Labcorp, verdeutlichen, wie zentral die Bioanalytik für den Einreichungserfolg geworden ist.[2]Labcorp, „Unterstützte regulatorische Zulassungen 2024”, labcorp.com Der breitere Einsatz krankheitsbezogener Biomarker in der Onkologie und in Stoffwechselstudien erhöht zudem die Anforderungen an die Methodenvalidierung. Insgesamt erweitern diese Kräfte sowohl das Volumen als auch die Komplexität der ausgelagerten analytischen Arbeit innerhalb des Marktes für bioanalytische Dienstleistungen für große Moleküle.

Steigende F&E-Ausgaben von Biopharma-Unternehmen

"Kapitalzuflüsse haben die globalen Biotechnologiebewertungen angehoben und die interne Laborkapazität ausgedehnt, was Sponsoren dazu veranlasst, spezialisierte Assays auszulagern. Ein Drittel der US-amerikanischen pharmazeutischen F&E-Budgets fließt bereits an externe Partner, und die Ausgaben verlagern sich in Richtung Programme für große Moleküle, die auf komplexe Wirksamkeits- und pharmakokinetische Analysen angewiesen sind. Die billionenschwere Expansion des weiteren Biotechnologiesektors unterstreicht eine lange Wachstumsbahn für ausgelagerte Analytik. Die Qualifizierung der Herstellung von Zell- und Gentherapien erfordert insbesondere eine umfangreiche Virussicherheits- und Verunreinigungsprofilierung, die nur wenige Arzneimittelhersteller intern vorhalten. Robuste Ausgaben verstärken daher die langfristige Nachfrage im Markt für bioanalytische Dienstleistungen für große Moleküle.

Verschärfte Regulatorische Anforderungen an Immunogenitätstests

Die Einführung von ICH M10 hat die Normen zur Methodenvalidierung harmonisiert, aber die operativen Belastungen sind gestiegen. Behörden fordern zunehmend Daten zu neutralisierenden Antikörpern und Kreuzreaktivität für bispezifische Antikörper und rekombinante Peptide, was die Testpanels über herkömmliche ELISAs hinaus erweitert.[3]FDA, „Immunogenitätsleitlinie für therapeutische Proteinprodukte”, fda.gov Öffentliche Dossiers zur Bewertung von Immunogenitätsrisiken unterstreichen, dass sich die Standards weiterentwickeln werden. Anbieter, die in der Lage sind, Ligandenbindungstest-Workflows zu automatisieren und die Flüssigchromatographie-Massenspektrometrie-Bestätigung zu integrieren, sind gut positioniert, um einen größeren Anteil des Marktes für bioanalytische Dienstleistungen für große Moleküle zu gewinnen, da Sponsoren schlüsselfertige Compliance-Lösungen suchen.

Wachsender Auslagerungstrend zu Spezialisierten Auftragsforschungsorganisationen und Auftragsentwicklungs- und -herstellungsorganisationen

Das Auslagerungsmodell hat sich von transaktionalen Kosteneinsparungen hin zur strategischen Fähigkeitsgewinnung verschoben. Rund 60–65 % der frühen US-amerikanischen Biotechnologieunternehmen berichten von Schwierigkeiten, ausreichend dimensionierte Partner zu finden, was Raum für mittelständische Laboratorien mit flexiblen Vertragsbedingungen schafft. Die Kapazitäten im asiatisch-pazifischen Raum sind aufgrund der regulatorischen Harmonisierung schnell gewachsen, was durch neue CGMP-Zelltherapieanalytik in Singapur veranschaulicht wird. Die breitere Übernahme verteilter Entwicklungsstrategien vergrößert weiterhin den globalen Fußabdruck des Marktes für bioanalytische Dienstleistungen für große Moleküle.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Komplexer und sich entwickelnder GLP-Regulierungsrahmen | -1.8% | Global, höchste Auswirkung in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für fortschrittliche bioanalytische Instrumente | -1.5% | Global, besonders belastend für kleinere Auftragsforschungsorganisationen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten bioanalytischen Wissenschaftlern für große Moleküle | -1.2% | Nordamerika und EU, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- schwachstellen in cloudvernetzten Laboranalysatoren | -0.9% | Global, mit konzentriertem Risiko in digital fortgeschrittenen Labors | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Komplexer und Sich Entwickelnder GLP-Regulierungsrahmen

Neue FDA-Leitlinien zur Datenintegrität fĂĽr µţľ±´Çä±çłÜľ±±ą˛ą±ô±đ˛Ôłústudien zwingen Laboratorien, elektronische Systeme und PrĂĽfpfade zu aktualisieren, was die kurzfristigen Compliance-Kosten erhöht. Divergierende regionale Interpretationen von ICH M10 zwingen Anbieter zudem, abweichende Standardarbeitsanweisungen zu pflegen, was die betriebliche Effizienz verringert. Kleinere Unternehmen sind unverhältnismäßig stark belastet, was Kapazitätserweiterungen im Markt fĂĽr bioanalytische Dienstleistungen fĂĽr groĂźe MolekĂĽle verzögern kann.

Cybersicherheitsschwachstellen in Cloudvernetzten Laboranalysatoren

Standardanmeldedaten in automatisierten Blutkultursystemen und Chromatographiesystemen haben kritische CVSS-Bewertungen von 9,8 erzielt, was zeigt, wie vernetzte Instrumente ausgenutzt werden können. Sicherheitsverletzungen riskieren die Manipulation von Rohdaten und gefährden regulatorische Einreichungen. Infolgedessen prüfen Sponsoren die Cyberresilienz bei der Auswahl von Partnern, und Anbieter müssen in Zero-Trust-Architekturen investieren, was die kurzfristige Rentabilität im Markt für bioanalytische Dienstleistungen für große Moleküle moderat dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Phase: FrĂĽhphasige Dynamik Beschleunigt das Wachstum

Klinische Projekte behielten im Jahr 2025 einen Marktanteil von 49,28 % am Markt für bioanalytische Dienstleistungen für große Moleküle, da Studien in der Spätphase wiederholte pharmakokinetische, immunogenitätsbezogene und Biomarker-Probenahmen über mehrjährige Zeiträume erfordern. Dieses hohe Volumen sichert die Einnahmen der Dienstleister. Die präklinische Nachfrage expandiert dennoch mit einer CAGR von 10,86 %, angetrieben durch IND-fähige Pakete für neuartige Antikörper und Gentherapien. Der Markt für bioanalytische Dienstleistungen für große Moleküle profitiert davon, dass Sponsoren eine detaillierte Charakterisierung vorziehen, um klinische Phasen zu entrisiken. Fortschrittliche Modellierungswerkzeuge, die nicht-klinische pharmakokinetische Daten mit humanisierten Mausmodellen integrieren, verkürzen die Übergangszeiten und stimulieren die weitere Nutzung. Echtzeit-Datenüberprüfungsportale helfen dabei, präklinische und klinische Teams aufeinander abzustimmen, die Studienkontinuität zu verbessern und die Abhängigkeit von der Auslagerung zu stärken.

Automatisierung und KI-gestützte Peakerkennung liefern nun Tagesergebnisse für toxikokinetische Assays – ein wichtiges Unterscheidungsmerkmal für kleinere Biotechnologiekunden, die schnelle Entscheidungen über Fortführung oder Abbruch suchen. Anbieter, die frühphasiges Assay-Design mit skalierbarer klinischer Bioanalytik kombinieren können, gewinnen Mehrphasenverträge und steigern den langfristigen Kundenwert im Markt für bioanalytische Dienstleistungen für große Moleküle.

Nach Molekültyp: Komplexität Treibt Diversifizierung

Monoklonale Antikörper lieferten im Jahr 2025 43,35 % der Marktgröße für bioanalytische Dienstleistungen für große Moleküle. Robuste Patentabläufe in der Onkologie und Immunologie halten hohe analytische Arbeitslasten sowohl für Originatoren als auch für Biosimilar-Einsteiger aufrecht. Unterdessen verzeichnet die Zelltherapieanalytik die höchste CAGR von 11,6 %, da allogene CAR-T-Programme und induzierte pluripotente Stammzelltherapien in multizentrische Studien eintreten und durchflusszytometriebasierte zelluläre Kinetik sowie Vektorwirksamkeitsquantifizierung erfordern. Hybride Immunaffinitäts-Flüssigchromatographie-Tandem-Massenspektrometrie-Workflows quantifizieren intakte Antikörper-Wirkstoff-Konjugat-Spezies neben freier Wirkstoffnutzlast und veranschaulichen, wie Plattforminnovationen der strukturellen Vielfalt der nächsten Generation von Biologika gerecht werden.

Bispezifische Antikörper erfordern epitopspezifische Brücken-ELISAs und orthogonale Massenspektrometrie-Bestätigung, was die Assay-Entwicklungszyklen verlängert, aber Premium-Einnahmen pro Studie generiert. Fusionsproteine, Peptidhormone und Impfstoffe leisten stabile Beiträge. Seltene Enzymersatztherapien erfordern Sub-Nanogramm-Empfindlichkeit und treiben Investitionen in hochauflösende Massenspektrometrie voran, die den Markt für bioanalytische Dienstleistungen für große Moleküle weiter segmentieren.

Nach Dienstleistung: Pharmakokinetik Verankert Einnahmequellen

Die Pharmakokinetik blieb mit 29,21 % der Abrechnungen im Jahr 2025 die dominierende Dienstleistungslinie im Markt fĂĽr bioanalytische Dienstleistungen fĂĽr groĂźe MolekĂĽle. Komplexe Biologika erfordern nun Gewebeverteilungs-, Neugeborenenexpositions- und Rezeptorbesetzungsanalysen, die den Anwendungsbereich ĂĽber klassische Serumkonzentrationskurven hinaus erweitern. µţľ±´Çä±çłÜľ±±ą˛ą±ô±đ˛Ôłútests werden voraussichtlich mit dem schnellsten zweistelligen Tempo wachsen, bedingt durch eine wachsende Biosimilar-Pipeline und den globalen Wandel hin zur Austauschbarkeit. Multiparametrische ADME-Studien, die Permeabilität, Katabolismus und Ausscheidungsendpunkte integrieren, rĂĽcken wieder in den Fokus, da Regulierungsbehörden Akkumulationsrisiken von hochmolekularen Konstrukten hinterfragen. Immunogenitätstests differenzieren Anbieter, da Antikörper-gegen-Arzneimittel-Assays kontextspezifische Empfindlichkeit und Arzneimitteltoleranzgrenzen erfordern. Biomarkerprogramme, die mit Begleitdiagnostika verknĂĽpft sind, multiplizieren die Probenzahlen pro Proband und festigen wiederkehrende Einnahmen innerhalb der Branche fĂĽr bioanalytische Dienstleistungen fĂĽr groĂźe MolekĂĽle.

ł§łŮ˛ą˛úľ±±ôľ±łŮäłŮ˛őłŮ±đ˛őłŮ˛ő passen sich an fortschrittliche Modalitäten an. Die kryogene Lieferkettenverfolgung fĂĽr Zelltherapie-Arzneimittelprodukte und beschleunigte Vektoraggregationsassays erfordern spezialisierte Kammern und orthogonale Freigabetests. Anbieter, die diese Angebote innerhalb einheitlicher Qualitätssysteme ausrichten, sichern sich funktionsĂĽbergreifende Verträge und erhöhen die Wechselbarrieren.

Nach Therapiegebiet: Onkologie FĂĽhrt Weiterhin, Seltene Krankheiten Steigen Stark

Die Onkologie erfasste 34,45 % des Umsatzes im Jahr 2025 im Markt für bioanalytische Dienstleistungen für große Moleküle aufgrund der Intensität von Immun-Onkologie-Studien und der biomarkerreichen Natur von Checkpoint-Inhibitor-Studien. Jeder Behandlungszyklus generiert Multiplex-Zytokin-, T-Zell-Aktivierungs- und lösliche Rezeptor-Assays, die Dosierungsentscheidungen unterstützen. Genbearbeitungsansätze für hämatoonkologische Indikationen fügen Viralvektor-Charakterisierungsebenen hinzu und erweitern analytische Pakete. Seltene Krankheiten verzeichnen jedoch die schnellste CAGR von 13,1 %, da beschleunigte Zulassungsanreize und Premiumpreise Investitionen in ultrakleinvolumige, hochempfindliche Assays rechtfertigen. Genetisch bedingte Stoffwechselstörungen, die in Gentherapiestudien eintreten, liefern trotz kleiner Patientenpopulationen nachhaltige Probenvolumina.

Programme für Infektionskrankheiten schwenken von prophylaktischen Impfstoffen hin zu Antikörpertherapeutika um, die Neutralisierungstiter und Fc-Effektorfunktions-Assays erfordern. Kardiovaskuläre Genabgabeplattformen für erbliche Kardiomyopathien erfordern herzspezifische Troponin- und Vektorbiodistributionsprofilierung. Neurologieprojekte widmen wachsende Budgets der Analytik der Blut-Hirn-Schranken-Penetration, was Mikrodialyse- und intrazerebraler Probenahme-Kompetenz erfordert und den Anwendungsbereich des Marktes für bioanalytische Dienstleistungen für große Moleküle erweitert.

Nach Endnutzer: KMU Treiben Inkrementelle Nachfrage

Große Pharmaunternehmen beherrschten 57,12 % der Ausgaben im Jahr 2025, da die Portfoliobreite eine ständige Assay-Ausführung und globale regulatorische Unterstützung erfordert. Dennoch treiben kleine und mittelständische Unternehmen das inkrementelle Wachstum mit einer CAGR von 9,95 % bis 2031 voran. Virtuelle Biotechnologieunternehmen lagern häufig 100 % ihrer Laborfunktionen aus und bevorzugen Vollservicepartner, die Methodenentwicklung mit der Erstellung regulatorischer Dossiers verbinden.

Akademische Translationszentren und Regierungsbehörden erweitern ebenfalls ihre Vertragsaktivitäten im Rahmen von Pandemievorsorge- und Förderprogrammen für seltene Krankheiten. Das Niveau der Risikokapitalfinanzierung schwankt und erzeugt zyklische Nachfrage; Dienstleister, die meilensteinbasierte Preisgestaltung und Risikoteilungskonditionen anbieten, mindern die Budgetunsicherheit der Sponsoren und erhalten die Auslastung im Markt für bioanalytische Dienstleistungen für große Moleküle aufrecht.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 35,40 % des Umsatzes, unterstützt durch ein reifes regulatorisches Umfeld, etablierte GLP-Laboratorien und nachhaltige Risikokapitalfinanzierung. Die Vereinigten Staaten beherbergen die meisten IND- und BLA-Einreichungen und erzeugen konsistente Probenflüsse. Laufende Kapazitätserweiterungen, einschließlich neuer Großtier-Testsuiten und Vektoranalytiklabors, sichern die regionale Fähigkeit, das Wachstum komplexer Modalitäten zu bewältigen. Die Marktgröße für bioanalytische Dienstleistungen für große Moleküle in Nordamerika wird voraussichtlich mit dem globalen Durchschnitt Schritt halten, da die inländische Biosimilar-Aktivität den Vergleichstestbedarf verstärkt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und entwickelt sich bis 2031 mit einer CAGR von 12,05 %. Chinesische Biomanufakturing-Parks, japanische Regenerativmedizin-Hubs und Singapurs CGMP-Zelltherapiebanken ziehen gemeinsam multinationale Studien an. Die regionale regulatorische Konvergenz, beispielhaft durch die Angleichung der TGA und HSA an ICH M10, reduziert doppelte Validierungsarbeit und ermöglicht die globale Datenanerkennung. Lokale Auftragsforschungsorganisationen profitieren von Kostenwettbewerbsfähigkeit und staatlichen Anreizen, müssen jedoch die Standards für Datenintegrität und Cybersicherheit anheben, um Spätphasenstudien im Markt für bioanalytische Dienstleistungen für große Moleküle zu gewinnen.

Europa bietet stetiges Wachstum, verankert in Biosimilar-Expertise und starken Pharmakovigilanz-Rahmenwerken. Der Schwerpunkt der Europäischen Arzneimittel-Agentur auf Vergleichbarkeit treibt eine nachhaltige Nachfrage nach µţľ±´Çä±çłÜľ±±ą˛ą±ô±đ˛Ôłútests an. Investitionen in Sequenzierung der nächsten Generation fĂĽr die Virussicherheit und in silico Immunogenitätsrisikobewertung positionieren EU-Labors, um fortschrittliche Modalitätsarbeit zu gewinnen. Länder in Mittel- und Osteuropa bieten kostengĂĽnstige Probenanalysezentren und erweitern die interne Lieferkette des Kontinents.

Andere Regionen zeigen aufkeimende Chancen. Indien verfolgt Upgrades des Regulierungssystems, um westliche Sponsoren anzuziehen. Der Nahe Osten nutzt Ausgaben für die Gesundheitsinfrastruktur, um Speziallabors aufzubauen. Afrikas Engagement beschränkt sich noch auf sporadische Impfstoff- und Infektionskrankheitsprogramme, signalisiert aber langfristiges Potenzial, da Initiativen zur Diversifizierung klinischer Studien sich im Markt für bioanalytische Dienstleistungen für große Moleküle ausbreiten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Integrierte Anbieter wie Labcorp Drug Development, Charles River Laboratories und IQVIA kombinieren globale Präsenz mit tiefem regulatorischen Einblick und bieten Dienstleistungen von der Entwicklung bis zur Vermarktung an, die große Biopharma-Kunden ansprechen. Mittelständische Spezialisten wie BioAgilytix und Eurofins besetzen Nischen in ultraempfindlicher Immunogenität und zellbasierten Wirksamkeitsassays und nutzen wissenschaftliche Tiefe, um kleinere Maßstäbe auszugleichen. Technologieorientierte Neueinsteiger fördern cloudnative Laborinformationssysteme und KI-gestützte Peakerkennung, um sich durch Bearbeitungszeit und analytische Granularität zu differenzieren. Investitionen in hybride Ligandenbindungstest/Flüssigchromatographie-Massenspektrometrie-Workflows verankern viele aktuelle Kapitalvorhaben, da Anbieter auf hochmargige komplexe Biologika abzielen.

Die Konsolidierung beschleunigt sich, da Unternehmen eine breitere Modalitätsabdeckung und geografische Reichweite anstreben. Thermo Fisher Scientific hat öffentlich 40–50 Milliarden USD für strategische Akquisitionen signalisiert, was die hohe Prämie auf analytische Kapazität verdeutlicht. Agilents Kauf von BIOVECTRA für 925 Millionen USD erweitert die Bioprozessanalytik, während Labcorps Akquisitionen in der Onkologie und Pathologie sein Präzisionsmedizin-Netzwerk ausweiten. Der Integrationserfolg hängt von der Harmonisierung von Qualitätssystemen und Cybersicherheitsprotokollen ab – Bereiche, in denen größere Akteure einen Vorteil haben.

Technologische Wettrüsten konzentrieren sich auf Automatisierung, digitale Kontinuität und Cyberresilienz. Anbieter setzen nun maschinenlernbasierte Drifterkennungssysteme ein, um Assay-Abweichungen in Echtzeit zu kennzeichnen, Wiederholungsläufe und Prüfungsbefunde zu minimieren. Die breitere Vernetzung setzt jedoch kritische Instrumente Cyberbedrohungen aus; Unternehmen mit Zero-Trust-Architekturen und dedizierten Sicherheitsbetriebszentren werden zunehmend von Sponsoren bevorzugt, die sich um die Datenintegrität sorgen. Geopolitische Überlegungen beeinflussen auch Auslagerungsstrategien, da potenzielle Biosicherheitsgesetzgebung US-amerikanische Bundesprojekte dazu ermutigt, inländische Laboratorien zu bevorzugen, was die Nachfrageverteilung im Markt für bioanalytische Dienstleistungen für große Moleküle beeinflusst.

MarktfĂĽhrer in der Branche fĂĽr Bioanalytische Testdienstleistungen fĂĽr GroĂźe MolekĂĽle

BioAgilytix Labs

Syneos Health

ICON plc

IQVIA Inc.

Charles River Laboratories International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Charles River Laboratories gab eine Vereinbarung mit dem Singapore General Hospital bekannt, CGMP-konforme Master-Zellbanking- und Sequenzierungsdienstleistungen der nächsten Generation für aus Nabelschnurblut gewonnene allogene CAR-T-Zellen zur Krebstherapie bereitzustellen.

- März 2025: Labcorp gab die Übernahme der onkologischen und klinischen Testaktiva von BioReference Health sowie der Pathologieoperationen von Incyte Diagnostics bekannt und erweiterte damit die Präzisionsmedizin-Fähigkeiten und die regionale US-Präsenz.

- Mai 2024: Precision for Medicine, ein globales, biomarkergesteuertes Unternehmen für klinische Forschung und Entwicklung zur Unterstützung der Biowissenschaften, meldete die Erweiterung seines Laborgeländes in Frederick, Maryland. Diese hochmoderne Einrichtung dient als Exzellenzzentrum für die Herstellung von Begleitdiagnostika für Gentherapien, fortschrittliche immunologische Überwachungsforschung und bioanalytische Testdienstleistungen für große Moleküle.

- April 2024: Smithers, ein führender Anbieter von bioanalytischen Tests, meldete die Einführung seines generischen pharmakokinetischen Assays. Der Assay misst die Arzneimittelkonzentration von humanen oder humanisierten monoklonalen Antikörper-Kappa-IgG-Molekülen mit elektrochemilumineszenz-Detektion.

Globaler Berichtsumfang des Marktes fĂĽr Bioanalytische Testdienstleistungen fĂĽr GroĂźe MolekĂĽle

Gemäß dem Umfang des Berichts bezieht sich die Bioanalyse groĂźer MolekĂĽle wie Proteine oder spezifische Biotherapeutika auf eine Reihe von Methoden und Verfahren, die es Wissenschaftlern ermöglichen, bestimmte Proteine in lebenden Organismen und die biochemischen Reaktionen, die Lebensprozessen zugrunde liegen, zu analysieren. Der Markt fĂĽr bioanalytische Testdienstleistungen fĂĽr groĂźe MolekĂĽle ist nach Phase, Dienstleistungen, Therapiegebiet, Endnutzer und Geografie segmentiert. Nach Phase ist der Markt in präklinisch (mit Antikörper, ohne Antikörper) und klinisch segmentiert. Nach Dienstleistungen ist der Markt in Absorption, Verteilung, Metabolismus und Ausscheidung (ADME), Pharmakokinetik, Pharmakodynamik, µţľ±´Ç±ą±đ°ů´ÚĂĽ˛µ˛ú˛ą°ů°ě±đľ±łŮ, µţľ±´Çä±çłÜľ±±ą˛ą±ô±đ˛Ôłú und andere Tests segmentiert. Nach Therapiegebiet ist der Markt in Onkologie, Infektionskrankheiten, Kardiologie, Neurologie und andere Therapiegebiete segmentiert. Nach Endnutzer ist der Markt in kleine und mittlere Unternehmen (KMU) und łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą segmentiert. Der Bericht bietet den Wert (USD) fĂĽr die oben genannten Segmente.

| ±Ę°ůä°ě±ôľ±˛Ôľ±˛őł¦łó | Mit Antikörper |

| Ohne Antikörper | |

| Klinisch | Phase I |

| Phase II | |

| Phase III | |

| Phase IV (Nach der MarkteinfĂĽhrung) |

| Monoklonale Antikörper |

| Bispezifische Antikörper |

| ´ˇ˛ÔłŮľ±°ěö°ů±č±đ°ů-°Âľ±°ů°ě˛őłŮ´Ç´Ú´Ú-°´Ç˛ÔÂáłÜ˛µ˛ąłŮ±đ |

| Fusionsproteine |

| Peptide und Hormone |

| Impfstoffe (Protein/Polysaccharid) |

| Rekombinante Proteine und Enzyme |

| Zelltherapieprodukte |

| Absorption, Verteilung, Metabolismus und Ausscheidung (ADME) |

| Pharmakokinetik |

| Pharmakodynamik |

| µţľ±´Ç±ą±đ°ů´ÚĂĽ˛µ˛ú˛ą°ů°ě±đľ±łŮ |

| µţľ±´Çä±çłÜľ±±ą˛ą±ô±đ˛Ôłú |

| Immunogenität (Antikörper gegen das Arzneimittel) |

| Biomarkertests |

| ł§łŮ˛ą˛úľ±±ôľ±łŮäłŮ˛őłŮ±đ˛őłŮ˛ő |

| Andere Tests |

| Onkologie |

| Infektionskrankheiten |

| Kardiologie |

| Neurologie |

| Immunologie |

| Endokrinologie und Stoffwechselstörungen |

| ±áäłľ˛ąłŮ´Ç±ô´Ç˛µľ±±đ |

| Seltene Krankheiten |

| Andere Therapiegebiete |

| Kleine und Mittlere Unternehmen (KMU) |

| łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô |

| Akademische und Forschungseinrichtungen |

| Regierungs- und Nonprofit-Organisationen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriger Naher Osten und Afrika | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą |

| Nach Phase | ±Ę°ůä°ě±ôľ±˛Ôľ±˛őł¦łó | Mit Antikörper |

| Ohne Antikörper | ||

| Klinisch | Phase I | |

| Phase II | ||

| Phase III | ||

| Phase IV (Nach der MarkteinfĂĽhrung) | ||

| Nach Molekültyp | Monoklonale Antikörper | |

| Bispezifische Antikörper | ||

| ´ˇ˛ÔłŮľ±°ěö°ů±č±đ°ů-°Âľ±°ů°ě˛őłŮ´Ç´Ú´Ú-°´Ç˛ÔÂáłÜ˛µ˛ąłŮ±đ | ||

| Fusionsproteine | ||

| Peptide und Hormone | ||

| Impfstoffe (Protein/Polysaccharid) | ||

| Rekombinante Proteine und Enzyme | ||

| Zelltherapieprodukte | ||

| Nach Dienstleistung | Absorption, Verteilung, Metabolismus und Ausscheidung (ADME) | |

| Pharmakokinetik | ||

| Pharmakodynamik | ||

| µţľ±´Ç±ą±đ°ů´ÚĂĽ˛µ˛ú˛ą°ů°ě±đľ±łŮ | ||

| µţľ±´Çä±çłÜľ±±ą˛ą±ô±đ˛Ôłú | ||

| Immunogenität (Antikörper gegen das Arzneimittel) | ||

| Biomarkertests | ||

| ł§łŮ˛ą˛úľ±±ôľ±łŮäłŮ˛őłŮ±đ˛őłŮ˛ő | ||

| Andere Tests | ||

| Nach Therapiegebiet | Onkologie | |

| Infektionskrankheiten | ||

| Kardiologie | ||

| Neurologie | ||

| Immunologie | ||

| Endokrinologie und Stoffwechselstörungen | ||

| ±áäłľ˛ąłŮ´Ç±ô´Ç˛µľ±±đ | ||

| Seltene Krankheiten | ||

| Andere Therapiegebiete | ||

| Nach Endnutzer | Kleine und Mittlere Unternehmen (KMU) | |

| łŇ°ů´ÇĂźłÜ˛ÔłŮ±đ°ů˛Ô±đłółľ±đ˛Ô | ||

| Akademische und Forschungseinrichtungen | ||

| Regierungs- und Nonprofit-Organisationen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | ||

| Ăśbriger Naher Osten und Afrika | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr bioanalytische Dienstleistungen fĂĽr groĂźe MolekĂĽle?

Die Marktgröße für bioanalytische Dienstleistungen für große Moleküle erreichte im Jahr 2026 einen Wert von 1,66 Milliarden USD und wird bis 2031 voraussichtlich 2,51 Milliarden USD erreichen.

Welche Phase der Arzneimittelentwicklung erzeugt die größte bioanalytische Nachfrage?

Klinische Studien machen im Jahr 2025 49,28 % des Marktumsatzes aus, da Biologika in der Spätphase häufige pharmakokinetische, immunogenitätsbezogene und Biomarker-Assays erfordern.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Das regionale Wachstum mit einer CAGR von 12,05 % wird durch die erweiterte biopharmazeutische Herstellung, die regulatorische Harmonisierung und neue Kapazitäten für Zell- und Gentherapieanalytik angetrieben.

Welcher Dienstleistungstyp dominiert die Anbietereinnahmen?

Die Pharmakokinetik fĂĽhrt mit einem Anteil von 29,21 % aufgrund ihrer wesentlichen Rolle in der Entdeckung, der klinischen Entwicklung und der Ăśberwachung nach der MarkteinfĂĽhrung.

Wie prägen Technologietrends den Wettbewerb?

Hybride Ligandenbindungstest/Flüssigchromatographie-Massenspektrometrie-Plattformen, KI-gestützte Datenanalytik und cybersichere Cloud-Umgebungen sind wichtige Differenzierungsmerkmale, da Laboratorien um komplexe Biologika-Aufträge konkurrieren.

Was ist die größte regulatorische Herausforderung für Dienstleister heute?

Die Anpassung an sich entwickelnde globale Anforderungen an Datenintegrität und Immunogenität gemäß ICH M10 und verwandten FDA-Leitlinien erfordert ständige Methodenaktualisierungen und ein robustes Management elektronischer Aufzeichnungen.

Seite zuletzt aktualisiert am: