�Ѳ�����ٲ���öß�� und Marktanteil für Laborinformatik

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 4.05 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.46% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborinformatik von ����������

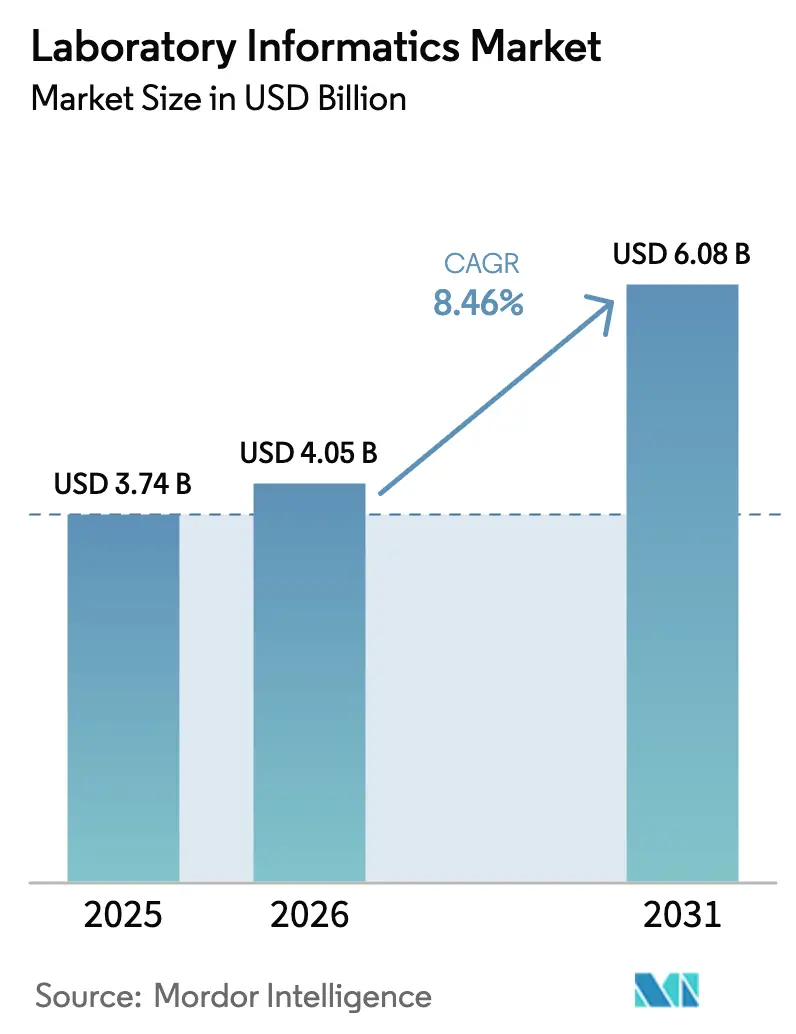

Die �Ѳ�����ٲ���öß�� für Laborinformatik wird für 2025 auf 3,74 Milliarden USD, für 2026 auf 4,05 Milliarden USD und bis 2031 auf 6,08 Milliarden USD prognostiziert, mit einer CAGR von 8,46 % von 2026 bis 2031.

Diese Expansion ist in einem strukturellen Wandel von Papierakten hin zu cloudnativen Plattformen verwurzelt, die künstliche Intelligenz und Echtzeitanalysen integrieren, um zunehmend strengere regulatorische Anforderungen zu erfüllen. FDA 21 CFR Part 11, EMA Anhang 11 und ISO-17025-Anforderungen machen validierte elektronische Systeme zur Voraussetzung für die Marktzulassung und veranlassen Organisationen der Biowissenschaften, veraltete Arbeitsabläufe abzulösen. Präzisionsmedizinprogramme, die auf Multi-Omics-Datensätzen basieren, erhöhen den Bedarf an interoperabler Informatik weiter, während ein stetiger Anstieg der ausgelagerten Forschung und Entwicklung Auftragsforschungsorganisationen (CROs) in den Mittelpunkt neuer Implementierungen rückt. Cybersicherheitsvorfälle, wie der Ransomware-Angriff auf Synnovis im Juni 2024, verstärken den Fokus auf gehärtete Cloud-Architekturen und 24-Stunden-Backup-Zyklen.

Wichtigste Erkenntnisse des Berichts

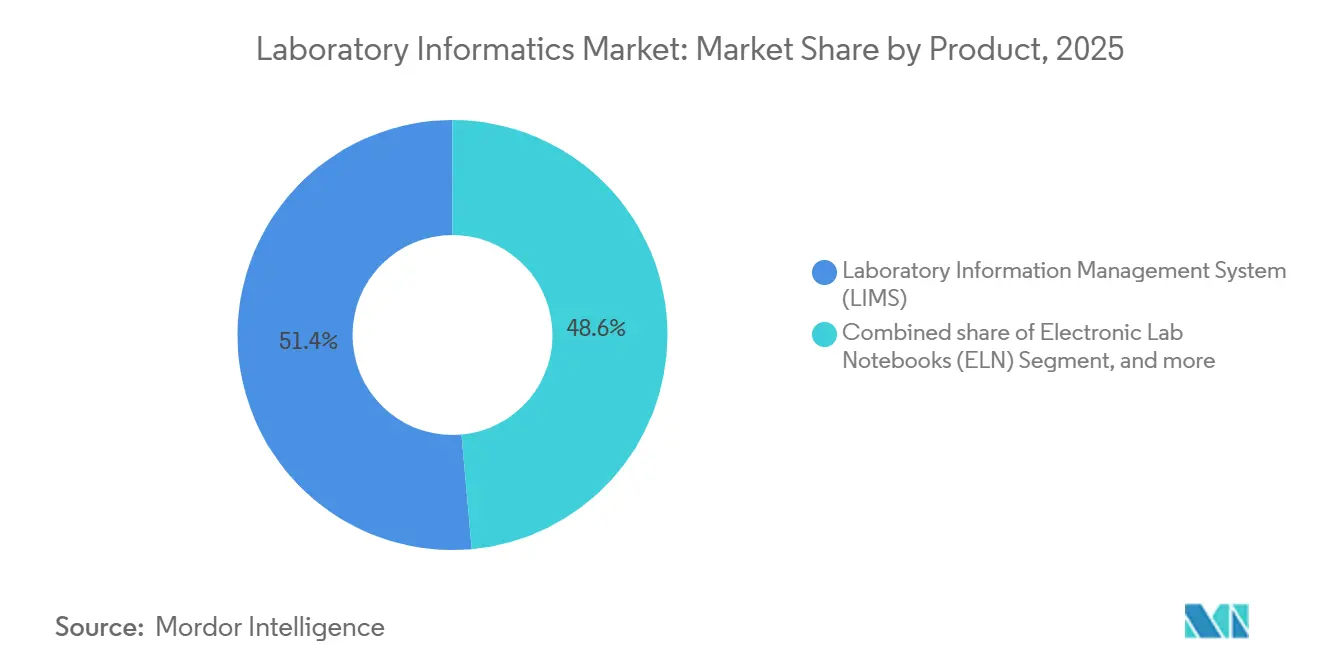

- Nach Produkt entfielen auf Laborinformationsmanagementsysteme im Jahr 2025 ein Marktanteil von 51,42 % am Markt für Laborinformatik, während Elektronische Labornotizbücher bis 2031 auf eine CAGR von 9,81 % zusteuern.

- Nach Komponente machten Dienstleistungen im Jahr 2025 58,67 % der �Ѳ�����ٲ���öß�� für Laborinformatik aus und sollen von 2026 bis 2031 mit einer CAGR von 8,95 % wachsen.

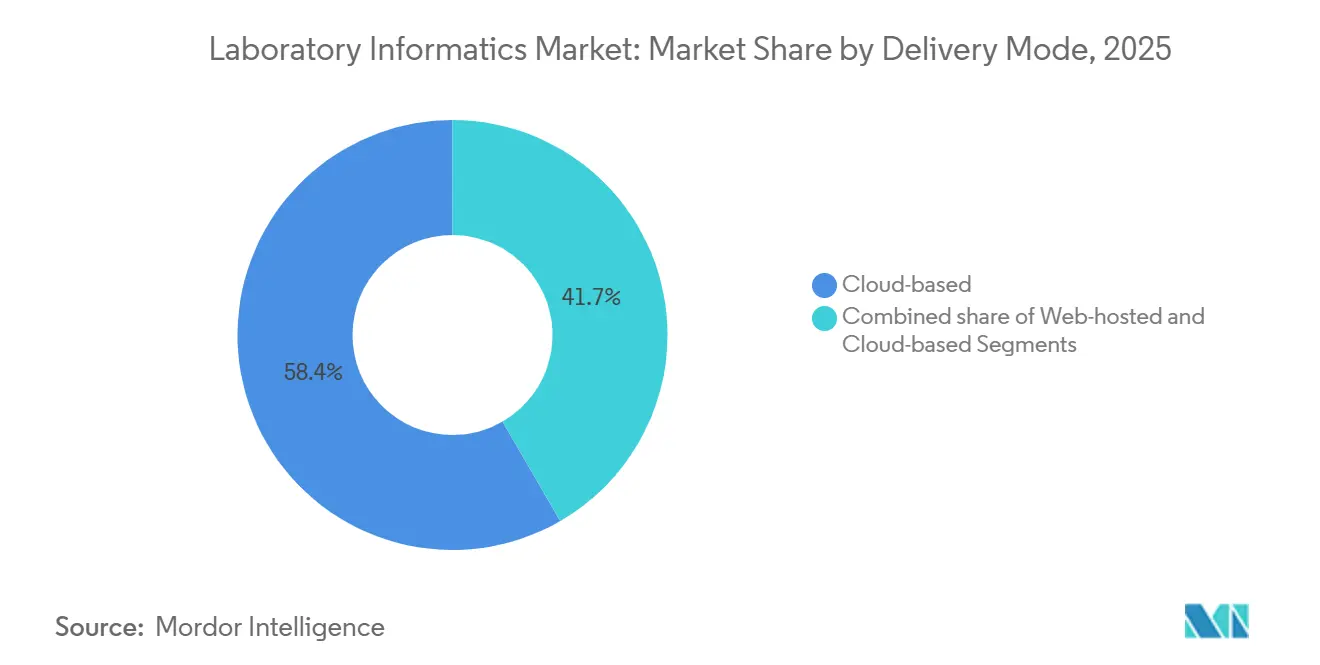

- Nach Bereitstellungsmodus erfassten cloudbasierte Plattformen im Jahr 2025 einen Anteil von 58,35 % und sollen bis 2031 mit einer CAGR von 9,07 % wachsen.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 53,14 %; für Auftragsforschungsorganisationen wird für den Zeitraum 2026–2031 eine CAGR von 8,98 % prognostiziert.

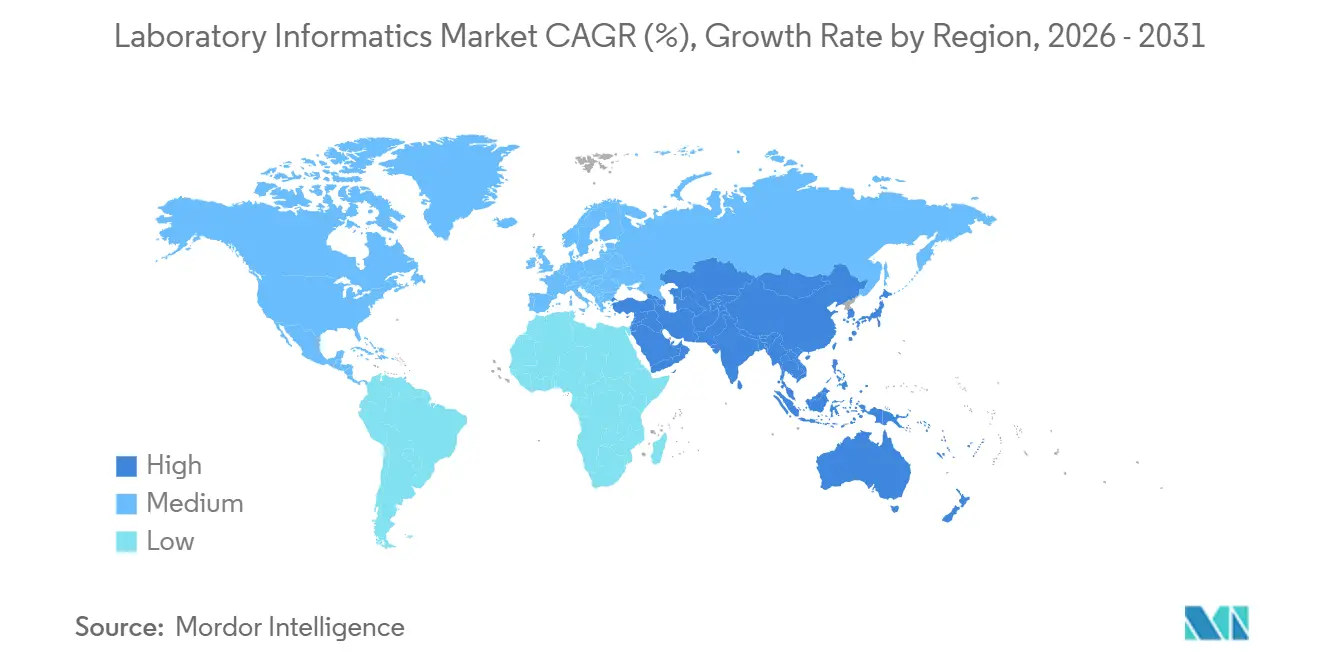

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 48,72 %, während Asien-Pazifik bis 2031 eine CAGR von 9,43 % anstrebt.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Laborinformatik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender regulatorischer Schwerpunkt auf Datenintegrität und Compliance | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung cloudbasierter Plattformen für Laborinformatik | +2.1% | Global, angeführt von Nordamerika, Beschleunigung in APAC | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Präzisionsmedizin und Genomikforschung | +1.5% | Nordamerika und Europa als Kernregionen, APAC im Entstehen | Langfristig (≥ 4 Jahre) |

| Integration von künstlicher Intelligenz und fortschrittlicher Analytik | +1.3% | Global, konzentriert in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Auslagerung von Forschung und Entwicklung an Auftragsorganisationen | +1.0% | Global, APAC und Osteuropa als wachsende Zentren | Kurzfristig (≤ 2 Jahre) |

| Pandemiebedingte Verlagerung hin zu ferngesteuerten und digitalen Laborabläufen | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Wachsender regulatorischer Schwerpunkt auf Datenintegrität und Compliance

Die Regulierungsbehörden verschärften die Durchsetzung elektronischer Aufzeichnungen und machten validierte Informatik für Einreichungen unverzichtbar. Im Jahr 2024 zitierten FDA-Warnschreiben unzureichende Prüfpfade, was zur weit verbreiteten Einführung von LIMS in QC-Laboratorien führte. EMA Anhang 11 und die finalisierten ICH-Q2(R2)/Q14-Leitlinien erstrecken ähnliche Erwartungen auf Europa. Überarbeitungen der ISO 17025 verweisen nun auf elektronisches Datenmanagement, was kleinere Prüflabore dazu veranlasst, abonnementbasierte, cloudgehostete Lösungen zu bevorzugen, die Validierungsartefakte einbetten und Investitionsausgaben eliminieren[1]ISO, "ISO 17025:2017 Allgemeine Anforderungen an die Kompetenz von Prüf- und Kalibrierlaboratorien," iso.org. Insgesamt beschleunigen diese Vorschriften den Übergang von Unternehmen weg von Papierbüchern hin zu Plattformen, die rollenbasierten Zugriff, Versionskontrolle und automatisierte Abweichungswarnungen bieten.

Zunehmende Einführung cloudbasierter Plattformen für Laborinformatik

Cloud-Implementierungen hatten im Jahr 2025 einen Anteil von 53,24 % und expandieren mit einer CAGR von 13,21 %, da Biowissenschaftsunternehmen die Kapazität während Studienspitzen skalieren, ohne neue Server anschaffen zu müssen. Waters Empower 4 synchronisiert Chromatographiedaten innerhalb von Minuten mit AWS oder Azure und ermöglicht so die Remote-QA-Überprüfung und den Rund-um-die-Uhr-Betrieb. Europäische Laborgesellschaften empfehlen nun den Einsatz geografisch verteilter Rechenzentren und 24-Stunden-Backups zur Abwehr von Ransomware-Bedrohungen. Die Upload-Latenz für Terabyte-große NGS-Dateien bleibt eine Hürde; Anbieter integrieren Edge-Computing, um die Bandbreite um nahezu 40 % zu reduzieren. Der Validierungsumfang erweitert sich im Cloud-Zeitalter und erfordert routinemäßige Audits der zugrunde liegenden Infrastruktur, um den im Jahr 2024 veröffentlichten FDA-Leitlinien zu entsprechen.

Ausbau der Präzisionsmedizin und Genomikforschung

Präzisionsmedizinprojekte treiben die Nachfrage nach Informatiklösungen an, die genomische, proteomische und klinische Daten zusammenführen. Das U.S. National Human Genome Research Institute vergab im Jahr 2024 50,3 Millionen USD an ein Multi-Omics-Konsortium, das ein interoperables LIMS benötigt, das VCF-Dateien aufnehmen und mit ClinVar für ACMG-konforme Berichte abgleichen kann[2]National Human Genome Research Institute, "NHGRI-Auszeichnungen für Multi-Omics-Konsortium," genome.gov. Illuminas TruSight Oncology 500 ctDNA-Assay ist über HL7 FHIR direkt mit onkologischen elektronischen Patientenakten verknüpft, wodurch manuelle Transkriptionsfehler beseitigt und die Bearbeitungszeit verkürzt werden. Fachkräftemangel zeichnet sich ab: Die WHO prognostiziert bis 2030 eine Lücke von 10 Millionen Beschäftigten im Gesundheitswesen, wobei Bioinformatiker zu den knappsten Fachkräften zählen, was den Wert schlüsselfertiger Analyselösungen unterstreicht, die menschliche Eingriffe minimieren.

Integration von künstlicher Intelligenz und fortschrittlicher Analytik

KI-gesteuerte Module automatisieren die Anomalieerkennung und planen die Gerätewartung. LabVantage LIMS v8.8 prognostiziert Ausfallzeiten durch die Analyse von Fehlermustern und reduziert ungeplante Wartungsarbeiten um 25 %. Agilent OpenLab CDS 2.7 nutzt neuronale Netze für die Peak-Integration und kennzeichnet Ko-Elutionsereignisse, die bei der manuellen Überprüfung häufig übersehen werden. Benchlings Forschungs- und Entwicklungs-Cloud nutzt generative KI, um experimentelle Protokolle vorzuschlagen und die Entwurfszeit um bis zu 40 % zu reduzieren. Trotz klarer Produktivitätsgewinne begrenzen hohe Validierungskosten – die häufig 500.000 USD pro Algorithmus übersteigen – die Einführung in mittelgroßen Laboren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Implementierungs- und Validierungskosten | -1.2% | Global, akut in Schwellenmärkten (Indien, Südostasien, ��ü�岹��������첹) | Kurzfristig (≤ 2 Jahre) |

| Datensicherheits- und Datenschutzbedenken bei der Cloud-Implementierung | -0.9% | Global, verstärkt in der EU (DSGVO) und Nordamerika (FDA-Prüfung) | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Integration von Altgeräten | -0.8% | Global, akuter in Nordamerika und Europa mit älteren Gerätebeständen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Bioinformatik- und IT-Fachkräften | -0.7% | Global, besonders akut in APAC und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe anfängliche Implementierungs- und Validierungskosten

Eine einzelne LIMS-Einführung in einem pharmazeutischen QC-Labor kann 500.000 bis 2 Millionen USD kosten, wobei die Validierung bis zu 40 % des Budgets verbraucht. Thermo Fisher schätzt 3.000 bis 5.000 Beratungsstunden pro Implementierung, was für mittelgroße Organisationen eine Hürde darstellt. Während SaaS-Abonnements Serverausgaben eliminieren, übersteigen die Jahresgebühren für eine 50-Benutzer-Lizenz häufig 100.000 USD. Die Amortisationszeiten erstrecken sich über mehr als drei Jahre, was Labore abschreckt, die mit unsicheren Einnahmequellen konfrontiert sind.

Datensicherheits- und Datenschutzbedenken bei der Cloud-Implementierung

Das Gesundheitswesen verzeichnete im Jahr 2024 mit 9,77 Millionen USD die höchsten durchschnittlichen Kosten für Datenschutzverletzungen, was die Prüfung von Cloud-Anbietern verstärkt. DSGVO-Bußgelder können 4 % des globalen Umsatzes erreichen, was europäische Labore verpflichtet, vor der Migration Datenschutz-Folgenabschätzungen durchzuführen. Pharmaunternehmen schränken die Speicherung von Betriebsgeheimnissen zu molekularen Strukturen auf gemeinsam genutzter Infrastruktur ein, was Anbieter dazu veranlasst, Private-Cloud-Implementierungen innerhalb kundenkontrollierter virtueller Netzwerke anzubieten, die einige Kostenvorteile opfern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: LIMS-Dominanz, ELN-Beschleunigung

Laborinformationsmanagementsysteme machten im Jahr 2025 51,42 % des Marktanteils für Laborinformatik aus und bildeten das Fundament globaler QC- und Diagnose-Workflows. Elektronische Labornotizbücher, die von Remote-Arbeitsnormen profitieren, steuern auf eine CAGR von 9,81 % zu – die schnellste unter den Produkttypen. KI-fähige CDS- und LES-Module bieten Premium-Analysen, während Enterprise-Content-Management-Systeme aufgrund der Verfügbarkeit kostengünstiger Cloud-Speicher einer Kommodifizierung ausgesetzt sind.

LIMS bleiben das Rückgrat, da regulatorische Inspektionen zunehmend elektronische Prüfpfade fordern. Gleichzeitig expandieren ELNs in Entdeckungsteams, die strukturierte, durchsuchbare Daten anstreben. Hybridplattformen, die LIMS- und ELN-Funktionen vereinen, entstehen und positionieren Anbieter für Upselling-Möglichkeiten, wenn Kunden ihre Softwarebestände konsolidieren.

Nach Komponente: Dienstleistungen führen, Software gewinnt

Dienstleistungen machten im Jahr 2025 58,67 % der �Ѳ�����ٲ���öß�� für Laborinformatik aus, was hauptsächlich auf den arbeitsintensiven Charakter von Validierung und Integration zurückzuführen ist. Der Softwareumsatz soll bis 2031 mit einer CAGR von 7,73 % wachsen, da Anbieter auf Abonnementlizenzierung umstellen, modulare KI-Analysen integrieren und mobilen Zugriff anbieten. Regulierungsberatung und verwaltete Dienste erzielen hohe Margen; Self-Service-Konfigurationstools beginnen jedoch, den Bedarf an Beratungsstunden bei unkomplizierten Implementierungen zu reduzieren.

Die SaaS-Bereitstellung ermöglicht kontinuierliche Funktionsaktualisierungen und ermutigt Kunden, neue Module – wie vorausschauende Wartung – ohne neue Kapitalfreigaben zu übernehmen. Im Laufe der Zeit sollte wachsendes internes Fachwissen das Verhältnis von Dienstleistungen zu Software verringern; komplexe Altgerätebestände werden professionelle Dienstleistungen jedoch weiterhin relevant halten.

Nach Bereitstellungsmodus: Cloud-Vorherrschaft gestaltet Infrastruktur um

Cloud-Lösungen erfassten im Jahr 2025 einen Anteil von 58,35 % und profitieren von elastischer Skalierung und globalen Verfügbarkeitszonen, die Follow-the-Sun-QC-Betriebe befriedigen. Hybriddesigns halten die Gerätesteuerung lokal, während Daten innerhalb von Minuten auf AWS oder Azure gespiegelt werden, um Latenz und Compliance in Einklang zu bringen. On-Premise-Installationen bestehen in datensouveränen Rechtsordnungen fort, obwohl Anbieter regionale Rechenzentren zertifizieren, um die Einführung zu ermöglichen.

Im Jahr 2024 veröffentlichte die FDA Leitlinien, die klarstellen, dass Sponsoren auch bei der Nutzung von Drittanbieter-Clouds für die Datenintegrität verantwortlich bleiben, was routinemäßige Audits von Infrastrukturkontrollen vorantreibt. Anbieter liefern nun ISO-27001-zertifizierte Vorlagen, um den Umfang der Benutzervalidierung zu reduzieren und damit die Inbetriebnahme neuer Standorte zu beschleunigen.

Nach Endnutzer: CROs übertreffen das Wachstum der Pharmaindustrie

Pharma- und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 53,14 %, aber CROs sollen mit einer CAGR von 8,98 % expandieren, da die Auslagerung zunimmt. CROs fordern mandantenfähige LIMS mit sponsorgetrennten Datenansichten, was die Einführung cloudnativer Architekturen beschleunigt. Akademische Konsortien und staatliche Labore übernehmen häufig Open-Source-Plattformen, um Lizenzgebühren zu vermeiden; die Integration mit kommerziellen Geräten kann jedoch eine Herausforderung darstellen.

Präzisionsmedizinkliniken und Krankenhauslabore priorisieren die EHR-Interoperabilität über HL7 FHIR und ziehen LIS- und LIMS-Anbieter in IT-Standards des Gesundheitswesens, die historisch außerhalb reiner Forschungsumgebungen lagen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 48,72 %, was größtenteils auf die strenge FDA-Durchsetzung und das Vorhandensein dichter Biopharma-Cluster zurückzuführen ist. Die FDA erließ allein im Jahr 2024 18 Warnschreiben zur Datenintegrität, was schnelle Systemaktualisierungen katalysierte. Kanada übernahm ICH Q2(R2) im Jahr 2024 und veranlasste Labordigitalisierungsprojekte im Wert von 2,8 Milliarden CAD (2,1 Milliarden USD)[3]. Das Wachstum verlangsamt sich, da die installierte Basis reift und sich die Ersatzzyklen auf nahezu ein Jahrzehnt verlängern.

Für Asien-Pazifik wird bis 2031 eine CAGR von 9,21 % prognostiziert, angetrieben von Indiens Ambitionen, seinen Pharmamarkt bis 2030 auf 130 Milliarden USD zu verdoppeln. Chinas NMPA schrieb im Jahr 2024 elektronische Chargenprotokolle mit Prüfpfaden vor, was die lokale Nachfrage nach konformen LIMS-Lösungen beschleunigt. Japans Expansion im Bereich digitale Gesundheit, die bis 2032 mit einer CAGR von 11,9 % wachsen soll, stützt das regionale Aufwärtspotenzial weiter.

Europa verzeichnet eine stetige Einführung, gestützt durch die DSGVO und Anhang 11. Deutschland investierte im Jahr 2024 1,9 Milliarden EUR (2,1 Milliarden USD) in die Modernisierung pharmazeutischer Labore, wobei KI-verbesserte LIMS bei BASF und Bayer eingesetzt wurden. Der Ransomware-Vorfall bei Synnovis im Juni 2024 veranlasste britische Behörden, die Endpunkterkennung in allen Labor-IT-Systemen vorzuschreiben. Labore im Nahen Osten streben die ISO-17025-Akkreditierung an, um die Exportglaubwürdigkeit zu stärken, während die Einführung in ��ü�岹��������첹 noch in den Anfängen steckt und auf nationale Vorschriften für elektronische Aufzeichnungen wartet.

Wettbewerbslandschaft

Thermo Fisher Scientific, Danaher und Agilent Technologies beherrschen gemeinsam rund 35 % des Marktes für Laborinformatik und prägen ein mäßig konzentriertes Feld. Thermo Fishers Kauf von Olink Proteomics für 3,1 Milliarden USD im Juli 2024 und die Übernahme von Solventum für 4,1 Milliarden USD im Februar 2025 erweitern SampleManager LIMS in die Bereiche Proteomik und Infektionskontrolle. Danahers IDBS lässt sich nahtlos in Cytiva-Bioprozessgeräte integrieren und stärkt einen durchgängigen Zelltherapie-Workflow. Agilents Übernahme von Genohm im April 2025 erweitert die Reichweite von OpenLab in das Datenmanagement der Sequenzierung der nächsten Generation.

Herausforderer wie Benchling und Dotmatics bieten cloudnative Suiten an, die die Implementierungszeit von 12 Monaten auf unter 10 Wochen reduzieren und damit schnell agierende Biotech-Startups ansprechen. KI-Module stellen ein Schlachtfeld dar; LabVantage und Agilent integrieren vorausschauende Wartung und Anomalieerkennung, doch die Validierungskosten bleiben hoch. Standardisierungsinitiativen wie das Allotrope-Datenformat verbessern die Interoperabilität, reduzieren die Anbieterbindung und fördern Best-of-Breed-Ökosysteme.

Marktführer in der Laborinformatikbranche

Thermo Fisher Scientific Inc.

LabWare

Abbott (STARLIMS Corporation)

LabVantage Solutions Inc.

Agilent Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Lab Thread Ltd gab am 27. April 2024 den Beta-Start seiner Flaggschiff-Plattform für einheitliche Laborsoftware bekannt. Die Plattform ist benutzerfreundlich gestaltet und verbessert die Zusammenarbeit zwischen Forschern, Laborbetrieb und wissenschaftlichen Datenteams. Diese Entwicklung zielt darauf ab, wissenschaftliche Entdeckungen zu beschleunigen, indem verschiedene Laborfunktionen in einem integrierten System vereint werden.

- September 2025: LabWare, Inc., ein globaler Akteur im Bereich Laborinformationsmanagementsysteme (LIMS), gab die Veröffentlichung von Clinical Health Solution 5.06 bekannt. Dieses Update verbessert die Möglichkeiten zur Verwaltung klinischer Diagnostik und des Betriebs von Laboren für die öffentliche Gesundheit. Die Ankündigung unterstreicht das anhaltende Engagement des Unternehmens für die Unterstützung von Laboreffizienz und Innovation.

- September 2025: Sapio Sciences brachte Sapio ELaiN auf den Markt, das weltweit erste Elektronische Labornotizbuch (ELN) der dritten Generation. Diese KI-gestützte Plattform fungiert als Ko-Wissenschaftler und unterstützt aktiv bei der Planung, Gestaltung und Analyse von Experimenten. Sie zielt darauf ab, die Forschung und Entwicklung in der Biopharmazie zu beschleunigen, indem passive Aufzeichnungsführung in einen intelligenten Forschungspartner verwandelt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut ���������� umfasst der Markt für Laborinformatik jede kommerzielle oder Open-Source-Softwareplattform sowie zugehörige Dienstleistungen, die wissenschaftliche oder qualitätskontrollbezogene Daten, die in Forschungs-, klinischen und industriellen Labors erzeugt werden, erfassen, speichern, analysieren und übertragen. Die in unserem Modell berücksichtigten Umsatzströme umfassen unbefristete Lizenzen und Abonnementlizenzen, Cloud-Hosting, Implementierung, Validierung sowie laufende Managed Services in den Bereichen LIMS, ELN, SDMS, LES, CDS, ECM und eng verwandten Modulen.

Ausschluss aus dem Geltungsbereich: Eigenständige Analyseinstrumente, ohne Informatiklizenzen verkaufte Middleware sowie von Endnutzern selbst entwickelte interne Tools werden nicht bewertet.

������Գپ�����ܲԲ���ü��������������

- Nach Produkt

- Laborinformationsmanagementsystem (LIMS)

- Elektronische Labornotizbücher (ELN)

- Enterprise-Content-Management (ECM)

- Laborausführungssystem (LES)

- Chromatographiedatensystem (CDS)

- Andere Produkte

- Nach Komponente

- Dienstleistungen

- Software

- Nach Bereitstellungsmodus

- On-Premise

- Webbasiert

- Cloudbasiert

- Nach Endnutzer

- Pharma- und Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs)

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- GCC

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führen anschließend Interviews mit Labor-IT-Managern, Qualitätsleitern in pharmazeutischen Unternehmen und CRO-Einrichtungen sowie regionalen Systemintegratoren in Nordamerika, Europa und Asien. Diese Gespräche validieren Lizenzverlängerungszyklen, typische Servicequoten und Cloud-Migrationszeitpläne und schließen etwaige Lücken, die durch Sekundärquellen offen geblieben sind.

Desk Research

Unsere Analysten sichten zunächst frei verfügbare erstklassige Quellen wie die U.S. FDA 510(k)-Datenbank, Leitlinien der European Medicines Agency, OECD-GLP-Inspektionsberichte und nationale Statistiken zu Laborzahlen, um die potenzielle Nutzerbasis zu ermitteln. Weißbücher von Branchenverbänden wie der International Society for Pharmaceutical Engineering und dem Clinical & Laboratory Standards Institute sowie begutachtete Artikel in Fachzeitschriften wie Nature Biotechnology verfeinern die Adoptionsraten für Cloud- und KI-Module.

Finanzberichte, Investorenpräsentationen und SEC 10-Ks führender Plattformanbieter liefern Preisspannen, Service-Mix und regionale Umsatzaufteilungen, die anschließend mit Versanddaten von Volza und auf Dow Jones Factiva archivierten Nachrichtenströmen abgeglichen werden. Diese Desk-Research-Arbeit bildet die Grundlage; zahlreiche weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls für Gegenprüfungen und Klarstellungen herangezogen.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir verwenden einen Top-down-Ansatz, der mit akkreditierten Laborzahlen und durchschnittlichen Ausgaben pro Labor nach Typ beginnt und durch Bottom-up-Lieferantenzusammenführungen zur Stichprobenvalidierung unterstützt wird. Zu den wichtigsten verfolgten Variablen gehören das Wachstum regulierter Laborstandorte, Biopharma-F&E-Ausgaben, die Durchdringung von Cloud-Deployments, regionale Compliance-Fristen, durchschnittliche Service-zu-Software-Quoten und geltende Wechselkurse. Multivariate Regression und Szenarioanalysen projizieren jeden Treiber in die Zukunft, während fehlende Serviceumsätze in fragmentierten Regionen mithilfe von Peer-Preisen und Kapazitätsauslastungsanalogien imputiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfebenen: automatisierte Varianz-Flags, Abstimmung durch leitende Analysten und eine abschließende Freigabe vor der Veröffentlichung. Das Modell wird jährlich aktualisiert; wesentliche Ereignisse wie eine bedeutende regulatorische Änderung lösen Zwischenaktualisierungen aus, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors Baseline für Laborinformatik Verlässlichkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktspektren, Serviceinhalte und Währungsumrechnungen wählen. Unsere disziplinierte Abgrenzung, jährliche Aktualisierung und transparente Quellenangabe halten die Baseline präzise und reproduzierbar.

Die wesentlichen Ursachen für Abweichungen liegen darin, ob Dienstleistungen vollständig erfasst werden, wie Cloud-Gebühren annualisiert werden und wie rigoros Anbieterangaben gegen regulierte Laborflächen validiert werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,82 Mrd. | ���������� | |

| USD 3,90 Mrd. | Global Consultancy A | Schließt Validierungs- und Managed-Service-Umsätze aus, was die Gesamtwerte senkt |

| USD 5,30 Mrd. | Industry Association B | Fügt angrenzende Middleware und Laborautomatisierungssoftware hinzu, was den Geltungsbereich aufbläht |

| USD 3,83 Mrd. | Regional Consultancy C | Verwendet konstante Wechselkurse von 2023 ohne Anpassung an Währungsverschiebungen im Jahr 2024 |

Kurz gesagt bietet unser ausgewogener Mix aus geprüften öffentlichen Daten, direkten Stakeholder-Einblicken und klar deklariertem Geltungsbereich Entscheidungsträgern eine verlässliche, ausgewogene Kennzahl, die auf beobachtbare Variablen zurückgeführt und mit begrenzten Ressourcen reproduziert werden kann.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Laborinformatik im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 6,08 Milliarden USD erreichen und mit einer CAGR von 8,46 % wachsen.

Welches Segment soll bis 2031 am schnellsten wachsen?

Elektronische Labornotizbücher sollen eine CAGR von 9,81 % verzeichnen – die höchste unter den Produktkategorien.

Warum sind CROs für die zukünftige Nachfrage wichtig?

Auslagerungstrends zwingen CROs zur Implementierung mandantenfähiger LIMS, was eine CAGR von 8,98 % innerhalb dieser Endnutzergruppe antreibt.

Wie bedeutsam ist die Cloud-Implementierung bei bevorstehenden Investitionen?

Cloud-Plattformen halten bereits einen Anteil von 53,24 % und wachsen mit einer CAGR von 9,07 %, was On-Premise-Alternativen in den Schatten stellt.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik strebt bis 2031 eine CAGR von 9,43 % an, gestützt durch Indiens expandierende Pharmabasis und regulatorische Reformen.

Was sind die wichtigsten Risiken bei der Einführung KI-gesteuerter Informatiklösungen?

Validierungskosten können 500.000 USD pro Algorithmus übersteigen, und Organisationen bleiben für die Einhaltung der Datenintegrität verantwortlich, auch wenn sie Drittanbieter-Clouds nutzen.

Seite zuletzt aktualisiert am: