Kenia Lagerung und Lagerhaltung Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

| Marktgröße (2025) | 3.39 Milliarden US-Dollar |

| Marktgröße (2030) | 4.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.51% CAGR |

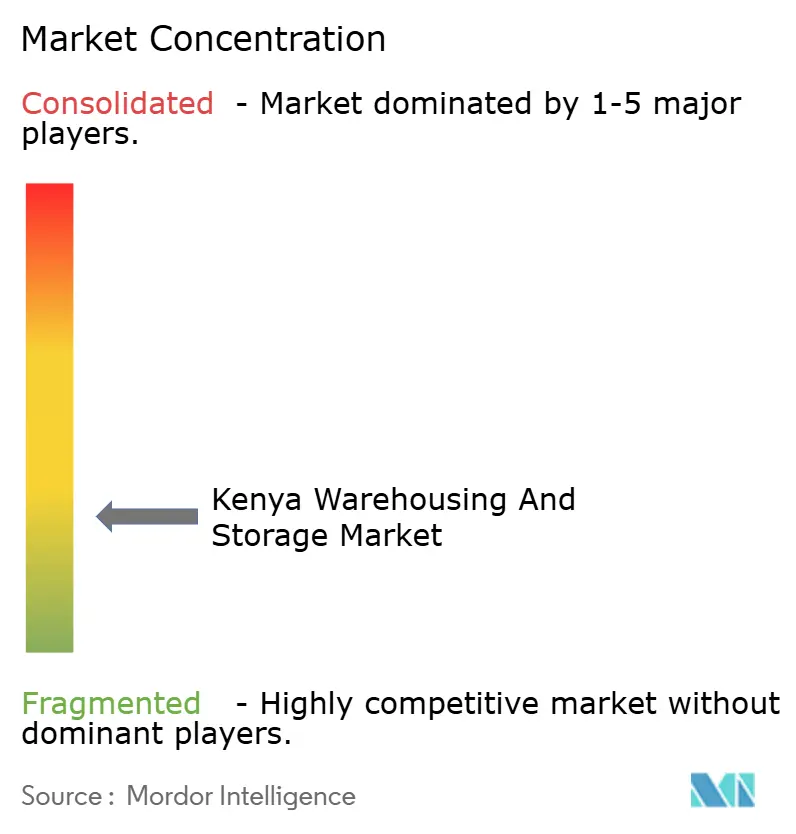

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kenia Lagerung und Lagerhaltung Marktanalyse von ����������

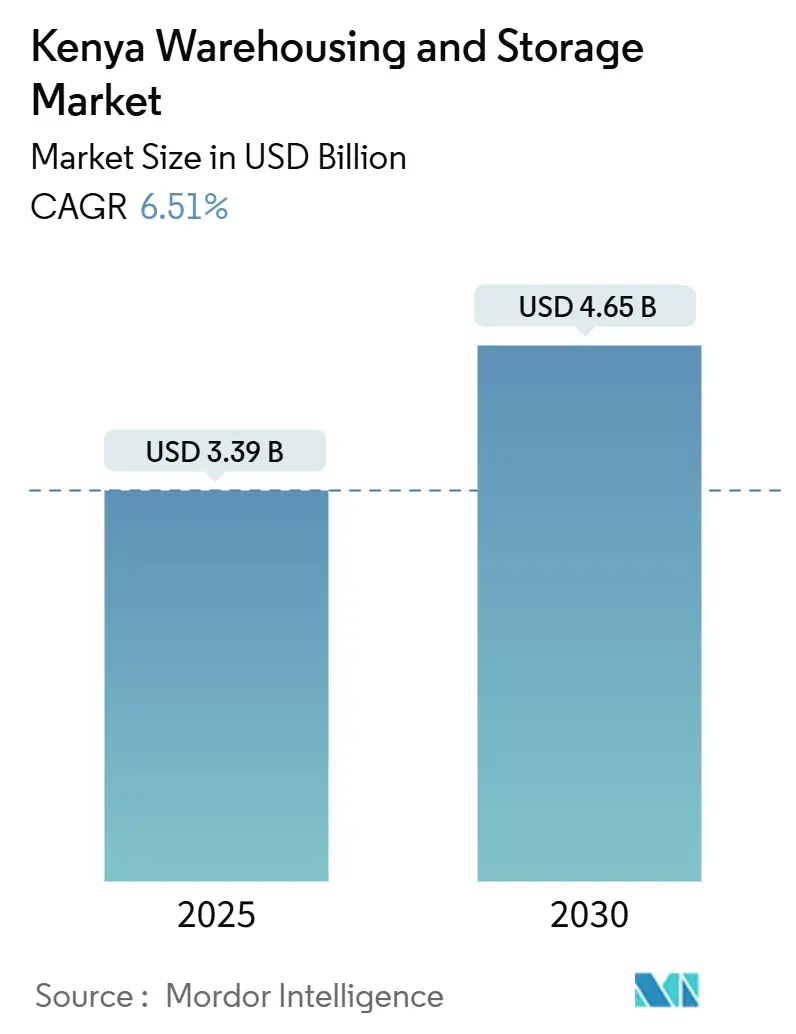

Die Marktgröße für Lagerung und Lagerhaltung in Kenia wird im Jahr 2025 auf 3,39 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 6,51 % während des Prognosezeitraums (2025–2030) einen Wert von 4,65 Milliarden USD erreichen.

Robuste Infrastrukturausgaben im Rahmen von Vision 2030, die Rolle des Landes als Tor zu den Binnenstaaten der Nachbarländer sowie ein deutlicher Anstieg des Online-Shoppings bilden gemeinsam die Grundlage dieses Wachstumspfades. Hafenseitige Kapazitätserweiterungen und die Normalspurbahn stärken den Korridor zwischen Mombasa und Nairobi, der das Rückgrat der inländischen und regionalen Distribution bleibt[1]Internationale Seeschifffahrtsorganisation, "Erweiterung des Hafens von Mombasa abgeschlossen," imo.org. Die Nachfrage profitiert auch vom rasch steigenden FMCG-Konsum in ländlichen Gebieten, der moderne Lagernetzwerke tiefer ins Landesinnere zieht. Gleichzeitig senken energieeffiziente Bauweisen, Solaranlagen vor Ort und Automatisierung die Betriebskosten, die Betreiber belasten, die mit einigen der höchsten Stromtarife in Ostafrika konfrontiert sind.

Wichtigste Erkenntnisse des Berichts

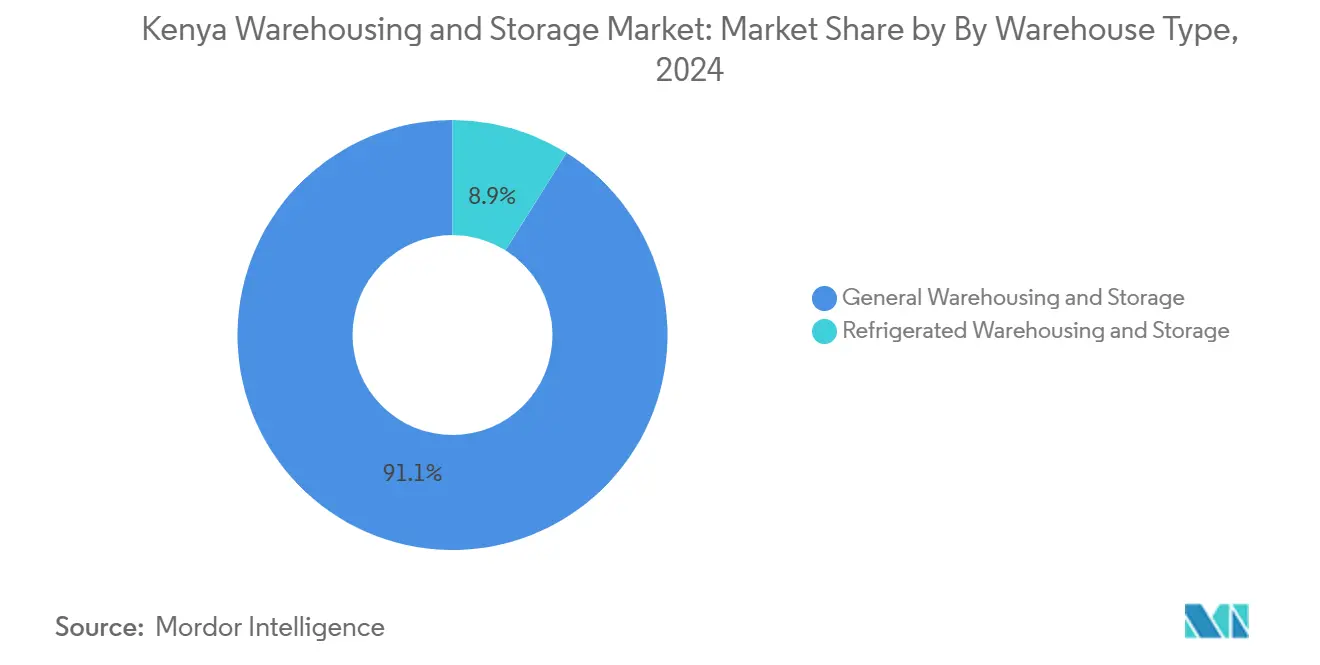

- Nach Lagertyp hielt die allgemeine Lagerung und Lagerhaltung im Jahr 2024 einen Marktanteil von 91,12 % am Markt für Lagerung und Lagerhaltung in Kenia, während die gekühlte Lagerung und Lagerhaltung bis 2030 mit einer CAGR von 6,83 % expandiert.

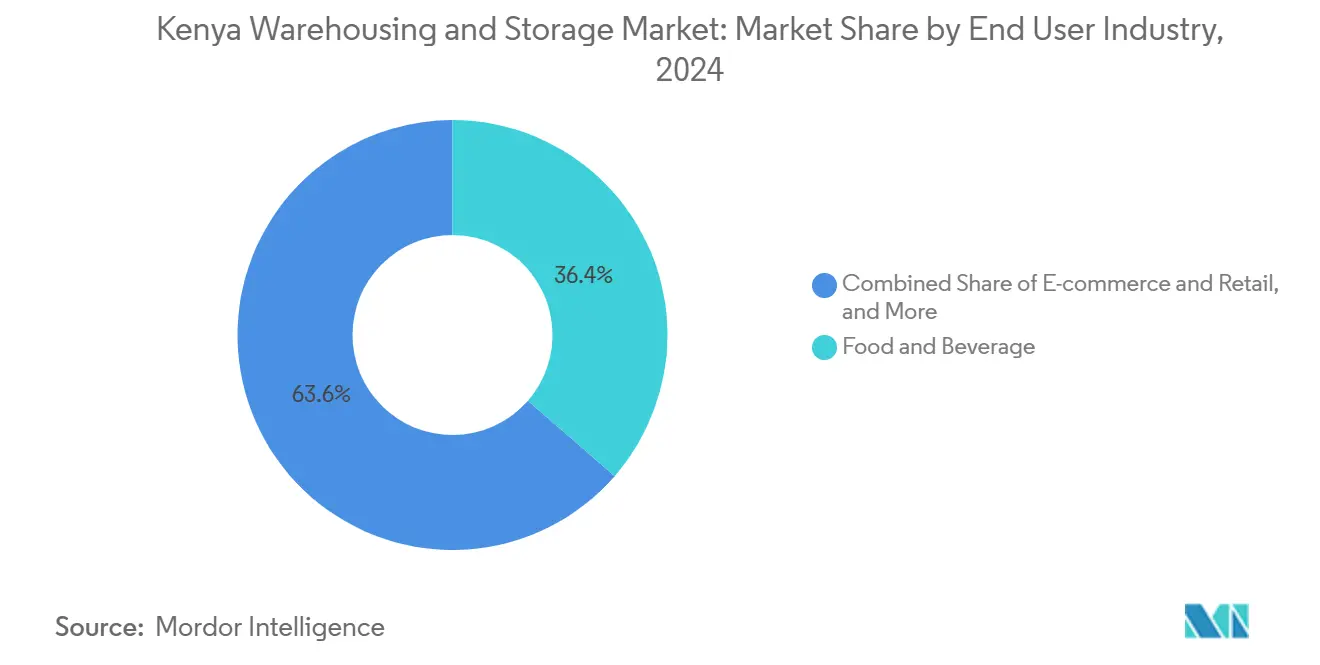

- Nach Endverbraucherbranche entfiel auf Lebensmittel und Getränke im Jahr 2024 ein Anteil von 36,40 % an der Marktgröße für Lagerung und Lagerhaltung in Kenia, während E-Commerce und Einzelhandel bis 2030 mit einer CAGR von 6,90 % wachsen.

Markttrends und Erkenntnisse zur Lagerung und Lagerhaltung in Kenia

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des E-Commerce und des Omnichannel-Einzelhandels | +1.2% | Nairobi, Mombasa, Kisumu | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des FMCG-Konsums | +0.9% | Nationaler Fokus auf ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Infrastrukturausbau im Rahmen von Vision 2030 und LAPSSET | +1.5% | National mit Korridor-Fokus | Langfristig (≥ 4 Jahre) |

| Steigende Kühlkettennachfrage für Agrarexporte und Pharmazeutika | +1.1% | Achse Mombasa–Nairobi | Mittelfristig (2–4 Jahre) |

| Entstehung von Sonderwirtschaftszonen und steuerlich begünstigten Logistikparks | +0.8% | Mombasa, Nairobi, Kreisparks | Langfristig (≥ 4 Jahre) |

| Mobile-Money-gestützte Mikro-Fulfillment-Netzwerke | +0.6% | Städtische und stadtnahe Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Anstieg des E-Commerce und des Omnichannel-Einzelhandels

Das Wachstum des digitalen Handels verändert die Standortwahl und Gestaltung von Einrichtungen. Online-Händler bevorzugen nun Mikro-Fulfillment-Hubs in der Nähe dichter städtischer Viertel, um Lieferzeiten zu verkürzen, was eine Pipeline kleinerer, technologiereicher Lagerhäuser in Nairobi und Mombasa antreibt. Kreispläne zur Einrichtung integrierter Frischwarenmärkte schaffen zusätzliche Nachfrage nach temperaturgesteuerten Cross-Docking-Einrichtungen, die den Anforderungen des Omnichannel-Vertriebs entsprechen. Der grenzüberschreitende E-Commerce im Rahmen der Ostafrikanischen Gemeinschaft beschleunigt die Nachfrage nach zollgebundenem Lager, das hohe Artikelanzahlen verwalten kann. Die Integration von Mobile-Money unterstützt Nachnahmemodelle und erhöht den Bedarf an robusten Rücklogistikzonen innerhalb der Lagerhäuser. Betreiber investieren daher in automatisierte Sortierer und IoT-gestützte Bestandsverwaltungstools, um steigende Auftragsvolumina ohne Einbußen bei Genauigkeit oder Geschwindigkeit zu bewältigen.

Ausweitung des FMCG-Konsums

Das Wachstum der ländlichen Mittelschicht verlagert die Lagerhaltungsstandorte hin zu Hub-and-Spoke-Netzwerken, die Kreisstädte schnell erreichen. Neu angekündigte Kreis-Aggregations- und Industrieparks bieten Mehrmieterräume und senken die Auslieferungskosten für Konsumgüterhersteller. Kühlräume werden hinzugefügt, da die Kategorien Milchprodukte, Tiefkühlfleisch und Körperpflegeprodukte expandieren. Einrichtungen müssen gemischte Palettenkommissionierung und schnelle Zykluszeiten bewältigen, die sich von der Massenlagerung von Importgütern unterscheiden. Ländliche Knotenpunkte fördern auch die Integration erneuerbarer Energien in den Markt für Lagerung und Lagerhaltung in Kenia, da die Netzstromversorgung außerhalb der großen Städte unzuverlässiger ist.

Infrastrukturausbau im Rahmen von Vision 2030 und LAPSSET

Der LAPSSET-Autobahn-, Schienen- und Pipelinekorridor erschließt neue Logistikbögen vom Hafen Lamu in Richtung Äthiopien und Südsudan und veranlasst Pläne für multimodale Lagerhäuser in der Nähe von Isiolo und Moyale[2]Afrikanische Entwicklungsbank, "LAPSSET-Korridor-Entwicklungs-Masterplanstudie," afdb.org. Inlandsdepots der Normalspurbahn in der Nähe von Nairobi und Naivasha ziehen nun Lagereinrichtungen für Transitfracht an. Die Mittelzuweisungen im Rahmen von Vision 2030 unterstützen auch dedizierte Logistikparks, die Straßen-, Schienen- und Pipelineverbindungen integrieren und langfristig Land für die Lagerentwicklung sichern. Die Erweiterung des Hafens von Mombasa schafft zusätzliche Hof- und Zolllagerkapazitäten, um die Liegeplatzproduktivität nach dem Kapazitätsanstieg aufrechtzuerhalten.

Steigende Kühlkettennachfrage für Agrarexporte und Pharmazeutika

Kenias Bestreben, Nachernteverluste zu reduzieren und die Exportqualität zu sichern, treibt Investitionen in temperaturgesteuerte Lagerung voran. Neue Kühlhubs am Hoftor und IATA CEIV Pharma-zertifizierte Einrichtungen in Nairobi bewältigen steigende Mengen an Frischprodukten, Impfstoffen und Biologika. Der Bedarf an kontinuierlicher Stromversorgung macht Solar-plus-Batterie-Systeme trotz höherer Anfangsinvestitionen attraktiv und hilft Betreibern, Premiummieten zu erzielen und gleichzeitig innerhalb der Energiekostengrenzen zu bleiben. Technische und regulatorische Hürden schränken den Markteintritt ein, was die Preissetzungsmacht qualifizierter Anbieter erhöht[3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Lebensmittelverluste und -verschwendung in Subsahara-Afrika," fao.org.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Strom- und Versorgungskosten | -0.7% | National, Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Hürden bei Landerwerb und Flächennutzungsplanung | -0.5% | Städtische Gebiete und Sonderwirtschaftszonen | Mittelfristig (2–4 Jahre) |

| Schlechte ländliche Konnektivität auf der letzten Meile | -0.4% | Ländliches Netz | Langfristig (≥ 4 Jahre) |

| Mangel an automatisierungserfahrenen Technikern | -0.3% | Wichtige Knotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Strom- und Versorgungskosten

Die Tarife bleiben die höchsten in Ostafrika, was die Margen drückt und den Einsatz von Automatisierung verlangsamt. Betreiber von Kühllager sehen sich mit Leistungsgebühren konfrontiert, die die Stromrechnungen in die Höhe treiben, gerade wenn sie energieintensive Kühlaggregate installieren[4]Internationale Energieagentur, "Kenia Energieprofil," iea.org. Obwohl jüngste Tarifsenkungen Erleichterung bieten, bleibt die Abhängigkeit von Diesel-Notstromaggregaten bestehen, da Netzausfälle den Betrieb weiterhin stören. Solardächer, effiziente Beleuchtung und drehzahlgeregelte Kompressoren senken die Kosten, erhöhen jedoch den Kapitalbedarf, den kleinere Unternehmen nur schwer aufbringen können. Zuverlässigkeitsprobleme erzwingen redundante Stromsysteme, was die Entwicklungskosten erhöht und die Projektfinanzierung erschwert.

Hürden bei Landerwerb und Flächennutzungsplanung

Das mehrstufige Genehmigungsverfahren gemäß dem Gesetz über physische und räumliche Planung verlängert die Vorlaufzeiten und erhöht die Compliance-Kosten. Erschlossene Grundstücke in der Nähe von Häfen und Autobahnkreuzen sind knapp und erzielen Premiumpreise. Inkonsistente Flächennutzungsvorschriften in verschiedenen Kreisen schaffen Unsicherheit für Netzwerke, die sich über mehrere Zuständigkeitsbereiche erstrecken. Neue Bauvorschriften erhöhen die strukturellen Anforderungen und Versicherungskosten, heben jedoch auch die Baustandards an, die für multinationale Mieter attraktiv sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Kühllager treibt Premium-Wachstum voran

Gekühlte Lagerhaltung verzeichnet bis 2030 eine CAGR von 6,83 % und übertrifft damit die allgemeine Lagerung, die im Jahr 2024 einen Marktanteil von 91,12 % am Markt für Lagerung und Lagerhaltung in Kenia hielt. Dieser Unterschied spiegelt die Nachfrage der Exporteure nach Frische nach der Ernte und strenge pharmazeutische Temperaturvorgaben wider, die beide Investoren anziehen, die höhere Margen als Umgebungseinrichtungen bieten können. Die Marktgröße für Lagerung und Lagerhaltung in Kenia für Kühlräume soll sich nach Inkrafttreten der Mehrwertsteuerbefreiungen für lebensmitteltaugliche Ausrüstungen im Jahr 2026 weiter vergrößern.

Kühlkettenbetreiber investieren in stromredundante Designs und Fernüberwachung, um globale Lebensmittelsicherheitscodes einzuhalten, und errichten damit Markteintrittsbarrieren für neue Wettbewerber. Staatlich geförderte kommunale Kühlhubs expandieren ebenfalls und bieten kleineren Landwirten Zugang zu moderner Lagerung sowie eine Anbindung an Exportpackhäuser. Obwohl Energiekosten die Renditen schmälern, bleibt diese Nische attraktiv, da Mietaufschläge erzielt und langfristige Ankermieter gesichert werden können.

Nach Endverbraucherbranche: E-Commerce verändert Distributionsmuster

Lebensmittel und Getränke machten im Jahr 2024 einen Anteil von 36,40 % an der Marktgröße für Lagerung und Lagerhaltung in Kenia aus, doch E-Commerce und Einzelhandel sollen bis 2030 mit einer CAGR von 6,90 % expandieren, da der mobile Einkauf zunimmt. Online-Plattformen sind auf städtische Mikro-Fulfillment-Center angewiesen, die mit automatisierten Kommissionierstationen und Echtzeit-Bestandstransparenz ausgestattet sind – Merkmale, die sich von der Massenpallettenlagerung für Lebensmittel unterscheiden.

Das Wachstum des Marktes für Lagerung und Lagerhaltung in Kenia im E-Commerce fördert die Umwandlung älterer Fabrikhallen in mehrstöckige Sortierhubs, die die Lieferzeiten auf der letzten Meile in den verkehrsreichen Vororten Nairobis verkürzen. Lebensmittelhändler hingegen erweitern weiterhin regionale Depots entlang neuer Kreisstraßen, um ländliche Lebensmittelhändler schnell zu beliefern. Beide Segmente nutzen zunehmend Drittlogistikanbieter gemeinsam, um saisonale Spitzen zu bewältigen, was Chancen für kapitalleichte Betreiber signalisiert.

Geografische Analyse

Die Marktaktivität für Lagerung und Lagerhaltung in Kenia konzentriert sich entlang des Frachtkorridors Mombasa–Nairobi, über den der Großteil der Import- und Exportströme abgewickelt wird. Hafennahe Höfe bewältigen den steigenden Containerdurchsatz und bieten Zolllager, das die Zollabfertigung beschleunigt. Inlandsdepots in Embakasi und Naivasha profitieren von Normalspurbahnanbindungen, die den LKW-Stau reduzieren und neue Distributionsparks verankern.

Die nördliche Expansion im Rahmen des LAPSSET-Programms eröffnet Lagermöglichkeiten in der Nähe von Isiolo, Garissa und der äthiopischen Grenze, obwohl die Zeitpläne von der Fertigstellung der Straßen und der Energieverfügbarkeit abhängen. Der Seehafen von Kisumu bietet Verladern multimodale Optionen nach Uganda und Tansania, doch Tiefgangsbeschränkungen begrenzen die Volumina vorerst.

Kreisindustrieparks in Eldoret, Nakuru und Meru dezentralisieren die Lagerung näher an landwirtschaftliche Produktionszonen. Diese Knotenpunkte senken die ländlichen Lieferkosten und verkürzen die Zyklen vom Hof zum Markt, sind jedoch auf laufende Ausbauten ländlicher Straßen angewiesen, um die Kapazitätsauslastung aufrechtzuerhalten. Sonderwirtschaftszonen in Mombasa und Nairobi bieten zehnjährige Steuerbefreiungen und Zollbefreiungen und ziehen globale Drittlogistikanbieter an, die Kosteneinsparungen ohne Einbußen bei der Konnektivität anstreben.

Wettbewerbslandschaft

Der Markt für Lagerung und Lagerhaltung in Kenia ist fragmentiert. DHL, DSV und Africa Global Logistics sichern sich Premiumverträge im hafenseitigen und grenzüberschreitenden Handel dank starker Kapitalbasis und Technologieeinsatz. Lokale Spezialisten wie Siginon Group und Cold Solutions Kenya florieren in Pharma- und Frischwarennischen, in denen lokales Know-how und Kühlkettenzertifizierung entscheidend sind.

Technologie ist das neue Schlachtfeld. Betreiber setzen IoT-Sensoren, Lagerverwaltungssystemplattformen und automatisierte Fördersysteme ein, um Kommissionierfehler zu reduzieren und E-Commerce-Kunden zu gewinnen. Akquisitionstrends setzen sich fort, wie der geplante Kauf von Schenker durch DSV zeigt, der den Fußabdruck in Subsahara-Afrika verdoppeln und die Position in Kenia stärken wird. Kühlkettenakteure errichten Markteintrittsbarrieren durch IATA CEIV Pharma- und ISO 22000-Zertifizierungen, die multinationale Unternehmen binden, die Compliance-Sicherheit benötigen.

Chancen in weißen Flecken bestehen weiterhin in der ländlichen Auftragsabwicklung und der Lagerung gefährlicher Güter, wo regulatorische Hürden einen schnellen Markteintritt abschrecken. Investoren mit tiefen Taschen und erfahrenen Technikern können kleinere Depots konsolidieren und Skaleneffekte erzielen, die dem Sektor derzeit noch fehlen.

Marktführer in der Lagerung und Lagerhaltung in Kenia

Africa Global Logistics

Sheffield Cargo Logistics Limited

Mitchell Cotts Kenya

Siginon Group

Freight Forwarders Kenya Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: DHL Group reservierte 300 Millionen EUR (312 Millionen USD) für die Infrastruktur in Subsahara-Afrika, einschließlich neuer Fulfillment-Center in Nairobi.

- April 2025: DSV kündigte die Übernahme von Schenker für 14,3 Milliarden EUR (14,9 Milliarden USD) an, um die Netzabdeckung in Afrika zu vertiefen.

- Oktober 2024: Africa Global Logistics Kenya erwarb ein 5 Acres großes Grundstück in Mombasa, um die regionale Lagerkapazität zu erweitern.

- Januar 2024: AGL erhielt 20 Acres in der Sonderwirtschaftszone Naivasha, gesichert durch eine staatliche Landpachtvergabe.

Berichtsumfang des Marktes für Lagerung und Lagerhaltung in Kenia

| Allgemeine Lagerung und Lagerhaltung |

| Gekühlte Lagerung und Lagerhaltung |

| E-Commerce und Einzelhandel |

| Lebensmittel und Getränke |

| Fertigung und Automobil |

| Gesundheitswesen, Pharmazeutika und Biowissenschaften |

| Chemikalien und Spezialwerkstoffe |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerung und Lagerhaltung |

| Gekühlte Lagerung und Lagerhaltung | |

| Nach Endverbraucherbranche | E-Commerce und Einzelhandel |

| Lebensmittel und Getränke | |

| Fertigung und Automobil | |

| Gesundheitswesen, Pharmazeutika und Biowissenschaften | |

| Chemikalien und Spezialwerkstoffe | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des kenianischen Lagerungssektors im Jahr 2025?

Die Marktgröße für Lagerung und Lagerhaltung in Kenia beträgt im Jahr 2025 3,39 Milliarden USD.

Wie schnell wächst die Kühlkapazität?

Gekühlte Lagerhaltung expandiert bis 2030 mit einer CAGR von 6,83 % und ist damit der am schnellsten wachsende Lagertyp.

Welches Endverbrauchersegment wächst am schnellsten?

E-Commerce- und Einzelhandelseinrichtungen wachsen bis 2030 mit einer CAGR von 6,90 %, da der mobile Einkauf zunimmt.

Warum ist der Korridor Mombasa–Nairobi so bedeutend?

Er bewältigt den Großteil des Hafenverkehrs und wird durch Normalspurbahnverbindungen unterstützt, die neue Inlandsdepots anziehen.

Was hält die Betriebskosten für Lagerbetreiber hoch?

Hohe Stromtarife und Netzunzuverlässigkeit erfordern kostspielige Notstromsysteme und energieeffiziente Aufrüstungen.

Seite zuletzt aktualisiert am: