K-12-Bildungsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

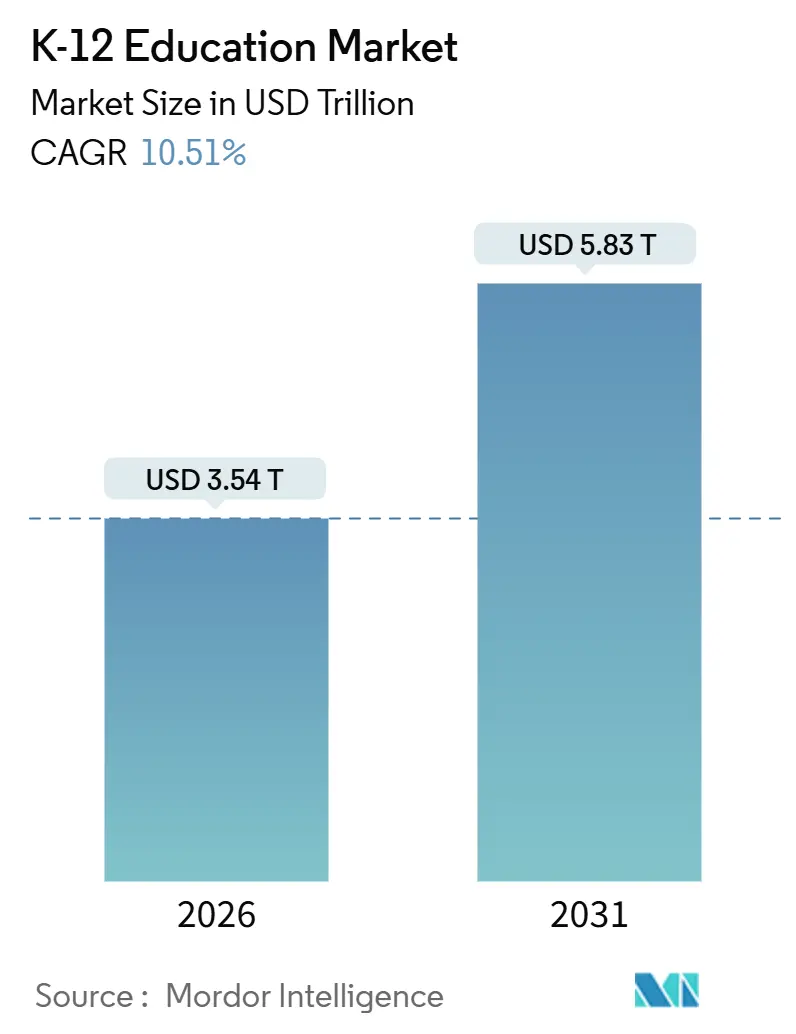

| �Ѳ�����ٲ���öß�� (2026) | 3.54 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.83 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.51% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

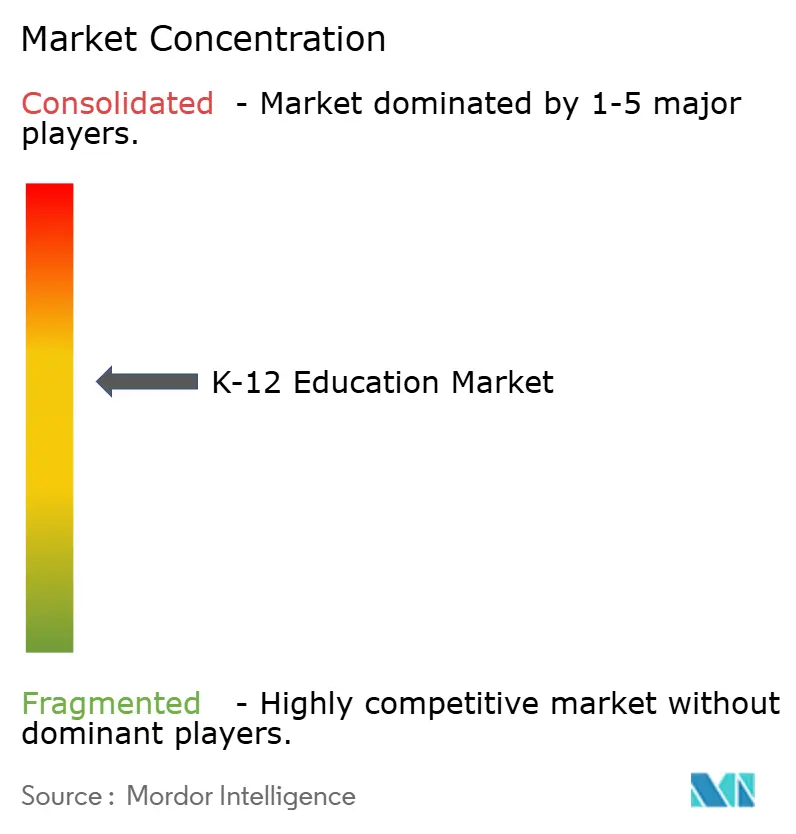

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

K-12-Bildungsmarkt Analyse von ����������

Die Größe des K-12-Bildungsmarktes beläuft sich im Jahr 2026 auf USD 3,54 Billionen und soll bis 2031 USD 5,83 Billionen erreichen, was einem CAGR von 10,51 % entspricht. Die rasche Digitalisierung verändert das Unterrichtserlebnis grundlegend und verknüpft KI-Analysen, immersive Simulationswerkzeuge und Cloud-first-Infrastrukturen mit dem täglichen Unterricht. Die Hardwarepreise sinken, die Breitbandabdeckung wächst, und staatliche Mandate subventionieren weiterhin Gerätekäufe, was einen fruchtbaren Boden für die Plattformerweiterung schafft. Etablierte Technologieanbieter bündeln kostenlose Produktivitätspakete mit Hardware-Abonnements und untergraben damit die langjährige Dominanz traditioneller Verlage. Gleichzeitig drücken Open-Source-Lehrplankooperationen die Druckmargen und veranlassen Lehrbuchanbieter, auf direkte Mikro-Zertifizierungsprogramme für Verbraucher und adaptive E-Lehrbücher umzusteigen. Hürden bei der Einführung bleiben die digitale Kluft, fragmentierte Beschaffung und Lücken in der Lehrerausbildung – dennoch bleibt der mittelfristige Ausblick stark aufwärtsgerichtet, da Interoperabilitätsstandards reifen und ergebnisbasierte Finanzierung an Bedeutung gewinnt.

Wesentliche Erkenntnisse des Berichts

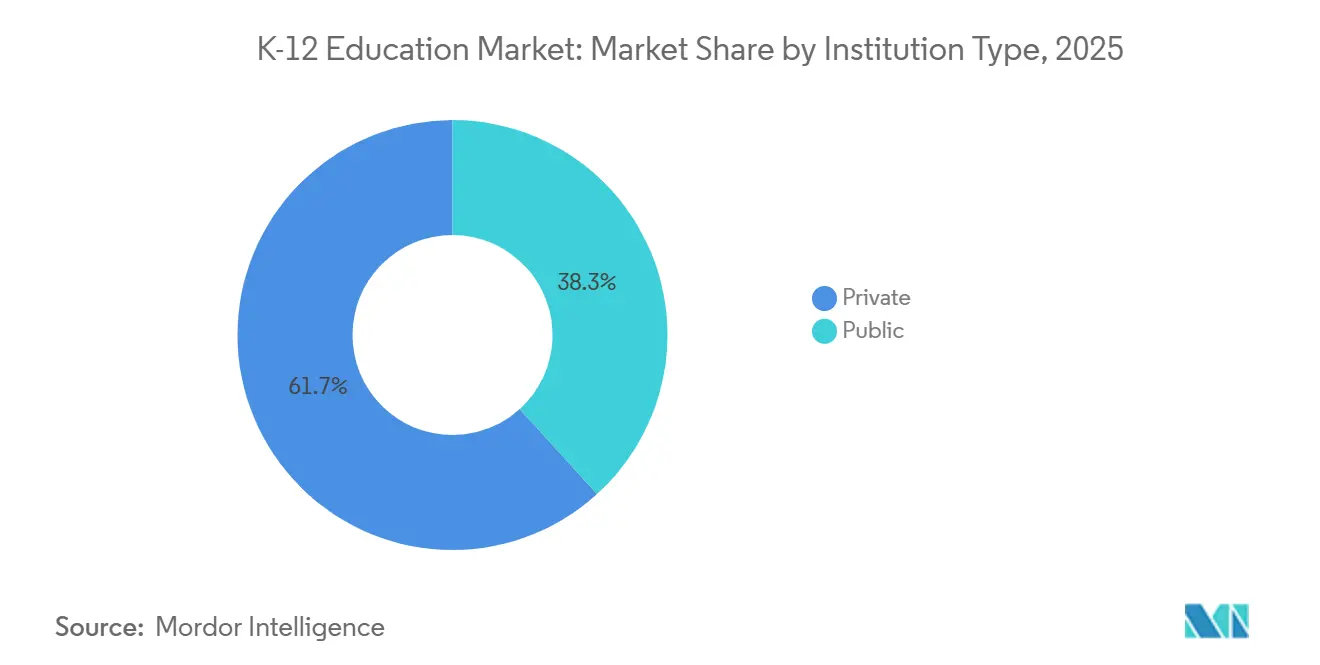

- Nach Institutionstyp führten öffentliche Schulen mit einem K-12-Bildungsmarktanteil von 61,74 % im Jahr 2025, während für Privatschulen ein CAGR von 11,54 % bis 2031 prognostiziert wird.

- Nach Lernmodell entfiel auf den Präsenzunterricht ein Anteil von 60,32 % am Umsatz 2025, während vollständig online und virtuelle Schulen mit einem CAGR von 11,47 % bis 2031 wachsen.

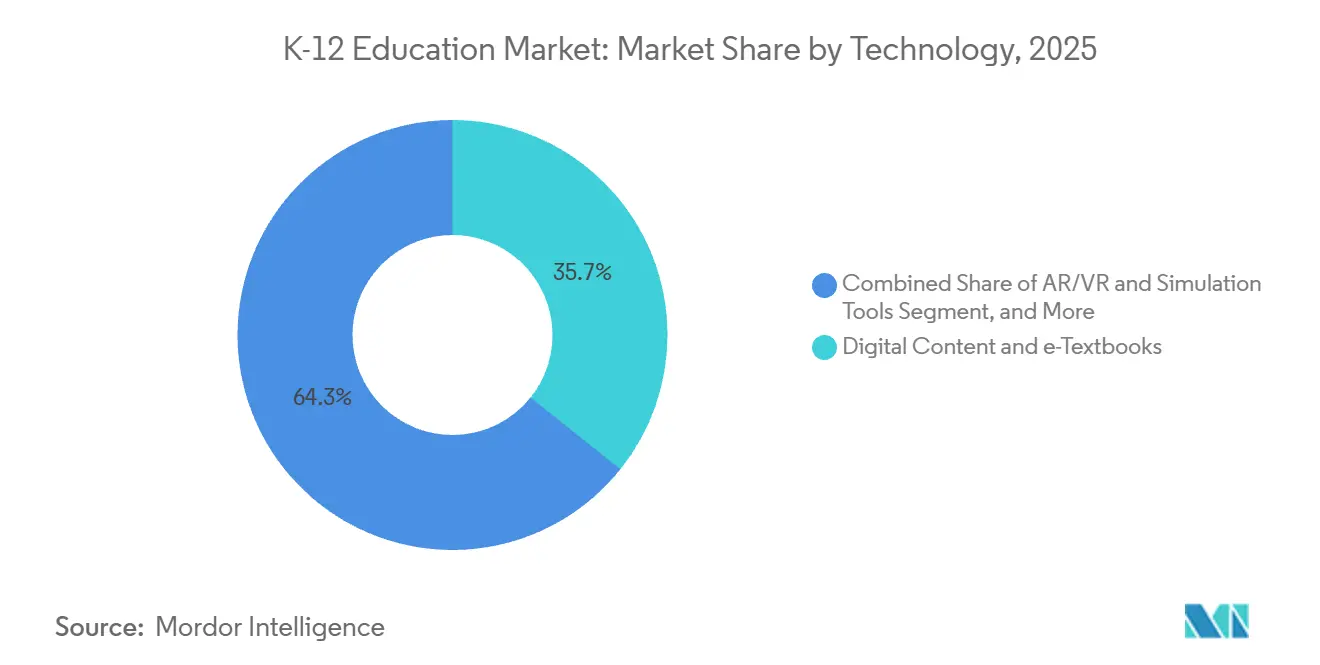

- Nach Technologie entfielen auf digitale Inhalte und E-Lehrbücher 35,74 % der Ausgaben 2025, während AR/VR- und Simulationswerkzeuge voraussichtlich mit einem CAGR von 11,83 % wachsen werden.

- Nach Anwendung repräsentierten Programme der weiterführenden Schule 39,59 % des Werts 2025, während das Segment Vorschule und Grundschule auf einen CAGR von 11,61 % zusteuert.

- Nach Geografie trug Nordamerika im Jahr 2025 40,14 % zum globalen Umsatz bei, während für den asiatisch-pazifischen Raum ein Anstieg mit einem CAGR von 11,97 % bis 2031 prognostiziert wird.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum K-12-Bildungsmarkt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| KI-gestützte Lernanalysen | +2.1% | Global, frühe Einführung in Nordamerika, China, Indien | Mittelfristig (2–4 Jahre) |

| Staatliche Mandate zur Digitalisierung von Klassenzimmern | +1.9% | Nordamerika, Europa, asiatisch-pazifischer Raum (China, Indien, ��ü���ǰ���) | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung digitaler Geräte und Breitbandzugang | +1.7% | Global, beschleunigt im asiatisch-pazifischen Raum und ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach personalisierten und adaptiven Lernplattformen | +1.5% | Nordamerika, Europa, Australien, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Entstehung von Mikro-Zertifizierung für Berufsreife | +0.8% | Nordamerika, Europa, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kooperationen auf Bezirksebene für Open-Source-Lehrpläne | +0.6% | Nordamerika, Europa, ausgewählte südamerikanische Städte | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

KI-gestützte Lernanalysen zur Verbesserung der Schülerergebnisse

Prädiktive Dashboards zeigen Wissenslücken nahezu in Echtzeit auf und ermöglichen rechtzeitige Interventionen, die die vierteljährlichen Bestehensquoten steigern. US-amerikanische Schulbezirke, die Frühwarnmodelle einsetzen, identifizierten gefährdete Schüler im Jahr 2025 mit einer Genauigkeit von 78 % und steigerten die Kompetenz um 12 Punkte. China zog nach und schrieb adaptive Bewertungen in 50.000 Mittelschulen in jenem Jahr vor. Indien stellte INR 50 Milliarden (USD 600 Millionen) für KI-Infrastruktur bereit, und Pilotprojekte in Karnataka verbesserten die Mathematiknoten bis Ende 2025 um 15 %. Anbieter, die geschlossene Systemdiagnostik anbieten, die automatisierte Lehrpläne speist, sichern sich mehrjährige Verträge und setzen Verlage unter Druck, die auf statische Testdatenbanken angewiesen sind. Da die Ausbildung zunimmt und Datenstandards sich festigen, wird dieser Treiber den größten Schub für das mittelfristige Wachstum liefern.

Staatliche Mandate zur Digitalisierung von Klassenzimmern

Die Finanzierung ist zunehmend an Konnektivitätsbenchmarks und Gerätedurchdringungsquoten geknüpft. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz leitete USD 7,2 Milliarden in Breitbandaufwertungen für Schulen, was die Einführung von Cloud-Plattformen katalysierte.[1]Bundeskommission für Kommunikation, "E-Rate-Programm-Finanzierung für Schulen und Bibliotheken," fcc.gov Der Aktionsplan für digitale Bildung der Europäischen Union stellte EUR 10 Milliarden (USD 11,3 Milliarden) für interaktive Displays bereit, mit Compliance-Audits durch die Europäische Kommission im Jahr 2026. ��ü���ǰ���, Australien und andere frühe Vorreiter setzten Fristen für digitale Lehrbücher und lösten milliardenschwere Beschaffungswellen aus. Während die Ausgaben die kurzfristigen Einnahmen stärken, müssen die Schulbezirke für wiederkehrende Software-Erneuerungen budgetieren, um die Gewinne zu erhalten.

Wachsende Verbreitung digitaler Geräte und Breitbandzugang

Erschwingliche robuste Tablets und Chromebooks unter USD 200 trieben die Auslieferung von Bildungsgeräten im Jahr 2025 auf 47 Millionen Einheiten. BharatNet verband 250.000 indische Dorfschulen mit Glasfaser und überbrückte Lücken, wo Lehrerstellen zu mehr als 20 % unbesetzt waren. Brasiliens 4G-Ausbau erreichte 35.000 Campusanlagen und erschloss die Nachfrage nach Video-Streaming-Unterrichtsstunden. Das Vereinigte Königreich stellte 1,3 Millionen Laptops an benachteiligte Lernende aus und verringerte die Hausaufgabenlücke. Mit verbesserter Infrastruktur steigen Plattformtreue und Inhaltskonsum, was dem Wachstumstrend nachhaltig Auftrieb verleiht.

Steigende Nachfrage nach personalisierten und adaptiven Lernplattformen

Schulbezirke bevorzugen zunehmend Software, die den Schwierigkeitsgrad automatisch kalibriert und Ergebnisse gegenüber Sitzplatz-Lizenzanzahlen belohnt. Die US-amerikanische Einführung stieg 2025 auf 18 Millionen Schüler, wobei der Abonnementumsatz um 22 % zunahm. DreamBox-Nutzer erzielten nach wöchentlichen 60-minütigen Sitzungen 1,5 Klassenstufen Lernfortschritt, was 450 Bezirke zur Verlängerung überzeugte. Europäische kompetenzbasierte Modelle vergeben Mikro-Zertifizierungen bei Beherrschung, und Pilotprojekte in New South Wales reduzierten den Nachhilfebedarf um 18 %. Nachgewiesene Wirksamkeit wird die Ausgaben der Schulbezirke aufrechterhalten und den mittelfristigen Schwung unterstützen.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Digitale Kluft in ländlichen und einkommensschwachen Bezirken | -1.3% | Global, ausgeprägt in ��ü�岹��������첹, Afrika, ländlichem asiatisch-pazifischem Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Datenschutzklagen von Schülern behindern die Einführung | -1.1% | Nordamerika, Europa (DSGVO-Rechtsordnungen) | Kurzfristig (≤ 2 Jahre) |

| Widerstand von Lehrkräften gegenüber der Technologieeinführung | -0.7% | Global, ausgeprägt in Europa und Teilen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Fragmentierte Beschaffungsprozesse verlängern Verkaufszyklen | -0.5% | Nordamerika, Deutschland, Brasilien, dezentralisierte Systeme | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Digitale Kluft in ländlichen und einkommensschwachen Bezirken

Infrastrukturlücken drohen, Bildungsungleichheiten zu vergrößern. Im Jahr 2024 fehlte 9,7 Millionen US-amerikanischen Schülern ein zuverlässiger häuslicher Breitbandzugang, überwiegend in Appalachia, auf Stammesgebieten und im Mississippi-Delta. In Subsahara-Afrika waren nur 28 % der Schulen elektrifiziert, was Online-Tools unpraktikabel machte.[2]UNESCO, "Schulkonnektivität in Subsahara-Afrika," unesco.org Indiens ländliche Gerätequoten lagen 2025 bei 40:1 und zwangen zur Rückkehr zur Kreidetafel. Die Nordostbezirke Brasiliens hinken der städtischen Einführung noch immer um 50 % hinterher. Bis Subventionen und Gerätespendesysteme skalieren, wird die digitale Kluft das kurzfristige Wachstum um 1,3 Punkte verringern.

Datenschutzklagen von Schülern behindern die Einführung

Regulatorische Bußgelder und Sammelklagen erzwingen Plattformpausen und kostspielige Neugestaltungen. Die US-amerikanische Bundeshandelskommission verhängte 2024 eine Geldbuße von USD 6 Millionen gegen einen Anbieter wegen unbefugter Geolokalisierungsverfolgung.[3]Bundeshandelskommission, "COPPA-Durchsetzungsmaßnahmen 2024," ftc.gov Drei europäische LMS-Anbieter wurden 2025 mit DSGVO-Bußgeldern in Höhe von EUR 12 Millionen (USD 13,6 Millionen) belegt, was Bezirks-Moratorien auslöste. Kaliforniens aktualisiertes Datenschutzgesetz für Schüler schreibt nun jährliche Sicherheitsaudits vor und erhöht die Compliance-Kosten für Anbieter um 18 %. Australien führte Opt-in-Regeln für Verhaltensanalysen ein und verlangsamte KI-Einführungen. Bis datenschutzkonforme Rahmenbedingungen zur Norm werden, wird rechtliche Unsicherheit die kurzfristige Einführung belasten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Institutionstyp: Privatschulen überholen den öffentlichen Sektor

Ö�ڴڱ�Գٱ�������e Schulen machten im Jahr 2025 61,74 % des K-12-Bildungsmarktes aus, was die Größe der Schülerschaft und staatliche Gerätezuschüsse widerspiegelt. Private Einrichtungen wachsen jedoch mit einer Rate von 11,54 %, da sie Premium-adaptive-Lernabonnements, AR/VR-Labore und Mikro-Zertifizierungsprogramme bündeln, die steigende Schulgebühren rechtfertigen. Die K-12-Bildungsmarktgröße für Privatschulen wächst am schnellsten in Indien, wo Schulketten wie Delhi Public School 2025 USD 4,2 Milliarden in EdTech investierten. Charterschulen überbrücken beide Welten und verbinden öffentliche Finanzierung mit agiler Beschaffung, um kompetenzbasierte Progression zu erproben. Anbieter, die auf dieses Segment abzielen, profitieren von größeren Vertragswerten, kürzeren Verkaufszyklen und weniger Bürokratie als im öffentlichen Sektor.

Budgetdruck schränkt viele öffentliche Bezirke ein und drängt sie zu Open-Source-Lehrbüchern und einmaligen Hardware-Zuschüssen statt zu mehrjährigen SaaS-Lizenzen. Dennoch sind ihre massiven Nutzerbasen für die Plattformskalierung unverzichtbar. Anbieter müssen daher interoperable, standardskonforme Lösungen und geduldige Finanzierungsmodelle anbieten, um Ausschreibungen zu gewinnen. Insgesamt sollte das Momentum der Privatschulen den Umsatz weiter steigern, während öffentliche Bezirke der Volumenanker des K-12-Bildungsmarktes bleiben.

Nach Lernmodell: Virtuelle Schulen gewinnen an Bedeutung

Präsenzunterrichtsräume hielten 2025 einen Anteil von 60,32 %, doch virtuelle Akademien expandieren mit einem CAGR von 11,47 %, da Familien Flexibilität priorisieren und Bezirke Lehrermangel bewältigen. K12-geführte virtuelle Schulen verzeichneten 185.000 eingeschriebene Schüler und erzielten 2025 einen Umsatz von USD 1,6 Milliarden. Der K-12-Bildungsmarktanteil vollständig online betriebener Modelle steigt am schnellsten in China, wo politische Änderungen Budgets für Nachhilfestunden in digitale Tageslehrpläne umleiteten. Hybridformate fügen synchrone Video-Labore zu lokalen Klassenzimmern hinzu und maximieren knappe zertifizierte Lehrpersonen über große geografische Gebiete hinweg.

Sozialisierungsbedürfnisse in frühen Klassenstufen und Präferenzen wohlhabender Bezirke sichern den Kern des Präsenzunterrichts, doch die Nachfrage der Sekundarstufe nach Aufbaukursen und Nischenwahlfächern treibt die digitale Einschreibung voran. Anbieter virtueller Bildung müssen daher in Live-Engagement, Peer-Zusammenarbeit und eine robuste Studienberatung investieren, um Isolationsrisiken abzuwehren und Rechenschaftsmetriken zu erfüllen.

Nach Technologie: AR/VR als Wachstumsführer

Digitale Inhalte und E-Lehrbücher machten 2025 35,74 % der Technologieausgaben aus, doch das nachlassende Wachstum setzt diese Kategorien einer Preiserosion aus. Parallel dazu beschleunigen sich AR/VR- und Simulationslösungen mit einem CAGR von 11,83 %, begünstigt durch Headsets wie Meta Quest 3, die die Hardware-Kostenschwellen senken. Die K-12-Bildungsmarktgröße für AR/VR-Plattformen steigt stark, da Lernzuwächse von 18–24 % statische Lehrbuchergebnisse übertreffen. Europäische Schulen kauften 2025 85.000 ClassVR-Headsets und bündelten lehrplankonforme Inhalte, die die Vorbereitungszeit der Lehrkräfte verkürzen.

Ältere Lernmanagementsysteme und Bewertungssuiten bleiben unverzichtbar, aber die Wettbewerbsdifferenzierung verlagert sich hin zu KI-gesteuerter Benotung und prädiktiver Analytik. Anbieter, die immersive Module mit LMS-Datenströmen integrieren, werden Premiumpreise erzielen, während reine E-Lehrbuch-Anbieter das Risiko der Kommoditisierung tragen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung (Klassenstufe): Früherziehung steigt stark an

Programme der weiterführenden Schule dominierten 2025 mit einem Anteil von 39,59 % der Ausgaben, unterstützt durch Plattformen für Berufsreife, Doppelkreditkurse und Studienvorbereitungswerkzeuge. Dennoch rückt das Segment Vorschule und Grundschule mit einem CAGR von 11,61 % vor, da die Neurowissenschaft gamifizierte Phonetik- und Mathematik-Apps validiert. Waterford.org-Programme lieferten für Title-I-Schüler 1,8 Monate zusätzliches Lesewachstum und zogen neue Fördergelder an. Die K-12-Bildungsmarktgröße, die früher Bildungssoftware zugeordnet wird, wächst in China schnell, wo Regulierungsbehörden 2025 47 Vorschul-Apps genehmigten.

Die Nachfrage in der Mittelschule wächst hauptsächlich in Südasien und Subsahara-Afrika, wo die Demografie günstig bleibt. Werkzeuge für die Sekundarstufe konkurrieren nun über die Breite der Wahlfächer und die Integration mit Zeugnisdiensten, was durch jüngste LMS-Anmeldedaten-Fusionen veranschaulicht wird. Anbieter müssen daher altersgerechte Benutzeroberflächen, elterliche Kontrollen und Standardskonformität über disparate Klassenstufenbereiche hinweg ausbalancieren.

Geografische Analyse

Nordamerika behielt 2025 40,14 % des Umsatzes und wurde durch USD 7,2 Milliarden E-Rate-Konnektivitätszuschüsse und robuste staatliche Mandate für digitale Inhalte untermauert. US-amerikanische Schulbezirke reservieren große Budgetposten für Cloud-Abonnements, Analyse-Dashboards und Geräte-Auffrischungszyklen, was die Dominanz etablierter Anbieter festigt. Kanada investierte 2025 CAD 1,2 Milliarden (USD 880 Millionen), um den Zugang zu intelligenten Klassenzimmern auf indigene Gemeinschaften auszuweiten.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 11,97 %, angetrieben durch Chinas landesweiten KI-Nachhilfe-Rollout und Indiens ländliches Glasfaserprogramm. Die K-12-Bildungsmarktgröße im asiatisch-pazifischen Raum wird Nordamerika vor 2031 übertreffen, wenn das derzeitige politische Momentum anhält. Regierungen subventionieren weiterhin Hardware und schreiben adaptive Bewertungsplattformen vor, um den Lehrermangel zu mildern.

Europa schreitet aufgrund strenger Datensouveränitätsregeln, die lokal gehostete oder Open-Source-Systeme begünstigen, langsamer voran und verlängert Beschaffungszyklen. Deutschlands DigitalPakt Schule pumpte bis 2024 EUR 6,5 Milliarden (USD 7,3 Milliarden) ein, doch die Umsetzung in den Bezirken hinkt den Förderzusagen noch immer 18 Monate hinterher. Das Vereinigte Königreich verbesserte 2025 den Gerätebesitz in einkommensschwachen Haushalten auf 81 %, unterstützt durch Investitionen von GBP 1,8 Milliarden (USD 2,3 Milliarden).

��ü�岹��������첹 sowie der Nahe Osten und Afrika bleiben fragmentiert. Brasilien macht 55 % der lateinamerikanischen EdTech-Ausgaben aus, obwohl im ländlichen Nordosten weiterhin Konnektivitätslücken bestehen. Im Nahen Osten und Afrika gedeihen Pilotprojekte für intelligente Klassenzimmer in den Vereinigten Arabischen Emiraten und Saudi-Arabien im Rahmen von Vision 2030, während ��ü�岹�ڰ����첹 und Nigeria mit Infrastrukturdefiziten zu kämpfen haben. Anbieter, die regionalen Wachstum anstreben, müssen die Preisgestaltung an die variable Kaufkraft anpassen und Offline-Funktionalität anbieten, wo Bandbreite weiterhin knapp ist.

Wettbewerbslandschaft

Der Sektor ist mäßig fragmentiert. Google Workspace für Bildung bediente 2025 170 Millionen Schüler und kombinierte Chromebooks, die 52 % der US-amerikanischen K-12-Geräteauslieferungen ausmachen. Microsoft Teams für Bildung zählte 200 Millionen aktive Nutzer und integrierte KI-Lesefähigkeitsfortschritt und Videokonferenzen. Apple positioniert iPads als hochwertige, datenschutzzentrierte Lösungen, gestärkt durch ClassKit-2.0-Rollouts, die 120 Partneranwendungen anzogen.

Pearson+ für K-12 gewann innerhalb von sechs Wochen 1,2 Millionen Nutzer, was das Interesse an direkt an Eltern gerichteten Modellen signalisiert. McGraw-Hill verknüpfte GPT-gestützte Nachhilfe mit seinem ALEKS-System und erzielte in Pilotprojekten 19 % Algebra-Lernzuwächse. OpenStax verteilte unterdessen 3,8 Millionen kostenlose digitale Lehrbücher und erhöhte den Preisdruck auf etablierte Inhaltsanbieter.

Spezialisierte Marktstörer besetzen Nischen. Squirrel AI skalierte adaptive Nachhilfe auf 3,2 Millionen chinesische Schüler, während ClassDojos Kommunikationsanwendung 50 Millionen Nutzer verbindet und in SEL-Inhalte expandiert. Google erkundet KI-gestützte Desinteresse-Erkennung; Microsoft konzentriert sich auf mehrsprachige Übersetzung.

Um zu überleben, müssen mittelständische Anbieter entweder horizontal integrieren und vollständige Ökosysteme anbieten oder sich vertikal in hochwertige Nischen wie Analysen für Sonderpädagogik oder kompetenzbasierte Zeugnisse einarbeiten. Distributionsreichweite, Interoperabilität und Datenschutz-Compliance werden die langfristigen Gewinner im K-12-Bildungsmarkt bestimmen.

Führende Unternehmen der K-12-Bildungsbranche

McGraw-Hill Education (Platinum Equity)

Pearson plc

Cengage Group

Stride Inc.

TAL Education Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft Education stellte einen USD 500 Millionen Plan vor, um KI-gestützte Lese- und Mathematiknachhilfe über drei Jahre auf 15.000 US-amerikanische Title-I-Schulen auszuweiten.

- Dezember 2025: Google for Education schloss eine Partnerschaft mit Indien, um 25.000 öffentliche Schulen in Uttar Pradesh und Bihar mit Chromebooks und Workspace auszustatten, bewertet mit USD 320 Millionen.

- November 2025: Pearson führte Pearson+ für K-12 zum Preis von USD 9,99 pro Monat ein und verzeichnete innerhalb von sechs Wochen 1,2 Millionen Abonnements.

- Oktober 2025: Instructure erwarb den Zeugnisdienst Parchment für USD 275 Millionen und integrierte Zeugnisse in Canvas LMS.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den K-12-Bildungsmarkt als alle öffentlichen und privaten Ausgaben für die formale Schulbildung vom Kindergarten bis zur zwölften Klasse, einschließlich Schulgebühren, Personal, physische Einrichtungen, Lehrplanmaterialien und digitale Lerninfrastruktur weltweit. Die Werte sind in konstanten US-Dollar des Jahres 2025 angegeben und umfassen staatliche Zuweisungen, Ausgaben der privaten Haushalte und Einnahmen aus kommerziellen Dienstleistungen.

Ausschluss des Geltungsbereichs: Kurzzeitige berufliche Bildungsgänge, die nach der 12.

Überblick über die Segmentierung

- Nach Institutionstyp

- Ö�ڴڱ�Գٱ�������

- Privat

- Nach Lernmodell

- Traditioneller Präsenzunterricht

- Hybrid

- Vollständig online / Virtuelle Schulen

- Nach Technologie

- Lernmanagementsysteme (LMS)

- Digitale Inhalte und E-Lehrbücher

- Bewertungs- und Analysewerkzeuge

- Kollaborations- und Kommunikationsplattformen

- AR/VR- und Simulationswerkzeuge

- Weitere Technologien

- Nach Anwendung (Klassenstufe)

- Vorschule und Grundschule (K-5)

- Mittelschule (6–8)

- Weiterführende Schule (9–12)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- ��ü�����

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Ä�����ٱ��

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Superintendenten von Bezirken, staatliche Direktoren für Bildungstechnologie, Schatzmeister von Privatschulen und EdTech-Händler in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. In diesen Gesprächen wurden Subventionsannahmen getestet, Geräteerneuerungszyklen erfasst und wahrscheinliche Verschiebungen hin zu hybriden Zeitplänen abgeschätzt, was uns half, unterschiedliche sekundäre Indikatoren in Einklang zu bringen.

Desk Research

Wir begannen mit Finanzministerien, dem UNESCO-Institut für Statistik, dem Datensatz der Weltbank zur Bildungsfinanzierung und nationalen Haushaltspapieren, die Aufschluss über Ausgaben pro Schüler, Einschulungsverschiebungen und die Beschaffung von digitalen Geräten geben. Fachverbände wie die National School Boards Association, EdTech UK und der Asia-Pacific Smart Learning Council lieferten Benchmarks für die Einführung von Lernmanagementsystemen und Breitbandquoten. Jahresberichte von börsennotierten Schulbuchverlagen und großen Schulbetreibern gaben Aufschluss über die durchschnittlichen Verkaufspreise und die Entwicklung der Gebühren, während Dow Jones Factiva und D&B Hoovers verifizierte Einkommensdaten für private Schulketten lieferten. Die hier zitierten Quellen veranschaulichen unseren Desk-Research-Pool und erheben keinen Anspruch auf Vollständigkeit.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben ein Top-Down-Modell verankert, das nationale Bildungsbudgets und Haushaltsgebührendaten in regionale Ausgabengrundlagen umwandelt, die dann durch selektive Bottom-Up-Prüfungen wie Schulbuchlieferungen und stichprobenartige Studiengebühren mal Einschulungszahlen validiert werden. Zu den Schlüsselvariablen gehören die Bruttoeinschreibungsquote, das durchschnittliche Wachstum der Lehrergehälter, die Verbreitung von Geräten pro Schüler, die Akzeptanz von Cloud-LMS und die Umstellung von öffentlichen auf private Einschreibungen. Die Prognosen stützen sich auf eine multivariate Regression, die die Ausgaben mit dem Pro-Kopf-BIP, der Bevölkerung im schulpflichtigen Alter und den Preiskurven für digitale Geräte verknüpft, sowie auf eine Szenarioanalyse für fiskalische Anreizschocks. Erfassungslücken in Bottom-up-Stichproben werden mit gleitenden Dreijahresdurchschnitten aus vergleichbaren Bezirken überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden vor der Freigabe von zwei Analysten überprüft, mit historischen Elastizitätsbereichen abgeglichen und mit den Vorjahren verglichen (Backcasts). Die Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen werden ausgelöst, wenn politische Veränderungen oder makroökonomische Schwankungen eine Eingabe über ein vorgegebenes Toleranzband hinaus verändern.

Warum Mordors K-12-Bildungsgrundlagen Vertrauen erwecken

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Ausgabenbereiche, Währungsgrundlagen und Aktualisierungsrhythmen wählen.

Durch die Rückverfolgung jedes Dollars zu klar dokumentierten Budgetlinien und realen Preispunkten bietet ���������� eine Grundlage, die Entscheidungsträger mit minimalem Aufwand überprüfen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,23 Billionen USD (2025) | ���������� | - |

| 2,79 Billionen USD (2024) | Regionale Beratung A | Lässt private Nachhilfeströme und Subventionen der Provinzen außerhalb des OECD-Datensatzes außer Acht und stützt sich auf einen Regierungsdatensatz |

| 130,6 Mrd. USD (2024) | Fachzeitschrift B | Erfasst werden nur die Einnahmen aus der Online-Lernplattform, nicht aber die Gehälter in den Klassenzimmern und der Unterhalt der Einrichtungen |

| 153,4 Mrd. USD (2024) | Industrie-Plattform C | Konzentriert sich auf EdTech-Hardware und -Software und lässt die Kernausgaben für Unterricht und Investitionen außen vor |

Der Vergleich zeigt, wie eng gefasste Bereiche oder Modelle mit nur einer Quelle die Ausgabenschätzungen komprimieren. Durch die Kombination von geprüften Steuerdaten, Live-Anmeldungen und regelmäßigen Primärprüfungen liefert Mordor eine ausgewogene, transparente Basislinie, die die Nutzer nachvollziehen, replizieren und ihr vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der K-12-Bildungsmarkt im Jahr 2026?

Er beläuft sich auf USD 3,54 Billionen, mit einem prognostizierten CAGR von 10,51 % bis 2031.

Welches Segment wächst innerhalb der K-12-EdTech-Ausgaben am schnellsten?

AR/VR- und Simulationswerkzeuge, die sich mit einem CAGR von 11,83 % ausweiten, da die Headset-Preise sinken und immersive Lehrpläne an Bedeutung gewinnen.

Warum führen Privatschulen Technologien schneller ein als öffentliche Schulen?

Die Flexibilität bei den Schulgebühren ermöglicht es privaten Einrichtungen, Premium-adaptive Plattformen und AR/VR-Labore zu finanzieren, was ein Wachstumstempo von 11,54 % bis 2031 antreibt.

Welche Region wird bis 2031 den größten neuen Umsatz beisteuern?

Der asiatisch-pazifische Raum, der voraussichtlich jährlich um 11,97 % wächst, da China und Indien KI-Nachhilfe und ländliches Breitband ausbauen.

Was ist das größte Hindernis für die digitale Einführung in K-12?

Anhaltende digitale Kluften in ländlichen und einkommensschwachen Bezirken, die das Gesamtwachstum derzeit um 1,3 Prozentpunkte verringern, bis Infrastrukturlücken geschlossen werden.

Wie wirken sich Datenschutzbestimmungen auf EdTech-Anbieter aus?

Die DSGVO und US-amerikanische Landesgesetze haben Bußgelder und Vertragsunterbrechungen ausgelöst, die Compliance-Kosten erhöht und Rollouts verzögert, wodurch das kurzfristige Wachstum um etwa 1,1 Prozentpunkte verringert wird.

Seite zuletzt aktualisiert am: