Größe und Marktanteil des japanischen Marktes für Magnetresonanztomographie

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

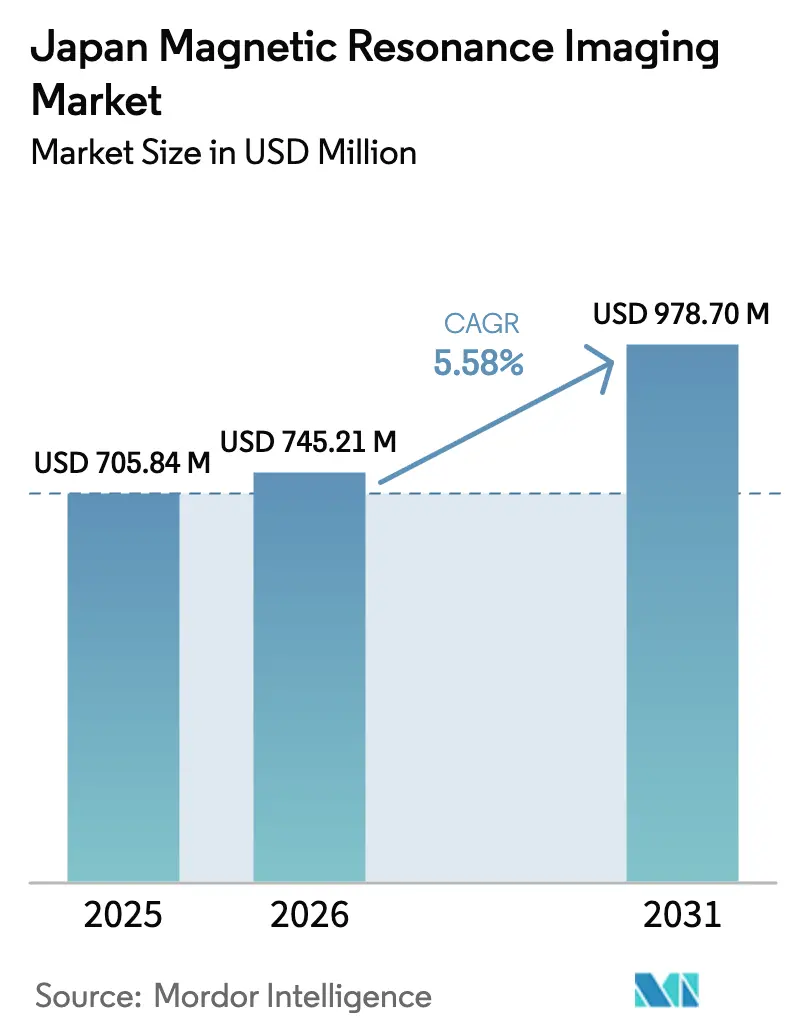

| Marktgröße im Basisjahr (2025) | 705.84 Millionen US-Dollar |

| Marktgröße (2026) | 745.21 Millionen US-Dollar |

| Marktgröße (2031) | 978.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. |

|

Analyse des japanischen Marktes f√ºr Magnetresonanztomographie durch ∫⁄¡œ’˝ƒÐ¡ø

Die Größe des japanischen Marktes für Magnetresonanztomographie wird auf USD 705,84 Millionen im Jahr 2025 und USD 745,21 Millionen im Jahr 2026 geschätzt und soll bis 2031 USD 978,70 Millionen erreichen, mit einem CAGR von 5,58 % von 2026 bis 2031.

∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ bleiben die dominierenden Abnehmer von Bildgebungsleistungen, w√§hrend unabh√§ngige Bildgebungszentren ihre Betriebszeiten verl√§ngern und mehr √úberweisungen gewinnen. Dieser Trend √ºbt trotz steigender Nachfrage Druck auf die Margen der Anbieter aus. Geschlossene 1,5-T- und 3-T-Systeme dominieren weiterhin den Absatz, angetrieben durch die Abh√§ngigkeit neurologischer und onkologischer Protokolle von diesen Hochfeldmagneten. Da die Erstattungss√§tze f√ºr 1,5-T- und 3-T-Scans jedoch gleich sind, priorisieren Anbieter zunehmend Software-Upgrades gegen√ºber Hardware-Ersatz. Inl√§ndische Unternehmen wie Canon Medical, Fujifilm Healthcare und Shimadzu nutzen etablierte Servicenetzwerke und Beschaffungspr√§ferenzen √∂ffentlicher ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘, um ihren Marktanteil gegen√ºber multinationalen Wettbewerbern zu behaupten. Gleichzeitig beweisen KI-fokussierte Marktteilnehmer wie AIRS Medical, dass Rentabilit√§t im Bildgebungsmarkt auch ohne eigene Magnettechnologie erreichbar ist.

Wichtigste Erkenntnisse des Berichts

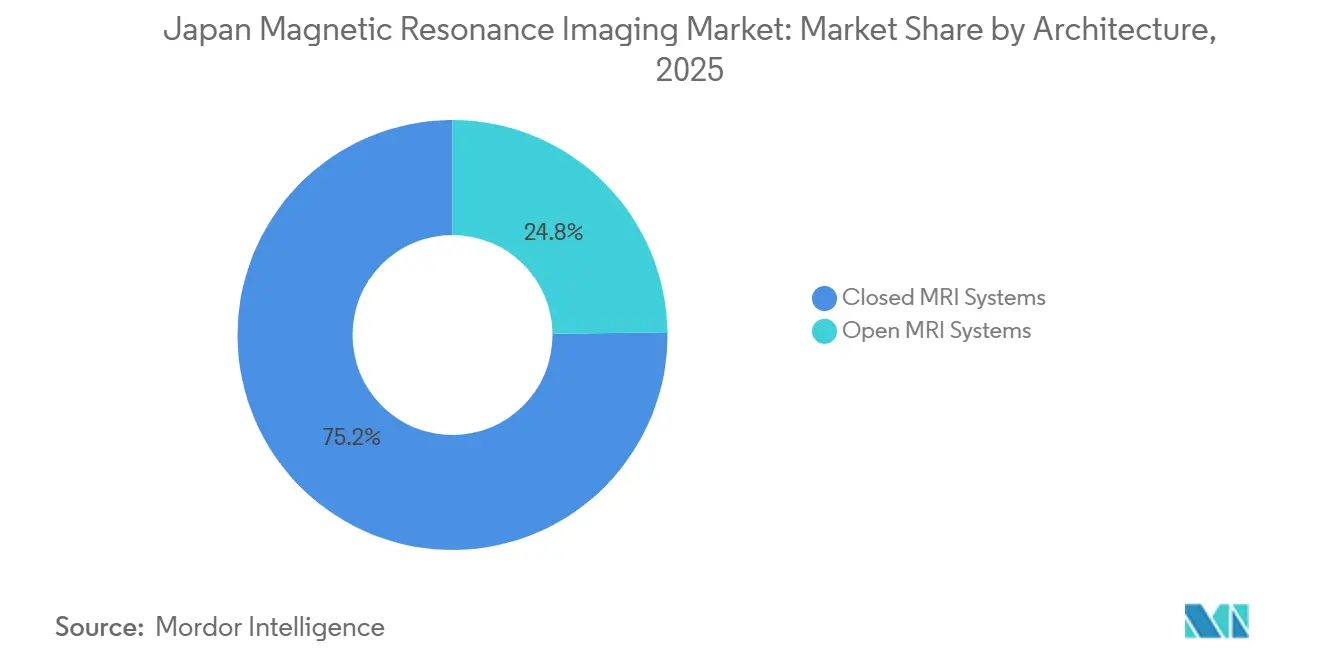

- Nach Architektur führten geschlossene Systeme mit 75,21 % des japanischen MRT-Marktanteils im Jahr 2025; offene MRT-Geräte werden voraussichtlich bis 2031 mit einem CAGR von 6,02 % wachsen.

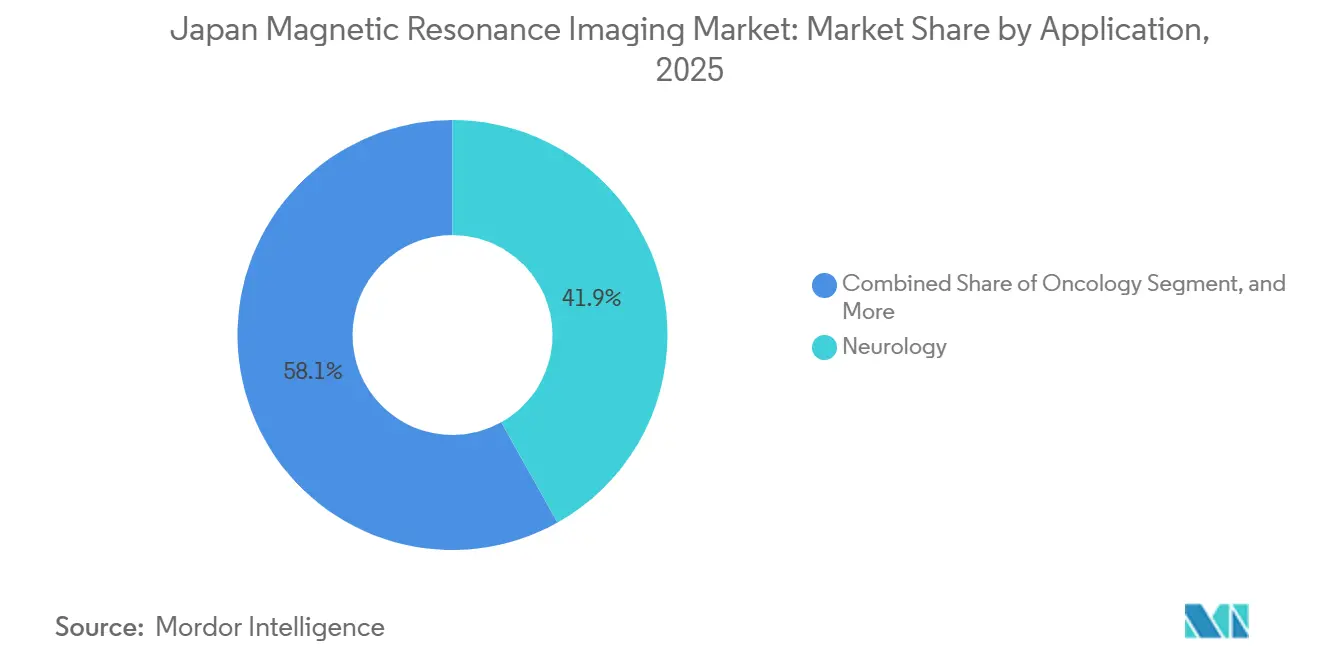

- Nach Anwendung entfiel auf die Neurologie 41,88 % der Nachfrage im Jahr 2025; die Onkologie wird voraussichtlich mit einem CAGR von 6,05 % bis 2031 wachsen, da die MR-geführte Strahlentherapie an Bedeutung gewinnt.

- Nach Feldstärke hielten 1,5-T-Plattformen im Jahr 2025 einen Anteil von 55,64 % an der Größe des japanischen MRT-Marktes; das 7-T-Forschungssegment wird voraussichtlich den schnellsten CAGR von 5,71 % verzeichnen.

- Nach Endnutzer entfielen auf ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ 47,62 % des Umsatzes im Jahr 2025, w√§hrend eigenst√§ndige Bildgebungszentren bis 2031 mit einem CAGR von 6,25 % expandieren.

Hinweis: Die Marktgr√∂√üen- und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Magnetresonanztomographie

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Universelle Krankenversicherungsabdeckung | +0.8% | National | Langfristig (‚â• 4 Jahre) |

| Rasche Ausweitung von 3-T-Installationen in ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘n der Sekund√§rversorgung | +1.2% | Westjapan | Mittelfristig (2‚Äì4 Jahre) |

| Aufkommen KI-basierter Bildrekonstruktion zur Verkürzung der Scanzeit | +1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung der neurologischen Bildgebungsforschung im Zusammenhang mit Demenzmaßnahmen | +0.7% | Tokio, Osaka, Kyoto | Mittelfristig (2–4 Jahre) |

| Zunahme hybrider intraoperativer MRT-Geräte in orthopädischen und sportmedizinischen Kliniken | +0.5% | Große Ballungsräume | Mittelfristig (2–4 Jahre) |

| Cloud-basierte nationale Bilddatenbank (J-MID) zur Ermöglichung des Algorithmustrainings | +0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Universelle Krankenversicherungsabdeckung sichert stabile Nachfrage

Im Jahr 2024 waren 28,9 % der Einwohner Japans 65 Jahre oder älter, ein demografischer Trend, der das Engagement des Landes für das Gesundheitswesen unterstreicht.[1]OECD, "OECD-Gesundheitsstatistiken," oecd.org Japans Einzahler-System deckt 70 % der MRT-Verfahrenskosten ab und gewährleistet ein konstantes Patientenaufkommen. Während pauschale Scangebühren unabhängig von der Magnetstärke zur Kommoditisierung neigen, nutzen spezialisierte Zentren pädiatrische Sedierungsprotokolle und erzielen dabei einen Aufschlag von 80 %. Diese Zentren investieren zunehmend in offene Systeme und reduzieren dadurch den Anästhesiebedarf. Die standardisierte Tarifstruktur garantiert nicht nur einen grundlegenden MRT-Zugang in jeder Präfektur, sondern schafft auch Anreize für Anbieter, die Ersatzzyklen auf 12–15 Jahre zu verlängern. Dieses Gleichgewicht hat den japanischen MRT-Markt zu einer der weltweit höchsten Auslastungsraten geführt und bescheidene Margen pro Scan durch schiere Volumen kompensiert. Die Anbieter differenzieren sich nicht durch Feldstärke, sondern durch verbesserte Servicezuverlässigkeit und KI-gestützte Workflow-Integrationen.

Rasche Ausweitung von 3-T-Installationen in ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘n der Sekund√§rversorgung

Als der Wettbewerb um neurochirurgische √úberweisungen zunahm, eilten Sekund√§rkrankenh√§user in Osaka, Kyoto und Hyogo voraus und installierten 3-T-Scanner in einem Tempo, das 22 % schneller war als das ihrer √∂stlichen Pendants im Zeitraum 2024‚Äì2025. Canon Medicals Vantage Galan 3 T Supreme Edition, die im April 2024 mit der Auslieferung begann, verk√ºrzte die Lieferzeiten durch den Einsatz hauseigener Magnete von 18 auf 10 Monate.[2] Canon Medical Systems, "ISMRM 2025-Pr√§sentationen," canon-medical.com Diese Innovation machte die 3-T-Technologie f√ºr mittelgro√üe Einrichtungen zug√§nglicher. Die Japanische Radiologische Gesellschaft hat dies nun als Ma√üstab gesetzt: Um eine Akkreditierung f√ºr fortgeschrittene Bildgebung zu erhalten, m√ºssen ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ mindestens eine 3-T-Einheit besitzen. Was einst ein neutrales Upgrade in Bezug auf die Erstattung war, hat sich zu einem wichtigen Marketingvorteil entwickelt. ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ streben nun nach 3-T-Technologie nicht nur wegen ihrer √ºberlegenen Bildqualit√§t, sondern auch als Zeichen klinischer Kompetenz. Infolgedessen konzentrieren sich Hardware-Bestellungen im japanischen MRT-Markt trotz tariflicher Herausforderungen zunehmend auf die Wachstumskorridore Westjapans.

Aufkommen KI-basierter Bildrekonstruktion zur Verkürzung der Scanzeit

Führende Algorithmen, darunter Canons AiCE, Siemens' Deep Resolve, GEs AIR Recon DL und Philips' SmartSpeed, haben eine bemerkenswerte Leistung erzielt: die Komprimierung von Scansequenzen um 40–50 %. Dieser Fortschritt verdoppelt effektiv den Durchsatz vorhandener MRT-Hardware. AIRS Medicals SwiftMR, das im Juni 2024 die Zulassung erhielt, bietet eine bahnbrechende Lösung durch die Nachrüstung älterer 1,5-T-Systeme in Gemeinschaftskrankenhäusern.[3]Asiatisch-Ozeanische Gesellschaft für Radiologie, "Umfrage zur grünen Radiologie 2025," aosr.org Diese Innovation demokratisiert den Zugang zu schnelleren Untersuchungen ohne die Last von Kapitalausgaben. Forschungen der Universität Tokio haben gezeigt, dass KI-verbesserte 1,5-T-Neurobilder die diagnostische Qualität von 3-T-Scans erreichen können, was lang gehegte Überzeugungen über Feldstärkehierarchien in Frage stellt. In einem bedeutenden technologischen Sprung haben GMO Internet und Fujitsu die Leistung des Fugaku-Supercomputers genutzt, um eine Cloud-Pipeline zu erstellen. Dieses System kann beeindruckende 10.000 Gehirnstudien in nur 2 Tagen vorverarbeiten und beschleunigt damit die Freigabe von Algorithmen erheblich. Als Reaktion auf diese rasanten Fortschritte haben die Regulierungsbehörden Notiz genommen.

Staatliche Förderung der neurologischen Bildgebungsforschung im Zusammenhang mit Demenzmaßnahmen

In einem proaktiven Schritt stellte das Ministerium für Bildung, Kultur, Sport, Wissenschaft und Technologie im Jahr 2024 erhebliche JPY 9,3 Milliarden (USD 62 Millionen) bereit, um seine nationale Gehirnbildgebungsdatenbank zu stärken. Diese Initiative schreibt eine routinemäßige MRT-Überwachung für Patienten vor, die Alzheimer-Antikörpertherapien wie Lecanemab erhalten. Neue Leitlinien schreiben sowohl Ausgangs- als auch Folge-MRT-Scans vor und verstärken direkt das Patientenaufkommen in zertifizierten Zentren. Die Subventionen kommen überwiegend Universitätskrankenhäusern in Tokio, Osaka und Kyoto zugute, die an der Spitze multizentrischer Demenzstudien stehen. Diese strategische Positionierung hat zu Kooperationsvorhaben geführt, bei denen Anbieter für die gemeinsame Entwicklung von KI-Modellen unter Nutzung der J-MID-Daten zusammenarbeiten. Darüber hinaus haben Wellnesskliniken die Gelegenheit genutzt und „Gehirn-Dock”-Pakete gegen Selbstzahlung eingeführt, wodurch sie eine Premium-Nische in der japanischen MRT-Landschaft erschlossen haben.

Analyse der Hemmnisauswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangel an zertifizierten Radiologen und ungleiche Versorgung im ländlichen Raum | −0.4% | Landesweit, akut im Norden und auf den Inseln | Langfristig (≥ 4 Jahre) |

| Hohe Anschaffungs- und Servicekosten für 3-T- und 7-T-Geräte | −0.6% | National | Mittelfristig (2–4 Jahre) |

| Strenge HF-Sicherheitsvorschriften, die den klinischen Einsatz von 7-T-Geräten einschränken | −0.2% | National | Langfristig (≥ 4 Jahre) |

| Erstattungskürzungen für Folge-MRT-Untersuchungen des Muskel-Skelett-Systems | −0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Mangel an zertifizierten Radiologen und ungleiche Versorgung im ländlichen Raum

Japan hat 36 Radiologen pro Million Einwohner im Vergleich zum OECD-Durchschnitt von 101, was jeden Spezialisten zwingt, 6.130 CT/MRT-Studien pro Jahr zu interpretieren. √úberlastung erh√∂ht das Burnout-Risiko und k√∂nnte die diagnostische Genauigkeit beeintr√§chtigen. L√§ndliche Gebiete verzeichnen die gr√∂√üten L√ºcken; mehr als die H√§lfte der Pr√§fekturen meldet Vakanzenquoten von √ºber 25 % f√ºr radiologische Stellen in ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘n. Teleradiologieunternehmen springen ein, verursachen jedoch zus√§tzliche Kosten und potenzielle Verz√∂gerungen bei der Bearbeitung. Die Japanische Radiologische Gesellschaft hat die Stipendienkontingente im Jahr 2024 erweitert, doch die Ausbildungspipelines hinken hinter der Verbreitung von Ger√§ten her. Ohne eine gr√∂√üere Belegschaft wird die Unterauslastung installierter Scanner das Volumenwachstum trotz g√ºnstiger Erstattung begrenzen.

Hohe Anschaffungs- und Wartungskosten für 3-T- und 7-T-Geräte

Ein einzelnes 7-T-System kann doppelt so viel Kapital und 50 % h√∂here j√§hrliche Servicegeb√ºhren erfordern als eine 1,5-T-Einheit. Erstattungsrevisionen, die die Preise an ausl√§ndische Durchschnittswerte koppeln, haben die Margen beschnitten und kleinere Anbieter davon abgehalten, Hochfeldger√§te zu bestellen. Obwohl heliumfreie Magnetdesigns wie Philips BlueSeal die Betriebskosten senken, bleiben die Anschaffungspreise hoch. L√§ndliche ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ haben oft Schwierigkeiten, spezialisierte Servicevertr√§ge zu sichern, was das Ausfallzeitrisiko verl√§ngert. Diese wirtschaftlichen H√ºrden verl√§ngern die Adoptionszyklen und k√∂nnten die Technologiel√ºcke zwischen st√§dtischen und nicht-st√§dtischen Regionen vergr√∂√üern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Heliumfreie Designs ermöglichen Kellerinstallationen

Geschlossene Scanner machten 2025 75,21 % des japanischen MRT-Marktanteils aus, was die Pr√§ferenz der ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ f√ºr maximale Gradientenleistung bei neurologischen und onkologischen Protokollen widerspiegelt. Offene Ger√§te gewinnen jedoch mit einem CAGR von 6,02 % an Bedeutung, da Anbieter auf klaustrophobische, p√§diatrische und interventionelle F√§lle abzielen. Die Gr√∂√üe des japanischen MRT-Marktes f√ºr offene Konfigurationen wird bis 2031 voraussichtlich USD 235,4 Millionen √ºbersteigen, was die Diversifizierung der Anbieterportfolios untermauert. Hersteller bringen nun halboffene 1,2-T-Systeme auf den Markt, die die Gradientenst√§rke erhalten und gleichzeitig einen 270-Grad-Patientenzugang bieten, wodurch Komfort und Bildqualit√§t ausbalanciert werden. Private Bildgebungszentren in Einzelhandelskliniken nutzen diese Ger√§te, um sich durch das Patientenerlebnis zu differenzieren und Abendbetriebs-Zeitpl√§ne zu f√∂rdern, die f√ºr berufst√§tige Erwachsene attraktiv sind.

Der Wandel steht auch im Einklang mit Japans Strategie zur Ausweitung ambulanter chirurgischer Einheiten. Arthroskopische und schmerztherapeutische Eingriffe stützen sich zunehmend auf Echtzeit-Bildgebung; offene Magnete ermöglichen den Arztzugang ohne Beeinträchtigung der Sterilität. Staatliche Sicherheitsrichtlinien, die 2024 veröffentlicht wurden, legen standardisierte HF-Expositionsgrenzen für den intraoperativen Einsatz fest und beschleunigen Genehmigungen. Parallel dazu mildern KI-Rekonstruktionsalgorithmen die niedrigeren Signal-Rausch-Verhältnisse, die offenen Designs inhärent sind, und verringern die Bildqualitätslücke zu geschlossenen Scannern, was das klinische Vertrauen skeptischer Radiologen stärkt.

Nach Feldstärke: Erstattungsparität begrenzt den 3-T-Aufschlag

Hochfeld-1,5-T-Scanner halten 55,64 % der aktuellen Installationen, unterst√ºtzt durch breite klinische Vielseitigkeit und g√ºnstige Gesamtbetriebskosten. Deep-Learning-Upgrades festigen ihre Position weiter, indem sie 3-T-√§hnliche Klarheit bei reduziertem Heliumverbrauch liefern. ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ in regionalen Zentren setzen h√§ufig zwei 1,5-T-R√§ume ein, um die Notfallbildgebung im Nachtbetrieb zu bew√§ltigen, Wartezeiten zu reduzieren und den Bedarf an zus√§tzlichem 3-T-Personal zu vermeiden. Da KI-Plattformen reifen, wird das 1,5-T-Segment des japanischen MRT-Marktes bis 2031 voraussichtlich mit einem CAGR von 4,72 % wachsen, angetrieben durch Ersatznachfrage.

Ultrahochfeld-7-T-Geräte, obwohl in geringerer Anzahl vorhanden, repräsentieren die Forschungsgrenze mit einem CAGR von 5,71 % und werden bis 2031 landesweit 35 installierte Einheiten überschreiten. Neurowissenschaftliche Zentren nutzen den überlegenen Suszeptibilitätskontrast von 7 T, um mikrovaskuläre Demenz-Biomarker zu kartieren, ein Bereich von erhöhtem Interesse für Japans alternde Gesellschaft. Der japanische MRT-Marktanteil für 7 T ist gering, aber er erfordert Premium-Serviceverträge, die Anbieter dazu veranlassen, die Spulenherstellung und Supportteams für Physiker zu lokalisieren. Regulatorische Klarheit kam 2024, als die Arzneimittel- und Medizingeräteagentur dedizierte HF-Sicherheitsprotokolle veröffentlichte, was die Standortplanungszyklen verkürzte und das Käufervertrauen bei Tertiärkrankenhäusern stärkte.

Nach Anwendung: Überwachung der Anti-Amyloid-Therapie stärkt die Neurologie

Die neurologische Bildgebung machte 2025 41,88 % des Segmentumsatzes aus, da Schlaganfall, Demenz und Epilepsie nationale Gesundheitspriorit√§ten bleiben. Klinische Leitlinien f√ºr Anti-Amyloid-Therapien schreiben Ausgangs- und Folge-MRT vor und sichern ein stabiles Scanvolumen. Akademische ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ setzen funktionelle MRT ein, um chirurgische Optionen bei refrakt√§rer Epilepsie zu bewerten, was die Hochfeldauslastung weiter steigert. Der japanische MRT-Markt f√ºr neurologische Scans wird bis 2031 voraussichtlich USD 410,3 Millionen √ºbersteigen, was seine grundlegende Rolle unterstreicht.

Die Onkologie ist das am schnellsten wachsende Segment mit einem CAGR von 6,05 %, angetrieben durch erweiterte Prostata- und Bauchspeicheldrüsenkrebsvorsorge. Multiparametrische Protokolle, die Diffusion und Spektroskopie nutzen, sind erstattungsfähig und ermutigen Anbieter, auf fortgeschrittene Gradientenpakete aufzurüsten. KI-gestützte Konturierungswerkzeuge verkürzen die Berichtszeiten und gleichen den Radiologenengpass teilweise aus. Muskel-Skelett-, Kardiologie- und Abdominalindikationen steigen weiterhin stetig an, wobei spezialisierte Protokolle wie die Leberelastographie für das Zirrhosemanagement an Bedeutung gewinnen. Die pädiatrische Bildgebung behält eine Nischen-, aber wesentliche Präsenz mit kinderfreundlichen Spulen und cartoon-thematischer Bohrbeleuchtung, die den Sedierungsbedarf reduzieren.

Nach Endnutzer: Eigenständige Zentren optimieren die Auslastung

∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ machten 2025 47,62 % des japanischen MRT-Marktanteils aus, dank integrierter Notaufnahmen und chirurgischer Kapazit√§ten. Umfassende Schlaganfallzentren ben√∂tigen einen 24/7-MRT-Zugang, was den Bedarf an Vor-Ort-Systemen auch in mittelgro√üen Einrichtungen unterstreicht. Staatliche Subventionen, die bis zu 30 % der Kapitalkosten f√ºr katastrophenresistente Installationen abdecken, unterst√ºtzen den Krankenhausbesitz weiter. Akademische Zentren nutzen Forschungsstipendien, um KI-Rekonstruktion und 7-T-Neuroimaging zu erproben und so eine fr√ºhe Adoptionsdynamik zu erzeugen.

Eigenständige Bildgebungszentren verzeichnen einen CAGR von 6,25 %, da medizinische Einkaufszentren in städtischen Vororten zunehmen. Flexible Abend- und Wochenendtermine ziehen Berufstätige an, die Wochentags-Termine verschieben. Zentren differenzieren sich durch patientenzentrierte Annehmlichkeiten wie geräuschreduzierende Sequenzen und taggleiche Ergebnisse, die über sichere Apps übermittelt werden. Unternehmens-Check-up-Pakete mit Ganzkörper-MRT stimulieren zusätzlichen Zulauf. Eine aufkommende „Sonstige”-Kategorie umfasst mobile Einheiten, die Sportstadien und ländliche Gemeinden versorgen, unterstützt durch fahrzeugmontierte 0,4-T-Systeme, die Handgelenksverletzungen vor Ort diagnostizieren.

Geografische Analyse

Japans MRT-Landschaft konzentriert 76,85 % der Scanner in Tokio, Kanagawa, Saitama, Chiba, Osaka und Hyogo, was der Bevölkerungsdichte und der Verteilung von Spezialisten entspricht. Die Hauptstadtregion beherbergt führende Neurowissenschaftsinstitute, die an Brain/MINDS Beyond beteiligt sind, was die frühe Einführung von 7-T- und KI-verbesserten Protokollen fördert. Die städtische Nachfrage profitiert auch von einem höheren Pro-Kopf-Verfügungseinkommen, das privaten Zentren ermöglicht, ohne ausschließliche Abhängigkeit von Versicherungsmargen zu gedeihen.

Sekund√§rst√§dte wie Nagoya, Fukuoka und Sapporo erleben eine beschleunigte 3-T-Einf√ºhrung in kommunalen ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘n, da sie versuchen, den Patientenabfluss in Megastadtkrankenh√§user zu stoppen. Lokale Regierungen stellen Subventionen f√ºr erdbebensichere Bildgebungseinheiten bereit, eine politische Reaktion auf Erdbebenrisiken, die die Kontinuit√§t kritischer Dienste bedrohen. Teleinterpretationsnetzwerke verbinden diese regionalen Scanner mit metropolitanen Radiologiezentren und mildern das Ungleichgewicht bei der Belegschaft. L√§ndliche Pr√§fekturen nutzen mobile MRT-Fahrzeuge und √∂ffentlich-private Partnerschaften, um viertelj√§hrliche diagnostische Au√üeneins√§tze zu gew√§hrleisten, obwohl die Scan-Bearbeitungszeit noch hinter st√§dtischen Standards zur√ºckbleibt.

Nationale Regulierungsbehörden setzen einheitliche Qualität durch regelmäßige Standortinspektionen und obligatorische Bedienzertifizierungen durch. Das GMP-Offenlegungsprogramm der Arzneimittel- und Medizingeräteagentur veröffentlicht Compliance-Aufzeichnungen und fördert das Vertrauen bei Patienten, die weite Strecken für Hochfelduntersuchungen zurücklegen müssen. Das kommende Jahrzehnt wird wahrscheinlich gezielte Investitionen in hybride und tragbare Niederfeld-Geräte sehen, um die städtisch-ländliche Zugangslücke zu schließen und gleichzeitig die Kapitalausgaben zu begrenzen.

Wettbewerbslandschaft

Vier multinationale Unternehmen – Canon Medical, Siemens Healthineers, GE HealthCare und Philips – verankern den japanischen MRT-Markt und kontrollieren gemeinsam schätzungsweise 70 % der Installationen. Canon nutzt die inländische Fertigung und Regierungsbeziehungen, um Ersatzzyklen zu dominieren, und hat kürzlich eine KI-gestützte 3-T-Plattform eingeführt, die SmartSpeed-Rekonstruktion integriert. Siemens investiert USD 314 Millionen in ein neues Magnetspulenwerk und signalisiert damit ein langfristiges Engagement für lokale Versorgungsstabilität.

GE HealthCare stärkte seine Präsenz durch die Übernahme des Radiopharmazeutika-Herstellers Nihon Medi-Physics für USD 183 Millionen und schuf damit ein vertikal integriertes Bildgebungs-Diagnostik-Ökosystem. Philips konzentriert sich auf die Senkung der Lebenszykluskosten durch heliumfreie BlueSeal-Magnete, was bei Kliniken Anklang findet, die mit volatilen Heliumpreisen konfrontiert sind. Nischeninnovatoren wie SyntheticMR und AIRS Medical liefern KI-Erweiterungen, die ältere Flotten nachrüsten und den adressierbaren Umsatz ohne Hardware-Tausch erweitern.

Der Wettbewerb h√§ngt von der KI-Workflow-Integration, der Innovation im Heliummanagement und der Zuverl√§ssigkeit des Servicenetzwerks ab, nicht von Preisnachl√§ssen ‚Äì von Anbietern verwaltete Servicevertr√§ge mit Verf√ºgbarkeitsgarantien von 99 %+ √ºberzeugen risikoaverse ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘. Akademische Partnerschaften bleiben ein wichtiges Differenzierungsmerkmal; Unternehmen, die f√∂rderfinanzierte Forschung unterst√ºtzen, gewinnen fr√ºhe klinische Bef√ºrworter, die die Beschaffung in breiteren Krankenhausnetzwerken beeinflussen. Unterdessen zielen tragbare MRT-Start-ups auf Sportmedizin- und Notfallreaktionsnischen ab und k√∂nnten die Wettbewerbslandschaft neu gestalten, wenn Erstattungscodes entstehen.

Marktführer der japanischen Magnetresonanztomographie-Branche

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Fujifilm Healthcare Corp.

-

Canon Medical Systems Corp.

-

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Callisto Inc. feierte das 2. Jubiläum seiner medizinischen Bilddatenplattform „Callisto DataHub” durch das Angebot kostenloser Datensätze. Dazu gehörten 50 Thorax-Röntgenaufnahmen mit Verdacht auf Lungenkrebs mit Läsionsbegrenzungsrahmen und 50 Prostatakrebs-MRT-Fälle mit Läsionssegmentierungen (PI-RADS 4 und 5).

- Juni 2025: Canon Medical erhielt den Erfindungspreis für ein multiplanares Echtzeit-Herz-MRT-Patent und ebnete damit den Weg für atemhaltefreie Herzuntersuchungen.

- Mai 2025: AIRS Medical stellte Deep-Learning-Software vor, die die Bildqualität älterer Geräte verbessert und gleichzeitig die Akquisitionssequenzen verkürzt.

- Januar 2025: SyntheticMR erhielt die japanische Zulassung für seine quantitative 3D-Bildgebungssuite SyMRI 3D, die automatisches Myelin- und Liquor-Mapping auf 1,5-T- und 3-T-Scannern ermöglicht.

Berichtsumfang des japanischen Marktes für Magnetresonanztomographie

Gemäß dem Umfang dieses Berichts ist die Magnetresonanztomographie eine medizinische Bildgebungstechnik, die in der Radiologie eingesetzt wird, um Bilder der Anatomie und physiologischen Prozesse des Körpers zu erzeugen. Diese Bilder werden auch zur Diagnose und Erkennung von Anomalien im Körper verwendet.

Der japanische Markt für Magnetresonanztomographie (MRT) ist nach Architektur, Feldstärke, Anwendung und Geografie segmentiert. Nach Architektur ist der Markt in geschlossene MRT-Systeme und offene MRT-Systeme unterteilt. Nach Feldstärke ist der Markt in Niederfeld-MRT-Systeme, Hochfeld-MRT-Systeme, Sehr-Hochfeld-MRT-Systeme und Ultrahochfeld-MRT-Systeme unterteilt. Nach Anwendung ist der Markt in Onkologie, Neurologie, Kardiologie, Gastroenterologie, Muskel-Skelett-System und sonstige Anwendungen unterteilt. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Geschlossene MRT-Systeme |

| Offene MRT-Systeme |

| Niederfeld (< 1 T) |

| Hochfeld (1,5 T) |

| Sehr-Hochfeld (3 T) |

| Ultrahochfeld (7 T) |

| Neurologie |

| Onkologie |

| Kardiologie |

| Muskel-Skelett-System |

| Abdominal & Becken |

| Pädiatrische Bildgebung |

| ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ |

| Eigenständige Bildgebungszentren |

| Sonstige |

| Nach Architektur | Geschlossene MRT-Systeme |

| Offene MRT-Systeme | |

| Nach Feldstärke | Niederfeld (< 1 T) |

| Hochfeld (1,5 T) | |

| Sehr-Hochfeld (3 T) | |

| Ultrahochfeld (7 T) | |

| Nach Anwendung | Neurologie |

| Onkologie | |

| Kardiologie | |

| Muskel-Skelett-System | |

| Abdominal & Becken | |

| Pädiatrische Bildgebung | |

| Nach Endnutzer | ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ |

| Eigenständige Bildgebungszentren | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Magnetresonanztomographie?

Die Größe des japanischen Marktes für Magnetresonanztomographie wird voraussichtlich im Jahr 2026 USD 745,21 Millionen erreichen und mit einem CAGR von 5,58 % bis 2031 auf USD 978,7 Millionen wachsen.

Welche MRT-Architektur ist in Japan am häufigsten verbreitet?

Geschlossene MRT-Systeme dominieren mit einem Anteil von 75,21 % im Jahr 2025, da ∞≠∞˘≤π≤‘∞ϱ≤‘≥Û√§≥Ð≤ı±∞˘ ihre √ºberlegene Bildqualit√§t f√ºr die Schlaganfall- und Demenzversorgung sch√§tzen.

Wer sind die wichtigsten Akteure im japanischen Markt für Magnetresonanztomographie?

Siemens AG, Canon Medical Systems, GE Healthcare, Fujifilm Holdings Corporation und Koninklijke Philips N.V. sind die wichtigsten Unternehmen, die im japanischen Markt für Magnetresonanztomographie tätig sind.

Welches Anwendungssegment wächst am schnellsten?

Die onkologische Bildgebung verzeichnet das höchste Wachstum mit einem CAGR von 6,05 % bis 2031, dank einer breiteren Prostata- und Bauchspeicheldrüsenkrebsvorsorge.

Seite zuletzt aktualisiert am: