Größe und Marktanteil des japanischen E Commerce Markts

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

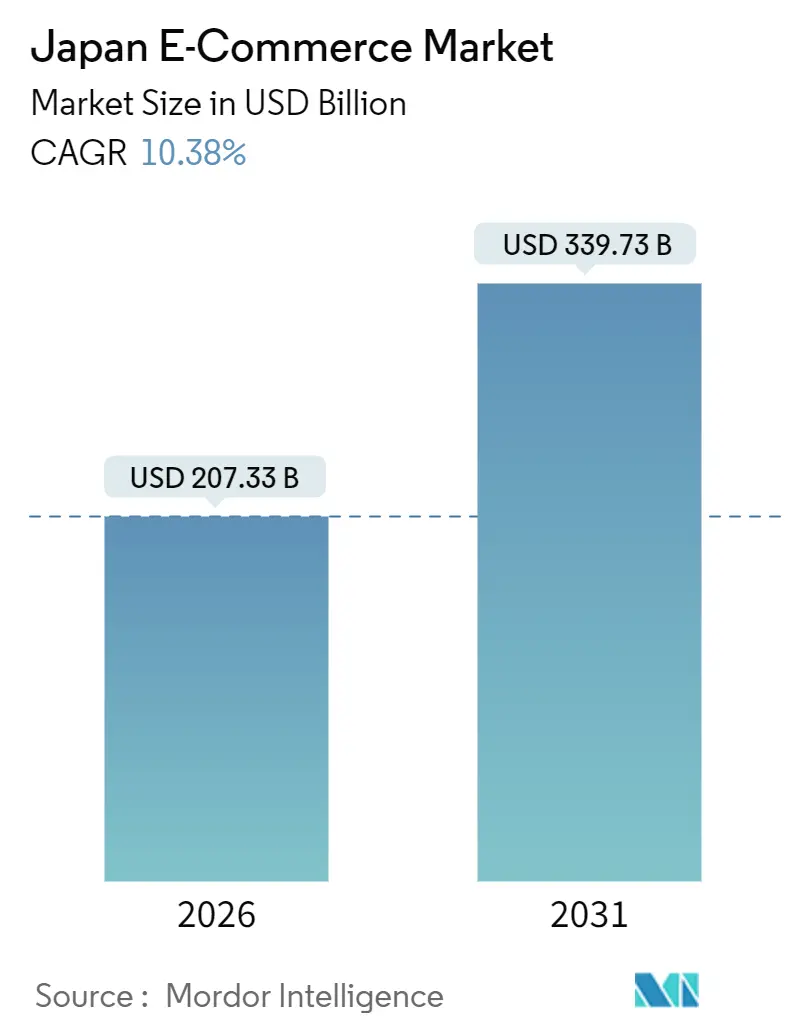

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 207.33 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 339.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

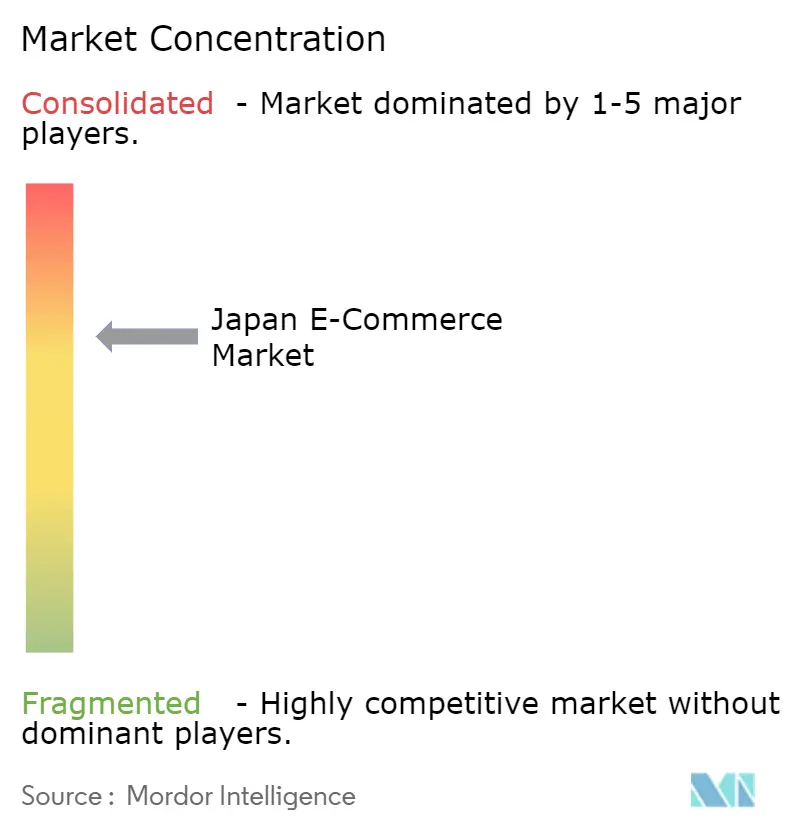

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen E Commerce Markts durch şÚÁĎŐýÄÜÁż

Die Größe des japanischen E Commerce Markts beträgt im Jahr 2026 USD 207,33 Milliarden und wird bis 2031 voraussichtlich USD 339,73 Milliarden erreichen, was einer robusten CAGR von 10,38 % entspricht. Die Migration der Verbraucher von Bargeld zu digitalen Zahlungen, staatliche Anreize, die bargeldlose Subventionen bis 2027 verlängern, sowie Logistiknetzwerke, die in Großstädten eine Lieferung in unter einer Stunde ermöglichen, vergrößern die adressierbare Basis. Zu den strukturellen Rückenwinden zählen die steigende Smartphone-Durchdringung unter Senioren, die beschleunigte Nutzung von Kauf-jetzt-zahl-später (BNPL) durch Frauen der Generation Z sowie Plattforminvestitionen in generative KI-Vermarktung, die das Stöbern und den Bezahlvorgang in einer einzigen mobilen Sitzung zusammenfassen. Die Digitalisierung von Unternehmen hinkt der Einzelhandelskurve hinterher, doch steuerliche Anreize für die elektronische Rechnungsstellung und Beschaffungskartenprogramme signalisieren eine erhebliche künftige Trendwende. Das Wettbewerbsverhalten dreht sich weiterhin um Ökosystem-Bindung: Rakuten kombiniert Treuepunkte mit Finanzdienstleistungen, Amazon Japan nutzt Prime zur Sicherung von Wiederholungsbestellungen, und Yahoo Japan nutzt die PayPay Super-App, um die tägliche Nutzerbindung zu steigern.

Wichtigste Erkenntnisse des Berichts

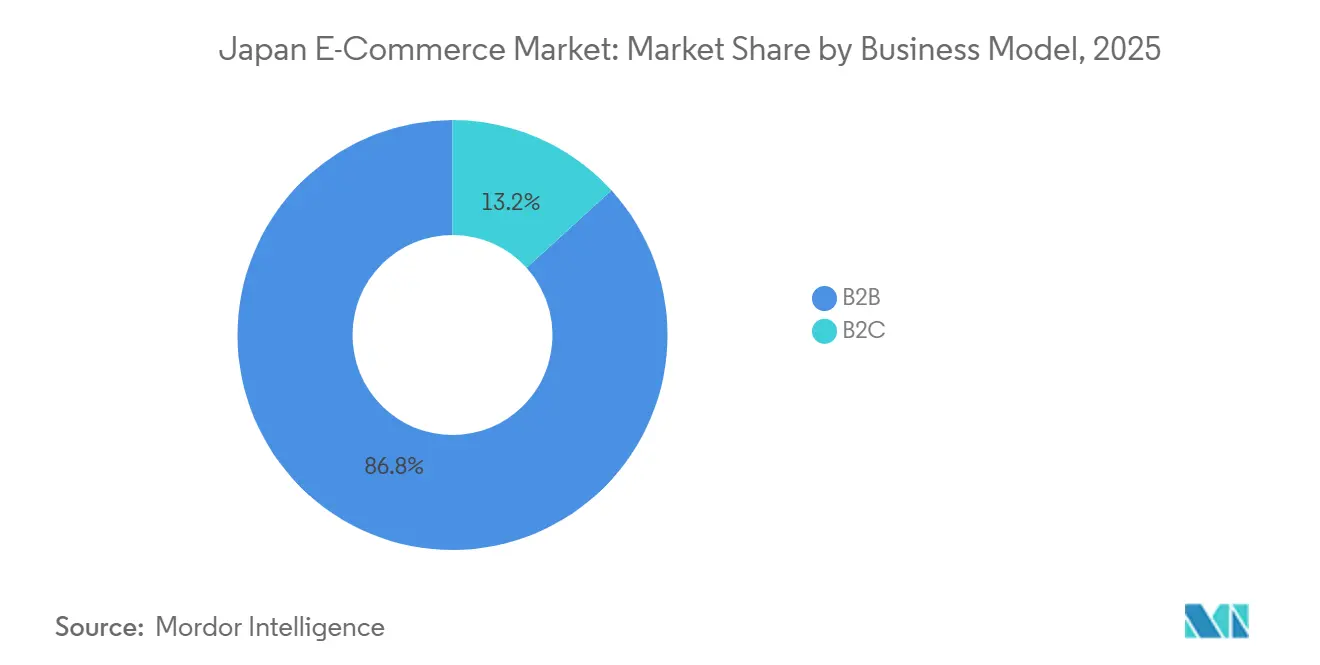

- Nach Geschäftsmodell entfielen im Jahr 2025 86,76 % des Marktanteils des japanischen E Commerce Markts auf Business-to-Consumer-Transaktionen, während die Business-to-Business-Beschaffung bis 2031 voraussichtlich mit einer CAGR von 12,03 % wachsen wird.

- Nach Gerätetyp generierten Smartphones im Jahr 2025 64,76 % des Transaktionswerts und werden bis 2031 voraussichtlich mit einer CAGR von 11,48 % wachsen, was Desktops und Laptops übertrifft.

- Nach Zahlungsmethode hielten Kredit- und Debitkarten im Jahr 2025 einen Ausgabenanteil von 66,87 %, während digitale Geldbörsen bis 2031 mit einer CAGR von 13,53 % wachsen, gestützt durch die Verknüpfung von PayPay mit Google Wallet im Oktober 2025.

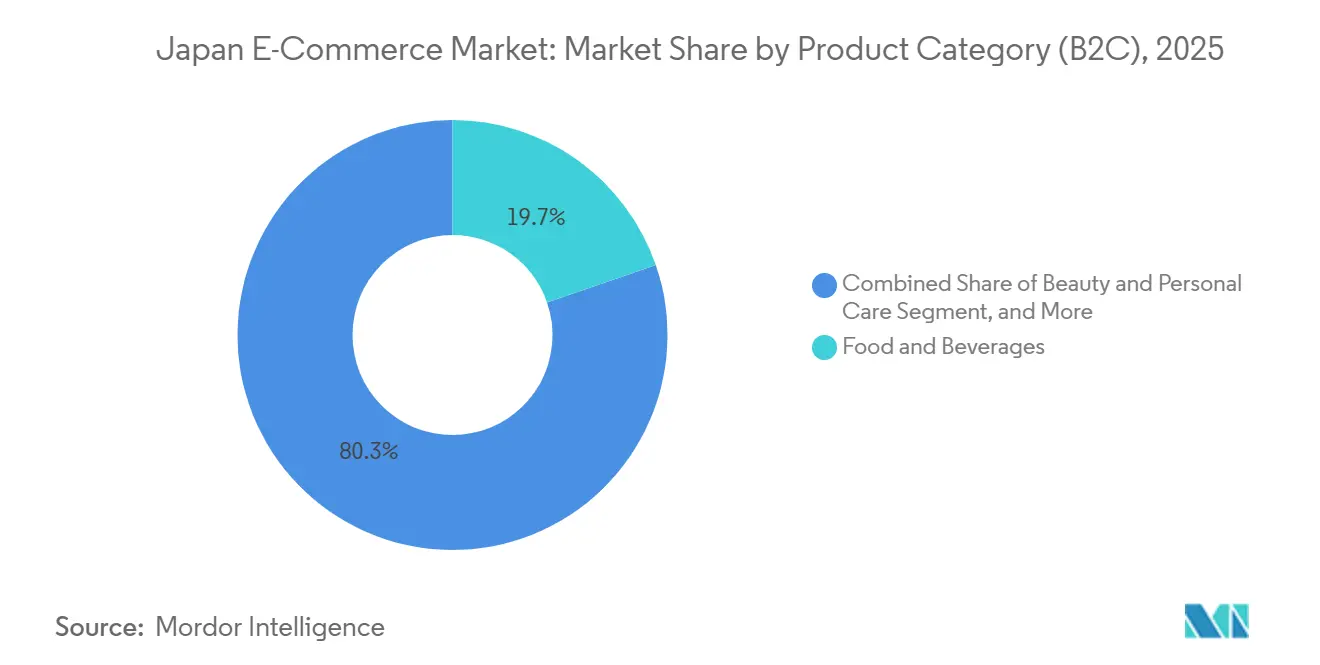

- Nach Produktkategorie führten Lebensmittel und Getränke im Jahr 2025 mit 19,7 % der Größe des japanischen E Commerce Markts, während Körperpflege und Schönheit mit einer CAGR von 10,76 % bis 2031 am schnellsten wächst.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen E Commerce Markts

Analyse der Einflussfaktoren auf Treiber*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Steigende digitale Ausgaben der Silberwirtschaft in städtischen Präfekturen | +2.1% | Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Konsolidierung der 1-Stunden-Hyperlokal-Liefernetzwerke in Tokio und Osaka | +1.8% | Tokio und Osaka, Ausweitung nach Fukuoka | Kurzfristig (≤ 2 Jahre) |

| Verlängerung der staatlichen Bargeldlosigkeitssubvention bis 2027 | +1.5% | Landesweit, stärker in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Monetarisierung von In-Game- und Livestream-Commerce | +1.3% | Landesweit, Mobile-First-Kohorten | Mittelfristig (2–4 Jahre) |

| Rasante Verbreitung von BNPL unter Frauen der Generation Z | +1.2% | Städtische Jugendcluster | Kurzfristig (≤ 2 Jahre) |

| Steuerliche Anreize für B2B-E-Beschaffungsplattformen für Unternehmen | +0.9% | Unternehmensintensive Präfekturen | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende digitale Ausgaben der Silberwirtschaft in städtischen Präfekturen

Japans Bevölkerungsgruppe der über 65-Jährigen erreichte im Jahr 2024 29,3 % der Bevölkerung, doch die Internetnutzung unter Senioren stieg in Tokio, Osaka und Nagoya in den mittleren 80-Prozent-Bereich. Sprachgestützte Navigation, familienverknüpfte Konten und Same-Day-Lieferfenster, die auf den Zeitplan von Rentnern zugeschnitten sind, haben Nutzungshürden beseitigt. Haushaltsersparnisse von durchschnittlich JPY 24,3 Millionen (USD 162.000) kombiniert mit geringerer Preissensitivität bedeuten, dass jeder neue Senior-Nutzer einen höheren Lebenszeitwert liefert als jüngere Kohorten. Einzelhändler gestalten den mobilen Bezahlvorgang auf einen Drei-Klick-Ablauf um und integrieren Module zur Rezeptverwaltung für Nahrungsergänzungsmittel, wodurch der japanische E Commerce Markt über traditionelle technikaffine Nutzer hinaus erweitert wird. Plattform-Treueprogramme, die es Familienmitgliedern ermöglichen, Punkte zu bündeln, stimulieren zusätzlich die Freizeitausgaben. Das Ergebnis ist ein inkrementelles Volumen anstelle einer Kanalsubstitution, das die Umsatzdichte in Metropolpräfekturen erhöht und die Wirtschaftlichkeit der Logistikrouten verbessert.

Konsolidierung der 1-Stunden-Hyperlokal-Liefernetzwerke in Tokio und Osaka

Mikro-Fulfillment-Center innerhalb von 3 km von dichten Wohngebieten bilden nun die Grundlage für Lebensmittel- und Convenience-Lieferungen innerhalb einer Stunde. Die Präferenz für Same-Day- oder Next-Day-Lieferungen bei Online-Lebensmitteln in Tokio stieg im Jahr 2025 auf 62 %, ein Anstieg von 14 Prozentpunkten gegenüber drei Jahren.[1]Bank of Japan, „Bericht über Zahlungstrends 2025”, boj.or.jp Uber Eats, Wolt und DoorDash binden Kunden durch die Bündelung von Dark-Store-Exklusivartikeln, während Rakuten Seiyu Netsuper seinen Marktanteil mit automatisierten Kommissionierlinien in den Lagerräumen bestehender Supermärkte verteidigt. Die Einführung von Frachtflügen zwischen Haneda und regionalen Drehkreuzen durch Yamato Transport im Jahr 2025 war eine direkte Absicherung gegen den Fahrermangel und ermöglichte gleichzeitig schnellere Nachlieferungen für diese städtischen Knotenpunkte. Mit zunehmender lokaler Dichte übertrifft die Differenzierung des Serviceniveaus den Preiswettbewerb, was Markteintrittsbarrieren erhöht und das Kundenbindungsfenster für etablierte Akteure verlängert.

Verlängerung der staatlichen Bargeldlosigkeitssubvention bis 2027

Das Ministerium für Wirtschaft, Handel und Industrie hielt Punkteerstattungen von 5–30 % bis 2027 aufrecht und sicherte damit einen fiskalischen Rückenwind für die Verbreitung von QR-Geldbörsen. Die bargeldlosen Quoten bleiben unter dem 80-%-Ziel, doch die Kontinuität der Subventionen versichert den Plattformen, dass Akquisitionsausgaben zu dauerhafter Kundenbindung anstatt zu anreizgetriebenem Abwandern führen werden. Niedrigere Interbankenentgelte für kleine Händler verkürzen die Amortisationszeiten für kontaktlose Terminals und beschleunigen die Akzeptanz im Langzeitbereich, die das Schwungrad des japanischen E Commerce Markts antreibt. Die Politik veranlasst Geldbörsenanbieter auch dazu, die Treuebindung zu vertiefen, was Wiederholungstransaktionen fördert und den durchschnittlichen Umsatz pro Nutzer erhöht. Insgesamt wandelt die Subventionsverlängerung latente Bereitschaft in tatsächliche digitale Ausgaben um und verleitet sowohl Verbraucher als auch Kleinstunternehmer dazu, die Hemmschwelle zu überwinden.

Anstieg der Monetarisierung von In-Game- und Livestream-Commerce

In-App-Käufe in mobilen Spielen beliefen sich im Jahr 2025 auf USD 11 Milliarden, was USD 807 pro zahlenden Spieler entspricht – das Fünffache des asiatisch-pazifischen Durchschnitts.[2]Sensor Tower, „Bericht zum japanischen Mobilspielmarkt 2024”, sensortower.com Das Smartphone Software Competition Promotion Act von 2024 senkte die Plattformprovisionen und ermöglichte es Publishern, proprietäre Stores einzubetten. Spielestudios verkaufen jetzt exklusive Skins, die mit physischer Merchandising-Ware gebündelt sind, und verschmelzen Fanbindung und Einzelhandel zu einem einzigen Mikro-Ökosystem. Das parallele Wachstum des Livestream-Commerce über 17Live und Mercari Shops erreicht Verbraucher, die Unterhaltung als Entdeckungserlebnis betrachten. Da diese Kanäle dem standardmäßigen suchbasierten Kaufprozess vorgelagert sind, steigern sie den Bruttowaren wert, ohne bestehende Kategorien zu kannibalisieren. Der Nettoeffekt fügt dem japanischen E Commerce Markt jüngere, unterhaltungsgetriebene Kohorten hinzu, diversifiziert Einnahmequellen und verringert die Abhängigkeit von traditioneller Bannerwerbung.

Analyse der Einflussfaktoren auf Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont |

|---|---|---|---|

| Logistischer Arbeitskräftemangel über 2026 hinaus (Yamato „2024-Problem”) | -1.4% | Landesweit, akut in ländlichen Korridoren | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten des Gesetzes über fairen Handel mit digitalen Plattformen | -0.8% | Landesweit, etablierte Plattformen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Präferenz für Nachnahme bei ländlichen Käufern | -0.6% | Ländliche Präfekturen | Langfristig (≥ 4 Jahre) |

| Veraltete IT-Infrastruktur bei KMU-Verkäufern | -0.5% | Landesweite KMU-Cluster | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Logistischer Arbeitskräftemangel über 2026 hinaus (Yamato „2024-Problem”)

Jährliche Überstundengrenzen für Fahrer von 960 Stunden ab April 2024 haben die Paketabwicklungskapazität eingeschränkt und Yamato dazu gezwungen, Spitzensaisonladungen abzulehnen und gewerbliche Tarife zweistellig anzuheben. Vierzig Prozent der Fahrer sind bereits über 50 Jahre alt, während die Zahl der Neueinstellungen von Jahr zu Jahr sinkt, was ein strukturelles Defizit schafft, das sich auf die Fulfillment-Kosten auswirkt. Paketdienstleister priorisieren dicht besiedelte Stadtrouten und lassen ländliche Präfekturen längeren Lieferzeiten ausgesetzt, die das Bestellvolumen dämpfen. Plattformen, die mit Frachtflügen und autonomen Lieferkorridoren experimentieren, könnten die schlimmsten Auswirkungen abmildern, doch der Arbeitskräftemangel bleibt mittelfristig ein Hemmnis für Serviceniveaus und Margen im japanischen E Commerce Markt.

Compliance-Kosten des Gesetzes ĂĽber fairen Handel mit digitalen Plattformen

Amazon Japan, Rakuten und Yahoo Japan wurden im Mai 2024 als Großplattformen eingestuft, was eine obligatorische Offenlegung der Suchrankinglogik, Streitbeilegungsmechanismen und Verkäuferkennzahlen auslöste. Die Jahresabschlussmeldung von Rakuten zeigt JPY 2,8 Milliarden (USD 18,7 Millionen) an zusätzlichen Compliance-Ausgaben. Kleinere Wettbewerber verfügen nicht über solche Budgets, müssen jedoch ebenfalls Transparenzanforderungen erfüllen, sobald sie Transaktionsschwellenwerte überschreiten, was Markteintrittsbarrieren de facto erhöht. Die Regulierung lenkt Ingenieurressourcen von der Feature-Innovation zur Prüfungsdokumentation um, dämpft Experimente und verlängert Produktzyklen. Kurzfristig erodieren diese Kosten die Margenausweitung, die ansonsten aus Skaleneffekten innerhalb des japanischen E Commerce Markts resultieren würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: Unternehmensbeschaffung hinkt der Verbraucherpenetration hinterher

Business-to-Consumer-Aktivitäten machten im Jahr 2025 86,76 % des Transaktionswerts aus und festigten ihre Führungsposition nach jahrzehntelangen Plattforminvestitionen. Trotz dieser Dominanz wird erwartet, dass Business-to-Business-Ströme bis 2031 mit einer CAGR von 12,03 % wachsen – der höchsten aller Modelle im japanischen E Commerce Markt. MonotaRO verzeichnete im Jahr 2024 einen Umsatz von JPY 288,1 Milliarden (USD 1,92 Milliarden), erfasste jedoch noch weniger als 3 % des breiteren Instandhaltungs-Reparatur-Betriebs-Universums und offenbarte damit einen enormen Offline-Weißraum.[3]MonotaRO Co., „Wertpapierbericht GJ2024”, monotaro.com Beschaffungssystemintegrationen stiegen um 27,9 %, was signalisiert, dass mittelgroße Hersteller nun E-Kataloge direkt in ERP-Workflows einbinden und so die manuelle Dateneingabe erheblich reduzieren. Die Initiative von Rakuten Card vom März 2025, JPY 1.100 Billionen (USD 7,33 Billionen) an Unternehmensausgaben anzustreben, unterstreicht die strategische Umorientierung hin zu Unternehmenszahlungen. Da steuerliche Anreize für die elektronische Rechnungsstellung greifen, soll die digitalisierte Beschaffung den Umsatzmix verschieben, die Größe des japanischen E Commerce Markts erweitern und gleichzeitig Verarbeitungsfehler reduzieren.

Die Aufwärtschancen werden durch kulturelle Beharrungskräfte bei indirekten Ausgaben gedämpft, wo Faxbestellungen weiterhin bestehen. Doch makroökonomische Kräfte – die Berichterstattung über unternehmerische Dekarbonisierung und Mandate zur Rückverfolgbarkeit von Lieferketten – erfordern digitale Prüfpfade, die Unternehmen indirekt auf E-Beschaffungsschienen drängen. Dienstleister bündeln jetzt Ausgabenanalysen mit Compliance-Dashboards und machen die Plattformadoption zu einer Governance-Absicherung. In Verbindung mit bevorstehenden Nachfolgeproblematiken bei kleinen Herstellern, bei denen digitale Kompetenz ein Einstellungskriterium ist, hat die Unternehmens-E Commerce von optional zu unvermeidlich gewechselt. Folglich balanciert die Kapitalallokation bei führenden Plattformen nun die Verbraucherbindung mit aggressiven Vorstößen in Industriekategorien aus und prägt die Wettbewerbsprioritäten im gesamten japanischen E Commerce Markt neu.

Nach Gerätetyp (B2C): Mobile-First-Design erschließt inkrementelle Nutzer

Smartphones machten 64,76 % des Transaktionswerts im Jahr 2025 aus und werden voraussichtlich jährlich um 11,48 % wachsen, wobei sowohl Anteil als auch Gesamtausgaben steigen. Senioren, die sprachgestützte Suche nutzen, und Mitglieder der Generation Z, die das Smartphone als primären Computer betrachten, treiben diesen Anstieg voran. Die Rolle des Desktops verengt sich auf Käufe mit hohem Überlegungsbedarf, wie Premium-Elektronik, wo die Bildschirmgröße den Funktionsvergleich erleichtert. Sprachfähige Geräte und Wearables beginnen, nennenswerte Volumina zu verzeichnen, unterstützt durch natürlichsprachige Zahlungsauthentifizierung. Generative KI-Anprobe-Tools beschleunigen mobile Konversionen, indem sie Entdeckungs- und Kaufschritte in einer einzigen Interaktion zusammenfassen. Die Einführung von Perfect Corp. im Mai 2025 senkte die Rücksendequoten im Modebreich um 18 % bei frühen Anwendern.[4]Perfect Corp., „Start der generativen KI-Kleideranprobe”, perfectcorp.com Diese Gewinne fließen direkt in den Bruttowarenwert ein und erhöhen die Größe des japanischen E Commerce Markts für mobil initiierte Verkäufe.

Investitionsprioritäten betonen nun daumenoptimierte Benutzeroberflächen, biometrische Anmeldung und Latenzreduzierung, um die Fünf-Sekunden-Abbruchschwelle zu unterschreiten. Parallele Upgrades von Desktop-Seiten konzentrieren sich auf AR-Overlays für hochpreisige Artikel und erhalten die Relevanz dort, wo visuelle Wiedergabetreue wichtig ist. Der strategische Nutzen ist ein breiterer Trichter: Bisher offline lebende Senioren treten über vereinfachte mobile Schnittstellen bei, während jüngere Nutzer das Engagement über soziale Medien verknüpfte Storefronts vertiefen. Diese zweigleisige Expansion stärkt den Vorrang des mobilen Geräts, ohne Desktop-Einnahmequellen im japanischen E Commerce Markt zu untergraben.

Nach Zahlungsmethode (B2C): Digitale Geldbörsen gewinnen Marktanteil durch Super-App-Integration

Karten behielten im Jahr 2025 einen Zahlungsanteil von 66,87 %, doch digitale Geldbörsen wachsen um 13,53 % pro Jahr, angetrieben durch die Integration von PayPay in Google Wallet im Oktober 2025. PayPay verarbeitete im Jahr 2024 7,46 Milliarden Transaktionen und verfügt über mehr als 60 Millionen Nutzer, wodurch die Transaktionshäufigkeit anstelle der Nutzerakquise zum zentralen Wettbewerbsfeld wird.[5]PayPay Corp., „Unternehmenspressemitteilung”, about.paypay.ne.jp Geldbörsenanbieter gamifizieren Alltagsausgaben durch sofortige Erstattungen und Punktlotterien und festigen so Gewohnheitsschleifen. BNPL, obwohl kleiner, übertrifft alle anderen Methoden bei Frauen der Generation Z und korrespondiert mit Mode- und Schönheitskategorien, in denen der durchschnittliche Bestellwert das monatliche Freizeitbudget übersteigt. Die Leitlinien der Finanzdienstleistungsbehörde von 2025 schreiben Einkommensüberprüfungen nur ab JPY 50.000 (USD 333) vor und erhalten so die Einfachheit der Registrierung. Der Rückgang von Nachnahmelieferungen ist langsam, aber beobachtbar, hauptsächlich auf ländliche Präfekturen beschränkt, wo die Akzeptanz an Verkaufspunkten noch gering ist.

Die Plattformökonomie dreht sich um die Reduzierung von Interbankenentgelten: QR-Geldbörsen kosten Händler weniger als Karteninfrastrukturen und ermutigen Kleinhändler, die Nutzung von Geldbörsen zu fördern. Treueprogramme kippen die Waagschale weiter, da Punkte, die bei Geldbörsenausgaben gesammelt werden, innerhalb breiterer Lifestyle-Schleifen eingelöst werden können und so die Bindung verstärken. Da die Akzeptanz bei Händlern und Verbrauchern konvergiert, werden digitale Geldbörsen den Umsatz beschleunigen und Abrechnungszyklen verkürzen, wodurch der Marktanteil des japanischen E Commerce Markts für Nicht-Kartenzahlungen zunimmt.

Nach Produktkategorie (B2C): Schönheit übertrifft Lebensmittel dank AR-Innovation

Lebensmittel und Getränke hielten im Jahr 2025 den größten Anteil an den Verbraucherausgaben aufgrund hoher Kaufhäufigkeit und des Aufstiegs der Ein-Stunden-Lebensmittellieferung. Oisix ra daichi allein erzielte in den letzten zwölf Monaten einen Umsatz von JPY 256,01 Milliarden (USD 1,71 Milliarden), gestärkt durch Abonnement-Essenspakete. Rakuten Seiyu Netsuper, integriert in Rakutens Punkteökosystem, verzeichnet Kundenakquisitionskosten unter denen eigenständiger Wettbewerber, was die Omnichannel-Synergie bestätigt. Trotz der Führungsposition repräsentiert der Online-Lebensmittelhandel noch weniger als 5 % der gesamten Lebensmittelausgaben, was ein enormes Wachstumspotenzial impliziert, das den Beitrag des Lebensmittelsegments zur Größe des japanischen E Commerce Markts bis 2031 festigen wird.

Körperpflege und Schönheit wächst mit einer CAGR von 10,76 % am schnellsten aller Produktgruppen. Shiseidos Mirai Shift NIPPON 2025 zielt auf ein digitales Verhältnis von 30 % ab und nutzt virtuelle Hautanalysetools. Die @cosme-Plattform von istyle zählt 16,6 Millionen monatlich aktive Nutzer und liefert sozialen Beweis, der die Sichtbarkeit kleiner Marken verstärkt. Augmented-Reality-Anproben und KI-gestützte Farbanpassung reduzieren Rücksendequoten, erhöhen Warenkorbgrößen und stärken die Kategorieanziehungskraft bei BNPL-Nutzerinnen der Generation Z. Elektronik, Mode und Möbel zeigen gemischte Entwicklungen: Elektronik profitiert von Einführungszyklen, Mode reitet auf dem Schwung des Social-Commerce, während das Wachstum von Möbeln durch Logistik für Schwergüter begrenzt wird. Dennoch deuten AR-Konfigurationstools für Möbel auf zukünftiges Aufwärtspotenzial hin, sobald die Reibung bei Rückgaberegelungen gelöst ist, und bereiten den Boden für diversifiziertes Kategoriewachstum im japanischen E Commerce Markt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Tokio, Osaka und Nagoya generierten im Jahr 2025 etwa 68 % des Transaktionswerts, obwohl sie nur 52 % der Bevölkerung ausmachen. Überlegene Infrastruktur, Ein-Stunden-Lieferzonen, dichte Zahlungsakzeptanz und 5G-Abdeckung reduzieren die Reibung für Käufer. Die Haushaltsinternetdurchdringung in Tokio erreichte im Jahr 2024 91,4 % gegenüber 78,6 % in ländlichen Gebieten.[6]Ministerium für Inneres und Kommunikation, „Weißbuch zu Information und Kommunikation 2024”, soumu.go.jp Ländliche Käufer halten an Nachnahmelieferungen fest, was den Betriebskapitalbedarf erhöht und die Rückwärtslogistik verkompliziert. Spediteure, die mit Fahrermangel kämpfen, umgehen bereits dünn besiedelte Routen und vergrößern die digitale Kluft zwischen Stadt und Land im japanischen E Commerce Markt.

Die hyperlokale Lieferdichte in Tokio und Osaka stützt sich auf Mikro-Fulfillment-Anlagen und Speditionsnetzwerke, die Lieferfenster von unter einer Stunde versprechen. Die Bank of Japan verzeichnete im Jahr 2025 in Tokio eine 62-prozentige Präferenz für Same-Day-Lebensmittellieferungen, gegenüber 48 % drei Jahre zuvor. Fukuoka entwickelt sich zu einem Testgelände für automatisierte Dark Stores und signalisiert eine Ausbreitung über die größten Metropolen hinaus. Städtische Märkte wechseln damit von der Nutzergewinnungssteigerung zur Bestellfrequenzexpansion, während ländliche Märkte durch Logistikökonomie volumenbeschränkt bleiben.

Grenzüberschreitende Ströme fügen eine weitere geografische Schicht hinzu. Rakuten Ichiba öffnete sich im Juli 2025 für Verkäufer aus Singapur, bereicherte die Produktvielfalt und importierte südostasiatische Nachfragemuster. Mercaris globale App erschließt das Interesse aus dem Ausland an japanischen Vintage-Artikeln und verwandelt ländliche Haushalte in Exporteure. Sheins aggressiver Markteintritt entfachte eine Debatte über Importsteuern auf Pakete mit geringem Wert. TikToks E Commerce-Pilot vom April 2025 internationalisiert die Käuferexposition weiter und verbindet soziale Inhalte mit Transaktionsmöglichkeiten. Die Geografie formt daher Wettbewerbshebel, wobei städtische Dichte die Servicedifferenzierung begünstigt und grenzüberschreitende Kanäle neue Sortimentsdynamiken im japanischen E Commerce Markt einführen.

Wettbewerbslandschaft

Rakuten Group, Amazon Japan und Yahoo Japan kontrollierten im Jahr 2025 zusammen schätzungsweise 55–60 % des Bruttowarenwerts im Verbraucherbereich und verschaffen dem japanischen E Commerce Markt ein moderates Konzentrationsprofi. Rakutens Ökosystem umfasst E Commerce, Finanztechnologie, Mobilfunk und digitale Medien und zieht mehr als 100 Millionen Nutzer-IDs und 44 Millionen monatlich aktive Nutzer an; der E Commerce-Bruttowarenwert erreichte JPY 6,1 Billionen (USD 40,7 Milliarden) für die zwölf Monate bis März 2025. Amazon Japan nutzt globale Logistik und Prime-Vorteile, einschließlich Video-Streaming, um Verlängerungen zu fördern, während Yahoo Japan Storefronts in der PayPay-Geldbörse einbettet und Zahlungsdaten in personalisierte Angebote umwandelt. Vertikale Marktführer wie ZOZO dominieren den Modemarkt und erwarben im April 2025 das in Großbritannien ansässige Unternehmen Lyst für USD 154 Millionen, um die grenzüberschreitende Entdeckung zu fördern. MonotaRO führt bei Industriebedarf und Oisix bedient Bio-Lebensmittelnischen, wobei beide die Kategorientiefenstrategie stärken.

Mercaris Re-Commerce-Modell veranschaulicht das disruptive Potenzial: Der grenzüberschreitende Bruttowarenwert im Geschäftsjahr 2025 erreichte JPY 90 Milliarden (USD 600 Millionen), eine 15-fache Expansion in drei Jahren. Perfect Corp.s generative KI-Suite wurde zu einem unverzichtbaren Integrationsmodul für Bekleidungshändler, die niedrigere Rücksendequoten anstreben, was Technologiepartnerschaften als aufkommenden Wettbewerbsvorteil ausweist. Regulatorischer Aufwand durch das Gesetz über fairen Handel erhöht die fixen Compliance-Kosten und stärkt unbeabsichtigt die Dominanz etablierter Akteure. Dennoch bedrohen Social-Commerce-Einsteiger wie TikTok traditionelle suchbasierte Trichter, was darauf hindeutet, dass das Wettbewerbsschachbrett in Bewegung bleibt. Strategische Investitionen betonen nun grenzüberschreitende Fähigkeiten, KI-gestützte Vermarktung und Super-App-Ökosysteme – jeweils ein Hebel, um inkrementelle Marktanteile im japanischen E Commerce Markt zu gewinnen.

MarktfĂĽhrer der japanischen E Commerce-Branche

Rakuten Group, Inc.

Mercari, Inc.

Amazon Japan G.K.

Yahoo Japan Corporation

DMM.com LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: Google Wallet schloss einen stufenweisen Rollout ab, der es japanischen Pendlern ermöglicht, Transit-Drehkreuze mit PayPay-Guthaben zu passieren, und schließt damit die Lücke zwischen täglicher Mobilität und Einzelhandels-Geldbörsennutzung.

- Oktober 2025: PayPay, au PAY, d Payment und Rakuten Pay wurden in Google Wallet verfügbar gemacht, sodass Nutzer mehrere Geldbörsen in einer Oberfläche speichern können.

- September 2025: Mercari startete seine globale App, die es ausländischen Käufern ermöglicht, direkt auf japanische Secondhand-Waren zuzugreifen.

- Juli 2025: Tencent Cloud ging eine Partnerschaft mit forGIFT ein, um AR-Anproben in 50 Bekleidungsmarken einzufĂĽhren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

şÚÁĎŐýÄÜÁż definiert den japanischen E-Commerce-Markt als jede Online-Transaktion, B2C, B2B und C2C, die ĂĽber internetfähige Geräte abgeschlossen wird, ausgedrĂĽckt in Bruttowarenwert (USD). Die Bewertung umfasst inländische und eingehende grenzĂĽberschreitende Bestellungen fĂĽr physische Waren und kostenpflichtige digitale Dienstleistungen, die ĂĽber Karten, Geldbörsen, BNPL, BankĂĽberweisung oder Nachnahme abgewickelt werden.

Ausschluss des Umfangs: Ausgaben für In-App-Spiele, Aufschläge beim Ticketverkauf und Werbeeinnahmen auf dem Marktplatz liegen außerhalb dieser Studie.

Ăśberblick ĂĽber die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- und Debitkarten

- Digitale Geldbörsen

- Kauf jetzt zahle später (BNPL)

- Sonstige Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Körperpflege und Schönheit

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heimbereich

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Marktplatzmanagern, Logistikintegratoren und Führungskräften von Kartensystemen in Kanto, Kansai und Kyushu.

Anhand ihrer Erkenntnisse über Warenkorbwerte, den Anteil mobiler Checkouts und Erfüllungszwänge wurden mehrere Modellannahmen kalibriert.

Desk Research

Unser Team begann mit öffentlichen Tier-1-Quellen wie der METI FY-2023 EC-Erhebung, Tabellen des Statistics Bureau über Haushaltsausgaben, Zahlungsstatistiken der Bank of Japan und UN Comtrade-Importströme, um die grenzüberschreitende Nachfrage zu ermitteln. JADMA-Whitepapers sowie von Fachleuten begutachtete Arbeiten zu den Kosten der letzten Meile rundeten die Verhaltensdaten ab.

Wir haben dann D&B Hoovers für Händleraufteilungen und Dow Jones Factiva für den Dealflow angezapft, um die Konzentration der Einzelhändler zu überprüfen, während Unternehmensberichte, Investorendecks und angesehene Nachrichtenportale die Lücken bei den jüngsten Ereignissen füllen. Die aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche offene und kostenpflichtige Referenzen haben unsere Schreibtischanalyse beeinflusst.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Erstellung begann mit METI-Yen-Gesamtwerten für B2C, B2B und C2C, die unter Verwendung des durchschnittlichen Jahreswechselkurses in USD umgerechnet und um Posten bereinigt wurden, die den Rahmen sprengen. Ausgewählte Bottom-up-Prüfungen, die stichprobenartig GMV-Roll-ups von Plattformen und Volumenangaben von Zahlungsanbietern umfassten, dienten der Prüfung und Feinabstimmung der Gesamtzahlen. Zu den wichtigsten Einflussfaktoren unserer ARIMA-Prognose mit exogenen Inputs gehören die Smartphone-Penetration, das verfügbare Pro-Kopf-Einkommen, das Kartentransaktionsvolumen, das Wachstum der Paketkapazität und die Neigung zu grenzüberschreitenden Ausgaben. Szenariobänder erfassen Arbeitskräftemangel oder steuerpolitische Schocks.

Zyklus der Datenvalidierung und -aktualisierung

Jede Zahl wird von zwei Analysten überprüft; Abweichungen von mehr als ±5 % führen zu neuen Quellenprüfungen.

Wir aktualisieren den Datensatz jedes Jahr und geben Zwischenaktualisierungen heraus, wenn Wechselkursschwankungen, Steuerreformen oder größere Fusionen und Übernahmen die Basisdaten wesentlich verändern.

Warum Mordor's Japan E-Commerce Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen voneinander ab, weil die Anbieter den Segmentmix, die FX-Behandlung und die Aktualisierungshäufigkeit variieren. Wir weisen auf diese Tatsachen hin, damit unsere Kunden genau nachvollziehen können, was in unseren Gesamtwerten enthalten ist.

Key Gap Drivers: einige Studien verfolgen nur den B2C-Einzelhandel, andere fassen Mikro-Transaktionen im Bereich Gaming in den GMV ein, und einige frieren die Wechselkurse bei der Veröffentlichung des Berichts ein. Mordor überprüft jährlich sowohl die Makro- als auch die Mikrosignale, was die Abweichung verringert.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 186,9 MRD. USD (2025) | şÚÁĎŐýÄÜÁż | - |

| 206,8 MRD. USD (2025) | Globale Unternehmensberatung A | Ausgeschlossen sind C2C, eintägige FX-Schnappschüsse |

| 258,0 MRD. USD (2024) | Industrieverband B | EinschlieĂźlich Ausgaben fĂĽr digitale Inhalte und Spiele |

| 195 B USD (2024) | Regionale Beratung C | Teilweise B2B-Abdeckung, fĂĽnf Jahre alte FX-Basis |

Diese Vergleiche zeigen, dass unsere disziplinierte Auswahl des Umfangs, die iterative Validierung und die transparenten Variablen eine ausgewogene, reproduzierbare Grundlage für Entscheidungsträger darstellen.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der japanische E Commerce Markt im Jahr 2026?

Er wird auf USD 207,33 Milliarden bewertet und soll bis 2031 USD 339,73 Milliarden erreichen.

Wie hoch ist die prognostizierte CAGR fĂĽr Japans Online-Einzelhandelssektor?

Die zusammengesetzte jährliche Wachstumsrate wird für den Zeitraum 2026 bis 2031 auf 10,38 % prognostiziert.

Welche Zahlungsmethode gewinnt am stärksten unter japanischen Käufern?

Digitale Geldbörsen expandieren am schnellsten mit einer CAGR von 13,53 % bis 2031, angetrieben durch die Verknüpfung von PayPay mit Google Wallet im Oktober 2025.

Warum ist Business-to-Business-E Commerce in Japan wichtig?

B2B-Beschaffung wird voraussichtlich bis 2031 jährlich um 12,03 % wachsen, da der Großteil der indirekten Materialien noch offline bezogen wird und somit enormes Potenzial für die Digitalisierung besteht.

Welche Rolle spielt die Ein-Stunden-Lieferung bei der Absatzförderung?

Hyperlokale Fulfillment-Lösungen in Tokio und Osaka haben den Wettbewerb in Richtung Serviceniveau-Differenzierung verschoben und erhöhen die Wiederholungskaufhäufigkeit sowie die Warenkorbgröße.

Wie beeinflussen Senioren das Online-Wachstum?

Städtische Senioren tätigen nun Transaktionen über Smartphones und bringen hohe Haushaltsersparnisse und geringe Preissensitivität in den digitalen Kanal ein, was den Lebenszeitwert erheblich steigert.

Seite zuletzt aktualisiert am: