IV-Bags-Marktgröße und -anteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.39 Milliarden US-Dollar |

| Marktgröße (2031) | 9.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.19% CAGR |

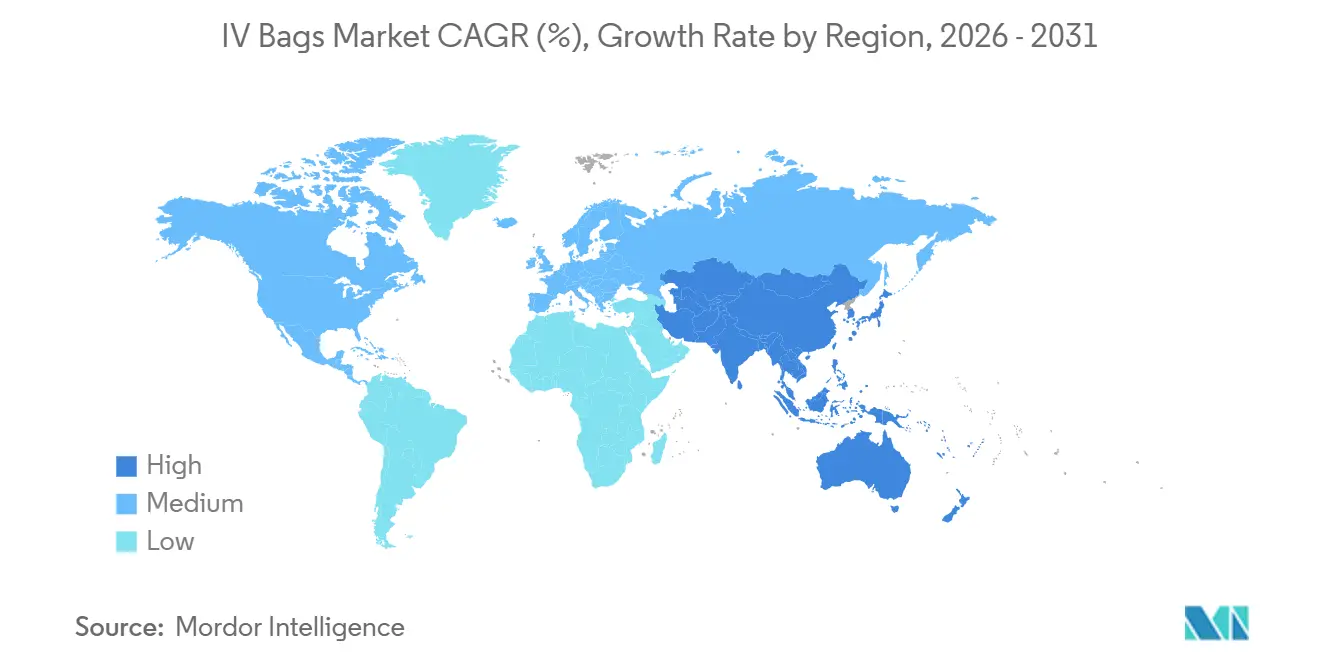

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

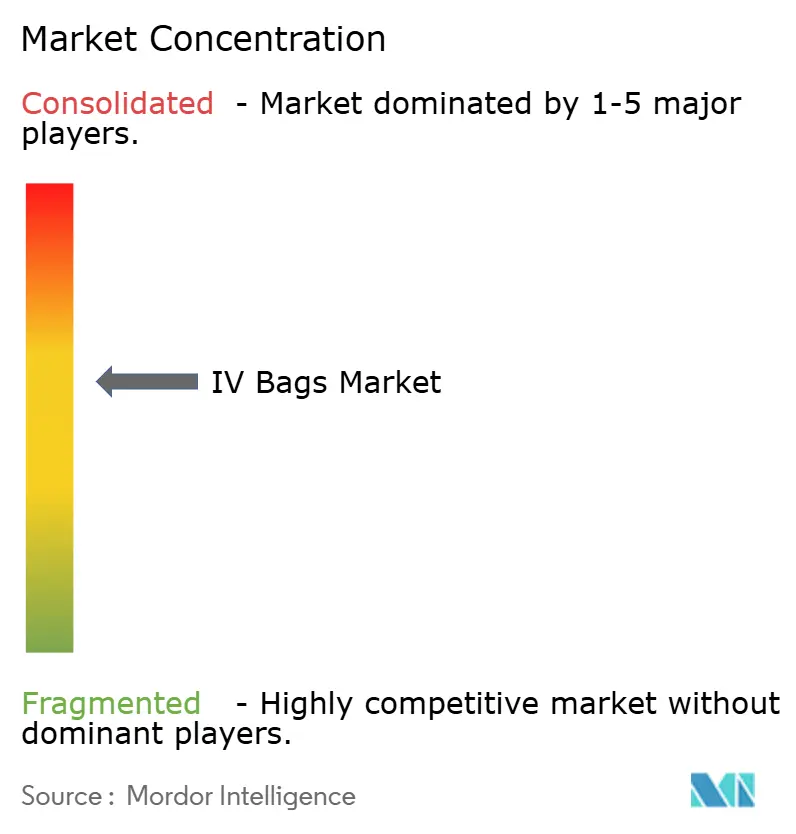

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

IV-Bags-Marktanalyse von єЪБПХэДЬБї

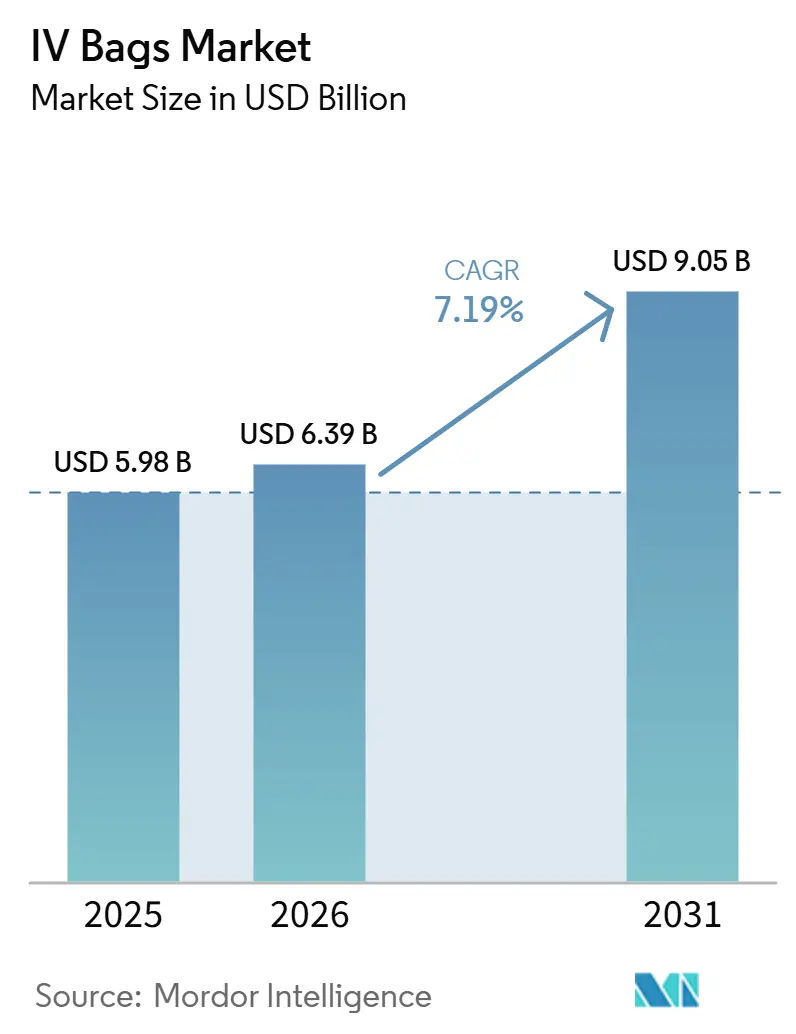

Die IV-Beutel-Marktgröße wird voraussichtlich von 5,98 Milliarden USD im Jahr 2025 und 6,39 Milliarden USD im Jahr 2026 auf 9,05 Milliarden USD bis 2031 anwachsen, was einem CAGR von 7,19 % zwischen 2026 und 2031 entspricht.

Globale Vorschriften werden verschärft, was Hersteller dazu veranlasst, von traditionellen Polyvinylchlorid-Formulierungen (PVC) auf Ethylenvinylacetat- (EVA) und Polyolefin-Chemikalien umzusteigen. Dieser Wandel, kombiniert mit einer raschen Verlagerung hin zur häuslichen Infusionsversorgung, verändert die wirtschaftliche Landschaft für Hersteller. In Europa und Nordamerika steigt die Nachfrage nach phthalatfreien Materialien, angetrieben durch Einschränkungen der Medizinprodukteverordnung (MDR). Gleichzeitig verlagert in den USA eine erweiterte Erstattung für die Heiminfusionstherapie das Volumen von zentralisierten Krankenhausapotheken zu dezentralisierten Spezialanbietern. Um der Volatilität der Inputpreise entgegenzuwirken, sichern große integrierte Lieferanten ihre Margen mit mehrjährigen Harzverträgen. Im Gegensatz dazu kämpfen kleinere Auftragshersteller mit Margenkompressionsdruck und sehen sich mit Konsolidierungsdruck konfrontiert. Auf einer anderen Ebene eröffnen Mandate für RFID-fähige Rückverfolgbarkeit und klimaresistente Lagerbestände neue Umsatzmöglichkeiten. Diese Vorteile sind besonders ausgeprägt für Lieferanten, die schnelle Konfigurationsänderungen und eine sichere Datenkonnektivität beherrschen.

Wichtigste Erkenntnisse des Berichts

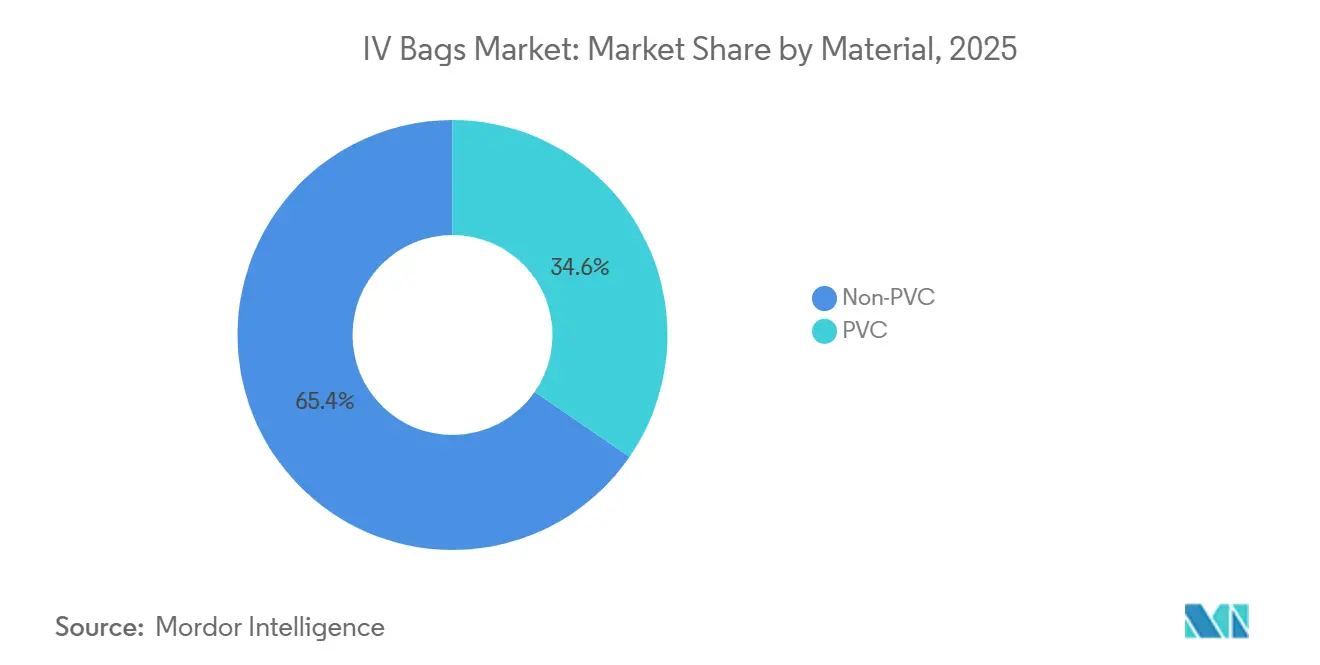

- Nach Material führten Nicht-PVC-Lösungen mit einem IV-Bags-Marktanteil von 54,60 % im Jahr 2025, und Ethylenvinylacetat-Varianten (EVA) werden voraussichtlich bis 2031 mit einer CAGR von 10,78 % wachsen.

- Nach Kapazität hielt das Segment 500–1.000 ml im Jahr 2025 einen Anteil von 36,45 % an der IV-Bags-Marktgröße, während Behälter über 1.000 ml die schnellste CAGR von 11,05 % bis 2031 verzeichnen.

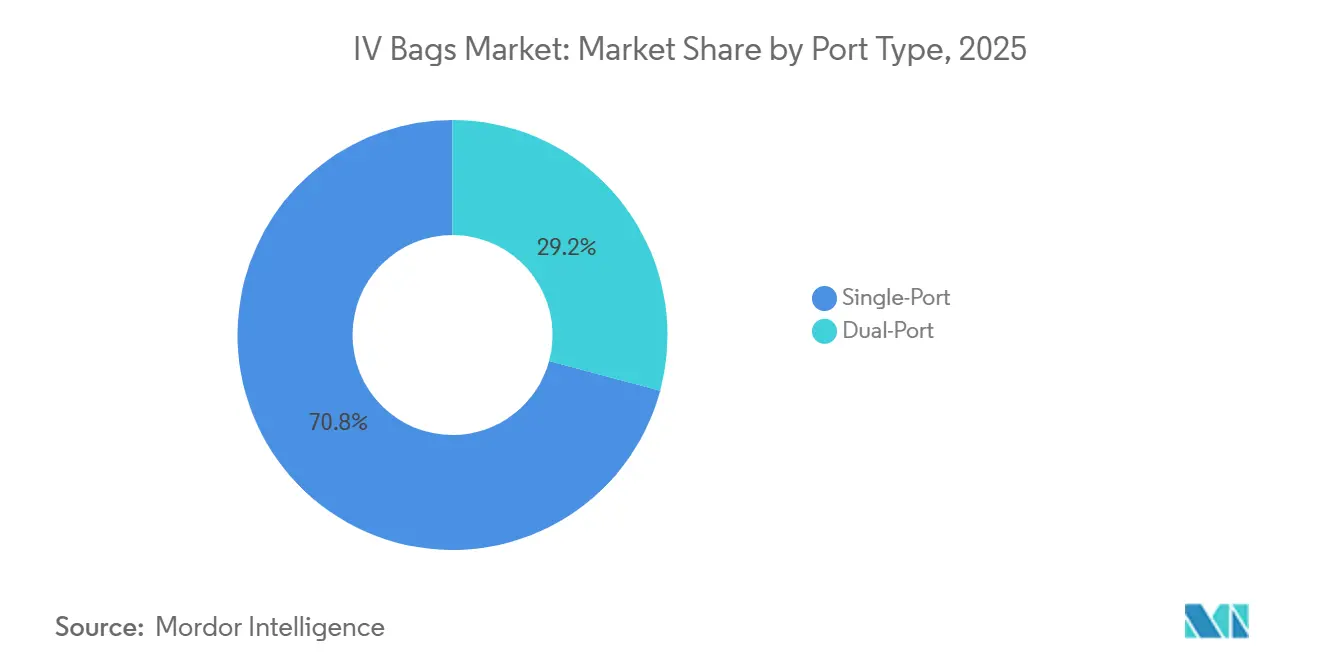

- Nach Anschlusstyp entfielen auf Einzelanschluss-Beutel 71,00 % des Umsatzes im Jahr 2025, während Doppelanschluss-Designs voraussichtlich bis 2031 mit einer CAGR von 9,92 % wachsen werden.

- Nach Flüssigkeitstyp dominierten Kristalloide mit 70,20 % der IV-Bags-Marktgröße im Jahr 2025; Kolloide wachsen schneller mit einer CAGR von 11,28 % bis 2031.

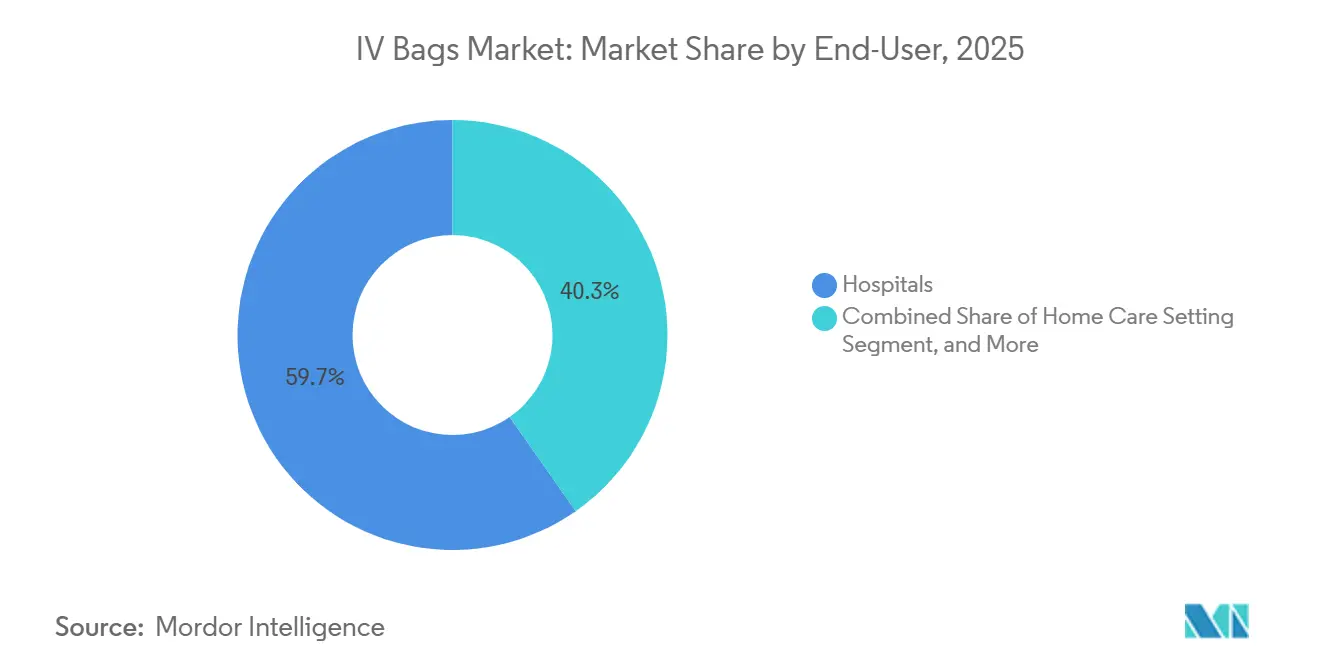

- Nach Endnutzer behielten °°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щ im Jahr 2025 einen IV-Bags-Marktanteil von 66,35 %, wГ¤hrend Heimversorgungseinrichtungen eine CAGR von 10,83 % bis 2031 verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IV-Bags-Markttrends und -einblicke

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde Weltbevölkerung in Verbindung mit gestiegenen chirurgischen Eingriffszahlen | +2.1% | Global; höchste Intensität in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu DEHP-freien, Nicht-PVC-Materialien | +1.8% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von Heiminfusionstherapie-Modellen | +1.6% | Nordamerika als Kernmarkt; Ausweitung auf Europa und den städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| RFID/Unique Device Identification-Mandate | +1.3% | Nordamerika, Europa; Pilotaktivitäten in Japan | Kurzfristig (≤ 2 Jahre) |

| Staatliche Bevorratungsprogramme für Klimaresilienz | +0.9% | Nordamerika, Europa, Australien; aufkommend im Golf-Kooperationsrat | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bedarfsprognose-Plattformen für Apotheken | +0.7% | Nordamerika, Westeuropa; frühe Akzeptanz in Singapur, Vereinigte Arabische Emirate | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Alternde Weltbevölkerung in Verbindung mit gestiegenen chirurgischen Eingriffszahlen

Die zunehmende PrГ¤valenz degenerativer Erkrankungen des Bewegungsapparates bei Г¤lteren BevГ¶lkerungsgruppen hat weltweit zu einem anhaltenden Anstieg von Gelenkersatzoperationen gefГјhrt. Da die Lebenserwartung steigt und Gesundheitssysteme der Wiederherstellung der MobilitГ¤t und der LebensqualitГ¤t PrioritГ¤t einrГ¤umen, nimmt die Zahl der HГјft- und Knieendoprothesen in entwickelten GesundheitsmГ¤rkten weiter zu. Infolgedessen fГјhren steigende orthopГ¤dische Operationsvolumina direkt zu einem hГ¶heren Einsatz steriler IV-Beutel, insbesondere in °°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щn und orthopГ¤dischen Fachzentren, was die langfristige Marktnachfrage stГ¤rkt. So erreichte laut OECD im November 2025 der OECD-Durchschnitt 198 HГјftendoprothesen und 156 Knieendoprothesen pro 100.000 Einwohner. Im vorangegangenen Jahrzehnt stiegen die HГјftendoprothesenraten um 90 oder mehr Eingriffe pro 100.000 Einwohner in Litauen, Slowenien und Polen, wГ¤hrend die Knieendoprothesenraten um 70 oder mehr Eingriffe pro 100.000 Einwohner in der Schweiz, Polen, Deutschland und Australien zunahmen. Der Bericht fГјhrte diese Anstiege ausdrГјcklich auf die alternde BevГ¶lkerung und die wachsende PrГ¤valenz von Osteoarthritis zurГјck.

Verlagerung hin zu DEHP-freien, Nicht-PVC-Materialien

Ab Mai 2024 schreibt Europas MDR vor, dass der Gehalt an Di(2-ethylhexyl)phthalat in pädiatrischen und neonatalen Geräten unter 0,1 Gewichtsprozent liegen muss. Diese Regulierung zwingt Hersteller effektiv zur Umstellung auf Nicht-PVC-Alternativen. Als führender Ersatzstoff erweisen sich EVA-Copolymere. Ihre Sauerstoffdurchlässigkeitsrate, gemessen bei 23 °C, liegt unter 0,5 cc/100 in²/24 h. Diese Eigenschaft ermöglicht die sichere Lagerung sauerstoffempfindlicher Nährstoffemulsionen und macht sekundäre Barriereschichten überflüssig. Unterdessen empfiehlt die US-amerikanische FDA in ihrer Leitlinie vom Januar 2025 Risikobewertungen für Geräte mit einer kumulativen Phthalatexposition von mehr als 0,5 mg/kg/Tag. Dieser Impuls lenkt Hersteller in Richtung Polyolefinmischungen, insbesondere für Langzeitinfusionen. Polyolefine weisen eine Dichte von 0,90 g/cm³ auf, deutlich leichter als PVCs 1,38 g/cm³.[3]U.S. Food and Drug Administration, „Phthalate Alternative Guidance 2025”, fda.gov Dieser Dichtevorteil führt zu einer 26-prozentigen Reduzierung des Versandgewichts, ein entscheidender Vorteil für interkontinentale Lieferungen aus Indien und China. Lieferanten, die proaktiv ISO-10993-Biokompatibilitätstests vor dem MDR-Stichtag eingeleitet haben, genießen nun einen zeitlichen Vorsprung von etwa 18 Monaten.

Wachstum von Heiminfusionstherapie-Modellen

Bis Mitte 2025 hatte UnitedHealthcare, dem Trend der privaten Krankenversicherer folgend, die Heiminfusion als bevorzugten Versorgungsort für chronische Therapien mit einer Dauer von mehr als 14 Tagen festgelegt, vorbehaltlich klinischer Eignungskriterien. Die National Home Infusion Association meldete 3,2 Millionen Heiminfusionstage in den USA im Jahr 2025, ein Anstieg von 19 % gegenüber 2024, wobei Antiinfektiva 48 % der Sitzungen ausmachten. Es besteht eine wachsende Präferenz für 250- bis 500-Milliliter-Beutel, die auf Einzeldosis-Antibiotika abgestimmt sind, um Abfall zu minimieren. Während Europa nur eine Patientendurchdringung von etwa 8 % verzeichnet, bestehen weiterhin Herausforderungen aufgrund von Engpässen bei der Einstellung zertifizierter Heiminfusionskrankenpfleger. Die digitale Gesundheitsrichtlinie der Europäischen Kommission aus dem Jahr 2025 zielt jedoch darauf ab, die Teleüberwachung zu standardisieren und damit potenziell eine erhebliche Nachfrage zu erschließen.

RFID/UDI-Mandate fГјr die RГјckverfolgbarkeit von IV-Beuteln

Ab September 2024 müssen US-amerikanische Hersteller gemäß der Unique Device Identification (UDI)-Regel GTINs und Chargen-Ablaufdaten auf jedem IV-Beutel kodieren. Krankenhaus-Pilotprojekte zeigen die Vorteile: Nach der Umstellung auf RFID-fähige Beutel reduzierte Intermountain Healthcare Lagerengpässe in 24 Einrichtungen um 34 %. EUDAMED, das im Januar 2025 für IV-Beutel in Betrieb ging, verpflichtet Hersteller, Gerätestammdaten innerhalb von 60 Tagen nach ihrer ersten Verteilung in der EU hochzuladen und damit die Marktüberwachung nach dem Inverkehrbringen zu verbessern. Im Jahr 2025 wurde die ISO/IEC-27001-Zertifizierung zur Standardanforderung für den Markteintritt von Smart-Bag-Lieferanten, wobei sowohl Fresenius Kabi als auch B. Braun die Prüfung erfolgreich bestanden.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Volatile Preise fГјr medizinische Polymere | -1.4% | Global; akuter Druck in Asien-Pazifik und і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Kurzfristig (≤ 2 Jahre) |

| Lange Genehmigungsrückstände für Medizinprodukte | -1.1% | Europa (EU-MDR-Rückstau); sekundäre Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei biobasierten Harzen | -0.6% | Global; am akutesten in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei der Cybersicherheitszertifizierung | -0.5% | Nordamerika und Europa; aufkommender Druck in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Volatile Preise fГјr medizinische Polymere

PVC-, EVA- und Polypropylenharze folgen den Schwankungen des Rohölpreises. Eine begrenzte Lieferantendiversität verstärkt die Preisamplitude bei geopolitischen Schocks. Kleinere Hersteller, die keine langfristigen Verträge absichern können, geben Aufschläge weiter, verzögern Ausschreibungen und dämpfen die Akzeptanz von Premium-Nicht-PVC-Beuteln.

Lange Zulassungsfristen fГјr Medizinprodukte

Jede Formulierungsänderung löst neue 510(k)- oder MDR-Einreichungen aus, die den Markteintritt um 12–18 Monate verzögern können, was kleinere Marktteilnehmer abschreckt und Innovationszyklen verlangsamt. Etablierte Unternehmen mit eigenen Regulierungsteams haben einen strukturellen Vorteil. IV-Beutel müssen strenge Sterilitätsanforderungen erfüllen. Regulierungsbehörden wie die FDA haben festgestellt, dass flexible Kunststoffbeutel anfällig für mikroskopische Einstiche sind, die zu Kontaminationen führen können und detaillierte Inspektionen erfordern. Die Verpackung (Beutel) muss getestet werden, um sicherzustellen, dass sie während ihrer gesamten Haltbarkeitsdauer nicht mit der Lösung reagiert oder Toxine in diese abgibt, was Langzeitstabilitätsstudien erfordert (z. B. 12-Monats-Studien für Beutel für parenterale Ernährung).

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Nicht-PVC-Lösungen treiben den Sicherheitswandel voran

Nicht-PVC-Formulierungen erzielten 65,40 % des Umsatzes im Jahr 2025 und werden bis 2031 voraussichtlich einen CAGR von 7,37 % verzeichnen. Die chemische Inertheit von EVA macht es ideal für Onkologika, während Polyolefine Dampfsterilisationsstabilität für parenterale Ernährung bieten. Die dem IV-Beutel-Markt zuzurechnende Marktgröße für Nicht-PVC-Linien wird bis 2031 auf 9,05 Milliarden USD geschätzt, was den Wandel weg von PVC aufgrund seines Weichmachergehalts widerspiegelt. Kalifornien und Massachusetts haben bereits DEHP-freie Beschaffung vorgeschrieben, und geberfinanzierte grüne Ausschreibungen in Afrika signalisieren eine breitere globale Angleichung.

PVC bleibt in preissensiblen Segmenten fest verankert, doch sein Gesamtkostenvorteil schwindet, sobald Entsorgungsabgaben und CO₂-Bilanzierung in die Kalkulation einfließen. Formenwechselzyklen nach 2027 bieten einen natürlichen Wendepunkt, an dem Verarbeiter wahrscheinlich in zukunftssichere Werkzeuge investieren werden, die mit EVA oder PP kompatibel sind. Dieser Materialmix erhöht die Wechselbarrieren und vergrößert die Gewinnpools für Erstmover.

Nach Kapazität: Großvolumenbehälter decken den chirurgischen Bedarf

Beutel mit einer Größe von 251–500 ml hielten 2025 einen Anteil von 56,84 %, da sie den standardmäßigen perioperativen Hydrationsbedarf decken. Behälter mit mehr als 1.000 ml werden voraussichtlich einen CAGR von 8,82 % verzeichnen, angetrieben durch längere Organtransplantations- und Traumaeingriffe, die eine kontinuierliche Reanimation erfordern.

Mikrovolumen-Beutel von 0–250 ml bedienen die Pädiatrie und Nischenbiologika. Ihre Stückzahlen übertreffen den Umsatz, aber aufkommende geschlossene Verbindungssysteme versprechen Margenverbesserungen durch die Bündelung von Sicherheitstechnologie. Bei allen Kapazitäten beschleunigt RFID-Kennzeichnung die Verfallsverfolgung und reduziert Apothekenverluste, was digitale Etikettierung zu einer impliziten Ausschreibungsanforderung für Krankenhausbeschaffungsteams macht.

Nach Anschlusstyp: Doppelanschluss-Systeme ermöglichen komplexe Therapien

Einzelanschluss-Designs machten 2025 70,83 % der Lieferungen aus, aufgrund ihrer Einfachheit und des niedrigeren Preises. Doppelanschluss-Konfigurationen erzielen jedoch einen CAGR von 7,78 % und ermöglichen die gleichzeitige Infusion von Medikamenten und Nährflüssigkeiten ohne Leitungswechsel. Das nadelfreie SmartSite-Ventil von Becton, Dickinson and Company unterstützt wiederholten Zugang und mindert das Nadelstichrisiko – eine Eigenschaft, die in onkologischen Stationen mit hoher Manipulationshäufigkeit geschätzt wird.

Anschlussinnovationen integrieren sich nun mit der automatischen Identifikation von Infusionspumpen: RFID-fГ¤hige AnschlГјsse laden Pumpenbibliotheken vor und reduzieren Medikamentenverwechslungsfehler in frГјh adoptierenden °°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щn um 30 %. Da biologische Kombinationstherapien an Bedeutung gewinnen, werden Multi-Manifold-Beutel entstehen, obwohl die regulatorische ГњberprГјfung die Skalierung Гјber tertiГ¤re Zentren hinaus verlangsamen kann. Eine Studie im Journal of Hospital Infection aus dem Jahr 2025 ergab, dass die EinfГјhrung von DoppelanschlГјssen das Risiko mikrobieller Kontamination um 22 % senkte. Die TrГ¤gheit des Pflegepersonals bleibt eine HГјrde; 58 % der Befragten in einer Umfrage der American Nurses Association bevorzugen Einzelanschluss-Beutel, aber die FDA-Klarstellung von 2024, dass reine ZusatzanschlГјsse keine Arzneimittel-GerГ¤t-Kombinationen sind, vereinfacht die Zulassung und unterstГјtzt neue Marktteilnehmer.[4]American Society of Clinical Oncology, "Empfehlungen fГјr geschlossene Transfersysteme 2025," asco.org

Nach FlГјssigkeitstyp: Kristalloide dominieren, Kolloide beschleunigen sich

Kristalloide erzielten 2025 68,27 % des Umsatzes dank breiter Indikationen. Normale Kochsalzlösung bleibt ein Grundpfeiler, während ausgewogene Formulierungen wie Ringer-Laktat chirurgisch bevorzugt werden, um hyperchlorämische Azidose zu vermeiden.

Kolloide, insbesondere 5%iges und 20%iges Humanalbumin, verzeichnen bis 2031 einen CAGR von 7,59 %, angetrieben durch Intensivpflegeanwendungen und Гјberzeugende Гњberlebensdaten bei dekompensierter Leberzirrhose. Die Albutein-Studie von Grifols zeigte verbesserte FГјnf-Jahres-Ergebnisse und fГ¶rderte die Erstattung in 17 LГ¤ndern. Synthetische StГ¤rken stehen weiterhin unter SicherheitsГјberprГјfung, was °°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щ dazu veranlasst, ihre Arzneimittellisten auf natГјrliche Kolloide umzustellen. Blut- und Blutproduktbeutel sind von DEHP-Verboten ausgenommen, doch Innovationen bei der Pathogenreduktion verlГ¤ngern die Haltbarkeit von Thrombozyten. Innerhalb der Kristalloide gewannen ausgewogene LГ¶sungen wie Ringer-Laktat an Boden, nachdem die SMART-Folgestudie eine absolute Reduktion unerwГјnschter Nierenereignisse um 1,8 % zeigte, was intensivmedizinische Fachgesellschaften dazu veranlasste, ausgewogene FlГјssigkeiten als Erstlinientherapie einzustufen.

Nach Endnutzer: °°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щ fГјhrend, ambulante Operationszentren im Wandel

°°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щ machten 2025 59,71 % des Volumens aus und nutzten Einkaufsgemeinschaften zur Aushandlung von Rabatten. Dennoch wachsen HeimversorgungskanГ¤le mit einem CAGR von 7,60 %, da Versicherer ambulante Infusionen erstatten, um Bettenkosten zu senken. Der IV-Beutel-Markt im hГ¤uslichen Umfeld wird durch Abonnementmodelle gestГјtzt, die Verbrauchsmaterialien und Pflegebesuche bГјndeln.

Ambulante Operationszentren stellen eine mittelgroße Wachstumsnische dar und benötigen schnell umsetzbare Beutel, die sich in elektronische Medikationsverabreichungsaufzeichnungen integrieren. Tierarztpraxen stellen eine ergänzende, jedoch zweistellig wachsende Möglichkeit dar, mit skalierten Anschlussdurchmessern für Kleintierkathetern, was die Diversifizierung über die Humanmedizin hinaus stärkt.

Geografische Analyse

Nordamerika machte 2025 41,75 % des Umsatzes aus, insgesamt 2,50 Milliarden USD. Bundesanreize fördern die inländische Produktion steriler Flüssigkeiten, während Kaliforniens DEHP-Verbot die Materialumstellung auf EVA festigt. Der IV-Beutel-Markt in den Vereinigten Staaten wird bis 2031 voraussichtlich 3,68 Milliarden USD erreichen. Jüngste durch Hurrikane ausgelöste Engpässe veranlassten den Kongress, Steuergutschriften für redundante Fertigungslinien vorzuschlagen, was geografische Diversifizierung zu einem Beschaffungskriterium macht.

Europa zeigt ein langsameres Umsatzwachstum, jedoch eine ausgeprägtere Produktsophistizierung. Deutschland und Frankreich berichten bereits von einer Nicht-PVC-Adoptionsrate von über 60 %, und das Vereinigte Königreich erprobte ein geschlossenes Polyolefin-Recyclingprogramm, das die klinischen Kunststoffemissionen um 28 % senkte, mit einem nationalen Rollout für 2027. Die Kosten der MDR-Konformität erhöhen die Markteintrittsbarrieren und schützen etablierte Anbieter mit regulatorischen Kapazitäten.

Asien-Pazifik verzeichnet den schnellsten CAGR von 7,90 %. Chinas anhaltender Krankenhausausbau und Indiens wachsende Operationsvolumina stützen die Stücknachfrage, obwohl diese aus Preisgründen noch auf PVC ausgerichtet ist. Australien verpflichtete sich zu 20 Millionen AUD (13,2 Millionen USD), um das Werk von Baxter in West-Sydney auszubauen, was die Eigenversorgung stärkt und breitere regionale industriepolitische Verschiebungen signalisiert. Medizintourismus-Zentren wie Thailand rüsten auf Doppelanschluss-EVA-Systeme um und orientieren sich an den Erwartungen ausländischer Patienten an westliche Sicherheitsstandards. Indiens Produktionsgebundenes Anreizprogramm im Wert von 180 Millionen USD förderte die Erweiterung von Poly Medicure um 65 Millionen USD auf 600 Millionen Einheiten bis 2027.

і§Гј»еІ№іѕ±р°щѕ±°мІ№ sowie der Nahe Osten und Afrika tragen jeweils weniger als 12 % zum Umsatz bei, versprechen jedoch zweistelliges Wachstum in bestimmten Bereichen. Brasiliens private Krankenhausgruppen standardisieren Einwegprotokolle, wГ¤hrend Golfstaaten groГџvolumige Parenteralia fГјr Traumazentren beschaffen, die mit dem Ausbau der StraГџeninfrastruktur verbunden sind.

Wettbewerbslandschaft

Der IV-Bags-Markt ist mäßig konsolidiert: Die fünf größten Anbieter kontrollieren rund 68 % des Umsatzes im Jahr 2024. Baxter, Fresenius Kabi und B. Braun nutzen multikontinentale Produktionsstandorte und vertikal integrierte Folienextrusion, um langfristige Ausschreibungen zu sichern. Der strategische Schwerpunkt verlagert sich von der Stückkapazität hin zu wertschöpfenden Serviceökosystemen. Baxters Spectrum-IQ-Pumpe kommuniziert ausschließlich mit eigenen Beuteln und erzielt innerhalb eines Monats nach dem Rollout eine Arzneimittelbibliotheks-Compliance von 97 %.

Tier-2-Anbieter wie ICU Medical und Terumo skalieren über Allianzen: Das 2024 gegründete Gemeinschaftsunternehmen ICU Medical–Otsuka wird bis 2026 25 Millionen Einheiten jährlicher nordamerikanischer Produktion hinzufügen und das Risiko der Abhängigkeit von einem einzigen Lieferanten verringern. Chinesische Hersteller Sichuan Kelun und CSPC fordern Marktführer bei Ausschreibungspreisen heraus und beschleunigen die Commoditisierung bei PVC, haben jedoch Schwierigkeiten, ohne westliche Regulierungszulassungen in die Nicht-PVC-Premiumsegmente vorzudringen.

Innovationsvektoren konzentrieren sich auf Materialnachhaltigkeit und digitale Integration. Lieferanten patentieren biobasierte Polyolefine und erproben Krankenhaus-Rücknahmeprogramme, um Harze für das geschlossene Recycling zu gewinnen. Gleichzeitig speisen RFID-fähige Anschlüsse Infusionsdaten in elektronische Patientenakten ein und ermöglichen vorausschauende Wartung sowie die Reduzierung menschlicher Fehler. Dual-Chamber-Arzneimittel-Gerät-Kombinationen erhöhen die Genehmigungskomplexität, versprechen aber höhere Margen und eine stärkere klinische Kundenbindung.

MarktfГјhrer im IV-Bags-Bereich

-

Baxter International Inc.

-

B. Braun SE

-

Fresenius Kabi AG

-

Otsuka Holdings Co. Ltd

-

ICU Medical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- März 2025: Die australische Regierung verpflichtete sich zu 20 Millionen AUD, um Baxters Werk in Western Sydney auszubauen und die Kapazität bis 2027 auf 80 Millionen Einheiten zu erhöhen.

- Mai 2025: ICU Medical und Otsuka Pharmaceutical Factory gründeten ein Gemeinschaftsunternehmen zur Skalierung der IV-Lösungsherstellung; der Betrieb beginnt im zweiten Quartal 2025.

Globaler IV-Bags-Marktbericht – Umfang

Gemäß dem Umfang des Berichts sind IV-Beutel Behälter zur Aufbewahrung einer Flüssigkeit für die intravenöse Verabreichung an Patienten, die an schlanken Stangen, sogenannten IV-Ständern, aufgehängt werden. IV-Flüssigkeiten verhindern Dehydration, halten den Blutdruck aufrecht oder versorgen Patienten mit Medikamenten oder Nährstoffen.

Der IV-Beutel-Markt ist nach Materialtyp, KapazitГ¤t, Anschlusstyp, FlГјssigkeitstyp, Endnutzer und Geografie segmentiert. Nach Material ist der Markt in Polyethylen, Polyvinylchlorid, Polypropylen und andere Materialien unterteilt. Nach KapazitГ¤t ist der Markt in 0–250 ml, 251–500 ml, 501–1.000 ml und >1.000 ml unterteilt. Nach Anschlusstyp ist der Markt in Einzelanschluss und Doppelanschluss unterteilt. Nach FlГјssigkeitstyp ist der Markt in Kristalloide, Kolloide, Blut und Blutprodukte sowie Sonstige unterteilt. Nach Endnutzer ist der Markt in °°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щ, Kliniken, hГ¤usliche Pflegeeinrichtungen, ambulante Operationszentren und Sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie і§Гј»еІ№іѕ±р°щѕ±°мІ№ unterteilt. Der Marktbericht umfasst auch die geschГ¤tzten Marktgrößen und Trends fГјr 17 LГ¤nder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD) fГјr die oben genannten Segmente.

| PVC | |

| Nicht-PVC | Polyolefin (PP) |

| Ethylenvinylacetat (EVA) | |

| Sonstige |

| 0–250 ml |

| 250–500 ml |

| 500–1.000 ml |

| >1.000 ml |

| Einzelanschluss |

| Doppelanschluss |

| Kristalloide | Normale Kochsalzlösung (0,9 % NaCl) |

| ¶Щ±ріжіЩ°щґЗІх±р±фГ¶ІхіЬІФІµ±рІФ | |

| Ringer-Laktat | |

| Kolloide | Albumin |

| Dextran und Sonstige | |

| Blut und Blutprodukte |

| °°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щ |

| Kliniken |

| Heimversorgungseinrichtungen |

| Ambulante Operationszentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Гњbriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| і§Гј»е°мґЗ°щ±рІ№ | |

| Гњbriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| і§Гј»еІ№ґЪ°щѕ±°мІ№ | |

| Гњbriger Naher Osten und Afrika | |

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien |

| Argentinien | |

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ |

| Nach Material | PVC | |

| Nicht-PVC | Polyolefin (PP) | |

| Ethylenvinylacetat (EVA) | ||

| Sonstige | ||

| Nach Kapazität | 0–250 ml | |

| 250–500 ml | ||

| 500–1.000 ml | ||

| >1.000 ml | ||

| Nach Anschlusstyp | Einzelanschluss | |

| Doppelanschluss | ||

| Nach Flüssigkeitstyp | Kristalloide | Normale Kochsalzlösung (0,9 % NaCl) |

| ¶Щ±ріжіЩ°щґЗІх±р±фГ¶ІхіЬІФІµ±рІФ | ||

| Ringer-Laktat | ||

| Kolloide | Albumin | |

| Dextran und Sonstige | ||

| Blut und Blutprodukte | ||

| Nach Endnutzer | °°щІ№ІФ°м±рІФіуГ¤іЬІх±р°щ | |

| Kliniken | ||

| Heimversorgungseinrichtungen | ||

| Ambulante Operationszentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Гњbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| і§Гј»е°мґЗ°щ±рІ№ | ||

| Гњbriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| і§Гј»еІ№ґЪ°щѕ±°мІ№ | ||

| Гњbriger Naher Osten und Afrika | ||

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien | |

| Argentinien | ||

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ | ||

Im Bericht beantwortete SchlГјsselfragen

Wie hoch ist der geschätzte globale Wert des IV-Bags-Marktes im Jahr 2026 und der prognostizierte Umsatz bis 2031?

Der Wert beträgt 6,39 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 auf 9,05 Milliarden USD steigen, was einem CAGR von 7,19 % entspricht.

Welche Nicht-PVC-Materialien gewinnen als DEHP-freie Alternativen am stärksten an Bedeutung?

Ethylenvinylacetat (EVA) und Polyolefinmischungen fГјhren die Adoption an und halten zusammen einen Anteil von 7,37 % im Jahr 2025, mit einer Expansion bei einem CAGR von 10,78 % bis 2031.

Welche geografische Region trägt derzeit den größten Umsatz bei IV-Beuteln bei?

Nordamerika macht 41,75 % des Umsatzes 2025 aus, unterstГјtzt durch eine fortschrittliche Gesundheitsinfrastruktur und frГјhe regulatorische MaГџnahmen zur DEHP-Eliminierung.

Wie schnell wächst der Heiminfusionsbereich für IV-Beutel?

Häusliche Pflegeeinrichtungen verzeichnen bis 2031 einen CAGR von 6,26 %, da Kostenträger häusliche intravenöse Antibiotika-, Ernährungs- und Immunglobulintherapien erstatten.

Wann schreibt Kaliforniens Gesetz die vollständige Entfernung von DEHP aus intravenösen Lösungsbehältern vor?

Das Toxic-Free Medical Device Act schreibt DEHP-freie IV-Beutel spätestens ab dem 1. Januar 2030 vor und löst damit bundesweite Materialübergänge aus.

Welcher Kapazitätsbereich von IV-Beuteln verzeichnet das schnellste Wachstum?

Behälter mit mehr als 1.000 ml wachsen mit einer CAGR von 11,05 %, da komplexe Operationen und erweiterte Intensivpflegeprotokolle längere Infusionen erfordern.

Seite zuletzt aktualisiert am: