Marktgröße und Marktanteil des italienischen Chemikalienlagerhaltungsmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 1.65 Milliarden US-Dollar |

| Marktgröße (2031) | 2.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.08% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Chemikalienlagerhaltungsmarktes von ����������

Es wird erwartet, dass die Marktgröße des italienischen Chemikalienlagerhaltungsmarktes von 1,54 Milliarden USD im Jahr 2025 auf 1,65 Milliarden USD im Jahr 2026 steigt und bis 2031 einen Wert von 2,01 Milliarden USD erreicht, was einem Wachstum mit einer CAGR von 4,08 % über den Zeitraum 2026–2031 entspricht.

Der Wachstumsausblick spiegelt Italiens Rolle als drittgrößter Chemieproduzent Europas und die starke Konzentration von Standorten und Arbeitsplätzen in der Lombardei, im Piemont, in Venetien und in der Emilia-Romagna wider, wo 77 % der Beschäftigung in der Chemieindustrie angesiedelt ist. Die strukturelle Spezialisierung auf Fein- und Spezialchemikalien, die 55 % der italienischen Chemieproduktion ausmachen, gegenüber dem Durchschnitt der Europäischen Union von 37 %, prägt die Nachfrage nach temperaturgesteuerter und gefahrenzertifizierter Lagerung für hochwertige Zwischenprodukte. Exportorientierte Pharmaunternehmen erhöhen den Bedarf an GMP-konformer und sicherer Lagerhaltung, da 90 % der italienischen Pharmaproduktion exportiert werden und das Land zu den weltweit führenden Pharmaexporteuren zählt. Hafeninvestitionen in Genua und Livorno sowie schienengebundene Kapazitäten in Triest verbessern die See-Schienen-Konnektivität und unterstützen Distributoren mit kürzeren Vorlaufzeiten und niedrigeren Einstandskosten im gesamten italienischen Chemikalienlagerhaltungsmarkt.

Wichtigste Erkenntnisse des Berichts

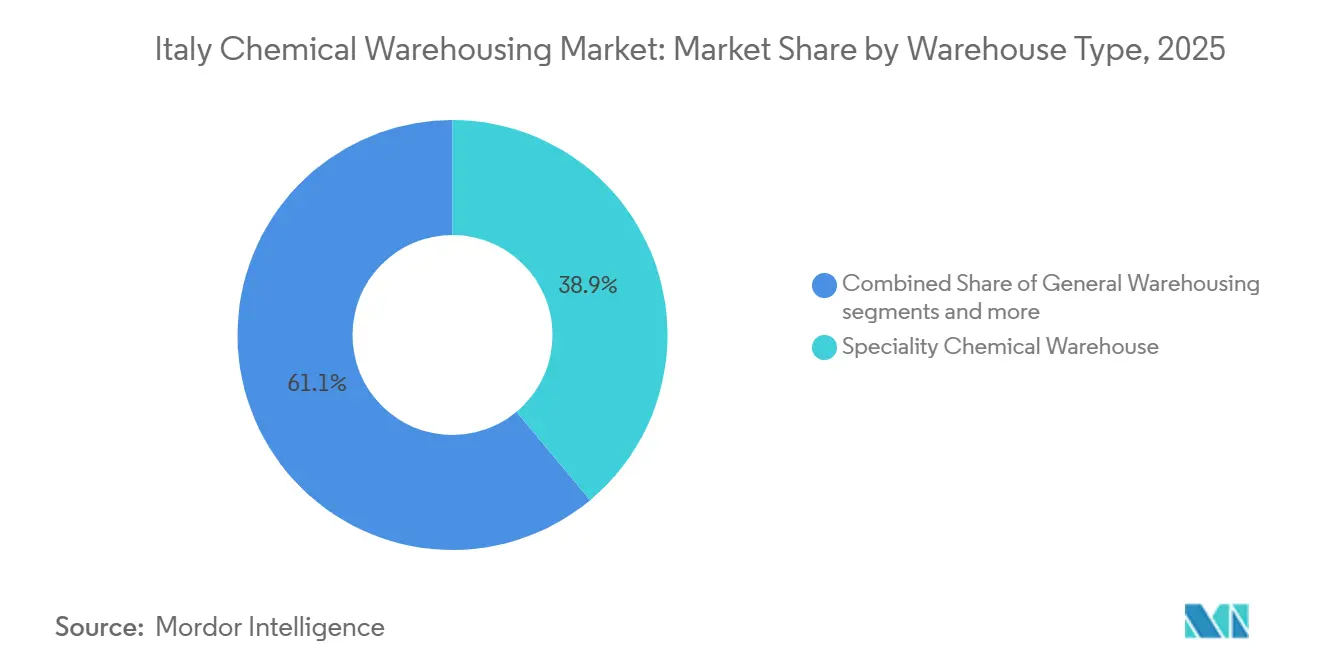

- Nach Lagertyp hielten Speziallager für Chemikalien im Jahr 2025 einen Marktanteil von 38,94 % am italienischen Chemikalienlagerhaltungsmarkt, während temperaturgesteuerte Chemikalienlager bis 2031 mit einer CAGR von 5,64 % expandieren.

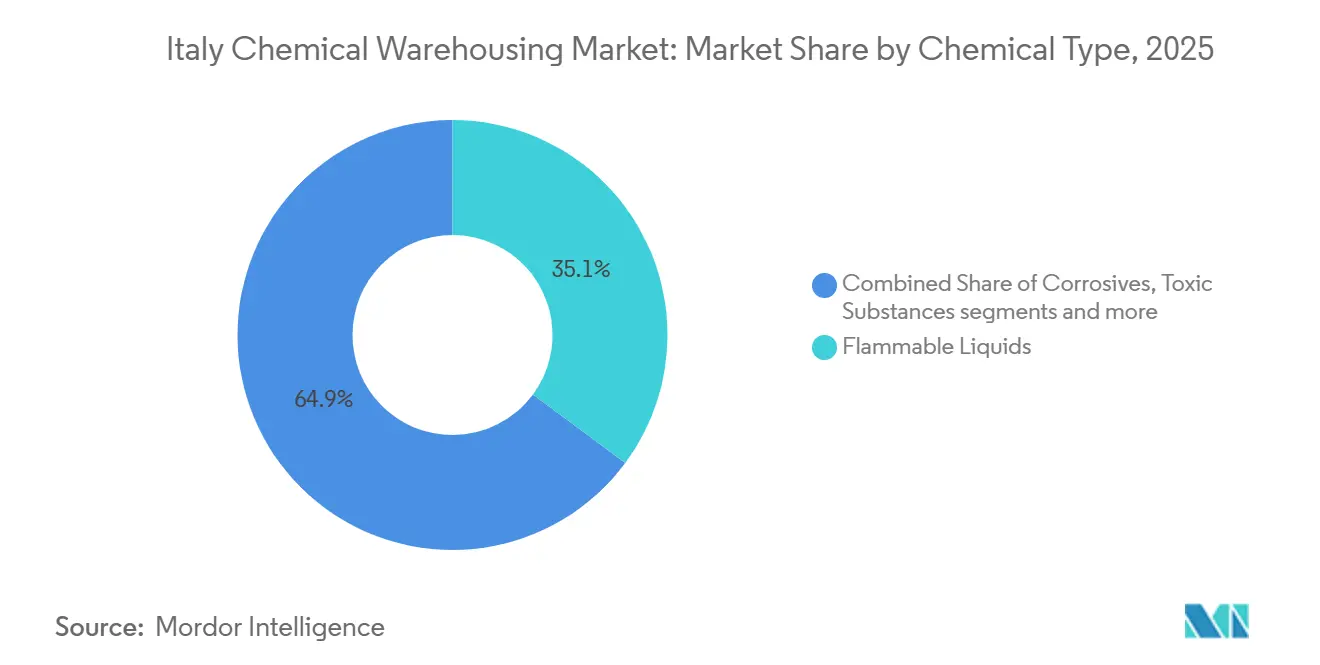

- Nach Chemikalientyp entfielen im Jahr 2025 35,14 % der Marktgröße des italienischen Chemikalienlagerhaltungsmarktes auf entzündliche Flüssigkeiten; giftige Substanzen expandieren bis 2031 mit einer CAGR von 6,47 %.

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 32,12 % auf die Herstellung von Spezialchemikalien, während Pharmazeutika und Biowissenschaften mit einer CAGR von 6,87 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Chemikalienlagerhaltungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Führungsposition in Pharmazeutika und Feinchemikalien | + 1.3% | Norditalien, Exportkorridore über ligurische und tyrrhenische Häfen | Langfristig (≥ 4 Jahre) |

| Strategische Handelsposition im Mittelmeerraum | + 0.9% | Genua, Livorno, Triest, Ravenna, mit Ausstrahlungseffekten ins Hinterland | Mittelfristig (2–4 Jahre) |

| Wachstum des Sektors Spezialchemikalien | + 1.1% | Europa, insbesondere norditalienische Industriecluster | Langfristig (≥ 4 Jahre) |

| Entwicklung des nördlichen Industriedreiecks | + 0.7% | Lombardei, Piemont, Venetien, Emilia-Romagna | Mittelfristig (2–4 Jahre) |

| Basis der Agrochemikalienherstellung | + 0.4% | National, mit frühen Gewinnen im Po-Tal | Kurzfristig (≤ 2 Jahre) |

| Grüner Wandel und biobasierte Chemikalien | + 0.9% | Sizilien, Venetien, Pavia und Kreislaufwirtschaftszentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Führungsposition in Pharmazeutika und Feinchemikalien

Exportorientierte Pharmazeutika und Italiens Spezialisierung auf Fein- und Spezialchemikalien treiben weiterhin die Nachfrage nach hochwertiger Lagerung voran, einschließlich temperaturgesteuerter und GMP-konformer Bereiche, die Serialisierungs- und Produktintegritätsanforderungen im italienischen Chemikalienlagerhaltungsmarkt erfüllen. Im Jahr 2025 unterstützte die 90-prozentige Exportorientierung des Pharmesektors die wiederkehrende Nachfrage nach validierter Lagerung, Zollbondzonen und qualitätskontrollierten Bereitstellungsbereichen, die auf globale Versandrouten abgestimmt sind. Die CDMO-Kapazität in Italien führte zu häufigeren Produkteinführungen und Kleinserienkomplexität, was Lager dazu veranlasst, Rückverfolgbarkeit, Überwachung und spezialisierte Handhabung für Wirkstoffe und empfindliche Zwischenprodukte im italienischen Chemikalienlagerhaltungsmarkt hinzuzufügen. Drittlogistikanbieter nutzen die Biowissenschafts- und Chemiezentren der Lombardei, indem sie dedizierte pharmaqualitätskonforme Betriebe in der Nähe wichtiger Forschungs- und Produktionsstandorte einrichten. Das kombinierte Gewicht von Pharmaexporten und Feinchemikalien stärkt die Nachfragesichtbarkeit für Premium-Lagerung in norditalienischen Clustern im italienischen Chemikalienlagerhaltungsmarkt.[1]Farmindustria, "Indicatori Farmaceutici 2025," Farmindustria, farmindustria.it

Strategische Handelsposition im Mittelmeerraum

Hafengebundene Kapazitätserweiterungen stärken Italiens Import- und Umschlagrolle für Chemikalien und Zwischenprodukte, die zwischen dem Nahen Osten, Europa und Nordamerika fließen, im italienischen Chemikalienlagerhaltungsmarkt. Das Neue Wellenbrecher-Projekt in Genua ist für die Aufnahme von Ultragro-Containerschiffen ausgelegt und soll den Durchsatz erhöhen, mit einer Investition von 1,3 Milliarden EUR (1,43 Milliarden USD), was größere Anlaufgrößen und Skaleneffekte durch Schiffsvergrößerung unterstützt. Der Importfußabdruck ist mit den Rohstoffrealitäten verknüpft, da ein wesentlicher Anteil der chemischen Inputs Italiens naphthabasiert und mit nahöstlichen Lieferketten verbunden ist, was eine konsistente eingehende Nachfrage nach hafennaher Lagerung und Nahverkehrstransporten im italienischen Chemikalienlagerhaltungsmarkt begründet. Die Darsena-Europa-Erweiterung in Livorno, finanziert von der Europäischen Investitionsbank mit 90 Millionen EUR (99 Millionen USD), bietet zusätzliche Containerkapazität und logistische Optionalität für Spezialitätenproduzenten in der Toskana und Mittelitalien. Die schienengebundene Infrastruktur in Triest, kofinanziert durch europäische Programme, verbindet adriatische Ströme mit mittel- und osteuropäischen Korridoren und schafft grenzüberschreitende Vertriebsmöglichkeiten für die Chemikalienlagerhaltung im italienischen Chemikalienlagerhaltungsmarkt.

Wachstum des Sektors Spezialchemikalien

Italiens Chemieproduktion ist auf Fein- und Spezialsegmente ausgerichtet, wobei Spezial- und Verbraucherchemikalien 55 % des Produktionswerts ausmachen, was über dem Durchschnitt der Europäischen Union von 37 % liegt und den Mix und die Standards der Lagerung im italienischen Chemikalienlagerhaltungsmarkt verändert. Unternehmen, die in wasserbasierenden Beschichtungen, Additiven und biobasierten Zwischenprodukten tätig sind, benötigen segregierte Lagerung mit Kontaminationskontrollen und dokumentationsintensiven Arbeitsabläufen, die Qualitätsmanagenormen wie ISO 9001 widerspiegeln. Regionale Champions wie ERCA im Bereich Spezialzusatzstoffe verdeutlichen die Breite der Formulierungen, die durch Mehrkompartiment- und gefahrensegregierte Einrichtungen im italienischen Chemikalienlagerhaltungsmarkt fließen. Die Nähe zu Forschungszentren in Norditalien erhält einen Rhythmus der Produkterneuerung und maßgeschneiderten Chargen aufrecht, der besser von spezialisierten Betreibern bedient wird, die Compliance, Durchsatz und Reaktionsfähigkeit ausbalancieren können. Die Verschiebung im Produktmix verlagert die Lagerung daher in Richtung Premium-, anpassungsfähiger und rückverfolgbarer Kapazität im italienischen Chemikalienlagerhaltungsmarkt.

Entwicklung des nördlichen Industriedreiecks

Die historische Konzentration von Chemiebeschäftigung und -produktion in der Lombardei, im Piemont, in Venetien und in der Emilia-Romagna erhält die Nachfragesichtbarkeit und das Ausmaß für Drittlogistikinvestitionen im italienischen Chemikalienlagerhaltungsmarkt aufrecht. Die Führungsrolle der Lombardei innerhalb dieses Industriedreiecks kommt Anbietern zugute, die zweckgebundene Gefahrgutkapazität in der Nähe von Chemieparks und nachgelagerten Verarbeitern hinzufügen. TALKEs im Mai 2025 eingeweihtes Gefahrgutlager in Filago im Covestro Chemical Park veranschaulicht den Spezialisierungsschub in der Lombardei, wobei die Vorbereitungen für Seveso-Genehmigungen einen langfristigen Einsatz für den regionalen Cluster im italienischen Chemikalienlagerhaltungsmarkt signalisieren. Enis Versalis-Projekte im Norden, wie die Anlage für recyceltes Polystyrol in Porto Marghera, fügen neue Ströme von Kreislaufmaterialien hinzu, die dedizierte Lagerung und Mischung in der Nähe von Produktionsstandorten benötigen. Der Gesamteffekt besteht darin, die Hub-and-Spoke-Distribution zu stärken, die im nördlichen Industriedreieck für den italienischen Chemikalienlagerhaltungsmarkt verankert ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bürokratische Komplexität und Genehmigungsverzögerungen | - 0.6% | National, besonders ausgeprägt in südlichen Regionen und Neubauprojekten | Mittelfristig (2–4 Jahre) |

| Fragmentiertes Logistiknetzwerk | - 0.5% | National, Konzentrationslücken außerhalb der wichtigsten Knotenpunkte | Langfristig (≥ 4 Jahre) |

| Hohe Arbeits- und Compliance-Kosten | - 0.7% | National, mit Aufschlägen im Norden | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Neubauflächen | - 0.4% | Lombardei, Piemont, Venetien | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Bürokratische Komplexität und Genehmigungsverzögerungen

Genehmigungsfristen für Gefahrgutanlagen bleiben langwierig, da Betreiber im italienischen Chemikalienlagerhaltungsmarkt mehrbehördliche Prüfungen und externe Notfallplanungsanforderungen gemäß SEVESO III erfüllen müssen. Die Frist 2026 für Seveso-Betriebe der oberen Klasse zur Aktualisierung der Sicherheitsberichte erhöht den Druck auf interne Ressourcen und priorisiert kurzfristig Compliance gegenüber Expansion. Lager, die entzündliche, ätzende oder giftige Substanzen handhaben, müssen Risikoszenarien und externe Ereignismodellierungen berücksichtigen, was Genehmigungen und Inspektionen im italienischen Chemikalienlagerhaltungsmarkt erschwert. Diese Verpflichtungen können kritische Projektpfade verlängern, insbesondere bei Neubauten, die auch Flächennutzungsabweichungen und kommunale Abstimmungen erfordern. Infolgedessen werden Brownfield-Umwandlungen und Kapazitätserweiterungen an bestehenden Standorten oft bevorzugt, um den Schwung im italienischen Chemikalienlagerhaltungsmarkt aufrechtzuerhalten.[2]ISPRA, "Die Seveso-Richtlinie und aufkommende Risiken aus dem Energiewandel," ISPRA, isprambiente.gov.it

Hohe Arbeits- und Compliance-Kosten

Die Betriebskosten spiegeln höhere Energie-, Arbeits- und Compliance-Ausgaben wider, die auf die Margen drücken, insbesondere bei temperaturgesteuerten und gefahrensegregrierten Einrichtungen im italienischen Chemikalienlagerhaltungsmarkt. Jährliche Kosten aus dem EU-Emissionshandelssystem belasten chemische Wertschöpfungsketten und ihre zugehörige Logistik erheblich. Während die aktuellen Belastungen im Bereich von Hunderten von Millionen Euro liegen, deuten Prognosen auf einen erheblichen Anstieg bis 2030 hin, der mit einer Reduzierung der kostenlosen Zuteilungen zusammenfällt. Dies entspricht einer unmittelbaren Auswirkung von etwa 660 Millionen USD, mit einer potenziellen Entwicklung hin zu 1,65 Milliarden USD. Die Strompreise blieben erhöht, wobei die italienischen Großhandelspreise im Jahr 2025 bei 120 EUR (132 USD) pro Megawattstunde lagen, verglichen mit 60 EUR (66 USD) in Spanien und Frankreich, was die Kühlungs- und HLK-Kosten im italienischen Chemikalienlagerhaltungsmarkt verstärkt. Die Einhaltung von SEVESO III und CLP-Überprüfungen erfordert auch qualifiziertes Sicherheits- und Qualitätspersonal, was den Lohndruck in den Kernknotenpunkten erhöht. Diese Faktoren machen Automatisierung und Energieeffizienz-Nachrüstungen zu strategischen Prioritäten im gesamten italienischen Chemikalienlagerhaltungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Spezialsegmente durch GMP- und Gefahrstoffvorschriften angetrieben

Speziallager für Chemikalien hielten im Jahr 2025 mit 38,94 % den größten Anteil am Lagertyp, was Italiens Konzentration auf Fein- und Spezialchemikalien und den Bedarf an segregierter, qualitätsgesicherter Lagerung im italienischen Chemikalienlagerhaltungsmarkt widerspiegelt. Temperaturgesteuerte Einrichtungen verzeichnen mit einer CAGR von 5,64 % die schnellste Expansion, da pharmabezogene Volumina eine Stabilität von 2 bis 8 Grad Celsius, validierte Lagerzonen und Prüfpfade erfordern, um Exportströme und den Übergang von der klinischen zur kommerziellen Phase im italienischen Chemikalienlagerhaltungsmarkt zu unterstützen. Betreiber differenzieren sich durch dediziertes Gefahrgutmanagement, Dokumentationskontrolle und Produktintegritätssicherung für Kleinserie-Hochwertsendungen, die typisch für Biotechnologie und fortschrittliche Therapien sind. Diese Anforderungen stimmen mit norditalienischen Clustern überein, wo Biowissenschafts- und Spezialchemieproduzenten Produktions- und Exportzyklen skalieren. Der italienische Chemikalienlagerhaltungsmarkt belohnt weiterhin Standorte, die GMP-Standards, Risikokontrollen für Gefahrstoffe und reaktionsfähige Serviceniveaus kombinieren können, um häufige Produkterneuerungen und kurzlebige Bestände zu verwalten.[3]Europäischer Rat der Chemieindustrie, "Italien," Cefic, cefic.org

Gefahrstofflager sind für entzündliche, ätzende, giftige und oxidierende Substanzen von zentraler Bedeutung, und regulatorische Rahmenbedingungen stärken ihre Nachfrage sowie Kreislaufwirtschaftsströme im italienischen Chemikalienlagerhaltungsmarkt. Im Mai 2025 eröffnete TALKE ein 20.000 Quadratmeter großes Gefahrgutlager in Filago innerhalb des Covestro Chemical Parks, mit Vorbereitungen für Seveso-Genehmigungen und zukünftiger Tank- und Silokapazität, was den langfristigen Ausbau zertifizierter Gefahrstofflagerung in der Lombardei unterstreicht. Der Schwenk zu Kreislaufpolymeren und chemischem Recycling fügt eingehende und intermediäre Ströme hinzu, die Trennung, Rückverfolgbarkeit und Qualitätskontrollschritte in der Nähe von Raffinerie- und Polymerstandorten im italienischen Chemikalienlagerhaltungsmarkt erfordern. Allzwecklagerung bleibt für verpackte Hilfsstoffe und Verbraucherchemikalien relevant, obwohl der Wettbewerb um Logistikimmobilien Brownfield-Neuentwicklungen in der Nähe wichtiger Korridore begünstigt. Die Branche der italienischen Chemikalienlagerhaltung balanciert daher Premium-Compliance-intensive Kapazität mit flexibler Allgemeinlagerung, um ein sich wandelndes Produktportfolio zu bedienen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Chemikalientyp: Entzündliche Flüssigkeiten verankern die Nachfrage

Entzündliche Flüssigkeiten dominierten den italienischen Chemikalienlagerhaltungsmarkt und erfassten im Jahr 2025 einen Anteil von 35,14 %. Diese Kategorie umfasst Lagerkapazitäten, Lösungsmittelmanagement, Erdöldestillate und Monomere, die alle eng mit den vorherrschenden Rohstoffmustern verknüpft sind. Portfolioverschiebungen bei großen Wertschöpfungskettenakteuren verstärken dieses Muster, da Standorte in kreisläufige und biobasierte Outputs investieren, die ebenfalls dedizierte Handhabung entzündlicher Flüssigkeiten, Tanksegregation und Sicherheitssysteme an oder in der Nähe von Produktionskomplexen erfordern. Im italienischen Chemikalienlagerhaltungsmarkt werden giftige Substanzen das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 6,47 % bis 2031. Die erhöhte Nachfrage nach strengen Eindämmungsmaßnahmen treibt diesen Anstieg an, ebenso wie validierte Umweltkontrollen und verstärkte Sicherheitsprotokolle für pharmazeutische Wirkstoffe und ausgewählte Agroinhaltsstoffe. Ätzende Stoffe zeigen eine stetige Entwicklung, die mit Spezialzwischenprodukten für Beschichtungen, Leistungsadditive und industrielle Reinigungslösungen verbunden ist, die korrosionsbeständige Eindämmung und Infrastruktur für das Verschüttungsmanagement benötigen. Oxidationsmittel und andere regulierte Materialien erfordern, obwohl sie volumenmäßig kleiner sind, strenge Segregation und Dokumentation, die zertifizierte Drittanbieter im italienischen Chemikalienlagerhaltungsmarkt begünstigt.

Kreislaufwirtschaftliche Inputs und Outputs schaffen zusätzliche Lagernachfrage für sekundäre Rohstoffe, Pyrolyseöle und recycelte Polymere rund um Industriezentren wie Porto Marghera und den sizilianischen Cluster, wo Enis Versalis Einrichtungen in Betrieb genommen und geplant hat, die die Ströme bis 2028 im italienischen Chemikalienlagerhaltungsmarkt umgestalten werden. Diese Materialien benötigen Dokumentations- und Qualitätsmanagemenpraktiken, die recycelten Inhalt und Rohstoffherkunft nachverfolgen, konsistent mit europäischen Kreislaufzielen. Der Mix der im Transit befindlichen Chemikalien deutet auf ein anhaltendes Wachstum für anpassungsfähige Lagerhaltung hin, die zwischen Gefahrenklassen wechseln kann und dabei die Compliance im italienischen Chemikalienlagerhaltungsmarkt aufrechterhält. Einrichtungen, die Tankfarmen, verpackte Lagerung und intermediäres Mischen unter einem Qualitätssystem vereinen, werden einen Vorteil behalten, da die Portfoliokomplexität zunimmt. Diese Zusammensetzung der Nachfrage hält die Branche der italienischen Chemikalienlagerhaltung auf Fähigkeitsbreite, Prüfungsbereitschaft und Nähe zu Hafen- und Raffinerieressourcen fokussiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Premium im Bereich Pharma und Biowissenschaften überschattet reife Segmente

Die Herstellung von Spezialchemikalien war die größte Endverbraucherbranche mit einem Marktanteil von 32,12 % und spiegelt Italiens Schwerpunkt auf Fein- und Spezialkategorien wider, die saubere, segregierte und qualitätsgemanagte Lagerung im italienischen Chemikalienlagerhaltungsmarkt benötigen. Hersteller von Dispersionen, Hilfsstoffen und Additiven führen häufige Produktrotationen, kleinere Losgrößen und engere Kontaminationskontrollen durch, was alles Drittlogistikanbieter mit spezialisierten Gefahrgut- und Qualitätsmanagementfähigkeiten in der Nähe norditalienischer Cluster begünstigt. Pharmazeutika und Biowissenschaften sind die am schnellsten wachsende Endverbraucherbranche mit einer CAGR von 6,87 % bis 2031, aufgrund einer exportlastigen Ausrichtung, einer beträchtlichen CDMO-Basis und Produkttypen, die eine strenge Lieferkettenkontrolle und Temperaturmanagement im italienischen Chemikalienlagerhaltungsmarkt erfordern. Die kontinuierlichen Upgrades des Sektors bei Verpackung, Serialisierung und Produktintegrität ziehen mehr Mehrwertdienste in Lagerbetriebe, die gemeinsam mit Transportknotenpunkten und Regulierungsbehörden angesiedelt sind. Dies verlagert die Branche der italienischen Chemikalienlagerhaltung in Richtung pharmaqualitätskonforme Infrastruktur, die sich auf Biotechnologie und fortschrittliche Therapien ausrichten kann.

Nachgelagerte Portfolios in Farben, Beschichtungen und Klebstoffen halten ebenfalls eine stetige Aktivität aufrecht, da sich die Verbraucher- und Industrienachfrage entwickelt, obwohl diese Segmente auf etablierte Lager- und Handhabungsstandards im italienischen Chemikalienlagerhaltungsmarkt setzen. Mit Öl und Gas verbundene Zwischenprodukte gehen allmählich zurück, da große Akteure ihr Engagement in Basischemikalien reduzieren und Kapital in Bioraffinierung und Kreislaufprodukte in Italien umleiten, was die Lagerhaltung auf aufkommende Lieferketten und neue Compliance-Regime umlenkt. Lebensmittel- und Futtermittelzusatzstoffe halten dauerhafte Ströme aufrecht, die oft neben Spezialportfolios unter ähnlichen Qualitätssystemen bewegt werden und dazu beitragen, die Basisauslastung in Kernknotenpunkten im italienischen Chemikalienlagerhaltungsmarkt zu stabilisieren. Der Nettoeffekt ist ein Zwei-Geschwindigkeits-Profil, bei dem Pharma- und biobasierte Segmente schneller expandieren, während reife Kategorien den Basislagerungsbedarf im italienischen Chemikalienlagerhaltungsmarkt verankern.

Geografische Analyse

Norditalien konzentriert weiterhin die chemische Aktivität mit 77 % der Branchenbeschäftigung in der Lombardei, im Piemont, in Venetien und in der Emilia-Romagna, was die größte installierte Basis spezialisierter Lagerkapazität im italienischen Chemikalienlagerhaltungsmarkt aufrechterhält. Die Führungsrolle der Lombardei als führende Biowissenschafts- und Chemieregion des Landes lenkt hochwertige Lagerhaltung zu Standorten, die Gefahrguthandhabung mit pharmaqualitätskonformen Qualitätssystemen im italienischen Chemikalienlagerhaltungsmarkt integrieren. Neue Gefahrgutkapazität in Filago, innerhalb eines etablierten Chemieparks, spiegelt ein breiteres Muster von Brownfield- und angrenzenden Investitionen wider, die darauf ausgelegt sind, in der Nähe von Produzenten und technischen Talentpools zu bleiben. Der italienische Chemikalienlagerhaltungsmarkt profitiert auch von der Nähe zu Versalis-Standorten in Mantua, Ferrara und Ravenna, was regionale Ströme sowohl von Basis- als auch von Kreislaufchemikalien stärkt, die zertifizierte Lagerung und Handhabung erfordern.

Hafengeografien sind strategische Knotenpunkte für eingehende Rohstoffe, Zwischenprodukte und fertige Chemikalien, da Infrastrukturaufrüstungen in Genua und Livorno die Optionen für ozeanisch importierte Ladungen im italienischen Chemikalienlagerhaltungsmarkt erweitern. Genuas Neuer Wellenbrecher mit einer Investition von 1,3 Milliarden EUR (1,43 Milliarden USD) ist darauf ausgelegt, größere Schiffe und höhere Anlaufgrößen aufzunehmen, was die Stücklogistikkosten senkt und kapazitätsstärkere Lagermodelle in der Nähe des Hafens unterstützt. Das Darsena-Europa-Containerterminal in Livorno, unterstützt durch eine Finanzierung von 90 Millionen EUR (99 Millionen USD), bietet alternative Routenführung für mittelitalienische Hersteller, einschließlich Spezialchemieproduzenten, und verbessert gleichzeitig die Liegeproduktivität und die Hinterlandkonnektivität. Im Nordosten verbinden die schienengebundenen Entwicklungen in Triest die Adria mit Mitteleuropa und schaffen Lagermöglichkeiten für grenzüberschreitende Konsolidierung und Modalverlagerung im italienischen Chemikalienlagerhaltungsmarkt.

Sizilien und Venetien gewinnen zunehmend an Bedeutung für kreisläufige und biobasierte Lieferketten, die rund um Versalis-Investitionen aufgebaut werden, einschließlich der Anlage für recyceltes Polystyrol in Porto Marghera und der geplanten Bioraffinerie und Chemikalienrecyclinganlage in Priolo, die bis 2028 im italienischen Chemikalienlagerhaltungsmarkt fertiggestellt werden soll. Diese Projekte lenken Ströme in Richtung sekundärer Rohstoffe und Bio-Zwischenprodukte um, die Lagersysteme mit robuster Rückverfolgbarkeit, Dokumentation und Qualitätsprüfung erfordern. Südliche Regionen bieten auch Möglichkeiten für die letzte Meile der Distribution und das Mischen, wie durch Brenntags Erwerb eines Chemikalienlogistikstandorts in Bari demonstriert, der den Zugang zu Adriakorridoren im italienischen Chemikalienlagerhaltungsmarkt erweitert. Unterschiede in der Genehmigungskapazität und Infrastrukturtiefe bestehen weiterhin zwischen den Regionen, was den strategischen Vorteil hafennaher Zonen und reifer Industriecluster im italienischen Chemikalienlagerhaltungsmarkt stärkt.

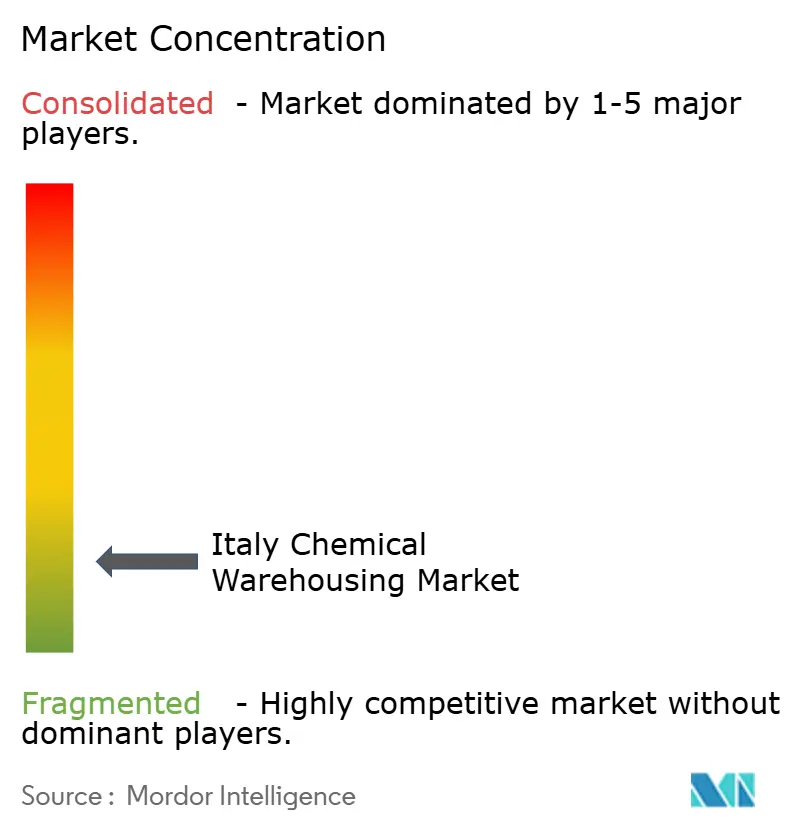

Wettbewerbslandschaft

Der Markt bleibt insgesamt fragmentiert, obwohl hochcompliance- und Speziallagerungssegmente zunehmend unter zertifizierten Betreibern konzentriert sind, die Industriecluster bedienen. Betreiber differenzieren sich durch SQAS für chemische Logistik, ISO 9001 und ISO 45001 für Qualität und Sicherheit sowie pharmaqualitätskonforme Zulassungen, wo anwendbar, was mit dem Produktmix in Feinchemikalien und Biowissenschaften übereinstimmt. Gefahrensegregierte Fähigkeiten und digitale Überwachung sind Basiserwartungen für große Kunden, insbesondere solche, die Temperaturkontrolle und serialisierte Produktströme im italienischen Chemikalienlagerhaltungsmarkt integrieren. Infolgedessen investieren etablierte Akteure weiterhin in Standorte in der Nähe norditalienischer Cluster und wichtiger Häfen, um schnellen Zugang, konforme Handhabung und zuverlässigen Durchsatz im italienischen Chemikalienlagerhaltungsmarkt sicherzustellen.

Jüngste strategische Schritte unterstreichen die Fähigkeitserweiterung und geografische Reichweite. TALKE eröffnete im Mai 2025 ein 20.000 Quadratmeter großes Gefahrgutlager in Filago innerhalb des Covestro Chemical Parks, mit laufenden Seveso-Genehmigungsvorbereitungen und reserviertem Land für Tank- und Siloerweiterungen im italienischen Chemikalienlagerhaltungsmarkt. Auf der Produzentenseite schaffen Enis Versalis-Kreislaufpolymerplattform in Porto Marghera und geplante Bioraffinerie- und Chemikalienrecyclinganlagen in Priolo neue Lageranforderungen für recycelte und biobasierte Materialien und Koprodukte mit Zeitplänen bis 2028 im italienischen Chemikalienlagerhaltungsmarkt.

Pharmazeutische und biowissenschaftliche Kunden fügen spezialisierte Nachfrage hinzu, einschließlich GMP-konformer Zonen, validierter Temperaturkontrolle und prüfungsbereiter Dokumentationsstandards im italienischen Chemikalienlagerhaltungsmarkt. Hersteller wie Chiesi investieren in neue und aufgerüstete Produktionsstandorte in Norditalien, was den Bedarf an nahegelegener Lagerung konsolidiert, die sterile Produkthandhabung und Nachhaltigkeitsverpflichtungen verwalten kann. CDMO-Erweiterungen, wie die aufgerüstete Einrichtung von Adare Pharma Solutions in Pessano mit neuer Verpackungs- und Lagerkapazität, verdeutlichen die verschwimmenden Grenzen zwischen Fertigungsdienstleistungen und Distributionsbereitschaft im italienischen Chemikalienlagerhaltungsmarkt. Diese Schritte deuten auf ein Wettbewerbsfeld hin, in dem Zertifizierungen, Kreislaufbereitschaft und pharmaqualitätskonforme Fähigkeiten die Kundenpräferenzen im italienischen Chemikalienlagerhaltungsmarkt prägen.

Marktführer im Bereich der italienischen Chemikalienlagerhaltung

DHL Group

Talke Logistics

Den Hartogh Logistics

Corsini Srl

Chemical Express

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: TALKE Logistics weihte ein 20.000 Quadratmeter großes Gefahrgutlager in Filago, Bergamo, innerhalb des Covestro Chemical Parks ein, mit einer Lagerkapazität für 20.000 Paletten auf einer Gesamtfläche von 30.000 Quadratmetern, einschließlich zwei 5.000 Quadratmeter großer Kompartimente mit modernen Sprinklersystemen, Vorbereitungen für SEVESO-Genehmigungen und reserviertem Land für zukünftige Tanks und Silos.

- März 2025: Die Chiesi Group kündigte eine Investition von 430 Millionen EUR (473 Millionen USD) an, um ein 124.000 Quadratmeter großes Industriegelände in Nerviano, Mailand, zu erwerben und zu revitalisieren, um ein Exzellenzzentrum für sterile Biologika und Inhalatoren mit Laboratorien vor Ort und einem Photovoltaikpark zu schaffen, der bis 2029 auf Energieautarkie abzielt.

- März 2025: Versalis, ein Eni-Unternehmen, weihte eine Anlage für recycelte Polymere in Porto Marghera, Venedig, ein, mit einer Kapazität von bis zu 20.000 Tonnen pro Jahr an r-GPPS und r-EPS innerhalb der Produktpalette Versalis Revive, die eine effiziente Logistik mit nahegelegenen Versalis-Einrichtungen in Mantua, Ferrara und Ravenna unterstützt.

Berichtsumfang des italienischen Chemikalienlagerhaltungsmarktes

Der Bericht über den italienischen Chemikalienlagerhaltungsmarkt ist segmentiert nach Lagertyp (Allgemeine Lagerhaltung, Speziallager für Chemikalien, Lager für Gefahrstoffe (HAZMAT), Temperaturgesteuerte Chemikalienlager), nach Chemikalientyp (Entzündliche Flüssigkeiten, Ätzende Stoffe, Giftige Substanzen, Oxidationsmittel, Sonstige) sowie nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien, Pharmazeutika & Biowissenschaften, Agrochemikalien, Farben, Beschichtungen & Klebstoffe, Lebensmittel- & Futtermittelzusatzstoffe, Öl & Gas / Petrochemikalien, Sonstige). Die Marktprognosen werden in Wert (Milliarden USD) angegeben.

| Allgemeine Lagerhaltung |

| Speziallager für Chemikalien |

| Lager für Gefahrstoffe (HAZMAT) |

| Temperaturgesteuerte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Ätzende Stoffe |

| Giftige Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika & Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen & Klebstoffe |

| Lebensmittel- & Futtermittelzusatzstoffe |

| Öl & Gas / Petrochemikalien |

| Sonstige |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager für Chemikalien | |

| Lager für Gefahrstoffe (HAZMAT) | |

| Temperaturgesteuerte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Ätzende Stoffe | |

| Giftige Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika & Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen & Klebstoffe | |

| Lebensmittel- & Futtermittelzusatzstoffe | |

| Öl & Gas / Petrochemikalien | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Chemikalienlagerhaltungsmarkt aktuell und wie ist der Wachstumsausblick?

Die Marktgröße des italienischen Chemikalienlagerhaltungsmarktes betrug im Jahr 2025 1,54 Milliarden USD und soll bis 2031 einen Wert von 2,01 Milliarden USD erreichen, was einer CAGR von 4,08 % von 2026 bis 2031 entspricht.

Welche Endverbraucher treiben das schnellste Wachstum in der italienischen Chemikalienlagerhaltung an?

Pharmazeutika und Biowissenschaften sind die am schnellsten wachsenden Nutzer aufgrund der Exportintensität und der CDMO-Aktivität, die GMP-konforme, temperaturgesteuerte und prüfungsbereite Lagerung erfordern.

Wo ist die Lagernachfrage innerhalb Italiens am stärksten konzentriert?

Die Nachfrage konzentriert sich im nördlichen Industriekern der Lombardei, des Piemonts, Venetiens und der Emilia-Romagna, unterstützt durch hafennahe Infrastruktur in Genua, Livorno und Triest.

Welche Trends prägen die Einrichtungsspezifikationen im gesamten italienischen Chemikalienlagerhaltungsmarkt?

Ein höherer Anteil an Spezial- und Feinchemikalien, exportorientierte Pharmavolumina und Kreislaufpolymere treiben die Nachfrage nach Temperaturkontrolle, Gefahrensegregation, Rückverfolgbarkeit und Nähe zu Häfen und Clustern voran.

Wie beeinflussen Hafeninvestitionen die Chemikalienlagerhaltung in Italien?

Genuas Neuer Wellenbrecher und die Darsena-Europa-Erweiterung in Livorno verbessern Anlaufgrößen und Routenoptionen, was größervolumige Lagerung, schnellere Zollabwicklung und bessere Hinterlanddistribution unterstützt.

Welche Compliance-Regime sind für Betreiber in Italien am relevantesten?

Zu den wichtigsten Regimen gehören SEVESO-III-Anforderungen, REACH- und CLP-Verpflichtungen, SQAS für chemische Logistik, ISO 9001 und ISO 45001 sowie AIFA-bezogene GMP-Aufsicht für pharmabezogene Lagerung.

Seite zuletzt aktualisiert am: