Irischer Telekommunikations-MNO-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

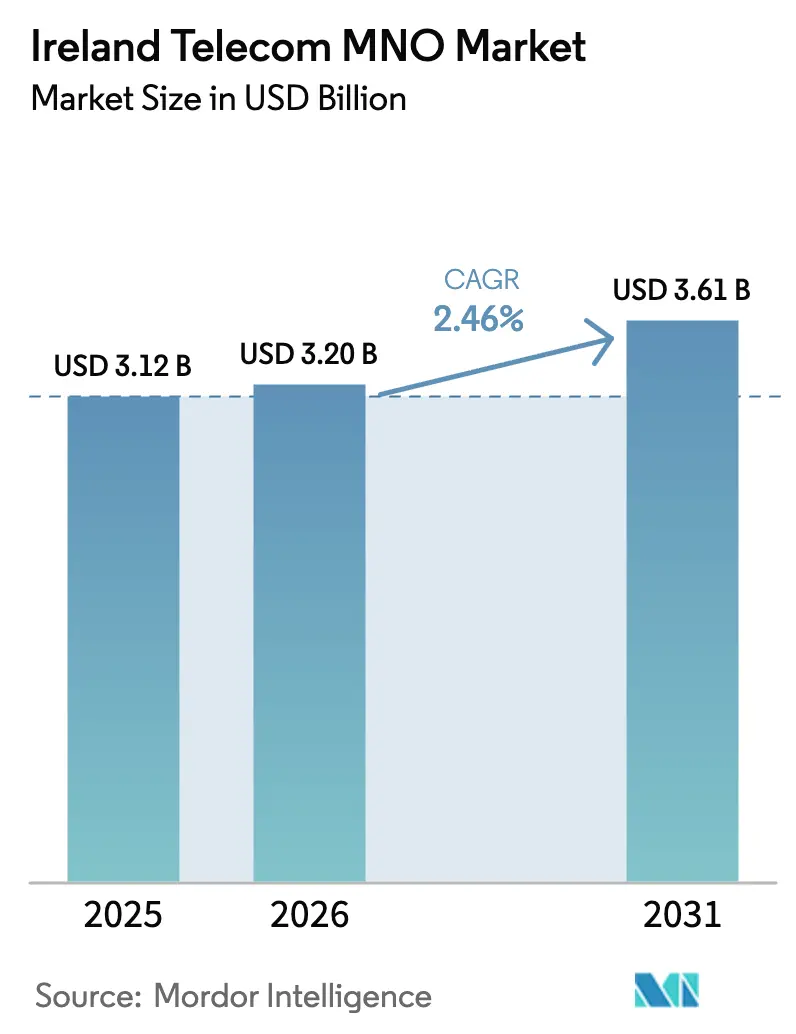

| Marktgröße im Basisjahr (2025) | 3.12 Milliarden US-Dollar |

| Marktgröße (2026) | 3.2 Milliarden US-Dollar |

| Marktgröße (2031) | 3.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.46% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des irischen Telekommunikations-MNO-Marktes von ����������

Die Größe des irischen Telekommunikations-MNO-Marktes wurde im Jahr 2025 auf 3,12 Milliarden USD geschätzt und soll von 3,2 Milliarden USD im Jahr 2026 auf 3,61 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,46 % während des Prognosezeitraums (2026–2031).

Der zunehmende Preiswettbewerb, stagnierende Spracherlöse und die stetige Verlagerung des Nachrichtenverkehrs zu Over-the-Top-Anwendungen erklären die moderate Wachstumsrate. Dennoch orientiert sich der irische Telekommunikations-MNO-Markt weiterhin auf datenzentriertes Wachstum, da die 5G-Abdeckung ausgebaut wird, während die mit dem Nationalen Breitbandplan verbundene Wholesale-Backhaul-Vermietung neue Erlöskanäle eröffnet. Die Digitalisierung von Unternehmen, insbesondere softwaredefinierte Weitverkehrsnetze und Multi-Cloud-Konnektivität, dämpft zusätzlich den Druck auf die Topline. Die Konsolidierung unter Turmbetreibern und die F&E-Verpflichtungen der Anbieter unterstreichen den langfristigen Infrastrukturausblick.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistungstyp hielten Daten- und Internetdienste im Jahr 2025 einen Anteil von 52,67 % am irischen Telekommunikations-MNO-Markt, während IoT- und M2M-Dienste bis 2031 die schnellste CAGR von 2,67 % verzeichnen sollen.

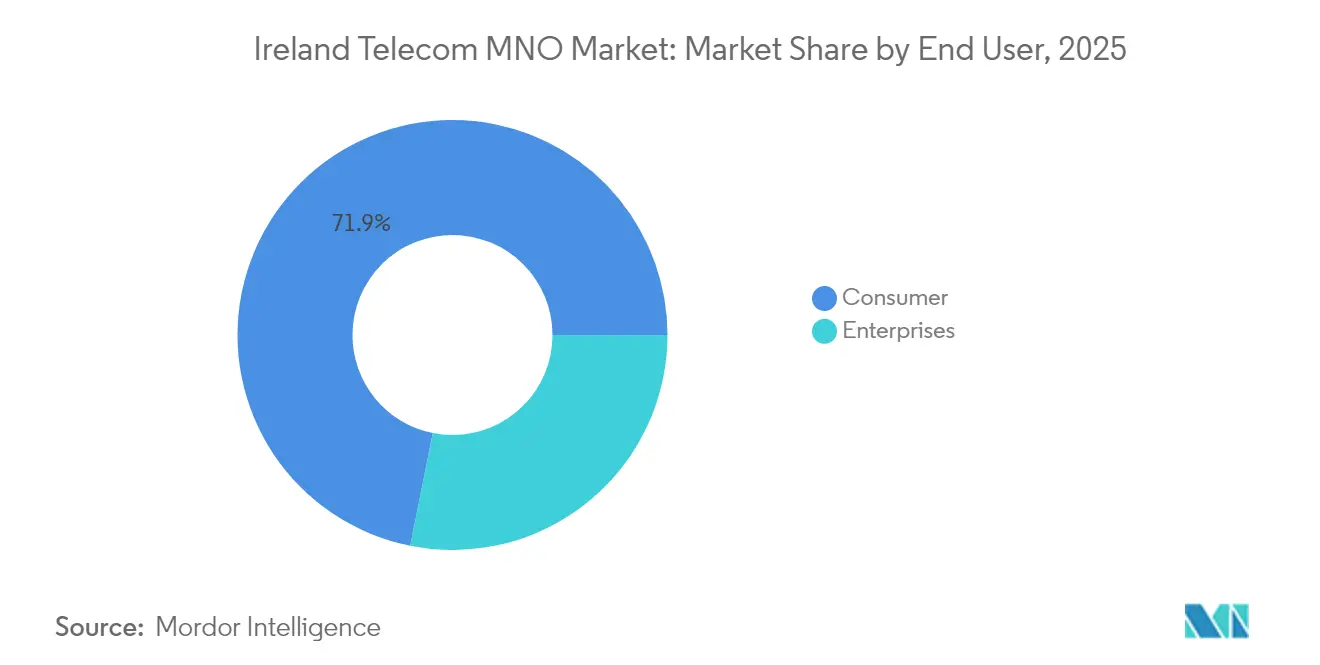

- Nach Endnutzer entfielen im Jahr 2025 71,85 % der Größe des irischen Telekommunikations-MNO-Marktes auf Verbraucherdienste, während das Unternehmenssegment bis 2031 mit einer CAGR von 2,76 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des irischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von 5G-Standalone als Katalysator für die Nachfrage nach festem Drahtloszugang | +0.8% | National, frühe städtische Gewinne | Mittelfristig (2–4 Jahre) |

| EU-Ziele für das digitale Jahrzehnt treiben Glasfasersubventionen voran | +0.6% | National, Schwerpunkt ländlicher Raum | Langfristig (≥ 4 Jahre) |

| Verlagerung von Unternehmen hin zu softwaredefiniertem Weitverkehrsnetz und Multi-Cloud-Konnektivität | +0.5% | Dublin & Cork | Kurzfristig (≤ 2 Jahre) |

| Neue MVNO-Marktteilnehmer nutzen eSIM für Nischensegmente | +0.3% | Landesweit | Mittelfristig (2–4 Jahre) |

| Erlöse aus Wholesale-Backhaul-Vermietung im Rahmen des Nationalen Breitbandplans | +0.4% | Ländliche 540.000 Liegenschaften | Langfristig (≥ 4 Jahre) |

| Frühzeitige Neuwidmung des 6-GHz-Spektrums für Wi-Fi-7-Entlastung | +0.2% | Städtische Unternehmenszonen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Einführung von 5G-Standalone als Katalysator für die Nachfrage nach festem Drahtloszugang

Three Ireland führte mit Ericsson einen 5G-Standalone-Dienst ein und schuf damit einen Leistungsvorsprung, der Niedriglatenz-Slices für den festen Drahtloszugang in unterversorgten Gebieten unterstützt. Frühe Unternehmenstests bestätigen Latenzgewinne unter 10 ms und Durchsatzspitzen über 1 Gbps, was auf kommerzielles Potenzial jenseits des mobilen Breitbands hindeutet.[1]Fierce Wireless Staff, "Three Ireland aktiviert eigenständigen 5G-Kern," fiercewireless.com Eir verzeichnete im Jahr 2024 einen Anstieg des 5G-Datenverkehrs um 130 %, was die latente Nachfrage bei zunehmender Abdeckung verdeutlicht. Die nationale 5G-Verfügbarkeit liegt jedoch bei 9,2 % der Verbindungszeit, was Spielraum für abdeckungsgetriebenes Wachstum unterstreicht. Die Wirtschaftlichkeit des festen Drahtloszugangs ist besonders günstig in dünn besiedelten Landkreisen, wo das Verlegen von Glasfaserkabeln kostenunwirtschaftlich bleibt. Da die Spektrumneuwidmung und Turmteilungsvereinbarungen voranschreiten, ist der irische Telekommunikations-MNO-Markt gut positioniert, um den festen Drahtloszugang in Vororten und im ländlichen Raum mittelfristig zu monetarisieren.

EU-Ziele für das digitale Jahrzehnt treiben Glasfasersubventionen voran

Irland hat sich im Rahmen des Rahmenprogramms „Digitales Irland” zur Gigabit-Konnektivität für alle Haushalte bis 2028 und zur flächendeckenden 5G-Versorgung bis 2030 verpflichtet. [2]Europäische Kommission, "Irlands Aufbau- und Resilienzplan," europeancommission.europa.euEine Zuweisung von 19 Millionen EUR aus dem Aufbau- und Resilienzplan kompensiert die Baukosten im ländlichen Raum, während das bevorstehende Gigabit-Infrastrukturgesetz die Genehmigungsverfahren vereinfacht. Eir hat bereits 70 % seines Ziels von 1,9 Millionen FTTP-Anschlüssen erreicht und weist eine Nutzungsrate von 37 % auf – die höchste im Markt. [3] Silicon Republic, "Eir erreicht 70 % des FTTP-Ausbaus von 1,9 Millionen," siliconrepublic.comDie Fortschritte beim Nationalen Breitbandplan ermöglichen es MNOs, fertiggestellte Glasfaser-Backhaul-Kapazitäten zu mieten, was die Investitionsausgaben senkt und die Amortisationszeiten verkürzt.

Verlagerung von Unternehmen hin zu softwaredefiniertem Weitverkehrsnetz und Multi-Cloud-Konnektivität

Die Ausgaben für Unternehmenskonnektivität wachsen weiterhin schneller als das BIP-Wachstum, da hybrides Arbeiten, Zero-Trust-Sicherheit und Cloud-Migration die IKT-Budgets umgestalten. Telekommunikationsunternehmen erfassen nun rund 27 % der Unternehmenstechnologieausgaben, die über reine Konnektivität hinausgehen. Übernahmen wie der Kauf von Centrecom durch IP Telecom verdeutlichen die Absicht der Betreiber, ihre Portfolios für verwaltete Dienste zu vertiefen. McKinsey erwartet, dass die Kernkonnektivität für Unternehmen bis 2028 die größte B2B-Angrenzung bleibt und Netzbetreiber belohnt, die softwaredefinierte Weitverkehrsnetze mit privatem 5G und Edge-Computing bündeln. Infolgedessen soll der Unternehmensanteil am irischen Telekommunikations-MNO-Markt von 21 % im Jahr 2025 auf 29 % bis 2027 steigen.

Neue MVNO-Marktteilnehmer nutzen eSIM für Nischensegmente

Der Markteintritt von Sky Mobile im September 2024 verdeutlicht den erneuerten MVNO-Schwung. Sein EUR-15-Plan „Preis fürs Leben” nutzt das Netz von Vodafone und die eSIM-Bereitstellung, um kostenbewusste Familien anzusprechen. Die Regulierungsanalyse von ComReg hebt Asymmetrien bei den Wholesale-Tarifen hervor, die die MVNO-Margen nach wie vor belasten, insbesondere bei unbegrenzten Datentarifen. Dennoch verringert die eSIM-Flexibilität die Einstiegshürden und unterstützt Angebote zur Unternehmensflottenverwaltung, bei denen MVNOs wertschöpfende Analysen überlagern können. Da erwartet wird, dass 70 % der irischen Unternehmen bis 2028 zellulares IoT einsetzen werden, stellen spezialisierte MVNOs einen moderaten, aber positiven Rückenwind für den irischen Telekommunikations-MNO-Markt dar.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wholesale-Zugangsentgelte schränken MVNO-Margen ein | –0.7% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen beim Glasfaserausbau aufgrund von Wegerechtsstreitigkeiten | –0.5% | Ländliche Planungszonen | Mittelfristig (2–4 Jahre) |

| Stagnierende Sprach-ARPU infolge von OTT-Substitution | –0.9% | Alle Segmente | Langfristig (≥ 4 Jahre) |

| Geringe ländliche Bevölkerungsdichte verlängert 5G-Amortisationszeiträume | –0.6% | 25 % des Territoriums | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe Wholesale-Zugangsentgelte schränken MVNO-Margen ein

Die O2-Three-Fusion von 2014 konzentrierte die Netzwerkressourcen in den Händen von drei etablierten Betreibern, und der vorgeschriebene, aber kapazitätsbegrenzte MVNO-Zugang hat wenig dazu beigetragen, das Preisgefüge neu auszubalancieren. ComReg-Studien zeigen Wholesale-Datentarife, die mehrere EU-Mitbewerber übertreffen, was die Lebensfähigkeit von Neueinsteigern bei unbegrenzten Datentarifen einschränkt. Virgin Mobile verließ das Segment im Jahr 2024, was frühere Rückzüge von iD Mobile widerspiegelt. Untermarken wie GoMo und 48 erschweren die Preisdisziplin zusätzlich und verringern den Spielraum für MVNO-Differenzierung. Sofern die bevorstehende EU-Kostenmodellaktualisierung keine spürbare Wholesale-Entlastung bringt, wird der MVNO-Beitrag zum irischen Telekommunikations-MNO-Markt hinter seinem vollen Wettbewerbspotenzial zurückbleiben.

Verzögerungen beim Glasfaserausbau aufgrund von Wegerechtsstreitigkeiten

Genehmigungs- und Wegerechtsverhandlungen verzögern ländliche Glasfaserprojekte häufig um mehr als zwei Jahre. Einwände von Grundstückseigentümern und Bedenken hinsichtlich visueller Beeinträchtigungen erzwangen mehrere Umwegführungen in den Landkreisen Mayo und Donegal, was die Kosten pro Liegenschaft auf über 7.000 EUR trieb. Oberirdische Alternativen stoßen auf Planungseinwände, während Mikrokanalösungen die Tiefbaukosten erhöhen. Obwohl das Gigabit-Infrastrukturgesetz eine einheitliche Genehmigungsstelle verspricht, hält der Umsetzungsverzug kurzfristige Ausbauprojekte anfällig für rechtliche Verzögerungen. Ein verzögerter Glasfaserausbau verlangsamt die Verfügbarkeit von 5G-Fronthaul und verlängert die Amortisationszeiträume für den irischen Telekommunikations-MNO-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendominanz inmitten der IoT-Beschleunigung

Daten- und Internetdienste kontrollierten im Jahr 2025 52,67 % des Marktanteils des irischen Telekommunikations-MNO-Marktes, was die Verlagerung der Verbraucher hin zu Video-Streaming, Remote-Arbeit und Cloud-Gaming widerspiegelt. Die Betreiber verzeichneten zweistelliges Datenverkehrswachstum, wobei Eir einen Anstieg der mobilen Datenmenge um 80 % seit 2020 anführte. Sprach- und SMS-Erlöse erodierten parallel weiter, da WhatsApp und Teams den Legacy-Datenverkehr kanalisierten. IoT- und M2M-Verbindungen sollen trotz ihrer noch kleinen Basis bis 2031 eine CAGR von 2,67 % verzeichnen – die schnellste unter allen Dienstleistungslinien – unterstützt durch die Kommerzialisierung von LTE-M und 5G NR-RedCap. Der irische Telekommunikations-MNO-Markt stützt sich daher zunehmend auf die Monetarisierung von Daten und Maschinenkonnektivität, um den Rückgang bei Sprachdiensten auszugleichen.

Der Ausblick deutet darauf hin, dass der wirtschaftliche Beitrag von IoT bis 2030 um das Vierfache steigen könnte, da Unternehmen ihre Lieferketten digitalisieren. eSIM-Funktionen ermöglichen eine reibungslose Gerätebereitstellung über die Netzabdeckungen von Vodafone, Three und Eir hinweg und senken die Kosten für Vor-Ort-Einsätze. Netzbetreiber, die Konnektivität mit Geräteverwaltung und Analysen bündeln, werden inkrementelle Margen erzielen. Der anhaltende Preisdruck bei unbegrenzten Verbraucherdatentarifen bedeutet jedoch, dass der ARPU-Anstieg von differenzierten Dienstleistungsstufen abhängt, wie z. B. Niedriglatenz-Gaming-Pässen oder Zero-Rating für ausgewählte Streaming-Plattformen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verbraucherresilienz gegenüber Unternehmenswachstum

Verbraucherkonten lieferten im Jahr 2025 71,85 % der Größe des irischen Telekommunikations-MNO-Marktes und unterstreichen damit ihr dauerhaftes Gewicht trotz einer reifenden Abonnentenbasis. Inflationsindexierte Tarife, die von Betreibern in den Jahren 2023 und 2024 eingeführt wurden, bewahrten die Erlöse teilweise, auch wenn die Abwanderung in einkommensschwachen Gruppen zunahm. Unterdessen ist der Unternehmenserlös auf dem Weg zu einer CAGR von 2,76 % bis 2031, da Unternehmen softwaredefinierte Weitverkehrsnetze, sicheren Zugangsdienst-Edge (SASE) und privates 5G einsetzen. Three Ireland hat 1,1 Milliarden EUR für die Netzmodernisierung reserviert, die explizit auf große Unternehmenskunden abzielt.

Die wachsende Nachfrage nach Edge-Computing zur Unterstützung von KI-Arbeitslasten wird den Bandbreitenbedarf von Unternehmen weiter steigern. Analysten prognostizieren, dass bis 2026 90 % der irischen Unternehmen generative KI-Modelle in operative Prozesse integrieren werden, was die Bedeutung von Niedriglatenzverbindungen erhöht. Auf der Verbraucherseite gewinnen Festnetz-Mobilfunk-Konvergenzpakete an Zugkraft und unterstützen die Kundenbindung. Dennoch implizieren die Wettbewerbsdynamiken, dass digitale Unternehmenslösungen den lukrativeren Upsell-Pfad darstellen und Netzbetreibern eine Absicherung gegen sinkende Verbraucher-ARPU bieten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die städtische Konzentration begünstigt die Netzwerkökonomie, wobei Dublin, Cork und Galway eine höhere Auslastung und schnellere 5G-Verbindungszeiten liefern. Eir erreicht nun 70 % der Bevölkerungsabdeckung mit 5G, und Three strebt bis Jahresende 75 % an, während die ländliche 5G-Verfügbarkeit im Durchschnitt unter 10 % der Verbindungszeit liegt. Der irische Telekommunikations-MNO-Markt verzeichnet daher unterschiedliche regionale Leistungen, da Kapazitätsinvestitionen städtische Korridore priorisieren.

Der ländliche Ausbau hängt stark vom Glasfasernetz des Nationalen Breitbandplans ab, das bis 2026 540.000 Liegenschaften erschließen soll. Wholesale-Backhaul-Mietverträge verschaffen MNOs wirtschaftlichen Zugang zu Gigabit-Verbindungen, obwohl Wegerechtverzögerungen die aktiven Verbindungen bisher auf nur 75.000 begrenzt haben. Vodafones Open-RAN-Pilotprojekt an 30 ländlichen Standorten versorgt rund 45.000 Kunden und demonstriert ein kostengünstigeres Abdeckungsmodell. Da EU-Subventionen freigeschaltet werden und die Turmteilung ausgebaut wird, sollen MNOs das Stadt-Land-Gefälle langfristig schließen.

Die Spektrumstrategie variiert je nach Geografie. Das Niedrigband bei 700 MHz ist die primäre ländliche Abdeckungsschicht, während das Mittelband bei 3,6 GHz in dicht besiedelten Vororten für Kapazität gebündelt wird. Die Neuwidmung von 6 GHz für Wi-Fi 7 könnte den Innenraumverkehr in Geschäftsvierteln entlasten und lizenziertes Spektrum für die Mobilität freigeben. Zusammen bilden diese Maßnahmen die Grundlage für eine schrittweise Angleichung der regionalen Leistungsunterschiede, obwohl die Erträge hauptsächlich nach 2027 sichtbar werden.

Wettbewerbslandschaft

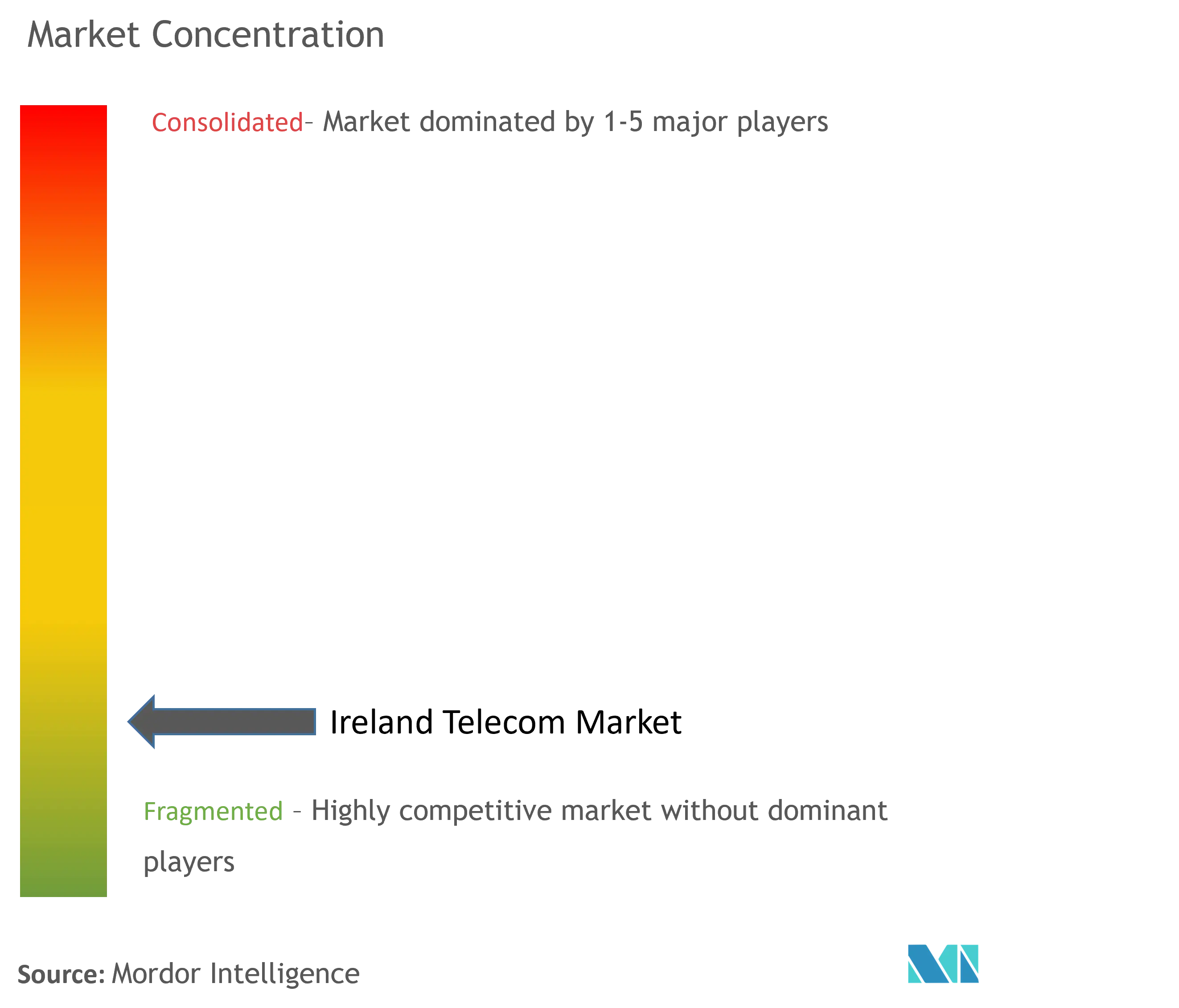

Der irische Telekommunikations-MNO-Markt ist ein Oligopol, das von Eir, Vodafone Ireland und Three Ireland dominiert wird. Das Trio kontrolliert zusammen nahezu jeden Makrostandort und schafft damit hohe Markteintrittsbarrieren für reine Netzwerkherausforderer. Three führt beim Abonnentenanteil mit 48,7 % nach aggressiven SIM-only-Aktionen. Eir liegt bei der 5G-Verfügbarkeit mit 74 % vorne, während Vodafone mit 1,7 Millionen erschlossenen Haushalten die Glasfasernetzabdeckung dominiert.

Der Wettbewerb hat sich hin zu wertsteigernden Bündeln statt zu Schlagzeilen-Preissenkungen verlagert. Beispiele hierfür sind Vodafones unbegrenzte Datentarife mit TV-Streaming-Zusatzoptionen und Eirs Rabatte für Festnetz-Mobilfunk-Konvergenz. Die regulatorische Kontrolle hat zugenommen, wobei ComReg ein Verbot automatischer inflationsgebundener Preiserhöhungsklauseln fordert, die als verbraucherschädlich eingestuft werden. Die irische Telekommunikations-MNO-Branche erlebt auch eine Infrastrukturausrichtung: Der Kauf von Cellnex-Vermögenswerten durch Phoenix Tower für 971 Millionen EUR konsolidiert die passive Infrastruktur und könnte die Mietexpansion für kleinere MVNOs ankurbeln.

Anbieterallianzen spielen eine wichtige Rolle. Ericssons F&E-Verpflichtung von 200 Millionen EUR in Athlone sichert lokales Fachwissen in cloud-nativen Kernfunktionen und beschleunigt den Rollout von Standalone-5G. Parallel Wireless liefert Open-RAN-Kits für Vodafones ländliches Programm und deutet auf eine vielfältigere Lieferkette hin. Insgesamt signalisieren diese Schritte, dass die langfristige Differenzierung von der Netzwerkleistung, der Tiefe der Unternehmenslösungen und der Agilität bei der Nutzung neuer Spektrumbänder abhängen wird.

Führende Unternehmen der irischen Telekommunikations-MNO-Branche

Eir Mobile

Vodafone Ireland

Three Ireland

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Ericsson bestätigte eine F&E-Erweiterung von 200 Millionen EUR in Athlone zur Skalierung von intelligenter Automatisierung und Standalone-5G-Fähigkeiten.

- März 2025: Three Ireland meldete einen Abonnentenanteil von 48,7 % nach kumulativen Investitionen von 2 Milliarden EUR, darunter 1,1 Milliarden EUR für Netzwerkaufrüstungen.

- Februar 2025: Virgin Media Ireland plante den ersten 5-Gigabit-Glasfaser-Breitbandstart des Landes für Q2 2025 inmitten eines jährlichen Datenkonsumwachstums von 11 %.

- Dezember 2024: Equinix stimmte der Übernahme des irischen Rechenzentrumportfolios von BT für 59 Millionen EUR zu.

Berichtsumfang des irischen Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der Telekommunikations-MNO-Markt umfasst eine eingehende Trendanalyse auf Basis von Konnektivität wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, dürften die Einführung von Telekommunikationsdiensten in Irland vorantreiben.

Der irische Telekommunikations-MNO-Markt ist nach Diensten segmentiert (Sprachdienste (leitungsgebunden und drahtlos), Daten- und Nachrichtendienste, OTT- und Pay-TV-Dienste). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert in USD angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Wholesale-Dienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Wholesale-Dienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der irische Telekommunikations-MNO-Markt derzeit?

Der Markt beläuft sich ab 2026 auf 3,2 Milliarden USD.

Mit welcher CAGR wird das Marktwachstum erwartet?

Es wird erwartet, dass der Markt mit einer CAGR von 2,46 % wächst und einen Wert von 3,61 Milliarden USD erreichen soll.

Wie schnell wächst das Unternehmenssegment?

Die Unternehmenskonnektivitätserlöse sollen zwischen 2026 und 2031 mit einer CAGR von 2,76 % wachsen.

Welcher Betreiber führt beim Abonnentenanteil?

Three Ireland führt mit einem Abonnentenanteil von 48,7 % nach starken SIM-only-Gewinnen.

Wie wird der Nationale Breitbandplan die MNO-Erlöse beeinflussen?

Das Glasfasernetz des Plans ermöglicht Wholesale-Backhaul-Vermietung, die den Erlösrückgang durch die Erschließung neuer ländlicher Einkommensströme abmildern kann.

Welche Rolle spielen MVNOs künftig?

MVNOs werden auf Nischen-Verbraucher- und IoT-Segmente abzielen, aber hohe Wholesale-Entgelte begrenzen ihr unmittelbares Skalierungspotenzial.

Seite zuletzt aktualisiert am: