ІСІ№°щ°міЩІµ°щöß±р und Marktanteil im Bereich integriertes Risikomanagement

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ІСІ№°щ°міЩІµ°щöß±р (2026) | 17.76 Milliarden US-Dollar |

| ІСІ№°щ°міЩІµ°щöß±р (2030) | 26.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fГјr integriertes Risikomanagement von єЪБПХэДЬБї

Die ІСІ№°щ°міЩІµ°щöß±р fГјr integriertes Risikomanagement wird voraussichtlich von 16,36 Milliarden USD im Jahr 2025 auf 17,76 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 26,55 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 8,38 % Гјber den Zeitraum 2026–2031 entspricht. Mehrere KrГ¤fte konvergieren, um diese Expansion voranzutreiben. Der Digital Operational Resilience Act der EU verpflichtet Finanzunternehmen zur Einbettung operationeller Risikokontrollen, Ransomware-Verluste beliefen sich 2024 im Durchschnitt auf 4,54 Millionen USD pro Datenschutzverletzung, und die Corporate Sustainability Reporting Directive verpflichtet 50.000 europГ¤ische Unternehmen zur Offenlegung von Klima- und ESG-Risiken.[1]EuropГ¤ische Kommission, "Corporate Sustainability Reporting Directive," ec.europa.eu і§ґЗґЪіЩ·ЙІ№°щ±р±фГ¶ІхіЬІФІµ±рІФ dominieren den Markt fГјr integriertes Risikomanagement bereits dank Echtzeit-Dashboards, die Cyber-, Compliance- und Drittanbieterrisiken aggregieren, wГ¤hrend die Cloud-Bereitstellung die EinfГјhrungszyklen von 18 Monaten auf sechs Monate verkГјrzt. Der Ausgabenschwung wird durch hohe BuГџgelder verstГ¤rkt: Das US-amerikanische Ministerium fГјr Gesundheit und Soziale Dienste verhГ¤ngte zwischen 2023 und 2025 HIPAA-Strafen in HГ¶he von 5,1 Milliarden USD. Die nordamerikanische Nachfrage bleibt unter strengen SEC-Vorschriften zur Offenlegung von Cybersicherheits- und Klimadaten stark, und der asiatisch-pazifische Raum wГ¤chst schnell, da China und Indien ihre Datenschutzgesetze verschГ¤rfen.

Wichtigste Erkenntnisse des Berichts

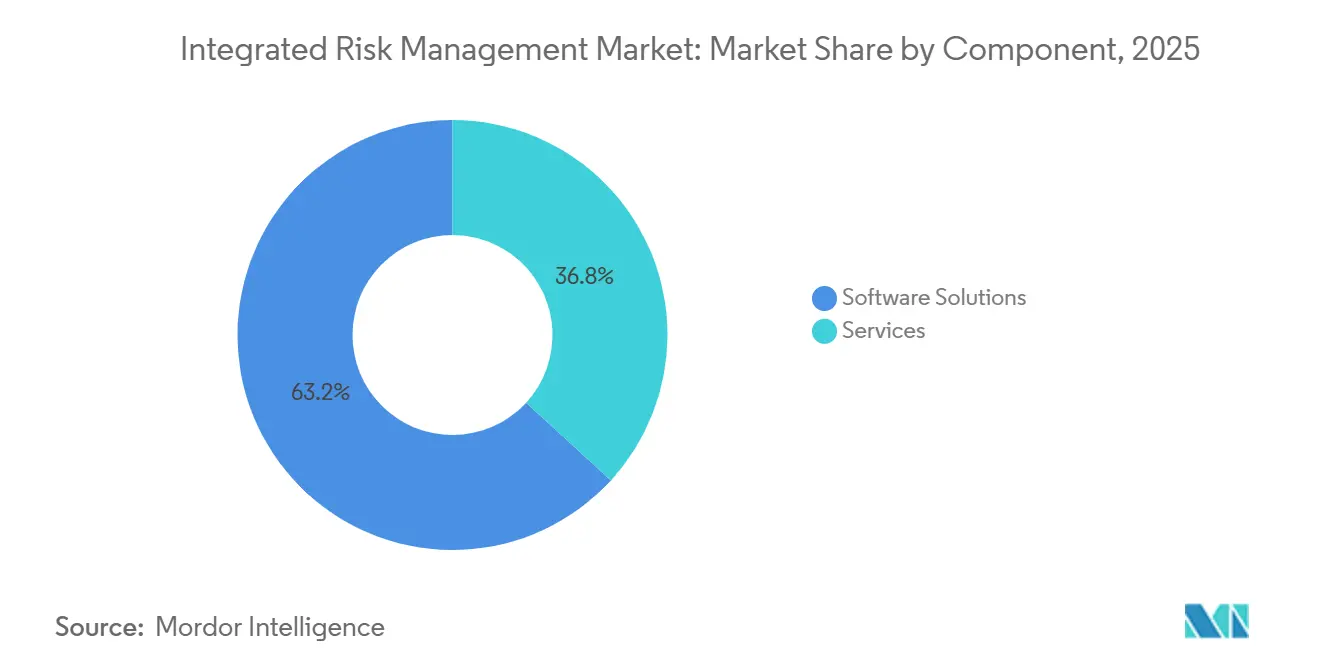

- Nach Komponente erfasste Software im Jahr 2025 einen Umsatzanteil von 63,18 %, während Risikoanalyse- und Berichtsmodule bis 2031 mit einer CAGR von 9,11 % voranschreiten.

- Nach Bereitstellungsmodus hielten Cloud-Bereitstellungen im Jahr 2025 einen Ausgabenanteil von 71,24 % und werden voraussichtlich bis 2031 mit einer CAGR von 8,41 % wachsen.

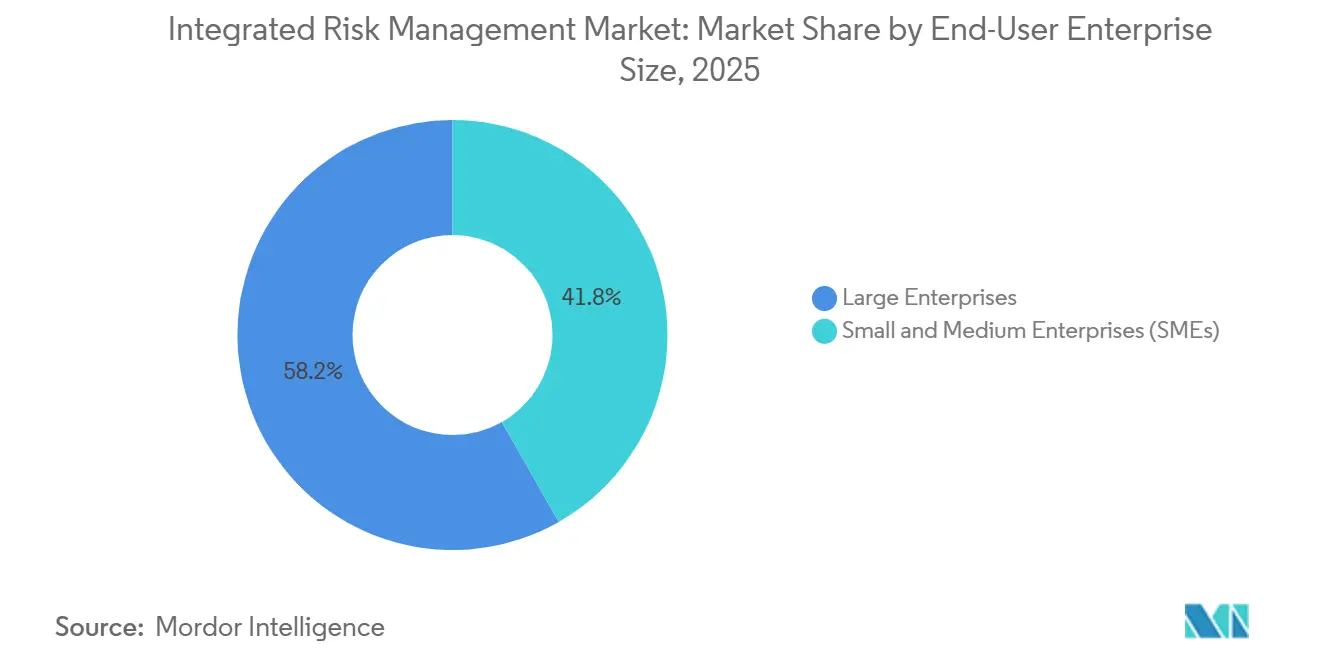

- Nach Unternehmensgröße entfielen auf іТ°щґЗГџіЬІФіЩ±р°щІФ±ріуіѕ±рІФ 58,23 % der Ausgaben im Jahr 2025, wГ¤hrend kleine und mittlere Unternehmen zwischen 2026 und 2031 mit einer CAGR von 10,51 % beschleunigen.

- Nach Endnutzerbranche entfielen auf Banken, Finanzdienstleistungen und Versicherungen 23,91 % der Ausgaben im Jahr 2025, wobei Gesundheitswesen und Biowissenschaften mit einer CAGR von 12,49 % bis 2031 die schnellste Entwicklung verzeichnen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Marktanteil von 41,84 % im Bereich integriertes Risikomanagement, während der asiatisch-pazifische Raum mit einer CAGR von 11,42 % über 2026–2031 den schnellsten Anstieg verzeichnet.

Hinweis: Die ІСІ№°щ°міЩІµ°щöß±р und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzungsrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fГјr integriertes Risikomanagement

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität globaler regulatorischer Rahmenbedingungen | +2.1% | Europa, Nord- amerika, Ausstrahlungseffekte auf asiatisch-pazifische multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Eskalation von Cybersicherheitsbedrohungen und Datenschutzverletzungen | +1.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasante digitale Transformation und Cloud-Einführung | +1.5% | Global, angeführt von Nord- amerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung von Drittanbieter- und Lieferkettenökosystemen | +1.2% | Global, konzentriert in asiatisch-pazifischen und europäischen Knotenpunkten | Langfristig (≥ 4 Jahre) |

| Verpflichtende ESG- und Klimarisikooffenlegungsregime | +1.0% | Europa, Nord- amerika, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitaler Zwilling für Risiko- simulation kritischer Infrastrukturen | +0.6% | Nordamerika, Europa, Piloteinsatz in Energiekorridoren des Nahen Ostens | Langfristig (≥ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Komplexität globaler regulatorischer Rahmenbedingungen

Der Digital Operational Resilience Act der Europäischen Union trat im Januar 2025 vollständig in Kraft und verpflichtet Finanzunternehmen, die Resilienz ihrer Informations- und Kommunikationstechnologien innerhalb strenger Meldefristen nachzuweisen.[2]Europäische Bankenaufsichtsbehörde, "Digital Operational Resilience Act," eba.europa.eu Parallele Mandate wie die Corporate Sustainability Reporting Directive und überarbeitete DSGVO-Einwilligungsregeln zwingen Unternehmen dazu, Datenschutz-, Cyber-, ESG- und Drittanbieterrisiken in einem System zu aggregieren, was die Nachfrage nach Plattformen für den Markt für integriertes Risikomanagement steigert. Multinationale Banken sehen sich zudem DORA-Klauseln gegenüber, die das Outsourcing an Anbieter ohne Resilienz-Zertifizierungen untersagen und Kaskaden von Sorgfaltsprüfungen auslösen, die Tabellenkalkulationen nicht bewältigen können. Überlappende Gesetze beeinflussen nun den Zugang zu Kapital; bei der Europäischen Wertpapier- und Marktaufsichtsbehörde eingereichte Prospekte müssen Nachhaltigkeitsangaben enthalten, was die operative Compliance zu einer Voraussetzung für die Kapitalbeschaffung macht. Zusammen verwandeln diese Drücke das Risikomanagement von einer Back-Office-Funktion in eine Angelegenheit auf Vorstandsebene.

Eskalation von Cybersicherheitsbedrohungen und Datenschutzverletzungen

Ransomware-Angriffe stiegen im Jahr 2025 um 68 %, wobei die durchschnittlichen Wiederherstellungskosten 4,54 Millionen USD pro Vorfall betrugen, was den Fokus auf das Supply-Chain-Risikomanagement als kritische Unternehmenspriorität verstärkt. Ausgefeilte Kompromittierungen der Lieferkette, wie der Cloud-Dienst-Sicherheitsverstoß von 2024, bei dem die Zugangsdaten von 8.200 Unternehmen offengelegt wurden, zeigen, dass Perimeter-Abwehrmaßnahmen allein nicht mehr ausreichen. Als Reaktion darauf integrieren Organisationen Incident-Workflows in Suiten für den integrierten Risikomanagement-Markt, die automatische Benachrichtigungsschreiben bei Datenschutzverletzungen und Echtzeit-Heatmap-Aktualisierungen ermöglichen. SEC-Vorschriften verpflichten börsennotierte Unternehmen, wesentliche Cybervorfälle innerhalb von vier Werktagen zu melden, was das Zeitfenster für manuelle Abhilfemaßnahmen erheblich verkürzt. Banken sehen sich zusätzlichen Richtlinien des Federal Financial Institutions Examination Council gegenüber, die die Cyber-Risikobewertung auf Subunternehmer der vierten Ebene ausweiten und so die Plattformakzeptanz steigern. Die Konvergenz von IT und Operational Technology vergrößert die Angriffsfläche zusätzlich und veranlasst Versorgungsunternehmen und Hersteller dazu, IT-Warnmeldungen mit OT-Asset-Inventaren in einem einzigen Dashboard zu vereinen.

Rasante digitale Transformation und Cloud-EinfГјhrung

Achtundsiebzig Prozent der Unternehmen betrieben bis 2025 mindestens die Hälfte ihrer Workloads in öffentlichen oder hybriden Clouds, doch die Governance-Praktiken hinken dieser Geschwindigkeit hinterher. Schatten-IT verbraucht 41 % der Cloud-Ausgaben und schafft blinde Flecken bei Zugriffskontrollen und Datenspeicherort, die Plattformen für den Markt für integriertes Risikomanagement durch direkte API-Konnektoren gut beleuchten können. FedRAMP verlangt nun monatliche Sicherheitsnachweise von Cloud-Anbietern, was effektiv automatisierte Kontrolltest-Engines vorschreibt. Multi-Cloud-Architekturen führen zu Konfigurationsdrift; Plattformen mit Infrastructure-as-Code-Scanning erkennen fehlerhafte Sicherheitsrichtlinien, bevor Regulierungsbehörden dies tun. Serverlose und containerisierte Workloads, die in Sekunden hochgefahren und eingestellt werden, treiben den Bedarf an dynamischen Asset-Inventaren voran, die herkömmliche Tabellenkalkulationen nicht erfüllen können, und verstärken den Wandel hin zu automatisierten, cloud-nativen Risikolösungen.

Ausweitung von Drittanbieter- und Lieferkettenökosystemen

Unternehmen sind im Durchschnitt auf 5.800 Lieferanten angewiesen, doch nur eines von acht Unternehmen führt umfassende jährliche Bewertungen durch. Die Abschaltung eines taiwanesischen Halbleiterlieferanten im Jahr 2025 nach einem Ransomware-Angriff stoppte die Produktion von 23 Automobil-OEMs und verdeutlichte, wie lokalisierte Ausfälle global kaskadieren. Geplante EU-Lieferketten-Sorgfaltspflichtgesetze werden Unternehmen mit mehr als 500 Mitarbeitern verpflichten, Menschenrechts- und Umweltrisiken über alle Ebenen hinweg zu kartieren, was die Einführung von Lieferantenrisikomodulen ankurbelt. US-amerikanische Regulierungsbehörden erwarten nun, dass Banken Fintech-Partner vor Ort prüfen, eine logistische Belastung, die automatisierte Fragebögen und Abhilfeverfolgungssysteme abmildern. Kontinuierliche Überwachung ersetzt jährliche Überprüfungen, da die Sicherheitslage eines Lieferanten innerhalb von Wochen nach einer Übernahme oder einem Führungswechsel nachlassen kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbetriebskosten und lange Implementierungszyklen | -1.4% | Global, akut bei kostensensiblen KMU in Asien-Pazifik und і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Mittelfristig (2–4 Jahre) |

| Mangel an IRM-qualifizierten Fachkräften | -0.9% | Global, kritische Lücken in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anbieterkonsolidierung schafft Bedenken hinsichtlich AbhГ¤ngigkeit | -0.5% | Global, verstГ¤rkt bei іТ°щґЗГџіЬІФіЩ±р°щІФ±ріуіѕ±рІФ in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unsichere KI- Governance-Standards in verschiedenen Rechtsordnungen | -0.4% | Global, Fragmentierung zwischen den wichtigsten Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Hohe Gesamtbetriebskosten und lange Implementierungszyklen

Bereitstellungen kosten im Durchschnitt 3,2 Millionen USD über fünf Jahre, einschließlich Lizenzen, Integrationsaufwand und Schulungen, und On-Premise-Rollouts können sich auf 18 Monate erstrecken. Kleine Hersteller können für solche Zeiträume keine sechsköpfigen Projektteams aufstellen, selbst wenn Bußgelder drohen. Obwohl die Cloud-Bereitstellung die Zeitpläne auf etwa sechs Monate verkürzt, fließen 40 % der Budgets immer noch in Konfiguration und Benutzereinführung. Projekte werden häufig durch unterschätzte Datenbereinigungsaufwände zum Entgleisen gebracht, wie etwa die Abstimmung inkonsistenter Lieferantennamen über Hunderte von Tabellenkalkulationen hinweg. Die Abonnementmüdigkeit nimmt zu, da Anbieter unbefristete Lizenzen durch steigende Jahresgebühren ersetzen, was Beschaffungsteams dazu zwingt, klarere ROI-Kennzahlen zu verlangen, bevor sie mehrjährige Verträge unterzeichnen.

Mangel an IRM-qualifizierten Fachkräften

Die Welt steht vor 4,8 Millionen unbesetzten Cybersicherheitsstellen, wobei Qualifikationen für die Branche des integrierten Risikomanagements – Beherrschung von ISO 31000, COSO ERM und NIST CSF – besonders selten sind.[3]International Information System Security Certification Consortium, "Cybersecurity Workforce Study 2025," isc2.org Universitäten graduieren jährlich weniger als 30.000 Kandidaten mit formalen Qualifikationen, während die Nachfrage jährlich um 18 % wächst. Das mittlere US-amerikanische Gehalt für einen zertifizierten Risikoanalysten erreichte 2025 128.000 USD, was mittelständische Unternehmen aus dem Markt drängt. Burnout verschlimmert die Fluktuation: 47 % der Compliance-Beauftragten verbringen mehr als 20 Stunden pro Woche mit der Zusammenstellung von Regulierungsberichten – eine Arbeit, die ausgereifte Plattformen automatisieren könnten. Anbieter-Zertifizierungskurse kosten 5.000 USD pro Teilnehmer, was für ressourcenbeschränkte Organisationen eine weitere Hürde darstellt. Während KI-gestützte Bewertung einige Belastungen lindern kann, bleibt fachkundiges Urteilsvermögen für die Interpretation probabilistischer Ergebnisse und die Festlegung akzeptabler Risikoschwellen unerlässlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software festigt die Kontrolle, Analysen beschleunigen sich

і§ґЗґЪіЩ·ЙІ№°щ±р±фГ¶ІхіЬІФІµ±рІФ hielten im Jahr 2025 einen Marktanteil von 63,18 % im Bereich integriertes Risikomanagement, was den Wandel von Tabellenkalkulationsregistern hin zu einheitlichen Plattformen widerspiegelt, die Richtlinien, VorfГ¤lle und Compliance-Nachweise zentralisieren. Die vom Markt fГјr integriertes Risikomanagement erfasste ІСІ№°щ°міЩІµ°щöß±р fГјr Risikoanalyse- und Berichtsmodule wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 9,11 % expandieren – das schnellste Tempo innerhalb des Software-Stacks, da VorstГ¤nde auf Echtzeit-Executive-Dashboards bestehen. GroГџe Banken setzen automatisierte Kontrolltest-Engines ein, um die vierteljГ¤hrlichen Bewertungsregeln von DORA zu erfГјllen, wГ¤hrend Gesundheitssysteme Vorfallsmodule einsetzen, die HIPAA-Datenschutzverletzungsprozesse rationalisieren.

Dienstleistungen machten 36,82 % der Ausgaben im Jahr 2025 aus, aufgeteilt zwischen professionellen und verwalteten Angeboten. Systemintegratoren wie Deloitte und PwC dominieren komplexe Rollouts, während Managed-Service-Anbieter nun rund um die Uhr Plattformen unter ergebnisbasierten Verträgen betreiben. Die Nachfrage nach Dienstleistungen wird anhalten, da vielen Unternehmen die internen Fähigkeiten fehlen, Taxonomien zu verfeinern, APIs zu erstellen und verteilte Benutzer zu schulen, obwohl Automatisierung und vorkonfigurierte Inhaltsbibliotheken die abrechenbaren Stunden für standardisierte Aufgaben reduzieren.

Nach Bereitstellungsmodus: Cloud beherrscht die Skalierung, On-Premise bleibt für Datensouveränität bestehen

Cloud-Bereitstellungen erfassten im Jahr 2025 71,24 % des Marktes für integriertes Risikomanagement und werden mit einer CAGR von 8,41 % bis 2031 Schwung behalten. Regulatorische Klarheit half dabei: Die Europäische Bankenaufsichtsbehörde bestätigte, dass ordnungsgemäß zertifizierte SaaS-Plattformen die DORA-Anforderungen erfüllen, was Investitionen in europäischen Finanzinstituten freisetzt. Multi-Tenant-Architekturen ermöglichen vierteljährliche Feature-Updates – ServiceNow lieferte 2025 allein vier wesentliche Verbesserungen – ohne Upgrade-Aufwand für Kunden, was die Attraktivität der Cloud verstärkt.

On-Premise-Installationen machen immer noch 28,76 % der Ausgaben aus, konzentriert in Verteidigungs-, Regierungs- und stark regulierten Finanzsegmenten, in denen Datensouveränitätsgesetze oder CUI-Mandate die Speicherung in öffentlichen Clouds untersagen. Hybride Ansätze, die sensible Daten vor Ort halten und gleichzeitig Analysen in die Cloud auslagern, gewinnen an Bedeutung und signalisieren ein schrittweises statt binäres Migrationsmuster.

Nach Unternehmensgröße: KMU demokratisieren Governance

іТ°щґЗГџіЬІФіЩ±р°щІФ±ріуіѕ±рІФ erwirtschafteten 2025 58,23 % des Umsatzes, aber kleine und mittlere Unternehmen verzeichnen mit einer CAGR von 10,51 % Гјber 2026–2031 den schnellsten Zuwachs. GГјnstigere Einstiegsabonnements und No-Code-Workflow-Builder bringen nun ausgefeilte Governance in Reichweite von Unternehmen mit 500 Mitarbeitern. Cyber-VersicherungstrГ¤ger verlangen zunehmend dokumentierte Richtlinien und vierteljГ¤hrliche Schwachstellenscans, bevor sie Deckung gewГ¤hren, was selbst ressourcenbeschrГ¤nkte Unternehmen zu integrierten Risikorahmen drГ¤ngt.

Großorganisationen bleiben das Ausgabenfundament und schichten KI-gestützte Risikobewertung, Digitale-Zwilling-Simulationen und Unternehmensarchitekturverknüpfungen über mehr als 10 Module. Ihr Beharren auf Datenportabilität und offenen APIs gestaltet die Anbieter-Roadmaps um und ermutigt Best-of-Breed-Herausforderer, Lücken in umfangreichen Suiten zu schließen.

Nach Endnutzerbranche: BFSI führt, während das Gesundheitswesen beschleunigt

Im Jahr 2025 entfielen auf Banken, Finanzdienstleistungen und Versicherungen 23,91 % des Gesamtumsatzes, angetrieben durch die operationellen Risikovorschriften von Basel und DORA, die tief in Drittanbieter-Ökosysteme eindringen und die Notwendigkeit robuster Compliance-Rahmenbedingungen betonen. Diese Vorschriften haben die Einführung von Lösungen für integriertes Risikomanagement im gesamten Sektor erheblich beeinflusst und eine bessere Aufsicht sowie Risikominderungsstrategien gewährleistet. Unterdessen wird der Markt für integriertes Risikomanagement im Bereich Gesundheitswesen und Biowissenschaften voraussichtlich mit einer robusten CAGR von 12,49 % expandieren, angetrieben durch HIPAA-Strafen und die Cybersicherheitsvorschriften der FDA für Medizinprodukte. Der zunehmende Fokus auf den Schutz sensibler Patientendaten und die Gewährleistung der Sicherheit von Medizinprodukten war ein wesentlicher Treiber für dieses Wachstum.

IT- und Telekommunikationsunternehmen führen die Entwicklung an und setzen stark auf Maßnahmen als Reaktion auf strenge Datenschutzverletzungs-Benachrichtigungsgesetze, die eine schnelle und transparente Meldung von Vorfällen verlangen. Diese Unternehmen investieren in fortschrittliche Risikomanagement-Tools, um sich entwickelnden Cybersicherheitsbedrohungen und regulatorischen Anforderungen zu begegnen. Einzelhändler hingegen priorisieren Verfügbarkeitsgarantien für ihre Omnichannel-Betriebe, da ein ununterbrochener Service entscheidend für die Aufrechterhaltung der Kundenzufriedenheit und der betrieblichen Effizienz ist. Energieunternehmen führen Betriebstechnologie- und IT-Risikoperspektiven zusammen, um kritischen Infrastrukturrichtlinien zu entsprechen, die darauf abzielen, die Resilienz und Sicherheit wesentlicher Dienste zu verbessern. Gleichzeitig beschleunigen Regierungsbehörden ihre Schritte unter Zero-Trust-Mandaten, mit einem Abschluss für 2026. Diese Mandate treiben die Einführung umfassender Risikomanagement-Rahmenbedingungen voran, um sensible Daten zu schützen und sichere Abläufe in Einrichtungen des öffentlichen Sektors zu gewährleisten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 41,84 % im Bereich integriertes Risikomanagement aufgrund strenger SEC-Vorschriften zur Klima- und Cybersicherheitsoffenlegung, eines ausgereiften Cyber-Versicherungsökosystems und hoher Datenschutzverletzungsstrafen. Kanadas strengere Datenschutzänderungen und Mexikos Fintech-Initiativen sorgen für regionale Rückenwind. Die US-amerikanische Bundeshandelskommission erhob 2025 1,2 Milliarden USD an Vergleichen für mangelhafte Datensicherheit, was die wachsende Intoleranz der Regulierungsbehörden signalisiert und eine weitverbreitete Einführung in mittelständischen Segmenten veranlasst.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 11,42 % bis 2031 das schnellste Wachstum, da Chinas Gesetz zum Schutz personenbezogener Informationen und Indiens Gesetz zum Schutz digitaler personenbezogener Daten die Lokalisierung von Risikoregistern und automatisierten Einwilligungsmodulen vorantreiben. Japans Bankensektor muss jährliche Ransomware-Tabletop-Übungen durchführen, was die Nutzung von Szenarioplanungs-Engines ankurbelt, während Australiens steigende Datenschutzverletzungszahlen das Vorfallsmanagement zu einer Priorität auf Vorstandsebene machen. ASEAN-Harmonisierungsbemühungen steigern den grenzüberschreitenden Compliance-Bedarf weiter und schaffen fruchtbaren Boden für Anbieter mit Bibliotheken für mehrere Rechtsordnungen.

Europa behielt 2025 einen Anteil von 28 %, beflГјgelt durch das Inkrafttreten von DORA im Januar 2025 und die schrittweisen CSRD-EinfГјhrungen, die schlieГџlich 50.000 Unternehmen abdecken. Deutschlands BaFin erlieГџ mehrere DurchsetzungsmaГџnahmen gegen Banken, die bei Drittanbieterrisiken MГ¤ngel aufwiesen, was die Compliance-Dringlichkeit verstГ¤rkt. Das britische Rahmenwerk zur operationellen Resilienz und Frankreichs erhebliche DSGVO-BuГџgelder unterstreichen einen Wandel von prinzipienbasierter Aufsicht hin zu messbaren Kontrollen. і§Гј»еІ№іѕ±р°щѕ±°мІ№, der Nahe Osten und Afrika halten zusammen einen Anteil von 12 %; die EinfГјhrung konzentriert sich auf das brasilianische Finanzwesen, die Smart-City-Infrastruktur am Golf und die sГјdafrikanische Datenschutzdurchsetzung, obwohl InfrastrukturlГјcken und WГ¤hrungsvolatilitГ¤t die breitere Nachfrage dГ¤mpfen.

Wettbewerbslandschaft

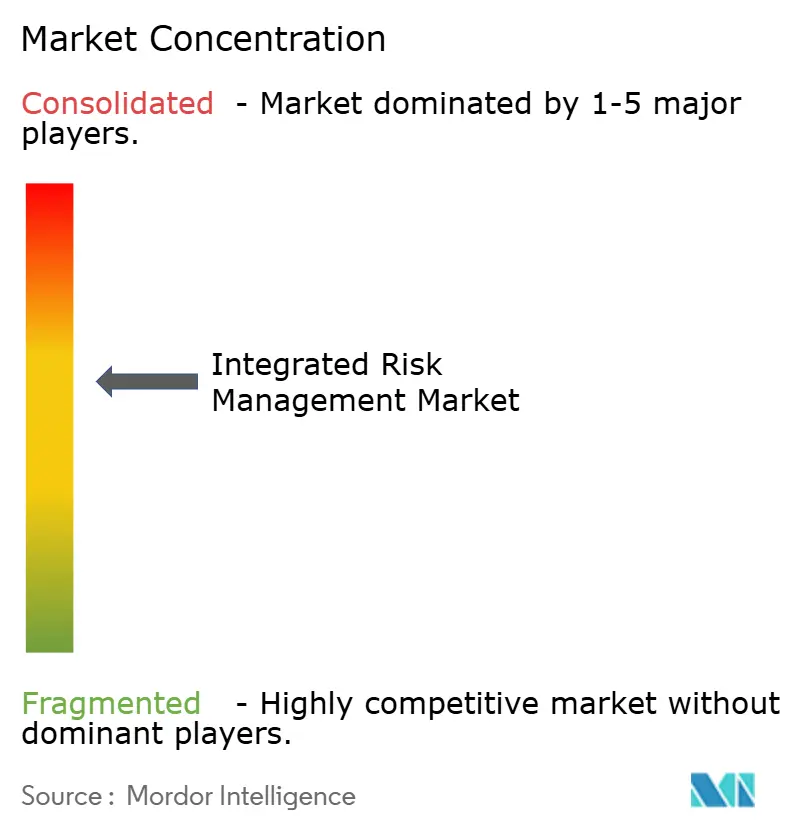

Der Markt für integriertes Risikomanagement ist mäßig konzentriert. Die fünf größten Anbieter – IBM, ServiceNow, SAP, MetricStream und OneTrust – werden voraussichtlich rund 38 % des Markterlöses im Jahr 2025 auf sich vereinen. Plattformkonsolidierer nutzen etablierte Basen in ERP, IT-Diensten und Workflows, um Module im Cross-Selling anzubieten. Im Gegensatz dazu schaffen sich reine Spezialanbieter ihre Nische durch spezialisierte vertikale Inhalte und schnelle Konfigurierbarkeit. ServiceNow nutzt Low-Code-Engines, um Anpassungsbemühungen zu rationalisieren – eine Strategie, die besonders mittelständische Käufer anspricht. Unterdessen stärken IBM und SAP ihre prädiktiven Analysefähigkeiten durch globale Partnerökosysteme und eingebettete KI, obwohl dieser umfassende Ansatz manchmal die Agilität ihrer Funktionen beeinträchtigen kann.

Private-Equity-ZusammenschlГјsse verГ¤ndern die Wettbewerbslandschaft, indem sie einzelne Punktprodukte zu umfassenden Suiten zusammenfГјhren. Diese Konsolidierung fГјhrt zu einer Reduzierung der PreisaufschlГ¤ge, die einst mit eigenstГ¤ndigen Vorfalls- oder Richtlinientools verbunden waren. Ein bemerkenswerter Anstieg von 42 % bei Patentanmeldungen fГјr KI-gestГјtzte Risikobewertung im Jahr 2025 unterstreicht den Wettbewerbsdruck, unstrukturierte Bedrohungs-Feeds mit organisierten Kontrolldaten abzugleichen. Bedenken hinsichtlich der AnbieterabhГ¤ngigkeit nehmen zu, insbesondere da Konsolidierer den API-Zugang einschrГ¤nken oder ExportgebГјhren erhГ¶hen. Dies hat viele іТ°щґЗГџіЬІФіЩ±р°щІФ±ріуіѕ±рІФ dazu veranlasst, InteroperabilitГ¤tsgarantien zu suchen, bevor sie sich zu langen mehrjГ¤hrigen VertrГ¤gen verpflichten. DarГјber hinaus gewinnen Managed-Service-Anbieter an Bedeutung und bieten Kunden mit Talentmangel Rund-um-die-Uhr-Гњberwachungsdienste an. Dieser wachsende Einfluss ermutigt Softwareanbieter, partnerfreundlichere Umsatzmodelle zu Гјbernehmen.

Regionale Dynamiken prägen ebenfalls die Entwicklung des Marktes. Nordamerika dominiert weiterhin aufgrund seiner fortschrittlichen technologischen Infrastruktur und der frühen Einführung von Lösungen für integriertes Risikomanagement. Der asiatisch-pazifische Raum verzeichnet jedoch ein rasantes Wachstum, angetrieben durch zunehmende regulatorische Anforderungen und das wachsende Bewusstsein für Risikomanagementpraktiken unter Unternehmen. Diese regionale Expansion veranlasst Anbieter, ihre Angebote anzupassen, um unterschiedlichen Compliance-Standards und lokalisierten Bedürfnissen gerecht zu werden.

MarktfГјhrer im Bereich integriertes Risikomanagement

ServiceNow, Inc.

Archer Technologies LLC.

IBM Corporation

NAVEX Global Inc.

MetricStream Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: ServiceNow stimmte der Гњbernahme eines KI-Risikoanalyse-Spezialisten fГјr 420 Millionen USD zu und integriert dabei Modelle des maschinellen Lernens, die Bedrohungsinformationen mit KontrollГјcken verknГјpfen.

- Dezember 2025: SAP fГјhrte integriertes Risikomanagement in der Cloud innerhalb von S/4HANA ein und bettete Echtzeit-ESG-Analysen fГјr Unternehmen ein, die unter die CSRD-Berichterstattung fallen.

- November 2025: IBM fГјgte seiner Abteilung fГјr verwaltete Sicherheitsdienste durch eine Erweiterung von 1,2 Milliarden USD 2.400 Analysten hinzu, um Kundenplattformen unter ergebnisbasierten Bedingungen zu betreiben.

- Oktober 2025: OneTrust sicherte sich eine Series-D-Finanzierung von 300 Millionen USD, um KI-gestГјtzte Einwilligungsmodule zu entwickeln und im asiatisch-pazifischen Raum zu expandieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für integriertes Risikomanagement (IRM) als jede Softwareplattform und die damit verbundenen Implementierungs- oder Managed-Service-Erlöse, die es einer Organisation ermöglichen, operative, Cyber-, Compliance-, strategische und Drittanbieterrisiken durch ein gemeinsames Datenmodell zu identifizieren, zu bewerten, zu aggregieren und zu überwachen. Die Werte werden in konstanten US-Dollar von 2025 ausgedrückt.

Ausschluss aus dem Umfang: Eigenständige Einzellösungen (zum Beispiel Schwachstellenscanner oder Versicherungszeichnungsanalysen) fallen nicht in diese Zählung.

і§±рІµіѕ±рІФіЩѕ±±р°щіЬІФІµІхГјІъ±р°щІхѕ±і¦іуіЩ

- Nach Komponente

- і§ґЗґЪіЩ·ЙІ№°щ±р±фГ¶ІхіЬІФІµ±рІФ

- Risiko- und Compliance-Management

- Vorfalls- und Problemmanagement

- Richtlinienmanagement

- Risikoanalyse und Berichterstattung

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- і§ґЗґЪіЩ·ЙІ№°щ±р±фГ¶ІхіЬІФІµ±рІФ

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- іТ°щґЗГџіЬІФіЩ±р°щІФ±ріуіѕ±рІФ

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Einzelhandel und KonsumgГјter

- Fertigung

- Energie und Versorgungsunternehmen

- Regierung und Г¶ffentlicher Sektor

- Transport

- Bildung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Brasilien

- Argentinien

- Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Гњbriges Europa

- Asien-Pazifik

- China

- Japan

- і§Гј»е°мґЗ°щ±рІ№

- Indien

- Australien

- Neuseeland

- Гњbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- °ХГј°щ°м±рѕ±

- Гњbriger Naher Osten

- Afrika

- і§Гј»еІ№ґЪ°щѕ±°мІ№

- Nigeria

- Kenia

- Гњbriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±К°щѕ±іѕГ¤°щґЪґЗ°щІхі¦іуіЬІФІµ

Als nächstes befragten wir Chief Risk Officers, Systemintegratoren und SaaS-Produktverantwortliche in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Hinweise zu Kaufzyklen, Nutzeranzahlen und bevorstehenden Vorschriften halfen uns, Informationslücken zu schließen und Modelltreiber mit den Gegebenheiten vor Ort in Einklang zu bringen, bevor die abschließende Triangulation erfolgte.

і§±р°міЬІФ»еГ¤°щґЪґЗ°щІхі¦іуіЬІФІµ

Wir begannen damit, das adressierbare Universum durch offene Quellen wie US-amerikanische SEC-Einreichungen, Statistiken der Europäischen Bankenaufsichtsbehörde, NIST-Framework-Adoptionsstudien und Veröffentlichungen der Risk Management Society zu kartieren. Regierungsbeschaffungsportale, über Questel abgerufene Patentfamilien und Volza-Versanddaten beleuchteten die Technologiediffusion, während Unternehmens-10-Ks und Investorenpräsentationen typische Vertragswerte verankerten. Diese veranschaulichen, erschöpfen aber nicht die konsultierten Sekundärquellen für Faktenprüfung und Basisaufbau.

ІСІ№°щ°міЩІµ°щöß±рnbestimmung und Prognose

Ein Top-down-Konstrukt wandelt vertikale Unternehmensoftwareausgaben über Penetrationsratenmatrizen in einen IRM-Nachfragepool um. Anschließend bestätigen selektive Bottom-up-Anbieterumsatz-Zusammenfassungen und Kanalprüfungen die Gesamtwerte. Zu den Kerntreibern gehören die Anzahl regulierter Finanzinstitute, die Cloud-Migrationsquote, der mittlere Abonnementpreis, die Häufigkeit von Cybersicherheitsvorfällen und regionale Datenschutzmandate. Wir prognostizieren bis 2030 mithilfe multivariater Regression sowie Szenarioanalysen zu regulatorischen Schocks, während gewichtete Durchschnitte aus Interviewdaten verbleibende Lücken schließen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der AnalyseГјberprГјfung; Varianzmarkierungen lГ¶sen Nachverifizierungsanrufe aus. єЪБПХэДЬБї aktualisiert alle zwГ¶lf Monate, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse, wie DORA-Durchsetzungsmeilensteine, den Ausblick verГ¤ndern. Eine abschlieГџende PlausibilitГ¤tsprГјfung erfolgt unmittelbar vor der VerГ¶ffentlichung.

Warum die Baseline von єЪБПХэДЬБї fГјr integriertes Risikomanagement ZuverlГ¤ssigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Risikomodule, Preiskurven und Aktualisierungsrhythmen anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören eine breitere GRC-Einbeziehung durch einige Verlage, konservative Annahmen zu Sitzpreisen und zeitliche Abweichungen bei der Währungsumrechnung im Vergleich zu unserer Basis von 2025.

Benchmarkvergleich

| ІСІ№°щ°міЩІµ°щöß±р | Anonymisierte Quelle | PrimГ¤re Ursache der Abweichung |

|---|---|---|

| 16,36 Milliarden | ||

| 17,45 Milliarden | Globale Unternehmensberatung A | Bündelt eGRC- und Drittanbieter-Risikotools; stützt sich hauptsächlich auf Sekundärdaten mit begrenzter Feldvalidierung |

| 14,72 Milliarden | Marktherausgeber B | Lässt professionelle Dienstleistungserlöse aus und behält durchschnittliche Sitzpreise von 2019–2023 bei, ohne neue Cloud-Aufschläge zu berücksichtigen |

Der Vergleich zeigt, dass wir transparente Umfangsauswahl mit gemischter Methodenverifizierung verbinden und EntscheidungstrГ¤gern eine ausgewogene Baseline bieten, die auf klare Variablen und wiederholbare Schritte zurГјckfГјhrbar ist. Hier differenziert sich єЪБПХэДЬБї auf subtile Weise.

Im Bericht beantwortete SchlГјsselfragen

Wie hoch werden die Ausgaben fГјr integriertes Risikomanagement bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 einen Wert von 26,55 Milliarden USD erreichen, was einer CAGR von 8,38 % ab 2026 entspricht.

Welches Segment wächst innerhalb von Plattformen für integriertes Risikomanagement am schnellsten?

Risikoanalyse- und Berichtsmodule werden bis 2031 voraussichtlich mit einer CAGR von 9,11 % expandieren, da Vorstände Echtzeit-Dashboards fordern.

Warum führen kleine und mittlere Unternehmen integrierte Risikolösungen schnell ein?

Cloud-native Plattformen mit vorkonfigurierten Vorlagen und günstigen Abonnementtarifen ermöglichen es KMU, neue regulatorische Mandate zu erfüllen, ohne dedizierte Compliance-Teams einzustellen.

Was treibt die schnelle EinfГјhrung integrierter Risikotools im asiatisch-pazifischen Raum voran?

Strengere Datenschutzgesetze in China und Indien sowie regionsweite Harmonisierungsbemühungen im Rahmen der ASEAN-Regeln beschleunigen die Einführung bei dort tätigen multinationalen Unternehmen.

Seite zuletzt aktualisiert am: