Größe und Marktanteil des indischen Matratzenmarkts

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

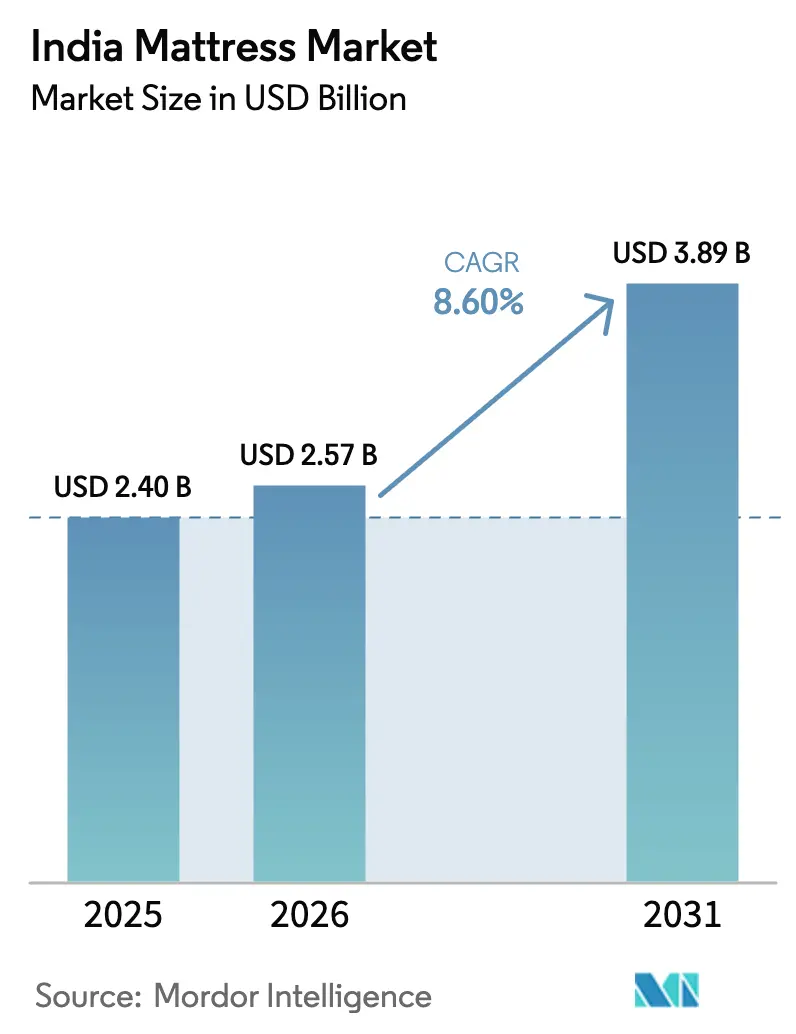

| Marktgröße im Basisjahr (2025) | 2.40 Milliarden US-Dollar |

| Marktgröße (2026) | 2.57 Milliarden US-Dollar |

| Marktgröße (2031) | 3.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Matratzenmarkts durch şÚÁĎŐýÄÜÁż

Die Größe des indischen Matratzenmarkts wird voraussichtlich von 2,40 Milliarden USD im Jahr 2025 und 2,57 Milliarden USD im Jahr 2026 auf 3,89 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,60 % zwischen 2026 und 2031 entspricht. Staatliche Wohnungsbauprogramme, darunter die bis November 2024 im Rahmen von PMAY-Urban genehmigten 11,8 Millionen Wohneinheiten, stützen Erstkauf- und Ersatzzyklen. Im Jahr 2025 beliefen sich die Wohnimmobilienverkäufe in Indiens acht größten Städten auf 3,48 Lakh Einheiten, ein Rückgang von 1 % gegenüber dem Vorjahr. Trotz steigender Preise blieb die Nachfrage stabil, wobei die Hauptstadtregion Delhi (NCR) einen Preisanstieg von 19 % verzeichnete, gefolgt von Hyderabad (13 %), Bengaluru (12 %) sowie Mumbai und Chennai (7 %). Zu den wichtigsten Treibern der Wohnungsnachfrage zählten gesunkene Hypothekenzinsen, starkes Wirtschaftswachstum und niedrigere Inflation, die gemeinsam zur Marktstabilität im Jahresverlauf beitrugen. Die National Housing Bank verzeichnete im September 2024 ausstehende Wohnungsbaukredite in Höhe von INR 33,53 Lakh Crore (402 Milliarden USD), was einem Anstieg von 14 % gegenüber dem Vorjahr entspricht und auf eine starke hypothekengestützte Ausgabenbereitschaft für Haushaltsgüter hindeutet. Städtische Millennials mit steigendem verfügbarem Einkommen tendieren zu intelligenten, gesundheitsüberwachenden Matratzen, während die Premiumangebote von Immobilienentwicklern die Nachfrage nach King-Size-Varianten ankurbeln.

Wichtigste Erkenntnisse des Berichts

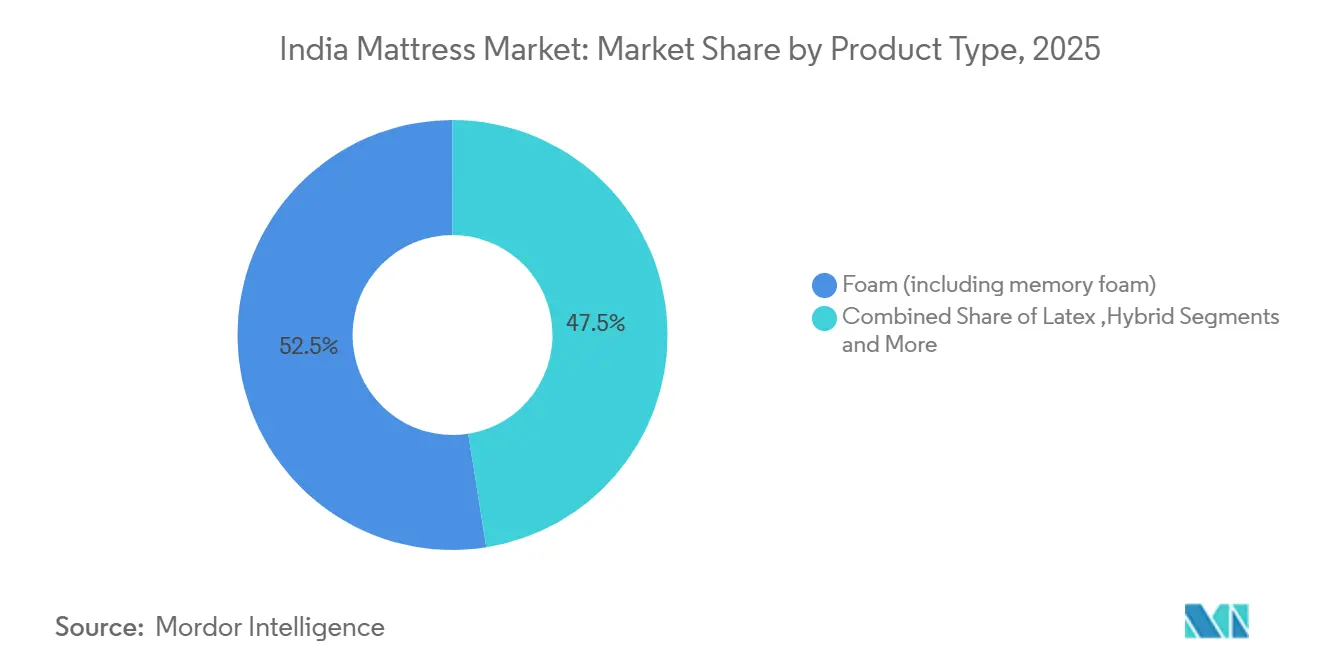

- Nach Produkttyp fĂĽhrte Schaumstoff (einschlieĂźlich Memory-Schaum) im Jahr 2025 mit einem Anteil von 52,51 % am indischen Matratzenmarkt; Hybridmatratzen werden bis 2031 voraussichtlich mit einer CAGR von 9,04 % wachsen.

- Nach Matratzengröße hielt Queen-Size im Jahr 2025 einen Anteil von 33,78 % am indischen Matratzenmarkt, während King-Size-Einheiten bis 2031 voraussichtlich eine überdurchschnittliche CAGR von 8,92 % erzielen werden.

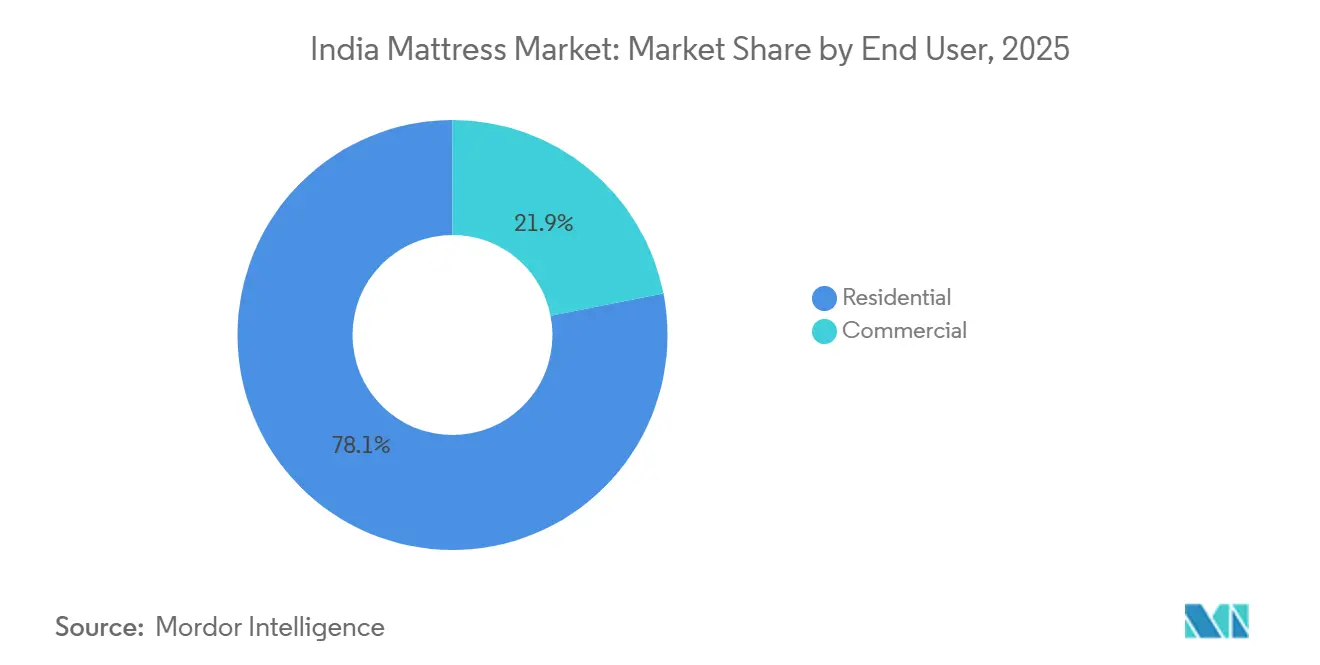

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 78,09 % am indischen Matratzenmarkt auf die Privatnachfrage, während das gewerbliche Segment im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,06 % wachsen wird.

- Nach Vertriebskanal dominierte B2C/Einzelhandel im Jahr 2025 mit einem Anteil von 72,48 % am indischen Matratzenmarkt und wächst bis 2031 mit einer CAGR von 10,89 %.

- Nach Geografie entfiel im Jahr 2025 ein geografischer Anteil von 29,81 % am indischen Matratzenmarkt auf Nordindien; ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô wird voraussichtlich die am schnellsten wachsende Region sein und zwischen 2026 und 2031 eine CAGR von 9,39 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Matratzenmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Initiativen zur Förderung des Bewusstseins für Schlafgesundheit, unterstützt von medizinischen Fachkräften | 1.8% | National, mit frühen Gewinnen in Metropolen (Mumbai, Delhi, Bengaluru, Chennai) | Mittelfristig (2–4 Jahre) |

| Wachstum des verfügbaren Einkommens bei städtischen Millennials | 2.1% | Städte der Klasse I und II, Ausstrahlungseffekte auf Klasse III | Langfristig (≥ 4 Jahre) |

| Entwicklung und Ausbau organisierter Möbeleinzelhandelsnetzwerke | 1.5% | Süd- und Westindien, Ausweitung auf Nord- und Ostindien | Mittelfristig (2–4 Jahre) |

| Beschleunigte Urbanisierung in Verbindung mit einem florierenden Immobilienmarkt | 2.3% | National, konzentriert auf die 8 größten Städte und PMAY-U-Begünstigtenregionen | Langfristig (≥ 4 Jahre) |

| Zunehmende Durchdringung des E-Commerce in Städten der Klasse II und III | 1.4% | Städte der Klasse II und III in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Robuste Infrastrukturpipeline im Gastgewerbe, angetrieben durch die G20-Tourismusagenda | 0.9% | National, mit Schwerpunkt in Delhi-NCR, Mumbai, Bengaluru, Goa, Rajasthan | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Initiativen zur Förderung des Bewusstseins für Schlafgesundheit, unterstützt von medizinischen Fachkräften

In Indien untersuchte Apollo Hospitals am Weltschlagtag 2024 mehr als 10.000 Personen auf Schlafstörungen und stellte einen Zusammenhang zwischen schlechtem Schlaf und Diabetes sowie Bluthochdruck her [1]Quelle: Apollo Hospitals, "Initiative zum Weltschlagtag 2024," apollohospitals.com. Diese medizinische Bestätigung wandelt den Matratzenkauf in eine präventive Gesundheitsentscheidung um, anstatt ihn als bloßen Ersatzkauf zu betrachten. Marken reagieren in den letzten Jahren, insbesondere im Zeitraum 2024–2025, auf diesen Trend: Sleepwells Kampagne „Sleep Moksha” hebt Produktivitätsgewinne durch qualitativ hochwertigen Schlaf hervor, während Duroflex Partnerschaften mit orthopädischen Kliniken eingegangen ist, um Memory-Schaum-Produkte zur Linderung von Rückenschmerzen zu empfehlen. Neue Produkte wie Sleepwells Fitrest-Linie, die um September 2024 mit Acuprofile-Technologie und einer 25-jährigen Garantie eingeführt wurde, betonen Langlebigkeit als gesundheitliches Differenzierungsmerkmal bei Matratzeninnovationen. Zertifizierungszeichen – CertiPUR-US für Schaumstoffsicherheit und OEKO-TEX 100 für Textilreinheit – werden von Sunday Mattress nun prominent auf seinen belgischen Latexmodellen angebracht, um das Vertrauen der Verbraucher zu stärken.

Wachstum des verfügbaren Einkommens bei städtischen Millennials

Home Credit India meldete im Jahr 2024 einen Anstieg der ratenbasierten Matratzenkäufe um 35 %, wobei die durchschnittlichen Ticketgrößen von INR 12.000 auf INR 18.000 (144–216 USD) stiegen. Einfache Finanzierungsmöglichkeiten ermöglichen es Millennials, auf mittelpreisige Angebote mit Memory-Schaum, Hybridkernen oder IoT-Sensoren umzusteigen. Marktführer sprechen diese Zielgruppe mit technologiegestützten Produkten an, wie etwa Wakefits Zense-Matratze, die zu einem Preis von INR 44.999 (540 USD) angeboten wird und über Temperaturregulierung sowie Schlafphasen-Tracking verfügt. Durch Social-Media-gesteuerte Aktionen – beispielsweise die Matratzenverlostung von The Sleep Company im Wert von INR 1 Crore (116.939 USD), an der mehr als 6.000 Teilnehmer teilnahmen – wird der Wunsch nach hochwertigen Schlafprodukten weiter gesteigert [2]Quelle: ADGULLY, "The Sleep Company verschenkt Matratzen im Wert von rund INR 1 Crore", https://archive.adgully.com/the-sleep-company-gives-away-around-inr-1-crore-worth-of-free-mattresses-149904.html. Hypothekendaten bestätigen diesen Trend: Mittel- und Hocheinkommensbezieher machen 61 % der Wohnungsbaukredite aus, und ihre größeren Häuser sind in der Regel mit King-Size-Betten ausgestattet.

Beschleunigte Urbanisierung in Verbindung mit einem florierenden Immobilienmarkt

Indiens Wirtschaftserhebung 2024–25, veröffentlicht von der Regierung Indiens, Finanzministerium (Abteilung für Wirtschaftsangelegenheiten), prognostiziert eine Wohnungsnachfrage von 93 Millionen Einheiten bis 2036, angetrieben von einer städtischen Bevölkerung, die bis 2050 voraussichtlich 50 % erreichen wird. [3]Quelle: Business Standard, "Wirtschaftserhebung hebt Immobilienboom hervor," business-standard.com . Die Wohnimmobilienverkäufe in den acht größten Städten stiegen im Jahr 2023 um 33 % gegenüber dem Vorjahr auf 4,1 Lakh Einheiten, und die Volumina im ersten Quartal 2024 stiegen um weitere 41 %. Jede neue Wohneinheit löst Ausgaben für Möbel aus, wobei Matratzen in der Regel 8–12 % des anfänglichen Inneneinrichtungsbudgets ausmachen. Daten der National Housing Bank (NHB) aus dem Jahr 2024 zeigen ausstehende Wohnungsbaukredite in Höhe von 402 Milliarden USD, wobei 39 % auf wirtschaftlich schwächere Segmente entfallen und den Absatz erschwinglicher Schaumstoffmatratzen ankurbeln, während 44 % auf mittlere Einkommensgruppen entfallen, in denen Memory-Schaum- und Hybridprodukte dominieren [4]Quelle: Finanzministerium, "National Housing Bank veröffentlicht Bericht über Trends und Fortschritte im Wohnungsbau in Indien 2024", https://www.pib.gov.in/PressReleasePage.aspx?PRID=2110726. Der Ausbau des Stadtbahnnetzes – rund 1.010 km in Betrieb in 23 Städten und 980 km im Bau – konzentriert die Wohnungsnachfrage bereits entlang neuer Korridore in Bengaluru, Hyderabad und Delhi-NCR, wie das Ministerium für Wohnungsbau und Stadtentwicklung (MoHUA), Regierung Indiens, im Jahr 2024 berichtete.

Entwicklung und Ausbau organisierter Möbeleinzelhandelsnetzwerke

Fachhändler wie Peps Industries und Duroflex bauen ihre Präsenz weiter aus. Peps betreibt allein in Tamil Nadu 35 Great Sleep Stores und 4.400 Mehrmarken-Partnergeschäfte, während Sleep Company bis März 2025 auf 150 Filialen expandieren möchte. Stationäre Einkaufserlebnisse – darunter Schlafberater im Geschäft und Probezonen – ergänzen digitale Kanäle und rechtfertigen Premiumpreise. Organisierte Handelsketten erschlieĂźen zudem Finanzierungspartnerschaften, erweiterte Garantien und BIS-zertifizierte Sortimente, was den Preisvorteil des informellen Sektors mindert. Das Vertrauen der Verbraucher in Markenfachgeschäfte hat sich seit 2023–2024 in ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô verbessert, wo die Einzelhandelsdichte am höchsten ist – getrieben durch ein konsistentes Einkaufserlebnis, standardisierte Preisgestaltung und besseren Kundendienst –, und dieses Vertrauen breitet sich nun auf nördliche und östliche Regionen aus, da groĂźe Handelsketten diese bewährten Filialformate replizieren. Die vertikale Integration in den Jahren 2023–2025, exemplarisch durch Sheela Foams Ăśbernahme von Kurlon und seine Kapitalbeteiligung an Furlenco, hat die organisierten Marktteilnehmer durch verbesserte Kontrolle ĂĽber Produktqualität, Lieferketten und Bestandsmanagement weiter gestärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erhöhte Produktkosten aufgrund des GST-Satzes von 18 % | -1.2% | National | Langfristig (≥ 4 Jahre) |

| Marktfragmentierung begünstigt unorganisierte Anbieter mit kostengünstigen Alternativen | -1.6% | National, stärker ausgeprägt in Städten der Klasse III und IV | Mittelfristig (2–4 Jahre) |

| Anhaltende Volatilität bei den Rohstoffpreisen für Polyurethan und Latex | -0.9% | National, betrifft alle organisierten Hersteller | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Infrastruktur für das Matratzenrecycling hemmt die Nachhaltigkeit | -0.4% | National, mit Lücken im städtischen Abfallmanagement | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Erhöhte Produktkosten aufgrund des GST-Satzes von 18 %

Matratzen unterliegen einem GST-Satz von 18 %, der seit einem Jahrzehnt unverändert geblieben ist, was einem typischen Einstiegspreis von INR 5.000 (60 USD) INR 900 (11 USD) hinzufügt und preissensible Käufer abschreckt. Wiederholte Branchenanträge auf eine Senkung des Satzes auf 12 % – den für die meisten Möbel geltenden Steuersatz – wurden aus Einnahmegründen abgelehnt, was den Kostennachteil für organisierte Marken aufrechterhält. Kleinere Anbieter absorbieren die Compliance-Kosten durch engere Margen, während nicht registrierte Hersteller der Besteuerung vollständig entgehen und Markenprodukte um bis zu 30 % unterbieten. Sheela Foam und Century begegnen dem Steuernachteil durch die Einführung von Economy-Untermarken und die Förderung von Ratenzahlungsplänen über Home Credit India, dessen ratenbasierte Matratzenkäufe im Jahr 2024 um 35 % stiegen. Dennoch bleibt der anhaltende Steuerdruck ein langfristiges Hindernis für die Ausweitung der Marktdurchdringung im ländlichen und halbstädtischen Indien.

Marktfragmentierung begĂĽnstigt unorganisierte Anbieter mit kostengĂĽnstigen Alternativen

Informelle Matratzenhersteller dominieren die Märkte der Klasse III und IV, oft ohne BIS-Zertifizierung oder GST-Compliance. Ihr Preisvorteil liegt 20–30 % unter dem von Markenprodukten, was sie zur Standardwahl für viele budgetbewusste Verbraucher macht. Organisierte Unternehmen reagieren mit Differenzierungsstrategien wie BIS-Kennzeichnung, erweiterten Garantien und 100-Nacht-Testprogrammen, die ein Qualitätsniveau demonstrieren, das Produkte ohne Markenzeichen nicht erreichen können. Aufklärungskampagnen im Einzelhandel verdeutlichen die langfristigen Vorteile zertifizierter Materialien und einer korrekten Wirbelsäulenunterstützung, wenngleich die Akzeptanz schrittweise erfolgt. Da E-Commerce-Plattformen expandieren, decken Verbraucherbewertungen und Rückgaberichtlinien die Mängel minderwertiger Substitute auf und lenken zögerliche Käufer zu Markenprodukten. Solange die Zertifizierungsdurchsetzung jedoch nicht verschärft wird, wird die Fragmentierung den Abwärtsdruck auf die Preise im indischen Matratzenmarkt aufrechterhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schaumstoffprodukte treiben Innovationen im gesamten Markt voran

Schaumstoff (einschlieĂźlich Memory-Schaum) dominierte im Jahr 2025 den indischen Matratzenmarkt mit einem Anteil von 52,51 %, während Hybridmatratzen bis 2031 voraussichtlich mit einer CAGR von 9,04 % wachsen werden, angetrieben durch ihre Kombination aus FederkernunterstĂĽtzung und Schaumstoffkomfort. Wakefits Zense, im Juni 2024 zu einem Preis von INR 44.999 (540 USD) eingefĂĽhrt, bietet Ferntemperaturregulierung und Schlafphasen-Tracking und macht vernetzte Funktionen jenseits von Ultra-Premium-Preispunkten zugänglich. PU-Schaum dominiert weiterhin mit einem Anteil von 49,74 % im Jahr 2024, unterstĂĽtzt durch seine breite VerfĂĽgbarkeit in Peps' 4.400 Partnergeschäften in Tamil Nadu und ĂĽber 900 Godrej Interio-Filialen im ganzen Land. Latexoptionen, die fĂĽr ihre Atmungsaktivität und Allergenresistenz vermarktet werden, finden in dem feuchten ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô starken Anklang, wo Sunday Mattress seine belgische Latexserie zwischen INR 25.000 und INR 45.000 (300–540 USD) anbietet. Taschenfederkern-Hybride wie Centurys Sleepables kombinieren Bewegungsisolierung mit der Bequemlichkeit der Rollverpackung und bedienen die Online-Nachfrage, die zuvor Federkernkonstruktionen mied. BIS-Normen (IS 14239 – PU-Schaum, IS 11356 – Latex) helfen organisierten Marken, sich durch zertifizierte Sicherheit und Langlebigkeit zu differenzieren, obwohl die Durchsetzung landesweit uneinheitlich bleibt.

Die Wachstumsaussichten hängen von Premiumisierungs- und Gesundheits-Tracking-Trends ab, wobei Marktführer in Forschung und Entwicklung sowie Patentlizenzierung investieren. Wakefits Integration app-gesteuerter Algorithmen ist vergleichbar mit globalen Wellness-Gadgets und signalisiert, dass vernetzte Schlaflösungen die Verbrauchererwartungen in den nächsten fünf Jahren neu gestalten werden. Wirtschaftlicher PU-Schaum behält seine Massenanziehungskraft, insbesondere in Ersatzzyklen bei einkommensschwächeren Haushalten, die von PMAY-Urban-Subventionen profitieren. Latex- und Hybridprodukte werden von klimatischen Komfortpräferenzen und der Nachfrage des Gastgewerbes nach Langlebigkeit profitieren. Insgesamt werden Innovation, Zertifizierung und Erschwinglichkeit die Entwicklung des Produktmix im indischen Matratzenmarkt bestimmen.

Nach Matratzengröße: Queen-Size-Matratzen führen, während King-Size-Matratzen Wachstum verzeichnen

Queen-Size-Matratzen erzielten im Jahr 2025 einen Umsatzanteil von 33,78 % und passen zu typischen 2-Zimmer-Stadtwohnungen, doch King-Size-Einheiten werden bis 2031 voraussichtlich eine ĂĽberdurchschnittliche CAGR von 8,92 % erzielen, bedingt durch eine niedrige Ausgangsbasis und einen wachsenden Luxuswohnungsbestand. NHB-Daten zeigen, dass Mittel- und Hocheinkommensbezieher 61 % der jĂĽngsten Wohnungsbaukredite ausmachen, und ihre größeren Schlafzimmer sind routinemäßig mit King-Size-Betten ausgestattet. Emma Sleep und Springwel passen Abmessungen bis zu 84 Zoll fĂĽr wohlhabende Käufer an, die Komfort und Raumästhetik priorisieren. Einzelbettgrößen bleiben Standardartikel fĂĽr Kinderzimmer und Wohnheime, doch schrittweise Upgrades auf ¶Ů´Ç±č±č±đ±ô˛µ°ůöß±đ zu marginalen Preisunterschieden erodieren ihren Anteil. Die Rollverpackungsverteilung ermöglicht es Kurieren, Doppel- und Queen-Formate in Städte der Klasse II zu liefern, wo Meeshos Anstieg der aktiven Nutzer um 45 % die latente Nachfrage unterstreicht.

Die Verbreitung von King-Size-Matratzen spiegelt die Premiumisierung im indischen Matratzenmarkt wider: Größere Häuser, höhere verfügbare Einkommen und ein anspruchsvoller Lebensstil machen übergroße Betten zu einem Statussymbol. Hersteller bündeln daher Premium-Schaumstoffe und intelligente Sensoren, um höhere Preise zu rechtfertigen. Umgekehrt tendieren Einstiegskäufer zu Einzel- und Doppelformaten, die unter INR 8.000 (96 USD) liegen, oft über Online-Flash-Sales. Massenanbieter schulen Käufer in der Raumplanung, um Fehler bei der Größenauswahl zu reduzieren und die Zufriedenheit beim Wiederholungskauf zu steigern. Größenpräferenzen werden den Markt künftig nach Einkommens- und Wohnungstyp-Schichten segmentieren.

Nach Endnutzer: Gewerbliche Nachfrage stärkt sich inmitten der Expansion des Gastgewerbesektors

Privatkunden machten im Jahr 2025 78,09 % des indischen Matratzenmarkts aus, doch das gewerbliche Segment – Hotels, Krankenhäuser und Wohnheime – wird bis 2031 mit einer CAGR von 10,06 % wachsen und damit die Haushaltsnachfrage übertreffen. Der indische Gastgewerbesektor wird voraussichtlich wachsen, unterstützt durch eine Hotelentwicklungspipeline im Wert von 4,51 Milliarden USD. Hotels mit Sterneauszeichnung bevorzugen standardisierte Taschenfederkernmatratzen zur Bewegungsisolierung, und Peps Industries nutzt seine Restonic-Lizenz, um langfristige Beschaffungsverträge zu sichern. Krankenhäuser rüsten auf wasserdichte, antimikrobielle Oberflächen um. Emma Sleeps Latex II zielt auf diese Nische ab und erfüllt Infektionskontrollnormen. Studentenwohnheime und Co-Living-Spaces skalieren ebenfalls Massenkäufe und nutzen Abonnementmodelle von Plattformen wie Furlenco, an der Sheela Foam zu 35 % beteiligt ist, um Investitionsausgaben zu steuern.

Die Haushaltsnachfrage bleibt entscheidend, wobei PMAY-Urban-Fertigstellungen gebündelte Einrichtungskäufe auslösen, die 8–12 % der Budgets für Bettwaren vorsehen. Erstkäufer in wirtschaftlich schwächeren Segmenten wählen häufig PU-Schaum- oder Kokosprodukte unter INR 8.000 (96 USD), während Hausbesitzer mit mittlerem Einkommen INR 15.000–30.000 (180–360 USD) für Memory-Schaum-Hybride einplanen. Miet- und Abonnementmodelle bedienen mobile junge Berufstätige und bieten Einstiegspreise ab INR 148 pro Monat für eine Einzelmatratze in Chennai. Im Prognosezeitraum werden sich die gewerblichen Beschaffungszyklen von sieben auf fünf Jahre verkürzen, da Hotels ihren Bestand erneuern, um internationalen Schlafqualitätsstandards zu entsprechen.

Nach Vertriebskanal: Online-Kanäle treiben den Wandel im Einzelhandelsvertrieb voran

B2C/Einzelhandel hielt im Jahr 2025 einen Anteil von 72,48 % und wächst bis 2031 mit einer CAGR von 10,89 %. Wakefit und The Sleep Company erzielen beide mehr als 60 % ihres Umsatzes online, während sie aggressiv Filialen eröffnen, um hybride Einkaufserlebnisse zu bieten, mit dem Ziel, bis zum Geschäftsjahr 2028 jeweils 242 bzw. 150 Standorte zu erreichen. Godrej Interios Netzwerk von über 900 Filialen verkauft Matratzen als Ergänzung zu Möbeln und strebt bis 2028 einen Umsatz von INR 300 Crore an. Centurys Sleepables, die ausschließlich auf Amazon, Flipkart und Pepperfry verkauft werden, zielen auf einen Umsatzsprung von 200 % und 200.000 Einheiten in zwei Jahren ab.

Die Schwierigkeiten von Massenanbietern und Pepperfry's Notverkauf trotz 195 Filialen unterstreichen die Bedeutung von Eigenmarken-Differenzierung und Lieferketteneffizienz. Die Durchdringung von Städten der Klasse II und III beschleunigt sich über Plattformen wie Meesho, was den Einfluss des unorganisierten Sektors verringert, indem Käufer zertifizierten Marken zu transparenten Preisen ausgesetzt werden. Für B2B-Käufer behalten Projektkanäle aufgrund langer Ausschreibungszyklen und beziehungsgesteuerter Beschaffung einen stabilen Anteil. Omnichannel-Strategien werden die Wettbewerbspositionierung im indischen Matratzenmarkt in den kommenden Jahren prägen.

Geografische Analyse

Nordindien hatte im Jahr 2025 mit 29,81 % den höchsten regionalen Anteil am indischen Matratzenmarkt, unterstützt durch 1 Million bis Oktober 2025 genehmigte PMAY-Urban-Wohneinheiten. Die Region bevorzugt Memory-Schaum- und orthopädische Modelle, da kältere Winter und eine höhere Inzidenz von Rückenschmerzen die Kaufkriterien beeinflussen – ein Trend, der sich nach Sheela Foams Zusammenführung von Sleepwell und Kurlon durch die Übernahme verstärkt hat. Stadtbahnkorridore – rund 1.010 km in Betrieb und über 900 km im Bau – katalysieren bereits transit-orientierte Vororte wie Noida, Gurgaon und Ghaziabad und verkürzen die Lieferradien für organisierte Marken. Mittel- und Hocheinkommensbezieher machen nun 61 % der Wohnungsbaukredite aus, und ihre größeren 3-Zimmer-Häuser sind routinemäßig mit King-Size-Betten ausgestattet, was den Anteil des Premiumsegments am indischen Matratzenmarkt im nördlichen Cluster erhöht. Infolgedessen weisen Einzelhändler in Showrooms in Delhi und Chandigarh zunehmend Flächen für margenstarke King-Size- und Smart-Matratzen zu, um den Aufschwung zu nutzen.

ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô wird voraussichtlich das schnellste regionale Wachstum mit einer CAGR von 9,39 % zwischen 2026 und 2031 verzeichnen, begĂĽnstigt durch den höchsten Wohnungskreditanteil des Landes von 35,4 % und eine unĂĽbertroffene Einzelhandelsdichte – allein Peps betreibt 82 exklusive Great Sleep Stores und 4.000 Mehrmarken-Outlets in Tamil Nadu. Peps' Tamil-Nadu-exklusives Sortiment fĂĽr 2025, das zu 93 % biologisch abbaubare Comfort-Matratzen umfasst, unterstreicht die Aufgeschlossenheit der Region gegenĂĽber ökologisch zertifizierten Produkten. Das feuchte Klima beeinflusst die Nachfrage nach atmungsaktiven Latex- und Hybridmatratzen, wobei Sunday Mattress' OEKO-TEX®-zertifizierte Latex Plus-Serie (ca. INR 30.000–40.000) und Emma Sleeps wasserdichte Hybride als Premium-Innovationsangebote positioniert sind. Das höhere Pro-Kopf-Einkommen in Bengaluru, Chennai und Hyderabad fördert die Akzeptanz vernetzter Produkte wie Wakefits Zense zu INR 44.999 und The Sleep Companys SensAI zu bis zu INR 279.000 und erweitert den regionalen Anteil am technologiegestĂĽtzten indischen Matratzenmarkt. Omnichannel-Rollouts durch digitale Vorreiter stärken die Markenpräsenz und positionieren ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô als Startrampe fĂĽr Schlafprodukte der nächsten Generation.

Westindien, verankert durch Mumbai und Pune, nutzt wohlhabende Bevölkerungsgruppen und ein ausgereiftes Filialnetz. Ostindien bietet den größten Wachstumsspielraum: Sein Anteil von 6,9 % am nationalen Wohnungsbaukredit im März 2024 signalisiert latente Nachfrage, die nun durch Stadtbahnprojekte in Kolkata und Bhubaneswar sowie die Urbanisierung der Klasse II in Patna, Ranchi und Guwahati erschlossen wird. Wakefit und The Sleep Company sind Vorreiter jenseits ihrer südlichen Basen und setzen auf geringere Wettbewerbsintensität, um schnell zu skalieren. Städte der Klasse II in Nord- und Westindien, wie Jaipur, Surat und Nagpur, verzeichnen ebenfalls eine schnellere Durchdringung des organisierten Einzelhandels, da Marken bewährte Formate replizieren und den Marktanteil des indischen Matratzenmarkts in ehemals unterversorgten Regionen ausbauen. Insgesamt prägen geografische Unterschiede bei Kreditflüssen, Klima und Infrastruktur eine Wachstumskarte mit mehreren Geschwindigkeiten, die agile, regionsspezifische Strategien belohnt.

Wettbewerbslandschaft

Konsolidierung und digitale Disruption koexistieren im indischen Matratzenmarkt. Wakefit, profitabel und mit einem im Dezember 2025 geplanten Börsengang (IPO) über INR 1.400 Crore, nutzt D2C-Logistik, hauseigene Rollverpackungstechnologie und die Zense-Smart-Serie, um technikaffine Käufer anzusprechen. The Sleep Company, mit einem Umsatz von INR 335 Crore im Geschäftsjahr 2024, differenziert sich durch SmartGRID-Polymer und immersive Filialeinkaufserlebnisse und erregt Medienaufmerksamkeit mit Indiens größter Matratzen-Verlosungsaktion.

Peps Industries kombiniert seine Restonic-Lizenz und eine jährliche Federkernmatratzenkapazität von 300.000 Einheiten, um innerhalb von fünf Jahren einen Umsatz von INR 1.000 Crore anzustreben. Duroflex plant einen Börsengang innerhalb von 24 Monaten und 23 neue Filialen bis zum Geschäftsjahr 2026, was das Vertrauen in die Premiumisierung unterstreicht. Godrej Interio nutzt ein Netzwerk von 900 Filialen, um Matratzen als Ergänzung zu Möbeln zu verkaufen, und strebt bis 2028 einen Umsatz von INR 300 Crore an. Centurys ausschließlich online verfügbarer Sleepables-Launch demonstriert logistische Innovation und erschließt die Ökosysteme von Amazon, Flipkart und Pepperfry. Zertifizierungen – IS 14239, IS 7888 und IS 15907 – fungieren als Wettbewerbsvorteil und erfüllen die steigenden Verbrauchererwartungen an Sicherheit und Langlebigkeit.

Die Wettbewerbsstrategie dreht sich zunehmend um Omnichannel-Reichweite, forschungs- und entwicklungsgestützte Produktdifferenzierung und skalierbare Fertigung. Führende Anbieter investieren in die Rückwärtsintegration, um sich gegen Rohstoffvolatilität abzusichern, während digitale Vorreiter sich auf Nutzererfahrung und Datenanalyse konzentrieren. Die Marktkonzentration bleibt moderat, da unorganisierte Anbieter weiterhin weite ländliche Märkte beliefern, doch mit steigendem Anteil des organisierten Sektors verschärft sich der Wettbewerb unter formellen Marken. Anhaltende Fusionen und Übernahmen sowie Börsengang-Pipelines deuten auf eine weitere Konsolidierung hin, da Unternehmen Kapital aufnehmen, um Marketing- und Innovationsausgaben aufrechtzuerhalten.

MarktfĂĽhrer der indischen Matratzenindustrie

Sheela Foam Ltd

Kurlon Enterprises

Duroflex Pvt Ltd

Peps Industries

Wakefit Innovations

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Entwicklungen in der Branche

- Dezember 2025: Peps Industries plant, die Anzahl seiner exklusiven Peps Great Sleep Stores von derzeit über 94 Standorten zu verdoppeln und damit seinen direkten Einzelhandels-Fußabdruck in ganz Indien zu stärken. Neben der Ausweitung der exklusiven Filialanzahl konzentriert sich das Unternehmen auch auf die Steigerung der Exporte, was auf einen strategischen Schritt zur Stärkung sowohl der inländischen Einzelhandelspräsenz als auch des internationalen Absatzes hindeutet.

- Juni 2025: The Sleep Company erreichte einen wichtigen Wachstumsmeilenstein mit der Eröffnung seiner 150. Filiale und festigte damit seine Position als Indiens am schnellsten wachsende Komfort-Technologiemarke. Die Expansion spiegelt das schnelle Einzelhandelswachstum des Unternehmens in mehreren Städten und seinen anhaltenden Fokus auf Erlebnisfilialen wider, die seine proprietäre SmartGRID®-Schlagtechnologie präsentieren.

- Februar 2025: Peps Industries brachte im Rahmen seiner Produktinnovationsoffensive eine neue Reihe luxuriöser Matratzen auf den Bengaluru-Markt, darunter die Kollektionen Peps Comfort, Peps Supreme und Peps Restonic Memory Foam. Diese neuen Angebote sind darauf ausgelegt, den sich wandelnden Verbraucherbedürfnissen nach verbessertem Schlafkomfort und -qualität durch den Einsatz fortschrittlicher Materialien und Technologien gerecht zu werden.

Berichtsumfang des indischen Matratzenmarkts

Eine Matratze ist ein rechteckiges Kissen aus strapazierfähigem Stoff, gefĂĽllt mit weichem Material oder einem System aus Spiralfedern, das zum Schlafen auf einem Bett verwendet wird. Eine stĂĽtzende Matratze ermöglicht es Personen, regelmäßig eine erholsame Nachtruhe zu finden. Der Bericht umfasst eine vollständige Hintergrundanalyse des indischen Matratzenmarkts, einschlieĂźlich aufkommender Trends nach Segmenten und regionalen Märkten, wichtiger Marktteilnehmer, Marktdynamik und ˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ.

Der indische Matratzenmarkt ist nach Produkttyp, Matratzengröße, Endnutzer, Vertriebskanälen und Geografie segmentiert. Nach Produkttyp ist der Markt in Federkernmatratzen, Schaumstoffmatratzen, Latexmatratzen, Hybridmatratzen und sonstige (Gel-, Luftbetten und Celliant-infundierte Matratzen) unterteilt. Nach Matratzengröße ist der Markt in ·ˇľ±˛Ôłú±đ±ô˛µ°ůöß±đ, ¶Ů´Ç±č±č±đ±ô˛µ°ůöß±đ, King-Size, Queen-Size sowie Sonder- und Spezialgrößen segmentiert. Nach Endnutzer ist der Markt in Privat und Gewerblich unterteilt. Nach Vertriebskanal umfasst der Markt folgende Segmente: B2C/Einzelhandel (Massenanbieter, Fachgeschäfte, Online und sonstige) sowie B2B/Projekt. Der Bericht bietet Marktgröße und Prognosen fĂĽr den indischen Matratzenmarkt in Wert (USD) fĂĽr alle oben genannten Segmente.

| Federkern / Spirale |

| Schaumstoff (einschlieĂźlich Memory-Schaum) |

| Latex |

| Hybrid |

| Sonstige Matratzentypen |

| ·ˇľ±˛Ôłú±đ±ô˛µ°ůöß±đ |

| ¶Ů´Ç±č±č±đ±ô˛µ°ůöß±đ |

| Queen-Size |

| King-Size |

| Sonder- und Spezialgrößen |

| Privat |

| Gewerblich |

| B2C/Einzelhandel | Massenanbieter |

| Matratzen-Fachgeschäfte (einschließlich exklusiver Markengeschäfte) | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B/Projekt |

| Nordindien |

| Westindien |

| ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô |

| Ostindien |

| Nach Produkttyp | Federkern / Spirale | |

| Schaumstoff (einschlieĂźlich Memory-Schaum) | ||

| Latex | ||

| Hybrid | ||

| Sonstige Matratzentypen | ||

| Nach Matratzengröße | ·ˇľ±˛Ôłú±đ±ô˛µ°ůöß±đ | |

| ¶Ů´Ç±č±č±đ±ô˛µ°ůöß±đ | ||

| Queen-Size | ||

| King-Size | ||

| Sonder- und Spezialgrößen | ||

| Nach Endnutzer | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | B2C/Einzelhandel | Massenanbieter |

| Matratzen-Fachgeschäfte (einschließlich exklusiver Markengeschäfte) | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B/Projekt | ||

| Nach Geografie | Nordindien | |

| Westindien | ||

| ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô | ||

| Ostindien | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des indischen Matratzenmarkts?

Der Markt wird im Jahr 2026 auf 2,57 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,60 % einen Wert von 3,89 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Hybridmatratzen werden voraussichtlich mit einer CAGR von 9,04 % wachsen, angetrieben durch Gesundheits-Tracking-Funktionen und steigende verfĂĽgbare Einkommen.

Warum steigt die Nachfrage nach King-Size-Matratzen so stark?

Premiumwohnungstrends, größere Schlafzimmer und höhere Kaufkraft der mittleren Einkommensschicht treiben eine erwartete CAGR von 8,92 % für King-Size-Einheiten zwischen 2026 und 2031 an.

Welcher Vertriebskanal wächst am schnellsten?

B2C/Einzelhandel wächst mit einer CAGR von 10,89 %, unterstützt durch Rollverpackungslogistik und eine tiefere Smartphone-Durchdringung.

Wie wirkt sich der GST-Satz auf die Preise aus?

Der GST-Satz von 18 % fügt einer INR 5.000-Matratze INR 900 hinzu, was Markenprodukte teurer macht und preissensible Käufer dazu veranlasst, auf unorganisierte Alternativen zurückzugreifen.

Wie groĂź ist das gewerbliche Potenzial fĂĽr Hotelmatratzen?

Das gewerbliche Segment wird bis 2031 voraussichtlich mit einer CAGR von 10,06 % wachsen, unterstĂĽtzt durch 105 Hotelprojekte in der Pipeline und eine breitere Expansion des Gastgewerbes.

Seite zuletzt aktualisiert am: