Größe und Marktanteil des indischen Marktes für Rechtsdienstleistungen

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.49 Milliarden US-Dollar |

| Marktgröße (2026) | 2.64 Milliarden US-Dollar |

| Marktgröße (2031) | 3.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes fĂĽr Rechtsdienstleistungen durch şÚÁĎŐýÄÜÁż

Die Marktgröße des indischen Marktes für Rechtsdienstleistungen wurde im Jahr 2025 auf 2,49 Milliarden USD geschätzt und soll von 2,64 Milliarden USD im Jahr 2026 auf 3,52 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026–2031). Robuste ausländische Direktinvestitionen (ADI), weitreichende Regulierungen der digitalen Wirtschaft und obligatorische ESG-Offenlegungspflichten erweitern das Spektrum der Angelegenheiten, die hochspezialisierte Rechtsberatung erfordern. Liberalisierte Regelungen, die ausländischen Anwälten erlauben, in Schiedsverfahren zu ausländischem Recht zu beraten und in indischen Schiedsverfahren aufzutreten, dürften die grenzüberschreitende Arbeit aufwerten und neuen Wettbewerbsdruck erzeugen. Gleichzeitig treiben alternative Rechtsdienstleister (ALSPs) und Rechtstechnologieplattformen neue Effizienzerwartungen voran und eröffnen gleichzeitig Beratungsnischen in den Bereichen KI-Governance und Prozessoptimierung. Schließlich drängen massive Rückstände bei den Gerichten Unternehmenskunden in Richtung Mediation und institutionelle Schiedsgerichtsbarkeit, was die Nachfrage nach präventiver Compliance-Beratung und ausgefeilten Strategien zur Streitvermeidung stärkt.

Wichtigste Erkenntnisse des Berichts

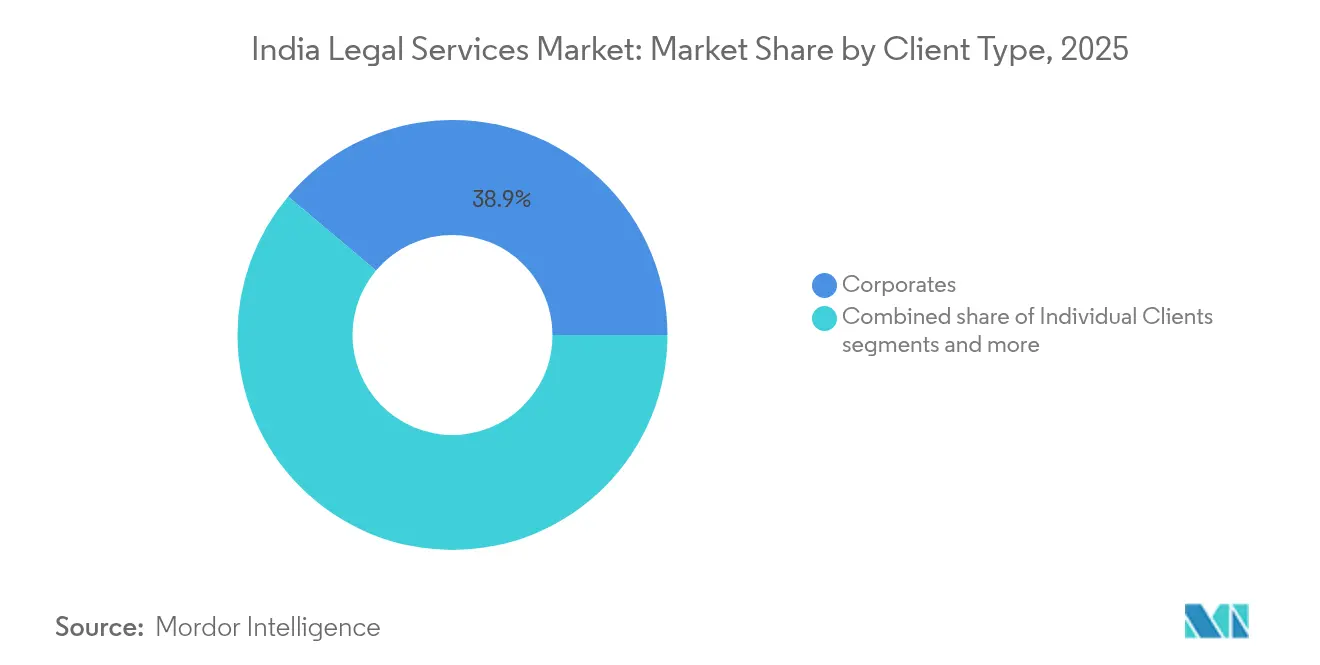

- Nach Kundentyp führten Unternehmen mit einem Anteil von 38,85 % am indischen Markt für Rechtsdienstleistungen im Jahr 2025, während kleine und mittlere Unternehmen (KMU) auf dem Weg zur schnellsten CAGR von 11,94 % bis 2031 sind.

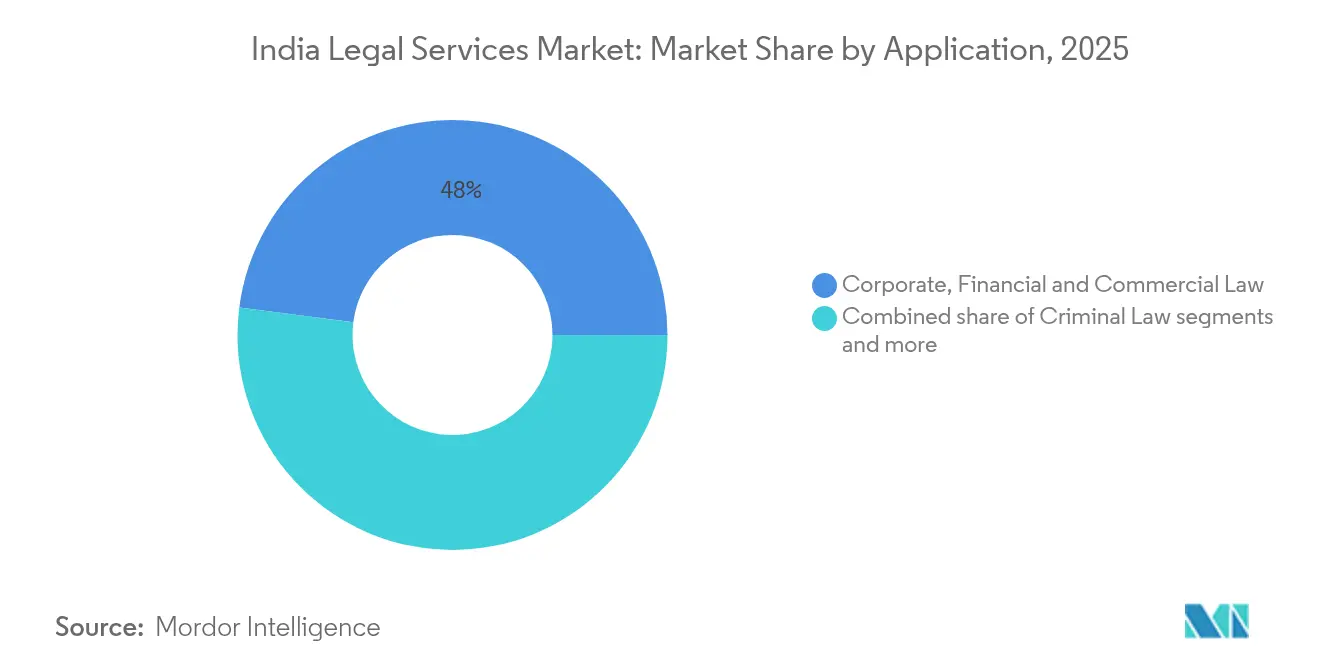

- Nach Anwendungsbereich hielt das Unternehmens-, Finanz- und Handelsrecht im Jahr 2025 einen Anteil von 47,95 % an der Marktgröße des indischen Marktes für Rechtsdienstleistungen, während das Arbeits- und Beschäftigungsrecht voraussichtlich mit einer CAGR von 13,82 % bis 2031 wachsen wird.

- Nach Dienstleistung entfielen auf Vertretung und Interessenvertretung im Jahr 2025 39,72 % der Marktgröße des indischen Marktes für Rechtsdienstleistungen, während Beratung und Consulting voraussichtlich mit einer CAGR von 18,55 % über den Zeitraum wachsen wird.

- Nach Geografie dominierte Westindien mit einem Anteil von 26,15 % am indischen Markt fĂĽr Rechtsdienstleistungen im Jahr 2025 und soll die FĂĽhrungsposition mit einer CAGR von 10,96 % bis 2031 behaupten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt fĂĽr Rechtsdienstleistungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unternehmens- und Fusionsübernahme-Boom nach ADI-Liberalisierung | +1.8% | National, mit Schwerpunkt in West- und Nordindien | Mittelfristig (2–4 Jahre) |

| Digital ausgerichtete Wirtschaft treibt Compliance-Arbeit an | +1.5% | National, mit frühen Gewinnen in Mumbai, Bangalore, Delhi | Kurzfristig (≤ 2 Jahre) |

| Anstieg der ESG- und Nachhaltigkeitsvorschriften | +1.2% | National, mit Ausstrahlungseffekten auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von ALSPs und Rechtstechnologie zur Kostenkontrolle | +0.9% | Global, mit Kernadoption im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Prozessfinanzierung durch Dritte gewinnt an Bedeutung | +0.6% | National, mit frühen Gewinnen in Mumbai, Delhi | Langfristig (≥ 4 Jahre) |

| Dynamik der grenzüberschreitenden Schiedsgerichtsbarkeit mit Sitz in Indien | +0.8% | National, mit Schwerpunkt in Mumbai, Delhi und GIFT City | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Unternehmens- und FusionsĂĽbernahme-Boom nach ADI-Liberalisierung

Die eingehenden ausländischen Direktinvestitionen (ADI) Indiens verzeichneten im Jahr 2024 ein erhebliches Wachstum, angetrieben durch politische Reformen, die sektorale Obergrenzen in Schlüsselindustrien wie Versicherungen, Verteidigung und Einzelhandel mit einer einzigen Marke abschafften. Diese regulatorischen Änderungen haben einen Anstieg multijurisdiktioneller Transaktionen katalysiert, die nun umfassende Fusionskontrollanmeldungen, sorgfältige Steuerstrukturierung und sektorspezifische Regulierungsgenehmigungen erfordern, um Compliance und betriebliche Effizienz zu gewährleisten. Grenzüberschreitende Zusammenschlüsse, wie die vorgeschlagene gemeinsame Holdingstruktur von Honda und Nissan, erfordern synchronisierte Beratung, die die Einhaltung der Pressemitteilung Nr. 3, die Exposition gegenüber indirekten Übertragungssteuern und globale Wettbewerbsanmeldungen abdeckt. Kanzleien, die integrierte Teams in den Bereichen Fusionen und Übernahmen, Steuern und Kartellrecht aufstellen, sind am besten positioniert, um die wachsende Pipeline zu nutzen. Da ausländische Anwälte in der Schiedsgerichtsbarkeit und der Beratung zu ausländischem Recht einen begrenzten Fuß fassen, bemühen sich inländische Kanzleien, Empfehlungspartnerschaften und sektorfokussierte Abteilungen zu festigen, um Marktanteile zu sichern.

Digital ausgerichtete Wirtschaft treibt Compliance-Arbeit an

Indiens rasche Digitalisierung – von UPI-Zahlungen bis hin zu On-Demand-Diensten – erzeugt immer dichtere Regeln zu Datenverwaltung, Plattformhaftung und algorithmischer Rechenschaftspflicht. Das Gesetz zum Schutz digitaler personenbezogener Daten von 2023, mit detaillierten Vorschriften, die für 2025 erwartet werden, wird Unternehmen verpflichten, Einwilligungsabläufe, Verfahren zur Meldung von Datenschutzverletzungen und Datenverarbeitungsverträge zu überarbeiten [1]Presseamt der indischen Regierung, „Rückstand von Fällen bei indischen Gerichten”, pib.gov.in . Überarbeitete Leitlinien für Kraftfahrzeugvermittler erschweren die Compliance zusätzlich, da Fahrdienstvermittler die Freiheit der dynamischen Preisgestaltung mit Kennzahlen zum Fahrerwohl in Einklang bringen müssen. Fintech-Vorschriften zu digitalem Kreditgeschäft und Zahlungsabwicklung schaffen kontinuierliche Auslegungsherausforderungen, die die Beratungspipelines gefüllt halten. Anstatt die Rechtsausgaben zu senken, erweitert die Einführung von KI-gestützten Vertragsanalysetools diese: Unternehmen beauftragen Rechtsberater, um Trainingsdaten, Protokolle zur Vorurteilsminderung und die vertragliche Risikoverteilung zu prüfen. Die Nachfrage verlagert sich daher von der nachträglichen Streitbeilegung hin zu präventiven Prüfungen, Vorlagenüberarbeitungen und Produkteinführungsgenehmigungen.

Anstieg der ESG- und Nachhaltigkeitsvorschriften

Die Wertpapier- und Börsenaufsichtsbehörde Indiens verpflichtet nun die 1.000 größten börsennotierten Unternehmen, detaillierte Berichte über unternehmerische Verantwortung und Nachhaltigkeit einzureichen, die Klimarisiken, die Sorgfaltspflicht in der Lieferkette und die Aufsicht durch den Vorstand darlegen[2]Wertpapier- und Börsenaufsichtsbehörde Indiens, „Rahmen für die Berichterstattung über unternehmerische Verantwortung und Nachhaltigkeit”, sebi.gov.in . Parallele Vorschläge zur Ausweitung der obligatorischen CSR-Ausgaben im Rahmen des Gesellschaftsgesetzes werden Tausende von mittelgroßen Unternehmen in das Compliance-Netz einbeziehen. Internationale Investoren drängen indische Emittenten, sich an den EU-Taxonomiekriterien auszurichten, was multijurisdiktionelle Beratungsarbeit zu Offenlegungszuordnung und Rahmenbedingungen für grüne Anleihen erzeugt. Vertragsklauseln breiten sich auf vorgelagerte Lieferanten aus und zwingen zu strengen Menschenrechts- und Umweltprüfungen, die nur wenige Lieferanten allein bewältigen können. Rechtsberatung erstreckt sich nun auf ESG-Berichterstattung, Klimarisikohinweise und Schulungsmodule für Vorstände und wandelt das, was einst Freiwilligkeit war, in umsatzgenerierende Compliance-Mandate um.

Schnelle EinfĂĽhrung von ALSPs und Rechtstechnologie zur Kostenkontrolle

Kostenbewusste Kunden experimentieren mit ALSPs, die Prozessingenieure, Projektmanager für Rechtsfragen und KI-gestützte Prüfungssysteme kombinieren. Die Integration einer generativen KI-Vertragsplattform durch QuisLex veranschaulicht, wie ausgelagerte Prüfungen in der Wertschöpfungskette aufsteigen [3]Reserve Bank of India, „Hauptanweisungen zum digitalen Kreditgeschäft 2025”, rbi.org.in . Führende inländische Kanzleien reagieren mit eigenen Innovationszellen; Trilegals Gruppe für digitale Innovation erprobt beispielsweise automatisierte Klauselbank-Generatoren und prädiktive Analysen für die Fallstrategieentwicklung. Diese Veränderungen verdrängen keine Anwälte, sondern erzeugen stattdessen neuen Beratungsbedarf rund um Technologiebeschaffung, Datenübertragungsvereinbarungen und berufsethische Leitplanken. Langfristig werden Kanzleien, die hybride Leistungserbringung beherrschen – maßgeschneiderte Beratung mit skalierbaren technologischen Arbeitsabläufen kombinieren –, Marktanteile im indischen Markt für Rechtsdienstleistungen gewinnen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gerichtsrückstand und langsame Streitbeilegung | -1.4% | National, mit gravierenden Auswirkungen in Nord- und Ostindien | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bezüglich der Regeln für ausländische Kanzleien | -0.8% | National, mit Schwerpunkt in Mumbai, Delhi | Kurzfristig (≤ 2 Jahre) |

| Abwärtsdruck auf Honorare durch preissensible Kunden | -1.1% | National, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in spezialisierten Praxisbereichen | -0.9% | National, mit akutem Mangel in Städten der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

GerichtsrĂĽckstand und langsame Streitbeilegung

Indiens Gerichte kämpfen mit mehr als 50 Millionen anhängigen Fällen, darunter 62.000 Verfahren, die bei den Obergerichten älter als 30 Jahre sind – ein Stau, der den effektiven Wert von Rechtsstreitigkeiten mindert und die Forderungszyklen für Kläger verlängert[4]QuisLex, „KI-gestützte Verbesserungen bei der Vertragsprüfung”, quislex.com . Die Überlastung des Obersten Gerichtshofs – mit nahezu 80.000 Fällen – drängt Unternehmen weiter in Richtung Schiedsgerichtsbarkeit und vorprozessuale Mediation. Während das Mediationsgesetz von 2023 und digitalisierte Einreichungssysteme schrittweise Entlastung bieten, bleiben chronischer Personalmangel und Infrastrukturlücken in Städten der zweiten Reihe bestehen. Die daraus resultierende Erosion des Zeitwerts von Forderungen dämpft den Appetit auf große streitige Angelegenheiten und verlagert die Ausgaben hin zu frühzeitigen Risikominderungsprüfungen. Obwohl die Arbeit im Bereich der alternativen Streitbeilegung (ADR) die entgangenen Prozesseinnahmen teilweise ausgleicht, begrenzt der negative Nettoeffekt das Gesamtwachstumspotenzial des indischen Marktes für Rechtsdienstleistungen.

Regulatorische Unsicherheit bezüglich der Regeln für ausländische Kanzleien

Die Leitlinien des Anwaltsrats von Indien aus dem Jahr 2025, die ausländischen Anwälten erlauben, zu ausländischem Recht zu beraten und an Schiedsverfahren teilzunehmen, haben noch keine detaillierten Registrierungsschritte, Gegenseitigkeitskriterien oder Honorarteilungsgrenzen hervorgebracht. Baker McKenzies öffentliche Erklärung, erst nach Verfahrensklarheit eine Niederlassung zu eröffnen, unterstreicht die Vorsicht internationaler Akteure. Inländische Kanzleien sind derweil unsicher, ob Joint-Venture- oder Allianzmodelle den Gegenseitigkeitstest bestehen werden, was Investitionsentscheidungen in Technologie und Personal verzögert. Kunden mit gesamtasiatischen Aktivitäten sehen sich daher mit einem Flickenteppich konfrontiert: Sie müssen Mandate zwischen indischen Anwälten für lokales Recht und ausländischen Anwälten für Offshore-Elemente aufteilen, was die Koordinationskosten erhöht. Bis der Umsetzungsrahmen konsolidiert ist, wird die Unsicherheit die ansonsten positiven Auswirkungen der Liberalisierung leicht dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kundentyp: Unternehmensdomäne treibt KMU-Beschleunigung an

Unternehmen machten im Jahr 2025 38,85 % des Marktanteils des indischen Marktes für Rechtsdienstleistungen aus, was ihren tiefen und wiederkehrenden Bedarf an Transaktionsunterstützung, regulatorischen Einreichungen und anspruchsvollem Streitmanagement widerspiegelt. KMU werden dennoch voraussichtlich eine CAGR von 11,94 % verzeichnen, gestützt durch obligatorische GST-Registrierung, Datenschutzpflichten und reguläre ESG-Berichterstattung, die auch kleinere Unternehmen in die formelle Wirtschaft einbeziehen. Viele mittelständische Unternehmen wechseln von ad-hoc-Beratung durch lokale Anwälte zu strukturierten Dauermandaten, was Kanzleien dazu veranlasst, abgestufte Servicepakete und cloudbasierte Abonnementplattformen zu entwickeln. Einzelkunden suchen weiterhin Beratung zu Eigentumsübertragungen, Nachlassplanung und persönlichen Rechtsstreitigkeiten, aber die Honorarsensibilität in dieser Gruppe begrenzt das Umsatzpotenzial nach oben. Regierung und öffentliche Unternehmen stellen episodische Chancen dar, die an Beschaffungszyklen und Infrastrukturvorhaben geknüpft sind, doch Zahlungsverzögerungen und starre Honorarpläne dämpfen die Rentabilität.

Die Divergenz zwischen stabilen Unternehmensmandaten und schnell wachsender KMU-Arbeit zwingt Kanzleien, maßgeschneiderte partnergeführte Teams mit prozessgesteuerten Liefereinheiten in Einklang zu bringen. Unternehmensjuristische Abteilungen verlangen zunehmend ergebnisorientierte Preisgestaltung, die Anwaltskanzleien zur Einführung von Projektmanagement-Toolkits zwingt. Parallel dazu bevorzugen KMU Festpreis-Compliance-Pakete, und KI-gestützte Dokumentenerstellungsplattformen erleichtern deren schnelles Onboarding. Kanzleien, die skalieren können, ohne die Qualität zu beeinträchtigen, werden die inkrementellen Volumina erfassen, die KMU in den indischen Markt für Rechtsdienstleistungen einbringen. Die Talentallokation entwickelt sich ebenfalls weiter: Mitarbeiter wechseln zwischen hochmargigen Fusionsübernahme-Deals und volumengetriebenen KMU-Compliance-Aufgaben, was die Fähigkeiten erweitert und gleichzeitig die Auslastungsraten aufrechterhält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Anwendungsbereich: Arbeitsrecht stört traditionelle Hierarchien

Im Jahr 2025 entfiel auf das Unternehmens-, Finanz- und Handelsrechtssegment ein Anteil von 47,95 % am indischen Markt für Rechtsdienstleistungen. Diese Dominanz wurde durch anhaltende Fusionsübernahme-Aktivitäten, verstärkte Private-Equity-Exits und sich entwickelnde regulatorische Rahmenbedingungen in der Banken- und Versicherungsbranche angetrieben. Das Arbeits- und Beschäftigungsrecht ist jedoch auf dem Weg, mit einer CAGR von 13,82 % bis 2031 alle anderen Segmente zu übertreffen, katalysiert durch Klassifizierungsstreitigkeiten in der Gig-Economy, überarbeitete Lohnkodex-Regeln und ausgeweitete Arbeitsschutzvorgaben. Die Bharatiya Nagarik Suraksha Sanhita und aktualisierte Richtlinien zur Prävention sexueller Belästigung erfordern nun kontinuierliche Richtlinienaktualisierungen und veranlassen Vorstände, größere Budgets für personalfokussierte Rechtsberatung bereitzustellen. Geistiges Eigentum und Technologierecht wachsen ebenfalls, da digitale Produkteinführungen die Nachfrage nach Patentanmeldungen und Softwarelizenzverhandlungen ankurbeln.

Die Vernetzung zwischen Praxisbereichen wird zur Routine: Arbeitsrechtler koordinieren mit Datenschutzspezialisten zu Richtlinien zur Arbeitsplatzüberwachung, während ESG-Teams Steuerberater zur Strukturierung von Grüninvestitionen konsultieren. Immobilienbezogene Mandate erholen sich im Gleichschritt mit der Fertigungsexpansion im Rahmen des Programms für produktionsgebundene Anreize. Strafrechtliche Arbeit bleibt weitgehend auf die Verteidigung bei Wirtschaftskriminalität beschränkt, aber langwierige Prozessfristen begrenzen die Honorargeschwindigkeit. Da Kunden ihre Kanzleipanels konsolidieren, werden Kanzleien, die integrierte, bereichsübergreifende Beratung liefern, einen größeren Anteil am Wallet-Share im indischen Markt für Rechtsdienstleistungen gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach Dienstleistung: Beratung und Consulting ĂĽbertrifft traditionelle Interessenvertretung

Vertretung und Interessenvertretung beherrschten im Jahr 2025 mit 39,72 % der Marktgröße des indischen Marktes für Rechtsdienstleistungen, da Rechtsstreitigkeiten und Schiedsverfahren bei komplexen Auseinandersetzungen Marquee-Status behalten. Dennoch wird Beratung und Consulting voraussichtlich bis 2031 eine CAGR von 18,55 % erzielen, da Vorstände Ressourcen auf präventive Compliance-Prüfungen und regulatorische Folgenabschätzungen verlagern. Steuerdienstleistungen erfreuen sich stabiler Nachfrage, angetrieben durch GST-Klassifizierungsstreitigkeiten und Verrechnungspreisüberprüfungen. Insolvenz- und Restrukturierungsarbeit neigt dazu, in wirtschaftlichen Abschwüngen zu steigen, aber die Abwicklungsfristen im Rahmen des Insolvenz- und Konkursgesetzes haben sich verlängert, was die Umsatzrealisierung dämpft. Notarielle und Zertifizierungsdienstleistungen profitieren von E-Stempel-Modulen und Fernauthentifizierung und generieren stetige, wenn auch bescheidene Zuflüsse.

Die Verlagerung hin zu Beratungsmandaten schärft den Fokus der Branche auf Wissensmanagement und Sektorspezialisierung. Anwaltskanzleien investieren nun in Fachbibliotheken, automatisierte Vorlagensammlungen und Vertragsanalyse-Dashboards, um die Bearbeitungszeiten zu verkürzen. Kunden bewerten Angebote sowohl nach rechtlicher Tiefe als auch nach Prozessanspruch und bevorzugen Teams, die Fachkenntnisse mit datengetriebenem Workflow-Mapping verbinden können. Infolgedessen integrieren Vertretungspraktiken Bewertungen der Prozessbereitschaft in jede größere Transaktionsprüfung, was Cross-Selling-Möglichkeiten verbessert und Kundenbeziehungen im indischen Markt für Rechtsdienstleistungen verankert.

Geografische Analyse

Westindien führte das Feld mit einem Anteil von 26,15 % am indischen Markt für Rechtsdienstleistungen im Jahr 2025 an und soll die schnellste CAGR von 10,96 % bis 2031 aufrechterhalten – eine Entwicklung, die durch Mumbais Status als Finanzhauptstadt und den Aufstieg von GIFT City als internationales Finanzzentrum angetrieben wird. Die regulatorische Dichte – mit der Reserve Bank of India, der Wertpapier- und Börsenaufsichtsbehörde Indiens und der Versicherungsregulierungs- und Entwicklungsbehörde – erzeugt einen konstanten Strom von Compliance-Arbeit. Internationale Schiedsgerichtszentren in Mumbai ziehen grenzüberschreitende Streitigkeiten an, die historisch nach Singapur oder London abgewandert sind, was die Nachfrage nach komplexer Interessenvertretung und Koordination im Bereich ausländischen Rechts stärkt. Gujarats Fokus auf grüne Energie und hafengestützte Entwicklung ist ein weiterer Wachstumsvektor, der Projektfinanzierungsstrukturierung und Umweltgenehmigungen erfordert. Anwaltskanzleien in der Region bauen daher multidisziplinäre Bänke auf, die Kapitalmarkt-, Infrastruktur- und Schiedsgerichtsexpertise kombinieren, um vor- und nachgelagerte Mandate großer Transaktionen zu erfassen.

Nordindien belegt den zweiten Platz, verankert durch Delhis Nähe zu Bundesministerien und Obergerichten, was einen stetigen Fluss von Aufgaben zur Politikinterpretation und Verfassungsrechtsstreitigkeiten erzeugt. Die weitläufige Unternehmensbasis der Nationalen Hauptstadtregion treibt regelmäßige Gesellschaftsrechts-, Immobilien- und Beschäftigungsmandate an, während öffentliche Unternehmen Rechtsberater fĂĽr Infrastrukturausschreibungen und Streitschlichtungsverfahren beauftragen. Obwohl Uttar Pradeshs Industriekorridore expandieren, bleiben die Zahlungszyklen verlängert, was kleinere Kanzleien von einem aggressiven Markteintritt abhält. ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô nutzt Bangalores Technologie-Ă–kosystem und Chennais Fertigungspräsenz und generiert eine robuste Pipeline in den Bereichen Datenschutz, geistiges Eigentum und grenzĂĽberschreitende Lieferkettenverträge. Regionale Universitäten liefern einen stetigen Talentpool, der die Einarbeitungskosten fĂĽr lokale BĂĽros senkt.

Ost- und Zentralindien zusammen machen einen kleineren Anteil am indischen Markt für Rechtsdienstleistungen aus, bieten aber Aufwärtspotenzial durch Kohle-, Stahl- und Infrastrukturprojekte, die Landerwerbsgenehmigungen und Umweltverträglichkeitsprüfungen erfordern. Die Gerichtsinfrastruktur ist jedoch dünner, und Praktiker pendeln oft zu Gerichten in Metropolen für komplexe Angelegenheiten, was die Kundenkosten erhöht. Nordostindien ist noch ein aufstrebender Markt, doch grenzüberschreitende Handelsabkommen mit Bangladesch und Myanmar erzeugen Mandate im Zollrecht, in Logistikverträgen und in der Compliance für Sonderwirtschaftszonen. Insgesamt unterstreichen diese Unterschiede, warum geografisch ausgerichtete Strategien – wie Satellitenbüros und Fähigkeiten für virtuelle Gerichtssäle – zunehmend entscheidend für die Gestaltung von Wettbewerbsvorteilen werden.

Wettbewerbslandschaft

Der indische Markt für Rechtsdienstleistungen ist mäßig fragmentiert: Die fünf größten Kanzleien halten zusammen mehr als ein Viertel des Marktanteils, was ausreichend Raum für mittelständische Spezialisten und technologiegestützte Disruptoren lässt. Traditionelle Vollservice-Marktführer wie Cyril Amarchand Mangaldas, AZB & Partners und Khaitan & Co. setzen verstärkt auf sektorfokussierte Arbeitsgruppen, die Beratung zu Fusionen und Übernahmen, Steuern und Kartellrecht integrieren, um ihre Marktstellung zu verteidigen. Aggressives laterales Recruiting bleibt die bevorzugte Taktik, wobei die Partnervergütung für Nischenpraktiken wie ESG und Datenschutz steigt, um Spitzenkräfte zu halten. Baker McKenzie und andere globale Konzerne positionieren sich für einen Markteintritt, sobald die Gegenseitigkeitsregeln geklärt sind – ein Schritt, der Empfehlungsnetzwerke umstrukturieren und Preisdruck auf Prämien für ausgehende Arbeit ausüben könnte.

Der Einsatz generativer KI-Recherchetools durch Trilegal hat Memo-Erstellungsprozesse rationalisiert und die durchschnittliche Fertigstellungszeit erheblich reduziert. Diese betriebliche Effizienz hat es der Kanzlei ermöglicht, Ressourcen auf margenstarke Beratungsdienstleistungen umzuverteilen und so die Gesamtproduktivität und Rentabilität zu steigern. QuisLex und andere ALSPs nagen weiterhin an standardisierten Aufgaben, indem sie Six-Sigma-Workflows mit KI-gestützter Prüfung kombinieren, was traditionelle Kanzleien dazu veranlasst, Due-Diligence-Angebote als Module für verwaltete Dienstleistungen neu zu verpacken. Anbieter von Vertragslebenszyklusmanagement wie SpotDraft arbeiten mit internen Teams zusammen, um Playbooks zu automatisieren, wodurch routinemäßige externe Ausgaben reduziert werden und Anwaltskanzleien gezwungen sind, bei komplexer Problemlösung statt bei der Massenprüfung zu konkurrieren.

Strategische Weißräume gibt es in den Bereichen ESG, internationale Schiedsgerichtsbarkeit und Technologierisikoberatung, wo die Kundennachfrage das Angebot an ausgebildeten Fachkräften übersteigt. Mittelgroße Boutique-Kanzleien, die tiefes Fachwissen ohne den Overhead großer Kanzleien bieten, gewinnen Marquee-Mandate, insbesondere in der Finanzierung erneuerbarer Energien und der Fintech-Regulierung. Gleichzeitig verlagert der Gerichtsrückstand den Umsatzmix weg von streitigen Angelegenheiten hin zu präventiven Compliance-Strategien, was prozesslastige Kanzleien zur Diversifizierung zwingt. Insgesamt nimmt die Wettbewerbsintensität zu, aber die Breite des Marktes sichert mehrere Wachstumspfade – von regionaler Expansion bis hin zu Sektorspezialisierung – im indischen Markt für Rechtsdienstleistungen.

MarktfĂĽhrer im indischen Markt fĂĽr Rechtsdienstleistungen

Cyril Amarchand Mangaldas

Khaitan & Co.

AZB & Partners

Shardul Amarchand Mangaldas & Co.

JSA Advocates & Solicitors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2025: Nishith Desai Associates veröffentlichte eine umfassende Analyse der vorgeschlagenen gemeinsamen Holdinggesellschaft von Honda und Nissan und unterstrich den multidisziplinären Bedarf in den Bereichen Wettbewerb, Steuern und ADI-Compliance.

- November 2024: Trilegal gab eine Zusammenarbeit mit Lucio AI bekannt, um generative KI-Tools in Wissensmanagement- und Dokumentenprüfungsabläufe zu integrieren.

- Juli 2024: Baker McKenzie bestätigte seine Absicht, ein Büro in Indien zu eröffnen, sobald die Registrierungsregeln des Anwaltsrats finalisiert sind, und signalisierte damit erneutes Interesse ausländischer Kanzleien an einer direkten Marktbeteiligung.

- Mai 2024: QuisLex erweiterte seine Partnerschaft mit ContractPodAi und integrierte ein generatives KI-Modul zur Beschleunigung von Aufgaben im Vertragslebenszyklusmanagement.

Berichtsumfang des indischen Marktes fĂĽr Rechtsdienstleistungen

Rechtsdienstleistungen, die von Anwälten und Rechtsfachleuten erbracht werden, unterstützen Einzelpersonen, Unternehmen und Organisationen bei der Bewältigung rechtlicher Komplexitäten und der Sicherstellung der Gesetzeskonformität. Diese Dienstleistungen umfassen Vertragsberatung, Gerichtsvertretung und Dokumentenunterstützung. Anwälte spezialisieren sich häufig auf Familien-, Immobilien- oder Strafrecht und passen ihr Fachwissen an spezifische Bedürfnisse an. Rechtsdienstleistungen wahren die Gerechtigkeit, schützen Rechte und lösen Streitigkeiten innerhalb des Rechtsrahmens. Der Zugang zu diesen Dienstleistungen gewährleistet rechtliche Beratung, Schutz und Lösung und fördert eine faire und geordnete Gesellschaft.

Der indische Markt für Rechtsdienstleistungen ist nach Endnutzer, Anwendungsbereich und Dienstleistung segmentiert. Nach Endnutzer ist der Markt in Verbraucher von Rechtshilfe, Privatkunden, KMU, gemeinnützige Organisationen, große Unternehmen und die öffentliche Hand segmentiert. Nach Anwendungsbereich ist der Markt in Unternehmens-, Finanz- und Handelsrecht, Personenschaden, gewerbliche und Wohnimmobilien, Testamente, Treuhandverhältnisse und Nachlassverwaltung, Familienrecht, Arbeitsrecht und Strafrecht segmentiert. Nach Dienstleistung ist der Markt in Vertretung, Steuern, Rechtsstreitigkeiten, Insolvenz, Beratung, notarielle Tätigkeiten und Recherche segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Unternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Einzelkunden |

| Regierung und öffentlicher Sektor |

| Unternehmens-, Finanz- und Handelsrecht |

| Immobilien- und GrundstĂĽcksrecht |

| Familien- und Personenrecht |

| Arbeits- und Beschäftigungsrecht |

| Strafrecht |

| Recht des geistigen Eigentums und Technologierecht |

| Streitbeilegung und alternative Streitbeilegung |

| Steuer- und Regulierungsrecht |

| Vertretung und Interessenvertretung |

| Steuerdienstleistungen |

| Beratung und Consulting |

| Insolvenz und Restrukturierung |

| Notarielle und Zertifizierungsdienstleistungen |

| Rechtsrecherche und Dokumentation |

| Nordindien |

| ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô |

| Westindien |

| Ostindien |

| Zentralindien |

| Nordostindien |

| Nach Kundentyp | Unternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Einzelkunden | |

| Regierung und öffentlicher Sektor | |

| Nach Anwendungsbereich | Unternehmens-, Finanz- und Handelsrecht |

| Immobilien- und GrundstĂĽcksrecht | |

| Familien- und Personenrecht | |

| Arbeits- und Beschäftigungsrecht | |

| Strafrecht | |

| Recht des geistigen Eigentums und Technologierecht | |

| Streitbeilegung und alternative Streitbeilegung | |

| Steuer- und Regulierungsrecht | |

| Nach Dienstleistung | Vertretung und Interessenvertretung |

| Steuerdienstleistungen | |

| Beratung und Consulting | |

| Insolvenz und Restrukturierung | |

| Notarielle und Zertifizierungsdienstleistungen | |

| Rechtsrecherche und Dokumentation | |

| Nach Geografie | Nordindien |

| ł§ĂĽ»ĺľ±˛Ô»ĺľ±±đ˛Ô | |

| Westindien | |

| Ostindien | |

| Zentralindien | |

| Nordostindien |

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der indische Rechtsdienstleistungsmarkt im Jahr 2026?

Die Größe des indischen Rechtsdienstleistungsmarktes wurde im Jahr 2026 auf 2,64 Milliarden USD geschätzt und soll bis 2031 auf 3,52 Milliarden USD anwachsen.

Was ist der wichtigste Wachstumstreiber fĂĽr Rechtsdienstleistungen in Indien?

Zunehmende durch ausländische Direktinvestitionen getriebene Fusionen und Übernahmen in Verbindung mit neuen Datenschutz- und ESG-Vorschriften treiben eine anhaltende Nachfrage an.

Welches Dienstleistungssegment wächst am schnellsten?

Beratungs- und Consultingleistungen werden bis 2031 voraussichtlich mit einer CAGR von 18,55 % wachsen, bedingt durch die zunehmende Komplexität der Compliance-Anforderungen.

Warum ist Westindien der größte regionale Markt?

Die Konzentration von Finanzaufsichtsbehörden, Schiedsgerichtszentren und multinationalen Hauptsitzen in Mumbai verschafft Westindien einen Marktanteil von 26,15 % und die höchste CAGR von 10,96 %.

Wie wird die Liberalisierung für ausländische Anwälte den Wettbewerb beeinflussen?

Der begrenzte Marktzugang für ausländische Anwälte wird den Wettbewerb im grenzüberschreitenden Schiedsverfahren und im Transaktionsgeschäft verschärfen und inländische Kanzleien dazu veranlassen, ihre Branchenexpertise zu vertiefen.

Welche technologischen Trends gestalten die Leistungserbringung neu?

Generative KI-Tools für die Dokumentenprüfung und Vertragsanalyse sowie ALSP-Prozessoptimierungsmodelle erhöhen die Effizienzerwartungen in allen Kundensegmenten.

Seite zuletzt aktualisiert am: