Marktgröße und Marktanteil des indischen Elektrobusmarktes

�Ѳ������ü��������������

| Studienzeitraum | 2018 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2030 |

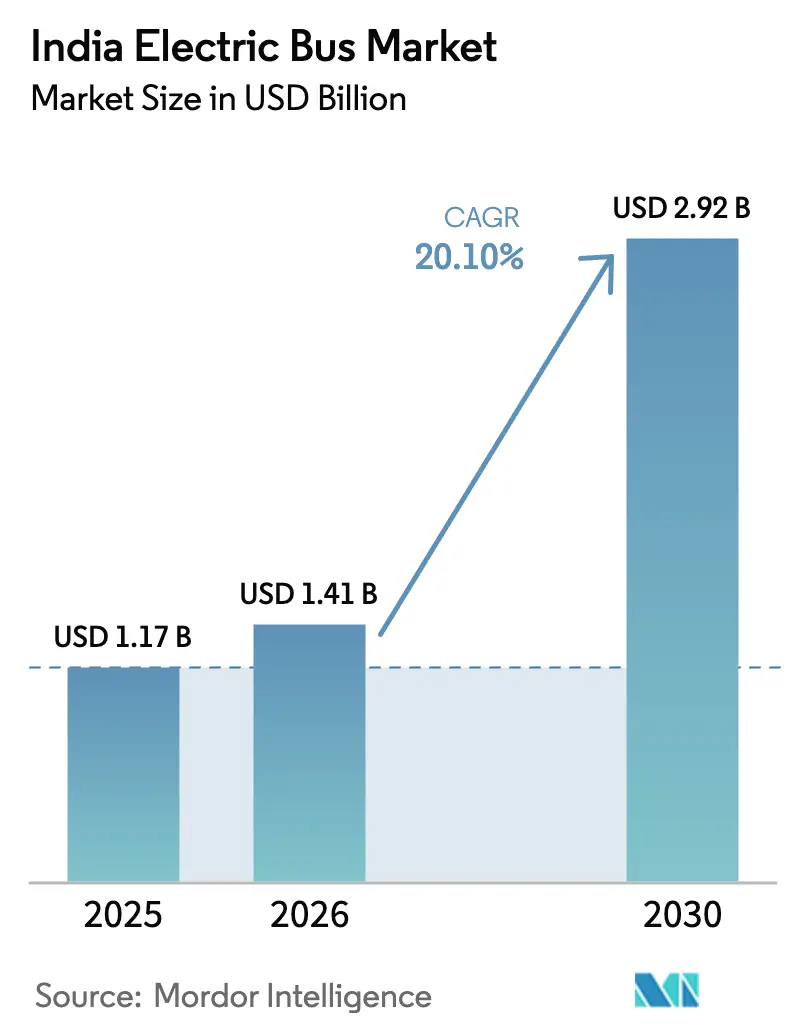

| Marktgröße im Basisjahr (2025) | 1.17 Milliarden US-Dollar |

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2030) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2030) | 20.10% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Elektrobusmarktes von ����������

Die Marktgröße des indischen Elektrobusmarktes wird im Jahr 2026 auf 1,41 Mrd. USD geschätzt, ausgehend vom Wert 2025 von 1,17 Mrd. USD, mit Prognosen für 2030 von 2,92 Mrd. USD, was einem Wachstum von 20,10 % CAGR über den Zeitraum 2026–2030 entspricht.

Die Elektrobusbranche in Indien befindet sich in einer transformativen Phase, die durch bedeutende technologische Fortschritte und den Ausbau der Infrastruktur gekennzeichnet ist. Führende Elektrobushersteller in Indien investieren stark in Forschung und Entwicklung, um die Batterieeffizienz und die Fahrzeugleistung zu verbessern. Die Branche hat eine erhebliche Verbesserung der Ladeinfrastruktur für Elektrobusse erlebt, wobei die Anzahl der öffentlichen Ladestationen im Jahr 2022 10.900 Einheiten erreichte. Dieser Ausbau der Ladenetze wurde durch Innovationen bei Schnellladetechnologien ergänzt, die schnellere Umlaufzeiten für Elektrobusse im kommerziellen Betrieb ermöglichen. Die Integration intelligenter Technologien, einschließlich Echtzeit-Überwachungssystemen und Funktionen zur vorausschauenden Wartung, hat die Betriebseffizienz von Elektrobussen weiter gesteigert.

Die Fertigungslandschaft hat sich erheblich weiterentwickelt, wobei inländische Akteure ihre Produktionskapazitäten ausbauen und strategische Partnerschaften eingehen. Führende Hersteller errichten dedizierte Elektrobusfertigungsunternehmen in Indien, die mit fortschrittlicher Automatisierung und Qualitätskontrollsystemen ausgestattet sind. So demonstrierte Tata Motors seine Fertigungskompetenz, indem es 2023 erfolgreich 400 Starbus EV-Busse an die Delhi Transport Corporation lieferte und damit die Fähigkeit der Branche zur Erfüllung von Großaufträgen unter Beweis stellte. Der Sektor hat auch das Entstehen spezialisierter Elektrobusunternehmen in Indien erlebt, wobei Unternehmen wie PMI Electro nun eine Flotte von 15.000 Elektrobussen im ganzen Land betreiben.

Die Branche erlebt eine bemerkenswerte Verschiebung hin zu nachhaltigen Lösungen für den öffentlichen Nahverkehr, angetrieben durch technologische Innovation und verbesserte Kostenökonomie. Die Preise für Batteriepakete haben ihren Abwärtstrend fortgesetzt und erreichten 2023 171 USD/kWh, was Elektrobusse zunehmend kostenwettbewerbsfähig gegenüber herkömmlichen Dieselalternativen macht. Diese Preissenkung wurde von Verbesserungen in der Batterietechnologie begleitet, die zu verbesserten Reichweitenkapazitäten und reduzierten Ladezeiten führten. Hersteller integrieren auch fortschrittliche Materialien und aerodynamische Designs, um die Energieeffizienz zu optimieren und die Betriebskosten zu senken.

Der Markt ist durch eine zunehmende Zusammenarbeit zwischen Technologieanbietern, Herstellern und Behörden des öffentlichen Nahverkehrs gekennzeichnet. Diese Partnerschaften erleichtern den Wissenstransfer, die Technologieübernahme und die Entwicklung maßgeschneiderter Lösungen für unterschiedliche Betriebsbedingungen. Branchenakteure konzentrieren sich auf die Entwicklung umfassender Ökosystemlösungen, die nicht nur Fahrzeuge, sondern auch Elektrobuskomponenten, Ladeinfrastruktur, Flottenmanagement-Systeme und Wartungsdienstleistungen umfassen. Der Schwerpunkt auf der Lokalisierung der Komponentenfertigung hat die inländische Lieferkette gestärkt, die Abhängigkeit von Importen verringert und eine widerstandsfähigere Branchenstruktur geschaffen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Elektrobusmarktes

Staatliche Initiativen und strenge Normen treiben das schnelle Wachstum des Elektrofahrzeugmarktes in Indien voran

- Der indische Elektrofahrzeugmarkt (EV) befindet sich in einer Wachstumsphase, wobei die Regierung aktiv Strategien zur Bekämpfung der Umweltverschmutzung formuliert. Das 2015 gestartete Fame-India-Programm hat eine zentrale Rolle bei der Förderung der Fahrzeugelektrifizierung gespielt. Aufbauend auf diesem Erfolg hat Fame Phase 2, das bis April 2022 aktiv war, den EV-Absatz weiter angekurbelt, insbesondere im Jahr 2021, wobei die Regierung Subventionen wie INR 10.000 Zuschüsse für Elektroautos mit Batteriekapazitäten bis zu 15 kWh anbot.

- Landesregierungen in ganz Indien integrieren zunehmend Elektrobusse in ihre Flotten mit dem Ziel, von Verbrennungsmotor-Bussen (ICE) abzurücken. Dieser Schritt senkt nicht nur die Betriebskosten, sondern reduziert auch den Kohlenstoffausstoß und verbessert die Luftqualität. In einem bemerkenswerten Schritt genehmigte die Regierung von Delhi im März 2021 die Beschaffung von 300 neuen Niederflur-Elektro-(AC-)Bussen, von denen 100 im Januar 2022 in Betrieb gingen. Diese Initiativen trugen zu einem erheblichen Anstieg der Nachfrage nach elektrischen Nutzfahrzeugen in Indien im Jahr 2022 gegenüber 2021 um 62,58 % bei.

- Die Nachfrage nach Elektroautos ist in letzter Zeit gestiegen, angetrieben durch die Einführung strenger Normen durch die Regierung. Im August 2021 stellte die indische Regierung die Fahrzeugverschrottungspolitik vor, die auf die Abschaffung umweltverschmutzender und nicht verkehrstauglicher Fahrzeuge unabhängig von ihrem Alter abzielt. Diese Politik, die bis 2024 umgesetzt werden soll, lenkt die Verbraucher in Richtung Elektroautos. Darüber hinaus hat die Regierung das ehrgeizige Ziel gesetzt, bis 2030 30 % aller Autos in Indien zu elektrifizieren. Diese Initiativen sollen den Absatz von Elektroautos im Zeitraum 2024–2030 in Indien ankurbeln.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Indiens Bevölkerung, angetrieben durch Faktoren wie eine junge Bevölkerungsstruktur und verbesserte Gesundheitsversorgung, wird voraussichtlich bis 2030 1.522,77 Millionen erreichen, was ein stetiges Wachstum widerspiegelt

- Das BIP pro Kopf Indiens wird voraussichtlich weiter wachsen und bis 2030 4.205,47 USD erreichen

- Die Verbraucherausgaben für Fahrzeugkäufe im asiatisch-pazifischen Raum, wie am Beispiel Indiens gezeigt, zeigen Anzeichen vorsichtigen Optimismus im Zeitraum 2022–2023, nach einer Phase der Volatilität

- Indiens Weg zu niedrigerer Inflation schafft die Voraussetzungen für wirtschaftliche Widerstandsfähigkeit und Anlegervertrauen

- Indiens Zinssätze für Autokredite haben einen konsistenten Abwärtstrend gezeigt, angetrieben durch Maßnahmen der Reserve Bank of India und sich entwickelnde Kreditvergabepraktiken

- Die kombinierten Einnahmen aus gemeinsamen Fahrten in Indien werden voraussichtlich kontinuierlich steigen, angetrieben durch Faktoren wie technologische Fortschritte, Urbanisierung und sich verändernde Verbraucherpräferenzen

- Der Markt für Elektrofahrzeug-Ladestationen in Indien wächst mit 6.800 Langsamladestationen und 4.100 Schnellladestationen im Jahr 2022

- Der Absatz von Elektrofahrzeugen in Indien stieg aufgrund sinkender Batteriepreise und staatlicher Anreize

- Verschiedene Neueinsteiger und neue Produkteinführungen könnten den Batteriepaketkmarkt in Indien beschleunigen

- Die zahlreichen Steuererhöhungen im Land sollten die Kraftstoffpreise im Jahr 2023 erhöhen

- Von 2022 bis 2023 führten Mahindra & Mahindra und Tata Motors den indischen Nutzfahrzeugsektor an, wobei Isuzu ein erhebliches Wachstum zeigte; Force Motors und Eicher Motors stehen aufgrund jüngster Rückgänge vor Herausforderungen

Segmentanalyse: Kraftstoffkategorie

BEV-Segment im indischen Elektrobusmarkt

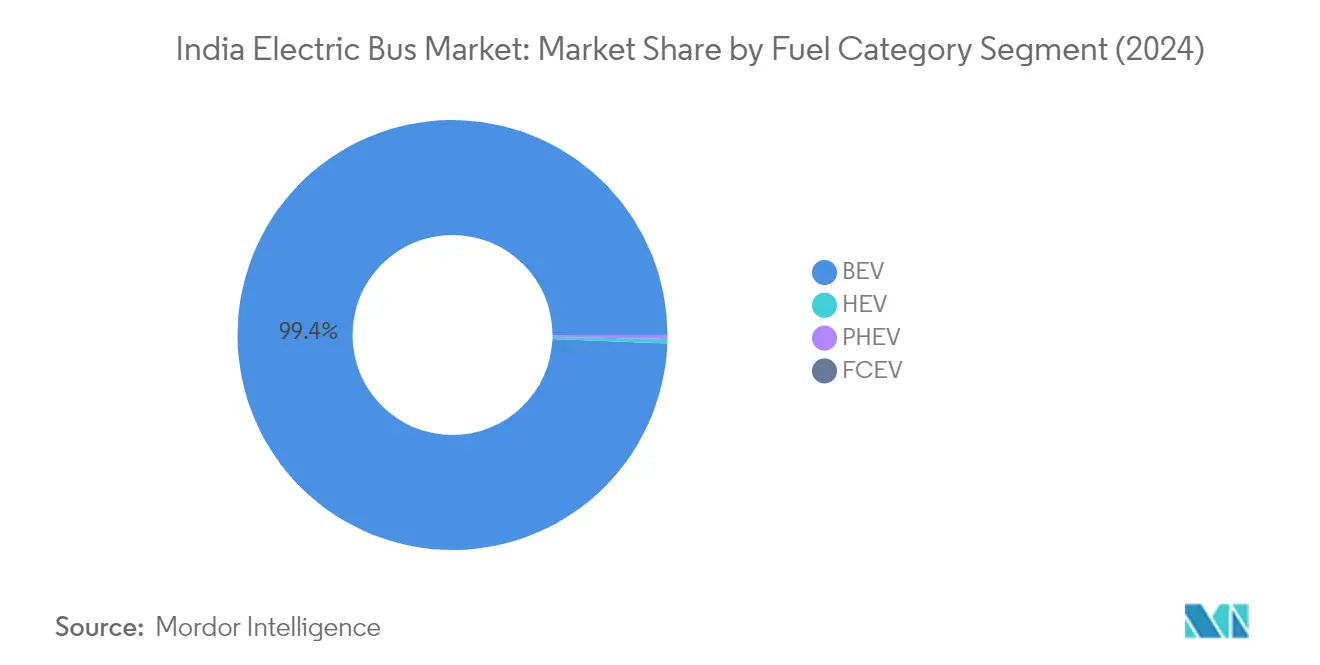

Batterieelektrofahrzeuge (BEV) dominieren den indischen Elektrobusmarkt und halten im Jahr 2025 einen Marktanteil von etwa 98,85 %. Diese überwältigende Dominanz ist auf mehrere Faktoren zurückzuführen, darunter erhebliche staatliche Unterstützung durch das FAME-II-Programm, das bedeutende Subventionen für batterieelektrische Busmodelle bereitstellt. Das Wachstum des Segments wird durch das zunehmende Umweltbewusstsein bei Behörden des öffentlichen Nahverkehrs und privaten Betreibern weiter gestärkt. Große Städte in ganz Indien stellen ihre öffentlichen Verkehrsflotten aktiv auf BEV um, wobei Hersteller wie Tata Motors, Olectra Greentech und PMI Electro Mobility Solutions die Vorreiterrolle übernehmen. Der Erfolg des Segments wird auch durch Fortschritte in der Batterietechnologie, verbesserte Ladeinfrastruktur und sinkende Batteriekosten vorangetrieben, was BEV für Betreiber zunehmend kosteneffektiv macht. Infolgedessen ist das BEV-Segment ein Eckpfeiler der indischen Strategie für den elektrischen öffentlichen Nahverkehr.

FCEV-Segment im indischen Elektrobusmarkt

Das Segment der Brennstoffzellenelektrofahrzeuge (FCEV) stellt eine aufkommende Grenze im indischen Elektrobusmarkt dar, mit erheblichem Wachstumspotenzial von 2025 bis 2030. Ausgehend von ersten Einsätzen im Jahr 2025 wird erwartet, dass das Segment ein robustes Wachstum zeigt, da sich die Wasserstoffinfrastruktur im ganzen Land entwickelt. Das Wachstum wird durch zunehmende Investitionen in Wasserstoffproduktions- und Verteilungsnetze unterstützt, gekoppelt mit staatlichen Initiativen zur Förderung sauberer Wasserstofftechnologien. FCEV sind aufgrund ihrer schnellen Betankungsmöglichkeiten und der im Vergleich zu batterieelektrischen Fahrzeugen erweiterten Reichweite besonders attraktiv für Langstreckenrouten und Schwerlastanwendungen. Die Expansion des Segments wird durch Kooperationen zwischen Automobilherstellern und Energieunternehmen zur Entwicklung eines Wasserstoff-Ökosystems weiter unterstützt, was FCEV zu einer tragfähigen Alternative für einen nachhaltigen öffentlichen Nahverkehr macht und zum Anstieg emissionsfreier Busoptionen beiträgt.

Verbleibende Segmente in der Kraftstoffkategorie

Die Segmente der Hybridfahrzeuge (HEV) und der Plug-in-Hybridfahrzeuge (PHEV) stellen Übergangstechnologien im indischen Elektrobusmarkt dar. Diese Segmente bieten Betreibern eine Brücke zwischen konventionellen und vollständig elektrischen Bussen und kombinieren die Vorteile des elektrischen Antriebs mit der Zuverlässigkeit von Verbrennungsmotoren. HEV bieten verbesserte Kraftstoffeffizienz und reduzierte Emissionen, ohne eine umfangreiche Ladeinfrastruktur zu erfordern, was sie für Strecken geeignet macht, auf denen Lademöglichkeiten begrenzt sind. PHEV bieten die Flexibilität sowohl des elektrischen als auch des konventionellen Betriebs, was sie besonders wertvoll in Regionen mit sich entwickelnder Ladeinfrastruktur macht. Beide Segmente spielen weiterhin eine Rolle im breiteren Elektrobusökosystem Indiens, obwohl ihre Auswirkungen im Vergleich zu BEV relativ bescheiden sind. Mit der Weiterentwicklung des Marktes werden diese Segmente das Wachstum elektrischer Massenverkehrslösungen ergänzen.

Wettbewerbslandschaft

Führende Unternehmen im indischen Elektrobusmarkt

Der indische Elektrobusmarkt ist durch intensiven Wettbewerb zwischen inländischen und internationalen Akteuren gekennzeichnet, wobei Unternehmen wie Tata Motors, Olectra Greentech, PMI Electro Mobility und JBM Auto die Vorreiterrolle übernehmen. Diese Elektrobushersteller haben ein erhebliches Engagement für Produktinnovation durch die Entwicklung fortschrittlicher elektrischer Antriebsstränge, verbesserter Batterietechnologien und intelligenter Konnektivitätsfunktionen in ihren Busangeboten gezeigt. Betriebliche Agilität zeigte sich in ihrer schnellen Reaktion auf sich ändernde Marktanforderungen, wobei Hersteller flexible Produktionsanlagen und robuste Lieferkettennetzwerke aufbauten. Strategische Schritte konzentrierten sich hauptsächlich auf die Bildung von Technologiepartnerschaften mit globalen Akteuren, die Sicherung großer Regierungsaufträge und die Einrichtung dedizierter Elektrofahrzeugabteilungen. Marktexpansionsstrategien konzentrierten sich auf die Entwicklung umfassender Ladeinfrastrukturnetzwerke, die Einrichtung neuer Fertigungsanlagen an strategischen Standorten und die Schaffung spezialisierter Kundendienst-Netzwerke zur Unterstützung der wachsenden Elektrobusflotte in indischen Städten.

Inländische Akteure dominieren wachsendes Marktsegment

Der indische Elektrobusmarkt weist ein moderates Konsolidierungsniveau auf, wobei inländische Hersteller einen erheblichen Marktanteil gegenüber internationalen Wettbewerbern halten. Lokale Akteure haben ihr Verständnis der indischen Betriebsbedingungen, etablierte Beziehungen zu staatlichen Verkehrsbehörden und umfangreiche Servicenetzwerke genutzt, um ihre Marktpositionen zu behaupten. Die Marktstruktur ist durch eine Mischung aus reinen Elektrofahrzeugherstellern und traditionellen Automobilunternehmen gekennzeichnet, die sich in das Elektrosegment diversifiziert haben. Diese Vielfalt hat ein dynamisches Wettbewerbsumfeld geschaffen, in dem Unternehmen durch unterschiedliche Wertversprechen konkurrieren, die von Kostenführerschaft bis zur Technologiedifferenzierung reichen.

Die Fusions- und Übernahmeaktivitäten im Sektor waren eher strategischer als transformativer Natur, wobei sich Unternehmen hauptsächlich auf Technologieakquisitionen und die Bildung von Gemeinschaftsunternehmen konzentrierten, um ihre Fähigkeiten zu verbessern. Traditionelle Automobilhersteller haben sich dafür entschieden, dedizierte Elektrofahrzeugtöchter zu gründen oder mit Technologieanbietern zusammenzuarbeiten, anstatt direkte Übernahmen anzustreben. Dieser Ansatz hat es Unternehmen ermöglicht, betriebliche Flexibilität zu wahren und gleichzeitig spezialisiertes Fachwissen in Lösungen für elektrische Mobilität aufzubauen. Der Markt hat auch den Eintritt neuer Akteure durch strategische Partnerschaften mit etablierten internationalen Elektrofahrzeugherstellern, insbesondere aus China und Europa, erlebt.

Innovation und Infrastruktur treiben zukünftigen Erfolg voran

Der Erfolg im indischen Elektrobusmarkt hängt zunehmend von der Fähigkeit der Hersteller ab, Kostenwettbewerbsfähigkeit mit technologischem Fortschritt in Einklang zu bringen. Etablierte Akteure müssen sich auf die Entwicklung lokalisierter Lieferketten konzentrieren, um die Produktionskosten zu senken und gleichzeitig Produktqualität und Zuverlässigkeit zu erhalten. Unternehmen müssen in Forschung und Entwicklung investieren, um die Batterietechnologie zu verbessern, die Fahrzeugreichweite zu erhöhen und intelligente Funktionen zu entwickeln, die die Betriebseffizienz optimieren. Die Fähigkeit, umfassende Mobilitätslösungen bereitzustellen, einschließlich Ladeinfrastruktur und Flottenmanagement-Systemen, wird für die Aufrechterhaltung der Marktführerschaft zunehmend entscheidend.

Für aufstrebende Akteure und Herausforderer sollten Markteintrittsstrategien darauf ausgerichtet sein, unterversorgte Segmente zu identifizieren und spezialisierte Lösungen für spezifische Anwendungsfälle zu entwickeln. Der Erfolg wird davon abhängen, starke Beziehungen zu staatlichen Verkehrsbehörden und privaten Flottenoperatoren aufzubauen und gleichzeitig wettbewerbsfähige Finanzierungslösungen anzubieten. Das regulatorische Umfeld entwickelt sich weiterhin günstig, wobei staatliche Maßnahmen die Einführung von Elektrobussen durch Subventionen und Anreize unterstützen. Unternehmen müssen jedoch anpassungsfähig gegenüber möglichen politischen Änderungen und aufkommenden Umweltvorschriften bleiben. Die Konzentration der Endnutzer auf staatliche Verkehrsbetriebe und private Flottenoperatoren erfordert einen fokussierten Ansatz beim Beziehungsaufbau und Kundendienst, während das Substitutionsrisiko durch andere saubere Mobilitätslösungen eine kontinuierliche Innovation in der Produktentwicklung und im Dienstleistungsangebot erfordert.

Marktführer der indischen Elektrobusbranche

JBM Auto Limited

Olectra Greentech Ltd.

PMI Electro Mobility Solutions Pvt. Ltd.

Switch Mobility (Ashok Leyland Limited)

Tata Motors Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023: Tata Motors gab bekannt, dass es über seine Tochtergesellschaft TML CV Mobility Solutions Ltd 400 Starbus EV-Busse an die Delhi Transport Corporation (DTC) geliefert hat, als Teil eines größeren Auftrags der DTC zur Lieferung, Wartung und zum Betrieb von 1.500 Niederflur-Klimabus-Elektrobussen für einen Zeitraum von 12 Jahren.

- August 2023: Ve Commercial Vehicles Limited gab bekannt, dass es einen Auftrag über 550 Überlandbusse von Vijayan Travels und VT im Wert von INR 5 Milliarden erhalten hat. Der Auftrag umfasst 500 Eicher Intercity 13,5 m AC- und Nicht-AC-Schlafwagen sowie 50 Volvo 9600 Luxus-Schlafwagen.

- Juli 2023: Tata Motors, Indien, meldete 158 Patente im Geschäftsjahr 2022–23, und die Ausgaben für Forschung und Entwicklung erreichten INR 202,65 Milliarden.

Berichtsumfang des indischen Elektrobusmarktes

BEV, FCEV, HEV, PHEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| BEV |

| FCEV |

| HEV |

| PHEV |

| Kraftstoffkategorie | BEV |

| FCEV | |

| HEV | |

| PHEV |

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst mittelgroße und schwere Nutzfahrzeugbusse.

- Fahrzeugkarosserietyp - Diese umfasst die Buskategorie.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridfahrzeuge), PHEV (Plug-in-Hybridfahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug (EV) | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Pkw, Busse und Lkw. Dieser Begriff schließt rein elektrische Fahrzeuge oder batterieelektrische Fahrzeuge sowie Plug-in-Hybridfahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschluss an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEV haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und reduzierten Motorlärm. Allerdings haben sie eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und umfasst im Allgemeinen rein elektrische Fahrzeuge sowie Plug-in-Hybride. |

| Plug-in-Hybrid-Elektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybrid-Elektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybrid-Elektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch regeneratives Bremsen aufgeladen. Die Batterie des Hybrid-Elektrofahrzeugs kann nicht über Plug-in-Geräte aufgeladen werden. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittelgroße sowie schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind durch Elektromotor oder Verbrennungsmotor angetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittelgroße und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Nahverkehrsbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in den Ansaugkrümmer oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Bi-Fuel-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren betrieben werden. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, fallen unter diese Kategorie. HEV verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie des HEV kann nicht über Plug-in-Geräte aufgeladen werden. |

| PHEV | PHEV werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch regeneratives Bremsen mit dem Verbrennungsmotor oder durch Anschluss an eine externe Ladequelle aufgeladen werden. PHEV haben eine bessere Reichweite als BEV, sind aber vergleichsweise weniger umweltfreundlich. |

| ����������� | Dies sind kompakte Fahrzeuge mit einer Heckklappe am hinteren Ende. |

| Stufenheck | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| SUV | Allgemein als SUV bekannt, verfügen diese Fahrzeuge über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Fahrzeuge können auch als Geländefahrzeuge eingesetzt werden. |

| MPV | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

���������� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird durch Multiplikation des Absatzvolumens mit dem jeweiligen durchschnittlichen Verkaufspreis (ASP) berechnet. Bei der Schätzung des ASP wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologischer Fortschritt und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.