Isländischer Telekommunikations-MNO-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

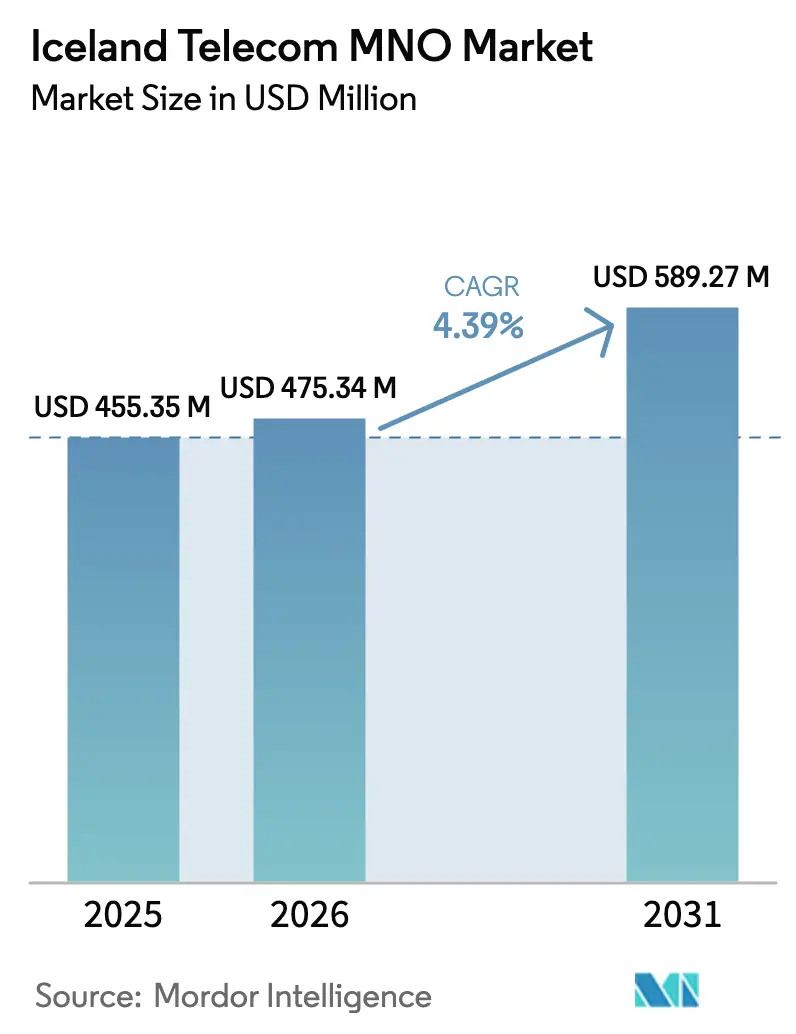

| Marktgröße im Basisjahr (2025) | 455.35 Millionen US-Dollar |

| Marktgröße (2026) | 475.34 Millionen US-Dollar |

| Marktgröße (2031) | 589.27 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.39% CAGR |

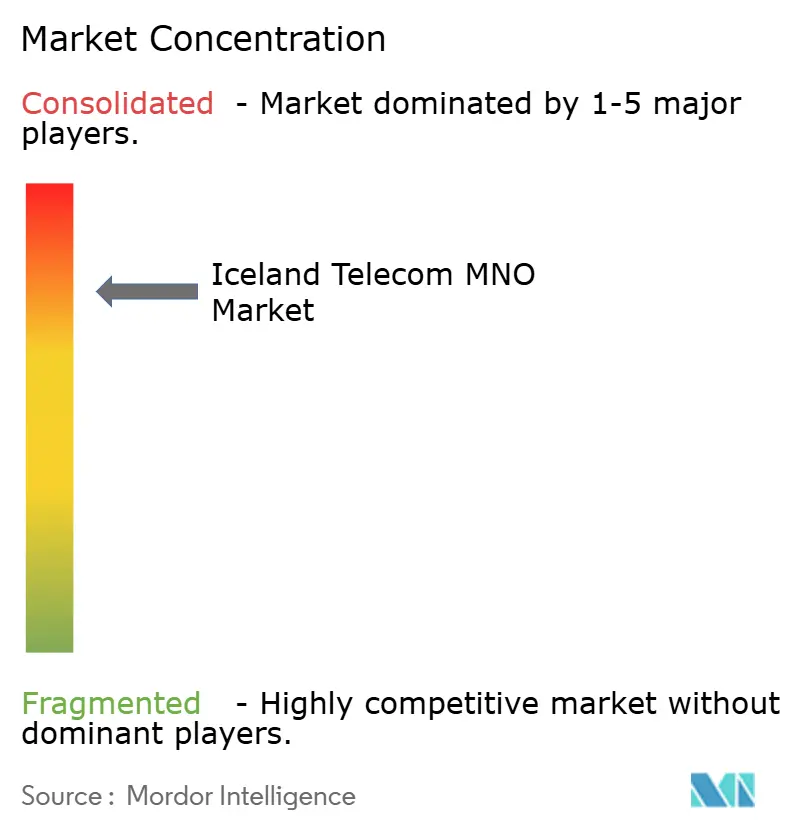

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des isländischen Telekommunikations-MNO-Marktes von ����������

Die Größe des isländischen Telekommunikations-MNO-Marktes soll von 455,35 Millionen USD im Jahr 2025 auf 475,34 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,39 % über 2026–2031 einen Wert von 589,27 Millionen USD erreichen.

Zunehmende 5G-Abdeckung, stark wachsende IoT-Verbindungen und anhaltender Bedarf an mobilen Daten bilden die Grundlage dieser Expansion. Betreiber stellen 2G/3G-Netze bis Ende 2025 ab, um Spektrum für Dienste mit geringer Latenz freizugeben, während Glasfaser-Backhaul – in 91 % der Gebäude vorhanden – eine nahtlose Festnetz-Mobilfunk-Konvergenz unterstützt. Die Unternehmensnachfrage nach verwalteter Konnektivität, Cybersicherheit und Edge-Lösungen stärkt die langfristige Umsatzsichtbarkeit, auch wenn Großhandelspreisdeckel die Verbrauchertarife in Schach halten. Strategische Investitionen wie das IRIS-Seekabel stärken Islands Rolle als Rechenzentrumsstandort für erneuerbare Energien und ziehen globale Akteure an, die grüne Rechenkapazität benötigen. Umgekehrt erhöht die geringe Bevölkerungsdichte die Pro-Kopf-Investitionsausgaben und zwingt Betreiber, bei der gemeinsamen Standortnutzung und Lieferantenfinanzierung zu innovieren, um die Margen zu schützen.

Wichtigste Erkenntnisse des Berichts

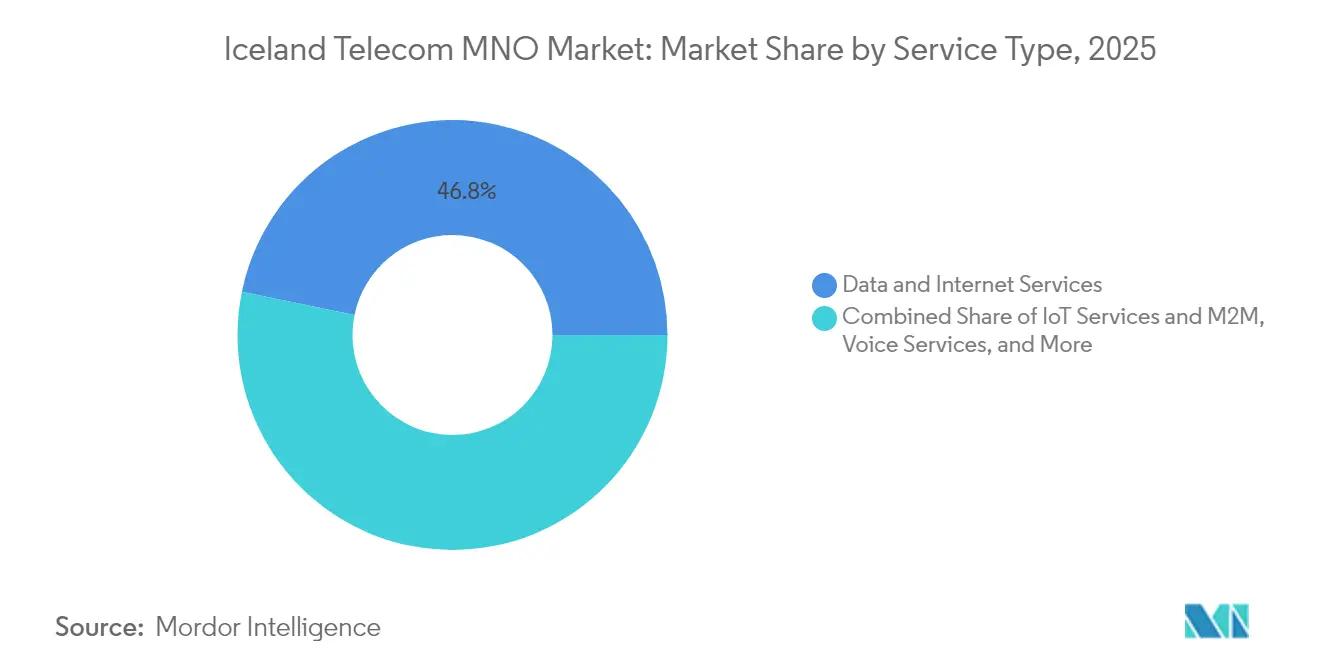

- Nach Dienstleistungstyp führten Daten- und Internetdienste im Jahr 2025 mit einem Umsatzanteil von 46,78 %, während IoT- und M2M-Dienste bis 2031 voraussichtlich mit einer CAGR von 4,64 % wachsen werden.

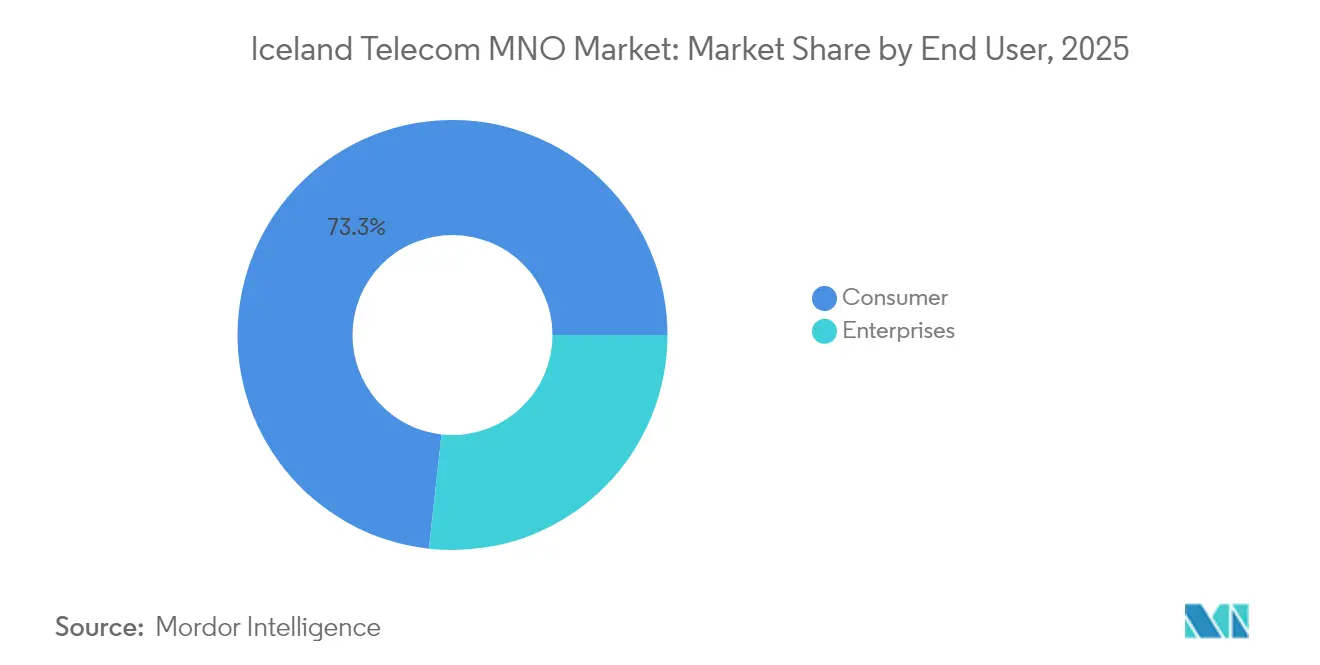

- Nach Endnutzer hielt das Verbrauchersegment im Jahr 2025 einen Anteil von 73,25 % am isländischen Telekommunikations-MNO-Markt; Unternehmensverbindungen wachsen bis 2031 mit einer CAGR von 4,86 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des isländischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des 5G-Netzes und Modernisierung der Infrastruktur | +1.2% | National, Priorität in der Hauptstadtregion | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung von IoT- und M2M-Diensten | +0.8% | National, Industrie- und Smart-City-Zentren | Langfristig (≥ 4 Jahre) |

| Zunehmender mobiler Datenverbrauch | +0.7% | National, Verbraucher und Unternehmensnutzer | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformation im Unternehmenssektor | +0.6% | National, staatlich gesteuerter Bedarf | Mittelfristig (2–4 Jahre) |

| Staatliche Initiative Digitales Island | +0.5% | National, Digitalisierung öffentlicher Dienste | Langfristig (≥ 4 Jahre) |

| Erholung des Tourismus treibt Roaming-Einnahmen | +0.4% | National, saisonaler Höhepunkt im Sommer | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Ausbau des 5G-Netzes und Modernisierung der Infrastruktur

Betreiber beschleunigen den 5G-Ausbau, um kostspielige Legacy-Schichten zu ersetzen. Síminn und Ericsson planen eine Bevölkerungsabdeckung von 90 % bis Mitte 2025, und Nova liefert bereits Gigabit-Geschwindigkeiten in Vestmannaeyjar. [1]Ericsson, "Síminn wählt Ericsson für landesweites 5G," ericsson.com Mehr als 12.000 5G-Versorgungsgebiete wurden in sechs Monaten in Betrieb genommen, ein zehnfacher Sprung, der Spektrum für Unternehmensanwendungen mit extrem niedriger Latenz freisetzt. Die Abschaltung von 2G/3G-Netzen senkt die Energiekosten und vereinfacht den Betrieb, sodass Betreiber die Betriebsausgaben in die Verdichtung von Small-Cell-Standorten umleiten können, die Smart-Factory-, Bergbau- und Schifffahrtsanwendungen bedienen. Frühe 5G-Vorreiter gewinnen Preissetzungsmacht bei Unternehmensverträgen und positionieren Island als arktisches Testfeld für transatlantische Konnektivitätspiloten.

Wachsende Einführung von IoT- und M2M-Diensten

Mit 109 Maschinen-SIMs pro 100 Einwohner gehört Island zu den am stärksten vernetzten Gesellschaften der Welt. Versorgungsunternehmen setzen Sensoren in Geothermiekraftwerken ein, während Fischereiunternehmen Schiffsrouten in Echtzeit überwachen, um Quotenvorschriften einzuhalten. Der Smart-City-Fahrplan von Reykjavik nutzt Mobilfunkknoten für adaptive Beleuchtung und Stauanalysen, und Aluminiumhütten schließen Premium-Verbindungen für Daten zur vorausschauenden Wartung ab. Staatliche Beschaffung im Rahmen des Rahmenprogramms Digitales Island sichert mehrjährige Konnektivitätsvolumina und unterstützt die Umsatzsicherheit der Betreiber. Der 5G-plus-Glasfaser-Fußabdruck zieht ausländische Anbieter an, die kohlenstoffarme Edge-Standorte suchen, und erweitert den Großhandelsverkehr sowie Partnerschaftseinnahmen.

Zunehmender mobiler Datenverbrauch

Der durchschnittliche mobile Datenverbrauch verdoppelte sich in zwei Jahren auf 17 GB pro Abonnent bis Juni 2024, weit über dem nordischen Durchschnitt.[2]OECD, "Festnetz- und Mobilfunk-Breitbandindikatoren 2024," oecd.org Lange Winter fördern Video-Streaming und Gaming in Innenräumen, während nahezu flächendeckendes Glasfasernetz das Offloading ermöglicht, das die Latenz für Cloud-Zusammenarbeit niedrig hält. Der Tourismus sorgt für große Volumenspitzen: 460.000 ausländische Besucher im ersten Quartal 2024 generierten höhere Roaming-Einnahmen trotz kürzerer Aufenthalte. Unternehmen mit Cloud-First-Betrieb leiten Workloads über isländische Rechenzentren zurück und verstärken die Kapazitätsanforderungen sowohl auf Makro- als auch auf Small-Cell-Ebene. Betreiber monetarisieren den Datenverkehr durch gestufte Geschwindigkeitstarife, müssen jedoch kontinuierlich Spektrumressourcen optimieren, um Überlastungen in stark frequentierten Touristenzonen zu vermeiden.

Digitale Transformation im Unternehmenssektor

Das Mandat Digitales Island verpflichtet Behörden, alle Bürgerkontakte online zu verlagern, und schafft Anreize für private Unternehmen, ihre Arbeitsabläufe zu modernisieren. [3]Digitales Island, "Strategie 2025," island.isKMU in den Bereichen Fischerei, Reise und erneuerbare Energien übernehmen SaaS-Plattformen, die auf sichere Mobilfunkverbindungen für Außendienstteams angewiesen sind. Der Anstieg der Körperschaftsteuer auf 21 % im Jahr 2024 verstärkt den Fokus auf Effizienz und treibt Unternehmen zu IoT-gestütztem Asset-Tracking und KI-gesteuerter Analytik. Ausländische Hyperscaler wählen Island für grüne Rechencluster und fordern redundante 10-Gbps-Mobilfunk-Backup-Pfade, was den durchschnittlichen Umsatz pro Nutzer steigert. Der Querverkauf von verwalteten Firewalls und SD-WAN-Lösungen vertieft den Wallet-Anteil der Betreiber und sichert langfristige Verträge.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Netz-Investitionsausgaben pro Kopf aufgrund geringer Bevölkerungsdichte und unwegsamem Gelände | -0.9% | National, besonders ausgeprägt in ländlichen Innengebieten | Langfristig (≥ 4 Jahre) |

| Regulatorische Großhandelspreisdeckel komprimieren Margen | -0.6% | National, alle Betreiber | Mittelfristig (2–4 Jahre) |

| Begrenztes Spektrum unter 1 GHz beeinträchtigt die Qualität der Innenraumversorgung | -0.4% | National, dicht besiedelte städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Kleiner adressierbarer Markt schränkt Skaleneffekte für Anbieter ein | -0.3% | National, Anbieterverhandlungen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe Netz-Investitionsausgaben pro Kopf aufgrund geringer Bevölkerungsdichte und unwegsamem Gelände

Nur 3,6 Einwohner pro km² zwingen Betreiber, Türme über Gletscher, Lavafelder und Fjorde zu verteilen. Robuste Hardware, die eisigen Winden standhält, treibt die Standortkosten in die Höhe, und Hubschrauberlogistik verursacht weitere Aufschläge. Síminn's Bemühungen, 5G auf 90 % der Bevölkerung auszuweiten, verschlingen daher mehr Kapital pro Nutzer als bei jedem anderen OECD-Vergleichsland. Die laufende Wartung ist kostspielig, da Stürme und Vulkanasche den Geräteverschleiß beschleunigen. Die Last trifft Sýn, den kleinsten Betreiber, am stärksten und schürt Konsolidierungsspekulationen, falls sich Finanzierungslücken ausweiten.

Regulatorische Großhandelspreisdeckel komprimieren Margen

Die Post- und Telekommunikationsbehörde begrenzt Großhandelstarife zur Förderung des Wettbewerbs, doch das Regelwerk kürzt den Umsatz pro Bit zu einem Zeitpunkt, an dem 5G-Funkkäufe ihren Höhepunkt erreichen. Betreiber können Investitionsausgaben nicht durch Premium-Wiederverkaufskanäle ausgleichen und müssen sich auf Upselling bei Verbrauchern und Unternehmenspakete stützen, um das EBITDA zu verteidigen. Die Steuererhöhung 2024 verengt den Nettogewinn weiter und setzt Vorstände unter Druck, ländliche Upgrades zu verzögern, sofern sich die Subventionen nicht verbessern. Anhaltende Deckelkompression könnte Innovationen verlangsamen und die Amortisationszeiten für eigenständige 5G-Kerne der nächsten Generation verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste dominieren, während IoT beschleunigt

Daten- und Internetdienste machten im Jahr 2025 46,78 % der Größe des isländischen Telekommunikations-MNO-Marktes aus, angetrieben durch höheres Videoverkehrsaufkommen und Festnetz-Mobilfunk-Substitution. Sprachumsätze bleiben widerstandsfähig, da Betreiber Nutzer auf VoLTE-Pakete umstellen, die die Anrufqualität ohne zusätzlichen Spektrumbedarf verbessern. Nachrichtendienste erodieren weiterhin unter dem Druck von OTT-Diensten, obwohl gebündelte SMS in Unternehmensplänen den Rückgang abmildern. IoT- und M2M-Abonnements verzeichneten die schnellste CAGR von 4,64 % und sollen ihren Beitrag bis 2031 auf 9,3 % des isländischen Telekommunikations-MNO-Marktes ausweiten, gestützt durch die Überwachung vernetzter Schiffe und Telemetrie von Geothermiekraftwerken.

Die geplante Abschaltung von 2G/3G-Netzen bis Ende 2025 leitet den gesamten Datenverkehr auf LTE- und 5G-Schichten um, vereinfacht Kostenstrukturen und ermöglicht Premium-Preisgestaltung für Durchsatz-garantierte Tarife. Betreiber experimentieren mit Network Slicing für Industriekunden und erschließen neue Monetarisierungshebel, die in Verbraucherplänen fehlen. OTT- und PayTV-Dienste nutzen den landesweiten Glasfaser-Backhaul für die Bereitstellung von 4K-Streams und helfen Betreibern, Mobilfunk mit Heimunterhaltung zu bündeln, um die Abwanderung zu reduzieren. Mehrwertdienste wie Geräteschutz und Identitätsmanagement erschließen inkrementelle Margen in einem wachstumsschwachen Sprachumfeld.

Nach Endnutzer: Unternehmensmomentum übertrifft das Wachstum der Privathaushalte

Unternehmen generierten 26,75 % des Umsatzes im Jahr 2025, sollen jedoch mit einer CAGR von 4,86 % wachsen und damit das Verbraucherwachstum trotz dessen 73,25 % Anteil übertreffen. Unternehmen schätzen SLA-gesicherten Durchsatz, Dual-Link-Redundanz und verwaltete IoT-Stacks, was einen durchschnittlichen Umsatz pro Nutzer ermöglicht, der 3,2-mal höher ist als der Verbraucherdurchschnitt. Das Programm Digitales Island verpflichtet öffentliche Stellen zur Einführung von E-Service-Plattformen und schafft Ankerverträge für Betreiber, die sichere VPNs und M2M-SIM-Flotten bereitstellen.

Der Marktanteil des isländischen Telekommunikations-MNO-Marktes der Verbraucherbasis ist stabil, da das Bevölkerungswachstum im Jahr 2024 bei 2,3 % stagnierte und die Mobilfunkdurchdringung bereits 120 % übersteigt. Dennoch steigt die Nutzung pro Leitung weiter; die Verdoppelung der Datenvolumina hob den gemischten durchschnittlichen Umsatz pro Nutzer im Jahr 2024 um 4 % an, ohne Abonnentenzuwächse. Tourismusbedingte Prepaid-Volumina sorgen für saisonale Spitzen, die winterliche Verlangsamungen ausgleichen. Verbraucherpläne bündeln zunehmend Streaming-Vorteile und internationales Roaming und nutzen Islands Rolle als Transitknotenpunkt zwischen Nordamerika und Europa.

Geografische Analyse

Das gesamte Land fungiert als eine einzige Lizenzzone, aber die Umsatzdichte variiert stark. Die Hauptstadtregion beherbergt 64 % der Einwohner und vereint mehr als 60,12 % der Größe des isländischen Telekommunikations-MNO-Marktes im Jahr 2025, unterstützt durch dichte Small-Cell-Schichten, die eine Latenz unter 10 ms für Fintech- und Medienunternehmen liefern. Südwestliche Korridore entlang der neuen Reykjanes-Autobahn verzeichneten ein Bevölkerungswachstum von 4,1 % und rasanten Vorortbau, was Korridore für 26-GHz-Millimeterwellen-Einsätze eröffnet, die den Makroverkehr entlasten.

Ländliche Gemeinden in den Westfjorden und Ostfjorden sind von Entvölkerung betroffen, doch Universaldienstverpflichtungen zwingen Betreiber, die Versorgung aufrechtzuerhalten. Mikrowellen-Backhaul und Satelliten-Backup-Verbindungen erhöhen die Betriebsausgaben, und Betreiber verhandeln über Kostenteilung, um Tarife stabil zu halten. Hartes Wetter begrenzt Bauzeiträume auf Sommermonate und erfordert agile Bauplanung sowie die Bevorratung robuster Funkgeräte, die bei –40 °C betrieben werden können.

Islands mittelatlantische Lage treibt erhebliche Investitionen in Seekabel wie IRIS an, die bis 2026 eine Kapazität von 48 Tbps nach Irland liefern und die Position des Landes als mit erneuerbaren Energien betriebene Rechenzentrumsbrücke zwischen den Kontinenten stärken. Saisonale Tourismusströme konzentrieren die Nachfrage auf den Goldenen Kreis und veranlassen temporäre mobile Small Cells auf Rädern von Juni bis August, um Überlastungen zu verhindern. Der Winter verlagert die Nutzung in Innenräume und fördert Innenraumversorgungsupgrades, die auf knappes Spektrum unter 1 GHz angewiesen sind.

Wettbewerbslandschaft

Der Wettbewerb konzentriert sich auf drei nationale Betreiber – Síminn hf., Nova und Sýn hf. –, die gemeinsam den Funkzugangsmarkt kontrollieren. Nova führte den mobilen Internetverkehr im Jahr 2021 mit 60,3 % an, dank früher Unlimited-Data-Tarife und umfangreicher 3,5-GHz-Bestände. Síminn nutzt seine Festnetz-Dominanz, um Glasfaser und Mobilfunk zu bündeln und Unternehmensverträge mit von Ericsson aufgebautem 5G-Slicing anzuvisieren. Sýn konzentriert sich auf inhaltsgetriebene Pakete und kooperiert mit Streaming-Plattformen, um den durchschnittlichen Umsatz pro Nutzer zu steigern und die Abwanderung zu reduzieren.

Die Modernisierung der Infrastruktur bestimmt die strategische Positionierung. Síminn's Fünfjahresvertrag mit Ericsson modernisiert 4G und beschleunigt den 5G-Ausbau auf 90 % der Einwohner bis Mitte 2025. Nova erprobt die Integration nichtterrestrischer Netze für maritime Abdeckung der Fischereiflotte, während Sýn Open-RAN für Kosteneffizienz erkundet.

Der Preiswettbewerb wird durch Großhandelspreisdeckel der Post- und Telekommunikationsbehörde eingeschränkt, sodass Betreiber sich durch Servicequalität, wertschöpfende Sicherheit und Co-Innovation mit Rechenzentrumsmietern differenzieren. Alle drei verfolgen ein Grüne-Energie-Branding und streben an, Funkstandorte bis 2027 vollständig mit Geothermie- oder Wasserkraft zu betreiben. Anbieterpartnerschaften erstrecken sich auf Nokia für Core-Upgrades und auf Turmteilungskonsortien, die ländliche Baukosten senken.

Marktführer der isländischen Telekommunikations-MNO-Branche

Siminn hf.

Syn hf.

NOVA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Nova stellte Hochgeschäfts-Geschäftspakete vor, die Glasfaser-, 4,5G- und 5G-Konnektivität sowie VoLTE und VoWiFi kombinieren und auf Cloud-native Unternehmen zugeschnitten sind.

- September 2024: Borealis Data Center und Modularity vereinbarten den Bau eines geothermisch betriebenen KI-Campus und Seekabel-Knotenpunkts, erste Phase betriebsbereit 2026.

- Mai 2024: Die Regierung bestätigte die landesweite Abschaltung von 2G/3G-Netzen bis Ende 2025, um Spektrum für fortschrittliche Dienste freizugeben.

- Februar 2024: Farice unterzeichnete ein gemeinsames Vermarktungsabkommen mit Far North Digital, um die IRIS-Verbindung über eine arktische Route nach Japan zu verlängern und die transpolare Kapazität zu erhöhen.

Berichtsumfang des isländischen Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen auf elektromagnetischem Wege. Der Telekommunikationsmarkt umfasst eine eingehende Trendanalyse basierend auf Konnektivität wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, dürften die Einführung von Telekommunikationsdiensten vorantreiben.

Der isländische Telekommunikations-MNO-Markt ist nach Diensten segmentiert (Sprachdienste (kabelgebunden, kabellos), Daten- und Nachrichtendienste, OTT- und PayTV-Dienste). Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der isländische Telekommunikations-MNO-Markt im Jahr 2031 sein?

Es wird prognostiziert, dass er 589,27 Millionen USD erreicht und sich dabei mit einer CAGR von 4,39 % im Zeitraum 2026–2031 ausweitet.

Welches Segment wächst am schnellsten im isländischen Mobilfunkmarkt?

IoT- und M2M-Dienste, die bis 2031 voraussichtlich eine CAGR von 4,64 % aufgrund von 5G und industrieller Nachfrage verzeichnen werden.

Wann wird Island Legacy-Mobilfunknetze abschalten?

Die Regierung hat eine landesweite 2G/3G-Abschaltung bis Ende 2025 angeordnet, um Spektrum für 5G freizugeben.

Welches geografische Gebiet generiert die meisten Telekommunikationseinnahmen?

Die Hauptstadtregion rund um Reykjavik macht im Jahr 2025 mehr als 60,12 % der Markteinnahmen aus, aufgrund hoher Bevölkerungsdichte und Glasfaserabdeckung.

Wie verbessert Island die internationale Konnektivität?

Das IRIS-Seekabel nach Irland, fällig 2026, wird 48 Tbps Kapazität hinzufügen und die Rechenzentrumserweiterung des Landes unterstützen.

Seite zuletzt aktualisiert am: