Marktgröße und Marktanteil für Rechenzentrumsstrom in Hongkong

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

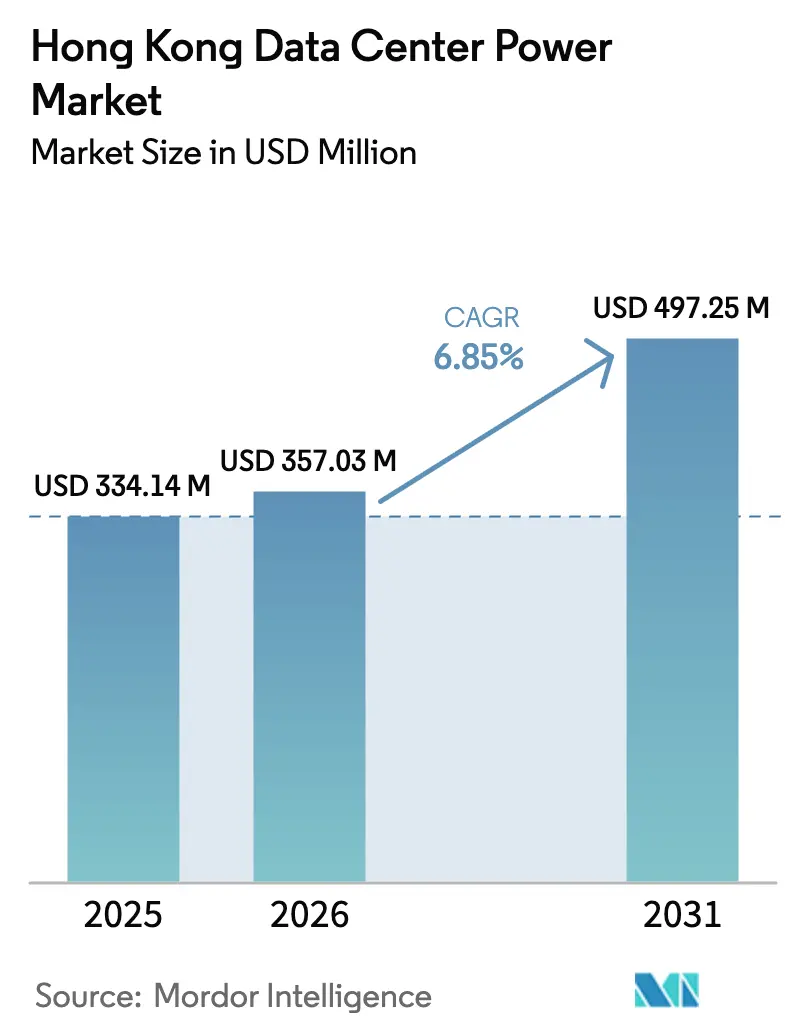

| Marktgröße im Basisjahr (2025) | 334.14 Millionen US-Dollar |

| Marktgröße (2026) | 357.03 Millionen US-Dollar |

| Marktgröße (2031) | 497.25 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Rechenzentrumsstrom in Hongkong von ����������

Die Marktgröße für Rechenzentrumsstrom in Hongkong wird voraussichtlich von USD 334,14 Millionen im Jahr 2025 auf USD 357,03 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,85 % über 2026–2031 USD 497,25 Millionen erreichen. Das Wachstum wird durch Hyperscale-Cloud-Deployments, das 3.000-Petaflops-KI-Supercomputing-Zentrum der Regierung sowie die unternehmenskritische Nachfrage aus dem Bank- und Versicherungssektor angetrieben. Betreiber investieren trotz Landknappheit weiterhin, da Hongkong unvergleichliche grenzüberschreitende Latenzvorteile für Workloads bietet, die mit dem chinesischen Festland verbunden sind. Zuverlässigkeit bleibt ebenfalls ein Differenzierungsmerkmal: Versorgungsunternehmen berichten von durchschnittlich nur 2,6 Minuten ungeplanter Ausfälle pro Jahr, was zu einer anhaltenden Nachfrage nach hocheffizienten USV-Systemen führt. Gleichzeitig veranlassen der Übergang zu erneuerbaren Energien und die Verbindung mit dem Südchinesischen Netz von China Southern Grid Upgrades bei Schaltanlagen und Speichern, damit Anlagen Netz- und Grünstrom kombinieren können. Infolgedessen wird erwartet, dass der Markt für Rechenzentrumsstrom in Hongkong bis 2030 eines der am schnellsten wachsenden Segmente für Stromausrüstung im asiatisch-pazifischen Raum bleibt.

Wichtigste Erkenntnisse des Berichts

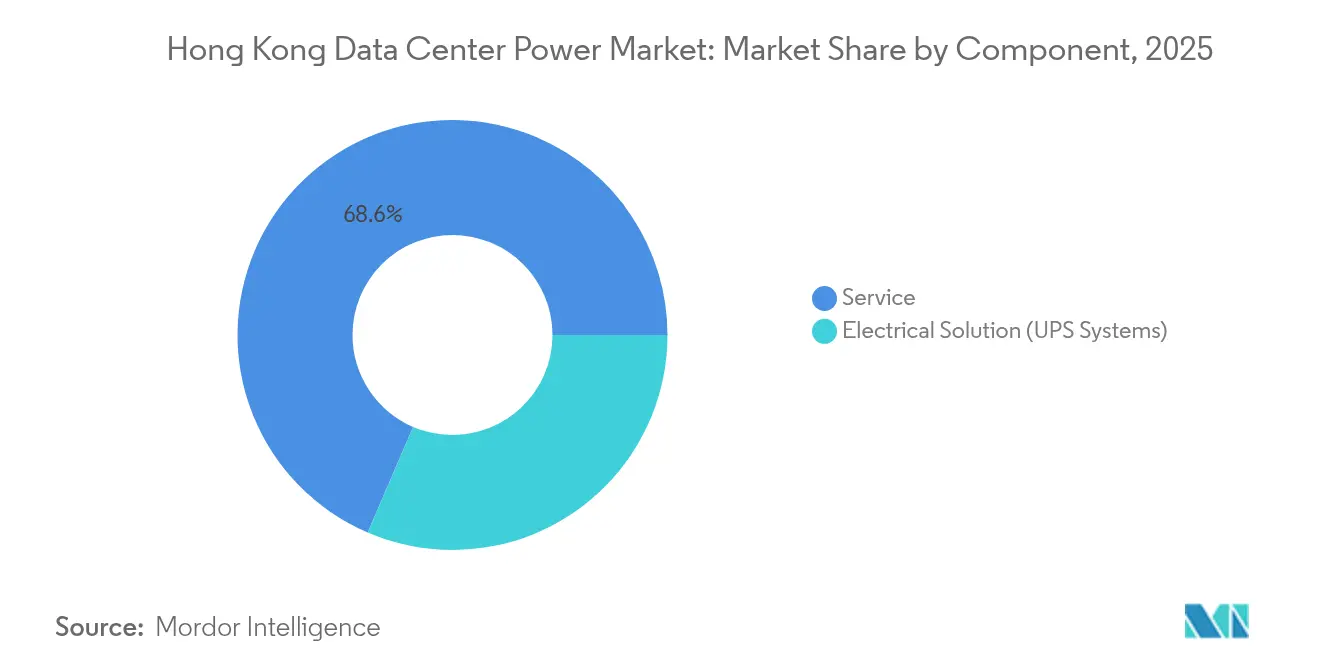

- Nach Komponente führten USV-Systeme mit einem Marktanteil von 31,45 % am Markt für Rechenzentrumsstrom in Hongkong im Jahr 2025; intelligente Stromverteilungseinheiten werden bis 2031 mit einem CAGR von 9,65 % am schnellsten wachsen.

- Nach Rechenzentrumstyp hielten Colocation-Anbieter im Jahr 2025 einen Umsatzanteil von 53,80 % am Markt für Rechenzentrumsstrom in Hongkong, während Hyperscale-/Cloud-Anbieter bis 2031 voraussichtlich mit einem CAGR von 10,65 % wachsen werden.

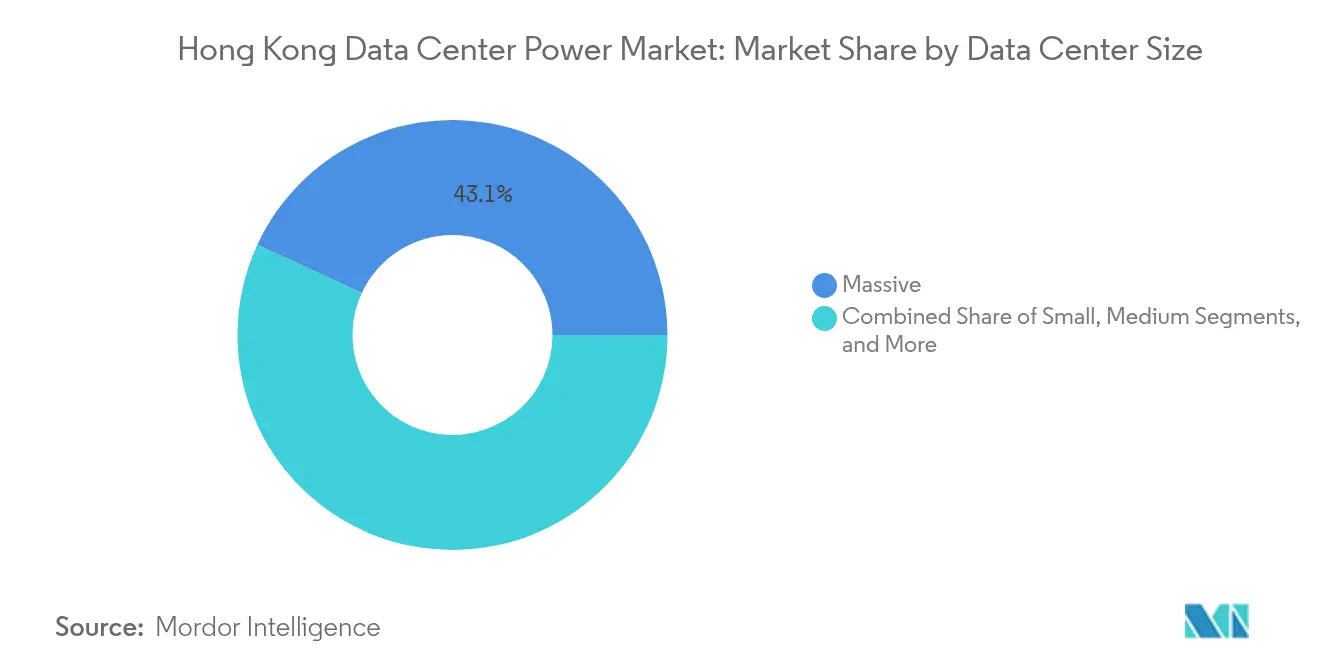

- Nach Größe entfielen im Jahr 2025 43,10 % der Marktgröße für Rechenzentrumsstrom in Hongkong auf massive Anlagen; Mega-Standorte werden zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 11,9 % wachsen.

- Nach Tier-Ebene entfielen im Jahr 2025 50,55 % des Marktanteils für Rechenzentrumsstrom in Hongkong auf Tier-3-Installationen, während Tier 4 bis 2031 voraussichtlich mit einem CAGR von 8,85 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Rechenzentrumsstrom in Hongkong

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Hyperscale- und Cloud-Nutzung | +1.8% | Hongkong SVR, mit Ausstrahlungseffekten auf die Greater Bay Area | Mittelfristig (2–4 Jahre) |

| KI-Supercomputing-Initiativen in Hongkong | +1.2% | Hongkong SVR, Entwicklungszonen der Nördlichen Metropole | Langfristig (≥ 4 Jahre) |

| Unternehmenskritische Verfügbarkeitsanforderungen aus dem BFSI-Sektor | +0.9% | Hongkong SVR, Finanzdistrikte Central und Admiralty | Kurzfristig (≤ 2 Jahre) |

| Übergang zu erneuerbaren/grünen Energien | +0.7% | Hongkong SVR, mit Netzverbindungen zum chinesischen Festland | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Netzverbindung mit China Southern Grid | +0.5% | Hongkong SVR, Grenzgebiete der Provinz Guangdong | Mittelfristig (2–4 Jahre) |

| Einführung modularer Lithium-Ionen-USV und Brennstoffzellen-Generatoren in Hochhaus-Rechenzentren | +0.4% | Hongkong SVR, Cluster in Tseung Kwan O und Kwai Chung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Anstieg der Hyperscale- und Cloud-Nutzung

Hyperscale-Betreiber haben ihre bestätigten Kapazitätspipelines von 317 MW im Jahr 2023 auf 700 MW verdoppelt, was lokale Anbieter dazu zwingt, die Rack-Dichten zu erhöhen und hocheffiziente Schaltanlagen einzusetzen, die KI-Cluster mit mehr als 30 kW pro Rack versorgen können.[1]Cushman & Wakefield, Asien-Pazifik Rechenzentrum-Update 2024, cushmanwakefield.com Der Leerstand hat sich auf 21 % verringert, da Microsoft und andere große Cloud-Anbieter stornierte westliche Bauprojekte nach Asien umleiten, was die Nachfrage nach schnell einsetzbaren vorgefertigten Stromräumen erhöht. Finanzierungsrunden wie die Emission von BDx im Jahr 2025 verdeutlichen den Kapitalimpuls hinter diesem Skalierungsausbau.

KI-Supercomputing-Initiativen in Hongkong

Das neue 3.000-Petaflops-Zentrum in Cyberport und eine zweite geplante Anlage in Sandy Ridge werden GPU-intensive Workloads konzentrieren, die redundante 100-MVA-Einspeisungen und flüssigkeitsgekühlte Stromschienen erfordern.[2]Zen Soo, South China Morning Post, scmp.com Staatliche Ausgaben von mehr als HKD 150 Milliarden seit 2018 haben langfristige politische Unterstützung signalisiert und Hersteller dazu ermutigt, hochdichte USV-Einheiten und immersionsbereite Batteriegehäuse zu lokalisieren.

Unternehmenskritische Verfügbarkeitsanforderungen aus dem BFSI-Sektor

Finanzbörsen, die HKD 33 Billionen an börsennotiertem Aktienwert abwickeln, sind auf 99,99 % Serviceverfügbarkeit angewiesen und setzen auf mehrfache Redundanz mit N+2-Diesel plus doppelten Lithium-Ionen-Strängen.[3]Hongkong Regierungsinformationsdienste, info.gov.hk Equinix betreibt 35 Diesel-Generatoren und speziell gebaute Handelsräume, die ohne menschliches Eingreifen auf Ausweichbetrieb umschalten können.

Übergang zu erneuerbaren und grünen Energien

HK Electric plant, Kohle bis Anfang der 2030er Jahre auslaufen zu lassen und bis 2027 einen Anteil von 4 % Offshore-Wind anzustreben, was Betreiber dazu veranlasst, PCS-basierte Speicher und dynamische Transferschalter für Lasten aus gemischten Quellen zu spezifizieren. SUNeVision kompensiert nun einen Teil des Campus-Bedarfs durch erneuerbare Energiezertifikate, die von CLP erworben werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Wartungskosten | -0.8% | Hongkong SVR, insbesondere Central und Premiumstandorte | Kurzfristig (≤ 2 Jahre) |

| Extrem hohe Immobilienpreise in Hongkong | -1.1% | Hongkong SVR, mit starken Auswirkungen in städtischen Kerngebieten | Langfristig (≥ 4 Jahre) |

| Extraterritoriale Datensicherheitsvorschriften dämpfen ausländische Direktinvestitionen | -0.6% | Hongkong SVR, betrifft internationale Betreiber | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Genehmigung von Umspannwerken aufgrund von Landknappheit | -0.9% | Hongkong SVR, Entwicklungszonen und Industriegebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Installations- und Wartungskosten

Die Stromtarife stiegen für HK Electric-Kunden im Jahr 2025 um 6,8 %, und strenge Elektrovorschriften verlängern die Inbetriebnahmezyklen, wodurch die Lebenszykluskosten deutlich über denen regionaler Wettbewerber liegen. LEED-Platinum-Bauten erfordern Premiummaterialien und Facharbeitskräfte, was die Investitionskosten für Betreiber erhöht, die nachhaltigkeitsbewusste Mieter ansprechen möchten.

Extrem hohe Immobilienpreise in Hongkong

Nur zwei Grundstücke sind noch für die Nutzung als Rechenzentrum ausgewiesen, und die Bürokratie bedeutet, dass Projekte im Durchschnitt acht Jahre von der Ausschreibung bis zur Inbetriebnahme benötigen, was Mietsteigerungen festschreibt, die die Wirtschaftlichkeit von Neubauten einschränken. Der MEGA Plus-Campus von SUNeVision veranschaulicht, wie exklusive Regierungsgrundstücke etablierten Akteuren einen strukturellen Vorteil gegenüber Neueinsteigern verschaffen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: USV-Systeme führen die Modernisierung der Infrastruktur an

USV-Systeme hielten im Jahr 2025 einen Anteil von 31,45 % der Ausgaben und spiegeln die nicht verhandelbaren Verfügbarkeitsvorgaben wider, die von Hongkongs Clearinghäusern und Digitalbanken gesetzt werden. Lithium-Ionen-Racks ersetzen ventilgeregelte Blei-Säure-Batterien in Hochhausräumen, reduzieren die Bodenbelastung und verlängern die Zykluslebensdauer. Schneider Electrics Galaxy VXL, gemeinsam mit NVIDIA entwickelt, wird 2025 mit KI-geeigneten Lastprofilen für 30-kW-GPU-Racks ausgeliefert. Generatoren bleiben relevant, doch Wasserstoffpilotprojekte von Hitachi Energy signalisieren einen Wandel hin zu emissionsfreiem Reservebetrieb.

Intelligente Stromverteilungseinheiten werden bis 2031 voraussichtlich einen CAGR von 9,65 % verzeichnen, da Betreiber detaillierte Verbrauchsdaten benötigen, um ESG-Berichtspflichten zu erfüllen. Fernstromverteilungsfelder gewinnen in mehrstöckigen Gebäuden an Bedeutung, wo vertikale Sammelschienensteigleitungen separate Hallen versorgen. Mit steigendem Anteil erneuerbarer Energien werden hybride Schwungrad-Batterie-Stränge und bidirektionale Wechselrichter zur Standardspezifikation.

Nach Rechenzentrumstyp: Colocation-Dominanz steht vor der Hyperscale-Herausforderung

Colocation machte im Jahr 2025 53,80 % des Umsatzes aus und nutzte Carrier-Neutralität sowie mehr als 180 Unterseekabellandungen, um regionale SaaS- und Fintech-Mieter anzuziehen. Die Marktgröße für Rechenzentrumsstrom in Hongkong im Bereich Colocation überstieg im Jahr 2025 USD 179,7 Millionen und wächst mit einem stabilen CAGR von 5,75 %. Hyperscale-Flächen wachsen jedoch jährlich um 10,65 %, da Cloud-Giganten ganze Gebäude im Rahmen von Einzelmietverträgen aushandeln.

Dieser Wandel führt zu einem Wettbewerb um Umspannwerksplätze zwischen den Zuständigkeitsbereichen. Die vorgefertigten 1,7-MW-Stromzüge von Delta Electronics verkürzen den Hyperscale-Einsatz um vier Monate – ein entscheidender Vorteil im Markt für Rechenzentrumsstrom in Hongkong. Unternehmen verankern weiterhin kleinere Suiten aus regulatorischen oder Latenzgründen, doch die künftige Nachfrage neigt sich entschieden zu Cloud-Betreibern, die 20-MW-Blöcke vorab zusagen können.

Nach Rechenzentrumsgröße: Massive Anlagen treiben die aktuelle Nachfrage

Massive Standorte (10–50 MW) erzielten im Jahr 2025 einen Anteil von 43,10 %, was einem Marktanteil für Rechenzentrumsstrom in Hongkong von nahezu USD 144 Millionen in diesem Jahr entspricht. Diese Campusse gleichen Landknappheit mit Skaleneffekten aus, indem sie 12–15 Stockwerke stapeln und ganze Etagen für Elektroräume reservieren. Kühlungsdichten erreichen 2 kW/m², was integrierte Flüssigkeitskühlkreisläufe üblich macht.

Mega-Bauten über 50 MW weisen mit einem CAGR von 11,9 % das schnellste Wachstum auf, da Hyperscale-KI-Cluster zusammenhängende Hallen von je 10.000 m² benötigen. Betreiber müssen direkt mit CLP für 132-kV-Einspeisungen koordinieren und Zehn-Jahres-Transformator-Roadmaps planen. Kleine und mittlere Anlagen bedienen weiterhin Edge-Analysen für Logistik und E-Commerce, tragen jedoch einen schrumpfenden Anteil an neuen Megawatt-Kapazitäten bei.

Nach Tier-Ebene: Tier-3-Standards erfüllen die Anforderungen des Finanzsektors

Tier 3 dominierte im Jahr 2025 mit einem Anteil von 50,55 % und unterstützte die Marktgröße für Rechenzentrumsstrom in Hongkong für hochverfügbare Bauten, die in diesem Jahr USD 168,9 Millionen überstiegen. Gleichzeitige Wartbarkeit bleibt die goldene Regel für Finanzkunden und Börsenteilnehmer. Der jüngste Tier-3+-Standort von CITIC Telecom CPC bestätigt, wie eine N+1-Topologie ausreicht, wenn sie mit geografisch getrennten Notfallwiederherstellungsstandorten kombiniert wird.

Tier 4 wächst jährlich um 8,85 %, da KI-Trainingscluster auch kurze Umschaltzeiten nicht tolerieren können. Fehlertolerante Schaltanlagen und doppelte Versorgungswege werden zu Standardangeboten für Hyperscale-Build-to-Suit-Projekte. Niedrigere Tiers finden nur noch Relevanz bei Edge-Content-Caching und nicht regulierter Unternehmens-IT, was zeigt, dass Zuverlässigkeit in Hongkong ein monetarisierbares Differenzierungsmerkmal bleibt.

Geografische Analyse

Hongkongs industrieller Stromkorridor in Tseung Kwan O beherbergt nun ein Drittel der Gesamtkapazität, verankert durch vier Unterseekabel-Landestationen, die die Latenz nach Guangzhou auf unter 9 ms reduzieren. Die dichte Bebauung bedeutet, dass Standorte vertikal gestapelt werden: MEGA-i liefert 1,5 kVA pro Standard-Rack auf einer Fläche von 32.516 m², die einst eine Textilfabrik beherbergte. Hohe Luftfeuchtigkeit und Taifunexposition erfordern IP55-bewertete Schaltschränke, während die Nähe zum Meer Edelstahl-Sammelschienenkästen vorschreibt.

Die Politik der Nördlichen Metropole erschließt Brachflächen in den New Territories, und das zweite KI-Supercomputing-Zentrum in Sandy Ridge wird bis 2028 eine neue 100-MVA-Last auf das Netz bringen. Grenzüberschreitende Einspeisungen über das Gemeinschaftsunternehmen Black Point ermöglichen es Betreibern, überschüssige Photovoltaikleistung aus Guangdong während der Mittagsspitzen zu nutzen und so das Ziel von 7,5–10 % erneuerbarer Energien bis 2035 zu unterstützen. Staatliche Anreize für Dachsolaranlagen auf Industriehallen ermöglichen zudem lokale Mikronetze, obwohl die Dachbelastung bei Gebäuden aus der Zeit vor 1990 häufig eine Verstärkung erfordert.

Hongkongs Netzwerktopologie integriert 17 aktive Unterseekabel und drei terrestrische Glasfaserverbindungen und gewährleistet eine Hin- und Rücklatenz von unter 5 ms zu Shenzhen-Fintech-Clustern. Rechtssicherheit nach Common Law zieht Handelshäuser an, die durchsetzbare Verträge außerhalb der Festlandsjurisdiktion benötigen. Gleichzeitig wird das neue Cybersicherheitsgesetz Rechenzentren ab 2026 als kritische Infrastruktur einstufen und die Mindestdieselautonomie für Tier 3 und darüber von 24 auf 48 Stunden erhöhen. Insgesamt sichern diese Faktoren Hongkongs Status als Konnektivitäts-Gateway der Greater Bay Area trotz Immobilien- und Grundstücksbeschränkungen.

Wettbewerbslandschaft

Lokale Platzhirsche dominieren: SUNeVision kontrolliert mehr als 280 MW auf sechs Campussen und profitiert von exklusiven staatlichen Grundstückszuweisungen, die für hochrangige Rechenzentrumsnutzung reserviert sind. Die Entwicklungsvorlaufzeiten betragen im Durchschnitt acht Jahre, was Grundstücksbesitz und Zonierungsexpertise zu gewaltigen Markteintrittsbarrieren macht. Internationale Unternehmen wie Equinix konkurrieren über Multi-Cloud-Exchange-Dienste und verfügen über mehr als 75 MW Reservekapazität, die aktive Handelsräume unterstützt.

Technologieführerschaft ist nun ein strategischer Keil. Global Switch führte 2024 direkte Flüssigkeitskühlung ein, um den PUE in GPU-Hallen um 0,12 zu senken. CLPs Grid-V-Überwachungsplattform schichtet 3.000 IoT-Sensoren auf Hauptumspannwerke und bietet nahezu in Echtzeit Fehleranalysen, die Colocation-Mieter in Serviceverträgen hervorheben. Vorgefertigte Edge-Module von Huawei und Delta verkürzen die Einsatzzyklen für KI-Labore, die nicht auf mehrjährige Bauprojekte warten können.

In Zukunft könnten Hyperscale-Eigenbauten den Großhandelspreisdruck erhöhen, doch begrenzte Grundstücksangebote schränken ein, wie weit Cloud-Anbieter vertikal integrieren können. Betreiber, die erneuerbare Stromabnahmeverträge oder Wasserstoffausnahmen sichern können, werden wahrscheinlich zuerst ESG-orientierte Mieter gewinnen. Beratungsgeführte Systemintegratoren gewinnen derweil an Bedeutung, indem sie Projekte durch neue Cybersicherheitsprüfungen und grenzüberschreitende Stromimportformalitäten steuern und so das Nebenökosystem rund um den Markt für Rechenzentrumsstrom in Hongkong erweitern.

Marktführer in der Branche für Rechenzentrumsstrom in Hongkong

Eaton Corporation.

Vertiv Group Corp.

Schneider Electric SE

Caterpillar Inc.

ABB Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Hongkong SVR bestätigte ein zweites KI-Supercomputing-Zentrum in Sandy Ridge im Rahmen des Blueprints der Nördlichen Metropole mit einer Kapazität von 3.000 Petaflops.

- Mai 2025: BDx sicherte neue Finanzierung zur Erweiterung seines Campus in Tseung Kwan O und unterstreicht damit das Anlegervertrauen trotz Landknappheit.

- März 2025: Der Legislativrat verabschiedete das Gesetz zum Schutz kritischer Infrastrukturen (Computersysteme), das ab 2026 Cybersicherheitsstandards für Rechenzentren vorschreibt.

- Februar 2025: CLP Power startete die KI-gestützte Grid-V-Plattform für vorausschauende Wartung über 3.000 Sensoren und Kameras.

- Dezember 2024: Schneider Electric stellte die Galaxy VXL USV und flüssigkeitsgekühlte KI-Cluster-Designs für 30-kW-Racks vor.

- September 2024: Global Switch setzte in seiner Hongkonger Anlage direkte Flüssigkeitskühlung für hochdichte GPU-Etagen ein.

Berichtsumfang des Markts für Rechenzentrumsstrom in Hongkong

Rechenzentrumsstrom bezeichnet die Strominfrastruktur, einschließlich elektrischer Komponenten und elektrischer Verteilungssysteme, die die notwendige Energie für den Betrieb und die Unterstützung der Geräte und Server innerhalb des Rechenzentrums bereitstellt. Er umfasst verschiedene Komponenten und Technologien, die eine zuverlässige, unterbrechungsfreie Stromversorgung für IT-Geräte in Rechenzentren gewährleisten sollen, darunter unterbrechungsfreie Stromversorgungen (USV), Stromverteilungseinheiten, Notstromgeneratoren und andere Strommanagementlösungen, die auf die spezifischen Anforderungen von Rechenzentren zugeschnitten sind. Rechenzentrumsbetreiber erreichen Redundanz durch duplizierte Komponenten, um einen ununterbrochenen Betrieb bei Ausfall einzelner Komponenten zu gewährleisten und die Betriebszeit während der Wartung aufrechtzuerhalten.

Der Markt für Rechenzentrumsstrom in Hongkong ist nach Strominfrastruktur (elektrische Lösungen (USV-Systeme, Generatoren, Stromverteilungslösungen [Stromverteilungseinheiten, Schaltanlagen, kritische Stromverteilung, Transferschalter, Fernstromverteilungsfelder und weitere]) und Service) sowie Endnutzer (IT & Telekommunikation, BFSI, Regierung, Medien & Unterhaltung und andere Endnutzer) segmentiert. Die Marktgrößen und Prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Elektrische Lösungen | USV-Systeme | |

| Generatoren | Diesel-Generatoren | |

| Gas-Generatoren | ||

| Wasserstoff-Brennstoffzellen-Generatoren | ||

| Stromverteilungseinheiten | ||

| Schaltanlagen | ||

| Transferschalter | ||

| Fernstromverteilungsfelder | ||

| Energiespeichersysteme | ||

| Service | Installation und Inbetriebnahme | |

| Wartung und Support | ||

| Schulung und Beratung | ||

| Hyperscaler/Cloud-Dienstanbieter |

| Colocation-Anbieter |

| Unternehmens- und Edge-Rechenzentren |

| Kleine Rechenzentren |

| Mittlere Rechenzentren |

| Große Rechenzentren |

| Massive Rechenzentren |

| Mega-Rechenzentren |

| Tier I und II |

| Tier III |

| Tier IV |

| Nach Komponente | Elektrische Lösungen | USV-Systeme | |

| Generatoren | Diesel-Generatoren | ||

| Gas-Generatoren | |||

| Wasserstoff-Brennstoffzellen-Generatoren | |||

| Stromverteilungseinheiten | |||

| Schaltanlagen | |||

| Transferschalter | |||

| Fernstromverteilungsfelder | |||

| Energiespeichersysteme | |||

| Service | Installation und Inbetriebnahme | ||

| Wartung und Support | |||

| Schulung und Beratung | |||

| Nach Rechenzentrumstyp | Hyperscaler/Cloud-Dienstanbieter | ||

| Colocation-Anbieter | |||

| Unternehmens- und Edge-Rechenzentren | |||

| Nach Rechenzentrumsgröße | Kleine Rechenzentren | ||

| Mittlere Rechenzentren | |||

| Große Rechenzentren | |||

| Massive Rechenzentren | |||

| Mega-Rechenzentren | |||

| Nach Tier-Ebene | Tier I und II | ||

| Tier III | |||

| Tier IV | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Rechenzentrumsstrom in Hongkong?

Der Markt wird im Jahr 2026 auf USD 357,03 Millionen geschätzt und soll bis 2031 USD 497,25 Millionen erreichen.

Welche Komponentenkategorie hat den größten Marktanteil?

USV-Systeme führen mit 31,45 % der Ausgaben im Jahr 2025 aufgrund strenger Verfügbarkeitsanforderungen in Finanzdienstleistungen und Cloud-Workloads.

Wie schnell wachsen Hyperscale-Rechenzentren im Vergleich zu Colocation?

Hyperscale- und Cloud-Anlagen werden bis 2031 voraussichtlich mit einem CAGR von 10,65 % wachsen und damit das mittlere einstellige Wachstum von Colocation übertreffen, da KI-Cluster neue Nachfrage erzeugen.

Was ist der größte geografische Cluster für Anlagen in Hongkong?

Tseung Kwan O beherbergt etwa ein Drittel der aktiven Kapazität, da es industrielle Bebauungspläne, verfügbare Umspannwerke und Unterseekabel-Landestationen bietet.

Wie geht Hongkong das Thema Nachhaltigkeit bei der Rechenzentrumsstromversorgung an?

Versorgungsunternehmen steigen aus der Kohle aus, setzen Offshore-Wind ein und ermöglichen erneuerbare Energiezertifikate, während Betreiber Lithium-Ionen-USV, Brennstoffzellen-Generatoren und direkte Flüssigkeitskühlung einsetzen, um Emissionen zu reduzieren.

Warum streben die meisten Anlagen eine Tier-3-Zertifizierung an?

Tier 3 bietet gleichzeitige Wartbarkeit mit 99,982 % Betriebszeit und balanciert Zuverlässigkeit und Investitionskosten, was den Finanzbörsen und Banken entspricht, die Hongkongs Mietermix dominieren.

Seite zuletzt aktualisiert am: