Marktgröße und Marktanteil für Heimsicherheitssysteme

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

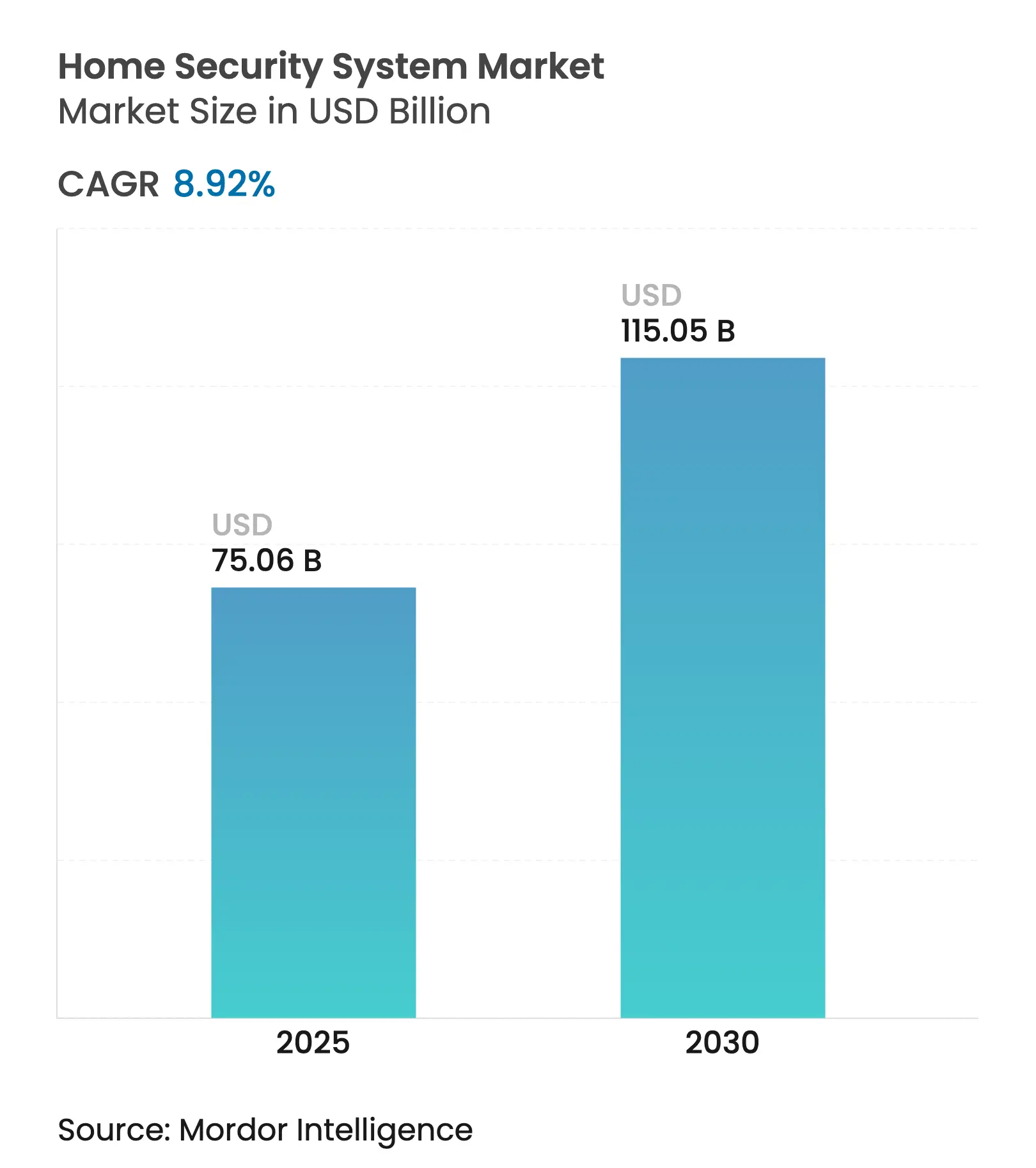

| Marktgröße (2025) | 75.06 Milliarden US-Dollar |

| Marktgröße (2030) | 115.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Heimsicherheitssysteme von ����������

Die Marktgröße für Heimsicherheitssysteme wird im Jahr 2025 auf 75,06 Milliarden USD geschätzt und soll bis 2030 einen Wert von 115,05 Milliarden USD erreichen, bei einer CAGR von 8,92 % während des Prognosezeitraums (2025–2030).

Robustes Wachstum wird durch die rasche IoT-Einführung, Anreize von Versicherern und die zunehmende Verbreitung von DIY-Installationen geprägt, die die Vorabkosten senken und gleichzeitig profitable Abonnements unterstützen. Hardware-Innovationen, Edge-KI-Verarbeitung und offene Standards wie Matter ermöglichen nun eine nahtlose Geräteorchestrierung in vernetzten Wohngebäuden. Online-Direktvertrieb und drahtlose Konnektivität beschleunigen die Marktdurchdringung, indem sie Verbrauchern flexible Kauf- und Installationsmöglichkeiten bieten. Gleichzeitig arbeiten Versicherer mit Sicherheitsanbietern zusammen, um risikobasierte Preisgestaltung zu entwickeln, die vernetzte Haushalte belohnt, was die Nachfrage weiter stärkt.

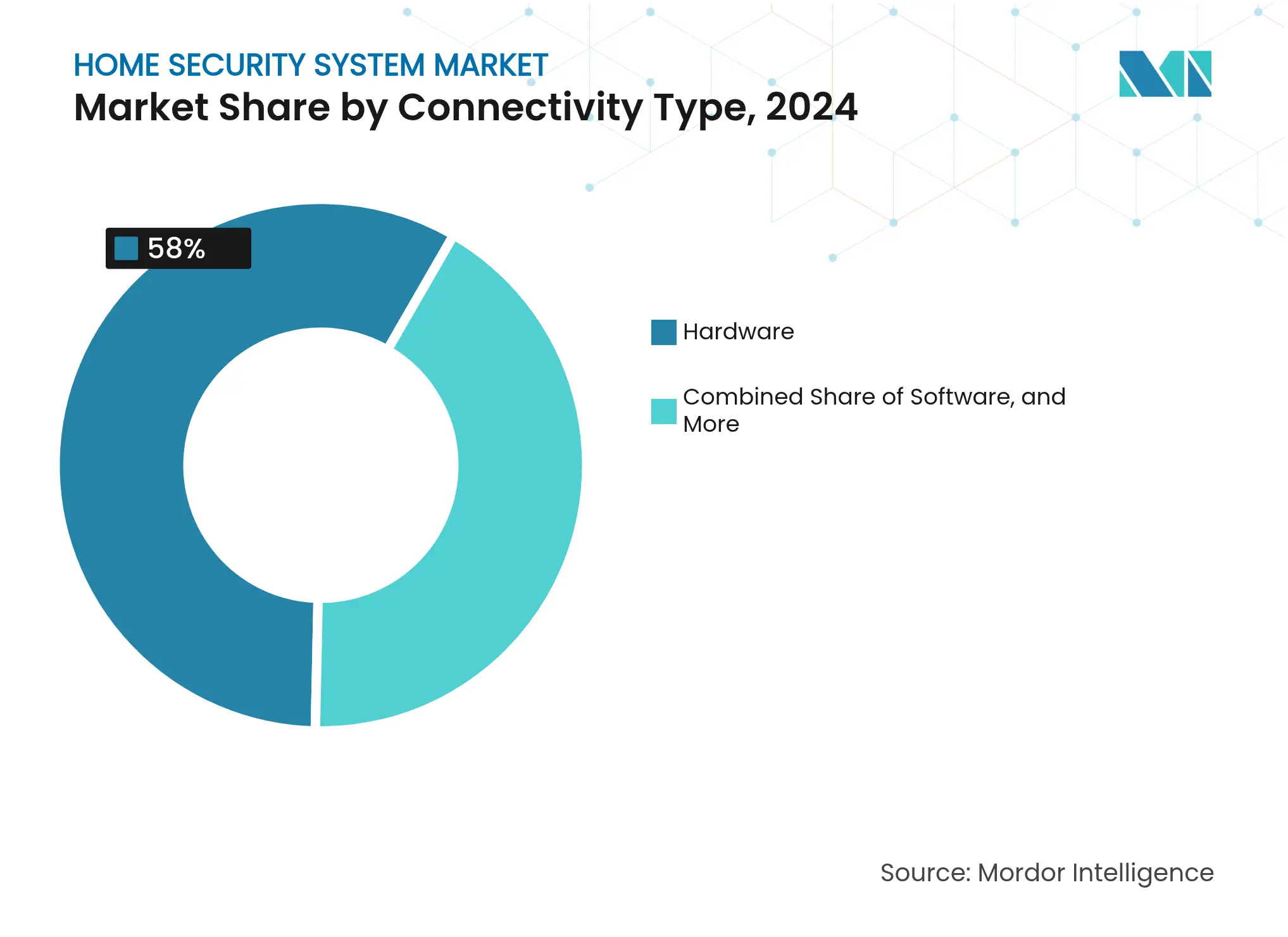

- Nach Komponente hielt Hardware im Jahr 2024 einen Umsatzanteil von 58 %, während Dienstleistungen bis 2030 die schnellste CAGR von 10,20 % verzeichnen.

- Nach Konnektivität erfassten drahtlose Systeme im Jahr 2024 einen Marktanteil von 72 % am Markt für Heimsicherheitssysteme und wachsen mit einer CAGR von 12,98 %.

- Nach Systemtyp führte Videoüberwachung mit einem Umsatzanteil von 46 % im Jahr 2024; das Segment wird voraussichtlich mit einer CAGR von 11,05 % bis 2030 wachsen.

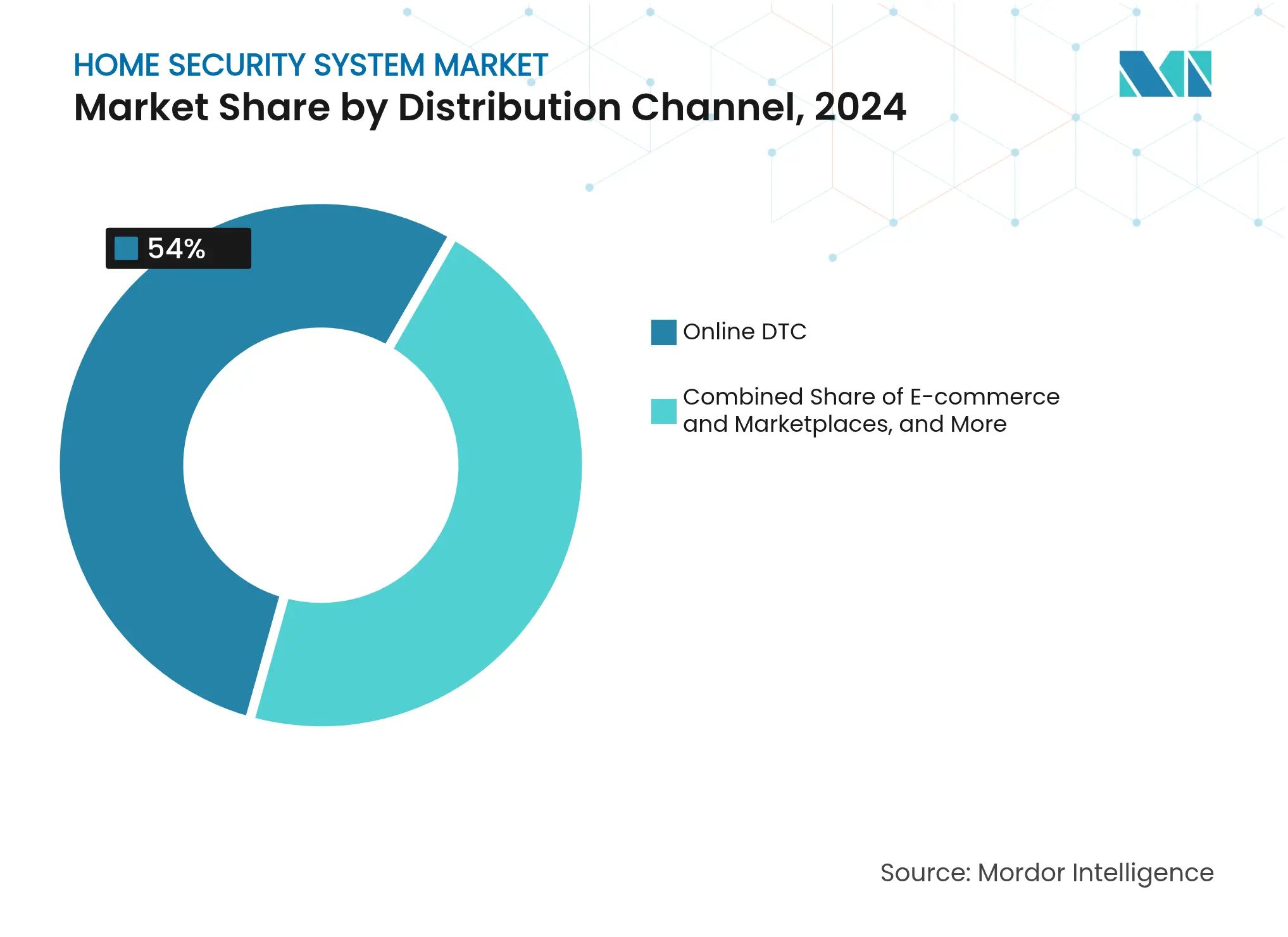

- Nach Vertriebskanal entfiel auf den Online-Direktvertrieb im Jahr 2024 ein Anteil von 54 % an der Marktgröße für Heimsicherheitssysteme und wächst bis 2030 mit einer CAGR von 13,50 %.

- Nach Haustyp hielten �����Դڲ�����������Գ�ä�ܲ���� im Jahr 2024 einen Anteil von 61 % der Installationen, während Mehrfamilienhäuser die höchste CAGR von 9,30 % bis 2030 aufweisen.

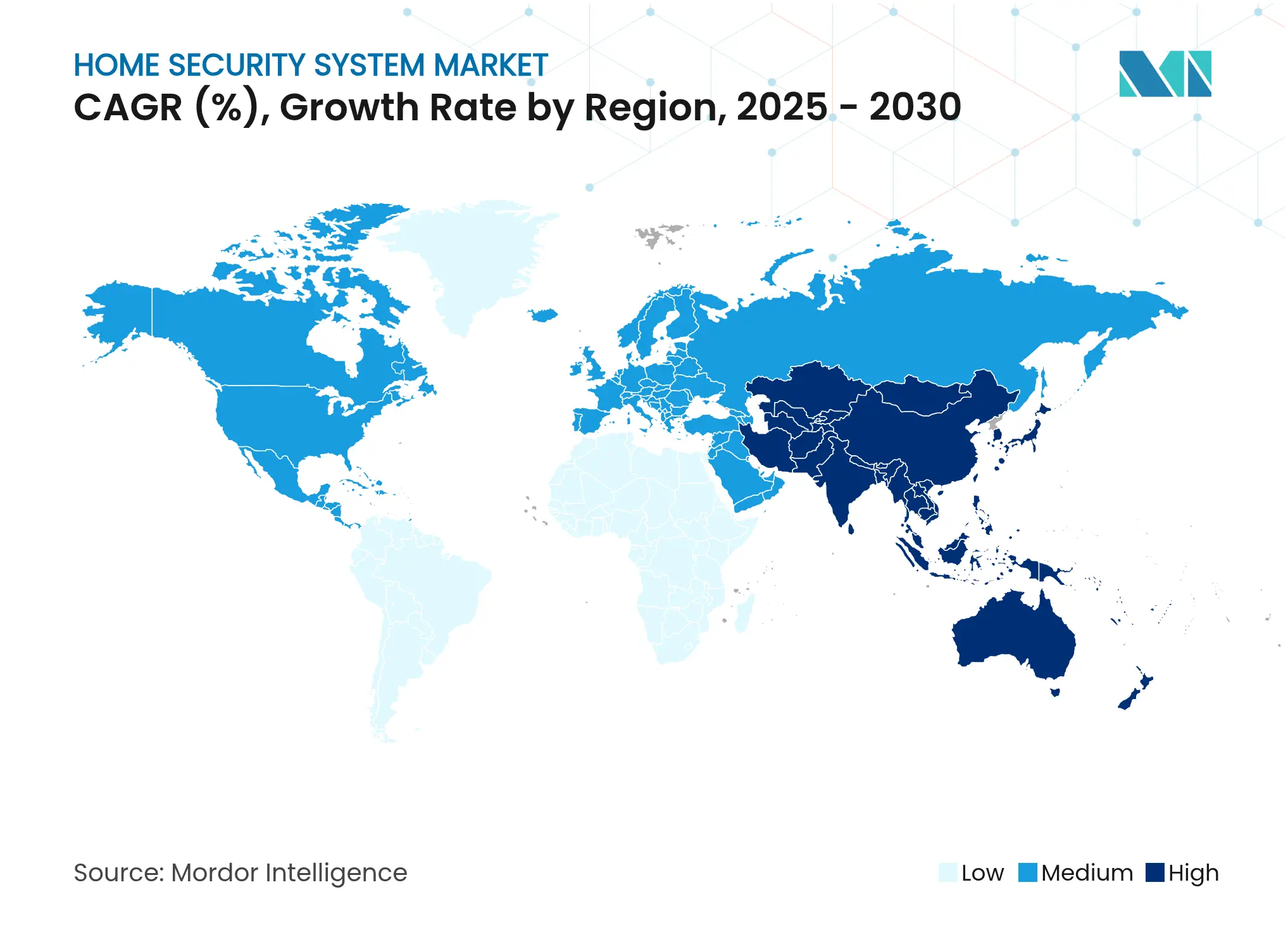

- Nach Geografie erzielte der asiatisch-pazifische Raum im Jahr 2024 einen Umsatzanteil von 39 % und führt das regionale Wachstum mit einer CAGR von 8,98 % an.

Globale Markttrends und Erkenntnisse für Heimsicherheitssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IoT- und drahtlose Einführung von Smart-Home-Lösungen | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von DIY-Systemen ohne Vertragsbindung | +1.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Sinkende Gerätekosten und Abonnement-Bündelung | +1.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Versicherungsprämienrabatte für vernetzte Haushalte | +1.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

IoT- und drahtlose Einführung von Smart-Home-Lösungen

Interoperabilitätsfortschritte durch das Matter-Protokoll ermöglichen es Kameras, Schlössern und Sensoren, markenübergreifend reibungslos zu kommunizieren und isolierte Geräte in prädiktive Sicherheitsnetzwerke umzuwandeln. Edge-KI-Chipsätze von Qualcomm ermöglichen gerätebasierte Videoanalysen, die Latenz reduzieren und die Privatsphäre schützen. [1]Qualcomm Technologies, "Edge-KI für intelligente Sicherheitsgeräte," qualcomm.com Die Partnerschaft von State Farm mit ADT veranschaulicht die Ausrichtung der Versicherer, indem Gerätedaten zur Verfeinerung von Risikomodellen und zur Gewährung von Policenrabatten genutzt werden. Da jeder zusätzliche Sensor die Netzwerkeffizienz steigert, nehmen Haushalte einen höheren Wert wahr, was die Kundenbindung und Abonnement-Upgrades erhöht.

Zunehmende Verbreitung von DIY-Systemen ohne Vertragsbindung

Selbstinstallationspakete mit Kosten von 200–2.000 USD unterbieten professionelle Pakete, die früher mit 2.500–5.000 USD bepreist waren, verringern die Einstiegshürden und öffnen den Markt für Heimsicherheitssysteme für preissensible Käufer. Marken wie SimpliSafe und Ring erzielten eine Nutzerzufriedenheit von über 90 % und bewiesen, dass eine smartphone-gestützte Einrichtung professionellen Standards ebenbürtig sein kann. Kürzere Einrichtungszeiten ermöglichen es Anbietern, schnell zu skalieren und gleichzeitig den langfristigen Abonnementwert zu erschließen.

Sinkende Gerätekosten und Abonnement-Bündelung

Skaleneffekte in der Halbleiterindustrie senken die Hardwarepreise jährlich um 15–20 %. Intelligente Schlösser sind nun für 93–221 USD pro Stück erhältlich, was fortschrittliche Zugangskontrolle zum Mainstream macht. Anbieter gleichen geringere Hardwaremargen durch Premium-Cloud-Videotarife und KI-Funktionen aus, die den durchschnittlichen Umsatz pro Nutzer steigern, während die Bündelung die Wechselkosten erhöht und die Abwanderung verringert.

Versicherungsprämienrabatte für vernetzte Haushalte

Nationwide bietet Smart-Home-Teilnehmern Policeneinsparungen von 4 %, und State Farm subventioniert ADT-Geräte – dies veranschaulicht, wie Versicherer Echtzeit-Risikodaten monetarisieren. Häuser mit überwachter Sicherheit verzeichnen 60 % weniger erfolgreiche Einbrüche, was die Wirtschaftlichkeit von Rabattprogrammen bestätigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyberangriffs- und Datenschutzschwachstellen | -1.6% | Global; erhöhte Bedenken in Europa unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Hohe Anschaffungs- und professionelle Installationskosten | -1.1% | Global; stärkere Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Cyberangriffs- und Datenschutzschwachstellen

Der europäische Cyber Resilience Act verpflichtet Hersteller zur Veröffentlichung von Software-Stücklisten und zur Behebung von Schwachstellen über die gesamte Produktlebensdauer, was Compliance-Kosten und Sicherheitsanforderungen erhöht. Forschungen in Frontiers in Computer Science zeigen, dass Spoofing- und DDoS-Versuche mit der 4-Billionen-USD-IoT-Wirtschaft zunehmen. Indiens CCTV-Zertifizierungsregel von 2025 erhöht ebenfalls die Markteintrittsbarrieren. [2]Business Today Bureau, "Indiens obligatorische CCTV-Zertifizierung ab April 2025," businesstoday.in Anhaltende Sicherheitsverletzungen könnten einen Rückzug der Verbraucher auslösen und das Wachstum dämpfen.

Hohe Anschaffungs- und professionelle Installationskosten

Vollständig ausgestattete Systeme erfordern nach wie vor 700–2.500 USD für Geräte zuzüglich Arbeitskosten, was die Einführung bei einkommensschwächeren Haushalten einschränkt. Finanzierungspläne mildern den Preisschock, doch Verwalter von Mehrfamilienhäusern wägen Kapitalbudgets gegen Mietrenditen ab und verschieben Upgrades gelegentlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben den Umsatzwandel voran

Dienstleistungen werden voraussichtlich Hardware mit einer CAGR von 10,20 % übertreffen, da Kunden verwaltete Überwachung, Cloud-Videospeicherung und KI-Analysen im Rahmen von Monatsplänen bevorzugen. Professionelle Überwachung ergänzt vorausschauende Wartung und Smart-Home-Orchestrierung und stärkt die Kundenbindung. Hardware bleibt mit 58 % des Umsatzes 2024 entscheidend, doch die Kommodifizierung verlagert die Differenzierung auf Softwareplattformen, die Geräte in kohärente Ökosysteme einbinden. Installations- und Integrationsdienste gewinnen an Komplexität, da gemischte drahtlose Protokolle eine fachkundige Konfiguration erfordern.

Dienstleistungsorientierte Wirtschaftsmodelle fördern längere Kundenbeziehungen und planbare Cashflows. Anbieter nutzen abgestufte Abonnements zur Finanzierung von Forschung und Entwicklung, die Funktionsumfänge kontinuierlich erweitern und einen positiven Kreislauf aufrechterhalten. Parallel dazu konzentriert sich das Hardwaredesign auf energiesparende Chips und modulare Formfaktoren, die die Selbstinstallation vereinfachen und die adressierbare Basis des Marktes für Heimsicherheitssysteme erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Konnektivität: Dominanz drahtloser Systeme beschleunigt sich

Drahtlose Optionen hielten 2024 einen Umsatzanteil von 72 % und wachsen mit einer CAGR von 12,98 %, was den Verbraucherwunsch nach kabelfreien Nachrüstungen unterstreicht. Wi-Fi 6 und 5G reduzieren Latenz und unterstützen hochauflösende Videos, während Akkufortschritte die Wartungsintervalle verlängern. Hybride kabelgebundene und drahtlose Pakete bleiben für Neubauten relevant, die Redundanz erfordern. Die Matter-Zertifizierung beseitigt Anbieterbindung und vereinfacht die Geräteregistrierung.[3]MDPI Electronics, "Drahtlose Standards und Matter-Integration," mdpi.com Ultrabreitband fügt eine feinkörnige Standorterfassung hinzu, wie Schlages Smart-Lock-Produktlinie 2025 zeigt.

Der wachsende drahtlose Fußabdruck kommt Telekommunikationsanbietern zugute, indem Breitband mit Sicherheit gebündelt wird und neue Marktteilnehmer in den Markt für Heimsicherheitssysteme gezogen werden. Der Wettbewerb verlagert sich daher auf Servicequalität, KI-Fähigkeiten und Integrationsbreite statt auf den bloßen Konnektivitätstyp.

Nach Systemtyp: KI transformiert die Videoüberwachung

Videoüberwachung kontrollierte 46 % der Verkäufe im Jahr 2024 und wächst mit einer CAGR von 11,05 %, da Edge-KI Aufnahmen in verwertbare Erkenntnisse umwandelt. Alarm- und Einbruchsmelderanlagen integrieren Sprachassistenten und Geofencing zur automatischen Aktivierung, während vernetzte Brandmelder frühzeitige Rauch- und CO-Warnungen liefern. Biometrische Zugangskontrolle verlagert die Anmeldedatenverwaltung von Schlüsseln auf Fingerabdrücke und mobile Ausweise und verbessert den Komfort.

Generative KI ermöglicht es Nutzern, Archive in natürlicher Sprache abzufragen, wie Rings Software-Upgrade 2024 zeigt. Diese Fähigkeiten verwandeln gespeicherte Videos von passiver Haftung in wertvolle Daten, fördern höhere Cloud-Speichertarife und steigern den durchschnittlichen Umsatz pro Nutzer. Der Schwung festigt Videoanalysen als Eckpfeiler des breiteren Marktes für Heimsicherheitssysteme.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

E-Commerce und Hersteller-Webshops besaßen 54 % der Lieferungen im Jahr 2024 und wachsen mit einer CAGR von 13,50 %, angetrieben durch transparente Preisgestaltung, Lieferung an die Haustür und umfangreiche Nutzerbewertungen. Stationäre Einzelhändler bedienen Käufer, die haptische Vorführungen oder sofortige Abholung wünschen, doch ihr Anteil sinkt, da Verbraucher zunehmend komplexe Pakete online bestellen. Installationsnetzwerke konzentrieren sich auf große Anwesen und gemischt genutzte Entwicklungen, bei denen die Komplexität des Systemdesigns professionelle Beteiligung rechtfertigt.

Direktvertrieb ermöglicht es Marken, Nutzungstelemetrie zu erfassen, die Produktiterationen und Upselling-Kampagnen leitet. Das Abonnement-Onboarding wird reibungslos, wenn Hardware vorkonfiguriert für Nutzerkonten versendet wird, was verdeutlicht, warum Online-Kanäle für den Markt für Heimsicherheitssysteme entscheidend bleiben werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Haustyp: Wachstumschancen im Mehrfamilienhaussegment

�����Դڲ�����������Գ�ä�ܲ���� repräsentierten 61 % der Lieferungen im Jahr 2024 und profitieren von der Autonomie der Eigentümer, in Sicherheitsverbesserungen zu investieren. Mehrfamilienhäuser verzeichnen jedoch eine stärkere CAGR von 9,30 % bis 2030, da Immobilienverwalter zentrale Videowände und intelligente Schlösser einsetzen, um Mieter anzuziehen und Versicherungsprämien zu senken. Ferienvermietungen setzen auf Lösungen, die auf vorübergehende Gäste ausgerichtet sind und Schutz mit Privatsphäre in Einklang bringen, und profitieren vom Wachstum im Kurzzeitvermietungssektor.

Für Mehrfamilienhäuser bieten Cloud-Plattformen eine einheitenweise Zugangsdatenverwaltung und Gemeinschaftsbereichsanalysen, die den Arbeitsaufwand des Vor-Ort-Personals reduzieren. Anbieter, die Dashboards auf Immobilienverwaltungs-Workflows zuschneiden, sind gut positioniert, um Marktanteile in diesem Segment des Marktes für Heimsicherheitssysteme zu gewinnen.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für Heimsicherheitssysteme mit einem Umsatzanteil von 39 % im Jahr 2024 an und weist bis 2030 die schnellste CAGR von 8,98 % auf. Staatliche Smart-City-Mandate in China, Indien und Singapur integrieren Kameras, Alarmanlagen und Verkehrssensoren in einheitliche kommunale Dashboards und stimulieren die Wohnadoption durch Ökosystemvertrautheit. China profitiert von vertikaler Lieferkettensteuerung, obwohl Exportbeschränkungen alternative Beschaffungsquellen in Indien fördern, das seine lokale Produktionskapazität nach seiner CCTV-Zertifizierungsregelung 2025 verdoppelt hat. Japan und ��ü���ǰ��� sind Vorreiter bei Premium-KI-fähigen Systemen und nutzen die inländischen Konzerne Samsung und LG, um Robotik und Sicherheit zu bündeln.

Nordamerika hält eine hohe Marktdurchdringung aufrecht, gestützt durch 55 Millionen professionell überwachte Installationen im Jahr 2024. Versicherungspartnerschaften, robuste Breitbandinfrastruktur und eine frühe Smart-Home-Kultur unterstützen stetige Upgrades hin zu dienstleistungsintensiven Modellen. Kanada spiegelt die US-Trends in kleinerem Maßstab wider, während Mexikos städtische Zentren drahtlose Pakete einsetzen, um Verkabelungsbeschränkungen in älterem Wohnungsbestand zu umgehen.

Europa wächst stetig inmitten strenger Datenschutzgesetze. Die Umsätze erreichten 2021 29,7 Milliarden EUR und sollen sich bis 2026 mehr als verdoppeln. Die DSGVO und der Cyber Resilience Act erhöhen die Compliance-Anforderungen und begünstigen Anbieter mit zertifizierten sicheren Entwicklungslebenszyklen. Deutschland, das Vereinigte Königreich und Frankreich treiben die Nachfrage im Hochpreissegment an; Osteuropa bietet Aufholpotenzial, da EU-Strukturfonds die Wohninfrastruktur modernisieren.

Wettbewerbslandschaft

Der Markt für Heimsicherheitssysteme bleibt mäßig fragmentiert. ADT und Vivint nutzen ihre installierten Basen und 24/7-Überwachungszentren, während Amazon Ring, Google Nest und Apple HomePod sich an breiteren Smart-Home-Ökosystemen ausrichten. Preisaggressive Marktteilnehmer aus Asien bieten Hardware, die für DIY-Käufer „gut genug” ist, und zwingen etablierte Anbieter zur Differenzierung durch KI-Software, Garantieverlängerungen und Versicherungskooperationen.

Fusionen und Übernahmen setzen sich fort: GardaWorld erwarb Stealth Monitoring im November 2024 und sammelte 100.000 aktive Kameras an, um einen globalen KI-fähigen Überwachungs-Fußabdruck aufzubauen. ASSA ABLOY kaufte InVue für 165 Millionen USD im Januar 2025, um den vernetzten Vermögensschutz zu verbessern. Amazon sicherte sich ein Patent für anpassbare Einbruchszonen und gewährleistet damit künftige Verbesserungen der Benutzererfahrung. Wettbewerbsvorteile verlagern sich zu Akteuren, die Geräte, Cloud und Analysen mit transparenten Datenschutzkontrollen über verschiedene Rechtssysteme hinweg integrieren.

Marktführer der Heimsicherheitssystembranche

Arlo Technologies Inc.

Google LLC

ABB Ltd

Zmodo

ADT Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Johnson Controls stellte das IQ Panel 5 vor, angetrieben von Qualcomm DragonWing für schnellere gerätebasierte KI und erweiterte PowerG+ Drahtlosreichweite.

- April 2025: Johnson Controls integrierte IQ-Panels mit PowerManage und fügte lokalisierte Speicheroptionen und die AlarmInstall-App hinzu.

- Februar 2025: Alarm.com verzeichnete einen SaaS-Umsatz von 631,2 Millionen USD im Jahr 2024 und erwarb CHeKT zur Erweiterung der Fernvideoüberwachung.

- Januar 2025: ASSA ABLOY schloss die InVue-Akquisition für 165 Millionen USD ab und stärkte damit vernetzte Zugangslösungen.

Berichtsumfang des globalen Marktes für Heimsicherheitssysteme

Ein Heimsicherheitssystem ist eine Gruppe physischer und elektronischer Komponenten, die zusammenarbeiten, um ein Zuhause zu schützen. Der Umfang der Studie wurde auf Basis der Komponenten segmentiert – Hardware, Software und Dienstleistungen. Hardware wurde weiter in elektronische Schlösser, Sicherheitskameras, Feuersprinkler, Fenstersensoren, Türsensoren und andere Hardwareprodukte unterteilt. Diese Komponenten werden in verschiedenen Systemen eingesetzt, wie Videoüberwachung, Alarm, Zugangskontrolle und Brandschutzsystemen.

Der Markt für Heimsicherheitssysteme ist segmentiert nach Komponente (Hardware (Elektronische Schlösser, Sicherheitskameras, Feuersprinkler, Fenstersensoren, Türsensoren), Software, Dienstleistungen), Systemtyp (�վ�����ü������ɲ�����ܲԲ���������ٱ�, Alarmsystem, Zugangskontrollsystem, Brandschutzsystem), Vertriebskanal (Online, Offline) und Geografie. Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Hardware | Elektronische Schlösser |

| Sicherheitskameras | |

| Bewegungs- und Fenster-/Türsensoren | |

| Steuerungspanele und Hubs | |

| Brand-/Lebensschutzsensoren | |

| Sonstige Hardware | |

| Software | Mobile Apps |

| Cloud-Verwaltungsplattformen | |

| Video-/KI-Analysen | |

| Dienstleistungen | Professionelle Überwachung |

| Installation und Integration | |

| Verwaltete Sicherheit als Dienstleistung |

| Kabelgebunden |

| Drahtlos (Wi-Fi, Zigbee, Z-Wave, LTE, 5G) |

| Hybrid |

| �վ�����ü������ɲ�����ܲԲ���������ٱ� |

| Alarm-/Einbruchsmeldesystem |

| Zugangskontrollsystem |

| Brandschutzsystem |

| Online-Direktvertrieb |

| E-Commerce und Marktplätze |

| Stationäre Einzelhändler |

| Sicherheitsintegrator-/Installationskanal |

| �����Դڲ�����������Գ�ä�ܲ���� |

| Mehrfamilienhäuser und Wohnungen |

| Sonstige (Ferien- und Mietobjekte) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| ASEAN | ||

| Übriger Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) |

| ��ü����� | ||

| Übriger Naher Osten | ||

| Afrika | ��ü�岹�ڰ����첹 | |

| Nigeria | ||

| Kenia | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | Elektronische Schlösser | |

| Sicherheitskameras | |||

| Bewegungs- und Fenster-/Türsensoren | |||

| Steuerungspanele und Hubs | |||

| Brand-/Lebensschutzsensoren | |||

| Sonstige Hardware | |||

| Software | Mobile Apps | ||

| Cloud-Verwaltungsplattformen | |||

| Video-/KI-Analysen | |||

| Dienstleistungen | Professionelle Überwachung | ||

| Installation und Integration | |||

| Verwaltete Sicherheit als Dienstleistung | |||

| Nach Konnektivität | Kabelgebunden | ||

| Drahtlos (Wi-Fi, Zigbee, Z-Wave, LTE, 5G) | |||

| Hybrid | |||

| Nach Systemtyp | �վ�����ü������ɲ�����ܲԲ���������ٱ� | ||

| Alarm-/Einbruchsmeldesystem | |||

| Zugangskontrollsystem | |||

| Brandschutzsystem | |||

| Nach Vertriebskanal | Online-Direktvertrieb | ||

| E-Commerce und Marktplätze | |||

| Stationäre Einzelhändler | |||

| Sicherheitsintegrator-/Installationskanal | |||

| Nach Haustyp | �����Դڲ�����������Գ�ä�ܲ���� | ||

| Mehrfamilienhäuser und Wohnungen | |||

| Sonstige (Ferien- und Mietobjekte) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| ��ü�岹��������첹 | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges ��ü�岹��������첹 | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Niederlande | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| ��ü���ǰ��� | |||

| ASEAN | |||

| Übriger Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Golfkooperationsrat (Saudi-Arabien, Vereinigte Arabische Emirate, Katar usw.) | |

| ��ü����� | |||

| Übriger Naher Osten | |||

| Afrika | ��ü�岹�ڰ����첹 | ||

| Nigeria | |||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Heimsicherheitssysteme im Jahr 2025?

Der Markt für Heimsicherheitssysteme wird im Jahr 2025 auf 75,06 Milliarden USD geschätzt und soll bis 2030 einen Wert von 115,05 Milliarden USD erreichen.

Welche Region trägt am meisten zum Umsatz des Marktes für Heimsicherheitssysteme bei?

Der asiatisch-pazifische Raum führt mit 39 % des Umsatzes im Jahr 2024 und ist mit einer CAGR von 8,98 % bis 2030 auch die am schnellsten wachsende Region.

Welcher Konnektivitätstyp gewinnt am stärksten an Bedeutung?

Drahtlose Lösungen erfassten 2024 einen Marktanteil von 72 % und wachsen mit einer CAGR von 12,98 % auf der Grundlage von Wi-Fi 6, 5G und Matter-fähiger Interoperabilität.

Welches Systemsegment verzeichnet das höchste Wachstum?

�վ�����ü������ɲ�����ܲԲ���������ٱ�e wachsen bis 2030 mit einer CAGR von 11,05 %, angetrieben durch KI-Videoanalysen und Funktionen zur Suche in natürlicher Sprache.

Warum kooperieren Versicherer mit Sicherheitsanbietern?

Vernetzte Geräte liefern Echtzeit-Risikodaten, die Schadensfälle reduzieren; Versicherer wie State Farm und Nationwide bieten Policenrabatte an, steigern die Einführung und tragen 1,2 % zur prognostizierten CAGR bei.

Was ist das Haupthemmnis für den Markt für Heimsicherheitssysteme?

Cybersicherheits- und Datenschutzbedrohungen reduzieren die prognostizierte CAGR um 1,6 %, da Sicherheitsverletzungen das Verbrauchervertrauen untergraben und strenge Regulierungen auslösen können.

Seite zuletzt aktualisiert am: