��ä���DZ������-�Ѳ������größe und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 15.35 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 19.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

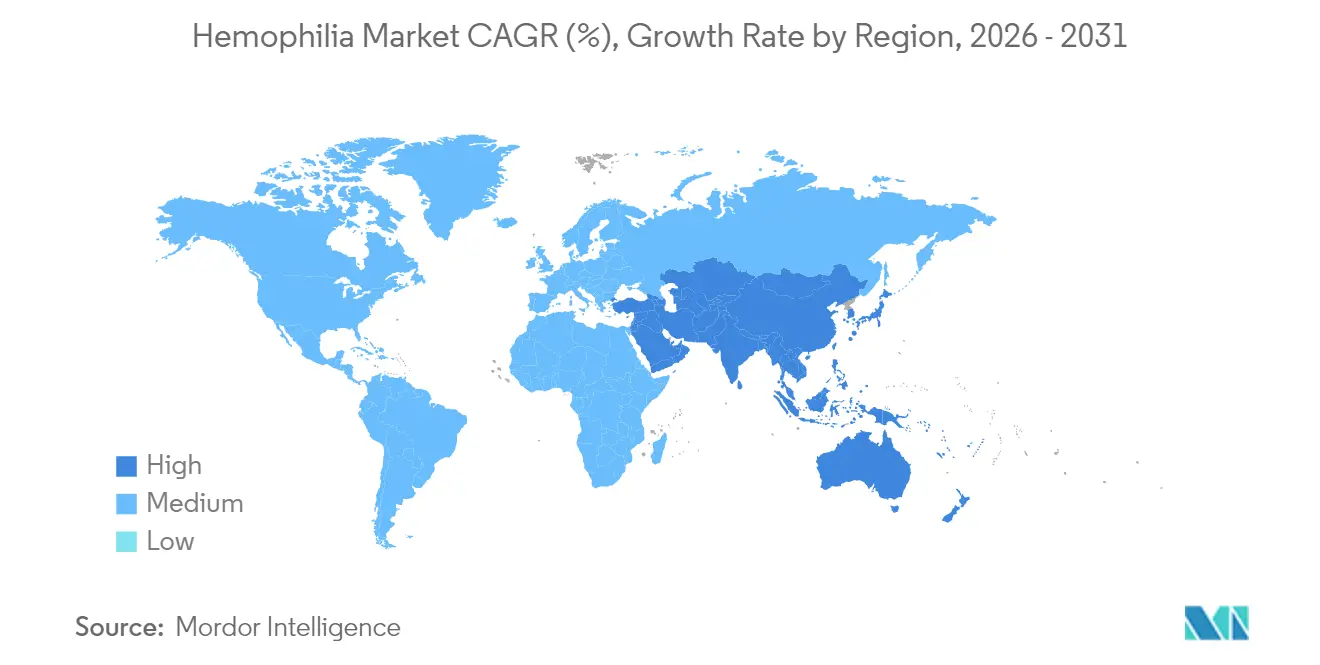

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

��ä���DZ������-�Ѳ������analyse von ����������

Die ��ä���DZ������-�Ѳ������größe wird im Jahr 2026 auf 15,35 Milliarden USD geschätzt, ausgehend von einem Wert von 14,56 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 19,97 Milliarden USD, was einem Wachstum von 5,4 % CAGR über den Zeitraum 2026–2031 entspricht. Die Ausweitung der Diagnose, günstige Erstattungsregelungen und die Vermarktung transformativer Optionen wie rekombinanter Faktoren mit verlängerter Halbwertszeit (EHL) und Einzel-Dosis-Gentherapien gestalten die ��ä���DZ������-�Ѳ������landschaft neu. Die Akzeptanz von Nicht-Faktor-Wirkstoffen für Patienten mit Inhibitoren, der zunehmende Wettbewerb unter den Herstellern und die Ausweitung von Neugeborenen-Screening-Programmen tragen ebenfalls zur nachhaltigen Nachfrage bei. Wesentliche Risiken ergeben sich aus Fragen zur Dauerhaftigkeit der Gentherapie, anhaltenden Engpässen bei der Plasmasammlung und Budgetbeschränkungen der Kostenträger. Dennoch bleibt die Gesamtdynamik positiv, da die Kostenträger zunehmend die langfristigen Kosteneinsparungen erkennen, die durch innovative prophylaktische Ansätze erzielt werden können.

Wichtigste Erkenntnisse des Berichts

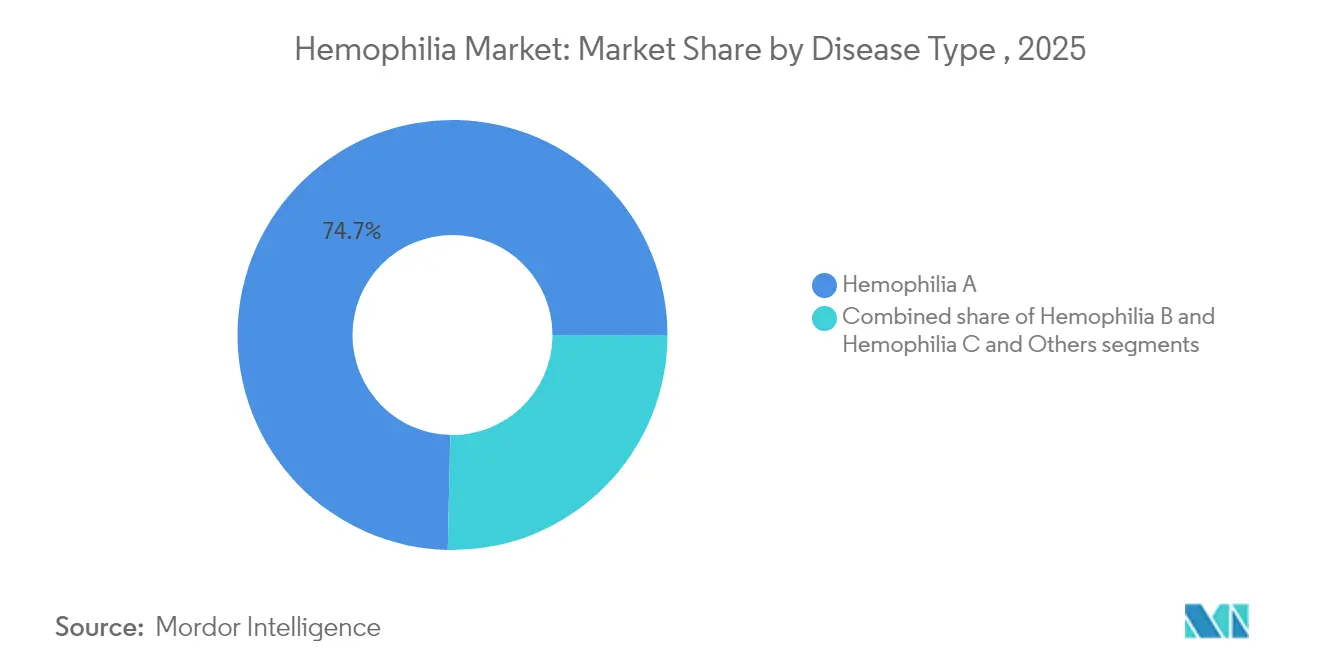

- Nach Krankheitstyp hielt Hämophilie A im Jahr 2025 einen Marktanteil von 74,65 % am ��ä���DZ������-�Ѳ������, während für Hämophilie B aufgrund von Gentherapiezulassungen eine CAGR von 6,05 % prognostiziert wird.

- Nach Therapie führte die Ersatztherapie mit 63,02 % der ��ä���DZ������-�Ѳ������größe im Jahr 2025; die Gentherapie verzeichnet die prognostizierte CAGR von 6,67 % bis 2031.

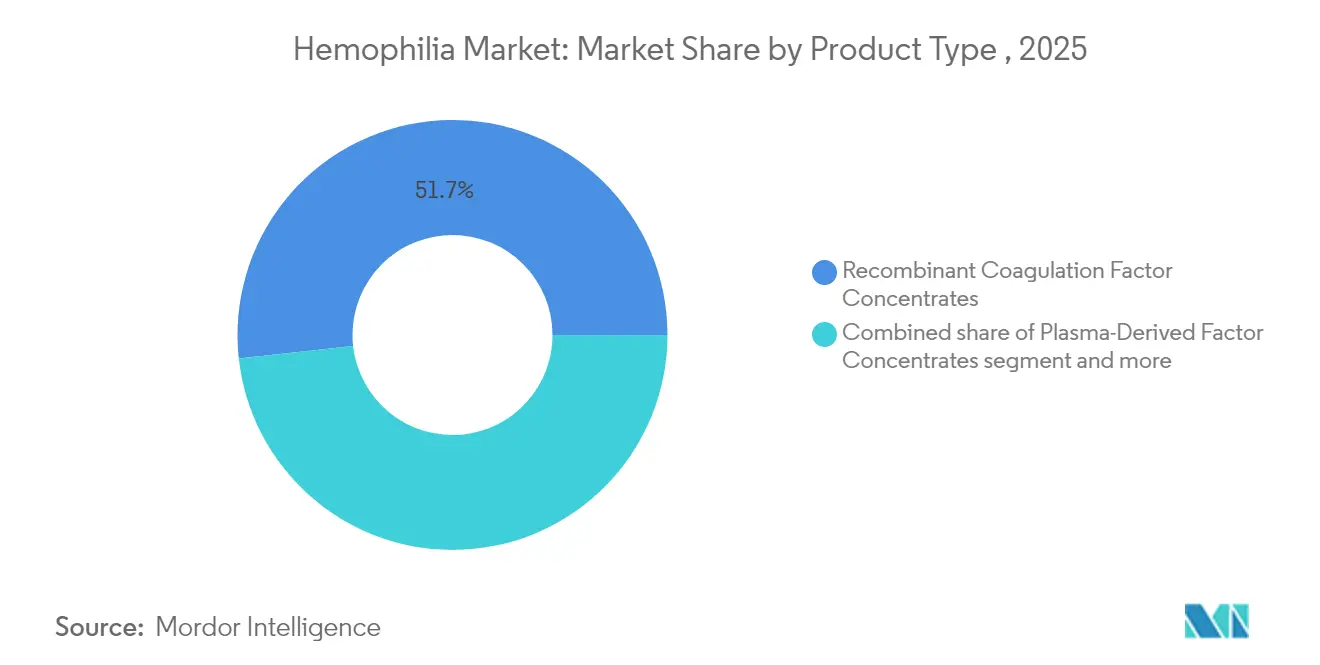

- Nach Produkttyp erfassten rekombinante Faktoren im Jahr 2025 einen Marktanteil von 51,74 % am ��ä���DZ������-�Ѳ������ und wachsen bis 2031 weiterhin am schnellsten.

- Nach Behandlungssetting führte die Bedarfsbehandlung mit 55,98 % der ��ä���DZ������-�Ѳ������größe im Jahr 2025; die Prophylaxe verzeichnet die prognostizierte CAGR von 5,72 % bis 2031

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 47,12 %; für den Asien-Pazifik-Raum wird zwischen 2026 und 2031 eine Expansion mit einer CAGR von 6,55 % erwartet.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ��ä���DZ������-�Ѳ������trends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende diagnostizierte Prävalenz und Verbesserungen der Lebenserwartung | +1.2% | Global, mit stärkster Auswirkung in APAC und MEA | Mittelfristig (2–4 Jahre) |

| Einführung rekombinanter Faktoren mit verlängerter Halbwertszeit (EHL) | +1.0% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle Verfügbarkeit von Einmal-Gentherapien | +0.9% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsregelungen und nationale Hämophilie-Programme | +0.8% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Ausweitung von Nicht-Faktor-Therapien für Patienten mit Inhibitoren | +0.7% | Global, mit Schwerpunkt auf entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Realwelt-Register zur Ermöglichung von Präzisionsdosierungsanalysen | +0.4% | Global, konzentriert in HTC-Netzwerken | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Steigende diagnostizierte Prävalenz und Verbesserungen der Lebenserwartung

Die Identifizierung von Hämophilie-Fällen ist stark gestiegen und hat die weltweit diagnostizierte Bevölkerung im Jahr 2025 auf rund 1,1 Millionen gebracht, nach einer anhaltenden Ausweitung der Testkapazitäten in Schwellenländern. China reduzierte seine durchschnittliche Diagnoseverzögerung zwischen 2008 und 2018 von 13,3 Jahren auf 0,4 Jahre, was das Tempo der Verbesserung verdeutlicht. Die höhere Lebenserwartung ist mit einer breiteren Prophylaxe-Akzeptanz verbunden; CDC-Überwachungsdaten zeigen einen Rückgang der Sterblichkeit bei Patienten, die in Hämophilie-Behandlungszentren betreut werden. Länder mit strukturierten Versorgungsnetzwerken erreichen heute eine nahezu normale Lebenserwartung, was die stetige Nachfrage nach fortschrittlichen Therapien stärkt.

Einführung rekombinanter Faktoren mit verlängerter Halbwertszeit (EHL)

ALTUVIIIO ermöglicht eine einmal wöchentliche Dosierung und reduziert die Anzahl der Infusionen im Vergleich zu Standardfaktoren um die Hälfte. Klinische Daten zeigen, dass 65 % der Anwender während der Prophylaxe keine Blutungen erleiden, und die europäische Zulassung mit 10-jähriger Exklusivität stärkt das regulatorische Vertrauen. EHL-Faktoren reduzieren den Kühlkettenbedarf, verbessern die Gelenkresultate und stärken die Therapietreue, während sie eine chirurgische Sicherheit aufrechterhalten, die mit Altprodukten vergleichbar ist.

Kommerzielle Verfügbarkeit von Einmal-Gentherapien

HEMGENIX eliminierte bei 94 % der behandelten Patienten vier Jahre nach der Infusion die routinemäßige Prophylaxe, hielt eine mittlere FIX-Aktivität von 37 % aufrecht und reduzierte Blutungsereignisse um 90 %. Dennoch zog Pfizer Beqvez aufgrund begrenzter Akzeptanz zurück, was die Adoptionshürden unterstreicht. Garantieprogramme, die einen Teil der Kosten erstatten, wenn die angestrebten Faktorspiegel nicht aufrechterhalten werden, mindern die Bedenken der Kostenträger.

Günstige Erstattungsregelungen und nationale Hämophilie-Programme

Das Hämophilie-SNF-Zugangsgesetz von Medicare erlaubt eine separate Abrechnung nach Teil B[1]NBDF-Mitarbeiter, „Bundesweite Medicare-Prioritäten für die Gemeinschaft der Blutungserkrankungen”, Nationale Stiftung für Blutungserkrankungen, bleeding.org für Gerinnungsfaktoren und erweitert die Abdeckung auf qualifizierte Pflegeeinrichtungen. NICE empfahl HEMGENIX für den Routineeinsatz, während Frankreich den direkten Marktzugang[2]CSL Behring, „Frankreich gewährt direkten Zugang zur HEMGENIX-Gentherapie”, cslbehring.de ohne vorherige Genehmigung ermöglicht. Das US-amerikanische 340B-Programm ermöglicht es Behandlungszentren, vergünstigte Medikamente abzugeben und so eine umfassende Versorgung zu unterstützen. Budgetwirkungsstudien zeigen, dass Gentherapien zwar rund 3,5 Millionen USD an Vorabkosten verursachen, die Ausgaben der Krankenversicherung über zehn Jahre jedoch durch den Wegfall der Prophylaxe um 1,3 Millionen USD senken können.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Budgetdruck der Kostenträger | -1.5% | Global, am stärksten in Schwellenländern | Kurzfristig (≤ 2 Jahre) |

| Versorgungslücken in Ländern mit niedrigem und mittlerem Einkommen | -0.8% | APAC, MEA, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Unsicherheit über die Dauerhaftigkeit von Einzel-Dosis-Gentherapien | -0.6% | Nordamerika und EU vorrangig | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Plasmasammlung, die die Versorgung mit plasmagewonnenen Produkten stören | -0.4% | Europa, Australien, mit Auswirkungen auf globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Hohe Behandlungskosten und Budgetdruck der Kostenträger

Die jährlichen US-Kosten liegen zwischen 213.874 USD und 869.940 USD pro Patient und belasten die Budgets erheblich. Gentherapien verschärfen die Prüfung mit Listenpreisen von nahezu 3,5 Millionen USD. Engpässe bei der Plasmaversorgung üben in Europa zusätzlichen Inflationsdruck aus, während chinesische Stadtpatienten Eigenanteile von über 30 % des verfügbaren Einkommens tragen, was die Prophylaxe-Akzeptanz einschränkt. Brasiliens jährliche Ausgaben belaufen sich im Durchschnitt auf 450.831 USD pro Patient, was sich im Jahr 2025 national auf insgesamt 5,19 Milliarden USD summiert.

Versorgungslücken in Ländern mit niedrigem und mittlerem Einkommen

Nur 8 % der afrikanischen Hämophilie-Fälle werden diagnostiziert, was auf erhebliche infrastrukturelle Defizite hinweist. Erhebungen im Asien-Pazifik-Raum zeigen einen Mangel an Fachpersonal, der eine breitere Prophylaxe-Akzeptanz verhindert. Daten zum Faktorverbrauch bestätigen, dass viele Länder weit unter 1 IE Faktor VIII pro Kopf und Jahr verbrauchen – weit unter den Schwellenwerten für eine wirksame Behandlung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Krankheitstyp: Hämophilie A behauptet Dominanz trotz Innovationsvorsprung von B

Hämophilie A trug im Jahr 2025 mit 74,65 % zum Marktanteil am ��ä���DZ������-�Ѳ������ bei, bedingt durch ihre höhere Prävalenz von etwa 1 von 5.000 männlichen Geburten. Hämophilie B wächst schneller, da die längere Halbwertszeit von Faktor IX eine dauerhafte Wirksamkeit der Gentherapie unterstützt; HEMGENIX ermöglichte es 94 % der Patienten, die Prophylaxe über vier Jahre hinweg einzustellen. Die Hämophilie-Branche verzeichnet komplementäre Fortschritte bei Nicht-Faktor-Wirkstoffen, die ungedeckten Bedarf bei beiden Subtypen adressieren.

Die Dynamik bei Hämophilie A wird durch EHL-Faktoren wie ALTUVIIIO und Nicht-Faktor-Moleküle wie Emicizumab angetrieben, die gemeinsam die Therapietreue und Blutungskontrolle verbessern. Parallele Durchbrüche bei Hämophilie B schaffen eine ausgewogene Pipeline, in der Erfolgsgeschichten der Gentherapie Investitionen stimulieren, während etablierte Faktorkonzentrate die Behandlungsflexibilität erhalten. Hämophilie C und andere seltene Faktormangelzustände stellen ein kleineres, aber klinisch bedeutsames Segment dar; Studien zu Faktor-VII-Mangel in Japan zeigen ein effektives Management mit rekombinantem aktiviertem Faktor VII, mit 45,7 % ausgezeichneten und 33,6 % wirksamen hämostatischen Reaktionen. Insgesamt hält die Konvergenz traditioneller und fortschrittlicher Modalitäten den dynamischen Wettbewerb innerhalb des breiteren ��ä���DZ������-�Ѳ������es aufrecht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Therapie: Führungsposition der Ersatztherapie steht vor Disruption durch Gentherapie

Die Ersatztherapie hielt im Jahr 2025 mit einem Wert von 9,18 Milliarden USD einen Anteil von 63,02 % an der ��ä���DZ������-�Ѳ������größe und spiegelt damit ihre fest verankerte Rolle in der täglichen Versorgung wider. Dennoch verzeichnet die Gentherapie bis 2031 die höchste CAGR, angetrieben durch das kurativ wirkende Potenzial einer Einzelinfusion, das jüngere Patientengruppen anspricht. Nicht-Faktor-Prophylaktika expandieren rasch, da Ärzte Patienten mit Inhibitoren von Bypass-Wirkstoffen auf bequeme subkutane Therapieschemata umstellen.

Die Ersatztherapie profitiert von EHL-Innovationen, die die Infusionshäufigkeit senken und den Marktanteil schützen, auch wenn die Gentherapie skaliert. Umgekehrt wägen Kostenträger lebenslange Kosteneinsparungen ab – die Gentherapie könnte jährliche Prophylaxekosten von über 600.000 USD eliminieren, was starke Anreize für die Akzeptanz schafft, sobald die Sicherheit hinsichtlich der Dauerhaftigkeit gefestigt ist. Nicht-Faktor-Moleküle diversifizieren die Optionen weiter und stärken einen Mehrspuransatz, bei dem jede Modalität spezifische klinische Bedürfnisse erfüllt.

Nach Produkttyp: Rekombinante Faktoren festigen ihre Marktposition

Rekombinante Konzentrate erfassten im Jahr 2025 einen Marktanteil von 51,74 % am ��ä���DZ������-�Ѳ������ und werden ihren Vorsprung bis 2031 dank skalierbarer Produktion und minimaler Pathogenrisiko-Eigenversorgung ausbauen. Bypass-Wirkstoffe werden zu einer Nische, da Nicht-Faktor-Therapien die Nachfrage verdrängen.

Rekombinante Plattformen bilden die Grundlage für EHL-Fortschritte und unterstützen die Präzisionsdosierung. Das chinesische Inlandsprodukt SCT800 bewies inhibitorfreie Sicherheit über eine mediane Nachbeobachtungszeit von 332 Tagen und unterstreicht den Wandel hin zu einer lokalisierten rekombinanten Herstellung. Plasmagewonnene Optionen bleiben dort entscheidend, wo eine Ko-Verabreichung von Von-Willebrand-Faktor erforderlich ist, aber Kapazitätsengpässe und eine steigende Nachfrage nach Immunglobulinen begrenzen die Wachstumsaussichten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Behandlungssetting: Prophylaxe gewinnt gegenüber dem Bedarfsbehandlungsparadigma an Boden

Die Bedarfsbehandlung generierte im Jahr 2025 noch immer 55,98 % des Umsatzes, was die historische Praxis und Kostenbarrieren in Schwellenländern widerspiegelt. Dennoch verzeichnet die Prophylaxe bis 2031 die höchste CAGR, da sich die Evidenz häuft; chinesische pädiatrische Daten zeigen, dass eine Vollprophylaxe Blutungen signifikant reduziert und Lebensqualitätsindizes verbessert. Pharmakokinetisch gesteuerte Dosierungsprotokolle erzielten blutungsfreie Raten von 69 % und bestätigen die Wirksamkeitsgewinne gegenüber der episodischen Behandlung.

Prophylaktika mit verlängerter Halbwertszeit und Nicht-Faktor-Prophylaktika erleichtern die Therapietreue durch Reduzierung der Infusionshäufigkeit, während die Gentherapie auf einen definitiven Blutungsschutz durch endogene Faktorexpression abzielt. Wirtschaftliche Modellierungen zeigen, dass die Prophylaxe Krankenhausaufenthalte und Gelenkschäden vermeidet und so die höheren Arzneimittelausgaben im Laufe der Zeit ausgleicht. Folglich migriert der ��ä���DZ������-�Ѳ������ in entwickelten und ausgewählten aufstrebenden Regionen stetig in Richtung präventiver Versorgungsstandards.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 47,12 % des globalen Umsatzes, gestützt durch 146 bundesfinanzierte Hämophilie-Behandlungszentren, die gemeinsam mehr als 52.000 Patienten betreuen. Robuste Erstattungsrahmen umfassen die Medicare-Abdeckung für Gentherapien und das 340B-Programm, das den Arzneimittelerwerb subventioniert. Daten aus dem Community-Counts-Register der CDC informieren Best-Practice-Leitlinien für 134.000 Personen und beschleunigen die evidenzbasierte Akzeptanz neuartiger Wirkstoffe. Trotz verfügbarer Finanzierung stellt CSL Behring eine langsamere als erwartete Akzeptanz von HEMGENIX fest, was die differenzierten Entscheidungswege verdeutlicht, die mit hochpreisigen kurativen Therapien einhergehen.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,55 % von 2026 bis 2031. China reduzierte Diagnoseverzögerungen auf 0,4 Jahre und steigerte den jährlichen Faktorverbrauch mit der Ausweitung der Erstattung. Die japanische HIKOBOSHI-Studie zeigt, dass die monatliche Faktor-VIII-Dosierung zwischen 2005 und 2019 um das Fünffache gestiegen ist, was proaktive Prophylaxetrends widerspiegelt. Dennoch haben nur 3,2 % der chinesischen Hämophilie-A-Patienten Zugang zur Prophylaxe, was finanzielle Lücken unterstreicht. Regionale Arbeitsgruppen setzen sich für nationale Register und koordinierte Versorgungsprogramme ein, um Behandlungsstandards zu harmonisieren.

Europa verfügt über eine ausgereifte Infrastruktur und progressive Erstattungsregelungen, ist jedoch mit Plasmaengpässen konfrontiert; der Block importiert rund 40 % seines Plasmas aus den Vereinigten Staaten und sucht 2 Millionen neue Spender, um die Versorgung zu stabilisieren. Der Nahe Osten und Afrika sowie ��ü�岹��������첹 weisen ausgeprägte Versorgungsdefizite auf; nur 8 % der afrikanischen Fälle werden diagnostiziert, und ein Mangel an Fachpersonal hält an. Der Faktorverbrauch bleibt weit unter den therapeutischen Schwellenwerten, was einen ungedeckten Bedarf aufrechterhält und diese Regionen als künftige Wachstumschancen positioniert, sobald Infrastruktur und Erstattung verbessert werden.

Wettbewerbslandschaft

Der ��ä���DZ������-�Ѳ������ ist durch eine moderate Konsolidierung gekennzeichnet. Roche führt mit Hemlibra, das im Jahr 2023 2,8 Milliarden USD einbrachte, ein Plus von 15 % aufgrund der Nachfrage außerhalb von Inhibitorpatienten. Novo Nordisks Mim8 präsentierte Phase-3-Daten mit 86 % blutungsfreien Ergebnissen bei wöchentlicher Dosierung, was Hemlibras Marktanteil bei der Markteinführung bedroht. CSL Behring dominiert die Gentherapie mit HEMGENIX, während Pfizers Rückzug von Beqvez die Vermarktungsrisiken in einem hochpreisigen Einzel-Dosis-Paradigma verdeutlicht.

Zu den strategischen Maßnahmen gehören ergebnisbasierte Verträge: HEMGENIX bietet Dauerhaftigkeitsgarantien, die einen Teil der Kosten erstatten, wenn die Faktorspiegel unter vereinbarte Schwellenwerte fallen. Sanofi differenzierte Qfitlia mit nur sechs jährlichen Injektionen und zielt damit auf Verbesserungen der Therapietreue ab. Partnerschaften erweitern die Pipelines; bluebird bio schloss sich mit Novo Nordisk bei In-vivo-Genombearbeitungskandidaten zusammen und strebt nach Heilmethoden der nächsten Generation jenseits von AAV-Vektoren.

Aufstrebende Marktteilnehmer wie Expression Therapeutics verfolgen biotechnisch entwickelte Faktor-VIII-Designs, die eine kostengünstigere Herstellung versprechen und potenziell die ��ä���DZ������-�Ѳ������expansion in preissensiblen Regionen katalysieren. Vertikale Integrationsstrategien, die Plasmasammlung, rekombinante Produktion und Datenanalyse umfassen, verschaffen etablierten Unternehmen Skalenvorteile, während agile Innovatoren, die auf spezifische Pathway-Inhibitoren oder Verabreichungsplattformen abzielen, das Feld weiterhin fragmentieren.

Führende Unternehmen der Hämophilie-Branche

Biomarin Pharmaceutical

CSL Ltd.

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Sanofi erhielt die FDA-Zulassung für Qfitlia (Fitusiran), das erste antithrombin-senkende Prophylaktikum, das mit nur sechs Injektionen pro Jahr eine Blutungsreduktion von 71–73 % erzielt.

- Februar 2025: CSL Behring präsentierte Vier-Jahres-Dauerhaftigkeitsdaten zu HEMGENIX; 94 % der Patienten blieben ohne Prophylaxe und hielten eine mittlere FIX-Aktivität von 37 % aufrecht.

- Dezember 2024: Die FDA ließ Alhemo (Concizumab-mtci) für Patienten mit Inhibitoren zu und gewährte damit eine Therapie, die Blutungen um 86 % reduzierte.

- November 2024: Die EMA genehmigte Hympavzi (Marstacimab) als erste wöchentliche TFPI-zielgerichtete Behandlung für Hämophilie A und B ohne Inhibitoren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den ��ä���DZ������-�Ѳ������ als die weltweiten Ausgaben für Arzneimittel, die die Aktivität der defizitären Gerinnungsfaktoren VIII oder IX wiederherstellen oder nachahmen, sowie Therapien der nächsten Generation ohne Faktorersatz und Gentherapien, die eine dauerhafte Hämostase für Menschen mit Hämophilie A oder B ermöglichen. Laut ���������� belief sich dies im Jahr 2025 auf USD 14,56 Milliarden.

Wir schließen ausdrücklich unterstützende Wundversorgungsverbände, rezeptfreie hämostatische Topika und Behandlungen der erworbenen Hämophilie aus dem modellierten Wert aus.

������Գپ�����ܲԲ���ü��������������

- Nach Krankheitstyp

- Hämophilie A

- Hämophilie B

- Hämophilie C und Sonstige

- Nach Therapie

- Ersatztherapie

- Gentherapie

- Nicht-Faktor-Therapie

- Nach Produkttyp

- Rekombinante Gerinnungsfaktorkonzentrate

- Plasmagewonnene Gerinnungsfaktorkonzentrate

- Bypass- und Hilfswirkstoffe

- Nach Behandlungssetting

- Prophylaxe

- Bedarfsbehandlung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- ��ü���ǰ���

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir führten strukturierte Interviews mit Hämatologen, Kostenträgern, Fachapothekern und Patientengruppen-Vertretern in Nordamerika, Europa und wichtigen aufstrebenden asiatischen Märkten durch. Diese Gespräche halfen uns, Verschiebungen in der Dosierungsintensität, die reale Prophylaxe-Akzeptanz und frühe Vertragskonditionen für Gentherapien zu validieren und Lücken zu schließen, die öffentliche Daten offen gelassen hatten.

Desk Research

Unsere Analysten sichteten offene Datensätze der World Federation of Hemophilia, der US CDC, der EuroBloodNet-Register und nationaler HTA-Einreichungen, um diagnostizierte Prävalenz, Inhibitor-Inzidenz und behandelte Patientenpools zu kartieren. Ergänzende Erkenntnisse wurden aus regulatorischen Ankündigungen der FDA und EMA, UN Comtrade-Exportzahlen für Faktorkonzentrate sowie Preisangaben in SEC 10-K-Einreichungen gewonnen. Wir nutzen außerdem kostenpflichtige Ressourcen wie D&B Hoovers für Umsatzaufteilungen der Hersteller, Dow Jones Factiva für Markteinführungszeitpläne und Questel-Patentanalysen zur zeitlichen Einordnung der Technologiediffusion. Die aufgeführten Quellen veranschaulichen die Breite unserer Abdeckung und sind nicht abschließend.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Wir wenden einen Top-down-Ansatz von der Prävalenz zum behandelten Patientenkollektiv an, beginnend mit länderspezifischen Patientenzahlen, die anschließend um Diagnoseraten, Inhibitorstatus und Prophylaxe-Durchdringung bereinigt werden. Die Ergebnisse werden durch selektive Bottom-up-Aggregationen von Lieferantenumsätzen und Stichproben durchschnittlicher Verkaufspreise zur Feinabstimmung der Gesamtwerte gegengeprüft. Zu den wichtigsten Variablen des Modells zählen der mediane jährliche internationale Einheiten pro Patient, Inhibitorhäufigkeit, ASP-Deflation oder -Inflation nach Therapieklasse, Adoptionskurven für Gentherapien im ersten Jahr sowie Währungsbewegungen. Multivariate Regression, gestützt auf Expertenkonsens, projiziert diese Treiber bis 2030, während Szenarioanalysen Preis- und Akzeptanzschwankungen einem Stresstest unterziehen. Datenlücken in kleineren Ländern werden durch regionale Analogien und Rückmeldungen aus Ärztegruppen überbrückt, bevor die Zahlen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Wir führen mehrstufige Varianzprüfungen durch, die Modelloutputs mit Versandtrends, Erstattungsansprüchen und Quartalsberichten vergleichen. Ein unabhängiger leitender Analyst prüft Anomalien vor der Freigabe. Berichte werden jährlich aktualisiert, und wir veröffentlichen Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, wie z. B. bedeutende Zulassungserweiterungen oder Erstattungsänderungen. Unmittelbar vor der Auslieferung an den Kunden wird ein abschließender Validierungsdurchlauf durchgeführt, um die Aktualität sicherzustellen.

Warum Mordors Hämophilie-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da jeder Herausgeber einen anderen Therapiekorb, eine andere Patientenerfassungsrate und einen anderen Aktualisierungsrhythmus wählt.

Zu den wesentlichen Treibern dieser Lücken zählen, ob aufkommende einmalige Gentherapien auf Abgrenzungs- oder Zahlungsbasis erfasst werden, wie milde, nicht diagnostizierte Fälle behandelt werden sowie die Währungs- und Inflationsannahmen, die langfristigen Preiskurven zugrunde gelegt werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 14,56 Mrd. (2025) | ���������� | |

| USD 14,11 Mrd. (2024) | Global Consultancy A | Ein breiterer Korb fügt Desmopressin und ergänzende Blutungsbehandlungsmedikamente hinzu, was das Basisjahr aufbläht, jedoch künftige Gentherapieausgaben ausschließt |

| USD 14,66 Mrd. (2024) | Industry Journal B | Verwendet konstante Therapiepreise und schließt Inhibitor-Management-Prämien aus, was das mittelfristige Wachstum unterschätzt |

Der Vergleich zeigt, dass unsere disziplinierte Umfangsabstimmung, Variablenauswahl und jährliche Aktualisierung eine ausgewogene Basislinie bieten, die Entscheidungsträger mit Zuversicht auf transparente Patienten- und Preistreiber zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welche Therapiemodalität definiert die Prophylaxe für Patienten mit Inhibitoren neu?

Nicht-Faktor-subkutane Wirkstoffe wie Concizumab und Fitusiran ermöglichen eine routinemäßige Prophylaxe mit nur wenigen Injektionen pro Jahr und reduzieren behandelte Blutungen um mehr als 70 %.

Warum werden rekombinante Faktoren mit verlängerter Halbwertszeit gegenüber Standardfaktoren bevorzugt?

Diese Moleküle unterstützen eine einmal wöchentliche Dosierung, halbieren die Infusionshäufigkeit und erzielen höhere blutungsfreie Raten, was gemeinsam die Gelenkresultate und die Therapietreue der Patienten verbessert.

Wie gehen Kostenträger mit den hohen Vorabkosten von Gentherapien um?

Ergebnisbasierte Verträge mit Dauerhaftigkeitsgarantien ermöglichen es Kostenträgern, einen Teil des Preises zurückzufordern, wenn die Faktoraktivität nach der Infusion unter vereinbarte Schwellenwerte fällt, und richten so die Zahlungen am realisierten Nutzen aus.

Welcher Versorgungsengpass beeinflusst die Behandlungsentscheidungen in Europa?

Chronische Plasmaengpässe – Europa benötigt rund 2 Millionen zusätzliche Spender für die Selbstversorgung – beschleunigen den Wandel hin zu rekombinanten Konzentraten, die die Abhängigkeit von Spenderplasma vermeiden.

Welche Region vollzieht den Übergang von der Bedarfsbehandlung zur Prophylaxe am schnellsten?

Der Asien-Pazifik-Raum vollzieht den schnellsten Übergang, da eine breitere Diagnose und eine ausgeweitete Erstattung Ärzte dazu ermutigen, präventive Therapieschemata trotz anhaltender Erschwinglichkeitslücken einzuführen.

Wie verbessern Realwelt-Register die Dosierungsstrategien bei Hämophilie?

Programme wie das Community-Counts-Register der CDC kompilieren pharmakokinetische Daten, die individuelle Dosierungsalgorithmen antreiben und blutungsfreie Raten erhöhen, ohne den Gesamtfaktorverbrauch zu steigern.

Seite zuletzt aktualisiert am: