Marktgröße und Marktanteil für Head-Up-Displays

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

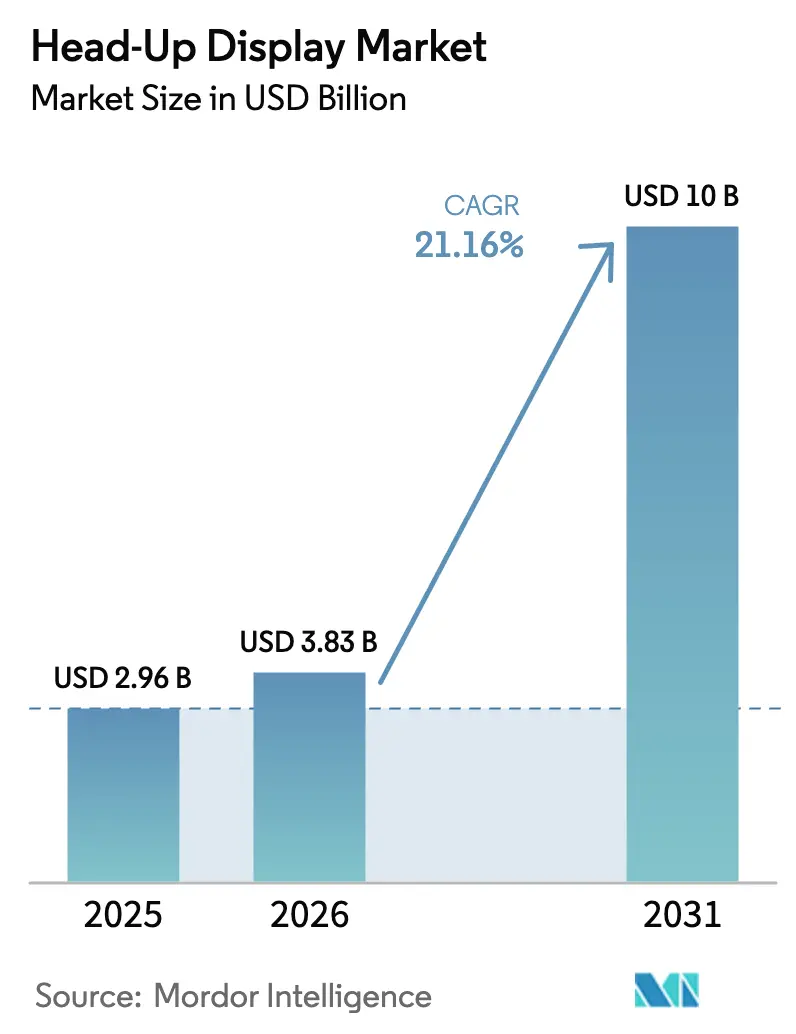

| Marktgröße (2026) | 3.83 Milliarden US-Dollar |

| Marktgröße (2031) | 10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Head-Up-Displays von şÚÁĎŐýÄÜÁż

Die Marktgröße für Head-Up-Displays wird voraussichtlich von 2,96 Milliarden USD im Jahr 2025 auf 3,83 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,16 % über den Zeitraum 2026–2031 einen Wert von 10 Milliarden USD erreichen, was eine steile Expansionskurve für diese Cockpit-Technologie unterstreicht. Diese Dynamik resultiert aus verschärften Sicherheitsvorschriften, der Verbreitung von Elektro- und softwaredefinierten Fahrzeugplattformen sowie einer deutlichen Hinwendung zu abonnementbasierten Einnahmequellen, die auf der Visualisierung im Fahrzeuginneren beruhen. Automobilhersteller betrachten die in die Windschutzscheibe integrierte Projektion heute als wettbewerbliche Notwendigkeit und nicht mehr als Luxusoption, während Tier-1-Zulieferer durch Silicon-Co-Design darum wetteifern, Entwicklungszyklen zu verkürzen, damit fortschrittliche Displays von Premium- auf Mittelsegment-Ausstattungen ausgeweitet werden können. Asien-Pazifik führt das Stückvolumen aufgrund des Booms bei chinesischen Elektrofahrzeugen an, während Nordamerika und Europa das Tempo bei regulatorischen Anforderungen und Software-Monetarisierung vorgeben. Der Wettbewerbsdruck nimmt zu, da Spezialisten für holografische Optik und Halbleiteranbieter traditionelle Automobilzulieferer bei der Gewinnung von Design-Win-Dominanz herausfordern und ein Ökosystem gestalten, in dem die Geschwindigkeit der Softwareentwicklung ebenso wichtig ist wie die optische Leistung.

Wichtigste Erkenntnisse des Berichts

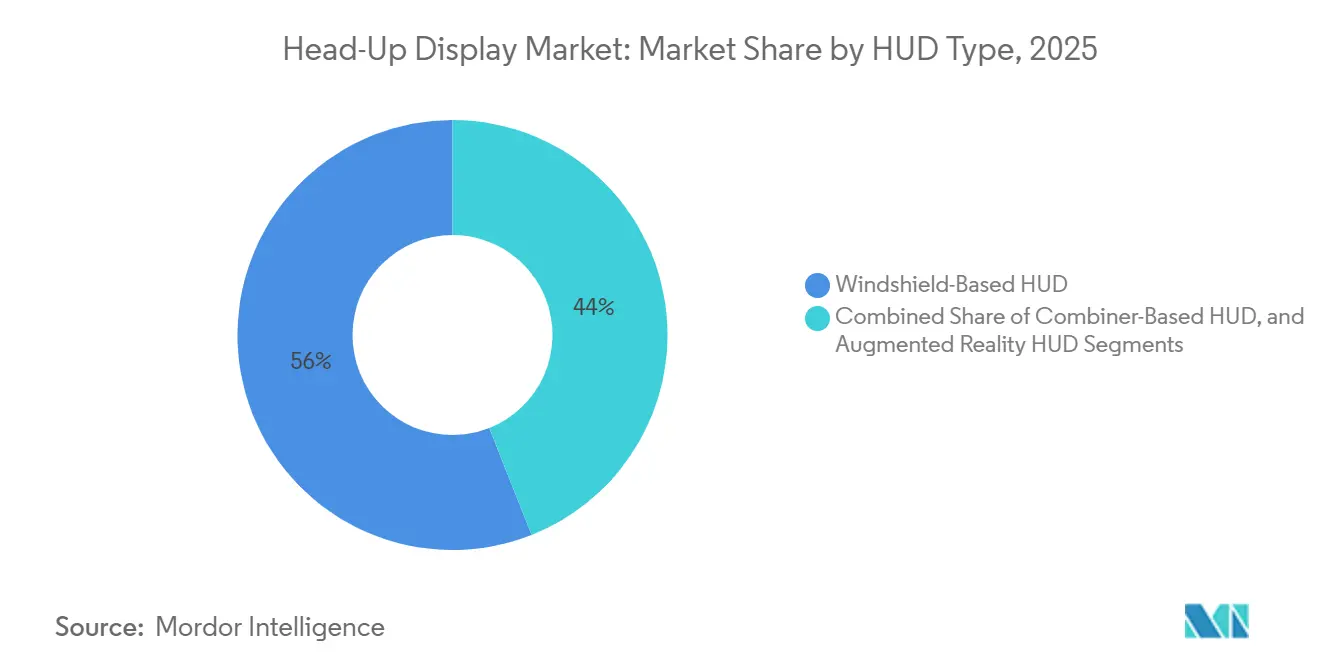

- Nach HUD-Typ führten Windschutzscheibensysteme im Jahr 2025 mit einem Umsatzanteil von 56,00 %, während Augmented-Reality-Konfigurationen bis 2031 voraussichtlich eine CAGR von 19,40 % verzeichnen werden.

- Nach Dimensionstyp hielten zweidimensionale Einheiten im Jahr 2025 einen Anteil von 61,50 % an der Marktgröße für Head-Up-Displays, doch 3D-Systeme werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 21,30 % verzeichnen.

- Nach Fahrzeugklasse entfielen auf Personenkraftwagen im Jahr 2025 52,70 % der Verkäufe; Personenkraftwagen weisen mit einer CAGR von 18,10 % bis 2031 das schnellste Wachstum auf.

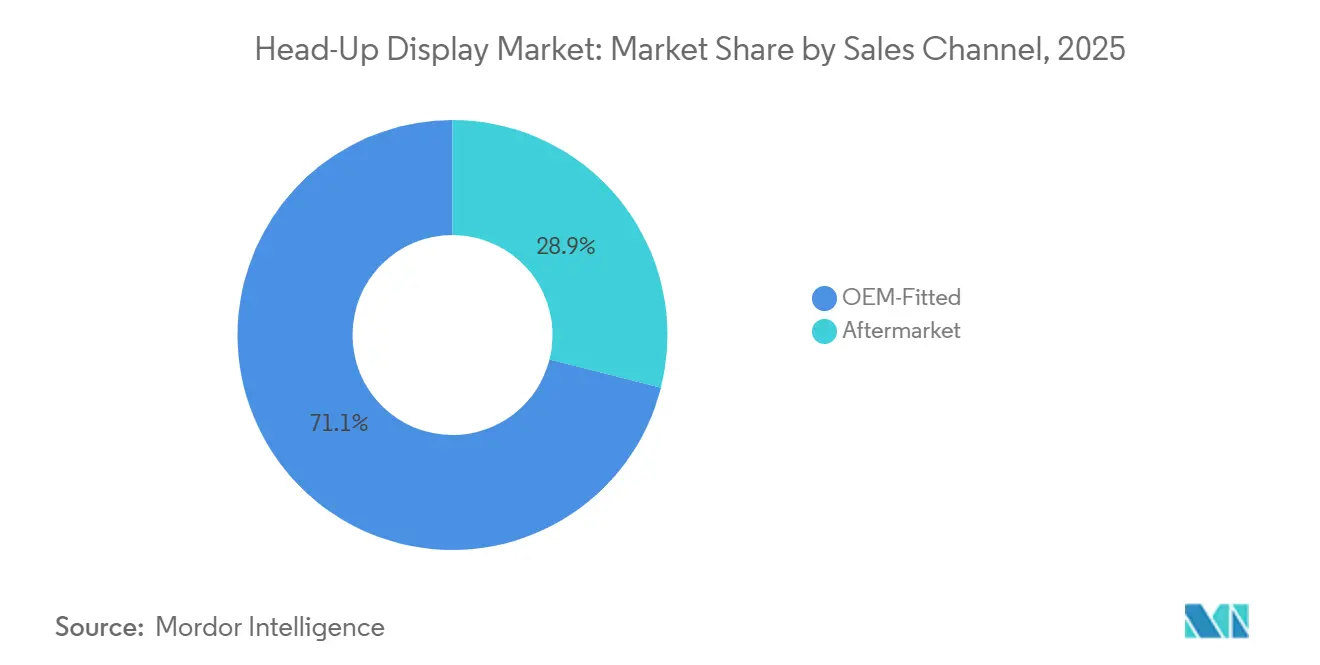

- Nach Vertriebskanal dominierten °ż·ˇ˛Ń-·ˇ°ů˛őłŮ˛ąłÜ˛ő°ůĂĽ˛őłŮłÜ˛Ô˛µsinstallationen im Jahr 2025 mit einem Anteil von 71,20 % und werden ĂĽber den Prognosezeitraum mit einer CAGR von 15,70 % wachsen.

- Nach Anwendung hielt der Automobilsektor den größten Anteil von 43,23 %, und das Segment Sonstige wird voraussichtlich mit einer CAGR von 24,44 % wachsen.

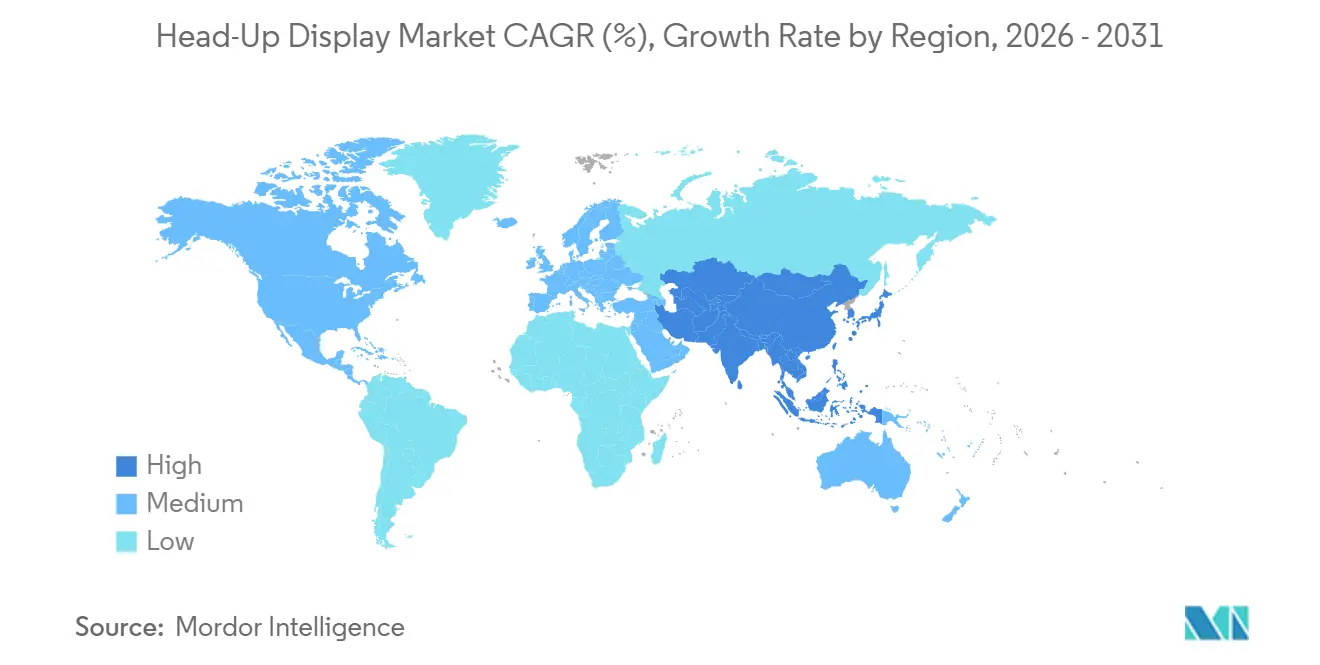

- Nach Geografie behielt Asien-Pazifik im Jahr 2025 einen Anteil von 38,90 % am Markt fĂĽr Head-Up-Displays, und dieselbe Region wird bis 2031 voraussichtlich mit einer CAGR von 12,30 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr Head-Up-Displays

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Integration von Augmented-Reality-HUDs in Fahrzeuge des mittleren Preissegments | +4.5% | China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften, die Fahrerinformationssysteme vorschreiben | +3.8% | Europa und Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung von Elektro- und softwaredefinierten Fahrzeugen | +4.2% | Global, angeführt von China, Europa, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Senkung der Komponentenkosten durch Wellenleiter- und MicroLED-Optik | +3.5% | Fertigung konzentriert in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Monetarisierung von HUD-Software über abonnementbasierte Funktionsfreischaltungen | +2.1% | Nord- amerika und Europa | Mittelfristig (2–4 Jahre) |

| Automobil- Tier-1- und Halbleiter-Co-Design-Partnerschaften zur Verkürzung von HUD-Entwicklungszyklen | +2.3% | Deutschland, Vereinigte Staaten, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Zunehmende Integration von Augmented-Reality-HUDs in Fahrzeuge des mittleren Preissegments

Chinesische und europäische Automobilhersteller drängen die AR-Projektion von Luxuslinien in Fahrzeuge, die zwischen 30.000 und 50.000 USD kosten, und setzen damit die Käufererwartungen im Markt für Head-Up-Displays neu. Wellenleiteroptiken reduzieren das Projektorvolumen nun auf unter 1 Liter, schaffen Platz im Armaturenbrett und senken die Materialkosten unter den Preispunkt von 300 USD, der die Massenmarkteinführung ermöglicht. Der Start des Xpeng G7 im Juni 2025 mit Huaweis AR-HUD projiziert ein virtuelles 87-Zoll-Bild mit mehr als 12.000 Nits Helligkeit – ein Beweis dafür, dass Premium-Spezifikationen früh in Mittelklasse-Crossover-Fahrzeugen verfügbar sein können. Hyundai und Zeiss entwickeln ein holografisches Vollwindschutzscheiben-HUD für die Mainstream-Modelle Tucson und Santa Fe mit dem Ziel einer Serienproduktion im Jahr 2027, was signalisiert, dass sich die Technologiekurve weiterhin in Richtung Volumenplattformen biegen wird. Mit steigenden Einbauraten müssen Tier-1-Zulieferer im Markt für Head-Up-Displays optische Innovation mit aggressivem Kostenengineering in Einklang bringen, um Programmaufträge über mehrere Preisstufen hinweg zu sichern.

Strenge Sicherheitsvorschriften, die Fahrerinformationssysteme vorschreiben

Die UN-Regelung 171 legt Übergabeaufforderungen und Fahrerbereitschaftsbestätigungen fest, die von blickausgerichteten visuellen Warnungen profitieren, was HUDs zu einem Compliance-Beschleuniger in Level-2- und Level-3-Automatisierungsprogrammen macht.[1]Text der UN-Regelung 171, UNECE, unece.org In den Vereinigten Staaten schreibt FMVSS 127 vor, dass Kollisionswarnungssymbole innerhalb eines engen Sichtlinienbereichs angezeigt werden müssen – ein Ziel, das durch Windschutzscheibenprojektionen auf natürliche Weise erfüllt wird.[2]FMVSS 127 Abschließende Regelung, Nationale Straßenverkehrssicherheitsbehörde, nhtsa.gov Das im März 2025 veröffentlichte Fahrerengagement-Protokoll von Euro NCAP vergibt höhere Bewertungen an Fahrzeuge, die den Automatisierungsstatus über Augmented-Reality-Overlays anzeigen, was die Sicherheitsbewertung zu einem wettbewerblichen Marketinginstrument macht.[3]Fahrerengagement-Protokoll v1.0, Euro NCAP, euroncap.com Diese Vorschriften kommen schnell, was OEMs zwingt, HUD-Hardware während der Basisplattformentwicklung zu integrieren und nicht als optionales Nachgedanke. Zulieferer, die Leuchtdichte-, Geisterbild- und Eyebox-Parameter gemäß ISO/TS 21957 zertifizieren können, erhalten nun bevorzugten Lieferantenstatus in neuen Modellprogrammen auf drei Kontinenten im HUD-Markt.

Beschleunigte EinfĂĽhrung von Elektro- und softwaredefinierten Fahrzeugen

Energieeffiziente Cockpit-Elektronik ist entscheidend, da Automobilhersteller immer größere Reichweiten anstreben, was energiesparende holografische Projektion zu einem Enabler für batterieelektrische Fahrzeuglinien macht. Panasonics AR-HUD nutzt digitale Lichtverarbeitung, um ein Sichtfeld von 12°×5° bei einer virtuellen Entfernung von 10 m zu liefern und dabei innerhalb strenger EV-Leistungsbudgets zu bleiben. Envisics behauptet, dass sein holografischer Wellenleiter den Stromverbrauch im Vergleich zu konventioneller Optik um die Hälfte reduziert – eine Zahl, die sich direkt in zusätzliche Kilometer Reichweite pro Ladung übersetzt. Softwaredefinierte Fahrzeugarchitekturen, wie GMs NVIDIA-gestützter Rechenbereich, aktualisieren AR-Grafiken drahtlos und fusionieren Sensordaten auf einer einzigen Platine, sodass sich HUD-Inhalte während des gesamten Fahrzeuglebenszyklus kontinuierlich weiterentwickeln können. Karten- und Standortanbieter wie HERE verkaufen nun SDKs, die Live-Verkehrs- und Ladestatusinformationen auf HUD-Ebenen überlagern, und eröffnen OEMs dauerhafte Abonnementeinnahmemöglichkeiten. Zusammengenommen machen Elektrifizierung und Konnektivität den Markt für Head-Up-Displays zu einer Frontlinie sowohl für das Energiemanagement als auch für die Monetarisierung digitaler Dienste.

Senkung der Komponentenkosten durch Wellenleiter- und MicroLED-Optik

Wellenleiterkombinierer und MicroLED-Lichtquellen senken die Stücklistenkosten und verbessern gleichzeitig Helligkeit und Lebensdauer, womit zwei historische Schmerzpunkte für OEMs adressiert werden, die die HUD-Einführung skalieren möchten. Der DLP5534-Q1-Chipsatz von Texas Instruments verpackt für AR-Projektion optimierte Mikrospiegel-Arrays in einem automobiltauglichen Formfaktor und ermöglicht es Zulieferern, die Projektorgröße um 50 % zu reduzieren. MicroLED-Emitter erhöhen die optische Effizienz bei hoher Helligkeit, reduzieren die Wärmelast und eliminieren sperrige Kühlkanäle, die zuvor die Integration in kompakten Fahrgastzellen einschränkten. Asiatische Paneelhersteller steigern die Volumenproduktion von Wellenleiter auf Wafer-Ebene, und diese Skalierung wird die Stückkosten in den nächsten vier Jahren voraussichtlich weiter senken und den langfristigen CAGR-Anstieg im Markt für Head-Up-Displays unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Anhaltend hohe Systemkosten fĂĽr Vollwindschutzscheiben-AR-HUDs | -2.8% | Global, am stärksten in Indien, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Naher Osten | Mittelfristig (2–4 Jahre) |

| Begrenztes Sichtfeld und Einschränkungen bei der Windschutzscheibenkompatibilität | -1.5% | Global, insbesondere ±·˛ął¦łó°ůĂĽ˛őłŮłľ˛ą°ů°ěłŮ | Langfristig (≥ 4 Jahre) |

| Tarifbedingte Risiken in der Optik- und IC-Lieferkette in Nordamerika | -1.2% | Vereinigte Staaten und Kanada | Kurzfristig (≤ 2 Jahre) |

| Wachsender Wettbewerb durch Smart Glasses und Mixed-Reality-Headsets | -0.9% | Nord- amerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Anhaltend hohe Systemkosten fĂĽr Vollwindschutzscheiben-AR-HUDs

Die Vollwindschutzscheiben-Projektion erfordert holografische optische Elemente, Laserdioden-Arrays und kontinuierliches Fahreraugen-Tracking, was die Stücklistenkosten auf über 1.000 USD treibt und die Einführung auf Ultra-Luxusmodelle beschränkt. BMWs Panoramic Vision, das als Projektionsfolie über die gesamte Windschutzscheibe aufgebracht wird, bleibt eine Aufpreisoption und keine Serienausstattung, was die Zurückhaltung der OEMs bei der Übernahme dieser Kosten verdeutlicht. Selbst mit Wellenleitern müssen Serienwindschutzscheiben enge Verzerrungsgrenzwerte einhalten, was die Glasbeschaffungskosten erhöht und Validierungszeitpläne verlängert. Die Preisbarriere ist besonders gravierend in Indien, wo die ADAS-Durchdringung Anfang 2025 nur 8,3 % betrug, was wenig Budgetspielraum für Premium-Cockpit-Funktionen lässt. Bis die Komponentenpreise deutlich sinken, werden Massenmarktfahrzeuge weiterhin auf kleinere Windschutzscheibenbereiche oder kombinatorbasierte Lösungen setzen.

Wachsender Wettbewerb durch Smart Glasses und Mixed-Reality-Headsets

Apples Vision Pro und Metas Quest 3 führen tragbare AR-Alternativen ein, die Navigation und Diagnose ohne permanente Fahrzeughardware überlagern können und ein kontextübergreifendes Erlebnis bieten, das von technikaffinen Fahrern geschätzt wird. Obwohl Sicherheitsregeln den Headset-Einsatz während des aktiven Fahrens derzeit einschränken, experimentieren frühe Anwender in Nordamerika und Europa mit Beifahrer- und stationären Szenarien, was die Exklusivität von HUDs untergräbt. Wearables ermöglichen es Käufern auch, die Kosten über Heim-, Arbeits- und Mobilitätskontexte zu amortisieren, was das Alleinstellungsmerkmal von werkseitig installierten HUDs in Frage stellt. Zulieferer müssen daher nahtlose Sensorfusion, regulatorische Compliance und Benutzerkomfort betonen, um den HUD-Markt gegen diese aufkommende Ersatztechnologie zu verteidigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach HUD-Typ: Windschutzscheibensysteme sichern das Volumen, AR-Konfigurationen fĂĽhren das Wachstum an

Die in die Windschutzscheibe integrierte Projektion hielt im Jahr 2025 einen Umsatzanteil von 56,00 % im Markt für Head-Up-Displays, da OEMs ihr größeres virtuelles Bild und das sauberere Armaturenbrettlayout bevorzugten. Diese Dominanz wird anhalten, doch das Augmented-Reality-Teilsegment wird bis 2031 voraussichtlich eine CAGR von 19,40 % verzeichnen und sensorverankerte Pfeile, Gefahrenrahmungen und Spurhinweise hinzufügen, die das Situationsbewusstsein verbessern. Die Marktgröße für Head-Up-Displays bei Windschutzscheibeneinheiten wird daher in absoluten Zahlen steigen, auch wenn AR an Mischungsanteil gewinnt, was duale Nachfrageströme für konventionelle und holografische Designs schafft.

Die AR-HUD-Nachfrage wird durch BMWs Plan gestärkt, jedes Neue-Klasse-Fahrzeug bis Ende 2025 mit einer 3D-Overlay-Option auszustatten und damit einen De-facto-Standard für Premium-Innenräume zu setzen. Tier-1-Zulieferer nennen nun Stücklistenziele von unter 300 USD für Wellenleiterdesigns, was die Einführung im Mittelsegment ohne Margeneinbußen ermöglicht. Kombinatorbasierte Zusatzgeräte werden in preissensiblen Regionen weiterhin präsent sein, doch ihr Anteil wird sinken, da OEMs integrierte Lösungen vorantreiben, die drahtlos aktualisiert und auf ADAS-Sensoren kalibriert werden können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Dimensionstyp: 3D-HUD-Systeme gewinnen in ADAS-ausgestatteten Fahrzeugen an Bedeutung

Die zweidimensionale Bildgebung behielt im Jahr 2025 im Markt für Head-Up-Displays einen Anteil von 61,50 %, doch 3D-HUDs werden voraussichtlich jährlich um 21,30 % wachsen, da Level-2- und Level-3-Automatisierung zunehmen. Tiefengetrennte Ebenen zeigen Batterieladung, Geschwindigkeit und Automatisierungsmodus in Fahrernähe an, während Abbiegepfeile und Hindernisrahmen 10–20 m voraus erscheinen und die Refokussierungszeit verkürzen.

BMWs 3D-Head-Up-Display demonstriert, wie Doppelebenen-Holografie in der Serienproduktion funktioniert und mit Fahrerüberwachungskameras integriert wird, um Bilder anzupassen, wenn sich die Kopfposition verändert. Zulieferer müssen daher optisches Know-how mit Echtzeit-Blickverfolgung und GPU-basiertem Rendering kombinieren. Diejenigen, die dies innerhalb der EV-Leistungsbudgets erreichen können, werden einen überproportionalen Anteil an bevorstehenden Modellaufträgen gewinnen und den Marktanteil für 3D-Lösungen im Markt für Head-Up-Displays über den Prognosezeitraum steigern.

Nach Fahrzeugklasse: Personenkraftwagen treiben das Volumenwachstum an, Luxussegment behält Premium-Funktionen

Nach Fahrzeugklasse entfielen auf Personenkraftwagen im Jahr 2025 52,70 % der Verkäufe; Personenkraftwagen weisen mit einer CAGR von 18,10 % bis 2031 das schnellste Wachstum auf, da chinesische und koreanische OEMs Wellenleiter-AR-Einheiten in Crossover-Fahrzeuge und Limousinen unter 50.000 USD integrieren. Diese Demokratisierung erweitert den Markt für Head-Up-Displays um eine Größenordnung statt um Prozentpunkte, da das Mittelsegment-Pool deutlich größer ist.

Hyundais Zusammenarbeit mit Zeiss, um ein folienbasiertes holografisches HUD in Tucson und Santa Fe zu bringen, veranschaulicht den Demokratisierungsbogen, während Premium-Marken mit Vollwindschutzscheiben-Immersion experimentieren, um die Differenzierung aufrechtzuerhalten. Nutzfahrzeuge stellen eine angrenzende Chance dar, insbesondere dort, wo Flottenmanager HUD-Sicherheitsüberlagerungen mit Versicherungseinsparungen verknüpfen, obwohl Preissensibilität und lange Ersatzzyklen das kurzfristige Volumen dämpfen.

Nach Vertriebskanal: OEM-Integration dominiert, ±·˛ął¦łó°ůĂĽ˛őłŮłľ˛ą°ů°ěłŮ durch Kalibrierungskomplexität eingeschränkt

OEM machte 71,20 % des Umsatzes im Jahr 2025 aus und wird mit einer CAGR von 15,70 % wachsen, da ADAS-Kalibrierungs- und Software-Update-Anforderungen zunehmen. Zentralisierte Rechenarchitekturen machen die Windschutzscheiben-Projektion zu einer nativen Funktion statt zu einem nachgerüsteten Zubehör, was die OEM-Kontrolle über Benutzererfahrung und Datenpfade sichert.

±·˛ął¦łó°ůĂĽ˛őłŮłľ˛ą°ů°ěłŮ-Zulieferer bedienen weiterhin ältere Fahrzeugflotten mit kompakten Kombinatoreinheiten, haben jedoch keinen Zugang zu Werkssensordaten und können keine Weitfeld-AR-Fähigkeiten bieten, was ihre Volumina stagnieren lässt. Flottenoperatoren können tragbare Systeme einsetzen, die sich in Telematikboxen fĂĽr Fahrer-Coaching einstecken lassen, doch das Gesamtwachstum der Marktgröße fĂĽr Head-Up-Displays bleibt in OEM-Fertigungslinien verankert, wo Garantie, Regulierung und LebenszyklusunterstĂĽtzung zusammenkommen.

Nach Anwendung dominierte der Automobilsektor den Markt im Jahr 2025

Nach Anwendung hielt der Automobilsektor den größten Anteil von 43,23 %, und das Segment Sonstige wird voraussichtlich mit einer CAGR von 24,44 % wachsen. Im Automobilsektor dominieren Head-Up-Displays (HUDs) den Markt, hauptsächlich aufgrund eines verstärkten Fokus auf die Sicherheit von Fahrern und Passagieren in Verbindung mit der Integration von Fortgeschrittenen Fahrerassistenzsystemen (ADAS). Dieser Trend wird durch den Wunsch der Verbraucher nach einem immersiveren, vernetzten und sichereren Fahrerlebnis angetrieben. Funktionen wie Navigation und Geschwindigkeitswarnungen werden nun direkt auf Windschutzscheiben projiziert, um die Fahrerablenkung zu reduzieren. Bemerkenswert ist, dass der Markt von Premium-Fahrzeugen in das Mittelsegment übergeht und ein erhebliches Wachstum sowohl bei Personen- als auch bei Nutzfahrzeugen verzeichnet.

Ursprünglich fand die HUD-Technologie ihre primären Anwendungen in den Bereichen Militär und Luftfahrt. Während diese Segmente noch eine Rolle spielen, machen sie einen kleineren Anteil des Gesamtmarktes aus. In Militärflugzeugen spielen HUDs eine zentrale Rolle, indem sie Piloten wesentliche Flugdaten direkt in ihrer Sichtlinie präsentieren. Diese Fähigkeit steigert das Situationsbewusstsein und die Betriebseffizienz erheblich. Mit steigenden Verteidigungsbudgets und laufenden Modernisierungsprogrammen gibt es anhaltende Investitionen in diese spezialisierten Hochpräzisionssysteme. Darüber hinaus hebt die Kategorie „Sonstige” den wachsenden Fußabdruck der Technologie hervor und umfasst Anwendungen in der Unterhaltungselektronik (wie tragbare HUDs für Gaming oder industrielle Zwecke) und sogar im Gesundheitswesen für chirurgische Unterstützung.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 38,90 % des globalen Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 12,30 % wachsen, gestĂĽtzt durch Chinas Boom bei der Elektrofahrzeugproduktion und Japans Exportstärke in der Optoelektronik. Lokale Marken wie Xpeng, NIO und Li Auto integrieren groĂźe AR-Bilder, um sich in einem hypercompetitiven Inlandsmarkt abzuheben und die Funktionsdiffusion auf der Preisleiter zu beschleunigen. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Display-Ă–kosystem liefert Wellenleiter und MicroLEDs in groĂźem MaĂźstab und komprimiert die Kostenkurven fĂĽr regionale Automobilhersteller.

Nordamerika profitiert von hoher Luxusdurchdringung und frühen softwaredefinierten Architekturen, obwohl Section-301-Zölle auf chinesische Optik 25 % Einfuhrkosten hinzufügen und eine doppelte Beschaffung aus Europa und Südostasien veranlassen. US-Bundesvorschriften zur Kollisionswarnungsvisualisierung schreiben HUD-freundliche Sichtlinienplatzierung vor und drängen OEMs zur integrierten Projektion. Kanadas Teilezulieferer richten sich an diesen Programmen aus, um Montagewerke trotz Zollturbulenz voll ausgelastet zu halten.

Europa verbindet strenge Sicherheitsbewertungen mit Prestigemarken, die die Cockpit-Digitalisierung als Markenzeichen betrachten. Das Euro-NCAP-Engagementprotokoll 2025 belohnt AR-Overlays und treibt Volkswagen, Mercedes-Benz und BMW dazu an, Vollwindschutzscheiben-Roadmaps zu beschleunigen. Dennoch kämpft die Region auch mit höheren Homologationskosten für fortschrittliche Optik. Schwellenmärkte im Nahen Osten und in Afrika erkunden HUD für autonome Shuttle-Piloten, doch raue Klimabedingungen und Preissensibilität halten die Akzeptanz vorerst moderat.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist auf eine Handvoll etablierter Tier-1-Zulieferer ausgerichtet, die Skalierung und OEM-Beziehungen nutzen, doch disruptive Neueinsteiger setzen holografisches geistiges Eigentum, Softwareplattformen oder Siliziumintegration ein, um neue Aufträge zu gewinnen. Envisics sicherte sich 50 Millionen USD in einer Series-C-Finanzierungsrunde unter der Führung von Hyundai Mobis, was den OEM-Appetit auf Wellenleiterlösungen unterstreicht, die den Stromverbrauch um 50 % senken und die Verpackung um 40 % verkleinern. Visteons Vereinbarung vom September 2025 mit FUTURUS positioniert das Unternehmen, um Windschutzscheiben-, Beifahrer- und AR-Module auf einer einzigen Plattform anzubieten und auf Formfaktor-Diversität zu setzen.

Bosch Ventures' Investition von 21 Millionen USD in 4screen offenbart eine Verschiebung hin zur Software-Monetarisierung, bei der Drittanbieter-Apps und Abonnementtarife HUD-Flächen belegen und statische Hardware in eine Einnahmeleinwand verwandeln können. Halbleiteranbieter wie Texas Instruments bewegen sich mit DLP5534-Q1-Chipsätzen, die in Kombination mit Qualcomm-Rechenleistung schlüsselfertige AR-Lösungen liefern, stromaufwärts und setzen reine Hardware-Zulieferer unter Druck.

Traditionelle Marktführer behalten Vorteile bei Versorgungssicherheit, Validierungslabors und mehrjährigen Beschaffungsverträgen, müssen jedoch Over-the-Air-Funktionspipelines beschleunigen, um relevant zu bleiben. Partnerschaften, die Optik, Rechenleistung und Inhalte kombinieren, werden zur Norm und schaffen eine Branchendynamik im Markt für Head-Up-Displays, in der die Geschwindigkeit der Software-Iteration den langfristigen Gewinnerstatus bestimmt.

MarktfĂĽhrer fĂĽr Head-Up-Displays

Continental AG

Nippon Seiki Co. Ltd.

Denso Corporation

Visteon Corporation

Robert Bosch GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: Continental stellte ScenicView vor, ein vollbreites Windschutzscheiben-Display, das Navigation und ADAS-Warnungen auf einer einzigen transparenten Schicht integriert, mit geplanter Serienproduktion Ende 2027.

- September 2025: Visteon gab eine strategische Partnerschaft mit FUTURUS bekannt, um gemeinsam Augmented-Reality-, Windschutzscheiben- und Beifahrer-HUD-Module fĂĽr globale OEMs zu entwickeln.

- August 2025: BMW bestätigte Panoramic iDrive mit optionalem 3D-HUD für alle Neue-Klasse-Modelle ab Ende 2025.

- Juni 2025: Xpeng brachte den G7 SUV auf den Markt, der Huaweis AR-HUD mit einem projizierten virtuellen 87-Zoll-Bild bei 12.000 Nits enthält.

Globaler Berichtsumfang des Marktes fĂĽr Head-Up-Displays

Das Head-Up-Display (HUD) ist eine Mensch-Maschine-Schnittstelle, die Echtzeit-Informationen zu Fahrzeug, Verkehr und der zugehörigen Umgebung für ein assistiertes Fahrerlebnis übermittelt. Ein typisches HUD besteht aus einer Projektoreinheit, einem Kombinator und einem Videogenerator. HUD wird in der Automobil-, Militär- und Zivilluftfahrtindustrie weit verbreitet eingesetzt. In der Luftfahrtindustrie unterstützt das HUD den Piloten in den kritischen Phasen eines Fluges – Start und Landung.

Der Markt fĂĽr Head-Up-Displays / HUD-Markt wird nach HUD-Typ (windschutzscheibenbasiertes HUD, kombinatorbasiertes HUD, Augmented-Reality-HUD, konventionelles HUD), Dimensionstyp (2D-HUD, 3D-HUD), Fahrzeugklasse (Nutzfahrzeuge, Personenkraftwagen), Vertriebskanal (°ż·ˇ˛Ń-·ˇ°ů˛őłŮ˛ąłÜ˛ő°ůĂĽ˛őłŮłÜ˛Ô˛µ, ±·˛ął¦łó°ůĂĽ˛őłŮłľ˛ą°ů°ěłŮ), Anwendung (Automobil, Militär- und Zivilluftfahrt sowie Sonstige) und Geografie (Nordamerika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Europa, Asien-Pazifik, Naher Osten, Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Windschutzscheibenbasiertes HUD |

| Kombinatorbasiertes HUD |

| Augmented-Reality-HUD |

| 2D-HUD |

| 3D-HUD |

| Nutzfahrzeuge |

| Personenkraftwagen |

| °ż·ˇ˛Ń-·ˇ°ů˛őłŮ˛ąłÜ˛ő°ůĂĽ˛őłŮłÜ˛Ô˛µ |

| ±·˛ął¦łó°ůĂĽ˛őłŮłľ˛ą°ů°ěłŮ |

| Automobil |

| Militär- und Zivilluftfahrt |

| Sonstige (industrielle, tragbare und weitere Displays) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Indien | |

| Ăśbriges Asien-Pazifik | |

| Naher Osten | Golfkooperationsrat |

| Ăśbriger Naher Osten | |

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą |

| Ăśbriges Afrika |

| Nach HUD-Typ | Windschutzscheibenbasiertes HUD | |

| Kombinatorbasiertes HUD | ||

| Augmented-Reality-HUD | ||

| Nach Dimensionstyp | 2D-HUD | |

| 3D-HUD | ||

| Nach Fahrzeugklasse | Nutzfahrzeuge | |

| Personenkraftwagen | ||

| Nach Vertriebskanal | °ż·ˇ˛Ń-·ˇ°ů˛őłŮ˛ąłÜ˛ő°ůĂĽ˛őłŮłÜ˛Ô˛µ | |

| ±·˛ął¦łó°ůĂĽ˛őłŮłľ˛ą°ů°ěłŮ | ||

| Nach Anwendung | Automobil | |

| Militär- und Zivilluftfahrt | ||

| Sonstige (industrielle, tragbare und weitere Displays) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Indien | ||

| Ăśbriges Asien-Pazifik | ||

| Naher Osten | Golfkooperationsrat | |

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ăśbriges Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr Head-Up-Displays im Jahr 2026?

Er belief sich im Jahr 2026 auf 3,83 Milliarden USD und wird bis 2031 voraussichtlich rasch wachsen.

Welche CAGR wird fĂĽr Head-Up-Displays bis 2031 prognostiziert?

Die jährliche Wachstumsrate wird für den Zeitraum 2026–2031 auf 21,16 % prognostiziert.

Welche Region fĂĽhrt den Umsatz fĂĽr Head-Up-Displays im Jahr 2025 an?

Asien-Pazifik fĂĽhrte im Jahr 2025 mit 38,90 % des globalen Umsatzes.

Warum gewinnen Augmented-Reality-HUDs an Bedeutung?

Sie verankern Navigations- und Sicherheitshinweise direkt auf StraĂźenobjekten, erfĂĽllen neue Sicherheitsprotokolle und verbessern das Situationsbewusstsein des Fahrers.

Was schränkt die Einführung von Vollwindschutzscheiben-HUDs heute ein?

Systemkosten von über 1.000 USD pro Fahrzeug, die Komplexität der Windschutzscheibenherstellung und Leistungsanforderungen beschränken den Einsatz auf Ultra-Luxusmodelle.

Seite zuletzt aktualisiert am: