Griechischer Telekommunikations-MNO-Markt Größe und Anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

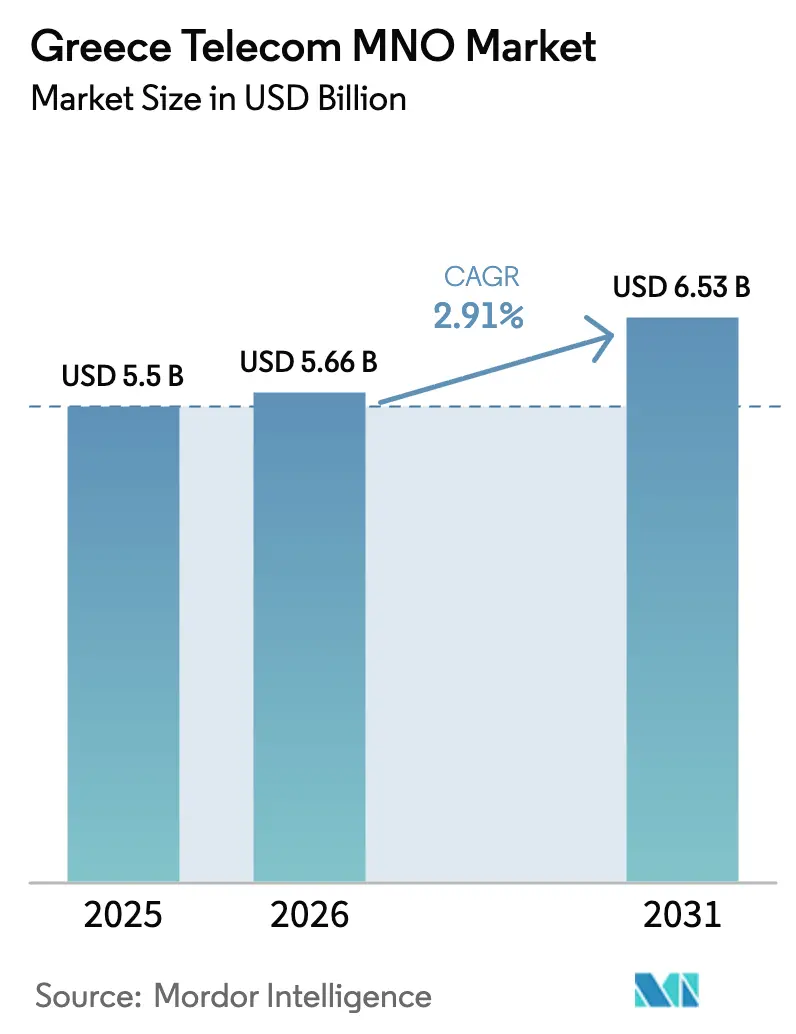

| Marktgröße im Basisjahr (2025) | 5.5 Milliarden US-Dollar |

| Marktgröße (2026) | 5.66 Milliarden US-Dollar |

| Marktgröße (2031) | 6.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.91% CAGR |

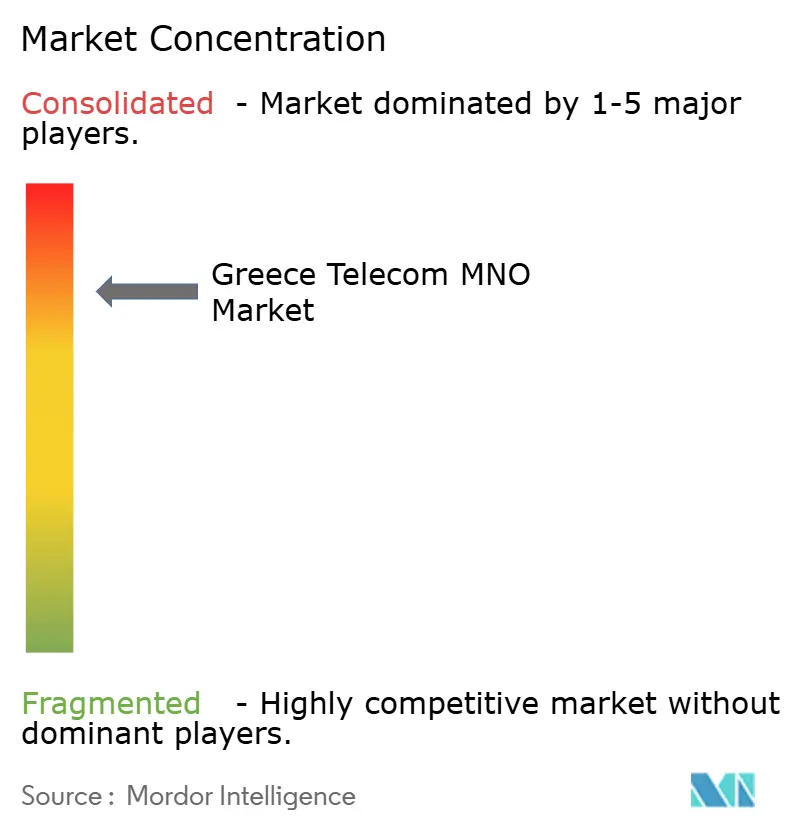

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Griechischer Telekommunikations-MNO-Marktanalyse von ����������

Die Größe des griechischen Telekommunikations-MNO-Marktes wird im Jahr 2026 auf USD 5,66 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,5 Milliarden, mit Prognosen für 2031 von USD 6,53 Milliarden, was einem Wachstum von 2,91 % CAGR über den Zeitraum 2026–2031 entspricht.

Obwohl das Wachstum moderat ist, profitiert der griechische Telekommunikations-MNO-Markt von hochwertigen Dienstleistungsverlagerungen, insbesondere in den Bereichen Unternehmenskonnektivität, konvergente Bündel und 5G-Monetarisierung. Die staatliche Unterstützung durch den digitalen Transformationsplan in Höhe von EUR 6,4 Milliarden und die Mittelzuweisungen aus dem EU-Aufbau- und Resilienzfonds senken das Infrastrukturrisiko und stimulieren die Nachfrage, was den griechischen Telekommunikations-MNO-Markt von regionalen Wettbewerbern abhebt. Technologische Führerschaft ist offensichtlich: Griechenland führte 2024 die europäische 5G-Standalone-Geschwindigkeitsliste mit 547,52 Mbps an, was es Betreibern ermöglicht, Premiumpreise zu verlangen und den ARPU zu steigern. Beschleunigte Glasfaserausbauten, IoT-Nachfrage und durch Rechenzentren getriebener Großhandels-Backhaul stärken gemeinsam die langfristige Widerstandsfähigkeit des griechischen Telekommunikations-MNO-Marktes trotz Energiekosteninflatation und Großhandelsratensenkungen.

Wichtigste Erkenntnisse des Berichts

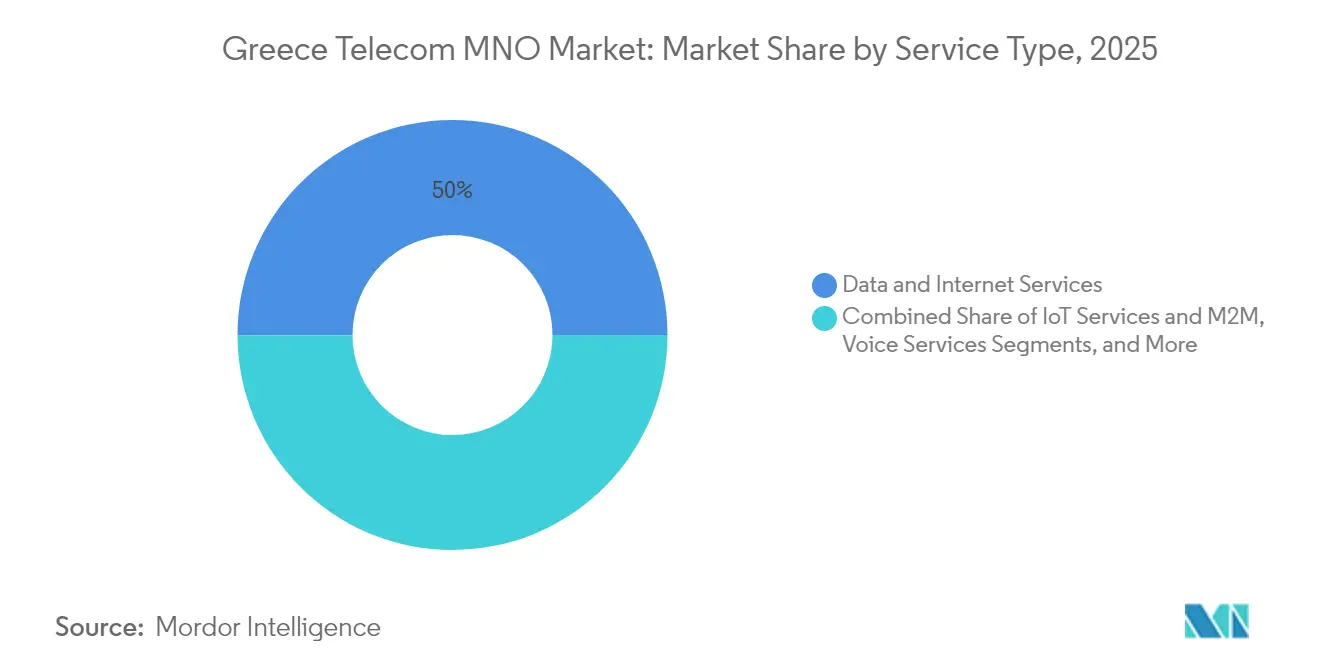

- Nach Dienstleistungstyp entfielen im Jahr 2025 50,04 % des Marktanteils des griechischen Telekommunikations-MNO-Marktes auf Daten- und Internetdienste.

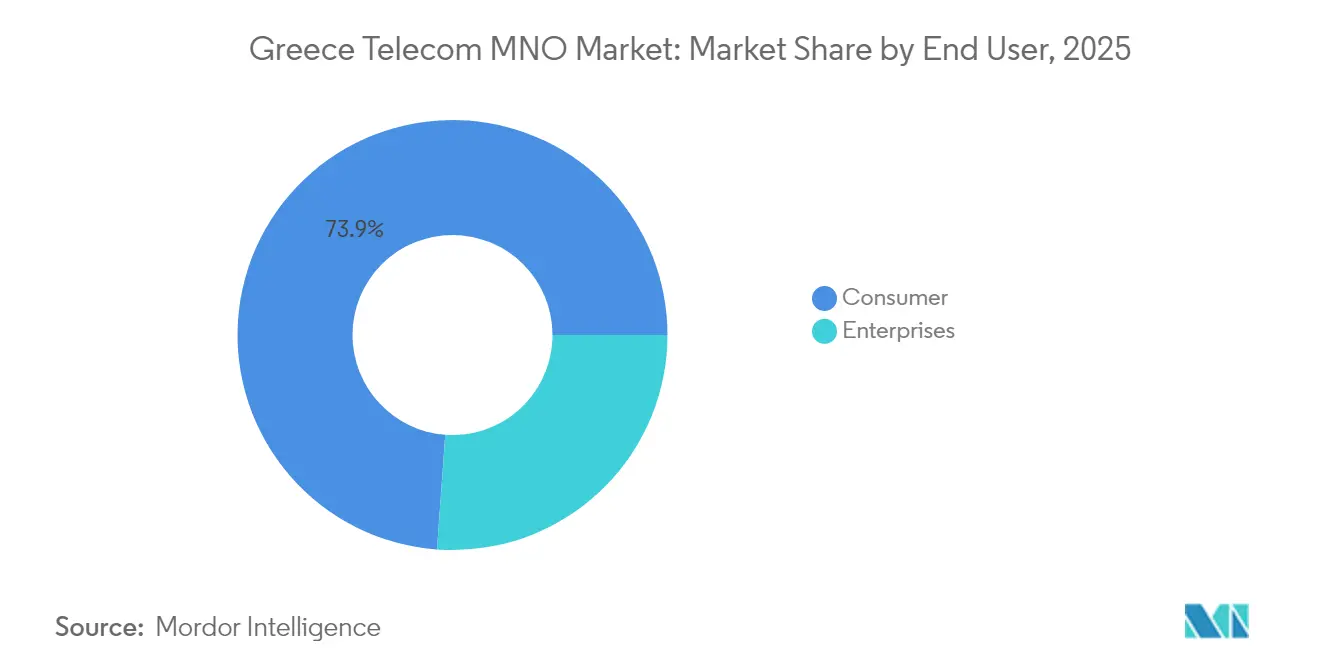

- Nach Endnutzer wachsen Unternehmen bis 2031 mit einer CAGR von 3,28 %, während Verbraucher im Jahr 2025 einen Umsatzanteil von 73,85 % an der Marktgröße des griechischen Telekommunikations-MNO-Marktes hielten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des griechischen Telekommunikations-MNO-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller 5G-Ausbau und Spektrummonetarisierung | +1.2% | National; am stärksten in Athen und Thessaloniki | Mittelfristig (2–4 Jahre) |

| Staatlich geförderter Ultraschnellbreitbandausbau | +0.8% | Landesweit; ländliche Gebiete als Priorität | Langfristig (≥ 4 Jahre) |

| Unternehmensappetit für verwaltete IoT-Konnektivität | +0.6% | Athen; nationale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Konvergente Bündel steigern den ARPU | +0.4% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Athener Rechenzentrum-Boom | +0.3% | Athener Metropolregion; Thessaloniki | Mittelfristig (2–4 Jahre) |

| EU-Aufbau- und Resilienzfonds-Subventionen für Inselglasfaser und Mikrowellenverbindungen | +0.2% | Ägäische und Ionische Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Schneller 5G-Ausbau und Spektrummonetarisierung

Der griechische Telekommunikations-MNO-Markt verfügt über eine 5G-Bevölkerungsabdeckung von 98,1 %, die höchste in der EU, was es Betreibern ermöglicht, schnellere Datentarife und Edge-fähige Anwendungen als Upselling anzubieten. Zusätzliches Spektrum in den Bereichen 700 MHz, 3,6 GHz und 26 GHz schafft Kapazitäten für erweitertes mobiles Breitband, massives IoT und ultrazuverlässige Anwendungsfälle mit geringer Latenz.[1]Europäisches 5G-Observatorium, "Aktualisierung zur 5G-Bereitstellung in Griechenland," 5gobservatory.eu, 5GOBSERVATORY.EU Eine 5G-Investitionspipeline von EUR 1–1,5 Milliarden bis 2030 signalisiert unerschütterliches Investitionsengagement. Diese Faktoren ermöglichen Premiumpreise, reduzieren die Abwanderung und festigen den Wettbewerbsgraben des griechischen Telekommunikations-MNO-Marktes.

Staatlich geförderter Ultraschnellbreitbandausbau

Öffentliche Finanzierung verlagert das Infrastrukturrisiko weg von den Betreibern. Von dem digitalen Plan in Höhe von EUR 6,4 Milliarden sind EUR 700 Millionen für Breitbandnetze vorgesehen, während ein Gutschein von EUR 200 pro Haushalt die Akzeptanz stimuliert. OTEs Plan, bis 2025 2,1 Millionen Haushalte mit Glasfaser zu versorgen, unterstützt durch ein EBRD-Darlehen von EUR 150 Millionen, veranschaulicht, wie Subventionen den Ausbau beschleunigen. [2]Europäische Bank für Wiederaufbau und Entwicklung, "EBRD unterstützt OTE FTTH," ebrd.com, EBRD.COM Die daraus resultierende Akzeptanz fördert das Datenpremiumwachstum und stärkt den griechischen Telekommunikations-MNO-Markt.

Unternehmensappetit für verwaltete IoT-Konnektivität

Globale IoT-Verbindungen stiegen 2024 auf 3,8 Milliarden und steuern bis 2029 auf 6,4 Milliarden zu, eine Entwicklung, die sich in Griechenland widerspiegelt, da Unternehmen sichere, verwaltete Dienste nachfragen. Das globale Tarifpaket von Deutsche Telekom, das über OTE verfügbar ist, ermöglicht gebündelte Daten, Multi-Netzwerk-Fallback und energieeffizientes LTE-M, was die Bindung bei Schifffahrts- und Tourismuskunden erhöht. Der Rechenzentrum-Boom in Athen fügt Edge-Knoten mit geringer Latenz hinzu und festigt IoT als strategische Umsatzsäule für den griechischen Telekommunikations-MNO-Markt.

Konvergente Bündel steigern den ARPU

Novas Glasfaser-plus-EON-TV-Tarife und Vodafones Festnetz-Mobil-Pay-TV-Angebote belegen, dass Triple-Play-Pakete die Vertragslaufzeiten verlängern und die Abwanderung reduzieren. Da Preiskämpfe im Prepaid-Bereich die Margen bei Einzelangeboten erodieren, sind konvergente Angebote der Schlüssel zur Verteidigung der Rentabilität im griechischen Telekommunikations-MNO-Markt. OTEs Rebranding 2025 zu „Cosmote Telekom” orientiert sich an der integrierten Plattform von Deutsche Telekom und ebnet den Weg für inhaltsreiche Bündel, die die Haushaltsausgaben steigern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flaches Bevölkerungswachstum und alternde Nutzerbasis | -0.7% | National; ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Preiskämpfe und Großhandelsratensenkungen | -0.5% | Landesweit; städtische Konzentration | Kurzfristig (≤ 2 Jahre) |

| Langsame kommunale Genehmigungsverfahren für Kleinzellen | -0.3% | Athen und Thessaloniki | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten für die 5G-Verdichtung | -0.2% | National; Hochdichtezonen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Flaches Bevölkerungswachstum und alternde Nutzerbasis

Niedrige Geburtenraten und die Abwanderung junger Menschen verkleinern den adressierbaren Abonnentenpool und verlagern die Nutzung hin zu grundlegender Konnektivität. Dieser demografische Druck zwingt Betreiber dazu, durch höherwertige Datentarife und Familienpakete mehr Wert pro Nutzer zu erzielen. Der geringere Datenbedarf der alternden Bevölkerungsgruppe dämpft das ARPU-Wachstum und zwingt den griechischen Telekommunikations-MNO-Markt zur Diversifizierung in Unternehmens- und IoT-Nischen, in denen die Volumina die Bevölkerungstrends übertreffen.

Preiskämpfe und Großhandelsratensenkungen

Die Überarbeitungen des Großhandels-Kostenmodells durch BEREC und der Druck der Europäischen Kommission auf niedrigere Sprachterminierungsgebühren komprimieren die Margen. Neue Niedrigkostenanbieter entfachen Prepaid-Preiskämpfe und zwingen etablierte Betreiber, Listenpreise zu opfern, um Marktanteile zu verteidigen. [3]Gremium der europäischen Regulierungsbehörden für elektronische Kommunikation, "Großhandels-Terminierungsraten 2025," berec.europa.eu, BEREC.EUROPA.EU Während Verbraucher profitieren, muss der griechische Telekommunikations-MNO-Markt entgangene Einnahmen durch Premium-5G-Tarife, Unternehmensverträge und digitale Upsells ausgleichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datenführerschaft prägt den Umsatzmix

Daten- und Internetleitungen erfassten 2025 50,04 % des griechischen Telekommunikations-MNO-Marktes und unterstreichen die Abkehr von Sprache und SMS. Da IoT und M2M bis 2031 mit einer CAGR von 2,98 % wachsen sollen, bleibt die datenzentrierte Monetarisierung unabdingbar. Die Marktgröße des griechischen Telekommunikations-MNO-Marktes für datengetriebene Segmente wird sich voraussichtlich weiter ausdehnen, da Betreiber latenzarme 5G-Edge-Angebote einführen. Sprache behält eine treue Basis, sieht sich jedoch der OTT-Kannibalisierung gegenüber, während Nachrichteneinnahmen angesichts der WhatsApp-Dominanz erodieren. OTT-Video und Pay-TV, gebündelt in konvergenten Paketen, verankern nun ARPU-Steigerungsstrategien. Betreiber nutzen 26-GHz-Millimeterwellen für den Festfunkzugang und verbessern die Haushaltsdurchdringung in ländlichen Gebieten. Andere Mehrwertdienste wie Roaming, Großhandels-Backhaul und Cloud-Sicherheit schaffen Margenspielraum und stärken das Mehrdienstleistungs-Ertragsprofil des griechischen Telekommunikations-MNO-Marktes.

Selbst bei moderatem Wachstum fungiert das Segment als Cashgenerator, der 5G-Investitionen finanziert. Der vom griechischen Telekommunikations-MNO-Markt gehaltene Anteil der Datendienste dürfte steigen, da die FTTH-Akzeptanz und Gutscheinsubventionen in höheren Datenverkehr pro Nutzer münden. Der Erfolg hängt von differenzierten Inhaltsvereinbarungen, Netzwerk-Slicing für Unternehmens-SLAs und flexiblen gestaffelten Datentarifen ab, die die Nutzung mit der Zahlungsbereitschaft in Einklang bringen.

Nach Endnutzer: Unternehmensaufschwung gleicht Verbrauchersättigung aus

Verbraucher trugen 2025 noch 73,85 % des Umsatzes bei, doch Unternehmenslinien übertreffen sie mit einer CAGR von 3,28 %, was einen strukturellen Wandel innerhalb der griechischen Telekommunikations-MNO-Branche verdeutlicht. Die Unternehmensnachfrage wird durch Cloud-Migration, Schifffahrtstelematik und Tourismusanalysen gestützt, die sichere, latenzarme Verbindungen erfordern. Die Marktgröße des griechischen Telekommunikations-MNO-Marktes für Unternehmensdienste wird bis 2031 voraussichtlich USD 1,75 Milliarden erreichen, was den Rückenwind aus E-Beschaffungsprojekten des Aufbaufonds widerspiegelt. Vertragslaufzeiten betragen durchschnittlich drei Jahre gegenüber 12 Monaten bei Verbrauchertarifen, was die Planbarkeit verbessert. Gebündelte Lösungen – SD-WAN, verwaltetes WLAN und Cybersicherheit – ermöglichen es Betreibern, über Konnektivität hinaus Upselling zu betreiben.

Auf der Verbraucherseite belasten demografische Gegenwind und intensiver Prepaid-Wettbewerb die Stückerlöse, aber Familienpakete und Gerätefinanzierungsprogramme mildern die Abwanderung. Betreiber segmentieren die ältere Bevölkerungsgruppe mit vereinfachten Benutzeroberflächen-Handsets und Gesundheitsüberwachungs-Add-ons, ein Ansatz, der den griechischen Telekommunikations-MNO-Markt vor ARPU-Erosion schützt. Dennoch bleibt der Unternehmenswachstumsmotor der zuverlässigste Hebel, um den Umsatzschwung bis 2031 aufrechtzuerhalten.

Geografische Analyse

Athen verankert Datenverkehr und Umsatz und profitiert von Hyperscale-Rechenzentrumsbauten von Microsoft und Digital Realty, die die Großhandels-Backhaul-Nachfrage steigern. Der griechische Telekommunikations-MNO-Markt gedeiht im dichten Glasfasernetz der Hauptstadt, das schnelle 5G-SA-Ausbauten und Vorzeige-Edge-Computing-Präsentationen für Schifffahrts- und Fintech-Kunden ermöglicht. Thessaloniki spiegelt diese Entwicklung mit universitätsgetriebenen Technologie-Clustern wider, die die IoT-Pilotakzeptanz ankurbeln und eine robuste mobile Zugriffsredundanz erfordern.

Ländliche Festland- und Inselregionen haben historisch aufgrund schwieriger Topografie und dünner Bevölkerung hinterhergehinkt; jedoch schließen Zuschüsse aus dem Aufbau- und Resilienzfonds für Inselglasfaser und Mikrowellenverbindungen die digitale Kluft. Die dem griechischen Telekommunikations-MNO-Markt zuzurechnende Marktgröße für ländliche Gebiete wird voraussichtlich leicht steigen, da durch Gutscheine subventionierte Haushalte auf 100-Mbps-Tarife migrieren. Betreiber setzen 700-MHz-Spektrum für die Flächenabdeckung in ländlichen Gebieten ein und zielen mit 3,6-GHz-Kapazität auf touristische Hotspots ab, um saisonale Spitzen zu bewältigen.

Kreta- und Zypern-Kabel, angeführt von Grid-Telecom-Partnerschaften, stärken Griechenlands Rolle als eurasisches Datenverkehrs-Gateway. Neue Landestationen reduzieren die Latenz zu Nahost-IXPs und verbessern das Großhandelsangebot des griechischen Telekommunikations-MNO-Marktes und ziehen OTT-Anbieter an, die Diversifizierung von traditionellen nord-südlichen europäischen Routen suchen. Insgesamt untermauern ausgewogene städtische Innovation und ländliche Inklusion einen geografisch diversifizierten Umsatzausblick bis 2030.

Wettbewerbslandschaft

Der griechische Telekommunikations-MNO-Markt beherbergt drei Hauptbetreiber – OTE S.A, Vodafone Greece und Nova. Zusammen kontrolliert das Trio rund 95 % der Mobilfunkeinnahmen, was eine hohe Konzentration bei gleichzeitig lebhaftem Wettbewerb widerspiegelt. OTE verteidigt die Führungsposition mit EUR 3 Milliarden FTTH-Investitionen und einem bewerteten Turmabspaltung, der Kapital für die 5G-Verdichtung umleiten wird. Vodafone verpflichtet sich bis 2029 zu EUR 1 Milliarde für Netzwerkaufrüstungen mit Fokus auf Unternehmens-Festnetz und IoT-Vertikalen. Nova, gestützt durch Refinanzierungsrunden der United Group, nutzt EON-TV-Inhalte, um konvergente Bündel voranzutreiben, kämpft jedoch mit Lücken in der Kundenerfahrung.

Die Infrastrukturnutzung über VICTUS Networks senkt die Standortduplizierungs-Betriebskosten für Vodafone und Nova, ermöglicht Spektrumparität mit OTE und bewahrt den Bilanzspielraum. Technologische Entwicklungen konzentrieren sich auf Standalone-5G, KI-gesteuerte Automatisierung und Netzwerk-Slicing. Die KI-Allianz von Deutsche Telekom positioniert OTE für vorausschauende Wartung und hyperpersonalisierte Tarife und schärft seinen Vorsprung im griechischen Telekommunikations-MNO-Markt. Energiekosteninflatation und strengere Umweltnormen drängen alle Akteure zur Einführung solarbetriebener Mobilfunkstandorte und flüssigkeitsgekühlter Rechenzentrumsräume, um Compliance und Betriebskosteneinsparungen zu gewährleisten.

Strategisch diversifizieren Betreiber in verwaltete Cloud-, Cybersicherheits- und Pay-TV-Aggregationen, um das reine Mobilfunkengagement abzusichern. Großhandels-Backhaul zu Hyperscalern, Unternehmens-SLAs für Schifffahrtsrouten und ländliche Festfunkzugangs-Pakete bilden neue Umsatzsäulen. Trotz regulatorischer Großhandelsratensenkungen bewahren differenziertes QoS und Dienstleistungsverpackung die Margenresilienz im griechischen Telekommunikations-MNO-Markt.

Marktführer der griechischen Telekommunikations-MNO-Branche

OTE S.A

Vodafone Greece

Nova Greece

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vodafone Greece stellte einen Plan von EUR 1 Milliarde vor, um Glasfaser und 5G bis 2029 auszubauen, und unterstrich damit langfristige Ambitionen zur Netzwerkführerschaft.

- April 2025: OTE Group übernahm das Branding „Cosmote Telekom” und orientierte sich damit an der integrierten Servicestrategie von Deutsche Telekom.

- Oktober 2024: United Group refinanzierte EUR 600 Millionen Anleihen mit einer neuen Emission von EUR 750 Millionen zur Finanzierung der griechischen Expansion von Nova.

- August 2024: Grid Telecom und Tamares Telecom kündigten eine offene Kabellandung in Zypern an, um die regionale Konnektivität zu vertiefen.

Berichtsumfang des griechischen Telekommunikations-MNO-Marktes

Telekommunikation ist die Fernübertragung von Informationen durch elektromagnetische Mittel. Der griechische Telekommunikations-MNO-Markt umfasst eine eingehende Trendanalyse basierend auf Konnektivität, wie Festnetze, Mobilfunknetze und Telekommunikationstürme. Telekommunikationsdienste sind unterteilt in Sprachdienste (kabelgebunden und kabellos), Daten- und Nachrichtendienste sowie OTT- und Pay-TV-Dienste. Mehrere Faktoren, darunter eine steigende Nachfrage nach 5G, werden voraussichtlich die Akzeptanz von Telekommunikationsdiensten vorantreiben.

Die Marktgrößen und Prognosen bezüglich des Wertes (USD) für alle oben genannten Segmente werden bereitgestellt.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der griechische Telekommunikations-MNO-Markt im Jahr 2026?

Er erzielte 2026 einen Umsatz von USD 5,66 Milliarden und soll bis 2031 USD 6,53 Milliarden erreichen.

Wie hoch ist die prognostizierte CAGR für griechische Mobilfunknetzbetreiber?

Der griechische Telekommunikations-MNO-Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 2,91 % wachsen.

Welche Dienstleistungskategorie führt den Betreiberumsatz an?

Daten- und Internetdienste halten 50,04 % des Gesamtumsatzes und übertreffen damit Sprach- und Nachrichtenleitungen.

Wo liegt das stärkste geografische Wachstum in Griechenland?

Athen führt aufgrund von Rechenzentrum-Investitionen, während Thessaloniki als regionaler Technologie-Hub folgt.

Wie gehen Betreiber mit Konnektivitätslücken im ländlichen Raum um?

Sie kombinieren 700-MHz-5G-Abdeckung mit durch den Aufbaufonds geförderten Glasfaser- und Gutscheininitiativen, um abgelegene Gebiete zu versorgen.

Was treibt den künftigen Unternehmensumsatz für griechische MNOs an?

Verwaltete IoT-Konnektivität, SD-WAN und cloud-integrierte Dienste untermauern die Unternehmens-ARPU-Expansion bis 2030.

Seite zuletzt aktualisiert am: