Weißzucker-Marktgröße und Marktanteil

ІСІ№°щ°міЩГјІъ±р°щІхѕ±і¦іуіЩ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 72.62 Milliarden US-Dollar |

| Marktgröße (2031) | 97.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© єЪБПХэДЬБї. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

WeiГџzucker-Marktanalyse von єЪБПХэДЬБї

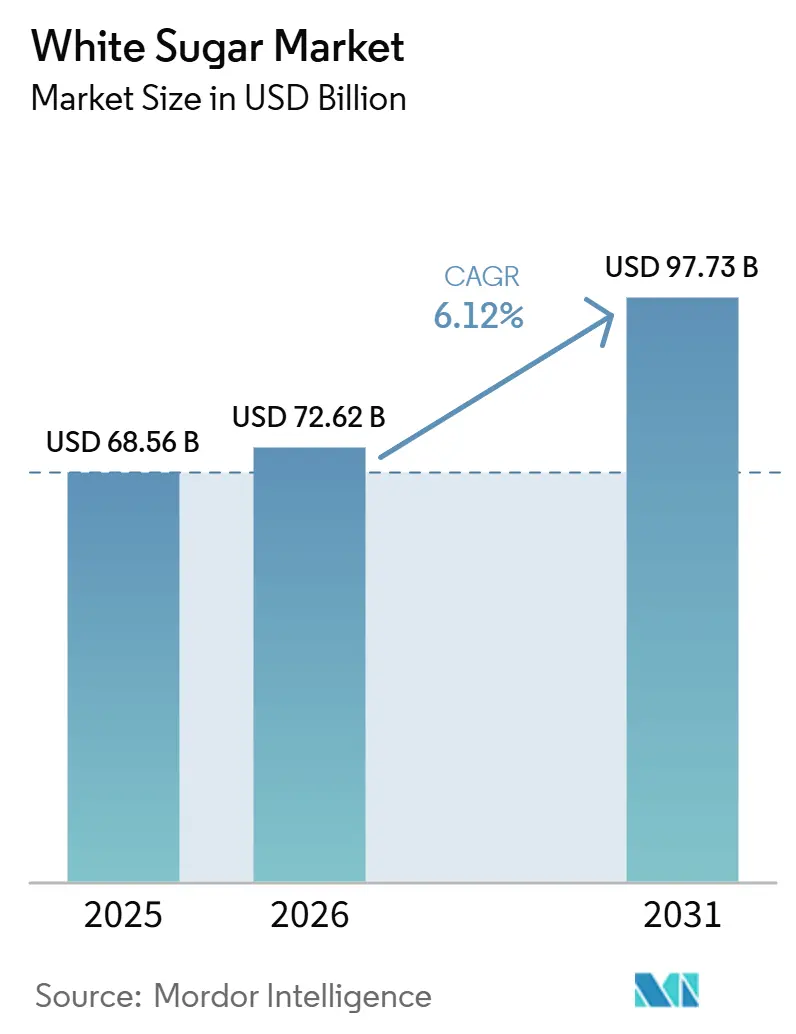

Die Größe des globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩes wird voraussichtlich von 68,56 Milliarden USD im Jahr 2025 auf 72,62 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 97,73 Milliarden USD erreichen, bei einer CAGR von 6,12% Гјber den Zeitraum 2026–2031. Der globale °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ bleibt widerstandsfГ¤hig und strategisch bedeutsam, gestГјtzt durch seine wachsende Rolle als wichtiger industrieller Einsatzstoff in mehreren WertschГ¶pfungsketten. Anwendungen in verarbeiteten Lebensmitteln und GetrГ¤nken treiben weiterhin die Basalnachfrage an, da etablierte Formulierungsanforderungen einen konsistenten Verbrauch unterstГјtzen. Industrielle Nicht-Lebensmittelanwendungen, einschlieГџlich Bioethanol und biobasierter Chemikalien, schaffen ebenfalls zusГ¤tzliche Wachstumschancen. Produzenten aus Rohrzuckerquellen behalten einen Wettbewerbsvorteil durch Kosteneffizienz und operative FlexibilitГ¤t, die es ihnen ermГ¶glicht, die Produktion je nach Marktbedingungen zwischen Zucker und Ethanol zu verlagern. Die EinfГјhrung von Technologien wie FlГјssigzuckerformaten fГјr die automatisierte Dosierung spiegelt den Fokus des Marktes auf Fertigungseffizienz wider. Laut dem USDA Foreign Agricultural Service wird Indiens inlГ¤ndischer Zuckerverbrauch fГјr 2025/2026 auf 31 Millionen Tonnen prognostiziert, was die starke Nachfrage in aufstrebenden Volkswirtschaften unterstreicht[1]Quelle: USDA Foreign Agricultural Service, "India: Sugar Annual", fas.usda.gov. Trotz regulatorischer Belastungen und klimabedingter Produktionsrisiken stГ¤rkt die PrГ¤mie fГјr raffinierten WeiГџzucker seinen strategischen Wert und positioniert den Markt als stabilen und anpassungsfГ¤higen Bestandteil des globalen AgrargeschГ¤fts.

Wichtigste Erkenntnisse des Berichts

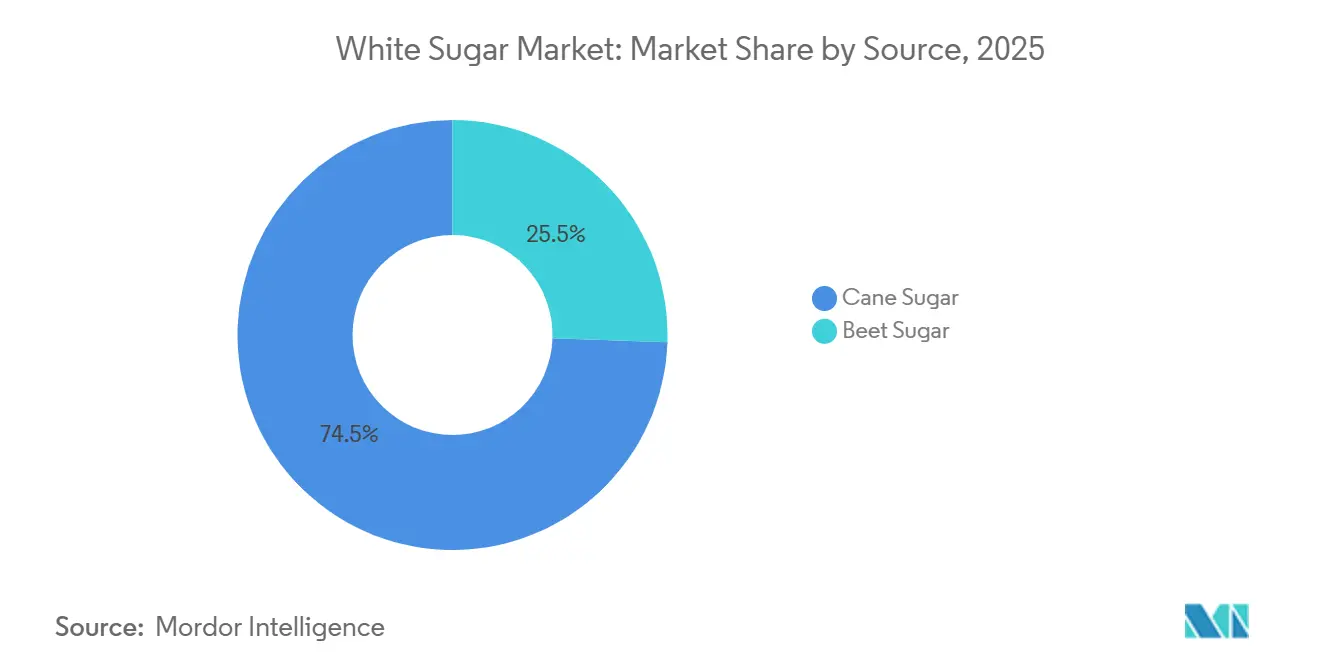

- Nach Quelle fГјhrte Rohrzucker den globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ mit einem Anteil von 74,47% im Jahr 2025 an und wird voraussichtlich die schnellste CAGR von 6,89% im Zeitraum 2026–2031 verzeichnen.

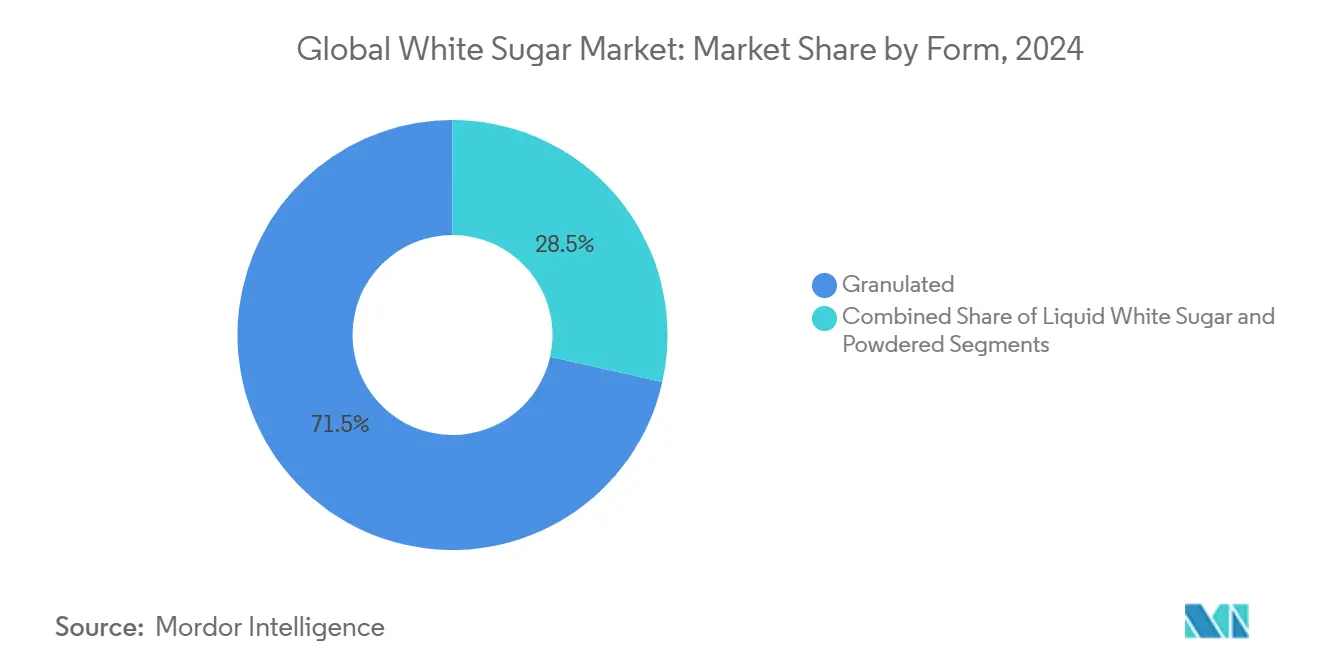

- Nach Form hielt Granulatzucker im Jahr 2025 einen Anteil von 72,84%, während Flüssigzucker bis 2031 voraussichtlich mit einer CAGR von 7,25% expandieren wird.

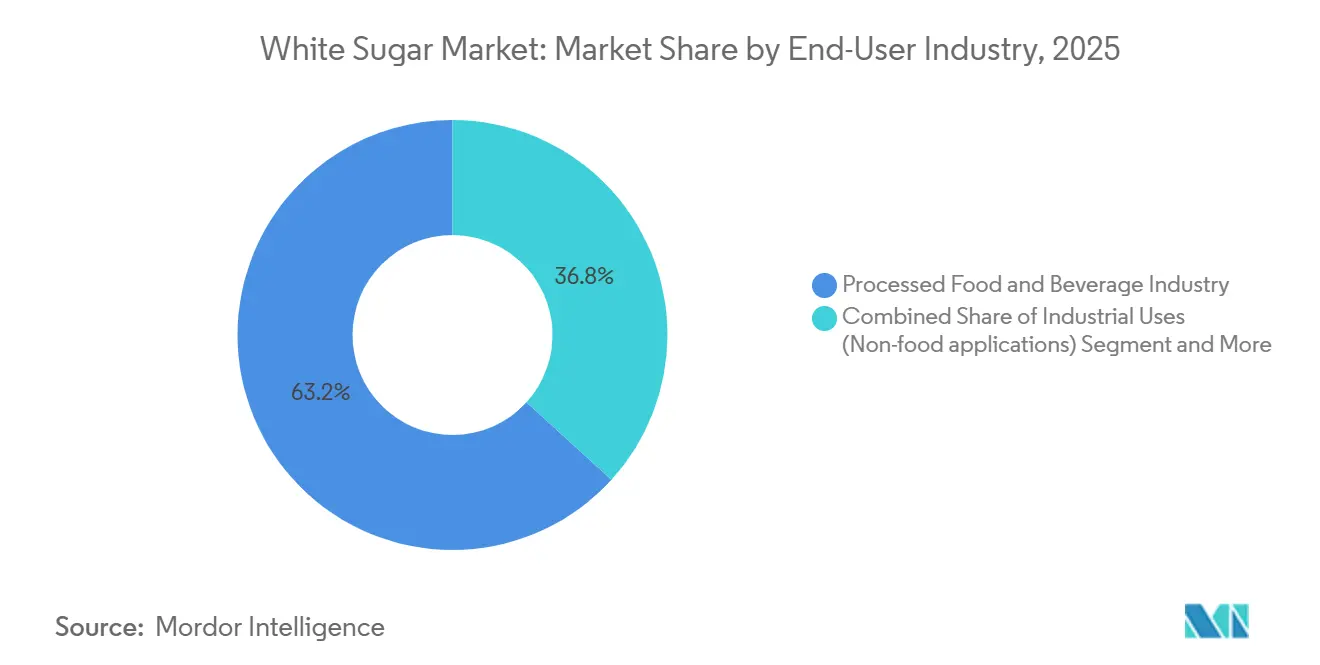

- Nach Endverbraucherbranche hielt die verarbeitete Lebensmittel- und Getränkeindustrie 63,25% des Umsatzes im Jahr 2025, während industrielle Verwendungen (Nicht-Lebensmittelanwendungen) bis 2031 voraussichtlich am schnellsten mit 7,33% wachsen werden.

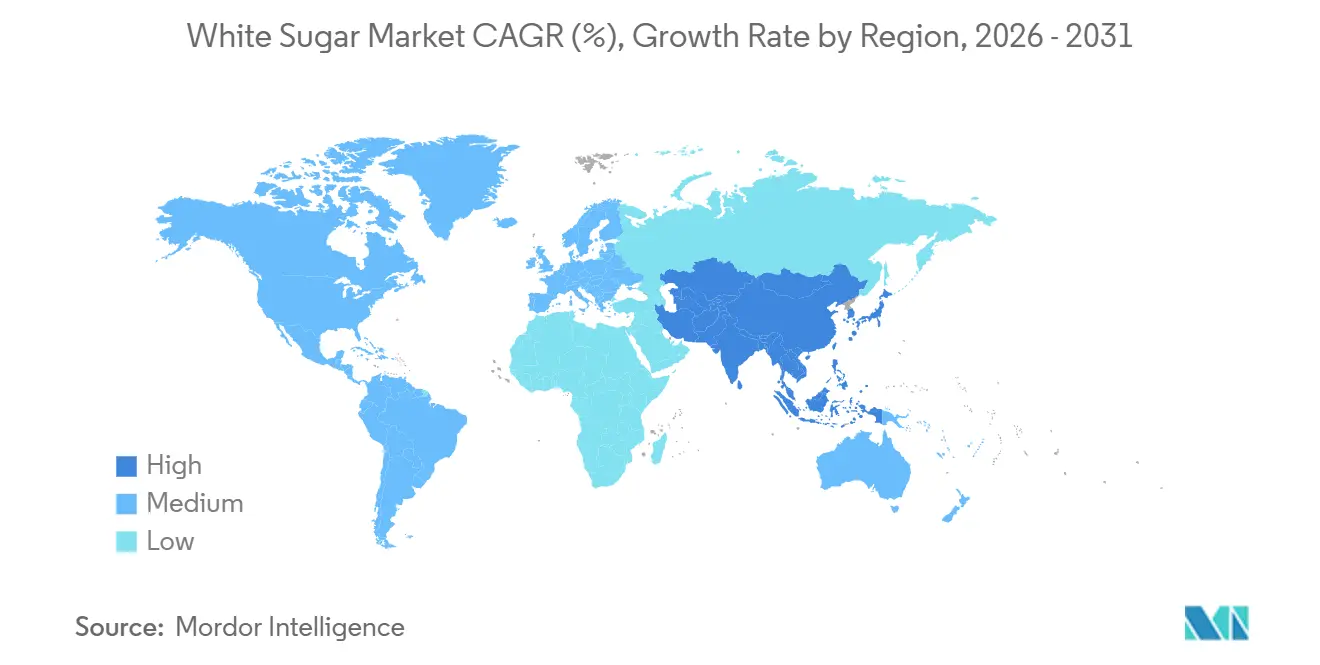

- Nach Geografie fГјhrte Asien-Pazifik den °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ mit einem Anteil von 38,67% im Jahr 2025 an und wird voraussichtlich die schnellste CAGR von 7,89% im Zeitraum 2026–2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietГ¤ren SchГ¤tzungsrahmens von єЪБПХэДЬБї erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale WeiГџzucker-Markttrends und -erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Verarbeitung von Lebensmitteln und Getränken | +1.8% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Starke Nachfrage durch Expansion im Gastronomie- und Schnellrestaurantbereich | +0.8% | Asien-Pazifik, Nordamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsender Konsum von zuckerhaltigen Getränken | +0.9% | Asien-Pazifik, Lateinamerika, Subsahara-Afrika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Starke Nachfrage aus pharmazeutischen Sirupen und Nahrungsergänzungsmittelformulierungen | +0.5% | Asien-Pazifik (Indien, China), Nordamerika | Mittel- bis langfristig (2–5 Jahre) |

| Technologischer Fortschritt in der Zuckerverarbeitung | +0.4% | Global, frühe Einführung in Asien-Pazifik und Brasilien | Mittelfristig (2–4 Jahre) |

| Steigender Haushaltsverbrauch von verpacktem Weißzucker in aufstrebenden Volkswirtschaften | +0.7% | Südasien, Subsahara-Afrika, Naher Osten und Afrika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Steigende Nachfrage aus der Verarbeitung von Lebensmitteln und Getränken

Die Nachfrage nach Weißzucker wird in erster Linie durch seine entscheidende Rolle in der Verarbeitung von Lebensmitteln und Getränken gestützt. Langfristige Lieferverträge und strenge Qualitätsspezifikationen machen ihn zu einem wichtigen Einsatzstoff für industrielle Abnehmer. Das Wachstum in verpackten Kategorien, einschließlich Kekse, Milchprodukte, Süßwaren und aromatisierte Getränke, treibt weiterhin stabile Beschaffungsvolumina an, mit begrenzten Auswirkungen durch sich verändernde Verbrauchergesundheitspräferenzen. Laut dem International Food Information Council unterstützt das Snackverhalten in den Vereinigten Staaten diesen Trend, wobei 30% der Verbraucher mindestens einmal täglich snacken, 28% zweimal täglich und 12% dreimal oder öfter täglich[2]Quelle: International Food Information Council, "2025 IFIC Food & Health Survey: A Focus On Food & Ingredient Safety", ific.org. Diese Konsummuster erhalten eine stetige Nachfrage nach Zucker als Formulierungszutat. Große Raffinerien identifizieren Getränkehersteller, Bäcker und Süßwarenhersteller als ihre zuverlässigsten Kunden, was die Stärke dieser Nachfragebasis unterstreicht. Darüber hinaus ermutigt die wachsende Prämie zwischen Rohstoffqualität und Lebensmittelqualität Zucker in Zeiten knapper Versorgung die Raffinerien, die Kapazität für hochreinen Zucker auszubauen, was die Position von Weißzucker als strategischen Einsatzstoff in globalen Lebensmittel- und Getränkewertschöpfungsketten stärkt.

Starke Nachfrage durch Expansion im Gastronomie- und Schnellrestaurantbereich

Das Wachstum der Gastronomienachfrage und die Expansion von Schnellrestaurants (QSR) entwickeln sich zu einem wichtigen Treiber des globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩes, da organisierte GastronomiekanГ¤le einen größeren Anteil am Verbrauch ausmachen. Im Vergleich zu EinzelhandelskanГ¤len umfassen QSR-Beschaffungsmodelle Zucker typischerweise in MehrkategoВrien-VertrГ¤gen mit zugelassenen Lieferanten, was Volumentransparenz und PreisstabilitГ¤t unterstГјtzt. Der Ausblick der National Restaurant Association fГјr 2026 wird voraussichtlich eine widerstandsfГ¤hige Gastronomienachfrage trotz Margendruck anzeigen, was die Rolle von Zucker im Gastronomiewachstum stГ¤rkt. In Asien expandieren QSR-Ketten rasch in sekundГ¤re und tertiГ¤re StГ¤dte und schaffen eine breit angelegte Nachfrage, die aufgrund langsamerer Rezeptreformulierung und strenger Produktstandards weitgehend unabhГ¤ngig von gesundheitsbewussten Konsumtrends in entwickelten MГ¤rkten bleibt. Dieser Trend macht gastronomiegebundene Zuckervolumina weniger preissensitiv als die Einzelhandelsnachfrage, was Raffinerien und HГ¤ndlern eine zuverlГ¤ssigere Beschaffungsbasis bietet und die Position von Zucker als Kernzutat in globalen GastronomiewertschГ¶pfungsketten stГ¤rkt.

Wachsender Konsum von zuckerhaltigen Getränken

Der steigende Konsum von zuckerhaltigen GetrГ¤nken treibt weiterhin den globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ an, da diese Produkte die größte indirekte Nachfragequelle fГјr Zucker in flГјssiger und gelГ¶ster Form darstellen. HocheinkommenslГ¤nder melden stagnierende oder rГјcklГ¤ufige Volumina aufgrund von Reformulierungsinitiativen und fiskalischen MaГџnahmen. Jedoch expandieren MГ¤rkte mit niedrigem und mittlerem Einkommen rasch, unterstГјtzt durch hГ¶here verfГјgbare Einkommen und zunehmende Гњbernahme stГ¤dtischer Lebensstile. SГјd- und SГјdostasien verzeichnen das stГ¤rkste Wachstum und stГ¤rken die etablierte Rolle von Zucker in der GetrГ¤nkeformulierung und -beschaffung. Laut dem Landwirtschaftsministerium der Vereinigten Staaten importierte China im Jahr 2025/26 5,3 Millionen Tonnen Zucker und ist damit der weltweit größte Importeur. Indonesien, Indien und Algerien zГ¤hlten ebenfalls zu den größten Importeuren, was die geografische Verschiebung der Nachfrage verdeutlicht[3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, Zucker,

fas.usda.gov. Dieser Trend ermutigt Getränkehersteller, Misch- und Sirupbetriebe näher an Verbrauchszentren zu verlagern, was die Lieferkettenlänge verkürzt und neue Beschaffungskanäle schafft. Infolgedessen unterstützt das Wachstum bei zuckerhaltigen Getränken weiterhin die strategische Relevanz von Weißzucker und gestaltet gleichzeitig die globale Versorgungsdynamik um, wodurch seine Rolle als kritischer Einsatzstoff in der sich entwickelnden Getränkewirtschaft gestärkt wird.

Technologischer Fortschritt in der Zuckerverarbeitung

Technologische Innovation in der Zuckerverarbeitung ist ein wichtiger Treiber des globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩes und stГ¤rkt Effizienz, ProduktqualitГ¤t und Nachhaltigkeit als Quellen von Wettbewerbsvorteilen. DurchbrГјche wie fortschrittliche Mikrofiltration und membranbasierte EntfГ¤rbung ermГ¶glichen es MГјhlen, reineren Zucker herzustellen, die Kristallisation zu beschleunigen und den Energieverbrauch zu senken. Diese Fortschritte unterstГјtzen den Zugang zu Premium-LebensmittelqualitГ¤tsmГ¤rkten und reduzieren gleichzeitig abfallbezogene Verbindlichkeiten. ErgГ¤nzend zu diesen Prozessinnovationen zeigt Chinas Entwicklung der Zuckerrohrsorte LC05-136, wie agronomische Fortschritte die angebotsseitige WettbewerbsfГ¤higkeit durch verbesserte ErntewiderstandsfГ¤higkeit und Ertragspotenzial stГ¤rken. Die frГјhe EinfГјhrung in RohrzuckermГ¤rkten wie Brasilien, Indien und Thailand beschleunigt die strukturelle Differenzierung, da technologisch fortgeschrittene Produzenten Kosten- und QualitГ¤tsvorteile gegenГјber konventionell betriebenen MГјhlen gewinnen. Im Gegensatz dazu konzentrieren sich europГ¤ische ёйГјІъ±рІФіъіЬі¦°м±р°щproduzenten darauf, die KostenlГјcke zu schlieГџen, anstatt neue KapazitГ¤ten auszubauen, was die Kluft zwischen Innovatoren und etablierten Akteuren weiter vergrößert. Da sich diese Differenzierung vertieft, verbessert Technologie nicht nur die betriebliche Leistung; sie gestaltet die Wettbewerbspositionierung um und etabliert Innovation als zentralen Faktor fГјr langfristige MarktfГјhrerschaft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verlagerung der Verbraucher hin zu zuckerarmen und zuckerfreien Produkten | -0.6% | Nordamerika, Westeuropa, städtische Zentren in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Zuckersteuern und regulatorische Maßnahmen bei gesüßten Lebensmitteln und Getränken | -0.7% | Global, konzentriert in Hocheinkommens- und oberen Mitteleinkommensmärkten | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Volatilität in der Zuckerrohr- und Zuckerrübenproduktion aufgrund des Klimawandels | -0.5% | Brasilien (Rohr), Europa (Rübe), Südasien | Kurz- bis langfristig (laufend) |

| Handelsbeschränkungen, Exportkontrollen und Importzölle, die das globale Angebot stören | -0.4% | Globale Handelsströme; höchste Auswirkung in den Vereinigten Staaten, Südasien, Naher Osten und Nordamerika | Kurz- bis mittelfristig (≤ 4 Jahre) |

| Quelle: єЪБПХэДЬБї | |||

Wachsende Verlagerung der Verbraucher hin zu zuckerarmen und zuckerfreien Produkten

VerГ¤nderte Konsummuster schaffen ein wesentliches Hemmnis fГјr den globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ, da Verbraucher zunehmend auf zuckerarme und zuckerfreie Produkte umsteigen und damit die Einzelhandelsnachfrage schrittweise schwГ¤chen, auch wenn die industrielle Beschaffung widerstandsfГ¤hig bleibt. Dieser Trend ist am deutlichsten in HocheinkommensmГ¤rkten, wo gesundheitsbewusste Verbraucher zunehmend kalorienfreie SГјГџungsmittel und reformulierte Produkte bevorzugen. Gleichzeitig veranlassen sich entwickelnde Kennzeichnungsvorschriften Hersteller von verpackten Waren, ihre Produktportfolios im Vorfeld sich Г¤ndernder VerbraucherprГ¤ferenzen anzupassen. In Lateinamerika beschleunigen obligatorische Kennzeichnungsrahmen auf der Vorderseite der Verpackung die Produktreformulierung. In Europa berichten Raffinerien von einer hГ¶heren Nachfrage nach Spezialzuckern und Ersatzstoffen sowie von einem rГјcklГ¤ufigen Pro-Kopf-Verbrauch von konventionellem WeiГџzucker. Infolgedessen verengen sich die Wachstumschancen in verbraucherorientierten KanГ¤len, was die AbhГ¤ngigkeit des Marktes von industrieller und gastronomischer Nachfrage als stabilere Volumentreiber erhГ¶ht. FГјr Marktteilnehmer unterstreicht diese Verschiebung die Notwendigkeit, den Kundenmix zu optimieren und langfristige Liefervereinbarungen mit industriellen Abnehmern zu sichern, um strukturellen Gegenwind in verbraucherorientierten Segmenten auszugleichen.

Zunehmende Zuckersteuern und regulatorische Maßnahmen bei gesüßten Lebensmitteln und Getränken

Regulatorischer Druck durch ausgeweitete Zuckersteuern und Verbrauchsteuerrahmen ist zu einem wesentlichen Hemmnis fГјr den globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ geworden. Diese MaГџnahmen betreffen GetrГ¤nkehersteller direkt und beeinflussen Beschaffungsstrategien. Regierungen implementieren zunehmend gestaffelte Modelle auf Basis des Zuckergehalts, um Produktreformulierungen zu fГ¶rdern und die AbhГ¤ngigkeit von zuckerreichen Formulierungen zu reduzieren. JГјngste regulatorische Г„nderungen im Golfkooperationsrat und im Vereinigten KГ¶nigreich zeigen, dass die Politikadoption in entwickelten und mitteleinkommensstarken Volkswirtschaften beschleunigt wird. Im Einklang mit den Leitlinien der Weltgesundheitsorganisation sind diese MaГџnahmen keine isolierten Eingriffe, sondern Teil eines breiteren globalen Trends, der die Nachfrage im GetrГ¤nkekanal nach WeiГџzucker weiter reduziert. FГјr Produzenten ist die geschГ¤ftliche Auswirkung klar: Hersteller, die diesen Abgaben unterliegen, haben starke finanzielle Anreize, die ZuckerintensitГ¤t zu senken, was die Beschaffungsvolumina reduziert und Raffinerien dazu zwingt, ihre Handelsstrategien anzupassen. Diese sich entwickelnde regulatorische Landschaft verdeutlicht, dass Compliance, Management des Kundenmix und Diversifizierung in weniger exponierte KanГ¤le nun entscheidend fГјr die Aufrechterhaltung der WettbewerbsfГ¤higkeit in der globalen Zuckerwirtschaft sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Rohrzuckerinfrastruktur festigt Produktionsdominanz

Nach Quelle blieb Rohrzucker die fГјhrende Kategorie im globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ und machte 2025 74,47% des Gesamtanteils aus. GГјnstige tropische Anbaubedingungen stГјtzten seine Marktposition, wГ¤hrend Rohrzuckerproduzenten von der operativen FlexibilitГ¤t profitieren, die Produktion je nach vorherrschenden Marktbedingungen auf Rohzucker, raffinierten WeiГџzucker und Ethanol aufzuteilen. Brasilien, Indien und Thailand bauen ihre WeiГџzuckerexportkapazitГ¤t aus. Brasiliens wachsender Anteil an raffinierten Exporten deutet auf eine strategische Verlagerung hin zu hГ¶herwertigen Produkten hin. Diese etablierte Marktposition wird Rohrzucker voraussichtlich weiterhin zentral fГјr das globale Angebot halten, gestГјtzt durch seine Kosteneffizienz und die FГ¤higkeit, Produktionsportfolios als Reaktion auf sich Г¤ndernde Nachfrage zu optimieren.

ёйГјІъ±рІФіъіЬі¦°м±р°щ wird voraussichtlich die am schnellsten wachsende Kategorie sein und bis 2031 eine CAGR von 7,12% verzeichnen. Neue Investitionen in Г„ІµІв±иіЩ±рІФ, der °ХГј°щ°м±рѕ±, den Vereinigten Staaten und China unterstГјtzen die Expansion, da diese LГ¤nder den Anbau ausweiten, um die steigende Inlandsnachfrage zu decken. Strukturelle Herausforderungen in Europa, einschlieГџlich FlГ¤chennutzungskonkurrenz, regulatorischer BeschrГ¤nkungen bei Pflanzenschutzmitteln und Margendruck, begrenzen die Erholung und vergrößern die KostenlГјcke gegenГјber Rohrzuckerproduzenten. Trotz dieser Gegenwinds wird die Expansion in aufstrebenden MГ¤rkten voraussichtlich die Wachstumstrajektorie von ёйГјІъ±рІФіъіЬі¦°м±р°щ aufrechterhalten und ihn als stГ¤rksten Wachstumsbeitrag im Prognosezeitraum positionieren.

Nach Form: Flüssigzucker stört Massenbeschaffungsmuster für Granulatzucker

Nach Form hielt Granulatzucker den größten Anteil am globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ mit 72,84% im Jahr 2025, gestГјtzt durch seine breite kommerzielle Verwendung in der BГ¤ckerei-, SГјГџwaren- und GetrГ¤nkeherstellung. Die hohen Kapitalkosten fГјr den Ersatz von Trockeninhaltsstoff-Handhabungsinfrastruktur stГјtzen seine Dominanz weiter und machen ihn zur Standardwahl fГјr etablierte Produktionslinien. Puderzucker bedient weiterhin eine stabile Nische in Premium-Backwaren und SГјГџwarenГјberzГјgen. Jedoch verankern die Vielseitigkeit von Granulatzucker und seine fest verankerte Rolle in industriellen Lieferketten weiterhin seine FГјhrungsposition. Diese Position stellt sicher, dass Granulatzucker zentral fГјr Beschaffungsmuster bleibt, auch wenn andere Formen spezialisierte Wachstumschancen schaffen.

Flüssigzucker wird voraussichtlich die am schnellsten wachsende Kategorie sein und bis 2031 eine CAGR von 7,25% verzeichnen. Sein pumpbares Format lässt sich nahtlos in automatisierte Dosiersysteme in der Getränke-, Milchprodukte- und Bäckereiproduktion integrieren, reduziert manuelle Handhabung und liefert Kosteneinsparungen, die mit dem Volumen skalieren. Die Einführung ist besonders stark in Asien-Pazifik, wo neue Fertigungsanlagen in Indonesien, Vietnam und Indien mit automatisierter Zutatenhandhabung als Basisspezifikation konzipiert werden. Obwohl Flüssigzucker einen bescheidenen Anteil am Gesamtverbrauch ausmacht, deutet seine Einführungsrate auf eine strukturelle Verschiebung der Beschaffungspräferenzen hin. Produzenten, die in integrierte Flüssigzuckerproduktion und -vertriebskapazitäten investieren, sind gut positioniert, um Prämien für Qualität und Komfort zu erzielen und traditionelle Granulatzuckerlieferanten in wachstumsstarken Industriemärkten zu übertreffen.

Nach Endverbraucherbranche: Industrielle Nicht-Lebensmittelanwendungen schaffen eine strukturell neue Nachfragebasis

Nach Endverbraucherbranche entfiel auf den Sektor der verarbeiteten Lebensmittel und Getränke 63,25% des globalen Weißzuckerverbrauchs im Jahr 2025, was seine Position als größte Nachfragekategorie unterstreicht. Diese Dominanz spiegelt den umfangreichen Einsatz von Zucker in der Getränke-, Süßwaren-, Bäckerei- und Milchproduktherstellung wider, wo Formulierungsanforderungen konsistente Beschaffungsvolumina unterstützen. Die Gastronomienachfrage, insbesondere durch die Expansion von Schnellrestaurants in Asien-Pazifik, dem Nahen Osten und Lateinamerika, generiert inkrementelles Wachstum, da neue Standorte zusätzliche Beschaffungsbedarfe schaffen. Der Haushalts- und Einzelhandelsverbrauch bleibt in einkommensschwächeren Märkten relevant, wo verpackter Zucker ein Grundnahrungsmittel ist. In Hocheinkommensregionen reduzieren jedoch gesundheitsbewusstes Kaufverhalten und Kennzeichnungsvorschriften schrittweise den Einzelhandelsanteil, was die Rolle des Industriesektors als primären Nachfrageanker stärkt.

Industrielle Nicht-Lebensmittelanwendungen stellen die am schnellsten wachsende Kategorie dar, mit einer prognostizierten CAGR von 7,33% bis 2031. Hersteller verwenden Weißzucker zunehmend als hochreinen Fermentations-Einsatzstoff in Pharmazeutika, Nahrungsergänzungsmitteln und biobasierten Chemikalien sowie in aufkommenden Bereichen wie nachhaltigem Flugkraftstoff. Dieses Segment profitiert von der konsistenten Saccharosekonzentration von Zucker, die die Prozessvorhersagbarkeit im Vergleich zu variablen landwirtschaftlichen Einsatzstoffen verbessert. Institutionelle Unterstützung, wie Brasiliens Finanzierungsinitiativen für Ethanol und Biomasseenergie, unterstreicht die strategische Bedeutung dieses Doppelrohstoffmodells. Infolgedessen schafft die industrielle Nicht-Lebensmittelnachfrage eine strukturell neue Verbrauchsbasis und fungiert als stabilisierender Faktor, indem sie während Perioden schwächerer Lebensmittelqualitätsnachfrage einen effektiven Preisboden bietet.

Geografische Analyse

Asien-Pazifik war die größte regionale Kategorie im globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ mit einem Anteil von 38,67% im Jahr 2025 und wird voraussichtlich bis 2031 eine CAGR von 7,89% verzeichnen. Indien und China stГјtzen die FГјhrungsposition der Region, wobei industrielle Abnehmer die Nachfrage antreiben und Produktionsstrukturen mit doppeltem Ursprung die Versorgungsresilienz verbessern. Indonesiens zunehmende AbhГ¤ngigkeit von Importen verdeutlicht die LГјcke zwischen inlГ¤ndischem Angebot und dem Wachstum in der Lebensmittelverarbeitung. Insgesamt positionieren demografischer Schwung, industrielle Expansion und Infrastrukturentwicklung Asien-Pazifik als strukturelles Zentrum der globalen Nachfrage.

Nordamerika wird voraussichtlich die am schnellsten wachsende Region sein und bis 2031 eine CAGR von 7,92% verzeichnen, gestГјtzt durch strukturell angebotseingeschrГ¤nkte Marktdynamiken. Die industrielle Lebensmittel- und GetrГ¤nkenachfrage Гјbersteigt weiterhin die inlГ¤ndische Produktion, was einen anhaltenden Importbedarf schafft, der eine vorhersehbare Beschaffung fГјr groГџe Abnehmer unterstГјtzt. Der rГјcklГ¤ufige ёйГјІъ±рІФіъіЬі¦°м±р°щertrag hat die AbhГ¤ngigkeit von Importen erhГ¶ht, wГ¤hrend groГџe Kapitalinvestitionen, wie die neue Raffinerie der American Sugar Refining Group in Louisiana, Vertrauen in die langfristige Nachfrage signalisieren. Im Gegensatz dazu steht Europa vor strukturellen Herausforderungen. Aufeinanderfolgende ertragreiche RГјbenkampagnen haben ГњberschussbestГ¤nde geschaffen, die Preise gesenkt und KapazitГ¤tsrationalisierungen ausgelГ¶st. Die franzГ¶sische Genossenschaft Tereos hat fГјr die Saison 2025 einen RГјckgang der ZuckerrГјbenpflanzung um 9% prognostiziert, was die kontinentale Produktion weiter einschrГ¤nkt und den Druck auf europГ¤ische Raffinerien erhГ¶ht.

і§Гј»еІ№іѕ±р°щѕ±°мІ№ sowie der Nahe Osten und Afrika fГјgen der globalen Landschaft weitere KomplexitГ¤t hinzu. Brasilien, der entscheidende Swing-Lieferant, verlagert sich hin zu hГ¶herwertigen raffinierten Exporten und stГ¤rkt seine Rolle als globaler Preissetzer. In Afrika unterstreicht Nigerias Raffinerieexpansion den Fokus auf Importsubstitution, wГ¤hrend і§Гј»еІ№ґЪ°щѕ±°мІ№s Branchenrestrukturierung eine Verlagerung hin zu diversifizierten rohrzuckerbasierten WertschГ¶pfungsketten widerspiegelt. Unterdessen moderieren die MГ¤rkte des Golfkooperationsrats die Nachfrage im GetrГ¤nkekanal durch gestaffelte Verbrauchsteuerrahmen. Zusammen zeigen diese Regionen, wie HandelsstrГ¶me, regulatorische Г„nderungen und industrielle Diversifizierung das Gleichgewicht von globalem WeiГџzuckerangebot und -nachfrage neu gestalten.

Wettbewerbslandschaft

Die Wettbewerbslandschaft des globalen °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩes bleibt stark fragmentiert. Kostenstrukturen, RaffinierungskapazitГ¤ten und geografische Positionierung prГ¤gen den Wettbewerb stГ¤rker als Marktanteilsdominanz. Rohrzuckerproduzenten in Brasilien, Indien und Thailand profitieren von integrierten Betrieben und Exportinfrastruktur. Im Gegensatz dazu stehen ёйГјІъ±рІФіъіЬі¦°м±р°щproduzenten in Europa und Nordamerika vor hГ¶heren Fixkosten und regulatorischen Gegenwinds. EuropГ¤ische etablierte Akteure, darunter SГјdzucker, Tereos und Nordzucker, stehen unter Druck durch gedrГјckte Preise und steigende Energiekosten. Tereos prognostiziert fГјr die Saison 2025 einen RГјckgang der ZuckerrГјbenpflanzung um 9%, was die kontinentale Produktion weiter einschrГ¤nken und Raffinerien dazu veranlassen kГ¶nnte, Kostenoptimierung, selektive SchlieГџungen und Diversifizierung in Spezialprodukte zu priorisieren.

Kapitalinvestitionsströme in Wachstumsmärkten deuten auf eine andere Entwicklung hin. Die geplante Modernisierung der Louisiana-Raffinerie der American Sugar Refining Group im Mai 2026 signalisiert Vertrauen in die langfristige nordamerikanische Nachfrage. Cargills geplante Übernahme von SJC Bioenergia in Brasilien im April 2025 soll vertikal integriertes Eigentum über Rohrzuckerherkunft, Zucker-Ethanol-Verarbeitung und Raffinierungskapazität sichern. Diese Entwicklungen verdeutlichen, wie globale Marktführer sich für strukturelles Wachstum positionieren, indem sie Doppelrohstoff-Flexibilität integrieren und Raffinierungskapazitäten skalieren. Unterdessen bietet Afrika unerschlossene Wachstumschancen. Dangotes geplante Expansion im Juni 2026 wird voraussichtlich regionale Handelsströme neu gestalten, indem sie die Importabhängigkeit reduziert und die inländische Raffinierungskapazität stärkt.

Mit Blick auf die Zukunft wird erwartet, dass die wachsende Prämie für Weißzucker in Lebensmittelqualität Produzenten belohnt, die vor dem Zyklus in fortschrittliche Raffinierungstechnologien investieren. Durchbrüche in Chromatographie und Membranfiltration, die voraussichtlich auf der Veranstaltung der International Society of Sugar Cane Technologists 2025 präsentiert werden, könnten höherwertige Produktion und Nachhaltigkeitsgewinne ermöglichen und Innovatoren positionieren, um überproportionalen Wert zu erfassen. Infolgedessen verlagert sich die Wettbewerbsdynamik von der Volumenverteidigung hin zu innovationsgetriebener Differenzierung, bei der Kosteneffizienz, Technologieadoption und strategische Integration über Zucker-Ethanol-Pfade die langfristige Marktführerschaft definieren werden.

FГјhrende Unternehmen der WeiГџzucker-Branche

-

American Sugar Refining, Inc.

-

SГјdzucker AG

-

Tereos S.A.

-

Wilmar International Ltd.

-

Associated British Foods plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JГјngste Branchenentwicklungen

- Juni 2026: Vision Sugar Holdings, ein Konsortium aus vier lokalen und ausländischen Investoren, erwarb die Betriebe von Tongaat Hulett Private Limited im Lowveld, eine Transaktion, die die Zuckerindustrie in Chiredzi wiederbeleben sollte.

- Mai 2026: American Sugar Refining Inc. legte den Grundstein für die erste Phase seines 785 Millionen USD umfassenden Modernisierungsprojekts in St. Bernard Parish. Die anfängliche Investition von mehr als 200 Millionen USD in der Domino Sugar Chalmette Raffinerie stärkte Louisianas tief verwurzelte Zuckerindustrie und positionierte die größte Raffinerie der westlichen Hemisphäre für ihre nächste Wachstumsphase. Das Unternehmen sollte 15 neue direkte Arbeitsplätze schaffen und gleichzeitig 500 bestehende Stellen erhalten.

- März 2026: Sucro Limited, ein integrierter Zuckerraffineriebetreiber, unterzeichnete einen Rohzuckerliefervertrag mit HMC Farms LLC, einem der größten Rohrzuckeranbauer in Louisiana, im Besitz von Hugh Andre und seinen Brüdern Chris und Mike Andre. Die Vereinbarung unterstützte den Betrieb in Sucros neuer Raffinerie in University Park, Illinois, stärkte die neu aufgebaute inländische Raffinierungskapazität und erweiterte die Marktchancen für Rohrzuckeranbauer in den Vereinigten Staaten.

- Juli 2025: Domino Sugar überarbeitete seine Verpackung mit dem „Easy Baking Tub”, einem rechteckigen, recycelbaren und leicht zu lagernden Behälter für Granulatzucker. Die neu gestaltete Verpackung verwendete 28% weniger Kunststoff als frühere Behälter, enthielt manipulationssichere und benutzerfreundliche Deckel und ermöglichte es Verbrauchern in den Vereinigten Staaten, Nachfüllungen zu kaufen und den Behälter wiederzuverwenden, was Nachhaltigkeitsziele unterstützte.

Berichtsumfang des globalen WeiГџzucker-Marktes

Weißzucker ist ein raffiniertes Kohlenhydrat, das fast ausschließlich aus Saccharose besteht, aus Zuckerrohr oder Zuckerrüben gewonnen wird und für seine gleichmäßige weiße kristalline Form bekannt ist.

Der globale °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ ist nach Quelle, Form, Endverbraucherbranche und Geografie segmentiert. Nach Quelle ist der Markt in Rohrzucker und ёйГјІъ±рІФіъіЬі¦°м±р°щ segmentiert. Nach Form ist der Markt in granuliert, Puderzucker und flГјssig segmentiert. Nach Endverbraucherbranche ist der Markt in verarbeitete Lebensmittel- und GetrГ¤nkeindustrie, industrielle Verwendungen (Nicht-Lebensmittelanwendungen), Haushalt/Einzelhandel und Gastronomie segmentiert. Nach Geografie ist der Markt in Nordamerika, і§Гј»еІ№іѕ±р°щѕ±°мІ№, Europa, Asien-Pazifik und Naher Osten und Afrika segmentiert.

| Rohrzucker |

| ёйГјІъ±рІФіъіЬі¦°м±р°щ |

| Granuliert |

| Pulverisiert |

| FlГјssiger WeiГџzucker |

| Verarbeitete Lebensmittel- und Getränkeindustrie |

| Industrielle Verwendung (Nicht-Lebensmittelanwendungen) |

| Haushalt/Einzelhandel |

| Gastronomie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Гњbriges Nordamerika | |

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Гњbriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| і§Гј»е°мґЗ°щ±рІ№ | |

| Australien | |

| Neuseeland | |

| Гњbriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| і§Гј»еІ№ґЪ°щѕ±°мІ№ | |

| Saudi-Arabien | |

| Nigeria | |

| Г„ІµІв±иіЩ±рІФ | |

| Marokko | |

| °ХГј°щ°м±рѕ± | |

| Гњbriger Naher Osten und Afrika |

| Nach Quelle | Rohrzucker | |

| ёйГјІъ±рІФіъіЬі¦°м±р°щ | ||

| Nach Form | Granuliert | |

| Pulverisiert | ||

| FlГјssiger WeiГџzucker | ||

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel- und Getränkeindustrie | |

| Industrielle Verwendung (Nicht-Lebensmittelanwendungen) | ||

| Haushalt/Einzelhandel | ||

| Gastronomie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Гњbriges Nordamerika | ||

| і§Гј»еІ№іѕ±р°щѕ±°мІ№ | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Гњbriges і§Гј»еІ№іѕ±р°щѕ±°мІ№ | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Гњbriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| і§Гј»е°мґЗ°щ±рІ№ | ||

| Australien | ||

| Neuseeland | ||

| Гњbriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| і§Гј»еІ№ґЪ°щѕ±°мІ№ | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Г„ІµІв±иіЩ±рІФ | ||

| Marokko | ||

| °ХГј°щ°м±рѕ± | ||

| Гњbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlГјsselfragen

Wie groГџ ist der globale °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ derzeit?

Der globale °В±рѕ±ГџіъіЬі¦°м±р°щіѕІ№°щ°міЩ wurde im Jahr 2025 auf 68,56 Milliarden USD bewertet und soll bis 2031 97,73 Milliarden USD erreichen, mit einer CAGR von 6,12% zwischen 2026–2031.

Welche Quelle dominiert den Markt?

Rohrzucker ist das größte Quellsegment und machte 2025 74,47% des Marktes aus. Seine Dominanz wird durch Kosteneffizienz und Produktionsflexibilität gestärkt. Rohrzucker bleibt auch die am schnellsten wachsende Quelle und expandiert bis 2031 mit einer CAGR von 6,89%.

Welches Segment bietet die größten Wachstumschancen?

Industrielle Anwendungen – Pharmazeutika, Körperpflege und Chemikalien – sollen mit einer CAGR von 7,1 % wachsen und damit die Nachfrage aus dem Lebensmittel- und Getränkebereich übertreffen.

Welche Form von Weißzucker wird am häufigsten verwendet?

Granulatzucker hielt 2025 den größten Anteil mit 72,84%, was seine universelle Anwendbarkeit in Bäckerei, Süßwaren und Getränken widerspiegelt. Flüssigzucker ist jedoch die am schnellsten wachsende Form und expandiert von 2026 bis 2031 mit einer CAGR von 7,25%, angetrieben durch die Einführung in automatisierten Industriesystemen.

Welche Endverbraucherbranche verbraucht am meisten WeiГџzucker?

Die verarbeitete Lebensmittel- und Getränkeindustrie verankerte die Nachfrage mit einem Anteil von 63,25% im Jahr 2025 und unterstreicht ihre Rolle in der großvolumigen Fertigung. Das am schnellsten wachsende Endverbrauchersegment sind industrielle Nicht-Lebensmittelanwendungen, mit einer prognostizierten CAGR von 7,33% bis 2031, da Zucker zu einem wichtigen Einsatzstoff für Pharmazeutika, Nahrungsergänzungsmittel und biobasierte Chemikalien wird.

Welche Region fГјhrt den globalen Markt an?

Asien-Pazifik ist der größte regionale Markt mit einem Anteil von 38,67% im Jahr 2025, gestützt durch industriellen Ausbau und demografische Nachfrage. Es ist auch die am schnellsten wachsende Geografie mit einer CAGR von 7,89% bis 2031, wobei Indien, China und Südostasien die Expansion vorantreiben.

Seite zuletzt aktualisiert am: