˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Systemkameras

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.32 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 7.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.00% CAGR |

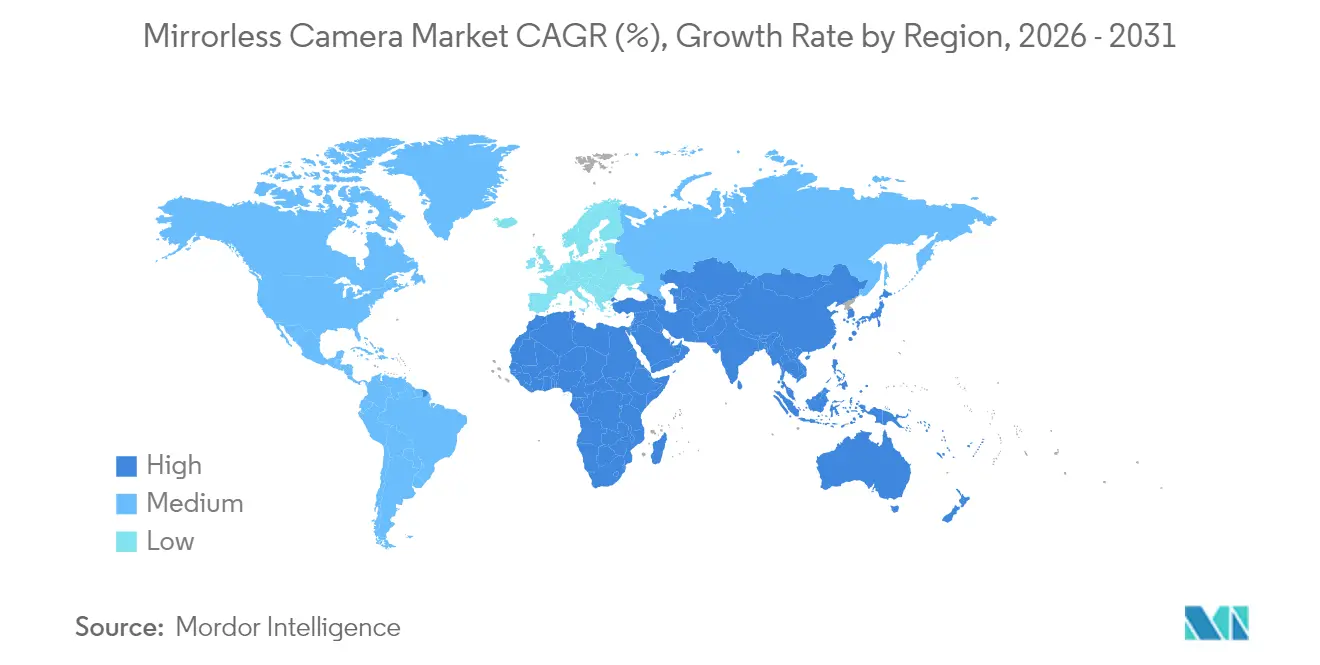

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

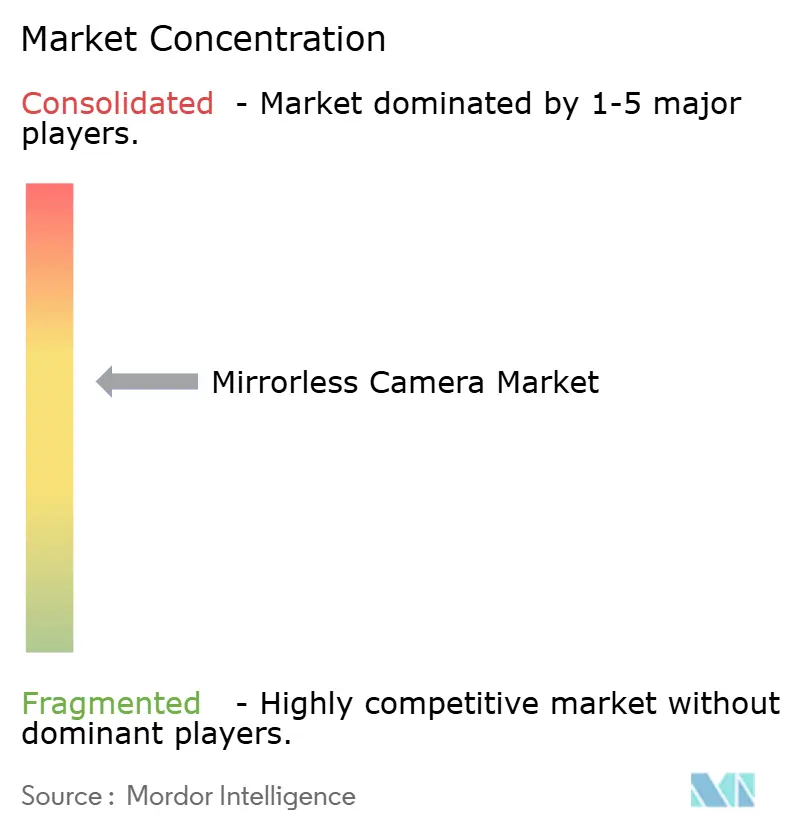

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Systemkameramarktanalyse von şÚÁĎŐýÄÜÁż

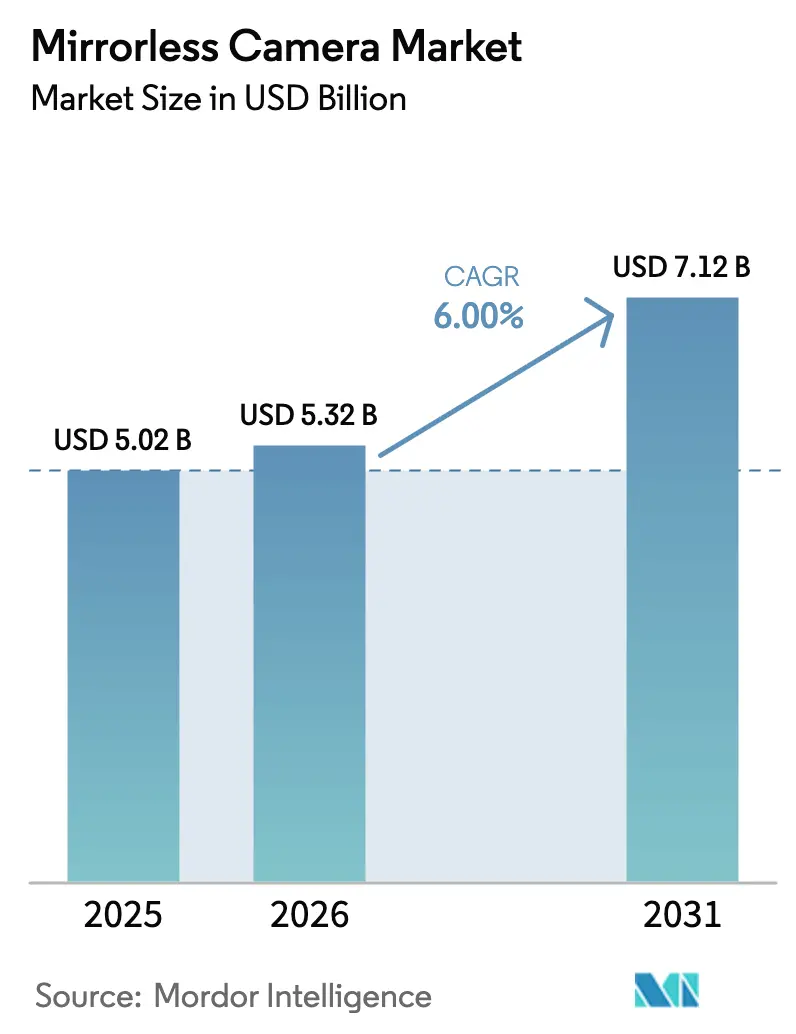

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Systemkameras wurde im Jahr 2025 auf 5,02 Milliarden USD geschätzt und soll von 5,32 Milliarden USD im Jahr 2026 auf 7,12 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,00 % während des Prognosezeitraums (2026–2031). Die steigende Nachfrage nach Hybridaufnahme-AusrĂĽstung, die schnelle Erweiterung des Objektivökosystems und das USB-C-Mandat der EU haben den Wechsel von DSLR- zu Systemkamerasystemen beschleunigt. Die Preissegmentierung zeigt, dass Mittelklasse-Gehäuse den größten Umsatzanteil einnehmen, während Premium-Modelle das schnellste Wachstum verzeichnen, da die Hersteller margenschwache Einstiegssegmente aufgeben. Asien bleibt das dominierende Produktions- und Verbrauchszentrum, während der Nahe Osten nun den höchsten regionalen CAGR aufweist, bedingt durch staatliche Filmförderungsprogramme. Die Wettbewerbsdynamik verschärft sich weiter nach Nikons Ăśbernahme von RED Digital Cinema fĂĽr 223 Millionen USD, ein Schritt, der die wachsende Bedeutung professioneller Videofunktionen unterstreicht. Gleichzeitig schränkt die rechnergestĂĽtzte Smartphone-Fotografie den Absatz im Einstiegssegment ein und zwingt Marken dazu, Premium-Differenzierung und unternehmensseitige Videofunktionalität zu betonen.

Wichtigste Erkenntnisse des Berichts

- Nach Objektivtyp führten Wechselobjektivsysteme mit einem Marktanteil von 86,80 % im Systemkameramarkt im Jahr 2025, während Gehäuse mit integriertem Objektiv bis 2031 mit einem CAGR von 9,08 % wachsen sollen.

- Nach Endnutzer hielten Prosumer im Jahr 2025 einen Umsatzanteil von 47,10 %; professionelle Nutzer verzeichnen den schnellsten CAGR von 6,22 % bis 2031.

- Nach Videoauflösung hatten Modelle bis 4K im Jahr 2025 einen Anteil von 61,20 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Systemkameras, und Einheiten ĂĽber 6K/8K entwickeln sich bis 2031 mit einem CAGR von 10,18 % weiter.

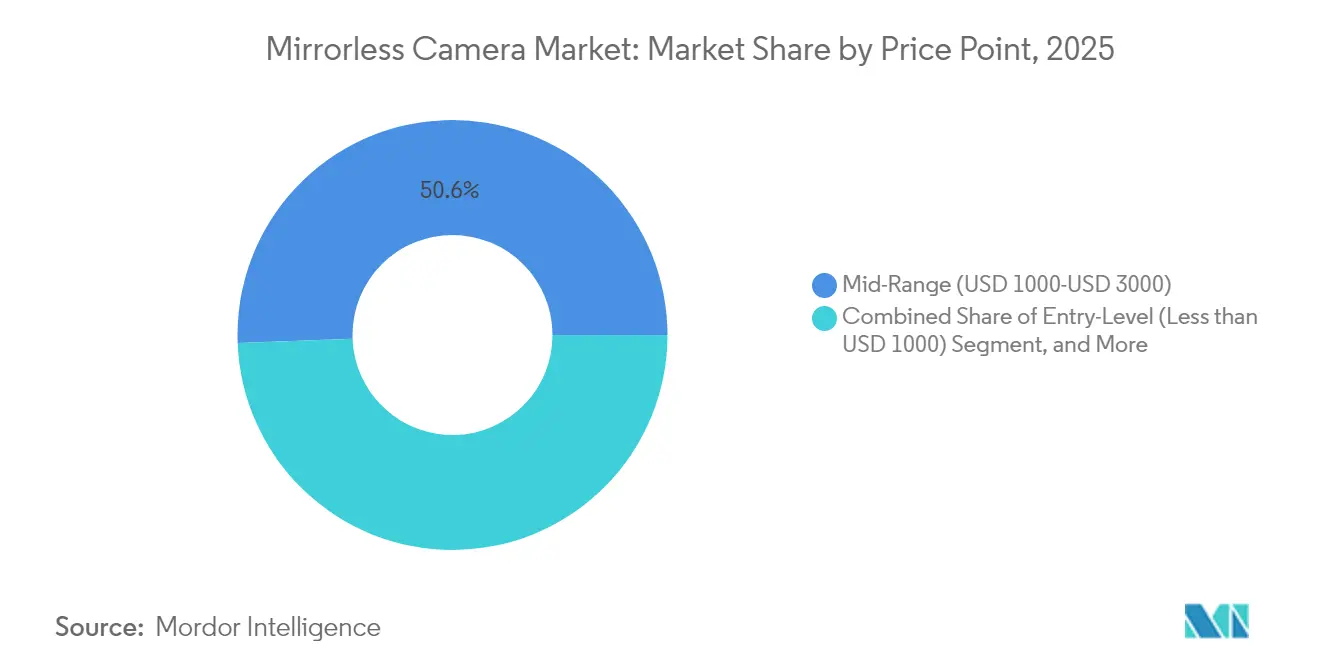

- Nach Preispunkt erfassten Mittelklasse-Gehäuse im Jahr 2025 einen Anteil von 50,60 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Systemkameras, während Systeme mit einem Preis ĂĽber 3.000 USD jährlich um 8,76 % CAGR bis 2031 wachsen.

- Nach Vertriebskanal behielt der stationäre Einzelhandel im Jahr 2025 einen Umsatzanteil von 68,10 %; der Online-Verkauf verzeichnet bis 2031 einen CAGR von 9,12 %.

- Nach Geografie führte Asien im Jahr 2025 mit einem Anteil von 35,80 %, und der Nahe Osten verzeichnet bis 2031 den stärksten CAGR von 9,54 %.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Systemkameramarkt

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boomende Nachfrage nach 4K/6K-Hybridaufnahme-Modellen unter Content-Erstellern | +1.80% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Stark steigende Einführung von Vollformat-Gehäusen durch Hochzeits- und Eventfotografen | +1.20% | Europa, Übertragung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wechsel des Unternehmens- und Bildungssektors zu Systemkameras für Live-Streaming-Setups | +0.90% | Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Staatliche Filmförderungsprogramme zur Förderung von High-End-Käufen | +0.70% | Naher Osten | Langfristig (≥ 4 Jahre) |

| Schnelle Erweiterung der Objektiv-Roadmap durch japanische OEMs | +1.40% | Global | Kurzfristig (≤ 2 Jahre) |

| Übergang von Rundfunkveranstaltern von ENG-Camcordern zu Systemkameras | +0.60% | APAC-Kern | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Boomende Nachfrage nach 4K/6K-Hybridaufnahme-Modellen unter Content-Erstellern

Die Creator-Wirtschaft setzt nun 4K- und 6K-Aufnahmen als Standard voraus, was Marken dazu veranlasst, Gehäuse zu entwickeln, die nahtlos zwischen Fotos und Video wechseln. Canons EOS R1, angekündigt im Mai 2024, bietet übersampelte 8K-Aufnahme, 4K mit hoher Bildrate und verfeinerte Motivverfolgungs-Autofokus, um diese Erwartungen zu erfüllen. Solche Spezifikationen erklären, warum Modelle über 6K/8K einen CAGR von 10,4 % aufweisen. Nikons Übernahme von RED Digital Cinema fügt kinematografische Codecs und Sensorexpertise hinzu und erweitert die Z-Mount-Attraktivität für professionelle Videoersteller. [1]Nikon Corporation, "Nikon übernimmt den US-amerikanischen Kinokamerahersteller RED.com, LLC," nikon.com Da Content-Plattformen UHD-Lieferung priorisieren, sichern Käufer ihre Ausrüstung zukunftssicher ab und beschleunigen die Erneuerungszyklen in Nordamerika und Europa.

Stark steigende Einführung von Vollformat-Gehäusen durch Hochzeits- und Eventfotografen

Europäische Hochzeitsfotografen wechseln von DSLRs zu Vollformat-Systemkamera-Einheiten, die lautlose Verschlüsse, hervorragende Schwachlichtleistung und Dual-Karten-Redundanz bieten. Das USB-C-Mandat der EU löste eine beschleunigte DSLR-Ausmusterung aus und trieb die Nachfrage nach neuen Systemkameralinien an. [2]DSLR Bodies, "Merken Sie sich dieses Datum: 28. Dezember 2024," dslrbodies.com Profis tolerieren Premium-Preise, weil leichtere Gehäuse die Ermüdung bei 10-stündigen Veranstaltungen reduzieren und Kunden eine sofortige RAW-zu-Social-Media-Bearbeitung erwarten. Diese Dynamik steigert den Umsatz im High-End-Segment und setzt sichtbare Ausrüstungsstandards, die Prosumer dann nachahmen.

Wechsel des Unternehmens- und Bildungssektors zu Systemkameras fĂĽr Live-Streaming-Setups

Nordamerikanische Unternehmen und Universitäten haben Systemkameras für Boardroom-Übertragungen, Investorengespräche und hybride Klassenzimmer standardisiert. Gehäuse, die USB-C-Videoausgang, unbegrenzte Aufnahme und native Streaming-Voreinstellungen bieten, ermöglichen rundfunkqualitative Ausgaben ohne dedizierte Teams. Beschaffungsleiter schätzen die Gesamtbetriebskosteneinsparungen gegenüber sperrigen Studioaufbauten und treiben Großbestellungen an, die die Mittelklasse-Gehäusevolumina stützen. Hersteller verkaufen nun Bildungsbündel mit Capture-Cards und Softwarelizenzen, um die Markenbindung auf Hochschulen zu festigen.

Staatliche Filmförderungsprogramme zur Förderung von High-End-Käufen

Saudi-Arabiens Vision 2030 und die Medien-Freizonen der Vereinigten Arabischen Emirate erstatten bis zu 35 % der lokalen Produktionsausgaben, jedoch nur, wenn die Teams die Ausrüstung im Land beschaffen. Produktionsunternehmen sichern daher erstklassige Systemkamera-Kinoausrüstungen, um Prüfungsregeln zu erfüllen und internationale Koproduzenten anzuziehen. Der politische Trichter steigert die regionalen High-End-Verkäufe und erklärt den CAGR von 9,7 % im Nahen Osten sowie das globale Segmentwachstum von 8,9 %.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| RechnergestĂĽtzte Smartphone-Spitzenfotografie, die den Absatz im Einstiegssegment kannibalisiert | -1.30% | ´ˇ±Ę´ˇ°ä-łŐ±đ°ů˛ú°ů˛ąłÜł¦łó±đ°ůłľĂ¤°ů°ěłŮ±đ | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei CMOS- und IBIS-Komponenten, die die durchschnittlichen Verkaufspreise beeinflusst | -0.80% | Globale Fertigung | Mittelfristig (2–4 Jahre) |

| Steile Lernkurve, die die Einführung durch Erstnutzer und Hobbyisten einschränkt | -0.50% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Importzollerhöhungen auf Optiken in ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | -0.30% | ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

RechnergestĂĽtzte Smartphone-Spitzenfotografie, die den Absatz im Einstiegssegment kannibalisiert

Premium-Smartphones stapeln jetzt Dutzende von Belichtungen in Millisekunden und rivalisieren mit APS-C-Sensorausgabe für den gelegentlichen Gebrauch. Die CIPA-Statistiken vom Januar 2025 zeigen, dass die Auslieferungen von Kompaktkameras um 11 % wieder ansteigen, während Systemkameras im Einstiegssegment nur um 5 % vorankommen – eine Lücke, die auf den Smartphone-Komfort zurückgeführt wird. In APAC-Märkten mit hoher Durchdringung überspringen Käufer Kameras unter 1.000 USD und zwingen Marken dazu, Nutzer in teurere Mittelklasselinien zu lenken, wo Hardwarevorteile offensichtlich bleiben.

Lieferkettenvolatilität bei CMOS- und IBIS-Komponenten, die die durchschnittlichen Verkaufspreise beeinflusst

Konzentrierte Sensorfabriken und geopolitisch exponierte Lieferwege treiben die durchschnittlichen Verkaufspreise in die Höhe. Branchendaten zeigen, dass sich die durchschnittlichen Kameraverkaufspreise in fünf Jahren verdoppelt haben, da Unternehmen Premium-Gehäuse priorisieren, um Margen zu erhalten. Sonys öffentliches Eingeständnis von Produktionshürden unterstreicht das marktweite Risiko. Knappheit veranlasst Unternehmen dazu, knappe Teile für SKUs über 3.000 USD zu reservieren, wodurch die Auswahl für preisorientierte Verbraucher schrumpft und das allgemeine Sendungswachstum gedämpft wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Objektivtyp: Wechselobjektivsysteme treiben Innovationen voran

Wechselobjektiv-Gehäuse erzielten im Jahr 2025 86,80 % des Umsatzes im Systemkameramarkt. Sie dominieren, weil Profis optische Flexibilität für Sport-, Porträt- und Kinoaufträge verlangen. Kameras mit integriertem Objektiv, die heute noch eine Nische darstellen, erreichen einen CAGR von 9,08 % auf der Grundlage kompakter Premium-Konzepte wie Fujifilms GFX100RF, einem 102-MP-Großformatgehäuse mit einem integrierten 35-mm-F4-Objektiv, das im März 2025 angekündigt wurde. Canons Versprechen, 2024 15 RF-Objektive hinzuzufügen, verdeutlicht, wie eine lebendige Objektiv-Roadmap die Wechselkosten erhöht und die Erneuerungszyklen verkürzt.

Wechselobjektivsysteme ziehen auch Drittanbieter wie Sigma an, die RF- und Z-Mount-Festbrennweiten herausbringen, die kreative Optionen erweitern und Besitzer dazu veranlassen, Gehäuse aufzurüsten, um schnellere AF- und Stabilisierungsalgorithmen zu nutzen. Dennoch könnten Designfortschritte bei Kameras mit integriertem Objektiv Reisende und Vlogger anlocken, die Einfachheit schätzen, und auf eine künftige Konvergenz hindeuten, bei der Einzel-Optik-Gehäuse als hochwertige Alltagsbegleiter neben professionellen Wechselobjektivsystemen fungieren.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfĂĽgbar

Nach Endnutzer: Prosumer ĂĽberbrĂĽcken die professionelle LĂĽcke

Prosumer kontrollierten 47,10 % des Umsatzes im Jahr 2025 und spiegeln Enthusiasten wider, die Tausende ausgeben, aber vollständige kommerzielle Arbeitsabläufe meiden. Sie suchen Kameras, die Flaggschiff-Autofokus, Dual-Kartensteckplätze und 10-Bit-internes Video zu erschwinglichen Preisen bĂĽndeln, und verankern damit die Mittelklasse, wo die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Systemkameras ihren tiefsten Käuferpool zeigt. Professionelle Nutzer wachsen mit einem CAGR von 6,22 %, da Filmemacher, Hochzeitsfotografen und Rundfunkteams ENG-Camcorder zugunsten kompakter Systeme, die RAW-Video ermöglichen, aufgeben.

Nikons Produktumfragen heben Content-Ersteller unter 35 Jahren als den wichtigsten Einführungsvektor hervor; sie priorisieren Ästhetik, Gewicht und direkte Streaming-Workflows. Inzwischen driften Gelegenheitshobbyisten zu Smartphones, was das untere Ende zusammendrückt. Marken vermarkten daher Zubehör – Hochformatgriffe, kontextbewusste Menüs, KI-Motivverfolgung –, um Prosumer davon zu überzeugen, dass der Aufstieg auf Gehäuse für 2.000 USD professionelle Zuverlässigkeit ohne Studio-Overhead sichert.

Nach Videoauflösung: Ultra-High-Definition treibt Premium-Wachstum voran

Modelle bis 4K behielten im Jahr 2025 einen Anteil von 61,20 % am Systemkameramarkt. Sie erfüllen die meisten Plattformanforderungen und kontrollieren gleichzeitig die Dateigrößen. Das 4K-bis-6K-Segment bildet eine Übergangszone, in der Hersteller F&E konzentrieren und übersampelte Sensoren einsetzen, die Moiré gering halten und den Dynamikbereich hoch halten. Modelle über 6K/8K weisen den CAGR von 10,18 % auf, angetrieben von Kino- und Streaming-Studios, die zukunftssichere Aufnahmen fordern.

Canons EOS R1 wird 8K mit 60 fps und KI-Motiverkennung liefern, die für Sport und Nachrichten optimiert ist, und dabei die Auflösungsleiter hochklettern, ohne die Rolling-Shutter-Leistung zu beeinträchtigen. Fujifilms kommendes GFX ETERNA zielt ebenfalls auf Großformat-Video für Hochbudget-Produktionen ab. Diese Markteinführungen verstärken eine Bifurkation, bei der Smartphones gelegentliche Fotos und mittlere Hybrid-Gehäuse abdecken, während UHD-Systemkamera-Rigs professionelle Kreation dominieren.

Nach Preispunkt: Mittelklasse-Dominanz steht unter Premium-Druck

Mittelklasse-Ausrüstung im Preisbereich von 1.000 USD bis 3.000 USD erfasste im Jahr 2025 50,60 % des Umsatzes im Systemkameramarkt. Dieses Band konzentriert den intensivsten Funktionswettbewerb: interne 10-Bit-4:2:2-Codecs, 6K-Oversampling und 7-Stufen-IBIS. Das Angebot stellt Sony, Canon und Nikon in einen Rhythmus jährlicher Aktualisierungen, um Anteile zu halten. High-End-Einheiten über 3.000 USD wachsen jedoch jährlich um 8,76 %, gestützt durch Profis und wohlhabende Enthusiasten, die auf gestapelte Sensoren und Flaggschiff-AF aufrüsten.

Zollerhöhungen von 24–46 % auf importierte Gehäuse, die in die Vereinigten Staaten eingeführt werden, und selektive südamerikanische Abgaben verschärfen die Aufschläge weiter und treiben Produktionsverlagerungen nach ASEAN voran, um Kosten zu reduzieren. Steigende durchschnittliche Verkaufspreise verdoppeln sich in fünf Jahren, da knappe CMOS-Bestände margenstarke SKUs begünstigen und den Premiumisierungspfad verstärken, bei dem weniger Käufe einen höheren Umsatz pro Einheit erzielen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfĂĽgbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Einzelhandelsgeschäfte behielten im Jahr 2025 einen Umsatzanteil von 68,10 %, da Käufer nach wie vor praktische Tests bevorzugen, bevor sie vierstellige Summen ausgeben. Ladenspersonal berät bei der Objektivkompatibilität und bietet Miet-Testfahrten an, was einen beratenden Mehrwert schafft. Dennoch verzeichnen Online-Portale bis 2031 einen CAGR von 9,12 %, da hochauflösende 3-D-Konfiguratoren und Live-Chats den Bedarf an physischer Inspektion reduzieren. Jüngere Ersteller recherchieren auf Social-Video-Plattformen und tätigen dann Transaktionen bei Flash-Sales, was die E-Commerce-Konversion steigert.

Marken verfolgen Omnichannel-Ansätze: Flagship-Stores veranstalten Workshops, während Websites eine Same-Day-Abholung bei Partnerhändlern anbieten. Chinas 213%iger Anstieg bei Kompaktkamera-Lieferungen im Januar 2025 signalisiert die Stärke des Livestream-Shoppings im Kameraeinzelhandel. Da KI-gestützte Suchen die Modellauswahl eingrenzen, wird die Kanallücke enger werden, aber taktiles Testen stellt sicher, dass stationäre Geschäfte für Premium-Gehäuse weiterhin einflussreich bleiben.

Geografische Analyse

Asien machte im Jahr 2025 35,80 % des globalen Umsatzes aus, gestützt durch japanische Fertigung und eine wiedererstarkte chinesische Verbraucherbasis. Der Tourismusaufschwung in der Region steigerte die Liefervolumina, wobei Kameraeinheiten als Souvenirs für internationale Reisende in Duty-Free-Zonen transportiert wurden. Regionale Auszeichnungsprogramme wie Japans BCN Awards unterstreichen den intensiven inländischen Wettbewerb, bei dem Sony und Nikon im Jahr 2025 schrittweise Marktanteile gewannen.

Europa hält etwa ein Viertel der weltweiten Lieferungen und erlebt eine regulatorische Wende nach dem USB-C-Mandat vom Dezember 2024, das die Ladegeräte älterer DSLRs obsolet machte. Professionelle Hochzeitsfotografen beschleunigten Systemkamera-Upgrades, um von lautlosen Verschlüssen und Social-Media-freundlichen Arbeitsabläufen zu profitieren, und festigten die Vollformat-Dominanz. Nachhaltigkeitskennzahlen beeinflussen auch europäische Käufer, die den geringeren Energieverbrauch von Systemkameragehäusen gegenüber DSLR-Äquivalenten schätzen.

Der Nahe Osten liefert bis 2031 den schnellsten CAGR von 9,54 %. Staatliche Rückerstattungen, die Ausrüstungskäufe für qualifizierende Produktionen erstatten, motivieren lokale Verleihbetriebe und Studios, die neuesten High-End-Systeme zu bevorraten. Diese Maßnahmen entsprechen den breiteren Diversifizierungszielen in Saudi-Arabien und den Vereinigten Arabischen Emiraten und bauen kreative Cluster auf, die Netflix, Amazon und lokale Rundfunkveranstalter anziehen.

Nordamerika sieht sich mit Preisgegenwind durch Zollerhöhungen konfrontiert, was Marken zwingt, Lieferwege neu zu bewerten und möglicherweise regionale Montage zu ĂĽbernehmen, um Margen zu schĂĽtzen. Nachfrage nach Bildungs- und unternehmensseitigem Live-Streaming gleicht die Verbraucherschwäche teilweise aus. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą hinkt aufgrund hoher Optikzölle und Währungsvolatilität hinterher, die die EinfĂĽhrung trotz tiefer Social-Media-Creator-Communities hemmen, die nach professioneller AusrĂĽstung streben.

Wettbewerbslandschaft

Canon führt den Systemkameramarkt mit einem Anteil von 46,5 % in den Wechselobjektivsegmenten an und nutzt eine EOS-R-Produktlinie, die von Einsteigergehäusen bis zum bevorstehenden R1-Flaggschiff reicht. Sonys Anspruch auf Systemkamera-Führerschaft stützt sich auf volumenstarke APS-C-Linien und die Dominanz in der globalen Bildsensorversorgung, eine vertikale Integration, die bis 2025 einen Sensormarktanteil von 60 % anstrebt. Nikon schließt die Lücke durch die Übernahme von RED Digital Cinema und erwirbt sofort RAW-Codec-IP und fördert Übergangslinsen, die Fotografie-Enthusiasten in das professionelle Video-Segment einladen.

Marktteilnehmer konvergieren auf KI-Autofokus, menschliche Posenerkennung und cloud-verbundene Firmware. Drittanbieter von Objektiven wie Sigma und Tamron steigern die Attraktivität des Ökosystems, während Smartphone-Anbieter die Nachfrage im untersten Preissegment durch Fortschritte in der rechnergestützten Bildgebung erodieren. Die Widerstandsfähigkeit der Lieferkette wird zu einem Wettbewerbsvorteil und treibt Marken mit diversifizierten Fabs dazu an, Sensorzuteilungen zu sichern und Mittelklasse-Markteinführungen termingerecht zu halten. Patentportfolios in gestapelten Sensoren und phasendetektions-AF definieren den Schutzwall, der Platzhirsche von Neueinsteigern trennt.

BranchenfĂĽhrer im Systemkameramarkt

Canon Inc.

Sony Group Corp.

Nikon Corp.

FUJIFILM Holdings Corp.

Panasonic Holdings Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Fujifilm brachte die FUJIFILM GFX100RF auf den Markt, ein 102-MP-Großformatgehäuse mit einem integrierten 35-mm-F4-Objektiv und einem Gewicht von 735 g.

- Februar 2025: Canon bestätigte sein 22. aufeinanderfolgendes Jahr als Nr. 1 im globalen Wechselobjektivverkauf, gestützt durch 15 neue RF-Objektive.

- Januar 2025: Die BCN Awards ehrten Sony und Nikon fĂĽr bemerkenswerte Marktanteilsgewinne in Japan.

- November 2024: Fujifilm kündigte die Entwicklung seiner ersten Filmkamera, der GFX ETERNA, für eine Veröffentlichung im Jahr 2025 an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für spiegellose Kameras als werksseitig hergestellte Digitalkameras mit Wechselobjektiv oder festem Objektiv, bei denen der optische Sucher durch ein elektronisches Display ersetzt und das Bild auf einem Festkörpersensor aufgenommen wird. Dabei werden sowohl Geräte, die als Kamera-Objektiv-Kits verkauft werden, als auch solche, die nur als Gehäuse verkauft werden, berücksichtigt.

Ausschluss vom Geltungsbereich: Stand-Alone-Objektive, Action-Cams und Smartphone-Aufsteckmodule fallen nicht in diesen Anwendungsbereich.

Ăśberblick ĂĽber die Segmentierung

- Nach Objektivtyp

- Integriertes/Festobjektiv

- Wechselobjektiv

- Nach Endnutzer

- Professionell (Kommerzielle Studios, Medienhäuser)

- Prosumer/Enthusiast

- Amateur/Hobbyist

- Nach Videoauflösung

- Bis zu 4K

- 4K – 6K

- Ăśber 6K/8K

- Nach Preispunkt

- Einsteiger (unter 1.000 USD)

- Mittelklasse (1.000 USD – 3.000 USD)

- High-End (ĂĽber 3.000 USD)

- Nach Vertriebskanal

- Stationärer Einzelhandel (Marken- und Fachgeschäfte)

- Online-Einzelhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordics

- Rest von Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Rest von ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ´Ç˛őłŮ˛ą˛őľ±±đ˛Ô

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrats

- °ŐĂĽ°ů°ě±đľ±

- Rest des Nahen Ostens

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten regionale Fotoausrüstungshändler, Einzelhandelseinkäufer, Gildenleiter von Profifotografen und Verleihfirmenleiter in Asien, Nordamerika und Europa. Diese Gespräche bestätigten die Durchverkaufsquoten, bewerteten Graumarktverluste und verfeinerten die Gewichtung der Online- und Offline-Kanäle, die mit sekundären Daten allein nicht erfasst werden konnte.

Desk Research

Wir haben historische Liefermengen und durchschnittliche Verkaufspreise mit Hilfe von öffentlichen Veröffentlichungen der CIPA, der Consumer Technology Association, und länderspezifischen Dashboards wie dem U.S. ITC DataWeb ermittelt. Newsletter von Fachverbänden und Fachzeitschriften für Optik halfen dabei, die Fortschritte im Bereich der Sensoren zu verfolgen, während die 10-Ks und die Investorendecks der Unternehmen Aufschluss über den Kanalmix und regionale Nachfrageverschiebungen gaben. Abonnementdatensätze in D&B Hoovers und Volza unterstützten die Umsatznormalisierung über Währungs- und Garantiebedingungen hinweg. Diese Liste dient der Veranschaulichung; viele andere seriöse Quellen untermauerten die Beweisgrundlage.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Die Top-Down-Modellierung begann mit den CIPA-Sendungsvolumina, die in den Fabrikwert umgerechnet und dann nach Sensorklasse, Preisklasse und Region aufgeteilt wurden. Die Ergebnisse werden durch stichprobenartige Bottom-up-Roll-ups der Umsätze führender Anbieter und selektive Vertriebskanal-Audits gegengeprüft, um Verzerrungen zu vermeiden. Variablen wie die Vollformat-Durchdringung, die Entwicklung des ASP nach Sensorgröße, die Objektivanbauraten, die Austauschzyklen bei den Urhebern von Inhalten, das Wachstum des verfügbaren Einkommens und der Smartphone-Substitutionsindex fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 prognostiziert. Wo Datenlücken auftraten, zum Beispiel beim E-Commerce-Verkauf im Nahen Osten, wurden die Ergebnisse der Umfrage als Grundlage für proportionale Anpassungen herangezogen.

Zyklus der Datenvalidierung und -aktualisierung

Jede Ausgabe durchläuft eine zweistufige Analystenprüfung, Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus, und die Währungsumrechnungen werden mit den Durchschnittswerten des IWF verglichen. Die Berichte werden jährlich aktualisiert und bei wichtigen Ereignissen in der Mitte des Zyklus auf den neuesten Stand gebracht. Vor der Auslieferung führt ein Analyst einen letzten Durchlauf durch, damit die Kunden die aktuellste Ansicht erhalten.

Warum Mordors spiegellose Kamera Baseline Zuverlässigkeit verlangt

Die veröffentlichten Schätzungen weichen oft voneinander ab, und das liegt daran, dass die Entscheidungen auf Unternehmensebene in Bezug auf Produktumfang, Kanalabdeckung und Aktualisierungsrhythmus selten übereinstimmen.

Zu den wichtigsten Unterschieden gehört, ob Kits und generalüberholte Geräte zusammengeführt werden, ob Schätzungen den Einzelhandels- oder den Fabrikwert verwenden und wie Smartphone-Kannibalisierung behandelt wird. Das Modell von Mordor stützt sich auf Beweise für ausgelieferte Einheiten, wendet jedes Quartal neue ASP-Prüfungen an und profitiert von einer kontinuierlichen primären Validierung, während andere Herausgeber sich auf breitere Digitalkamera-Pools oder veraltete Kostenkurven stützen können.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 5,02 B (2025) | şÚÁĎŐýÄÜÁż | - |

| USD 6,80 B (2024) | Globale Unternehmensberatung A | Kombiniert spiegellose mit hybriden DSLR-Gehäusen und wendet Einzelhandelsaufschläge an |

| USD 4,40 B (2023) | Industrieverband B | Verwendet Händlereinnahmen, begrenzte Erfassung des Online-Kanals, älteres Basisjahr |

Diese Gegensätze zeigen, warum şÚÁĎŐýÄÜÁż auf der Grundlage ĂĽberprĂĽfbarer Sendungen und zeitnaher ASP-Nachweise ein ausgewogenes, transparentes Bild liefert, dem die Entscheidungsträger vertrauen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Systemkameramarkts?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Systemkameras beläuft sich im Jahr 2026 auf 5,32 Milliarden USD und soll bis 2031 7,12 Milliarden USD erreichen, was einem CAGR von 6,00 % entspricht.

Welche Region fĂĽhrt beim Absatz von Systemkameras?

Asien hält 35,80 % des globalen Umsatzes dank seiner Fertigungsbasis und der starken Verbrauchernachfrage.

Warum bevorzugen Profis Systemkameras gegenĂĽber DSLRs?

Lautlose Verschlüsse, leichtere Gehäuse, bessere Schwachlichtleistung und regulatorische Veränderungen wie die USB-C-Richtlinie der EU treiben Profis hin zu Systemkamerasystemen.

Wie wirken sich Smartphones auf den Kameraabsatz aus?

Fortschrittliche rechnergestützte Fotografie in Flaggschiff-Smartphones kannibalisiert die Nachfrage nach Einstiegskameras und zwingt traditionelle Marken dazu, sich auf höherwertige Segmente zu konzentrieren.

Welches Segment verzeichnet das schnellste Wachstum?

Kameras, die in der Lage sind, Videos über 6K/8K aufzunehmen, weisen den höchsten CAGR von 10,18 % auf, da Content-Ersteller zukunftssichere Auflösung und kinematografische Funktionen suchen.

Welche Auswirkungen hatte Nikons Ăśbernahme von RED Digital Cinema auf den Markt?

Die Transaktion stärkt Nikons Video-Kompetenzen, intensiviert den Wettbewerb in professionellen Segmenten und signalisiert die wachsende Bedeutung kinematografischer Fähigkeiten in Systemkamera-Plattformen.

Seite zuletzt aktualisiert am: