≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± und Marktanteil f√ºr die Kontrolle von im Krankenhaus erworbenen Infektionen

≤—≤π∞˘∞Ï≥Ÿ√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

| Studienzeitraum | 2020 - 2031 |

|---|---|

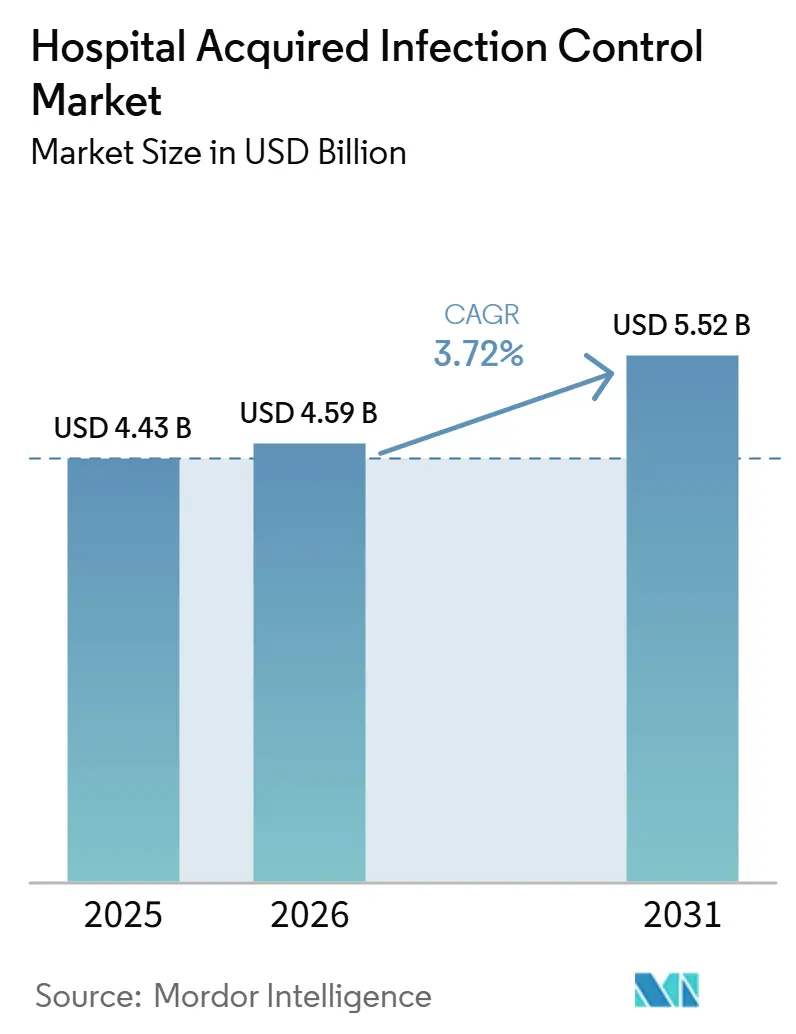

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2026) | 4.59 Milliarden US-Dollar |

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± (2031) | 5.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.72% CAGR |

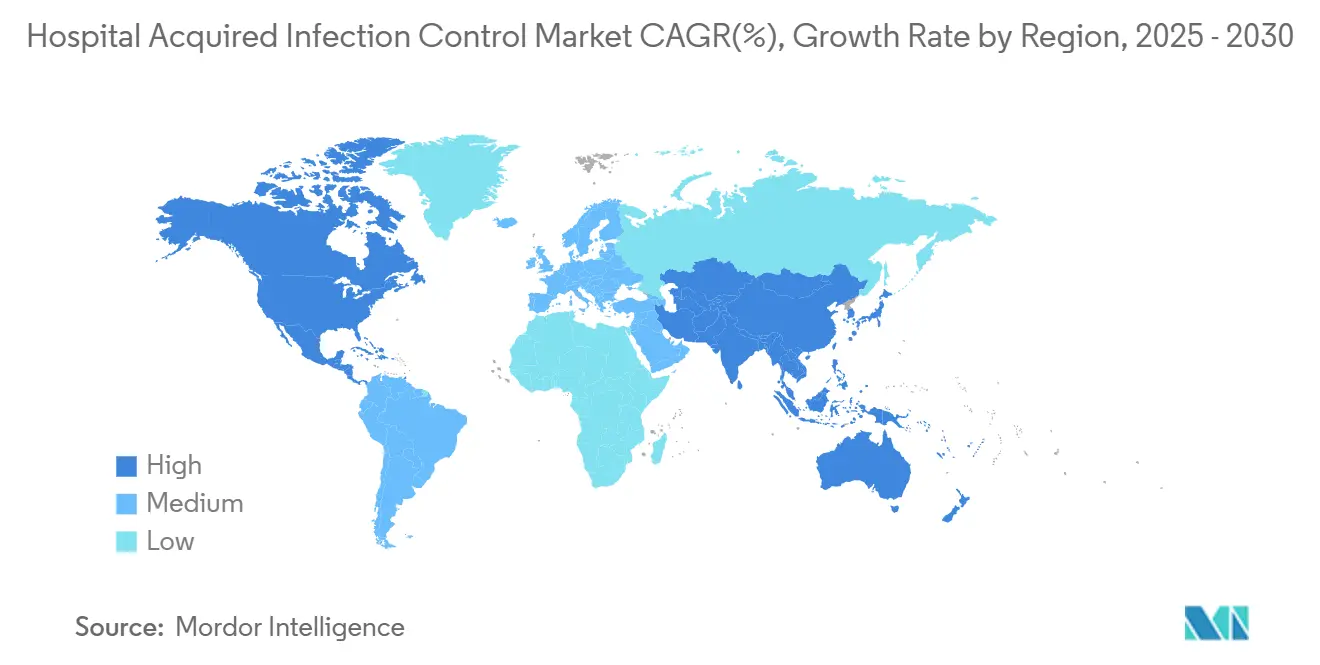

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

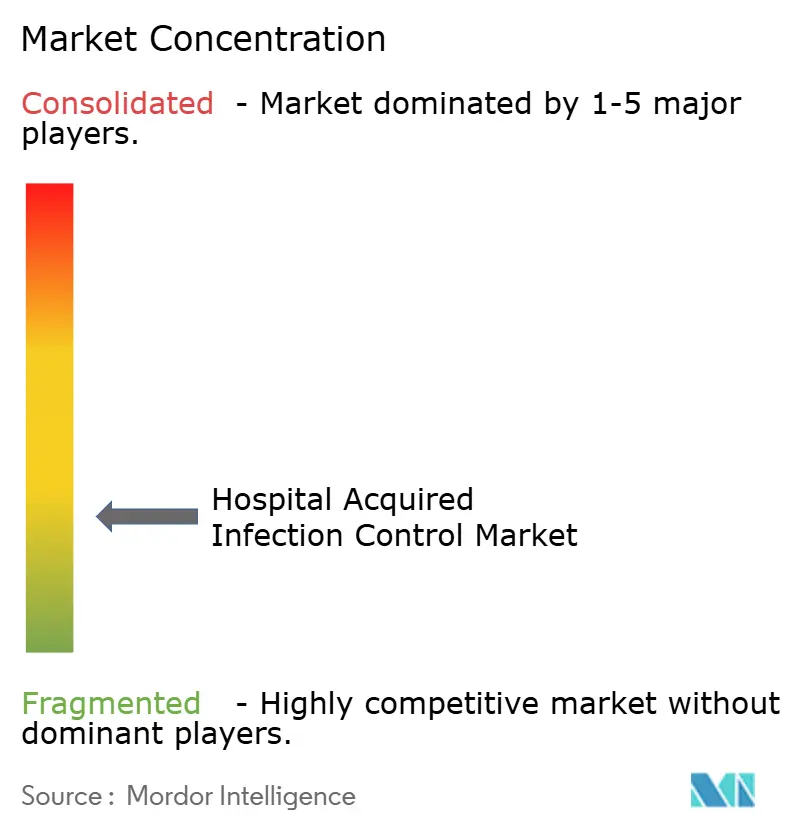

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ¬© ∫⁄¡œ’˝ƒÐ¡ø. Wiederverwendung erfordert Namensnennung gem√§√ü CC BY 4.0. | |

Marktanalyse f√ºr die Kontrolle von im Krankenhaus erworbenen Infektionen von ∫⁄¡œ’˝ƒÐ¡ø

Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± f√ºr die Kontrolle von im Krankenhaus erworbenen Infektionen wird voraussichtlich 4,43 Milliarden USD im Jahr 2025, 4,59 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 5,52 Milliarden USD erreichen, mit einer CAGR von 3,72 % von 2026 bis 2031.

Die Nachfrage wird durch verbindliche Meldepflichten für Infektionen, steigende Operationsvolumina und wachsende finanzielle Strafen im Zusammenhang mit hohen Infektionsraten angetrieben. Krankenhäuser weiten Präventionsprogramme auf den gesamten Patientenpfad aus, was den Kauf von Einwegmaterialien und ausgelagerten Serviceverträgen steigert. UV-C-Roboter, Wasserstoffperoxid-Sterilisatoren und datenreiche Händehygiene-Tracker entwickeln sich von Pilotprojekten zu Routinebeschaffungen, begünstigt durch Nachweise zweistelliger Rückgänge bei der Infektionshäufigkeit. Anbieter reagieren auch auf Haftungsrisiken in Märkten wie Australien, indem sie rückverfolgbare, prüfungsgerechte Prozesse bereitstellen, die Einrichtungen helfen, die Einhaltung von Vorschriften nachzuweisen.

Wichtigste Erkenntnisse des Berichts

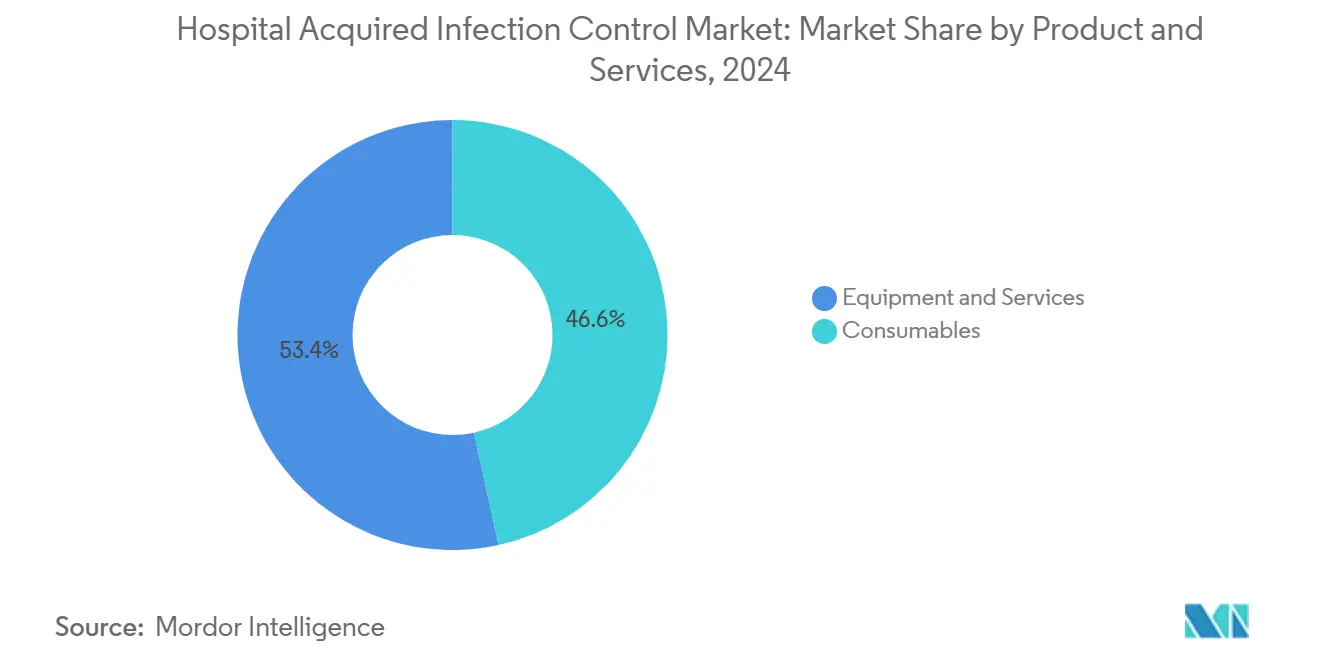

- Nach Typ führten Verbrauchsmaterialien mit einem Marktanteil von 45,98 % im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 5,05 % wachsen werden.

- Nach Endnutzer entfielen 62,12 % des Marktes für die Kontrolle von im Krankenhaus erworbenen Infektionen im Jahr 2025 auf Krankenhäuser und Intensivstationen; ambulante Operationszentren verzeichnen bis 2031 eine CAGR von 5,78 %.

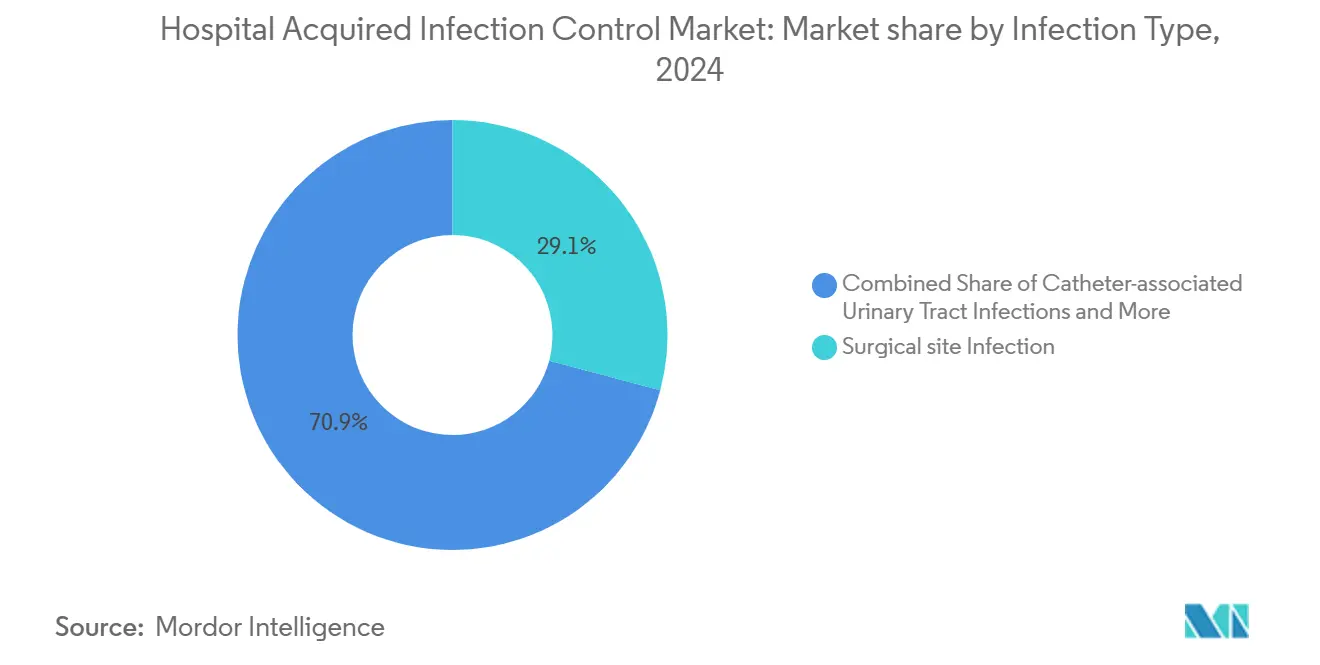

- Nach Infektionstyp entfielen chirurgische Wundinfektionen auf 28,74 % des Marktes für die Kontrolle von im Krankenhaus erworbenen Infektionen im Jahr 2025, während die Prävention von CLABSI zwischen 2026 und 2031 mit einer CAGR von 6,62 % wachsen soll.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 39,08 % am Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen; der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 6,43 % bis 2031.

Hinweis: Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü±n- und Prognosezahlen in diesem Bericht werden mithilfe des propriet√§ren Sch√§tzrahmens von ∫⁄¡œ’˝ƒÐ¡ø erstellt und mit den neuesten verf√ºgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen*

| Treiber | ~% Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Steigende Operationsvolumina und Intensivstationsaufnahmen | +1.2% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (~ 3–4 Jahre) |

| Verbindliche Meldepflicht für im Krankenhaus erworbene Infektionen in den USA und ausgewählten EU-Ländern | +0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Zunahme der Häufigkeit verschiedener Arten von im Krankenhaus erworbenen Infektionen | +1.0% | Global | Mittelfristig (~ 3–4 Jahre) |

| Innovative Technologien in Geräten zur Infektionskontrolle | +1.5% | Nordamerika, Europa, entwickelter asiatisch-pazifischer Raum | Langfristig (≥ 5 Jahre) |

| Schnelle Expansion ambulanter Operationszentren in Nordamerika | +0.6% | Nordamerika | Mittelfristig (~ 3–4 Jahre) |

| Wachsende Akzeptanz von ±∑æ±±ªÂ±∞˘≥Ÿ±≥æ±Ë±∞˘≤π≥Ÿ≥Ð∞˘-±·‚ÇÇO‚ÇÇ-≥ß≥Ÿ±∞˘æ±±Ùæ±≤ı≤π≥Ÿ¥«∞˘±≤‘ in Europa | +0.4% | Europa | Kurzfristig (‚⧠2 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Steigende Operationsvolumina und Intensivstationsaufnahmen treiben den Präventionsbedarf an

Die chirurgischen Fallzahlen steigen mit alternden Bevölkerungen und verbessertem Zugang zu elektiven Eingriffen. Etwa 1 von 31 stationären Patienten erwirbt täglich mindestens eine Infektion, was die Aufenthaltsdauer um 17 Tage verlängert und eine Wiederaufnahmerate von 42 % innerhalb von 30 Tagen verursacht. Die finanziellen Auswirkungen sind erheblich: Chirurgische Wundinfektionen allein verursachen jährlich Kosten von 3 bis 5 Milliarden USD. Diese Belastungen verstärken den kontinuierlichen Kauf von Desinfektionsmitteln, sterilen Abdeckungen und Barrieregeräten im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen.

Verbindliche Meldepflichten gestalten die Compliance-Landschaft neu

Die Vereinigten Staaten und mehrere EU-Staaten knüpfen Medicare-, Medicaid- oder nationale Erstattungsleistungen an nachgewiesene Leistungen im Bereich der Infektionskontrolle, was Krankenhäuser dazu zwingt, robuste Überwachungsprogramme zu finanzieren [1]Centers for Disease Control and Prevention, "Kernpraktiken der CDC zur Infektionsprävention und -kontrolle für eine sichere Gesundheitsversorgung in allen Einrichtungen," cdc.gov. Elektronische Dashboards, die Händehygieneereignisse kartieren oder Zentralleitungstage verfolgen, helfen Einrichtungen, Zahlungen zu sichern und Strafen zu vermeiden, was die Nachfrage nach datengestützten Lösungen im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen ankurbelt.

Zunahme der Häufigkeit verschiedener Arten von im Krankenhaus erworbenen Infektionen

Zentralleitungsinfektionen verzeichnen in den Vereinigten Staaten durchschnittlich 41.000 Fälle pro Jahr, während katheter-assoziierte Harnwegsinfektionen 500.000 Fälle erreichen. Präventivmaßnahmen wie antimikrobielle Katheter und desinfizierende Zugangskappen werden rasch eingeführt, was sich in einem Segmentwachstum widerspiegelt, das den Gesamtmarkt für die Kontrolle von im Krankenhaus erworbenen Infektionen übertrifft.

Innovative Technologien transformieren die Landschaft der Infektionskontrolle

UV-C-Desinfektionsroboter können 99,9 % der Krankheitserreger in 10 Minuten beseitigen, wobei Studien nach der Einführung einen Rückgang der Gesamtinfektionsraten um 30 % zeigen. KI-gestützte Analyseplattformen erkennen potenzielle Ausbrüche und leiten die Antibiotikaauswahl, was die Stewardship-Bemühungen stärkt. Diese Technologien reduzieren den Arbeitskräftebedarf und stärken Prüfpfade, was sie zu wichtigen Wachstumskatalysatoren macht.

Analyse der Auswirkungen von Hemmnissen auf den Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen*

| Hemmnis | ~% Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Mangelndes Bewusstsein für im Krankenhaus erworbene Infektionen | -0.7% | Schwellenmärkte, ländliche Gesundheitsversorgungseinrichtungen weltweit | Mittelfristig (~ 3–4 Jahre) |

| Strenge regulatorische Anforderungen | -0.9% | Global, mit höchster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Investitionskosten für UV/HPV-Desinfektionssysteme für Krankenhäuser der zweiten Kategorie | -1.1% | Schwellenmärkte, kleinere Krankenhäuser weltweit | Mittelfristig (~ 3–4 Jahre) |

| Qualifikationslücken bei der Aufbereitung von Endoskopen | -0.6% | Global, mit Schwerpunkt auf Regionen mit schneller Expansion des Gesundheitswesens | Langfristig (≥ 5 Jahre) |

| Quelle: ∫⁄¡œ’˝ƒÐ¡ø | |||

Mangelndes Bewusstsein für im Krankenhaus erworbene Infektionen

Viele Mitarbeiter an der Front erfüllen das Fünf-Momente-Händehygieneprotokoll der WHO noch immer nicht vollständig. Ecolabs elektronisches Überwachungssystem schafft eine virtuelle Patientenzone und liefert Echtzeiterinnerungen, was die Compliance steigert und messbare Ergebnisse liefert. Dennoch dämpft die ungleichmäßige Einführung weiterhin den Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen.

Strenge regulatorische Anforderungen schaffen Markthindernisse

Validierungsstudien, Sterilitätssicherungsprüfungen und klinische Nachweisdossiers verlängern die Produkteinführungszeiten. Die EU-Medizinprodukteverordnung verlangt eine erweiterte Marktüberwachung nach dem Inverkehrbringen, während die FDA-Leitlinien für Hochleistungsdesinfektionsmittel mehrzyklische mikrobiologische Tests erfordern. Kleinere Unternehmen kämpfen mit Kapital und Fachwissen, was den Zufluss neuer Marktteilnehmer begrenzt und das Wachstum im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Verbrauchsmaterialien führen, während Dienstleistungen an Dynamik gewinnen

Verbrauchsmaterialien machten im Jahr 2024 einen Marktanteil von 46,57 % im Markt f√ºr die Kontrolle von im Krankenhaus erworbenen Infektionen aus, unterst√ºtzt durch den t√§glichen Einsatz von Desinfektionsmitteln, sterilen Abdeckt√ºchern, Handschuhen und Verpackungsmaterialien. Das Segment liefert ein vorhersehbares Volumen dank verbindlicher Einwegrichtlinien und h√§ufiger Produktwechsel. Lieferanten f√ºgen farbkodierte Verpackungen und QR-f√§hige R√ºckverfolgbarkeit hinzu, um Krankenh√§usern bei der Dokumentation der Compliance zu helfen. Die ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± f√ºr die Kontrolle von im Krankenhaus erworbenen Infektionen im Bereich Verbrauchsmaterialien wird voraussichtlich ein stetiges mittleres einstelliges Wachstum im Einklang mit dem Wachstum chirurgischer Eingriffe verzeichnen.

Dienstleistungen werden voraussichtlich von 2025 bis 2030 eine CAGR von 5,25 % verzeichnen. Krankenhäuser lagern Infektionspräventionsprüfungen, Mitarbeiterschulungen und Sterilisatorwartung an Spezialisten aus, die Leistungen im Rahmen ergebnisbasierter Verträge garantieren. Digitale Dashboards, die Infektionskennzahlen in Echtzeit verfolgen, bilden die Grundlage dieser Angebote. Dieser beratende Ansatz differenziert Anbieter und erschließt wiederkehrende Einnahmequellen im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen.

Nach Endnutzer: Krankenhäuser und Intensivstationen behalten die Dominanz, während ambulante Operationszentren an Boden gewinnen

Krankenhäuser und Intensivstationen hielten im Jahr 2024 einen Marktanteil von 62,77 % im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen, was ihre hohe Patientendichte und den Mix invasiver Eingriffe widerspiegelt. Infektionskontrollteams in Tertiärzentren unterhalten ausgefeilte Überwachungsnetzwerke, die eine stetige Beschaffung von PSA, bioziden Mitteln und Tracking-Software antreiben. Der Druck, beatmungsgerät-assoziierte Pneumonien und Zentralleitungsinfektionen zu eliminieren, hält die Investitionsbudgets für neue Automatisierungssysteme aufrecht.

Ambulante Operationszentren wachsen bis 2030 mit einer CAGR von 6,05 %. Nachweise zeigen, dass die Infektionsraten in ambulanten Operationszentren etwa sechsmal niedriger sind als in ambulanten Krankenhausabteilungen. Ihr Ruf für Sauberkeit zieht Kostenträger und Patienten an und fördert Investitionen in Sterilisatoren am Verwendungsort und Niedertemperatur-Aufbereitungsgeräte, die in kompakte Räume passen. Da Kostenträger mehr elektive Eingriffe in den ambulanten Bereich verlagern, werden ambulante Operationszentren einen wachsenden Anteil am Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen ausmachen.

Nach Infektionstyp: Chirurgische Wundinfektionen treiben den Markt an, während die Prävention von CLABSI beschleunigt

Chirurgische Wundinfektionen machten im Jahr 2024 einen Anteil von 29,13 % an der ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± f√ºr die Kontrolle von im Krankenhaus erworbenen Infektionen aus. Ihre erhebliche klinische Belastung h√§lt antiseptische Pr√§parate, antimikrobielle Abdeckt√ºcher und Wundverschlusstechnologien in hoher Nachfrage. Einrichtungen f√ºgen auch prophylaktische antibiotikaimpr√§gniierte N√§hte und fortschrittliche Inzisionsschutzvorrichtungen zu Protokollen hinzu, was den Verbrauchsmaterialdurchsatz im Markt f√ºr die Kontrolle von im Krankenhaus erworbenen Infektionen st√§rkt.

Die Prävention von CLABSI wird voraussichtlich mit einer CAGR von 6,98 % wachsen. Desinfizierende Kappen, antimikrobielle Verschlusslösungen und Schulungsmodule für Zentralleitungs-Insertionsbündel dringen in Pflegeabläufe vor 2Quelle: Nationales Zentrum für biotechnologische Informationen, "Desinfizierende Kappen reduzieren CLABSI-Raten," ncbi.nlm.nih.gov. Anbieter, die Kathetermaterialien mit digitalen Erinnerungssystemen integrieren, sind gut positioniert, um dieses schnell wachsende Segment des Marktes für die Kontrolle von im Krankenhaus erworbenen Infektionen zu erschließen.

Geografische Analyse

Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen in Nordamerika

Nordamerika trug im Jahr 2024 mit 39,50 % zum Marktanteil für die Kontrolle von im Krankenhaus erworbenen Infektionen bei. Die Erstattungsregeln des CMS verlangen dokumentierte Infektionspräventionspläne (cms.gov), während die CDC-Leitlinien detaillierte klinische Handlungsrahmen bereitstellen. Krankenhäuser reagieren darauf, indem sie UV-C-Roboter und Echtzeit-Ortungssysteme finanzieren, die die Einhaltung von Protokollen überprüfen. Diese Ausgabenmuster unterstreichen die führende Rolle der Region im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen.

Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen in Europa

Europa folgt mit einer starken Akzeptanz in Deutschland, Frankreich und dem Vereinigten Königreich. Obwohl die EU-Medizinprodukteverordnung die Evidenzanforderungen verschärft hat, finanzieren nationale Gesundheitsdienste weiterhin großangelegte Sterilisatorenersetzungen und automatisierte Endoskop-Aufbereitungsgeräte. Informelle Unterschiede bei den Infektionskontrollstandards erschweren die Beschaffung, treiben jedoch auch die Beratungsnachfrage an, da Krankenhäuser versuchen, lokale und EU-weite Vorschriften in Einklang zu bringen. Anbieter, die sich in der Compliance mehrerer Länder zurechtfinden, sichern sich einen dauerhaften Vorteil im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen.

Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 6,77 %. Eine gepoolte Infektionsprävalenz von 9,0 % in südostasiatischen Einrichtungen zeigt einen erheblichen ungedeckten Bedarf. Die rasche Expansion privater Krankenhäuser in China und Indien sowie die alternde Bevölkerung beschleunigen die Bestellungen für Sterilisatoren, Isolationsverbrauchsmaterialien und Händehygienespender. Staatliche Fördermittel entstehen für ländliche Kliniken zur Einführung der Niedertemperatursterilisation, was die adressierbare Basis des Marktes für die Kontrolle von im Krankenhaus erworbenen Infektionen erweitert.

Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen in Lateinamerika und dem Nahen Osten & Afrika

Lateinamerika sowie der Nahe Osten & Afrika bleiben kleinere Beitragsleister, verzeichnen jedoch stetige Zuwächse, da Akkreditierungsstellen Benchmarks nach dem Vorbild der Joint Commission übernehmen. Regionale Distributoren kooperieren zunehmend mit globalen OEMs, um Verbrauchsmaterialsets lokal zusammenzustellen, was die Erschwinglichkeit und die Compliance-Berichterstattung verbessert.

Wettbewerbslandschaft

Der Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen umfasst eine Mischung aus diversifizierten Großkonzernen und fokussierten Innovatoren. 3M, STERIS, Getinge und Ecolab nutzen ihre Größe, Mehrsparten-Portfolios und direkte Servicenetzwerke, um langfristige Lieferverträge zu sichern. Getinges Übernahme von Healthmark Industries im Jahr 2025 stärkte sein Sterilaufbereitungs-Sortiment und vertiefte die Vertriebsreichweite in den Vereinigten Staaten. Ecolab konzentriert sich nach der Veräußerung seiner Einheit für chirurgische Lösungen auf digitale Händehygieneüberwachung und Instrumentenaufbereitungsanlagen.

Innovation bleibt ein wichtiges Differenzierungsmerkmal. Die integrierten Kapital-plus-Verbrauchsmaterial-Bündel von STERIS versprechen validierte Zyklusergebnisse und Ferndiagnosen sec.gov. Bactiguards antimikrobieller Endotrachealtubus reduzierte die Inzidenz beatmungsgerät-assoziierter Pneumonien in begutachteten Studien. UV-C-Roboterspezialisten setzen Leasingmodelle ein, die Kapitalhürden senken und es mittelgroßen Krankenhäusern ermöglichen, Automatisierung schnell einzuführen.

Der Preiswettbewerb ist moderat, da regulatorische Zulassungen und klinische Validierungen Eintrittsbarrieren errichten. Servicequalität, Betriebszeitgarantien und Benutzerschulungsprogramme überwiegen oft reine Produktkostenüberlegungen. Akteure, die evidenzbasierte Wirksamkeit mit Workflow-Analysen kombinieren, sind gut positioniert, um ihren Anteil am Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen zu vergrößern.

Marktführer im Bereich der Kontrolle von im Krankenhaus erworbenen Infektionen

3M Company

Steris PLC

Getinge AB

Ecolab Inc.

Advanced Sterilization Products (Fortive)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen

- Dentsply Sirono

- 3M

- STERIS

- Getinge

- Ecolab

- Advanced Sterilization Products

- STERIS

- Belimed

- Beckton Dickinson

- Olympus

- Matachana Group

- MMM Group

- Cardinal Health

- Halyard Health

- Ansell

- Metrex Research (Envista)

- HuFriedyGroup

- GAMA Healthcare

- Medline Industries

- Steelco

- Fedegari Autoclavi

- Tuttnauer

Analyse der Unternehmen im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen lesen

Jüngste Branchenentwicklungen im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen

- Januar 2025: Getinge schloss die Übernahme von Healthmark Industries ab und erweiterte damit sein Portfolio an Verbrauchsmaterialien für die Infektionskontrolle und stärkte sein US-Vertriebsnetz.

- Januar 2025: Die Amerikanische Krankenhausvereinigung veröffentlichte ihren Umweltscan 2025 und hob demografische und klimatische Trends hervor, die voraussichtlich die Strategien zur Infektionskontrolle beeinflussen werden.

- April 2024: Getinge stellte den Aquadis Index Wasch-Desinfektionsautomaten vor, um den Durchsatz und die Rückverfolgbarkeit in Zentralen Sterilisationsversorgungsabteilungen zu steigern.

- März 2024: Die CDC veröffentlichte überarbeitete klinische Leitlinien zur Prävention von Clostridioides difficile in Akutkrankenhäusern und befürwortete Isolationsprotokolle und Antibiotikastewardship.

Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen (HAI) als den weltweiten Umsatz mit Produkten, Geräten und Vor-Ort-Dienstleistungen, die Krankenhäuser und Intensivstationen einsetzen, um Infektionen zu verhindern, zu überwachen oder zu beseitigen, die >=48 Stunden nach der Aufnahme, innerhalb von drei Tagen nach der Entlassung oder bis zu dreißig Tage nach einer Operation auftreten. Der Umfang umfasst Sterilisatoren, Desinfektionsmittel-Verbrauchsmaterialien, Umgebungsüberwachungsgeräte, persönliche Schutzbarrieren und ausgelagerte Dekontaminationsdienstleistungen, die von Akutversorgungsanbietern genutzt werden.

Ausschluss aus dem Geltungsbereich: Häusliche Pflegekits für die Nachsorge und antiinfektive Medikamente sind nicht Gegenstand der Studie.

≥ß±≤µ≥æ±≤‘≥Ÿæ±±∞˘≥Ð≤‘≤µ≤ı√º≤˙±∞˘≤ıæ±≥¶≥Û≥Ÿ

- Nach Produkt und Dienstleistungen

- Nach Geräten

- Sterilisation

- Dampfsterilisatoren

- ±∑æ±±ªÂ±∞˘≥Ÿ±≥æ±Ë±∞˘≤π≥Ÿ≥Ð∞˘-±·‚ÇÇO‚ÇÇ-≥ß≥Ÿ±∞˘æ±±Ùæ±≤ı≤π≥Ÿ¥«∞˘±≤‘

- Ethylenoxid-Sterilisatoren

- Strahlungssterilisation

- Auftragssterilisierungsdienstleistungen

- Desinfektion

- UV- und Wasserstoffperoxiddampf-Geräte

- Endoskop-Aufbereitungssysteme

- Sonstige

- Sterilisation

- Dienstleistungen

- Verbrauchsmaterialien

- Nach Geräten

- Nach Endnutzer

- Krankenhäuser und Intensivstationen (ICUs)

- Ambulante Operationszentren (ASCs)

- Langzeitpflegeeinrichtungen

- Fachkliniken und Dialysezentren

- Nach Infektionstyp

- Chirurgische Wundinfektionen (SSI)

- Katheter-assoziierte Harnwegsinfektionen (CAUTI)

- Zentralleitungsassoziierte Blutbahninfektionen (CLABSI)

- Im Krankenhaus erworbene und beatmungsgerät-assoziierte Pneumonie (HAP/VAP)

- Gastrointestinale Infektionen und Sonstige

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- √úbriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ≥ß√ºªÂ∞Ï¥«∞˘±≤π

- √úbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- ≥ß√ºªÂ≤π¥⁄∞˘æ±∞Ï≤π

- √úbriger Naher Osten und Afrika

- ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π

- Brasilien

- Argentinien

- √úbriges ≥ß√ºªÂ≤π≥æ±∞˘æ±∞Ï≤π

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

± ∞˘æ±≥æ√§∞˘¥⁄¥«∞˘≤ı≥¶≥Û≥Ð≤‘≤µ

Mordor-Analysten befragten Infektionskontrollkrankenschwestern, Biomediziningenieure, Beschaffungsleiter und regionale Beamte des öffentlichen Gesundheitswesens in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche bestätigten Workflow-Änderungen, realistische durchschnittliche Verkaufspreise und Adoptionskurven und halfen uns, Lücken zu schließen, die bei der Desk-Research vor der abschließenden Triangulation festgestellt wurden.

Desk Research

Wir haben Basiszahlen aus erstklassigen öffentlichen Quellen gesammelt, wie der Weltgesundheitsorganisation, den US Centers for Disease Control and Prevention, Eurostat-Krankenhausentlassungsdateien, dem Überwachungsnetzwerk des European Centre for Disease Prevention and Control sowie in PubMed indizierten, von Fachleuten begutachteten Zeitschriften. Branchenverbände, darunter die Association for the Advancement of Medical Instrumentation und die International Federation of Infection Control, lieferten Verfahrenszahlen und Gerätenutzungsquoten. Unternehmensunterlagen, auf die über D&B Hoovers zugegriffen wurde, sowie Nachrichtenarchive auf Dow Jones Factiva bereicherten den Datensatz um Preisspannen, Kapazitätserweiterungen und Produktmixverschiebungen. Diese Liste ist illustrativ; viele weitere offene Quellen flossen in die Datenerhebung, Validierung und narrative Klärung ein.

≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± & Prognose

Wir rekonstruieren die Nachfrage von oben nach unten aus globalen Patiententagen, chirurgischen Volumina und Katheter- oder Beatmungsgeräte-Gerätentagen, die dann mit den Umsätzen ausgewählter Lieferanten für eine Bottom-up-Plausibilitätsprüfung abgeglichen werden. Zu den wichtigsten Eingabegrößen gehören Kathetertage pro Bett, Compliance-Raten bei der Händehygiene, Sterilisator-Ersatzzyklen, durchschnittliche Desinfektionsmittelausgaben pro Intensivbett und sanktionsgebundene Infektionswerte. Die Werte werden mit multivariater Regression, kombiniert mit schrittweisem ARIMA, projiziert, um politische Schocks und Saisonalität zu erfassen, und etwaige Datenlücken bei Lieferanten werden durch regionsspezifische ASP-Benchmarks gefüllt, die während der Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von CDC-Scorecards, WHO-Belastungsschätzungen und Quartalsergebnissen börsennotierter Lieferanten auf Abweichungen geprüft. Es folgen zwei Analysten-Reviews, und jede Anomalie löst neue Befragungen aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen oder technologischen Veränderungen.

Warum Mordors Baseline zur Kontrolle von im Krankenhaus erworbenen Infektionen Zuverlässigkeit beansprucht

Ver√∂ffentlichte Sch√§tzungen weichen h√§ufig voneinander ab, weil Unternehmen breitere Produktk√∂rbe w√§hlen, unterschiedliche ASP-Staffelungen anwenden und zu unterschiedlichen Zeitpunkten aktualisieren. Laut ∫⁄¡œ’˝ƒÐ¡ø sorgen unsere disziplinierte Definition und die j√§hrliche Aktualisierung daf√ºr, dass die Zahlen eng an die beobachtbare Krankenhauspraxis gebunden bleiben.

Zu den wichtigsten Treibern von Abweichungen zählen die Einbeziehung von Pflegehilfsmitteln für die Heimversorgung, eine einheitliche ASP-Inflation ohne regionale Gewichtung sowie optimistische Annahmen zur Akzeptanz von Premium-Automatisierungsdienstleistungen.

Benchmark-Vergleich

| ≤—≤π∞˘∞Ï≥Ÿ≤µ∞˘√∂√ü± | Anonymisierte Quelle | Prim√§rer Abweichungstreiber |

|---|---|---|

| USD 4,43 Mrd. (2025) | ∫⁄¡œ’˝ƒÐ¡ø | - |

| USD 20,98 Mrd. (2024) | Global Consultancy A | erfasst ambulante Zentren und Einzelhandels-Desinfektionsmittel |

| USD 20,6 Mrd. (2025) | Industry Insights Group B | wendet einheitliche ASP-Inflation ohne regionale Gewichtung an |

| USD 38,51 Mrd. (2024) | Research Aggregator C | setzt vollständige Krankenhauskonformität mit automatisierten UV-Systemen voraus |

Der Vergleich zeigt, dass Mordors sorgfältig triangulierte Baseline, wenn Scope Creep und optimistische Preisgestaltung herausgerechnet werden, der zuverlässigste Ausgangspunkt für strategische Entscheidungen bleibt.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für die Kontrolle von im Krankenhaus erworbenen Infektionen?

Der Markt beläuft sich im Jahr 2026 auf 4,59 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 5,52 Milliarden USD erreichen.

Welches Produktsegment führt den Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen an?

Verbrauchsmaterialien führen mit einem Marktanteil von 45,98 % dank der täglichen Nachfrage nach Desinfektionsmitteln, Abdeckmaterialien und PSA.

Warum ziehen ambulante Operationszentren im Bereich der Infektionskontrolle Aufmerksamkeit auf sich?

Sie verzeichnen Infektionsraten, die etwa sechsmal niedriger sind als in ambulanten Krankenhausabteilungen, was eine CAGR von 5,78 % für entsprechende Lösungen antreibt.

Wie wirken sich UV-C-Roboter auf Infektionsraten aus?

Studien zeigen, dass diese Roboter nach dem Einsatz die Gesamtzahl der im Gesundheitswesen erworbenen Infektionen um 30 % senken können.

Welche Region wächst am schnellsten im Markt für die Kontrolle von im Krankenhaus erworbenen Infektionen?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 6,43 % aufgrund des Krankenhausbaus, steigender Operationsvolumina und verstärkter Aufklärungskampagnen.

Welche regulatorischen Faktoren beeinflussen Kaufentscheidungen in Nordamerika?

CMS-Erstattungsbedingungen und CDC-Leitlinien verlangen von Krankenhäusern, die Leistungen im Bereich der Infektionskontrolle zu dokumentieren, was Investitionen in validierte Technologien motiviert.

Seite zuletzt aktualisiert am: