Hedgefonds-ІСІ№°щ°міЩІө°щГ¶Гҹұр und Marktanteil

ІСІ№°щ°міЩГјІъұр°щІхҫұіҰіуіЩ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2026) | 5.71 Billionen US-Dollar |

| ІСІ№°щ°міЩІө°щГ¶Гҹұр (2031) | 8.83 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| GrГ¶Гҹter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild В© әЪБПХэДЬБҝ. Wiederverwendung erfordert Namensnennung gemГӨГҹ CC BY 4.0. | |

Hedgefonds-Marktanalyse von әЪБПХэДЬБҝ

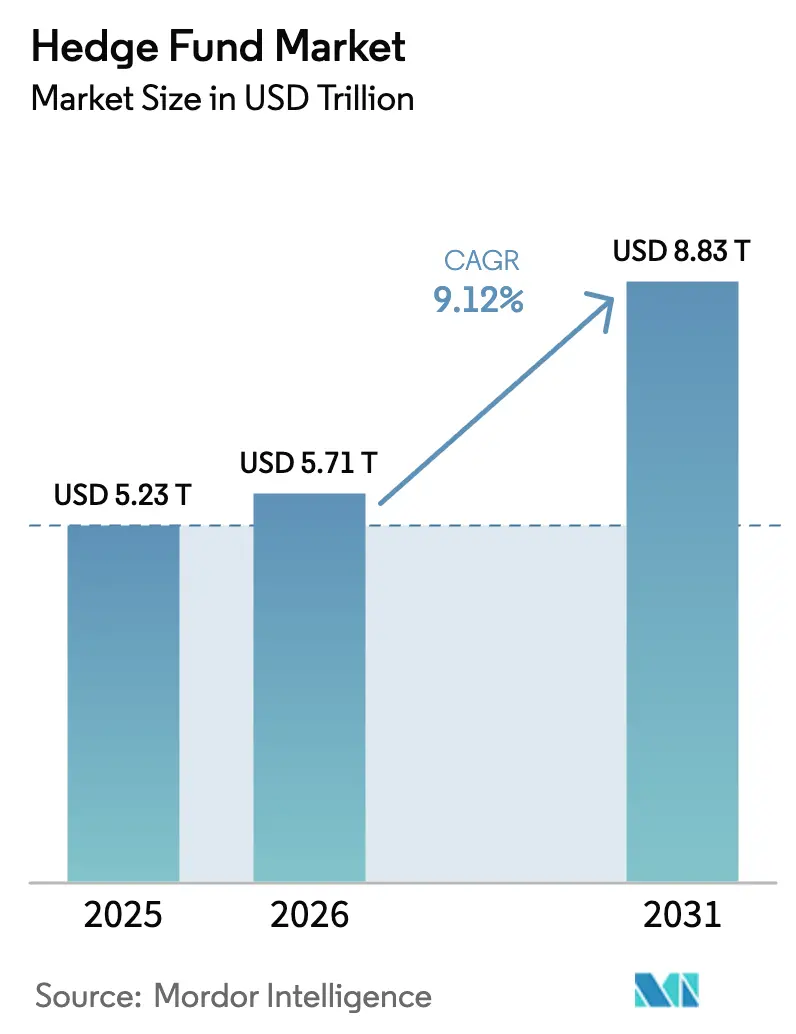

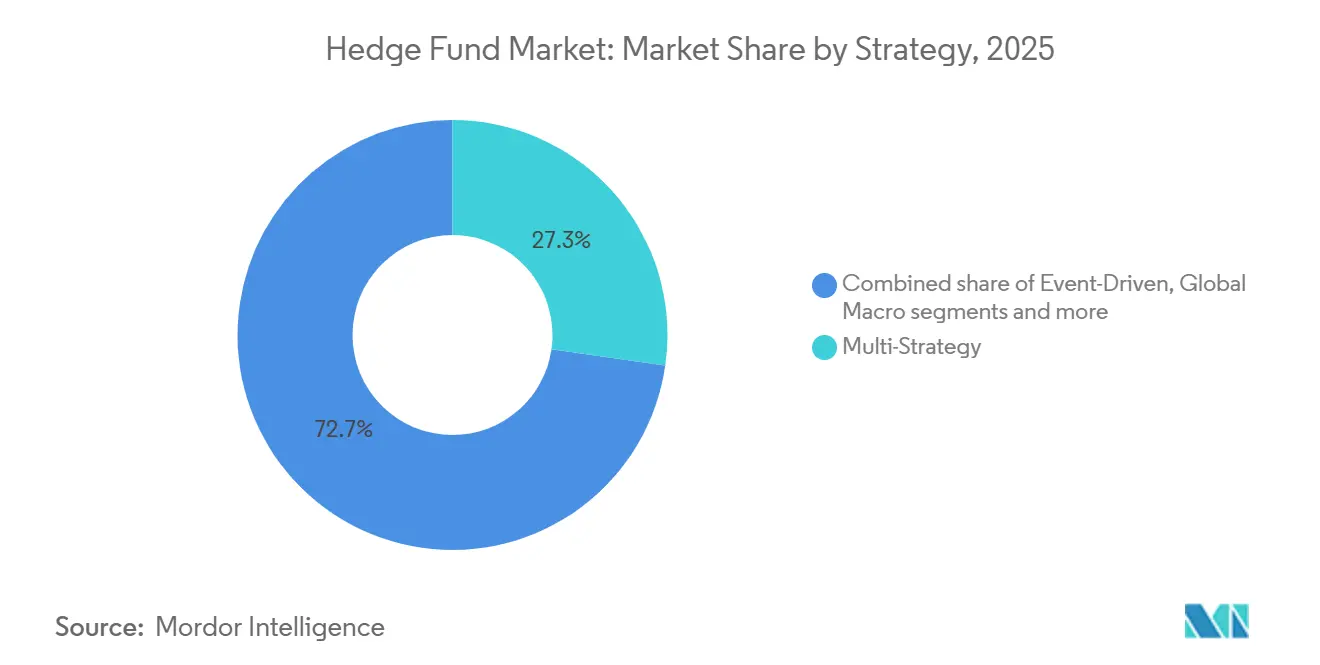

Die GrГ¶Гҹe des Hedgefonds-Marktes belГӨuft sich im Jahr 2026 auf 5,71 Billionen USD an verwaltetem VermГ¶gen und soll bis 2031 bei einem CAGR von 9,12 % ein Volumen von 8,83 Billionen USD erreichen. Multi-Strategie-Plattformen halten mit einem Anteil von 27,26 % im Jahr 2025 die grГ¶Гҹte Position, wГӨhrend quantitative und systematische Strategien mit einem CAGR von 11,63 % bis 2031 am schnellsten wachsen sollen. Dies signalisiert eine Spaltung zwischen skalengetriebenen Plattformen und datengesteuerten Alpha-Motoren, die die Wettbewerbspositionierung im Hedgefonds-Markt neu gestalten. Das Wachstum in diesem Markt wird durch institutionelle Umschichtungen weg von belasteten 60/40-Portfolios, ein Hochzinsumfeld, das die Renditen auf Barsicherheiten verbessert, sowie die zunehmende Nutzung kГјnstlicher Intelligenz in Forschungs- und Handelsoperationen angetrieben. Multi-Strategie-Plattformen gewinnen Marktanteile aufgrund ihres Fokus auf die Optimierung der Talentgewinnung, die Implementierung robuster Risikokontrollen und den Ausbau der Dateninfrastruktur. Gleichzeitig schaffen Anforderungen an GebГјhrentransparenz und engere Prime-Broker-Margen Herausforderungen fГјr kleinere Manager. DarГјber hinaus erweitern Tokenisierung und digitale VertriebskanГӨle den Zugang zu alternativen Anlagen, wobei blockchain-basierte FondshГјllen bis Ende des Jahrzehnts voraussichtlich erheblich zu neuen MittelzuflГјssen beitragen werden.

Wichtigste Erkenntnisse des Berichts

- Nach Strategie fГјhrte Multi-Strategie im Jahr 2025 mit einem Anteil von 27,26 % am Hedgefonds-Markt, wГӨhrend quantitative und systematische Strategien bis 2031 voraussichtlich mit einem CAGR von 11,63 % wachsen werden.

- Nach Investorentyp kontrollierten institutionelle Investoren im Jahr 2025 einen Anteil von 65,92 % am Hedgefonds-Markt, wГӨhrend PrivatkundenkanГӨle bis 2031 voraussichtlich mit einem CAGR von 13,07 % wachsen werden.

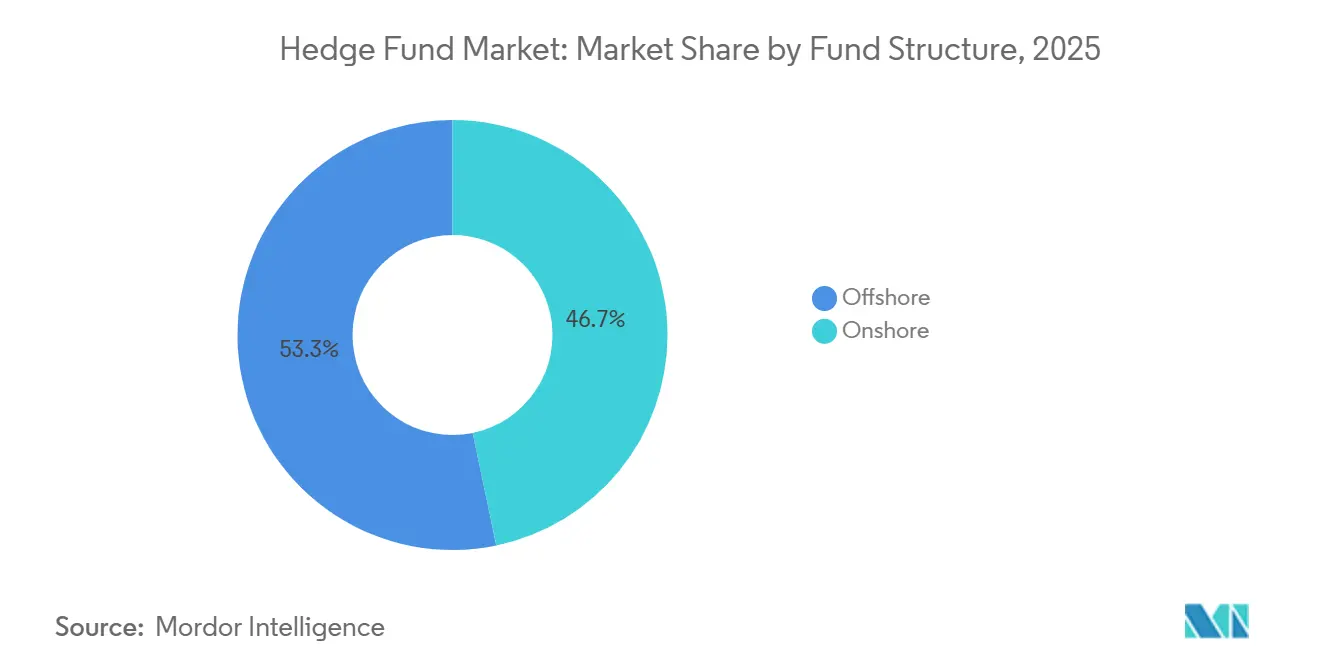

- Nach Fondsstruktur hielten Offshore-Vehikel im Jahr 2025 einen Anteil von 53,26 % am Hedgefonds-Markt, wГӨhrend hybride Strukturen bis 2031 voraussichtlich mit einem CAGR von 11,26 % wachsen werden.

- Nach Vertriebskanal reprГӨsentierten direkte institutionelle Mandate im Jahr 2025 einen Anteil von 42,12 % am Hedgefonds-Markt, wГӨhrend digitale MarktplГӨtze und tokenisierte Fonds bis 2031 voraussichtlich mit einem CAGR von 16,89 % wachsen werden.

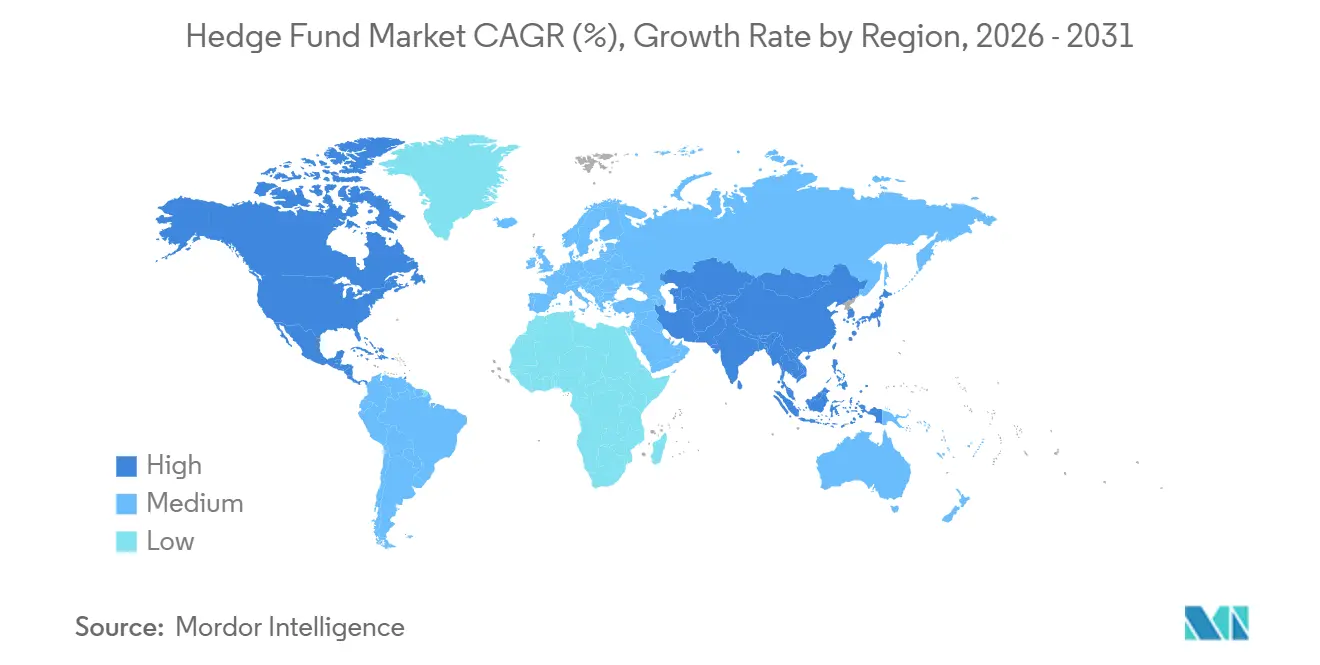

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 73,06 % am Hedgefonds-Markt auf Nordamerika, wГӨhrend der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 12,56 % wachsen wird.

Hinweis: Die ІСІ№°щ°міЩІө°щГ¶Гҹұр und Prognosezahlen in diesem Bericht werden mithilfe des proprietГӨren SchГӨtzungsrahmens von әЪБПХэДЬБҝ erstellt und mit den neuesten verfГјgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Hedge-Fonds-Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Institutionelle Umschichtung infolge der Belastung des 60/40-Portfolios | +2.3% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2вҖ“4 Jahre) |

| Aufstieg alternativer Daten und quantitativer Strategien | +1.8% | Global, am stГӨrksten in Nordamerika und technologischen Zentren im asiatisch-pazifischen Raum | Langfristig (вүҘ 4 Jahre) |

| Zinsertrag auf Barsicherheiten | +1.2% | Global, insbesondere Strategien mit Short-Exposure | Kurzfristig (вүӨ 2 Jahre) |

| Regulatorische Entwicklungen bei Chinas QDLP/QFLP-Programmen | +0.7% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf globale Allokierer mit China-Exposure | Mittelfristig (2вҖ“4 Jahre) |

| Tokenisierung und Wachstum von Hedgefonds fГјr digitale VermГ¶genswerte | +1.5% | Nordamerika und der Nahe Osten sind Vorreiter bei der EinfГјhrung, wГӨhrend Europa regulierungsgetrieben vorgeht. | Langfristig (вүҘ 4 Jahre) |

| Expansion von Multi-Strategie-Plattformen | +1.6% | Global, dominiert von nordamerikanischen Mega-Plattformen | Mittelfristig (2вҖ“4 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

Institutionelle Umschichtung infolge der Belastung des 60/40-Portfolios

Institutionelle Allokationen verlagern sich von traditionellen 60/40-Modellen hin zu Mischungen, die Hedgefonds eine zentrale Rolle einrГӨumen, da Aktien-Anleihen-Korrelationen in den letzten Jahren keine konsistente Diversifikation geboten haben und Allokierer einen zuverlГӨssigeren Schutz vor Kursverlusten im Hedgefonds-Markt suchen. Umfragen und Kommentare von Allokierern, die im Jahr 2025 verГ¶ffentlicht wurden, zeigen eine wachsende Akzeptanz von Allokierungsrahmen, die Absolute-Return- und Relative-Value-Tranchen als strukturelle Komponenten statt als taktische ErgГӨnzungen einbetten, was den Ausgangspunkt fГјr den Hedgefonds-Markt verГӨndert. Die VerГӨnderung wird durch die Normalisierung der Leitzinsen verstГӨrkt, die die OpportunitГӨtskosten von Beta-Exposure erhГ¶ht und den relativen Fall fГјr Multi-Asset- und Hedgefonds-LГ¶sungen verbessert, die VolatilitГӨt managen. Eine von Morgan Stanley im September und Oktober 2025 durchgefГјhrte Umfrage ergab, dass 71 % der institutionellen Investoren glauben, dass 60:20:20-Rahmen die bisherigen Allokierungen Гјbertreffen werden [1]Natixis Investment Managers, "Morgan Stanley-Umfrage zur 60:20:20-Portfolioallokation," Natixis Investment Managers, www.im.natixis.com . Eine Analyse der J.P. Morgan Private Bank zeigt, dass Portfolios mit einer 10-prozentigen Allokation in Hedgefonds in etwa 70 % der Jahre im vergangenen Jahrzehnt und in jedem Jahr seit 2021 besser abschnitten als 60/40-Portfolios [2] J.P. Morgan Private Bank Redaktionsteam, "Portfoliokonstruktion und Allokation in alternative Anlagen," J.P. Morgan Private Bank, privatebank.jpmorgan.com .

Aufstieg alternativer Daten und quantitativer Strategien

Quantitative Manager erhГ¶hen ihre Budgets fГјr DatensГӨtze und Modellentwicklung, da differenzierte Datenpipelines und Werkzeuge dauerhafte Wettbewerbsvorteile schaffen, die kleinere Unternehmen nur schwer erreichen kГ¶nnen, was die Wettbewerbsdynamik im Hedgefonds-Markt stГӨrkt. Diskussionen mit VermГ¶genseigentГјmern im Jahr 2025 verwiesen auf messbare Verbesserungen der SignalqualitГӨt aus Transaktions-, Stimmungs- und Geodatenquellen, sobald diese in systematische ArbeitsablГӨufe eingebettet sind, was den anhaltenden Schwung fГјr quantitative Tranchen im Hedgefonds-Markt unterstГјtzt. Die Expansion betrifft nicht nur die Performance, sondern auch den Prozess, da die operative FГӨhigkeit zur Datenpflege und Modellwartung spezialisierte Einstellungen erfordert, die die Verlagerung von VermГ¶gen zu datenfГӨhigen Plattformen im Hedgefonds-Markt verstГӨrkt. Die stГӨrkste Akzeptanz zeigt sich in entwickelten MГӨrkten mit robusten Anbieter-Г–kosystemen und universitГӨren Pipelines fГјr quantitative Talente, was den Aufstieg systematischer Allokierungen in grГ¶Гҹeren Portfolios im Hedgefonds-Markt beschleunigt. Langfristig deckt sich der messbare Wachstumsausblick fГјr quantitative und systematische Strategien mit der CAGR-Prognose von 11,63 % fГјr diese AnsГӨtze, was eine Grundlage fГјr weitere Marktanteilsgewinne im Hedgefonds-Markt schafft.

Zinsertrag auf Barsicherheiten

HГ¶here Leitzinsen fГјhren strukturellen Carry auf Barguthaben und LeerverkaufserlГ¶se wieder ein, was die Renditen fГјr marktneutrale, Long/Short- und Relative-Value-Manager mit wesentlichen Bar- oder Short-Rebate-Profilen im Hedgefonds-Markt steigert. Allokierer bewerten Manager nun sowohl nach Alpha als auch nach Disziplin im Cash-Management, da Unterschiede im Umgang mit Sicherheiten, Treasury-Leitern und Rabatten eine Streuung erzeugen, die sich im Laufe der Zeit im Hedgefonds-Markt aufaddiert. Dieses Zinsumfeld begГјnstigt spread-basierte und Arbitrage-Strategien, die Carry ernten kГ¶nnen, wГӨhrend sie Basis- und KonvexitГӨtsrisiken innerhalb konservativer Verschuldungsgrenzen im Hedgefonds-Markt managen. Die Carry-Schicht ist additiv zu aktiven Signalen, was erklГӨrt, warum mehrere Strategien durch episodische VolatilitГӨt im Jahr 2025 und bis ins Jahr 2026 hinein widerstandsfГӨhig blieben und Puffer gegen Kursverluste im Hedgefonds-Markt bewahrten. Kurzfristige RГјckenwinde halten an, solange die Barzinsen erhГ¶ht bleiben, obwohl Manager weiterhin robuste Risikorahmen benГ¶tigen, um LiquiditГӨts- und Finanzierungsschocks im Hedgefonds-Markt zu bewГӨltigen.

Regulatorische Entwicklungen bei Chinas QDLP/QFLP-Programmen

Chinas lokale Anpassungen an grenzГјberschreitende Strukturen reduzieren Reibungsverluste fГјr qualifizierte Sponsoren, wobei die Shanghaier Aktualisierungen von 2025 die zulГӨssigen Instrumente erweitern, Tranchen-Гңberweisungen ermГ¶glichen und die Beschaffung von FremdwГӨhrungskapital erleichtern, was Onshore-ProdukteinfГјhrungen im Hedgefonds-Markt unterstГјtzt. Branchenberichte erwarten, dass die nationalen BehГ¶rden Pilotprogramme in einheitliche Rahmen fГјr QDLP und QFLP konsolidieren werden, was den Betrieb fГјr globale Manager vereinfachen wГјrde, die Onshore-Zugang im Hedgefonds-Markt anstreben. Der Onshore-Zugang bleibt aufgrund von Quoten- und WГӨhrungspolitiken zyklisch, doch Manager, die frГјhzeitig lokale Infrastruktur und Compliance-Praktiken aufbauen, kГ¶nnen dauerhafte Vertriebsvorteile im Hedgefonds-Markt schaffen [3]Norton Rose Fulbright Autoren, "Shanghai verbessert das QDLP-Regime," Norton Rose Fulbright, nortonrosefulbright.com . Kapitalmarktreformen in Zentren wie Shanghai und Shenzhen beeinflussen weiterhin den Zeitpunkt und den Umfang von Genehmigungen, was Sponsoren Geduld und Planung abverlangt, um dem Allokierungsinteresse an lokalen Engagements im Hedgefonds-Markt gerecht zu werden. Mittelfristig wird der regulatorische Rhythmus die Mischung aus Onshore- und Offshore-Vehikeln bestimmen, die globale Allokierer nutzen, um China-Tranchen im Hedgefonds-Markt aufzubauen.

Auswirkungsanalyse der Hemmnisse des Hedge-Fonds-Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GebГјhrendruck und Anforderungen an Kostentransparenz | -1.4% | Global, am stГӨrksten ausgeprГӨgt in Nordamerika und Europa | Kurzfristig (вүӨ 2 Jahre) |

| Engere Prime-Broker-Margen | -0.6% | Global, konzentrierte Auswirkung auf gehebelte Aktienstrategien | Kurzfristig (вүӨ 2 Jahre) |

| ESG-Compliance gemГӨГҹ EU-SFDR | -0.8% | Europa direkt, global fГјr grenzГјberschreitendes Marketing | Mittelfristig (2вҖ“4 Jahre) |

| Kostensteigerung bei quantitativen Talenten | -0.9% | Global, am stГӨrksten in Nordamerika und technologischen Zentren im asiatisch-pazifischen Raum | Langfristig (вүҘ 4 Jahre) |

| Quelle: әЪБПХэДЬБҝ | |||

GebГјhrendruck und Anforderungen an Kostentransparenz

Allokierer haben ihre GebГјhrenerwartungen verschГӨrft und bevorzugen Strukturen mit Performance-HГјrden, RГјckforderungsklauseln und verbesserter Kostenberichterstattung, was die Wirtschaftlichkeit fГјr mittelgroГҹe Manager im Hedgefonds-Markt komprimiert. Die Wettbewerbsdynamik ermГ¶glicht es groГҹen Multi-Strategie-Plattformen, Durchleitungsstrukturen durchzusetzen, die VergГјtung und Dateninfrastruktur abdecken, wГӨhrend kleinere Manager ohne diese Verhandlungsmacht Schwierigkeiten haben, Kosten weiterzugeben im Hedgefonds-Markt. VermГ¶genseigentГјmer Гјben weiterhin Druck auf die Gesamtportfoliokosten aus, was die Sorgfaltspflicht bei jedem Posten verschГӨrft und vereinfachte Managerzahlen fГ¶rdert, die Skalenvorteile im Hedgefonds-Markt verstГӨrken [4]IG Prime Forschungsteam, "Globale Hedgefonds-Umfrage 2024/2025," IG Prime, ig.com. Das Ergebnis ist eine Verlagerung der MittelflГјsse hin zu Managern mit klarer operativer Skalierung und langer Erfolgsbilanz, was die Konsolidierung im Hedgefonds-Markt beschleunigt. Kurzfristig wirkt dieses Hemmnis als ZugangshГјrde fГјr aufstrebende und mittelgroГҹe Anbieter ohne klare Differenzierung im Hedgefonds-Markt.

Engere Prime-Broker-Margen

Regulatorische und HГӨndlerumfragen bis Ende 2025 zeigen stabile nominale FinanzierungssГӨtze, aber engere Nicht-Preis-Konditionen fГјr konzentrierte oder sektorfokussierte Aktienstrategien, was die VerfГјgbarkeit von Leverage und den Umsatz im Hedgefonds-Markt beeintrГӨchtigt. Das Office of Financial Research hob Anfang 2025 den erhГ¶hten Hedgefonds-Leverage in Zinsen, Derivaten und Aktien hervor, was einige Strategien anfГӨlliger fГјr VerГӨnderungen der Risikotoleranz von HГӨndlern im Hedgefonds-Markt macht. Eine Analyse der Hongkonger WГӨhrungsbehГ¶rde zeigt eine starke AbhГӨngigkeit von Prime Brokern und Repo fГјr besichertes Kreditaufnahmen bei Managern, was grenzГјberschreitende KomplexitГӨt schafft, wenn sich Marginkonditionen in Stressphasen im Hedgefonds-Markt ГӨndern. Manager reagierten mit der ГңberprГјfung von Cross-Default-Klauseln und operativen Prozessen nach VolatilitГӨtsspitzen im Jahr 2025, um das Risiko erzwungener Entschuldung im Hedgefonds-Markt zu reduzieren. Kurzfristige Finanzierungsdisziplin und diversifizierte Finanzierungsquellen bleiben unerlГӨsslich, um das HГӨndlerverhalten im Hedgefonds-Markt zu navigieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrГӨnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berГјcksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Hedge-Fonds-Marktes

Nach Strategie:

Quantitatives Alpha konkurriert mit Multi-Strategie-SkalierungMulti-Strategie-Plattformen halten mit 27,26 % die grГ¶Гҹte Position im Jahr 2025 nach Volumen, und schnelle Kapitalumschichtungen zwischen Pods unterstГјtzten in letzter Zeit eine konsistente Performance im Hedgefonds-Markt. Quantitative und systematische Strategien weisen mit einem CAGR von 11,63 % bis 2031 den stГӨrksten Wachstumsausblick auf, eine Entwicklung, die tiefere alternative Datenpipelines und stГӨrkere Engineering-KapazitГӨten bei fГјhrenden Unternehmen im Hedgefonds-Markt widerspiegelt. Ereignisgesteuerte Strategien gingen mit einem stГӨrkeren Vorauskalender in das Jahr 2026 nach einem schwachen Deal-Umfeld in frГјheren Perioden, wГӨhrend Relative-Value-Strategien in mehreren volatilen Quartalen des Jahres 2025 positive Renditen erzielten, was ihren defensiven Nutzen im Hedgefonds-Markt unterstrich.

Die Prognosemischung deutet auf eine dauerhafte Spaltung zwischen skalengetriebenen Multi-Managern und datengesteuerten systematischen Spezialisten hin, da ein Segment das verwaltete VermГ¶gen durch flexible Mandatsrotation aufbaut und das andere marginales Alpha durch differenzierte Daten und Modelle im Hedgefonds-Markt erntet. Krypto-native und Strategien fГјr digitale VermГ¶genswerte erscheinen nun in irgendeiner Form auf einer Mehrheit der traditionellen Plattformen, was eine breitere Verlagerung hin zu tokenisierten Schienen und Hochfrequenz-Abwicklungsintegrationen widerspiegelt, die den Hedgefonds-Markt berГјhren. Die dem Hedgefonds-Markt zugeordnete ІСІ№°щ°міЩІө°щГ¶Гҹұр nach Strategiegruppen wГӨchst Гјber Zyklen hinweg ungleichmГӨГҹig, da Allokierer Managern den Vorzug geben, die WiderstandsfГӨhigkeit in Hochzinsumgebungen und bei AktienvolatilitГӨt beweisen. SchwellenlГӨnder-Makro-Manager erzielten bis Ende 2025 ebenfalls zweistellige Ergebnisse, was mehr Aufmerksamkeit auf lГӨnderspezifische Chancen am Rand von Benchmark-Allokierungen im Hedgefonds-Markt gelenkt hat. Гңber alle Strategien hinweg haben die Gewinner ein starkes Risikomanagement und operative Tiefe beibehalten, Faktoren, die Mandatsentscheidungen im Hedgefonds-Markt zunehmend beeinflussen.

Nach Investorentyp:

Privatkundengeschwindigkeit fordert institutionelle Dominanz herausInstitutionelle Allokierer kontrollierten im Jahr 2025 65,92 % der VermГ¶genswerte, und der Marktanteilsvorteil im Hedgefonds-Markt verbleibt bei Pensionsfonds, Staatsfonds und Versicherern, die strukturell diversifizierte Tranchen benГ¶tigen, um Verbindlichkeiten und VolatilitГӨt zu managen. PrivatkundenkanГӨle sollen jedoch bis 2031 mit 13,07 % wachsen, da politische MaГҹnahmen und Verbesserungen im Produktdesign den Zugang Гјber beitragsorientierte Plattformen und semi-liquide HГјllen erweitern, die den LiquiditГӨtsbedГјrfnissen von Privatsparern im Hedgefonds-Markt entsprechen. Politische Entwicklungen im August 2025, darunter eine DurchfГјhrungsverordnung, die RegulierungsbehГ¶rden anweist, den Zugang zu alternativen Anlagen fГјr 401(k)-Teilnehmer zu erleichtern, positionierten Anbieter zur Erweiterung von MenГјs professionell verwalteter Optionen, die private Strategien angrenzend an den Hedgefonds-Markt umfassen. GroГҹe RegisterfГјhrer und VermГ¶gensverwalter fГјhrten im Jahr 2025 kollektive Investmentfonds und Zieldatumserien ein, die private Strategien einbeziehen, was die Grundlage fГјr konsistentere BeitrГӨge in das Hedgefonds-Markt-Г–kosystem legt. VermГ¶gende Privatpersonen und Family Offices bevorzugen weiterhin separat verwaltete Konten fГјr Individualisierung und Governance, was direkte Manager-KanГӨle im Hedgefonds-Markt stГӨrkt.

WГӨhrend PrivatkundenkanГӨle skalieren, bleibt die operative Sorgfaltspflicht im Fokus, da semi-liquide Fonds und Intervalldesigns Zeichnungskomfort mit LiquiditГӨtsrisiko und Kostendisziplin im Hedgefonds-Markt in Einklang bringen mГјssen. EuropГӨische liquide alternative Formate erweitern ebenfalls den Zugang und ermГ¶glichen grenzГјberschreitendes Marketing an Haushalte und Versicherer, die UCITS-Strukturen fГјr Governance und LiquiditГӨt bevorzugen, was die globale adressierbare Basis fГјr den Hedgefonds-Markt vergrГ¶Гҹert. Die dem Hedgefonds-Markt zugeordnete ІСІ№°щ°міЩІө°щГ¶Гҹұр fГјr privatkundenfreundliche HГјllen wГӨchst, da Zieldatums- und kollektive Investmentfonds-Vehikel alternative Anlagen einbetten, was Altersvorsorgeportfolios diversifizieren kann, wГӨhrend die GebГјhren unter den Aufsichtsschwellen fГјr Plansponsorenbleiben. Institutionelle Umschichtungen verlaufen parallel, da PlГӨne Hedgefonds auf der Grundlage von Risikobudgets in Kernportfolios integrieren, was auf ausgewogenes Wachstum Гјber institutionelle und PrivatkundenkanГӨle im Hedgefonds-Markt hinweist. Гңber den Prognosehorizont hinaus unterstГјtzt die gemischte Nachfrage aus diesen KanГӨlen stetige MittelzuflГјsse, auch wenn Performancezyklen im Hedgefonds-Markt variabel bleiben.

Nach Fondsstruktur:

Hybride optimieren grenzГјberschreitende Steuern und ZugangOffshore-Vehikel bleiben mit einem Anteil von 53,26 % im Jahr 2025 die am hГӨufigsten verwendete Struktur, da steuerliche NeutralitГӨt und flexible Dokumentation weiterhin den grenzГјberschreitenden AllokierungsbedГјrfnissen im Hedgefonds-Markt entsprechen. Onshore-Strukturen bedienen inlГӨndische steuerpflichtige und steuerbefreite Investoren, die lokale Berichterstattung und regulatorische Rahmenbedingungen bevorzugen, und fungieren hГӨufig als Feeder oder Parallelfonds in Master-Feeder-Designs, die die Skalierung im Hedgefonds-Markt vereinfachen. Hybride Architekturen weisen mit 11,26 % die hГ¶chste Wachstumsprognose auf, da Manager den Zugang fГјr US-steuerpflichtige, US-steuerbefreite und Nicht-US-Investoren vereinheitlichen und gleichzeitig Quellensteuer- und Abkommensergebnisse innerhalb eines einzigen Designs im Hedgefonds-Markt optimieren. EuropГӨische RegelГӨnderungen im Rahmen von AIFMD II, die im April 2026 in Kraft treten, fГјgen KreditvergabebeschrГӨnkungen, Verschuldungsgrenzen und LiquiditГӨtsinstrumente hinzu, die die Strukturentscheidungen fГјr Manager beeinflussen, die in der EU im Hedgefonds-Markt tГӨtig sind. Jurisdiktionen wie die Vereinigten Arabischen Emirate haben LizenzierungszeitplГӨne beschleunigt und Service-Г–kosysteme erweitert, was das Angebot an Offshore-Zentren vergrГ¶Гҹert, die institutionelle Manager im Hedgefonds-Markt evaluieren kГ¶nnen.

Die Cayman Islands bleiben ein dominanter Domizilstandort aufgrund der Tiefe in Rechtsprechung und Dienstleisternetzen, denen globale Allokierer vertrauen, obwohl neue Zentren Marktanteile gewinnen, da Unternehmen ihren operativen FuГҹabdruck im Hedgefonds-Markt diversifizieren mГ¶chten. Die hochkarГӨtige Plattformerweiterung in den Nahen Osten, einschlieГҹlich gemeldeter PlГӨne fГјr regionale BГјros durch Top-Manager, spiegelt das Vertrauen in die FГӨhigkeiten lokaler RegulierungsbehГ¶rden und GeschГӨftsГ¶kosysteme wider, die Skalierung im Hedgefonds-Markt unterstГјtzen. Mehrere Manager haben neue Cayman-Launches im Jahr 2026 angekГјndigt, was die anhaltende Rolle etablierter Offshore-Rahmen fГјr institutionelles Kapital im Hedgefonds-Markt unterstreicht. Гңber den Prognosezeitraum hinaus wird die Hedgefonds-ІСІ№°щ°міЩІө°щГ¶Гҹұр nach Strukturtypen regulatorische VerГӨnderungen und AllokierungsprГӨferenzen fГјr Governance, Kosten und operative Resilienz widerspiegeln. Manager, die Multi-Jurisdiktions-Plattformen mit konsistenten Investorenerfahrungen aufrechterhalten, sind positioniert, Mandate Гјber verschiedene politische Regime im Hedgefonds-Markt zu gewinnen.

Nach Vertriebskanal:

Tokenisierung stГ¶rt traditionelle ZeichnungsschienenDirekte institutionelle Mandate machten im Jahr 2025 42,12 % des Vertriebs aus, da groГҹe Allokierer ausgehandelte Konditionen, Transparenz und Kontrolle Гјber Richtlinien im Hedgefonds-Markt bevorzugen. Die Nutzung von Dachfonds nimmt ab, wo Allokierer mehrfach gestaffelte GebГјhren vermeiden mГ¶chten, obwohl Manager-Auswahlplattformen, die Co-Investment und operative Sorgfaltspflicht bieten, im Hedgefonds-Markt relevant bleiben. Digitale MarktplГӨtze und tokenisierte Fondsschienen sollen mit 16,89 % wachsen, da sofortige Abwicklung, Bruchteilseigentum und eingebettete Compliance das Onboarding und die Berichterstattung fГјr Investoren im Hedgefonds-Markt beschleunigen. Zu den Infrastrukturfortschritten gehГ¶ren das Projekt von DTCC zur Tokenisierung von bei DTC verwahrten US-Staatsanleihen im Canton Network und der Launch von J.P. Morgan AM's MONY, einem tokenisierten Geldmarktfonds mit 24/7-RГјcknahme, was Betriebsmodelle demonstriert, die traditionelle Reibungsverluste im Hedgefonds-Markt beseitigen. Tokenisierte Vehikel groГҹer Manager haben ebenfalls skaliert, und Umfragedaten zeigen, dass eine Mehrheit der traditionellen Fonds erwartet, ihr Engagement in digitalen VermГ¶genswerten zu erhГ¶hen, was die langfristige Kanalexpansion im Hedgefonds-Markt unterstГјtzt.

Separat verwaltete Konten gewinnen bei Institutionen weiter an Bedeutung, da sie direktes VermГ¶genseigentum, individuelle Richtlinien und maГҹgeschneiderte GebГјhrenvereinbarungen unter der Kontrolle des Kunden im Hedgefonds-Markt bieten. Regionale Adoptionsmuster deuten darauf hin, dass Nordamerika fГјhrt, wГӨhrend Europa und der asiatisch-pazifische Raum von kleineren Basen aus expandieren, da Infrastruktur- und Governance-Standards konvergieren im Hedgefonds-Markt. Die fГјr separat verwaltete Konten vorgesehene Hedgefonds-ІСІ№°щ°міЩІө°щГ¶Гҹұр wГӨchst parallel zu tokenisierten KanГӨlen, und beide spiegeln InvestorenprГӨferenzen fГјr Kontrolle, Transparenz und Geschwindigkeit bei Onboarding- und RГјcknahmefenstern wider. VermГ¶gens- und Privatbankplattformen kuratieren weiterhin Managerlisten und Гјbernehmen operative Sorgfaltspflicht fГјr kleinere Allokierer, was eine wichtige BrГјcke zum Hedgefonds-Markt fГјr privates Kapital aufrechterhГӨlt. Гңber den Prognosezeitraum hinaus wird die Vertriebsmischung ausgehandelte institutionelle Mandate mit schnell abwickelnden tokenisierten Schienen und flexiblen separat verwalteten Kontostrukturen in Einklang bringen, die gemeinsam den Hedgefonds-Markt modernisieren.

Geografische Analyse

Hedge-Fonds-Markt in Nordamerika

Nordamerika wird voraussichtlich seine dominante Position im Hedge-Fonds-Markt behalten und im Jahr 2025 einen Anteil von 73,06 % halten. Umfangreiche Allokatorenpools, Prime-Brokerage-Dienstleistungen und ein gut etabliertes Netzwerk von Dienstleistern stГјtzen diese Dominanz. Die Vereinigten Staaten bleiben der Kern dieses Marktes, unterstГјtzt durch groГҹe VermГ¶genseigentГјmer und ein tiefes Manager-Г–kosystem, wГӨhrend Kanada durch grenzГјberschreitende Integration einen stabilen Anteil beisteuert. Politische Entwicklungen im Jahr 2025 ermГ¶glichten es beitragsorientierten PlГӨnen, auf alternative Strategien zuzugreifen, was Innovationen bei rentenorientierten Produkten vorantrieb. Die EinfГјhrung von kollektiven Treuhand- und Zieldatumsprodukten, die private Strategien einbeziehen, soll die ZuflГјsse aus dem Privatkundenbereich in diversifizierte Portfolios vereinfachen. DarГјber hinaus hat die regulatorische Leitlinie im Rahmen der Wertpapiergesetze die akkreditierten Onboarding-Prozesse vereinfacht und damit administrative HГјrden fГјr Berater, die Hedge-Fonds-Managern Kapital zuweisen, gesenkt.

Hedge-Fonds-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich die hГ¶chste Wachstumsrate im Hedge-Fonds-Markt erzielen, mit einem prognostizierten Anstieg von 12,56 % bis 2031. Institutionelle Investitionen in Japan, Australien, Singapur und Hongkong bilden eine starke Grundlage, wГӨhrend steigende Allokationen in Indien zusГӨtzlichen Schwung verleihen. Reformen in China, einschlieГҹlich Aktualisierungen der QDLP- und QFLP-Programme, haben den Zugang globaler Manager zu lokalen Investoren verbessert, wobei die Shanghaier Aktualisierungen von 2025 die operativen EinschrГӨnkungen fГјr Onshore-Strategien gelockert haben. Indiens Hedge-Fonds-Markt ist fГјr ein erhebliches Wachstum im Jahr 2026 positioniert, angetrieben durch ein zunehmendes Engagement in Alternativen bei lokalen Family Offices und Institutionen. Hongkongs aktualisierte OTC-Derivate-Meldepflichten und Marktsondierleitlinien stГӨrken die MarktintegritГӨt, wГӨhrend Singapurs wachsende LizenzierungsaktivitГӨt und DienstleisterkapazitГӨt seine Rolle als regionalen Knotenpunkt fГјr Strukturierung und Betrieb festigen.

Hedge-Fonds-Markt in Europa, dem Nahen Osten und Lateinamerika

Europa und der Nahe Osten sind ebenfalls wichtige Regionen im Hedge-Fonds-Markt. Europa, angefГјhrt von London, verwaltet eine betrГӨchtliche VermГ¶gensbasis und passt sich regulatorischen Г„nderungen wie SFDR 2.0 und AIFMD II an, die das Produktdesign und das grenzГјberschreitende Marketing beeinflussen werden. Die ELTIF-2.0-Reformen haben den Privatkundenzugang zu langfristigen Investmentfonds erweitert und die VertriebskanГӨle ausgebaut. Im Nahen Osten ziehen die Finanzfreizonen der Vereinigten Arabischen Emirate globale Manager mit gГјnstigen Eigentums-, Steuer- und Lizenzbedingungen an. Staatsfonds in der Region haben ihre Allokationen in Hedge-Fonds-Strategien erhГ¶ht, wГӨhrend das wachsende Г–kosystem Dubais den Handel und die Risikoinfrastruktur unterstГјtzt. KapitalflГјsse aus dem Nahen Osten nach Lateinamerika kГ¶nnten weitere Chancen fГјr Spezialstrategien erГ¶ffnen, sobald sich die regulatorischen und wГӨhrungsbezogenen Bedingungen stabilisieren.

Wettbewerbslandschaft

Mega-Plattformen festigen ihren Griff auf den Hedgefonds-Markt, da die fГјnf grГ¶Гҹten Akteure die Mehrheit des Plattformpersonals beschГӨftigen, was auf eine hohe Marktkonzentration hinweist. Ihre Betriebsmodelle ГӨhneln internen MarktplГӨtzen, die Kapital an Pods versteigern, die bei risikobereinigten Renditeprognosen hoch abschneiden. Citadels zentralisierter Technologie-Stack fГјhrt tГӨglich mehr als 60 Millionen Trades Гјber Anlageklassen hinweg aus, wГӨhrend Millennium KI-Monitore einsetzt, die LiquiditГӨtskennzahlen in Echtzeit an jedes Team Гјbermitteln. Point72 investiert dedizierte Forschungs- und Entwicklungsausgaben in Pipelines zur Verarbeitung natГјrlicher Sprache, die regulatorische Kommentare Minuten nach ihrer VerГ¶ffentlichung analysieren.

Skalenvorteile kaskadieren in niedrigere Finanzierungsspreads, die mit Prime Brokern ausgehandelt werden. Goldman Sachs und Morgan Stanley erweitern die BilanzkapaВӯzitГӨt bevorzugt fГјr Hochvolumenkunden und vergrГ¶Гҹern so den Kostenvorteil gegenГјber mittelgroГҹen Fonds. DatenlieferantenvertrГӨge umfassen zunehmend unternehmensweite Lizenzen, die kleineren Wettbewerbern nicht zugГӨnglich sind. Folglich stehen Manager mit einem verwalteten VermГ¶gen unter 1 Milliarde USD vor einem schwierigen Weg, es sei denn, sie zielen auf kapazitГӨtsbeschrГӨnkte Spezialstrategien wie KatastrophenrГјckversicherung oder Frontier-Market-Kredit ab.

Technologieinvestitionen untermauern die strategische Differenzierung. BlackRock integriert seine Aladdin-Analytik in Hedgefonds-Pods und verbindet DatensГӨtze aus Г¶ffentlichen und privaten MГӨrkten. Unterdessen arbeitet Man Group mit Cloud-Anbietern zusammen, um die Laufzeiten fГјr Modelltraining um 70 % zu reduzieren. Tokenisierungspartnerschaften entstehen: Partners Group verbindet sich mit BlackRock, um Private-Market-Tranchen in Modellportfolios einzubetten, die Гјber VermГ¶genskanГӨle vertrieben werden. Diese Schritte zeigen, dass die Wettbewerbsgrenze nun sowohl die Portfoliokonstruktion als auch das digitale Produktdesign im Hedgefonds-Markt umfasst.

FГјhrende Unternehmen der Hedgefonds-Branche

Man Group plc

Renaissance Technologies LLC

Millennium Management LLC

AQR Capital Management

D.E. Shaw & Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Hedge-Fonds-Marktes

- Man Group plc

- Renaissance Technologies LLC

- Millennium Management LLC

- AQR Capital Management

- D.E. Shaw & Co.

- Two Sigma Investments LP

- Point72 Asset Management

- Brevan Howard Asset Management

- Elliott Management Corporation

- Third Point LLC

- Tiger Global Management

- Pershing Square Capital Management

- Appaloosa Management LP

- Baupost Group

- Farallon Capital Management

- Capula Investment Management

- GSA Capital Partners

- Sculptor Capital Management (Och-Ziff)

- Citadel LLC

- Bridgewater Associates LP

JГјngste Branchenentwicklungen im Hedge-Fonds-Markt

- Januar 2026: Morgan Stanley reichte S-1-Registrierung fГјr Bitcoin- und Solana-ETFs ein: Morgan Stanley reichte bei der US-amerikanischen BГ¶rsenaufsichtsbehГ¶rde (Securities and Exchange Commission) einen Antrag zur Auflegung von Bitcoin- und Solana-Exchange-Traded-Funds ein und markierte damit den Einstieg einer groГҹen US-Bank in regulierte Krypto-ETFs.

- Dezember 2025: DTCC und Digital Asset kГјndigten eine Partnerschaft zur Tokenisierung von US-Staatsanleihen im Canton Network an: Die Depository Trust & Clearing Corporation (DTCC) und Digital Asset Holdings kГјndigten eine Zusammenarbeit zur Tokenisierung von bei DTC verwahrten Staatsanleihen auf der Canton-Blockchain an, mit dem Ziel eines minimal funktionsfГӨhigen Produkts Anfang 2026.

- Dezember 2025: J.P. Morgan Asset Management lancierte den вҖһMy OnChain Net Yield FundвҖқ (MONY) auf Ethereum: JPMorgan lancierte den tokenisierten Geldmarktfonds My OnChain Net Yield Fund (MONY) auf der Г¶ffentlichen Ethereum-Blockchain, zugГӨnglich Гјber seine Morgan Money-Plattform.

- Dezember 2025: Citadel plant die ErГ¶ffnung eines BГјros in Dubai: Citadel, der 72 Milliarden USD schwere Hedgefonds, gab PlГӨne zur ErГ¶ffnung seines ersten BГјros in Dubai bekannt und erweitert damit seine globale PrГӨsenz angesichts der wachsenden Nachfrage auf den FinanzmГӨrkten des Nahen Ostens.

Hedge-Fonds-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet die Hedgefondsbranche als die aggregierten verwalteten VermГ¶genswerte (Assets under Management) professionell verwalteter gepoolter Vehikel, die aktiv Leverage, LeerverkГӨufe und derivative Overlays an liquiden MГӨrkten einsetzen, um absolute Renditen zu erzielen. Die Zahl umfasst onshore und offshore Fonds, die unter Limited-Partner- oder UCITS-ГӨhnlichen Strukturen operieren und monatliche oder vierteljГӨhrliche Nettoinventarwerte berichten.

Ausschluss aus dem Anwendungsbereich: Eigenhandelsbereiche, Private Equity, Venture Capital und geschlossene bГ¶rsennotierte Fonds fallen auГҹerhalb dieser Grenze.

і§ұрІөіҫұрІФіЩҫұұр°щіЬІФІөІхГјІъұр°щІхҫұіҰіуіЩ

- Nach Strategie

- Long/Short-Aktien

- Ereignisgesteuert

- Globales Makro

- Relative Value

- Multi-Strategie

- Quantitativ / Systematisch

- Dachfonds

- Sonstige (z. B. verwaltete Futures, Kredit, SchwellenmГӨrkte, VolatilitГӨtsarbitrage, Krypto/digitale VermГ¶genswerte usw.)

- Nach Investorentyp

- Institutionelle Investoren (Pensionsfonds, Staatsfonds, Versicherer usw.)

- Vermögende Privatpersonen und Family Offices

- Privatkunden

- Nach Fondsstruktur

- Onshore

- Offshore

- Hybrid

- Nach Vertriebskanal

- Direkte institutionelle Mandate

- Dachfonds

- Vermögens- und Privatbankplattformen

- Digitale MarktplГӨtze und tokenisierte Fonds

- Sonstige (z. B. IntermediГӨre, bГ¶rsengehandelte Produkte usw.)

- Nach Geografie

- Nordamerika

- Kanada

- Vereinigte Staaten

- Mexiko

- і§Гј»еІ№іҫұр°щҫұ°мІ№

- Brasilien

- Argentinien

- Peru

- Chile

- Гңbriges і§Гј»еІ№іҫұр°щҫұ°мІ№

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- Australien

- і§Гј»е°мҙЗ°щұрІ№

- SГјdostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Гңbriger asiatisch-pazifischer Raum

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande und Luxemburg)

- NORDICS (DГӨnemark, Finnland, Island, Norwegen und Schweden)

- Гңbriges Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- і§Гј»еІ№ҙЪ°щҫұ°мІ№

- Nigeria

- Гңbriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

ұК°щҫұіҫГӨ°щҙЪҙЗ°щІхіҰіуіЬІФІө

Mordor-Analysten fГјhrten strukturierte GesprГӨche mit Kapitalgebern in Nordamerika, Europa und dem asiatisch-pazifischen Raum sowie mit Prime Brokern, WirtschaftsprГјfern und unabhГӨngigen Direktoren, um Annahmen zu KapitalflГјssen, GebГјhrenentwicklungspfaden und Leverage-Normen zu validieren und dabei LГјcken zu schlieГҹen, die bei der Desk-Recherche aufgedeckt wurden.

Desk-Recherche

Wir begannen mit globalen KapitalflussverГ¶ffentlichungen von Institutionen wie der Coordinated Portfolio Investment Survey des IWF, den BIS-Standortbankstatistiken und den IOSCO-Hedgefondserhebungen, die grenzГјberschreitende Engagements verankern. Jahresberichte und Form PF-Zusammenfassungen, ergГӨnzt durch SEC ADV-Einreichungen, lieferten granulare Strategieaufteilungen. BranchenverbГӨnde wie AIMA und die Managed Funds Association stellten GebГјhrentrends und regulatorische Aktualisierungen bereit, wГӨhrend die Presseberichterstattung in Dow Jones Factiva uns Гјber Fondsauflagen und -liquidierungen auf dem Laufenden hielt. AusgewГӨhlte kostenpflichtige Datenfeeds, insbesondere D&B Hoovers fГјr Manager-Finanzdaten und Questel fГјr strategiebezogene PatentaktivitГӨten, bereicherten unsere Universumliste. Diese Liste ist illustrativ und nicht erschГ¶pfend in Bezug auf die im Rahmen der SekundГӨrrecherche genutzten Quellen.

ІСІ№°щ°міЩІө°щГ¶Гҹұрnbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit dem gemeldeten globalen Hedgefonds-AUM, wobei IWF- und HFR-Daten abgeglichen werden, die anschlieГҹend mithilfe regionsspezifischer PrГӨvalenzfaktoren um nicht gemeldete kleine Manager bereinigt werden. Aggregierte Zusammenfassungen geprГјfter AbschlГјsse von Anbietern dienen als Bottom-up-PlausibilitГӨtsprГјfung, bevor die Gesamtwerte festgeschrieben werden. Wesentliche Modelleingaben umfassen vierteljГӨhrliche Netto-KapitalzuflГјsse, gemischte Management- und Performance-Fee-Entwicklung, Brutto-Leverage-Quoten im Prime Brokerage, bГ¶rsengehandelte VolatilitГӨtsindizes sowie regionales VermГ¶genspoolwachstum. Eine multivariate Regression erfasst, wie diese Treiber das VermГ¶genswachstum beeinflussen, und Szenarioanalysen testen die SensitivitГӨt gegenГјber makroГ¶konomischen Stresssituationen. DatenlГјcken in Manager-Гңbersichten werden durch Anwendung medianer Leverage- und GebГјhrenkennzahlen aus Peer-Kohorten geschlossen, die nach Strategie und Domizil abgeglichen werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige AnalystenprГјfung, die Abweichungen kennzeichnet, die historische Ein-Sigma-BГӨnder Гјberschreiten. Wenn Anomalien bestehen bleiben, werden die Quellen erneut kontaktiert. Unsere Modelle werden jГӨhrlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie regulatorische Г„nderungen oder LiquiditГӨtsschocks ausgelГ¶st werden.

Warum Mordors Baseline der Hedgefondsbranche fГјr GrГ¶Гҹen- und Marktanteilsanalysen als zuverlГӨssig gilt

VerГ¶ffentlichte Hedgefonds-Gesamtwerte stimmen selten Гјberein, da Unternehmen bei den gezГӨhlten Fondstypen, der Behandlung von Side Pockets, den WГӨhrungsumrechnungsdaten und dem Aktualisierungsrhythmus voneinander abweichen.

Wesentliche Treiber von LГјcken umfassen eine engere Strategieabdeckung, ГӨltere Basisjahre, AbhГӨngigkeit von einer einzigen Quelle oder pauschale GebГјhrenannahmen, die den Zinseszinseffekt unterschГӨtzen. Mordors Einbeziehung tokenisierter Feeder-Fonds, vierteljГӨhrliche FX-Rekalibrierung und jГӨhrliche PrimГӨrbestГӨtigungen reduzieren diese blinden Flecken.

Benchmarkvergleich

| ІСІ№°щ°міЩІө°щГ¶Гҹұр | Anonymisierte Quelle | PrimГӨrer LГјckentreiber |

|---|---|---|

| USD 5,87 Bio. (2025) | әЪБПХэДЬБҝ | - |

| USD 5,30 Bio. (2024) | Global Consultancy A | SchlieГҹt digitale VermГ¶genswerte und Multi-Strategie-Hybride aus; wendet festes 2/20-GebГјhrenmodell an |

| USD 4,88 Bio. (2024) | Industry Association B | Verwendet einmalige WГӨhrungsumrechnung zum Vorjahresdurchschnitt; lГӨsst Start-up-Fonds unter USD 100 Mio. aus |

| USD 4,80 Bio. (2022) | Trade Journal C | Г„lteres Basisjahr und keine vierteljГӨhrlichen Anpassungen der KapitalzuflГјsse |

Zusammengenommen zeigt der Vergleich, dass Mordors Zahlen, sobald Umfangsbreite, GebГјhrendrift und WГӨhrungszeitpunkt angeglichen werden, die aktuellste und transparenteste Baseline bieten, die EntscheidungstrГӨger auf ГјberprГјfbare Variablen und klar wiederholbare Schritte zurГјckfГјhren kГ¶nnen.

Im Bericht beantwortete SchlГјsselfragen

Wie groГҹ ist der Hedgefonds-Markt derzeit und wie ist der Wachstumsausblick?

Die Hedgefonds-ІСІ№°щ°міЩІө°щГ¶Гҹұр betrГӨgt im Jahr 2026 5,71 Billionen USD und soll bis 2031 bei einem CAGR von 9,12 % ein Volumen von 8,83 Billionen USD erreichen, was eine stetige Expansion der institutionellen und PrivatkundenkanГӨle widerspiegelt.

Welche Strategien fГјhren und welche wachsen am schnellsten im Hedgefonds-Markt?

Multi-Strategie-Plattformen fГјhren mit einem Anteil von 27,26 % im Jahr 2025, wГӨhrend quantitative und systematische Strategien mit einem prognostizierten CAGR von 11,63 % bis 2031 am schnellsten wachsen.

Wie entwickelt sich der Vertrieb im Hedgefonds-Markt?

Direkte institutionelle Mandate halten einen Anteil von 42,12 %, und tokenisierte oder digitale MarktplГӨtze sollen mit 16,89 % wachsen, da On-Chain-Schienen sofortige Abwicklung, Bruchteilseigentum und verbesserte Transparenz ermГ¶glichen.

Welche Regionen dominieren und wo ist das Wachstum im Hedgefonds-Markt am stГӨrksten?

Nordamerika entfГӨllt auf 73,06 % der VermГ¶genswerte, wГӨhrend der asiatisch-pazifische Raum mit einem CAGR von 12,56 % bis 2031 den stГӨrksten Wachstumsausblick aufweist, getrieben durch steigende Allokierungen und sich entwickelnden grenzГјberschreitenden Zugang.

Welche Vorschriften prГӨgen den Hedgefonds-Markt im Jahr 2026?

SFDR 2.0-VorschlГӨge in Europa erfordern bis 2028 Schwellenwerte und AusschlГјsse auf Portfolioebene, und AIFMD II tritt im April 2026 mit Anforderungen an Leverage, Kreditvergabe und LiquiditГӨtsmanagement in Kraft, was gemeinsam das Produktdesign und das Marketing beeinflusst.

Wie wirken sich Tokenisierung und digitale Vermögenswerte auf den Hedgefonds-Markt aus?

Umfragen und Launches zeigen steigende Allokierungen in digitale Vermögenswerte und wachsendes Interesse an tokenisierten Fondsstrukturen, wobei Brancheninitiativen wie das Canton-Network-Projekt von DTCC und der MONY-Fonds von J.P. Morgan AM operative Vorteile demonstrieren.

Seite zuletzt aktualisiert am: