²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ und Marktanteil fĂ¼r Veranstaltungslogistik

²Ñ²¹°ù°́³ÙĂ¼²ú±đ°ù²ơ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ (2026) | 79.33 Milliarden US-Dollar |

| ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ (2031) | 103.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| GrĂ¶ĂŸter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁÏƠưÄÜÁ¿. Wiederverwendung erfordert Namensnennung gemĂ¤ĂŸ CC BY 4.0. | |

Marktanalyse fĂ¼r Veranstaltungslogistik von ºÚÁÏƠưÄÜÁ¿

Der Markt fĂ¼r Veranstaltungslogistik wurde im Jahr 2025 mit 75,16 Milliarden USD bewertet und wird voraussichtlich von 79,33 Milliarden USD im Jahr 2026 auf 103,89 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031).

Das Wachstum stĂ¼tzt sich auf die stetige RĂ¼ckkehr von Megaveranstaltungen, die rasche Normalisierung hybrider Formate und den Trend zur Auslagerung an einen einzigen Anbieter, der das Koordinationsrisiko reduziert. Die robuste Nachfrage nach grenzĂ¼berschreitenden Frachtdienstleistungen, ein verstärktes erlebnisorientiertes Markenmarketing sowie neue Nachhaltigkeitsvorgaben erweitern die Erlöspools fĂ¼r integrierte Anbieter. Technologieinvestitionen in IoT-gestĂ¼tztes Tracking und KI-gesteuerte Planung verbessern die Sendungstransparenz, während die Modernisierung der Infrastruktur im Asien-Pazifik-Raum bevorzugte Routenmuster neu gestaltet. Zusammen stärken diese Kräfte die Resilienz des Veranstaltungslogistikmarktes trotz Frachtratenvolatilität und Arbeitskräftemangel.

Wichtigste Erkenntnisse des Berichts

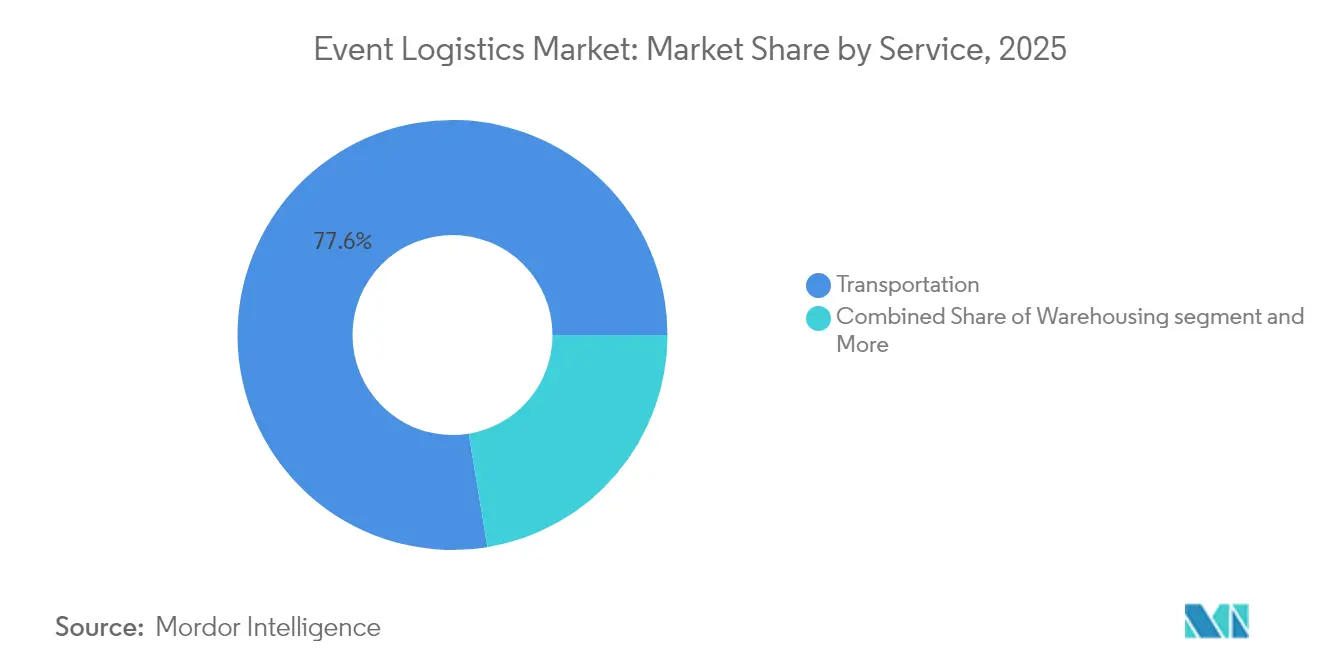

- Nach Dienstleistung fĂ¼hrten Transportdienstleistungen im Jahr 2025 mit einem Umsatzanteil von 77,60 % im Veranstaltungslogistikmarkt; Lagerung, Distribution & Bestandsmanagement wird bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen.

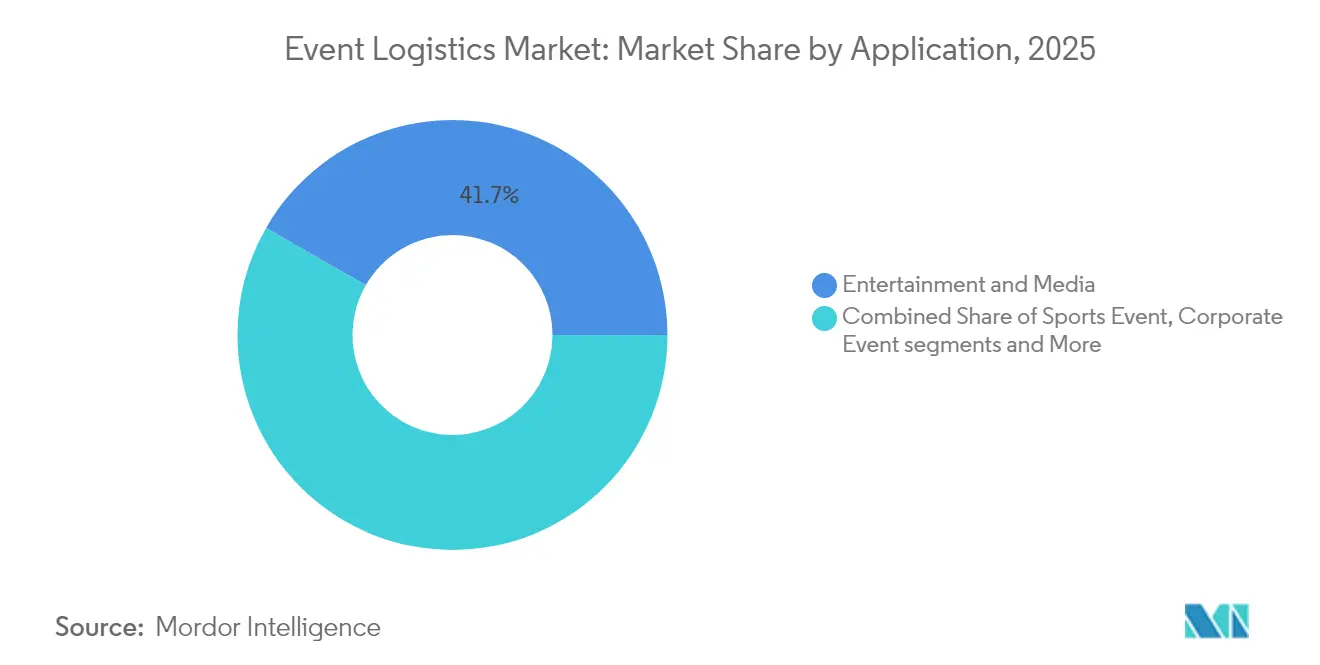

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 41,70 % der ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ fĂ¼r Veranstaltungslogistik auf Unterhaltung & Medien, während Sportveranstaltungen bis 2031 mit einer CAGR von 6,55 % zulegen.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Marktanteil von 37,75 % am Veranstaltungslogistikmarkt; der Asien-Pazifik-Raum wird zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen.

Hinweis: Die ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ºÚÁÏƠưÄÜÁ¿ erstellt und mit den neuesten verfĂ¼gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂ¼r Veranstaltungslogistik

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunahme von Megaveranstaltungen & hybriden Formaten weltweit | +1.2% | Global, Konzentration in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachstum bei internationalen Sport- und Kulturtourneekalendern | +0.9% | Global, am stärksten im Asien-Pazifik-Raum & Nordamerika | Langfristig (≥ 4 Jahre) |

| Anstieg erlebnisorientierter Markenmarketingveranstaltungen | +0.8% | Nordamerika & Europa als Kern, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Präferenz fĂ¼r zentrale End-to-End-Auslagerung | +0.7% | Global, angefĂ¼hrt von reifen Märkten | Mittelfristig (2–4 Jahre) |

| Gestiegene Erwartungen an Echtzeit-Sendungstransparenz durch IoT/RFID | +0.6% | Nordamerika & Europa, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Globale Nachhaltigkeitsverpflichtungen beschleunigen die Nachfrage nach COâ‚‚-neutralen Lösungen | +0.5% | Europa & Nordamerika fĂ¼hrend, globale Ăœbernahme | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁÏƠưÄÜÁ¿ | |||

Zunahme von Megaveranstaltungen und hybriden Formaten erweitert die weltweite Nachfrage

Hybride Veranstaltungen erfordern nun eine parallele Orchestrierung von Frachtströmen und digitaler Infrastruktur. Während der Olympischen Spiele Paris 2024 handhabte CEVA Logistics 170.000 Paletten Ă¼ber drei Hubs mit einer Gesamtfläche von 80.000 m², während gleichzeitig die Verteilung von Ăœ²ú±đ°ù³Ù°ù²¹²µ³Ü²Ô²µ²ơ²¹³Ü²ơ°ùĂ¼²ơ³Ù³Ü²Ô²µ koordiniert wurde – ein Beispiel fĂ¼r das Zwei-Strom-Modell, das Serviceportfolios neu gestaltet. Dieselbe Anforderung taucht auch bei Unternehmenskonferenzen auf, bei denen Standkonstruktionen und Cloud-Streaming-Kits gleichzeitig eintreffen mĂ¼ssen, was Anbieter dazu veranlasst, spezialisierte Multimedia-Teams aufzubauen, die Glasfaserverbindungen, Displayeinrichtungen und Vor-Ort-Techniker in einem einzigen Arbeitsauftrag verwalten.

Kontinuierliches Wachstum bei internationalen Sport- und Kulturtourneekalendern

Tourneekalender haben sich verlängert und globalisiert, was die Komplexität der Zollabwicklung und der Carnet-Verwaltung erhöht. Der grenzĂ¼berschreitende LKW-Verkehr zwischen den USA, Kanada und Mexiko Ă¼berstieg im Jahr 2024 320.000 Fahrten, begĂ¼nstigt durch USMCA-Bestimmungen, die die Wiedereinreise fĂ¼r AusrĂ¼stung auf dem Weg zu aufeinanderfolgenden Tournee-Stopps vereinfachen. Promoter von Stadionshows verlangen nun, dass Anbieter Ersatzbeleuchtungsrigs und Rigginghardware in Umschlagsdepots in der Nähe wichtiger GrenzĂ¼bergänge bereitstellen, um das Risiko kurzfristiger Grenzverzögerungen zu verringern.

Anstieg erlebnisorientierter Markenmarketingveranstaltungen steigert ausgelagerte Logistikausgaben

Unternehmensausgaben verlagern sich weiterhin von traditionellen Medien hin zu immersiven Aktivierungen, die einen schnellen Auf- und Abbau erfordern. Der Freeman-Ausstellertrends-Bericht 2024 ergab, dass 75 % der Aussteller ihre Budgets beibehalten oder erhöhen wollen und 79 % eine gleiche oder stärkere Veranstaltungsbeteiligung planen, was anhaltende Logistikvolumina unterstreicht. Anbieter reagieren mit Pop-up-Einsatzeinheiten, die Projektmanager, Schreiner und Bestandsspezialisten integrieren, die in der Lage sind, Mehrstädterollouts innerhalb von Acht-Wochen-Fenstern abzuwickeln.

Wachsende Präferenz der Veranstalter fĂ¼r zentrale End-to-End-Logistikauslagerung

Veranstalter von Messen und Sportspektakeln vergeben zunehmend an einen federfĂ¼hrenden Logistikpartner, um das AusfĂ¼hrungsrisiko zu begrenzen. Truelink Capitals Erwerb von GES fĂ¼r 535 Millionen USD bĂ¼ndelte Transport-, Lager- und Veranstaltungsortdienstleistungen unter einem Dach und spiegelt wider, wie Auftraggeber konsolidierte SLAs gegenĂ¼ber stĂ¼ckweiser Vergabe bevorzugen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile internationale Luft- und Seefrachtraten | -0.8% | Global, akut bei grenzĂ¼berschreitenden Veranstaltungen | Kurzfristig (≤ 2 Jahre) |

| Mehrjurisdiktionelle Zoll- und Sicherheitskonformität | -0.6% | Global, konzentriert in grenzĂ¼berschreitenden Korridoren | Mittelfristig (2–4 Jahre) |

| Postpandemischer Mangel an qualifizierten Vor-Ort-Logistikarbeitskräften, der eine zuverlässige AusfĂ¼hrung erschwert | -0.5% | Global, am schwerwiegendsten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende PrĂ¼fung des COâ‚‚-FuĂŸabdrucks von Veranstaltungen erhöht die Compliance-Kosten | -0.3% | Europa & Nordamerika fĂ¼hrend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁÏƠưÄÜÁ¿ | |||

Anhaltend volatile internationale Luft- und Seefrachtraten

Luftfrachtspot-Preise können sich innerhalb weniger Wochen verdoppeln, was Veranstalter dazu zwingt, Eventualbudgets zu erweitern oder frĂ¼hzeitige Blockbuchungen auszuhandeln. Grenz-LKW-Raten stiegen im Jahr 2024 infolge von Tarifstörungen um 50–75 %, was den Margendruck bei ohnehin engen Veranstaltungsbudgets erhöhte[1]Journal of Commerce, "Durch Tarife verursachte Störungen treiben grenzĂ¼berschreitende LKW-Raten in die Höhe," joc.com. Anbieter experimentieren mit Absicherungsverträgen und multimodalen Routings, um Kunden vor Schwankungen zu schĂ¼tzen.

Komplexitäten bei mehrjurisdiktioneller Zoll- und Sicherheitskonformität

Das EU-Einfuhrkontrollsystem 2, das im April 2025 auf den Schienen- und ³§³Ù°ù²¹ĂŸ±đnverkehr ausgeweitet wurde, schreibt Voranmeldedaten vor, die die Abfertigungszeiten verlängern[2]Europäische Kommission, "Einfuhrkontrollsystem 2: Ausweitung auf Schienen- und ³§³Ù°ù²¹ĂŸ±đnverkehr," ec.europa.eu. Brexit-bedingte Kontrollen verzögern nun bestimmte GrenzĂ¼bergänge im Vereinigten Königreich bei Pflanzen- und Tiererzeugnissen um bis zu 55 Stunden, was einige Spediteure dazu veranlasst, Ă¼ber alternative Häfen umzuleiten. Solche HĂ¼rden verpflichten Veranstaltungsplaner dazu, Zeitpläne Monate frĂ¼her festzulegen und sich auf Broker zu verlassen, die mit temporären Einfuhrregelungen vertraut sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berĂ¼cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz des Transports inmitten technologischer Integration

Transport trug im Jahr 2025 77,60 % zum Veranstaltungslogistikmarkt bei und unterstreicht damit seine Rolle als RĂ¼ckgrat fĂ¼r die Bewegung spezialisierter AusrĂ¼stung. Trotz Ratenvolatilität besteht anhaltende Premium-Nachfrage nach Luftfrachtverbindungen, die klimatisierte Frachträume fĂ¼r Musikinstrumente und Ăœbertragungsgeräte mit StoĂŸdämpfungsbedarf garantieren. Integrierte IoT-Sensoren verfolgen nun Standort, Luftfeuchtigkeit und Vibrationen, reduzieren Versicherungsschäden und stärken das Vertrauen zwischen Verladern und Veranstaltern. Lagerung, Distribution & Bestandsmanagement wird voraussichtlich eine CAGR von 6,72 % verzeichnen, was den Kundenwunsch nach Voraustagerung von GĂ¼tern in der Nähe von Veranstaltungsortclustern widerspiegelt. Automatisierte Abrufsysteme und RFID-Portale in regionalen Hubs reduzieren die Kommissionier- und Verpackungszeit um 22 %, was Ăœbernacht-Umstationierungen zwischen aufeinanderfolgenden Tourdaten ermöglicht. Infolgedessen wird die ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ des Veranstaltungslogistikmarktes fĂ¼r Lagerlösungen bis 2031 stetig wachsen.

Der ³§³Ù°ù²¹ĂŸ±đntransport dominiert weiterhin die Letzte-Meile-Bewegungen dank flexibler RoutenfĂ¼hrung, sieht sich jedoch Einschränkungen durch Fahrermangel ausgesetzt, insbesondere in Nordamerika. Eisenbahnkorridore in China und der EU ziehen Massen-Staging-Lasten an, die längere Vorlaufzeiten tolerieren können und gleichzeitig die Emissionen senken. Seefracht bleibt die Option fĂ¼r nicht kritische Standinfrastruktur und bietet Kostenvorteile, die mit Nachhaltigkeitsverpflichtungen in Einklang stehen. Luftfracht behält ihre Nische fĂ¼r zeitkritische AusrĂ¼stung und hat bei interaktiven digitalen Sets zugenommen, die bei Verzögerung schnell an Wert verlieren. Die Veranstaltungslogistikbranche investiert daher in gemischte multimodale Pläne, die die Frachtempfindlichkeit mit dem zuverlässigsten und emissionsärmsten verfĂ¼gbaren Weg kombinieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂ¼gbar

Nach Anwendung: Unterhaltung fĂ¼hrt, während Sport zulegt

Unterhaltungs- & Medienveranstaltungen hielten im Jahr 2025 einen Marktanteil von 41,70 % im Veranstaltungslogistikmarkt, getragen von mehrkontinentalen Konzerttourneen und Filmproduktions-Roadshows. Diese Engagements erfordern präzise Rigging-Lieferungen und redundante Audio-visuelle Bestände, die hemisphärenĂ¼bergreifend positioniert sind, um Ă¼berlappende Showabschnitte abzudecken. Hohe Auslastungsfaktoren und strenge Abgabefristen stĂ¼tzen Premium-Tarifstrukturen und stärken die Rentabilität fĂ¼r Unternehmen, die tagegenaue AnkĂ¼nfte garantieren können.

Sportveranstaltungen mit einer prognostizierten CAGR von 6,55 % gewinnen auf dem RĂ¼cken dichter Terminkalender und erhöhter AusrĂ¼stungskomplexität an Dynamik. Allein die Olympischen Spiele Paris 2024 erforderten den Transport von 1,3 Millionen MöbelstĂ¼cken und 900.000 SportstĂ¼cken, was die Anbieterkapazität strapazierte und langfristige Rahmenverträge mit Verbänden bestätigte. Messen und Ausstellungen erholen sich in Asien und Europa, begĂ¼nstigt durch wiederauflebende Geschäftsreisen und eine Kultur des persönlichen Geschäftsabschlusses vor Ort. Unternehmensveranstaltungen, die auf erlebnisorientiertes Marketing ausgerichtet sind, drängen auf kĂ¼rzere Aufbauzeiten und fördern Servicemodelle, die Fertigung, Lagerung und Nachveranstaltungsrenovierung umfassen. Hybride Aktivierungen diversifizieren die Nachfrage weiter, da digitale Assets parallel zu physischen Standkörpern transportiert werden und sicherstellen, dass der Veranstaltungslogistikmarkt branchenweit eine breite Aufstellung beibehält.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂ¼gbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,75 % des Veranstaltungslogistikmarktes und profitierte von einem dichten Netzwerk von Veranstaltungsorten in Las Vegas, Chicago und Toronto, die gleichzeitig als Logistiksammelstellen dienen. Die Vereinfachungen durch USMCA und ausgereifte 3PL-Ă–kosysteme gewährleisten zuverlässige grenzĂ¼berschreitende Warenströme; dennoch belasten KraftstoffpreissprĂ¼nge und Fahrermangel weiterhin die Margen. Der Unternehmensveranstaltungssektor der Region, gestĂ¼tzt durch resiliente Marketingbudgets, sichert ganzjährige Grundvolumina, die Anbieter gegen Saisonalität abpuffern. Mexikos Aufstieg zum grĂ¶ĂŸten Handelspartner der Vereinigten Staaten mit 475,6 Milliarden USD an Importen eröffnet Near-Shoring-Möglichkeiten, die Transportstrecken verkĂ¼rzen und Liegezeiten reduzieren.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,98 % bis 2031. Steigende Ausgaben fĂ¼r Geschäftsreisen, die bis 2027 voraussichtlich 800 Milliarden USD erreichen werden, sowie beschleunigte InfrastrukturaufrĂ¼stungen bilden die Grundlage fĂ¼r die Expansion. Chinas robuster Inlands-Messekreislauf, der Themen aus Technologie, Automobil und Fertigung abdeckt, treibt die Nachfrage nach spezialisierten Vor-Ort-Abwicklungsteams an, die mit dem komplexen Standaufbau vertraut sind. Indiens Pipeline von Kongresszentren, von Hyderabad bis Mumbai, erweitert den Spielraum fĂ¼r Mehrstädtetouren-Pakete, während Japans Investitionen in Smart-Venue-Technologie die Nachfrage nach IoT-integrierten Logistiklösungen ankurbeln. Infolgedessen wächst die ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ des Veranstaltungslogistikmarktes im Asien-Pazifik-Raum weiterhin rasch.

Europa zeigt eine ausgewogene Perspektive. Das ICS2-Regime erhöht den Compliance-Aufwand, doch der dichte Kalender des Kontinents – von der Hannover Messe bis zur Mailänder Modewoche – sorgt fĂ¼r konstante Frachtströme. Anbieter, die eine ISO 20121-Zertifizierung vorweisen können, verschaffen sich einen Vorteil, da Sponsoren das Carbon Reporting in jedem Segment der Lieferkette durchsetzen. Jenseits der drei Kernregionen bieten der Nahe Osten und Afrika Greenfield-Chancen im Zusammenhang mit Expo-artigen Projekten und dem Aufbau von Unterhaltungsstädten, obwohl InfrastrukturlĂ¼cken die unmittelbare Mengenausweitung noch hemmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂ¼gbar

Wettbewerbslandschaft

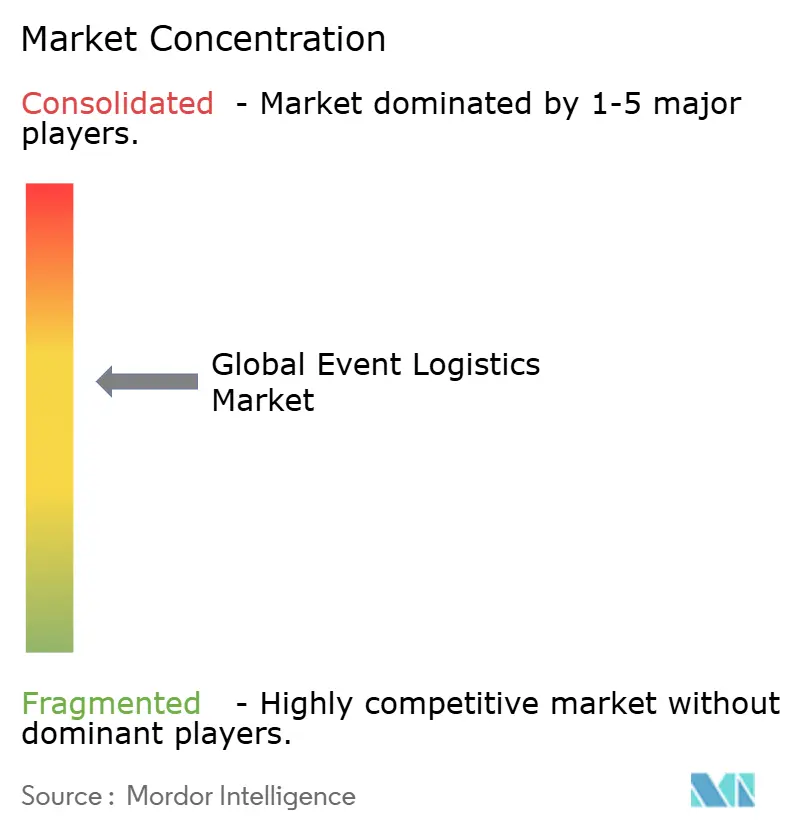

Der Markt fĂ¼r Veranstaltungslogistik ist mĂ¤ĂŸig konsolidiert. Die fĂ¼hrenden Akteure kontrollieren einen erheblichen Anteil des globalen Umsatzes, mit Skalenvorteilen bei Anlagenpools, regulatorischer Expertise und Technologieinvestitionen. Fusionen und Ăœbernahmen blieben im Jahr 2024 aktiv: Truelink Capital gliederte GES in seine Plattform ein, und Legends Ă¼bernahm ASM Global und bĂ¼ndelte Veranstaltungsortmanagement mit datengetriebenem Merchandising. Der Einstieg von New State Capital beim The Expo Group signalisiert das Interesse von Private-Equity-Investoren an mittelgroĂŸen Spezialisten, die in der Lage sind, jährlich mehr als 500 Messen zu bedienen.

Technologische WettrĂ¼sten setzen sich fort. DHL fĂ¼hrte generative KI-Werkzeuge ein, die Rohdaten bereinigen und die Angebotsdurchlaufzeiten um 50 % verkĂ¼rzen. Avery Dennison präsentierte RFID-Einsätze, die die Bestandsgenauigkeit auf 97 % steigern, was die Adoptionsraten bei Ausstellern hochwertiger Elektronik antreibt. Anbieter mit proprietären Kundenportalen, die Echtzeit-ErschĂ¼tterungs- und Temperaturmesswerte bieten, gewinnen Mehrjahresaufträge bei Sportverbänden und Luxusmarken.

Nachhaltigkeit ist das nächste Schlachtfeld. CEVA Logistics verpflichtete sich zu Netto-Null bis 2050 und fĂ¼hrte die Hälfte der Olympia-Lieferungen Ă¼ber emissionsarme Methoden durch und setzte damit einen MaĂŸstab, den Wettbewerber zu Ă¼bertreffen versuchen. Kunden vergeben bei Ausschreibungen zunehmend gewichtete Punkte fĂ¼r grĂ¼ne Nachweise, was Spediteure dazu zwingt, in Biokraftstoffmischungen, Elektrofahrzeugflotten und Containerrecyclingprogramme zu investieren. Marktteilnehmer ohne nachweisbare COâ‚‚-Reduktions-Fahrpläne riskieren die Degradierung auf Spotkrachtrollen, die nicht in der Lage sind, umfassende Veranstaltungszyklen zu unterstĂ¼tzen.

MarktfĂ¼hrer in der Veranstaltungslogistikbranche

DHL Supply Chain & Global Forwarding

Nippon Express

C.H. Robinson Worldwide

Kuehne + Nagel International AG

DSV A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂ¼ngste Branchenentwicklungen

- Mai 2025: Providence Equity Partners gab eine strategische kontrollierende Investition in Global Critical Logistics (GCL) bekannt und wurde Mehrheitsaktionär, während ATL Partners eine Minderheitsbeteiligung behält. GCL, das Rock-it Cargo, DIETL und CARS betreibt, fĂ¼hrt jährlich mehr als 10.000 Projekte in Ă¼ber 160 Ländern durch und plant, die Expansion in der Liveveranstaltungslogistik zu beschleunigen.

- November 2024: Der FIFA-Weltverband ernannte Rock-it Cargo zum offiziellen Logistikpartner fĂ¼r die FIFA FuĂŸball-Weltmeisterschaft 26â„¢, die 48 Teams und 104 Spiele in 16 Austragungsstädten in Kanada, Mexiko und den Vereinigten Staaten umfasst. Der mehrjährige Vertrag beginnt mit Leistungen fĂ¼r die FIFA Klub-Weltmeisterschaftâ„¢ 2025 und ist das bislang grĂ¶ĂŸte Logistikabkommen fĂ¼r Sportveranstaltungen.

- August 2024: Legends schloss die Ăœbernahme von ASM Global ab und verband Datenanalyse mit umfangreichen Veranstaltungsortportfolios.

- April 2024: CMA CGM und CEVA Logistics fungierten als offizielle Logistikpartner fĂ¼r Paris 2024 und transportierten 1,3 Millionen MöbelstĂ¼cke und 900.000 SportstĂ¼cke.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Eventlogistikmarkt als alle spezialisierten Transport-, Lager-, Vor-Ort-Abfertigungs- und Zolldienstleistungen, die fĂ¼r Ausstellungen, Konzerte, Sportveranstaltungen, Unternehmenskonferenzen und andere zeitlich begrenzte öffentliche Veranstaltungen in Auftrag gegeben werden. Der Umsatz wird an dem Punkt erfasst, an dem ein Logistikanbieter einem Veranstalter eine End-to-End- oder Single-Service-Leistung in Rechnung stellt.

Umfang ausgeschlossen: Reine Veranstaltungsortverwaltung, Kartenverkaufsplattformen und allgemeine Kurierdienste, die alltägliche Lieferketten bedienen, werden nicht berĂ¼cksichtigt.

Ăœberblick Ă¼ber die Segmentierung

- Nach Dienstleistung

- Transport

- ³§³Ù°ù²¹ĂŸ±đ

- Schiene

- See/Ozean

- Luft

- Lagerung, Distribution & Bestandsmanagement

- Sonstige Dienstleistungen

- Transport

- Nach Anwendung

- Unterhaltung & Medien

- Sportveranstaltungen

- Messen & Ausstellungen

- Unternehmensveranstaltungen

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ³§Ă¼»å²¹³¾±đ°ù¾±°́²¹

- Brasilien

- Peru

- Chile

- Argentinien

- Rest von ³§Ă¼»å²¹³¾±đ°ù¾±°́²¹

- Asien-Pazifik

- Indien

- China

- Japan

- Australien

- ³§Ă¼»å°́´Ç°ù±đ²¹

- SĂ¼dostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen)

- Rest von Asien-Pazifik

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- BENELUX (Belgien, Niederlande, Luxemburg)

- NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden)

- Rest von Europa

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- °ƠĂ¼°ù°́±đ¾±

- ³§Ă¼»å²¹´Ú°ù¾±°́²¹

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir fĂ¼hrten strukturierte Interviews mit Spediteuren, Rigging-Spezialisten vor Ort, Zollmaklern und Beschaffungsmanagern fĂ¼r Konzerttourneen in Nordamerika, Europa, der Golfregion und dem Asien-Pazifik-Raum. Ihre Einblicke in die Kosten pro Teilnehmer, die Vorlaufzeiten fĂ¼r den Versand und die neuen Anforderungen fĂ¼r hybride Veranstaltungen schlossen wichtige LĂ¼cken und bestätigten sekundäre Kennzahlen, bevor das Modell festgeschrieben wurde.

Desk Research

Die Analysten von Mordor begannen mit staatlichen Frachtstromstatistiken, Zollanmeldungen und Luftfrachttonnagetabellen von Einrichtungen wie dem US Bureau of Transportation, Eurostat, UN Comtrade und IATA, aus denen die Richtungsvolumina fĂ¼r zeitlich begrenzte Sendungen in Verbindung mit GroĂŸveranstaltungen hervorgehen. Branchenspezifische Barometer, darunter das UFI Global Exhibition Barometer, der jährliche Veranstaltungskalender von SportsBusiness und die ICCA-Meeting-Datenbank, halfen dabei, den Pool an Veranstaltungen nach Art und Region zu ermitteln. Unternehmensberichte, Investorenpräsentationen und seriöse Wirtschaftsmedien wurden Ă¼ber Dow Jones Factiva gescannt, während D&B Hoovers Finanzdaten von börsennotierten Logistikanbietern lieferte, die Veranstaltungseinnahmen ausweisen. Diese Quellen bildeten das faktische RĂ¼ckgrat; viele zusätzliche offene Datensätze und Fachzeitschriften wurden ebenfalls zur Bestätigung herangezogen.

²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đnbestimmung und -prognose

Das Kernmodell wendet einen Top-Down-Aufbau an. Globale Zählungen von groĂŸen Ausstellungen, Stadionveranstaltungen und Tourneeproduktionen werden mit repräsentativen Logistikausgaben pro Veranstaltung multipliziert, die an die Teilnehmerzahl und den Dienstleistungsmix angepasst werden. Ausgewählte Bottom-up-Roll-ups der offengelegten Veranstaltungseinnahmen von ausgewählten 3PLs und Spediteuren werden dann Ă¼berlagert, um die Gesamtzahlen zu testen und die regionale Aufteilung zu verfeinern. Zu den Input-Fingerprints gehören die jährliche Ausstellungsfläche, internationale Sportterminkalender, durchschnittliche Luftfracht-Spotraten, das Eindringen von 3PL in die Lieferketten von Live-Events und die Budgets von Unternehmen fĂ¼r Erlebnismarketing. Eine multivariate Regression mit diesen Einflussfaktoren untermauert die Prognose fĂ¼r 2025-2030, während Szenariobänder die Volatilität der Frachtraten und Verschiebungen im Veranstaltungskalender berĂ¼cksichtigen. Wo die Angaben der Anbieter unvollständig waren, wurden die LĂ¼cken mit Hilfe von Vergleichszahlen aus Primärinterviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden einer dreistufigen PrĂ¼fung unterzogen: Trendkohärenz im Vergleich zu historischen Reihen, Abweichungswarnungen, die ausgelöst werden, wenn das regionale Wachstum um zwei Standardabweichungen abweicht, und eine Peer Review durch leitende Analysten. Die Berichte werden jährlich aktualisiert, und wesentliche Schocks, wie z. B. die AnkĂ¼ndigung neuer GroĂŸereignisse oder Frachtpreisspitzen, fĂ¼hren zu Zwischenrevisionen vor der Lieferung an den Kunden.

Warum unsere Eventlogistik Baseline Vertrauen genieĂŸt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Serviceumfänge, Veranstaltungstaxonomien, Währungsumrechnungen und Aktualisierungsrhythmen wählen. Unser sorgfältiger Abgleich mit dem tatsächlich von den Veranstaltern gekauften Servicepaket sowie die jährliche Rekalibrierung minimieren diese LĂ¼cken.

Zu den wichtigsten Abweichungsfaktoren, die anderswo beobachtet wurden, gehören die BerĂ¼cksichtigung von Einnahmen aus dem Veranstaltungsortmanagement, die Anwendung einer aggressiven Inflation der Frachtraten oder die Hochrechnung mit festen Veranstaltungszahlen Ă¼ber die bestätigten Kalender hinaus. Mordor vermeidet diese Fallstricke, indem es jede Annahme mit einem Ă¼berprĂ¼fbaren Input oder einer Expertenbestätigung verknĂ¼pft.

Benchmark-Vergleich

| ²Ñ²¹°ù°́³Ù²µ°ùĂ¶ĂŸ±đ | Anonymisierte Quelle | Primärer Treiber der LĂ¼cke |

|---|---|---|

| USD 75,16 B (2025) | ºÚÁÏƠưÄÜÁ¿ | - |

| USD 72,10 B (2024) | Globale Unternehmensberatung A | Ohne Handhabung vor Ort; verwendet statische FX-Konvertierung |

| USD 68,00 B (2023) | Industrieverband B | Gezählt werden nur Veranstaltungen mit Eintrittskarten; Konferenzen von Unternehmen werden nicht berĂ¼cksichtigt. |

| USD 63,90 B (2024) | Forschung Boutique C | Es gilt eine einheitliche Frachtkostenquote von 4% ohne Regionengewichtung |

Diese Vergleiche zeigen, dass ºÚÁÏƠưÄÜÁ¿ durch die Verankerung der Schätzungen im Full-Service-Umfang, in den Wechselkursen des laufenden Jahres und in den validierten Ereignis-Pipelines eine ausgewogene, transparente Basis liefert, die von den Entscheidungsträgern zuverlässig nachvollzogen und repliziert werden kann.

Im Bericht beantwortete SchlĂ¼sselfragen

Wie groĂŸ ist der aktuelle Veranstaltungslogistikmarkt?

Der Markt beläuft sich im Jahr 2026 auf 79,33 Milliarden USD und wird bis 2031 voraussichtlich 103,89 Milliarden USD erreichen, mit einer CAGR von 5,55 %.

Welches Dienstleistungssegment erzielt den höchsten Umsatz?

Transportdienstleistungen tragen 77,60 % des Gesamtumsatzes 2025 bei und unterstreichen die Notwendigkeit, spezialisierte AusrĂ¼stung zuverlässig Ă¼ber Grenzen hinweg zu transportieren.

Welche Region wächst am schnellsten?

Der Asien-Pazifik-Raum fĂ¼hrt das Wachstum mit einer CAGR von 6,98 % an, begĂ¼nstigt durch steigende Geschäftsreiseausgaben, InfrastrukturaufrĂ¼stungen und einen robusten Kalender internationaler Veranstaltungen.

Wie beeinflussen hybride Veranstaltungen den Logistikbetrieb?

Hybride Formate erfordern die gleichzeitige Verwaltung von physischer Fracht und digitaler Ăœbertragungsinfrastruktur und treiben die Nachfrage nach Anbietern voran, die in beiden Bereichen kompetent sind.

Welche Rolle spielt Nachhaltigkeit bei der Anbieterauswahl?

Sponsoren schreiben zunehmend COâ‚‚-neutrale Abläufe vor und veranlassen Spediteure, emissionsarme Kraftstoffe, Elektrofahrzeugflotten und RĂ¼ckwärtslogistikprogramme einzusetzen, um wettbewerbsfähig zu bleiben.

Wie verbessert Technologie die Sendungstransparenz?

IoT-Sensoren, RFID-Etikettierung und KI-gestĂ¼tzte Analysen bieten jetzt Echtzeit-Standort- und ZustandsĂ¼berwachung, reduzieren Risiken und verbessern die AusfĂ¼hrungspräzision vor Ort.

Seite zuletzt aktualisiert am: