Marktgröße und Marktanteil für Ration-Premix

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.79 Milliarden US-Dollar |

| Marktgröße (2031) | 32.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.42% CAGR |

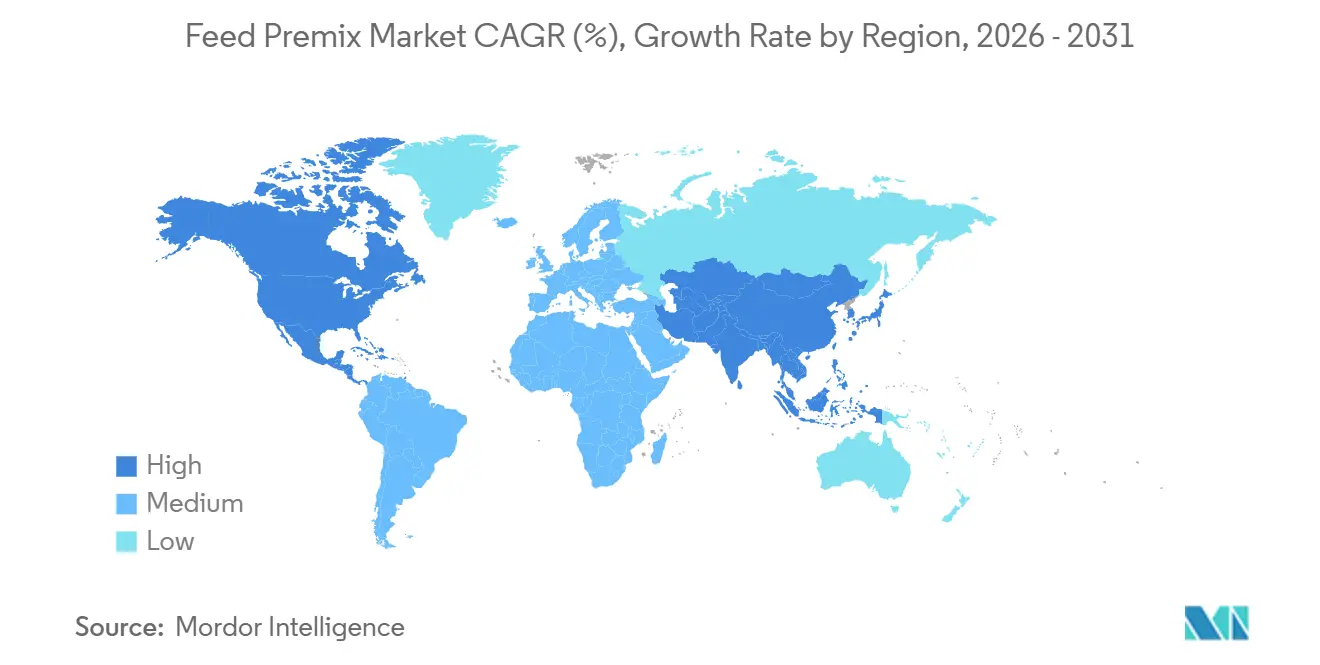

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

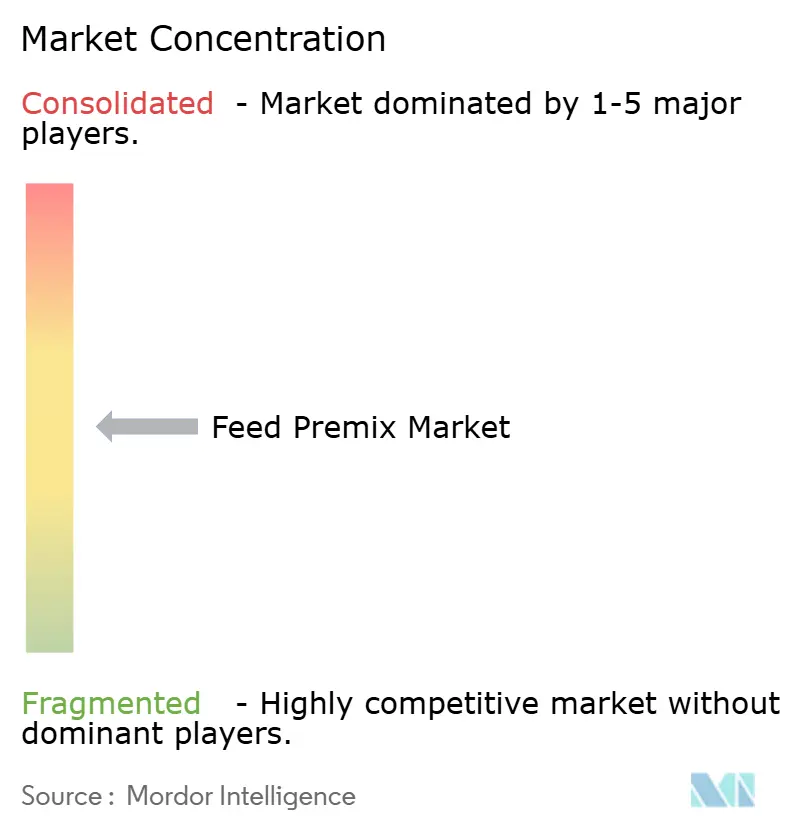

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse fĂĽr Ration-Premix von şÚÁĎŐýÄÜÁż

Die Größe des Futtervormischungsmarkts wird voraussichtlich von 23,52 Milliarden USD im Jahr 2025 und 24,79 Milliarden USD im Jahr 2026 auf 32,29 Milliarden USD bis 2031 wachsen, was einer CAGR von 5,42 % zwischen 2026 und 2031 entspricht. Der Ăśbergang von der betriebseigenen Mischung zu industriellen Mischfuttersystemen in Asien, Afrika und ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą unterstĂĽtzt weiterhin den Futtervormischungsmarkt, da die formelle Futterproduktion eine konsistentere Mikronährstoffzugabe und eine rĂĽckverfolgbare Beschaffung erfordert. Laut dem Alltech Agri-Food Outlook 2026 erreichte die globale Futterproduktion im Jahr 2025 1,44 Milliarden Tonnen, wobei das Aquakulturfutter um 4,7 % und das Hähnchenfutter um 3,7 % zunahm, was die Nachfrage im Futtervormischungsmarkt ĂĽber alle Tierarten hinweg auf einem hohen Niveau hielt, anstatt das Wachstum an einen einzelnen Nutztierhaltungszyklus zu knĂĽpfen[1]Quelle: Alltech, "Alltech Agri-Food Outlook 2026", April 2026, alltech.com. Nordamerika hielt im Jahr 2025 die fĂĽhrende Position, während Asien-Pazifik die schnellste Expansion verzeichnen soll, was den Unterschied zwischen einer reifen, compliance-getriebenen Nachfrage und einer neueren kommerziellen Futtermittelindustrialisierung im Futtervormischungsmarkt widerspiegelt. Der Markt wird auch durch Richtlinien zur Reduzierung von Antibiotika, den verstärkten Einsatz alternativer Zutaten wie Insektenprotein, Algenmehle, Trockenschlempe, fermentierte Pflanzenproteine sowie eine strengere Mineralstoffbalancierung umgestaltet, was den Wert komplexerer Vormischungsformulierungen ĂĽber mehrere Tierhaltungssysteme hinweg steigert. Der Wettbewerb bleibt moderat, da die Top-5-Unternehmen im Jahr 2025 einen bedeutenden Marktanteil hielten, was einen groĂźen Teil des Futtervormischungsmarkts fĂĽr regionale Spezialisten, individuelle Mischer und artenfokussierte Formulierer offen lässt.

Wichtigste Erkenntnisse des Berichts

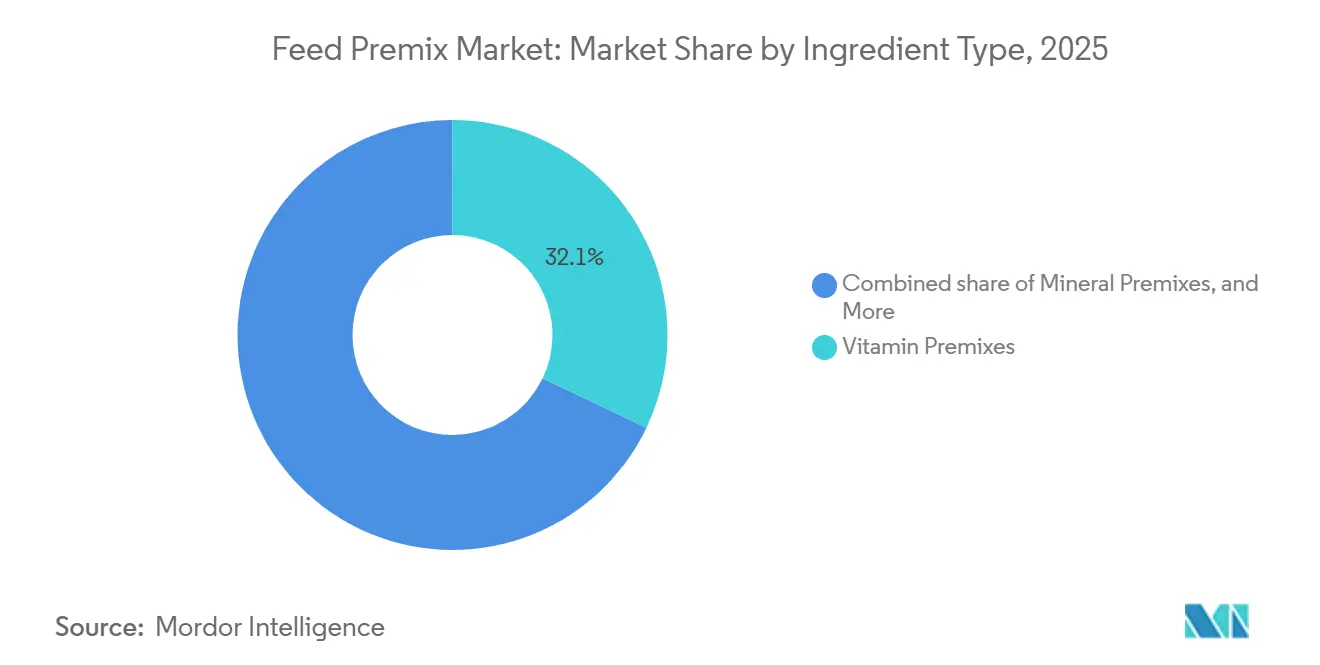

- Nach Zutatentyp hielten Vitaminvormischungen im Jahr 2025 einen Marktanteil von 32,1 % am Futtervormischungsmarkt, während Mineralvormischungen voraussichtlich mit einer CAGR von 7,6 % von 2026 bis 2031 wachsen werden.

- Nach Form entfiel Pulvervormischung im Jahr 2025 auf 67,5 % der Marktgröße des Futtervormischungsmarkts, während Flüssigvormischung voraussichtlich mit einer CAGR von 7,6 % von 2026 bis 2031 wachsen wird.

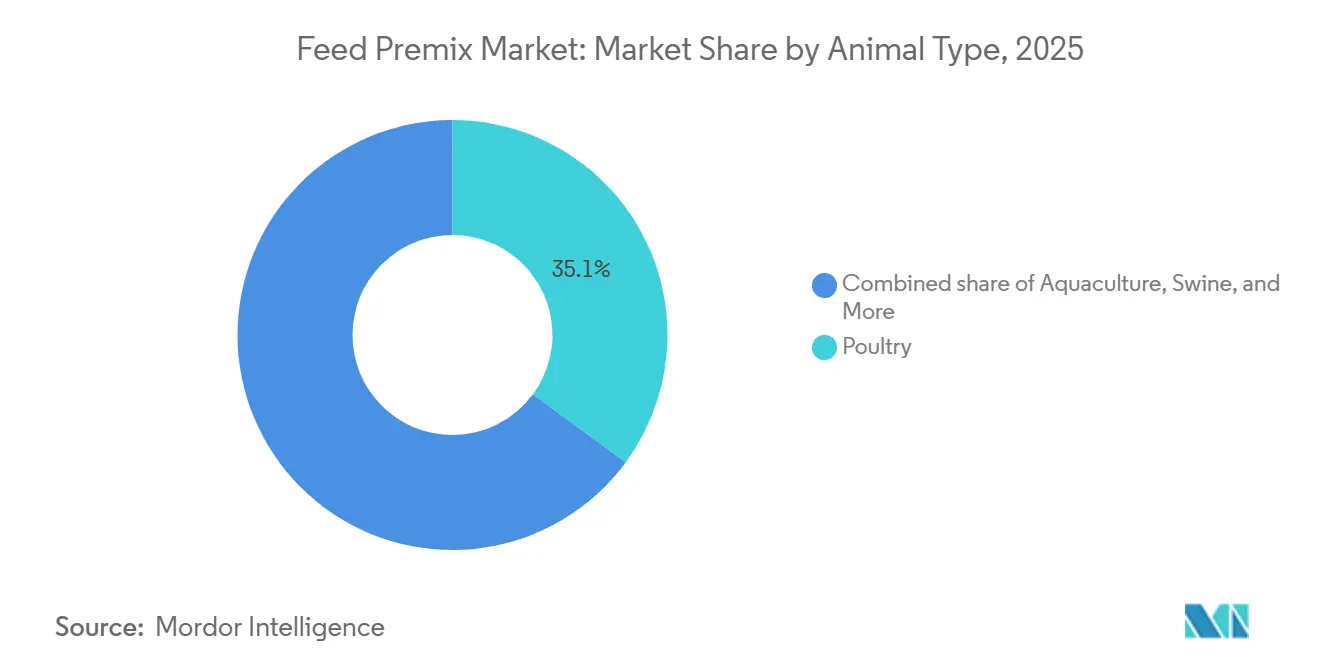

- Nach Tierart entfiel auf Geflügel im Jahr 2025 ein Anteil von 35,1 % an der Marktgröße des Futtervormischungsmarkts, während Aquakultur voraussichtlich mit einer CAGR von 6,5 % von 2026 bis 2031 expandieren wird.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,3 % am Futtervormischungsmarkt, während Asien-Pazifik voraussichtlich mit der höchsten CAGR von 7,9 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Futtervormischungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Futtermittelintensität bei Geflügel und Eiern | +1.2% | Global, am stärksten in China, Indien, Brasilien, den Vereinigten Staaten und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Durchdringung von kommerziellem Mischfutter in Asien und Afrika | +1.1% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika, insbesondere China, Indien, Vietnam, Nigeria und Ă„˛µ˛â±čłŮ±đ˛Ô | Mittelfristig (2–4 Jahre) |

| Ernährungsprogramme zur Reduzierung von Antibiotika | +0.8% | Global, konzentriert in der Europäischen Union und China, mit frühen Fortschritten in Deutschland, Frankreich, Spanien und Thailand | Mittelfristig (2–4 Jahre) |

| Einführung von Präzisionsernährung und digitaler Formulierung | +0.6% | Nordamerika und Europa, mit Ausbreitung nach China und Brasilien | Langfristig (≥ 4 Jahre) |

| Zunehmende Futtermittelanreicherung in der Milchviehhaltung | +0.5% | Am stärksten in den Vereinigten Staaten, der Europäischen Union, Indien, Neuseeland und China | Mittelfristig (2–4 Jahre) |

| Alternative Zutaten, die eine Anpassung der Mikronährstoffformulierung erfordern | +0.4% | Global, konzentriert in China, Norwegen, Brasilien und Vietnam | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Steigende Nachfrage nach hochwertigem tierischen Protein

Die Hähnchenfutterproduktion stieg im Jahr 2025 im Vergleich zu 2024 um 3,7 % auf 400,4 Millionen Tonnen, was Geflügel laut dem Alltech Agri-Food Outlook als größte Verbrauchsbasis für die Vormischungsnachfrage im Futtervormischungsmarkt bestätigte. Die Nachfrage resultiert nicht nur aus dem Bestandswachstum, da die Erzeuger auch auf dichtere Haltung, schnellere Zyklen und engere Futterverwertungsziele in großen Geflügelsystemen umsteigen. Dieses Betriebsmodell erhöht den Bedarf an zuverlässiger Vitamin- und Spurenelementzugabe pro Tonne Fertigfutter. Das Legehennenfutter stieg zwischen 2024 und 2025 ebenfalls um 3,2 % auf 180,1 Millionen Tonnen, gestützt durch einen stabilen Eierkonsum in Asien und Afrika inmitten höherer Rotfleischpreise, so der Alltech Agri-Food Outlook 2026. Geflügel bietet dem Futtervormischungsmarkt daher eine breite, wiederkehrende Nachfragebasis, die durch häufige Produktionszyklen erneuert wird, anstatt durch saisonale Käufe. Der hohe Anteil von Hähnchen- und Legehennenfutter an der globalen Mischfutterproduktion schränkt auch die Möglichkeit der Erzeuger ein, sich von zertifizierten Vormischungslieferanten zu lösen, ohne die Qualitätskonsistenz zu gefährden. Dies macht Geflügel zu einer stabilisierenden Kraft für den Futtervormischungsmarkt, selbst wenn Seuchenereignisse einzelne Regionen beeinträchtigen.

Expansion der globalen Nutztierpopulation

Afrika verzeichnete zwischen 2024 und 2025 ein Wachstum von 11,5 % in der kommerziellen Futterproduktion, die schnellste regionale Wachstumsrate laut dem Entwurf, mit Zuwächsen in GeflĂĽgel-, Milch- und Wiederkäuersystemen in Märkten wie Nigeria, Ă„˛µ˛â±čłŮ±đ˛Ô, Kenia und Ă„thiopien, so der Alltech Agri-Food Outlook. Die größere Bedeutung liegt darin, dass dieser Wandel einen Ăśbergang von informeller Getreidemischung hin zu industriellen Mischfutterkanälen widerspiegelt. Sobald die Futterproduktion in formelle MĂĽhlensysteme ĂĽbergeht, wird zertifizierte Vormischung zu einem Standardeinsatzstoff und nicht mehr zu einem optionalen Zusatz. Diese Veränderung tendiert dazu, die Vormischungsnachfrage schneller zu steigern, als es die Tierzahlen allein vermuten lassen wĂĽrden. In SĂĽdostasien zeigt Cargill Incorporateds Giang-Dien-Vormischungswerk in Vietnam, das 2024 in Betrieb genommen wurde und eine Jahreskapazität von 40.000 Tonnen sowie einen Automatisierungsgrad von ĂĽber 95 % aufweist, wie die lokale Produktion auf RĂĽckverfolgbarkeit und exportqualitätsbezogene Anforderungen ausgerichtet wird[2]Quelle: Aquafeed, "Cargill eröffnet hochmodernes Vormischungswerk in Vietnam," aquafeed.com. Indonesiens Halal-Zertifizierungsanforderungen fĂĽr Tierernährungseinsatzstoffe drängen MĂĽhlen ebenfalls zu einer dokumentierten und verifizierten Vormischungsbeschaffung. Infolgedessen bleibt die Formalisierung des kommerziellen Futters eine der deutlichsten strukturellen WachstumsstĂĽtzen fĂĽr den Futtervormischungsmarkt in Entwicklungsregionen.

Wachsende Verbreitung von kommerziellem Mischfutter

Die Europäische Arzneimittel-Agentur meldete im Jahr 2024 einen Rückgang der Verkäufe von medikamentösen Vormischungen in den Mitgliedstaaten der Europäischen Union um 17,4 % im Jahresvergleich, was zeigt, dass herkömmliche medikamentöse Formate in regulierten Nutztierhaltungssystemen an Boden verlieren[3]Quelle: Europäische Arzneimittel-Agentur, "Europäische Verkäufe und Verwendung von Antiinfektiva für die Veterinärmedizin", ema.europa.eu. Dies reduziert die ernährungsphysiologische Komplexität im Futtervormischungsmarkt nicht, sondern verlagert die Nachfrage hin zu funktionaleren, mehrkomponentigen Mischungen. Erzeuger, die Antibiotika-Wachstumsförderer ersetzen, verlassen sich häufig auf Mischungen, die Vitamine, Mineralien, Enzyme, Probiotika, organische Säuren und Phytogene kombinieren. Eine Übersichtsstudie aus dem Jahr 2026 in der Fachzeitschrift Agriculture ergab, dass Probiotika, Phytogene und organische Säuren die am häufigsten untersuchten Alternativen zu Antibiotika-Wachstumsförderern in Nutztierfutter waren. Dieses Muster unterstützt eine stärkere Nachfrage nach höherwertigen Formulierungen anstelle einfacherer herkömmlicher Mischungen. Kemin Industries, Inc. erhielt im Januar 2025 auch die Zulassung der Europäischen Union für Clostat in allen Schweinekategorien, was zeigt, wie eine behördliche Zulassung klinische Erkenntnisse in eine langfristige kommerzielle Chance umwandeln kann. Da die Europäische Union bis 2030 noch eine Reduzierung des veterinärmedizinischen Antibiotikaverbrauchs um 50 % gegenüber dem Stand von 2018 anstrebt, wird dieser Treiber für den Futtervormischungsmarkt voraussichtlich noch mehrere Jahre lang bedeutsam bleiben.

Wandel hin zu funktionellen Zusatzstoffen fĂĽr antibiotikafreie Produktion

Die NutriOpt-Plattform von Trouw Nutrition verarbeitet Nahinfrarotreflexions-Scans von Desktopgeräten in einem breiten Netzwerk von Futtermühlen und ermöglicht Echtzeit-Futteranalyse, Formulierungsoptimierung und Nährstoffkonsistenzmanagement innerhalb kommerzieller Futterproduktionssysteme. Dies zeigt, dass die digitale Formulierung im Futtervormischungsmarkt bereits im kommerziellen Maßstab betrieben wird. Die wesentliche Veränderung besteht darin, dass Mühlen Rezepturen nun häufiger anpassen können, wenn sich Rohstoffpreise und Rohstoffzusammensetzungen verschieben. Dies verkürzt den Spezifikationszyklus für Vormischungslieferanten und begünstigt Unternehmen, die individuellere Mischungen mit schnelleren Reaktionszeiten liefern können. Dieselbe Plattformlogik macht die Formulierung auch weniger abhängig von festen vierteljährlichen Annahmen und stärker an tägliche Nährstoffmessungen gebunden. Cargills Analyse der digitalen Formulierung stellte fest, dass eine schlechte Kontrolle der Rohstoffvariabilität zu erheblichen Futtereffizienzverlusten bei mittelgroßen Hähnchen-Integratoren führen kann, was den wirtschaftlichen Nutzen von Präzisionsernährungstools stärkt. Untersuchungen zur Echtzeit-Formulierung zeigten auch, dass eine engere Nährstoffkontrolle den Lysinverbrauch reduzieren und gleichzeitig die Zielleistung aufrechterhalten kann, was eine phasenspezifischere und wertschöpfendere Vormischungsnachfrage unterstützt. Langfristig wird dies voraussichtlich die Rolle der datenverknüpften Individualisierung im Futtervormischungsmarkt stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Druck auf die Erzeugermargen und Kostenschwankungen | -0.6% | Global, am stärksten ausgeprägt in Brasilien, Argentinien, Mexiko und Indien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Fragmentierung bei Futtervormischungen | -0.4% | Global, konzentriert in den Vereinigten Staaten, Deutschland, China und Brasilien | Mittelfristig (2–4 Jahre) |

| Störungen in der Lieferkette für Spurenelemente | -0.3% | Global, konzentriert in China, mit Beschaffungsdruck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbraucherproteste gegen überangereicherte tierische Produkte | -0.2% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Volatile Preise fĂĽr Mais und Sojaschrot

Kostendruck bleibt eine klare Einschränkung fĂĽr den Futtervormischungsmarkt, da Futterkäufer die Formulierungsqualität häufig anpassen, wenn die Kosten fĂĽr Getreide und Zusatzstoffe schnell steigen. Die Maisbestellungskosten stiegen Anfang 2026 stark an, während die Sojaschrotpreise im gleichen Zeitraum ebenfalls anzogen und die Margen fĂĽr GeflĂĽgel- und Schweineerzeuger unter Druck setzten. Wenn sich dieser Druck verstärkt, wechseln einige Käufer zu Mischungen mit niedrigeren Spezifikationen oder gĂĽnstigeren Mineralstoffquellen, anstatt an Premium-Vormischungsformeln festzuhalten. Ă„hnlicher Kostendruck betraf Vitamine, ´ˇłľľ±˛Ô´Ç˛őäłÜ°ů±đ˛Ô, Mineralien und organische Säuren während der Versorgungsunterbrechung im Golf 2025–2026, wobei Vitamin E und Methionin zu den Einsatzstoffen gehörten, die mit nennenswerten Preissteigerungen konfrontiert waren. Dieser Druck lastet tendenziell stärker auf spezialisierten Funktionsprodukten, da diese Käufe flexibler sind als Mindestanforderungen an die Nährstoffversorgung. Käufer verlassen sich daher zunehmend auf Terminkontrakte, Optionen und Strategien zur doppelten Beschaffung, um Versorgungspläne zu schĂĽtzen. Dennoch kann der Margendruck das Wertwachstum im Futtervormischungsmarkt verlangsamen, wenn Erzeuger der Kostenkontrolle Vorrang vor einer hochwertigen Formulierungstiefe einräumen.

Strenge und vielfältige regulatorische Zulassungsverfahren

Die regulatorische Fragmentierung verlangsamt weiterhin den Futtervormischungsmarkt, da Zulassungen für Zusatzstoffe, Vorschriften für medikamentöses Futter, Importstandards und Rückverfolgbarkeitsanforderungen in den wichtigsten Regionen stark variieren. Die Durchführungsverordnung (EU) 2025/2575 der Europäischen Kommission, die im Dezember 2025 verabschiedet wurde, ordnete die Rücknahme mehrerer Futtermittelzusatzstoffe vom Markt an, was unter engen Zeitvorgaben Produktreformulierungen und Registrierungsarbeiten erzwingt[4]Quelle: Europäische Kommission, Amtsblatt der Europäischen Union, "Durchführungsverordnung (EU) 2025/2575 der Kommission vom 18. Dezember 2025 zur Rücknahme bestimmter Futtermittelzusatzstoffe vom Markt," eur-lex.europa.eu. Dies schafft eine größere Belastung für kleinere regionale Hersteller, die nicht über die gleichen regulatorischen Ressourcen wie multinationale Lieferanten verfügen. Der Entwurf verweist auch auf nichttarifäre Handelshemmnisse in Märkten wie Indonesien und Indien, wo Import- und Zertifizierungsanforderungen den Nutzen standardisierter globaler Formulierungen einschränken. In diesem Umfeld werden vorregistrierte Portfolios zu strategischen Vermögenswerten und nicht zu Back-Office-Werkzeugen. Die Übernahme des medikamentösen Futtermittelzusatzstoffportfolios von Zoetis durch Phibro Animal Health Corporation im Jahr 2024 spiegelte den Wert des Besitzes lizenzierter Produktlinien in vielen Ländern und Produktionsstätten wider. Das Ergebnis ist ein Futtervormischungsmarkt, in dem die Tiefe der Compliance-Kompetenz für die Sicherung langfristiger Kundenbeziehungen ebenso wichtig sein kann wie die Unternehmensgröße.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Inhaltsstofftyp: Mineralien gewinnen an Dynamik durch BioverfĂĽgbarkeit von Spurenelementen

Vitaminvormischungen führten dieses Segment im Jahr 2025 mit einem Anteil von 32,1 % an, gestützt durch ihre zentrale Rolle bei Immunität, Reproduktion und Schlachtkörperqualität über alle Tierarten hinweg. In der Futtervormischungsbranche blieb diese Kategorie die breiteste Nachfragebasis, da kommerzielle Diäten Vitamine auch in Zeiten des Kostendrucks selten streichen. Ihre weitverbreitete Verwendung in Geflügel-, Schweine-, Wiederkäuer-, Aquakultur- und Heimtierernährungsanwendungen unterstützt weiterhin eine stabile, langfristige globale Nachfrage.

Mineralvormischungen werden voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 7,6 % von 2026 bis 2031, da eine engere Kontrolle der Bioverfügbarkeit und Ausscheidung im Futtervormischungsmarkt immer wichtiger wird. Aminosäuremischungen profitieren ebenfalls von Strategien mit niedrigerem Rohproteingehalt, während Enzymvormischungen von reformulierten Diäten profitieren, die mehr variable alternative Zutaten verwenden. Probiotische und präbiotische Mischungen gewinnen in antibiotikabeschränkten Produktionssystemen an Dynamik, und Antioxidans-, Säuerungsmittel- und spezielle Funktionsmischungen werden zunehmend als Teil von multifunktionalen Paketen und nicht als eigenständige Zusatzstoffe verkauft. Präzisionsernährungsprogramme und nachhaltigkeitsorientierte Nutztierhaltungssysteme beschleunigen weltweit die Einführung fortschrittlicher Mineral- und Funktionsvormischungslösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Form: Flüssige Lösungen gewinnen Marktanteile in Hochdurchsatz-Mühlen

Pulvervormischung entfiel im Jahr 2025 auf 67,5 % des Marktes, was ihre Eignung für Trockenmischsysteme, längere Haltbarkeit und breite regulatorische Akzeptanz widerspiegelt. Im Futtervormischungsmarkt blieb Pulver das standardmäßige kommerzielle Format, da die meisten Mühlen bereits auf Trockenhandhabungs- und Chargenkonsistenzanforderungen ausgerichtet waren. Ihre Kompatibilität mit automatisierten Futtermittelherstellungssystemen und geringere Transportkomplexität unterstützen weltweit weiterhin die großtechnische kommerzielle Einführung.

Flüssigvormischung wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 7,6 % von 2026 bis 2031, insbesondere in der Aquakultur und anderen Anwendungen, bei denen die Verabreichung nach der Pelletierung das Überleben von Zusatzstoffen im Futtervormischungsmarkt verbessert. Pulver wird weiterhin die strukturelle Führung behalten, da neue Investitionen in Trockenvormischungen weiterhin exportqualitätsbezogene und rückverfolgbare Produktion unterstützen. Flüssigsysteme gewinnen jedoch durch Präzisionsfütterungsanlagen, die mehrere Nährstoffströme mischen und die Herstellungs-, Lagerungs-, Handhabungs- und Versandkosten in kontrollierten Versuchen um 2–3 % senken können. Die Einführung intensiver Nutztierhaltungssysteme nimmt ebenfalls zu, da Erzeuger eine bessere Nährstoffgleichmäßigkeit, Flexibilität und Dosiergenauigkeit über alle Produktionsphasen hinweg anstreben.

Nach Tierart: Aquakulturernährung übertrifft terrestrische Segmente

Geflügel hielt im Jahr 2025 einen Anteil von 35,1 % am globalen Markt, gestützt durch Hähnchen-, Legehühner- und Putenbetriebe in allen wichtigen Nutztierhaltungsregionen. In der Futtervormischungsbranche blieb Geflügel der stabilste Nachbestellungszyklus, da der Bestandsumschlag häufig ist und Qualitätsstandards in integrierten Systemen den Vormischungseinsatz relativ konsistent halten. Die steigende Nachfrage nach proteinreichen Geflügelprodukten und die zunehmende Durchdringung durch kommerzielles Futter stärken weiterhin den langfristigen globalen Geflügelvormischungsverbrauch.

Aquakultur wird voraussichtlich mit der schnellsten Rate expandieren, mit einer CAGR von 6,5 %, von 2026 bis 2031 im Futtervormischungsmarkt. Wiederkäuer profitieren weiterhin von der Modernisierung der Milchwirtschaft in Ländern wie Indien und China, während sich die Schweinehaltung erholt, da die Wiederauffüllung der Bestände in Teilen Asiens fortgesetzt wird. Heimtierfutter ist noch kleiner im Umfang, verbessert sich jedoch durch Premiumisierung und eine höhere Heimtierhaltung, was einen weiteren angrenzenden Nachfragestrom für speziellere Mikronährstoffformulierungen schafft. Nachhaltigkeitsorientierte Aquafutterformulierungen und verbesserte Futterverwertungsziele beschleunigen ebenfalls die Nachfrage nach Präzisionsvormischungslösungen in der Aquakultur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,3 % am Futtervormischungsmarkt, gestützt durch leistungsstarke Futtermühlen, strenge Aufsicht und einen anhaltenden Fokus auf die Optimierung der Kosteneffizienz in Rinder-, Geflügel- und Schweine-Lieferketten. Die Erzeuger der Region nutzen ausgefeilte Nahinfrarotreflexions-Analysen und cloudbasierte Formulierungssoftware, um die Vormischungseinbeziehung in Echtzeit anzupassen, Nährstoffverschwendung zu reduzieren und die Einhaltung der Kennzeichnungsvorschriften sicherzustellen. Anhaltende regulatorische Klarheit, wie die Aktualisierung der Anforderungen an die Zulassung von Tierfutterzutaten und die Einhaltung der Futterkennzeichnung durch die Food and Drug Administration (FDA) im Oktober 2024, hat die Rückverfolgbarkeit und Formulierungsstandardisierung in der gesamten Futtermittelindustrie gestärkt und es Vormischungsherstellern ermöglicht, regionale Produktionskapazitäten und technische Supportbetriebe mit größerer regulatorischer Sicherheit auszubauen.

Die Region Asien-Pazifik weist die schnellste Entwicklung auf, mit einer CAGR von 7,9 % von 2026 bis 2031, angetrieben durch schnelles Wachstum der Nutztierpopulation und eine wachsende Dominanz kommerzieller Futtermittel gegenüber betriebseigenen Mischungen. Chinas Vormischungshersteller nutzen die Zulassungen für Zusatzstoffe des Ministeriums für Landwirtschaft und ländliche Angelegenheiten (MARA) aus dem Jahr 2024, um die Markteinführungszeit für neuartige Mischungen zu beschleunigen, die für Integratoren attraktiv sind, die Leistungssteigerungen anstreben. Indiens Modernisierung der Milchwirtschaft, Indonesiens Expansion in der Garnelenproduktion und Thailands Hähnchenfleischexporte vergrößern die adressierbaren Volumina weiter. Digitale Futterplattformen, die einst westlichen Märkten vorbehalten waren, verbreiten sich in Südostasien durch cloudbasierte mobile Tools, die es Außendiensttechnikern ermöglichen, die Nährstoffdichte vor Ort anzupassen.

Europa bleibt eine reife, aber reformulierungsintensive Region fĂĽr den Futtervormischungsmarkt, da Antibiotikaeinschränkungen und der RĂĽckzug von Zusatzstoffen das Produktdesign neu gestalten. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą bietet weiterhin Wachstumspotenzial bei GeflĂĽgel und Rindfleisch, obwohl die Volatilität der Erzeugermargen zu vorĂĽbergehenden RĂĽckgängen in der Formulierungstiefe fĂĽhren kann. Afrika verzeichnete im Jahr 2025 die schnellste Wachstumsrate in der Futterproduktion, was bedeutsam ist, da Mischfutter die betriebseigene Mischung in GeflĂĽgel- und Milchwirtschaftssystemen ersetzt. Die Nachfrage im Nahen Osten konzentriert sich weiterhin auf ernährungssicherheitsgetriebene Investitionen in die Nutztierhaltung, was schrittweise Vormischungsimporte sowohl von europäischen als auch von asiatischen Lieferanten unterstĂĽtzt.

Wettbewerbslandschaft

Der Futtervormischungsmarkt ist mäßig konzentriert, wobei die Top-5-Unternehmen im Jahr 2025 einen bedeutenden Marktanteil hielten. Cargill, Incorporated führte den Markt an, gefolgt von DSM-Firmenich AG, BASF SE, Archer Daniels Midland Company und Nutreco N.V. (SHV Holdings N.V.). Dies lässt einen bedeutenden Teil des Futtervormischungsmarkts für regionale Mischer, lokale Spezialisten und artenfokussierte Lieferanten offen. Das Wettbewerbsgleichgewicht begünstigt daher große globale Plattformen in Standard- und hochkonformen Kategorien, lässt aber weiterhin Raum für lokale Flexibilität bei maßgeschneiderten Formulierungen.

Eine wesentliche Veränderung im Februar 2026 war die formelle Vereinbarung von DSM-Firmenich AG, seine Sparte Tierernährung und -gesundheit für 2,2 Milliarden EUR (2,38 Milliarden USD) an CVC Capital Partners zu veräußern, wobei das Unternehmen in ein Lösungsunternehmen und ein Unternehmen für essentielle Produkte aufgeteilt wird. Die Sparte erzielte im Jahr 2025 einen Nettoumsatz von 3,5 Milliarden EUR (3,78 Milliarden USD), sodass diese Transaktion Vormischungsdienstleistungen von einer langjährigen integrierten Vitaminversorgungsstruktur trennt. DSM-Firmenich AG hatte bereits im Juni 2025 seinen Anteil an der Feed Enzyme Alliance für 1,62 Milliarden USD an Novonesis verkauft, was die vertikale Integration im Portfolio weiter reduzierte. In Nordamerika gründeten Archer Daniels Midland Company und Alltech im Februar 2026 Akralos, nach der Unterzeichnung der endgültigen Vereinbarung im Jahr 2025, und kombinierten 44 Produktionsstätten in den Vereinigten Staaten und Kanada, was die regionalen Kaufdynamiken für Futter- und Vormischungsvertrieb verändert. Diese Schritte zeigen, dass Eigentumsstruktur, Kanalkontrolle und regionale Produktionspräsenz im Futtervormischungsmarkt immer wichtiger werden.

Die Wettbewerbsstrategie konzentriert sich nun auf 3 Themen: Integration digitaler Formulierung, geografische Expansion in wachstumsstärkere Regionen und stärkere Positionierung in funktionalen Vormischungskategorien. Die NutriOpt-Plattform von Trouw Nutrition zeigt, wie digitale Tools im Futtervormischungsmarkt direkt mit Formulierungsentscheidungen und Einkäufen auf Mühlenebene verknüpft werden. Evonik Industries AG nutzt ein niedrigeres CO₂-Fußabdruckprofil bei MetAMINO, um seine Position zu stärken, da die Nachhaltigkeitsanforderungen in den Lieferketten der Tierernährung zunehmen. Kemin Industries, Inc. hat durch die Clostat-Zulassung und Produkteinführungen eine regulatorische Positionierung aufgebaut, während Phibro Animal Health Corporation seine Reichweite an lizenzierten Produkten durch die Übernahme des Zoetis-Portfolios erweitert hat. Weißer Fleck ist deutlicher sichtbar bei Präzisions-Aquakulturvormischungen und bei der lokalisierten Produktion in Subsahara-Afrika, wo Zertifizierungskompetenz und Versorgungsnähe weiterhin Barrieren schaffen, die mit importgestützten Modellen schwer zu überwinden sind.

MarktfĂĽhrer in der Branche fĂĽr Ration-Premix

-

Cargill, Incorporated

-

DSM-Firmenich AG

-

BASF SE

-

Nutreco N.V. (SHV Holdings N.V.)

-

Archer-Daniels-Midland Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2026: DSM-Firmenich AG erzielte eine formelle Vereinbarung zur Veräußerung seiner Sparte Tierernährung und -gesundheit an CVC Capital Partners für 2,38 Milliarden USD zuzüglich einer Earn-out-Zahlung von bis zu 0,54 Milliarden USD, wobei ein Eigenkapitalanteil von 20 % zurückbehalten wird. Das Unternehmen wird in ein Lösungsunternehmen, das Vormischungen, Leistungslösungen und Präzisionsdienstleistungen abdeckt, und ein Unternehmen für essentielle Produkte, das Vitamine, Carotinoide und Aromazutaten abdeckt, aufgeteilt.

- Februar 2025: Novonesis schloss die Übernahme des Anteils von DSM-Firmenich an der Feed Enzyme Alliance für 1,55 Milliarden USD ab, was 3 % zum Gruppenerlös hinzufügte und den Vertrieb in seine Biosolutions-Plattform integrierte.

- September 2024: DSM-Firmenich hat sein Werk zur Herstellung von Vormischungen und Zusatzstoffen in Ă„˛µ˛â±čłŮ±đ˛Ô erweitert. Die neue Anlage umfasst 10.000 Quadratmeter und verfĂĽgt ĂĽber moderne Infrastruktur und fortschrittliche Technologie von Buhler Technologies. Sie umfasst ein integriertes Anlagensteuerungssystem mit Barcodierung und bedient Kunden in Ă„˛µ˛â±čłŮ±đ˛Ô, dem Nahen Osten, SĂĽdeuropa und Afrika.

Berichtsumfang des Futtervormischungsmarkts

Eine Vormischung ist eine wertschöpfende Lösung fĂĽr Nutztierfutter, die aus einer Mischung der erforderlichen Vitamine, Mineralien, VerdĂĽnnungsmittel und anderer Nährstoffe besteht. Der Futtervormischungsmarkt ist segmentiert nach Zutatentyp (Vitamine, Mineralien, ´ˇłľľ±˛Ô´Ç˛őäłÜ°ů±đ˛Ô, Antioxidantien, Enzyme, Probiotika und Präbiotika, Säuerungsmittel und andere spezielle Funktionsvormischungen), nach Form (Pulver und ąó±ôĂĽ˛ő˛őľ±˛µ°ě±đľ±łŮ), nach Tierart (GeflĂĽgel, Wiederkäuer, Schweine, Aquakultur, Haustiere und andere Tiere) sowie nach Geografie (Nordamerika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Europa, Asien-Pazifik, Naher Osten und Afrika). Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) fĂĽr alle oben genannten Segmente.

| Antibiotika |

| Vitamine |

| Antioxidantien |

| ´ˇłľľ±˛Ô´Ç˛őäłÜ°ů±đ˛Ô |

| Mineralien |

| Enzyme |

| Andere Inhaltsstofftypen |

| Pulver |

| ąó±ôĂĽ˛ő˛őľ±˛µ°ě±đľ±łŮ |

| °Âľ±±đ»ĺ±đ°ů°ěäłÜ±đ°ů´ÚłÜłŮłŮ±đ°ů |

| łŇ±đ´Ú±ôĂĽ˛µ±đ±ô´ÚłÜłŮłŮ±đ°ů |

| Schweinefutter |

| Aquakulturfutter |

| Anderes Tierfutter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Ăśbriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Russland | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Thailand | |

| Ăśbriger Asien-Pazifik-Raum | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ăśbriger Naher Osten | |

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą |

| Ă„˛µ˛â±čłŮ±đ˛Ô | |

| Ăśbriges Afrika |

| Nach Inhaltsstofftyp | Antibiotika | |

| Vitamine | ||

| Antioxidantien | ||

| ´ˇłľľ±˛Ô´Ç˛őäłÜ°ů±đ˛Ô | ||

| Mineralien | ||

| Enzyme | ||

| Andere Inhaltsstofftypen | ||

| Nach Form | Pulver | |

| ąó±ôĂĽ˛ő˛őľ±˛µ°ě±đľ±łŮ | ||

| Nach Tierart | °Âľ±±đ»ĺ±đ°ů°ěäłÜ±đ°ů´ÚłÜłŮłŮ±đ°ů | |

| łŇ±đ´Ú±ôĂĽ˛µ±đ±ô´ÚłÜłŮłŮ±đ°ů | ||

| Schweinefutter | ||

| Aquakulturfutter | ||

| Anderes Tierfutter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Ăśbriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Thailand | ||

| Ăśbriger Asien-Pazifik-Raum | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| Ăśbriges Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der prognostizierte Wert des Marktes fĂĽr Ration-Premix im Jahr 2031?

Der Sektor wird bis 2031 voraussichtlich USD 32,29 Milliarden erreichen.

Welche Region wächst bis 2031 am schnellsten im Bereich Ration-Premix?

Asien-Pazifik verzeichnet die schnellste Expansion mit einer CAGR von 7,9 % bis 2031, angetrieben durch Wachstum in der Nutztierhaltung und Aquakultur.

Welches Inhaltsstoffsegment verzeichnet den höchsten CAGR?

Mineralvormischungen verzeichnen den steilsten Anstieg mit einer CAGR von 7,6 %, da Erzeuger chelatierte Spurenelemente fĂĽr eine bessere BioverfĂĽgbarkeit bevorzugen.

Wie dominant sind Pulverformulierungen im Bereich Ration-Premix?

Pulvervormischung entfiel im Jahr 2025 auf 67,5 % der Marktgröße des Futtervormischungsmarkts, obwohl ąó±ôĂĽ˛ő˛őľ±˛µ°ě±đľ±łŮen stetig Marktanteile gewinnen.

Welches Tiersegment wächst am schnellsten?

Premixe fĂĽr Aquakulturfutter wachsen mit einem CAGR von 6,45 % aufgrund intensiver Fisch- und Garnelenfarmen in Asien.

Wer sind die wichtigsten Akteure im Bereich Ration-Premix?

Cargill, ADM und DSM-Firmenich fĂĽhren das Feld an, unterstĂĽtzt durch regionale Spezialisten und jĂĽngste Fusionen und Ăśbernahmen.

Seite zuletzt aktualisiert am: